Переход на ежемесячную отчетность по налогу на прибыль

Опубликовано: 20.09.2024

«Клерк» Рубрика Налог на прибыль

Порядок представления декларации по налогу на прибыль

Отчитываться по прибыли необходимо по форме, утвержденной Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@

Если среднесписочная численность персонала не превысила 100 человек, то декларацию можно представить на бумаге.

Срок сдачи декларации за полугодие 2020 года — не позднее 28.07.2020 (п. 4 ст. 289 НК РФ). Обратите внимание: срок сдачи полугодовой отчетности в отличие от отчетности за 2019 год и I квартал текущего года не переносился.

При этом конкретные сроки сдачи декларации за отчетные периоды зависят от того, как компания перечисляет «прибыльные» авансы:

- ежемесячно, исходя из фактической прибыли: авансовые платежи платятся и декларация подается ежемесячно до 28-го числа, отчетными периодами в этом случае будут месяц, 2 месяца, 3 месяца и так далее до окончания календарного года;

- ежеквартально: авансовые платежи определяются по итогам квартала, полугодия, 9 месяцев.

Порядок заполнения декларации по налогу на прибыль за полугодие 2020 года

В обязательном порядке нужно заполнить:

- титульный лист,

- подраздел 1.1 и 1.2,

- Лист 02 и приложения к нему: N 1 и N 2.

Остальные листы, разделы и приложения нужны, только если у вас были отражаемые в них операции. В титульном листе в строке «Налоговый (отчетный) период» нужно указать код 31.

В приложении N 1 к Листу 02 необходимо отразить выручку и внереализационные доходы за полугодие. В приложении N 2 — прямые, косвенные и внереализационные расходы, убытки.

В Лист 02 следует перенести итоговые суммы всех доходов, расходов и убытков из приложений. В строке 180 рассчитатье налог с прибыли за полугодие, а в строке 210 — общую сумму авансовых платежей, которые надо было заплатить с начала года. Положительная разница между ними — сумма к доплате, отрицательная — к уменьшению.

Общую сумму ежемесячных платежей на 3 квартал нужно отразить в строке 290, она равна разнице между строкой 180 декларации за полугодие и строкой 180 декларации за 1 квартал. Строку 320 Листа 02 заполнять не нужно.

В подразделе 1.2 необходимо рассчитать ежемесячные платежи на 3 квартал по срокам уплаты. Каждый платеж в федеральный бюджет равен 1/3 строки 300 Листа 02, в региональный — 1/3 строки 310. Если показатели этих строк не делятся на 3 нацело, остаток нужно добавить к платежу по третьему сроку.

В подразделе 1.1 нужно указать сумму к доплате или уменьшению по итогам полугодия в федеральный и региональный бюджет.

Как заплатить авансовые платежи и налог на прибыль

НК РФ предусматривает три способа уплаты авансов:

- по итогам I квартала, полугодия и 9 месяцев плюс ежемесячные авансовые платежи внутри каждого квартала (способ является общим для всех организаций);

- по итогам I квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей (п. 3 ст. 286 НК РФ): его используют те компании, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн рублей за каждый квартал (60 млн рублей за год), а также бюджетные, автономные учреждения, НКО, не имеющие дохода от реализации;

- по итогам каждого месяца, исходя из фактически полученной прибыли, о его применении надо сообщить ИФНС до 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на такую систему уплаты авансов.

Однако Законом от 22.04.2020 № 121-ФЗ было уточнено, что в текущем году в целях применения данной нормы предельная величина доходов по итогам каждого из четырех кварталов составляет 25 млн рублей.

В связи с этим налоговая служба разъясняет:

- если за II, III и IV кварталы прошлого года и I квартал этого года ежеквартальные реализационные доходы не превысили 25 млн рублей, то фирма вправе платить авансы по итогам отчетных периодов 2020 года. В таком случае в декларации за I квартал не исчисляются месячные авансы на II квартал;

- если за прошлогодние III и IV кварталы и I и II кварталы этого года реализационная выручка не вышла за пределы 25 млн рублей в каждом квартале, то фирма переходит на уплату квартальных авансов по итогам 1-го полугодия 2020 года.

- если за IV квартал 2019 года и I–III кварталы текущего года реализационные доходы не достигли установленного лимита, то на уплату квартальных авансов фирма переходит по итогам 9 месяцев 2020 года.

Плательщик налога на прибыль, соответствующий этим условиям и уже представивший декларацию за I квартал 2020 года, может сдать уточнения. Из уточненной декларации убираются месячные авансы на II квартал (в подразделе 1.2 раздела 1 проставляются нули).

Разъяснения приведены в письме представителей ФНС РФ от 13.05. 2020 № СД-4-3/7843@.

Как отчитаться при наличии обособленных подразделений

По общему правилу «прибыльная» декларация представляется организацией в ИФНС по месту своего нахождения и по месту нахождения каждого обособленного подразделения (п. 1 ст. 289 НК РФ).

По месту нахождения организации подается декларация, составленная в целом по организации с распределением прибыли по обособленным подразделениям (ОП). То есть помимо тех листов декларации, которые являются общими для всех налогоплательщиков, заполняется приложение № 5 к листу 02 декларации в количестве, соответствующем числу имеющихся ОП (включая закрытые в текущем налоговом периоде).

Если подразделения организации находятся на территории одного субъекта РФ, можно принять решение уплачивать налог (авансовые платежи) по данной группе ОП через одно из них (п. 2 ст. 289 НК РФ).

Организации, которые уплачивают налог (авансовые платежи) за группу ОП через ответственное подразделение, подают декларации в налоговые органы по месту учета организации (головного офиса) и по месту учета ответственного ОП.

Если же в одном регионе находятся сама организация (головной офис) и ее ОП, то прибыль можно не распределять по каждому из них. Организация вправе платить налог за свои ОП.

Если головная компания платит налог на прибыль за свои подразделения, она вправе представлять декларацию в ИФНС только по своему месту нахождения.

Однако если фирма примет решение изменить порядок уплаты налога либо скорректирует количество структурных подразделений на территории субъекта, или произойдут другие изменения, влияющие на порядок уплаты налога, то об этом следует сообщить в инспекцию.

Что грозит за опоздание с отчетностью и уплатой налога

За непредставление (опоздание с подачей) «прибыльной» декларации установлены следующие санкции:

1) за опоздание с годовой отчетностью полагается штраф в размере 5 процентов не уплаченной в срок суммы налога, подлежащей уплате по этой декларации, за каждый полный или неполный месяц, который прошел со дня, установленного для сдачи декларации, и до дня, когда она была представлена. При этом штраф не может быть:

- больше 30 процентов не уплаченной в срок суммы налога, подлежащей уплате по опоздавшей декларации;

- меньше 1 тыс. рублей (такой же штраф будет за несвоевременное представление нулевой декларации).

2) за опоздание с декларацией за отчетный период (I квартал, полугодие, 9 месяцев или один месяц, два месяца и т.д.) оштрафуют на 200 рублей за каждую не представленную в срок декларацию (п. 1 ст. 126 НК РФ, письмо ФНС РФ от 22.08.2014 № СА-4-7/16692);

3) должностное лицо компании могут оштрафовать на сумму от 300 до 500 рублей (ст. 15.5 КоАП РФ).

По общему правилу должностным лицом является руководитель организации, но им может быть и другой работник (например, главный бухгалтер), который в силу трудового договора или внутреннего нормативного акта отвечает за представление в ИФНС налоговой отчетности.

За опоздание с годовой декларацией в течение 10 дней также могут заблокировать счет компании. Однако такая мера не применяется, если с просрочкой сдан авансовый расчет (Определение ВС РФ от 27.03.2017 № 305-КГ16-16245, письмо ФНС РФ от 17.04.2017 № СА-4-7/7288@). Поэтому блокировать счет при нарушении сроков сдачи отчетности за 9 месяцев ИФНС не имеет права.

За нарушенные сроки уплаты авансовых платежей и налога на прибыль начисляются пени.

Если неуплата налога произошла из-за ошибки, приведшей к занижению налоговой базы по прибыли, то в этом случае организации грозит штраф в размере 20 процентов от суммы недоимки (п. 1 ст. 122 НК РФ):

Чтобы избежать этого штрафа, надо подать «уточненку», но до этого необходимо уплатить недоимку и пени (п. 4 ст. 81 НК РФ, письма Минфина РФ от 13.09.2016 № 03-02-07/1/53498, ФНС РФ от 14.11.2016 № ЕД-4-15/21472@).

Как подать «уточненку»

Подать уточненную декларацию надо в двух случаях:

- если компания в ранее представленной декларации обнаружила ошибку, которая привела к неполной уплате налога — при завышении расходов или занижении доходов (п. 1 ст. 81 НК РФ, письмо ФНС РФ от 14.11.2016 № ЕД-4-15/21472@);

- при получении из ИФНС требования о представлении пояснений по декларации или внесении в нее исправлений (п. 3 ст. 88 НК РФ). Если, по мнению компании, декларация заполнена корректно, то вместо «уточненки» надо представить пояснения.

«Уточненка» подается по той же форме, что и первоначальная декларация. Представить ее надо в ту ИФНС, в которой организация состоит на учете на день подачи «уточненки».

В уточненной декларации заполняются все листы, разделы и приложения, которые были заполнены в первичной декларации, даже если в них не было ошибок.

Уточненная декларация по требованию инспекции при выявлении ошибок во время «камералки» должна быть представлена в ИФНС за 5 рабочих дней со дня получения требования. Если в этот срок не успеть и при этом не подать пояснения, организацию оштрафуют на 5 тыс. рублей по п. 1 ст. 129.1 НК РФ. За повторное нарушение в течение календарного года штраф составит уже 20 тыс. рублей (п. 1 ст. 129.1 НК РФ).

Других сроков для подачи «уточненки» НК РФ не установил. Однако лучше поторопиться. Ведь если налог к уплате занижен и инспекция первая обнаружит этот факт, то компанию оштрафуют (20 процентов от суммы недоимки, п. 1 ст. 122 НК РФ).

В силу п. 1 ст. 54 НК РФ ошибки или искажения в исчислении налоговой базы за прошлые периоды, обнаруженные в текущем периоде, могут исправляться в периоде их выявления в двух случаях:

- если период совершения ошибки неизвестен;

- если ошибка привела к излишней уплате налога.

Таким образом, указанная норма применяется при искажениях базы за прошлый период, например, при занижении расходов при получении от контрагента (обнаружении) прошлогодней «первички» в текущем периоде.

Также финансисты напомнили и о норме п. 7 ст. 78 НК РФ: заявление о зачете (возврате) суммы излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, можно подать в течение 3 лет со дня уплаты указанной суммы.

Правила оплаты налога на прибыль предполагают внесение авансовых платежей. Выполнять эту процедуру должны все плательщики налога без исключения, независимо от масштабов деятельности и объема выручки.

Из статьи вы узнаете:

- для кого предусмотрена возможность перечислять авансы раз в квартал, а для кого — ежемесячно;

- когда необходимо перейти на ежемесячную уплату авансовых платежей;

- как это правильно сделать в 1С.

Нормативное регулирование

Существуют 3 варианта уплаты авансовых платежей по налогу на прибыль (ст. 286 НК РФ):

- ежеквартально,

- ежемесячно по расчетной прибыли,

- ежемесячно по фактической прибыли.

Периодичность расчета с бюджетом по авансам по налогу на прибыль следующая (п. 7 ст. 6.1, ст. 287 НК РФ):

- фирмы-«ежемесячники» вместе со сдачей промежуточной декларации оплачивают авансы за отчетный период и в дополнение к ним перечисляют внутриквартальные месячные платежи — до 28 числа каждого месяца;

- так называемые «фактические» ежемесячные авансы должны поступить в бюджет до 28 числа месяца, следующего за тем, за который считается налог;

- при ежеквартальной уплате «фактических» авансов срок — не позднее не позднее 28 календарных дней со дня окончания соответствующего квартала:

При попадании крайнего срока уплаты на выходной, он переносится на ближайший за ним рабочий день.

Вариант ежемесячных авансов по фактической прибыли можно рекомендовать при сезонности выручки. В этом случае может быть невыгодно уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущих кварталов — с пиками продаж.

«Фактическая» — означает, что в НУ считают доходы, расходы и финансовый результат именно за текущий отчетный период. Затем определяют сумму налога и уплачивают ее в бюджет ежемесячно.

Организация утрачивает право на ежеквартальное перечисление авансов и обязана перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале, если (пп. 2, 3 ст. 286 НК РФ):

- она не подала заявление о переходе на перечисление ежемесячных авансовых платежей исходя из фактической прибыли — это делается до 31 декабря предшествующего года (ст. 286 НК РФ).

Уведомлять налоговиков о переходе на авансы, рассчитываемые исходя из расчетной прибыли, закон не требует.

Таким образом, порядок уплаты авансовых платежей и сдачи декларации по налогу на прибыль выглядит так:

Организация на ОСНО исчисляет и уплачивает ежеквартальные авансовые платежи по налогу на прибыль. В текущем году она получила доходы от реализации, учитываемые в НУ:

- 1 квартал — 12 млн руб.;

- 2 квартал — 13 млн руб.;

- 3 квартал — 14 млн руб.;

- 4 квартал — 23 млн руб.

За период с января по сентябрь выручка от основной деятельности в среднем не превышала 15 млн руб. за квартал, поэтому Организация платила ежеквартальные авансовые платежи по налогу на прибыль. В декларации по налогу на прибыль за 9 месяцев не был отражен расчет ежемесячных авансовых платежей на 4 квартал и на 1 квартал следующего года.

В 4 квартале выручка в среднем за квартал превысила лимит 15 млн руб.

С 1 квартала следующего года Организация обязана перейти на уплату ежемесячных авансовых платежей.

Учет в 1С

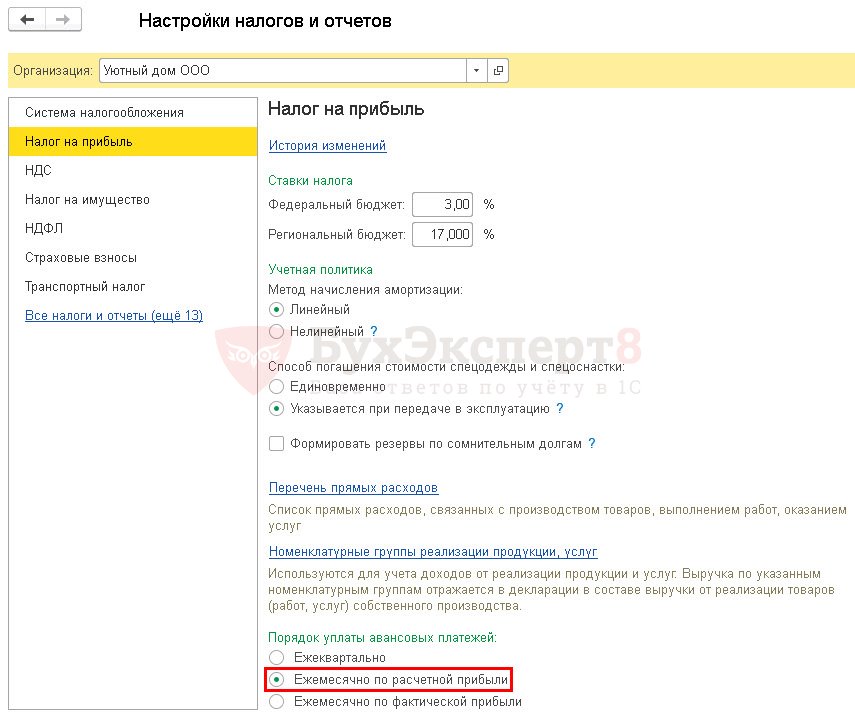

Для перехода с 01 января на ежемесячную уплату авансов по налогу на прибыль необходимо в разделе Главное – Настройки – Налоги и отчеты – Налог на прибыль — Порядок уплаты авансовых платежей установить флажок Ежемесячно по расчетной прибыли .

В нашем примере за 9 месяцев превышения по выручке не было, поэтому Организация не рассчитывала ежемесячные авансовые платежи на следующие кварталы и не заполняла соответствующие строки в декларации по налогу на прибыль.

По результатам работы за 12 месяцев выручка в НУ превысила лимит — в среднем 15 млн. руб. в квартал. Поэтому Организация должна подать уточненную декларацию за 9 месяцев и заявить ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в 1 квартале (Письма Минфина РФ от 24.12.2012 N 03-03-06/1/716, УФНС РФ по г. Москве от 28.05.2009 N 16-15/053914).

В декларации отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев. Заполнение отчета следует начать с Листа 02. Данные заполняются вручную (ячейки желтого цвета).

Лист 02:

- стр. 320 «Сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале…»;

- стр. 330 в т. ч. «в федеральный бюджет»;

- стр. 340 в т. ч. «в бюджет субъекта Российской Федерации»;

Суммы налога, подлежащие к уплате в бюджет, заполняются автоматически на основании данных из Листа 02. Предварительно отчет надо Записать .

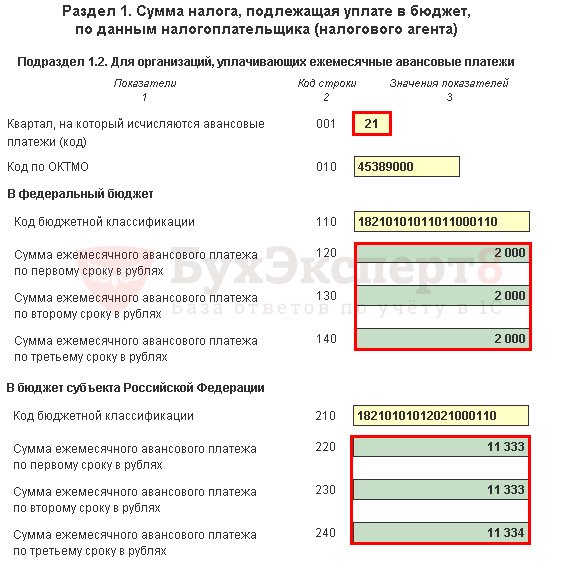

Раздел 1 Подраздел 1.2: PDF

- стр. 001 «Квартал, на который исчисляются авансовые платежи» — код 21 (первый квартал);

- стр. 120-140 «Сумма ежемесячного авансового платежа» в федеральный бюджет;

- стр. 220-240 «Сумма ежемесячного авансового платежа» в бюджет субъекта Российской Федерации.

Уточненка подается с кодом 21 (первый квартал) в Разделе 1 Подраздел 1.2.

Переходите на ежемесячную уплату авансовых платежей по налогу на прибыль, начиная с квартала, следующего за тем, по итогам которого было выявлено превышение среднего уровня доходов.

Суммы ежемесячных авансовых платежей на этот квартал должны быть отражены в декларации за период, в котором организация утратила право на поквартальную уплату налога (пп. 2, 3 ст. 286 НК РФ, Письмо Минфина РФ от 24.12.2012 N 03-03-06/1/716).

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Переход с УСН на ОСНО. Ежемесячные авансовые платежи по налогу на прибыльДобрый день! Организация с 01.01.2019 перешла с УСН на ОСНО.

- Ежемесячные авансовые платежи по налогу на прибыль в 2020Добрый день. Вопрос по вэбинару по налогу на прибыль. Мы.

- Налог на прибыль, когда платить ежемесячные авансовые платежиДобрый день. Очень надеюсь на ответ, т.к. являюсь вашим коммерческим.

- Авансовые платежи по налогу на прибыль в декларации по налогу на прибыль в Приложении №5 к Листу 02Добрый вечер. В 2018г по налогу на прибыль отчитывались в.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Все комментарии (11)

Можно пояснить следующее: Почему надо подавать уточненную декларацию за 9 месяцев? Что-то я упускаю.

Ниже выдержка из статьи.

По результатам работы за 12 месяцев выручка в НУ превысила лимит — в среднем 15 млн. руб. в квартал. Поэтому Организация должна подать уточненную декларацию за 9 месяцев и заявить ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в 1 квартале (Письма Минфина РФ от 24.12.2012 N 03-03-06/1/716, УФНС РФ по г. Москве от 28.05.2009 N 16-15/053914)

Здравствуйте! Уточненка нужна для того, чтобы отразить ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Больше ничего нового в декларации за 9 месяцев не добавляется — только информация, что будут ежемесячные авансовые платежи в следующем году. Логика такая — в 4 квартале потеряли право на ежеквартальные платежи, значит с 1 квартала следующего года должны платить ежемесячные авансовые платежи. А где эту информацию показать? В годовой декларации мы не заполняем ежемесячные авансовые на 1 квартал, потому что срок сдачи годовой декларации (28 марта) позже, чем мы должна заплатить первый ежемесячный платеж (28 января) за 1 квартал. Остается уточненка за 9 месяцев, поэтому ее и сдаем. На момент сдачи исходной декларации за 9 месяцев у нас не было обязанности платить ежемесячные авансовые платежи в 1 квартале и поэтому такую информацию мы не заполняли. Когда стали обязаны — сдали уточненку. Это же и в правилах заполнения декларации по налогу на прибыль написано и в письмах контролирующих органов.

Мария, эта уточненка за 9 месяцев не пройдет по форматно-логическому контролю, т.к. ежемесячные авансовые платежи в 1 квартале = авансовым платежам в 4 квартале и в декларации за 9 месяцев нельзя заполнить авансовые платежи на 1 квартал и поставить «0» по авансовым платежам на 4 квартал. На мой взгляд, для определения обязанности платить ежемес. авансовые платежи, выручка берется за 4 квартала, предшествующих подаваемой декларации. Если мы подаем декларацию за 1квартал, должны брать выручку 4,3,2,1 квартала предыдущего года.

Общества с ограниченной ответственностью (ООО), применяющие общую систему налогообложения (ОСНО), обязаны сдавать ежеквартальную налоговую отчетность в ИФНС по месту своей регистрации за следующие отчетные периоды:

— 1 квартал — январь, февраль, март;

— 2 квартал — апрель, май, июнь или полугодие;

— 3 квартал — июль, август, сентябрь или 9 месяцев;

— 4 квартал — октябрь, ноябрь, декабрь или год.

Ежеквартальная или ежемесячная отчетность ООО по налогу на прибыль организаций

Налог на прибыль платят компании, применяющие ОСНО. Сроки направления в бюджет авансов по этому налогу и представления деклараций напрямую зависят от оборотов предприятия.

В текущем 2020 году действует три варианта расчета авансовых платежей по налогу на прибыль и соответствующей периодичности их уплаты: ежеквартально; ежемесячно, ориентируясь на прибыль предыдущего квартала; ежемесячно по фактической прибыли. Каждый из них требует от предприятия выполнения определенных условий при том, что лимит выручки на 2020 год составляет 15 млн рублей.

Кто вправе платить авансы по налогу на прибыль каждый квартал? Организации, у которых сумма выручки за каждый из четырех предшествующих кварталов не превысила в среднем 15 млн рублей.

Кто обязан направлять ежемесячные авансовые платежи, исходя из прибыли предыдущего квартала? Предприятия, у которых выручка за каждый из четырех последних кварталов превысила в среднем 15 млн рублей.

И кто может выбрать ежемесячные авансовые платежи по фактически полученной прибыли? Организации с выручкой более 15 млн рублей за последние четыре квартала. Такие налогоплательщики обязаны подать соответствующее заявление в налоговую инспекцию не позднее 31 декабря года, предшествующего году перехода на ежемесячные выплаты.

Действующая сегодня форма декларации по налогу на прибыль утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@.

Ежеквартальная отчетность ООО по НДС

Сегодня декларация по НДС представляется по форме, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558 с учетом правок из приказа ФНС от 28.12.2018 № СА-7-3/853. Изменения связаны с повышением НДС до 20%.

Отчеты ООО на упрощенной системе налогообложения

Общества с ограниченной ответственностью, применяющие упрощенную систему налогообложения (УСН) не уплачивают налог на прибыль и соответственно не представляют отчеты по нему. Также ООО на УСН не признаются плательщиками НДС за исключением определенных случаев:

— импорта товаров на территорию России;

— ведения операций по договорам простого товарищества, договорам доверительного управления имуществом и концессионным соглашениям на территории России;

— операций, по которым организация признается налоговым агентом по НДС в соответствии со ст. 161 Налогового кодекса РФ;

— выставления организацией счетов-фактур покупателям с выделением суммы налога (исключение - случаи, когда организация действует в рамках посреднического договора от своего имени).

ООО на «упрощенке» подают в налоговую инспекцию декларацию по УСН один раз в год до 31 марта года, следующего за отчетным периодом.

Какие отчеты ООО сдают по итогам квартала и месяца в соответствии с выбранным налоговым режимом — в следующих таблицах.

Ежеквартальная отчетность ООО, подаваемая в налоговую инспекцию

Налоговая декларация по налогу на прибыль

До 28 апреля/ 28 июля/ 28 октября/ 28 января

Организации, созданные в декабре, первый платеж рассчитывают исходя из прибыли за декабрь и 1 квартал следующего года. Срок уплаты – не позднее 28 апреля следующего года

Налоговая декларация по НДС

До 25 апреля/ 25 июля/ 25 октября/ 25 января

Единая упрощенная декларация

До 20 апреля/ 20 июля/ 20 октября/ 20 января

Расчет по страховым взносам

До 30 апреля/ 30 июля/ 30 октября/ 30 января

Расчет 6-НДФЛ

До 30 апреля/ 30 июля/ 30 октября/ 1 марта

Ежемесячная или ежеквартальная отчетность ООО, направляемая во внебюджетные фонды

Отчеты в Пенсионный фонд (ПФР)

Каждый месяц не позднее 15 числа, следующего за отчетным периодом

Каждый месяц не позднее дня, следующего за кадровым перемещением

Отчеты в ФСС

Каждый квартал не позднее 20 числа месяца, следующего за отчетным периодом, — на бумаге и 25 числа – в электронном виде

Квартальные (промежуточные) бухгалтерские отчеты ООО

Квартальные (промежуточные) бухгалтерские отчеты ООО представляются только заинтересованным лицам в сроки, установленные законодательством, договорами, учредительными документами или решениями собственника предприятия в соответствии с нормами пункта 3 статьи 14 Федерального закона от 06.12.2011 № 402-ФЗ.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

В соответствии с поправками к статьям 286 и 287 НК РФ , в 2021 году организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн рублей за квартал, могут отказаться от ежемесячных авансов по налогу на прибыль и считать платежи по итогам квартала.

Какими бывают авансовые платежи по налогу на прибыль?

Увеличение лимита позволило большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

- по итогам 1 квартала, полугодия и 9 месяцев, а также авансовыми платежами в каждом месяце следующего квартала, рассчитанными с учетом прибыли за предыдущий квартал ( п. 2 ст. 286 НК РФ ). Подходит компаниям, у которых за предыдущие четыре квартала средняя выручка превысила 15 млн рублей;

- можно добровольно перейти на ежемесячные авансовые платежи, исходя из фактической прибыли ( п.2 и 3 ст. 286 НК РФ ) . Подходит компаниям, у которых за предыдущие четыре квартала средняя выручка превысила 15 млн рублей;

- по итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей. Этот способ п. 3 ст. 286 НК РФ разрешено применять только организациям, у которых выручка за предыдущие четыре квартала не превысила в среднем 15 млн рублей за каждый квартал.

В 2020 году законодатель устанавливал лимит по выручке в среднем 25 млн рублей за каждый квартал ( ст. 2 Федерального закона от 22.04.2020 № 121-ФЗ ). В 2021 году, если пандемия не внесет свои корректировки, вернут прежний лимит — 15 млн рублей. О переходе на ежемесячные авансовые платежи с фактической прибыли нужно уведомить налоговый орган до 31 декабря предыдущего года. Уведомление можно подать в свободной форме или использовать бланк, рекомендованный в Письме ФНС от 22.04.2020 № СД-4-3/6802 . В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года в поквартальном и помесячном разрезе.

Период

2020 год

2021 год

Налоговая база по налогу на прибыль

Налоговая база по налогу на прибыль

1 квартал

160 тыс. руб.

(1 месяц: 50 тыс. руб.;

2 месяц: 100 тыс. руб.;

3 месяц: 160 тыс. руб.)

90 тыс. руб.

(1 месяц: 30 тыс. руб.;

2 месяц: 60 тыс. руб.;

3 месяц: 90 тыс. руб.)

2 квартал

350 тыс. руб.

(4 месяц: 230 тыс. руб.;

5 месяц: 300 тыс. руб.;

6 месяц: 350 тыс. руб.)

50 тыс. руб.

(4 месяц: 70 тыс. руб.;

5 месяц: 60 тыс. руб.;

6 месяц: 50 тыс. руб.)

3 квартал

620 тыс. руб.

(7 месяцев: 400 тыс. руб.;

8 месяцев: 500 тыс. руб.;

9 месяцев: 620 тыс. руб.)

150 тыс. руб.

(7 месяцев: 80 тыс. руб.;

8 месяцев: 120 тыс. руб.;

9 месяцев: 150 тыс. руб.)

4 квартал

900 тыс. руб.

(10 месяцев: 700 тыс. руб.;

11 месяцев: 800 тыс. руб.;

12 месяцев: 900 тыс. руб.)

370 тыс. руб.

(10 месяцев: 230 тыс. руб.;

11 месяцев: 300 тыс. руб.;

12 месяцев: 370 тыс. руб.)

Как рассчитать авансовые платежи по итогам квартала

Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев. При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2021 год:

- по итогам 1 квартала: 90 тысяч рублей × 20 % = 18 тысяч рублей.

- по итогам 2 квартала получен убыток 40 тысяч рублей. Значит, налоговая база за полугодие составит 50 тысяч рублей. То есть авансовый платеж за полугодие составит 50 тысяч рублей × 20 % – 18 тысяч рублей = – 8 тысяч рублей. По формуле мы понимаем, что у нас есть переплата по налогу, поэтомув бюджет за полугодие мы ничего платить не будем.

- по итогам 9 месяцев: 150 тысяч рублей × 20 % = 30 тысяч рублей. Если переплата 8 тысяч рублей, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев ( п. 1 ст. 287 , п. 14 ст. 78 НК РФ). Следовательно, сумма к доплате в бюджет: 30 тысяч рублей – 18 тысяч рублей = 12 тысяч рублей.

Как рассчитать ежемесячные авансовые платежи

В отличие от авансового платежа по итогам квартала, ежемесячный авансовый платеж определяется не из фактической, а из предполагаемой прибыли, которая определяется по итогам предыдущего квартала. Исключение — ежемесячные платежи I квартала текущего налогового периода: они равны платежам, которые уплачивались в IV квартале предыдущего налогового периода. Подробно расчет описан в п. 2 ст. 286 НК РФ.

Пример 2: посчитаем авансовые платежи, которые перечислит ООО «Ананасы в шампанском» в 2021 году с учетом ежемесячных авансовых платежей:

- платежи в январе, феврале и марте 2021 года равны ежемесячному авансовому платежу, который уплачивался в IV квартале предыдущего года:

(620 тысяч рублей × 20% − 350 тысяч рублей × 20%) / 3 = 18 тысяч рублей в месяц.

- Авансовый платеж по фактическим итогам I квартала составил 18 тысяч рублей. Образовалась переплата по налогу: (18 тысяч рублей × 3 − 18 тысяч рублей) = 36 тысяч рублей.

Ежемесячный авансовый платеж во 2 квартале текущего года равен: 18 тысяч рублей / 3 = 6 тысяч рублей. В счет этих платежей организация зачла переплату, но даже с учетом этого по итогам 2 квартала осталась переплата:

(36 тысяч рублей − 6 тысяч рублей × 3) = 18 тысяч рублей.

- в июле, августе и сентябре организация не перечисляла платежи, поскольку разница между квартальным и авансовыми платежами за полугодие и 1 квартал 2020 года была отрицательной.

Квартальный авансовый платеж за 9 месяцев составил 30 тысяч рублей. Часть организация закрыла переплатой, а остаток доплатила в бюджет:

(30 тысяч рублей − 18 тысяч рублей) = 12 тысяч рублей.

- для этого варианта можно уже посчитать платежи, подлежащие уплате в октябре, ноябре и декабре 2020 года и 1 квартале следующего года:

(30 тысяч рублей − 0 рублей) / 3 = 10 000 рублей.

Как рассчитать ежемесячные авансовые платежи исходя из фактической прибыли

В этом случае налог уплачивается по фактически полученной прибыли за прошлый месяц. Дата уплаты налога — 28-ое число месяца, следующего за отчетным периодом. Авансовый платеж считаем по формуле:

АП = НБ × С – АП пр , где

- АП — авансовый платеж за отчетный период;

- НБ — налогооблагаемая база;

- С — ставка по налогу на прибыль;

- АП пр — авансовые платежи за предыдущие периоды.

Пример 3: посчитаем авансовые платежи, которые перечислит ООО «Ананасы в шампанском» в 2021 году с учетом ежемесячных авансовых платежей по фактической прибыли:

В январе получена прибыль 30 тысяч рублей, следовательно, в феврале компания уплатит 30 тысяч рублей × 20 % = 6 тысяч рублей ;

В январе-феврале налогооблагаемая база 60 тысяч рублей , налог к уплате в марте составит 60 тысяч рублей × 20 % – 6 тысяч рублей = 6 тысяч рублей ;

В январе — марте база равна 50 тысяч рублей , налог к уплате 90 тысяч рублей × 20 % – 6 тысяч рублей – 6 тысяч рублей = 6 тысяч рублей ;

в январе — апреле налоговая база составит 70 тысяч рублей , следовательно, в мае нужно уплатить 70 тысяч рублей × 20 % – 6 тысяч рублей – 6 тысяч рублей – 6 тысяч рублей = – 4 000 рублей. Так как число получается с минусом, значит у компании образовалась переплата. Уплачивать налог за апрель не нужно. Точно также не будет налога к уплате в мае, июне, июле и августе;

Каждый дальнейший месяц считается по формуле выше. Для удобства мы собрали все платежи в таблицу.

| Период | Налогооблагаемая база | Налог за период к уплате | Авансовый платеж с учетом предыдущих платежей | Дата оплаты аванса |

| Январь | 30000 | 6000 | 6000 | 1 марта 2021 года |

| Январь — февраль | 60000 | 12000 | 6000 | 29 марта 2021 года |

| Январь — март | 90000 | 18000 | 6000 | 28 апреля 2021 года |

| Январь — апрель | 70000 | 14000 | 0 | 28 мая 2021 года |

| Январь — май | 60000 | 12000 | 0 | 28 июня 2021 года |

| Январь — июнь | 50000 | 10000 | 0 | 28 июля 2021 года |

| Январь — июль | 80000 | 16000 | 0 | 30 августа 2021 года |

| Январь — август | 120000 | 24000 | 6000 | 28 сентября 2021 года |

| Январь — сентябрь | 150000 | 30000 | 6000 | 28 октября 2021 года |

| Январь — октябрь | 230000 | 46000 | 16000 | 29 ноября 2021 года |

| Январь — ноябрь | 300000 | 60000 | 14000 | 28 декабря 2021 года |

График платежей и выводы

С учетом сроков, указанных в п. 1 ст. 287 НК РФ , составим график платежей для ООО «Ананасы в шампанском»:

Авансовые платежи только по итогам квартала

Авансовые платежи по итогам квартала с ежемесячными платежами

Авансовые платежи по фактически полученной прибыли с ежемесячными платежами

2 тысячи рублей доплаты за 2020 год + 18 тысяч рублей

20 тысяч рублей (за январь 2020 года)

18 тысяч рублей

56 тысяч рублей (по итогам IV квартала 2018 года: 900 тысяч рублей × 20% − 124 тысячи рублей)

Различные виды бухгалтерских и налоговых отчетов нужно сдавать за месяц, квартал или год. Но иногда организацию или ИП регистрируют незадолго до отчетной даты. В этом случае действуют особые правила сдачи отчетности и уплаты налогов. Как сдавать отчетность и платить налоги при регистрации в конце периода расскажем в этой статье.

Бухгалтерская отчетность при регистрации в конце периода

В общем случае бухгалтерскую отчетность нужно сдавать по итогам года. Но если коммерческая организация зарегистрирована в период с 1 октября по 31 декабря, то она может «присоединить» этот период к следующему году и отчитаться за более длительный срок (п. 3 ст. 15 закона от 06.12.2011 № 402-ФЗ).

Например, если компания создана 1 ноября 2020 года, то бухгалтерскую отчетность за 2020 год можно не сдавать. Первый отчетный период для такой компании будет «удлиненным» и продлится от 1 ноября 2020 до 31 декабря 2021. Таким образом, организация должна будет впервые отчитаться о своей деятельности в 2022 году.

Учредители могут принять решение, что компании нужно подготовить бухгалтерский отчет и за короткий период в конце года. В нашем примере – сдать в 2021 году баланс и другие необходимые бухгалтерские формы за ноябрь-декабрь 2020 года. Но по закону компания не обязана это делать.

Для бюджетных организаций ситуация обратная. «По умолчанию» у бюджетников первый отчетный период завершается в том же году, когда организация была создана, даже если речь идет о нескольких днях или неделях. «Удлинить» отчетный период при создании в конце года по аналогии с коммерческими компаниями бюджетники могут только, если это разрешает федеральный стандарт учета государственных финансов.

Кроме того, собственники коммерческой компании могут решить, что им необходима промежуточная бухгалтерская отчетность. Ее составляют ежеквартально или ежемесячно нарастающим итогом с начала года.

Также для некоторых направлений бизнеса, например, для страховых компаний, промежуточная бухгалтерская отчетность обязательна по закону.

В подобных случаях никакого объединения периодов не предусмотрено. Даже если компания создана в конце месяца или квартала, нужно сразу сдать промежуточный бухгалтерский отчет на ближайшую дату (п. 5 ст. 15 закона № 402-ФЗ).

Например, владельцы компании решили составлять ежеквартальную промежуточную отчетность и зарегистрировали юридическое лицо 15 июня. В этом случае необходимо сразу же в июле подготовить бухгалтерскую отчетность за 6 месяцев, а фактически – за две недели работы в июне.

Как сдавать налоговую отчетность и перечислять обязательные платежи при регистрации в конце периода

Для налоговой отчетности организаций или ИП на общей системе налогообложения тоже предусмотрено «удлинение» периода начисления обязательных платежей по аналогии с бухгалтерскими отчетами. В данном случае объединение периодов – это обязанность налогоплательщика, а подход зависит от вида налога.

- Для налогов с годичным периодом «удлинение» нужно применять, если организация создана (или ИП зарегистрирован) в период с 1 до 31 декабря. Например, если компания зарегистрирована 15 декабря 2020 года, то сдавать годовую декларацию и платить налог на прибыль за 2020 год не нужно. Первый налоговый период будет длиться с 15 декабря 2020 года по 31 декабря 2021 года (п. 2 ст. 55 НК РФ). Если организация платит налог на прибыль ежеквартально, то первый отчетный период для нее будет продолжаться с 15 декабря 2020 года по 31 марта 2021 года.

- Если налоговый период равен кварталу, то «присоединить» остаток предыдущего периода к следующему должны те налогоплательщики, которые зарегистрированы в последние 10 дней квартала (п. 3.1 ст. 55 НК РФ). Например, если организация создана 25 июня, то не нужно сдавать декларацию и платить НДС за 2 квартал. Первую декларацию такая компания должна будет сдать за «расширенный» 3 квартал – период с 25 июня по 30 сентября.

- Если налоговый период равен месяцу, то никаких особенностей, связанных с датой регистрации не будет. Даже если налогоплательщик зарегистрирован в последний день месяца, то он должен отчитаться и заплатить налог за этот период (п. 3.3 ст. 55 НК РФ). Это правило относится, например, к акцизам и налогу на игорный бизнес.

Перечисленные выше правила не распространяются на налогоплательщиков, которые используют налоговые спецрежимы: «упрощенку», единый сельхозналог, ЕНВД и патентную систему (п. 4 ст. 55 НК РФ).

Все юридические лица или ИП на спецрежимах должны сдавать декларации и рассчитываться по своим налогам на ближайшую отчетную дату после регистрации, вне зависимости от того, сколько времени они отработали.

Исключение здесь – патентная система, для которой вообще не предусмотрена отчетность, а налог в любом случае нужно платить до окончания периода действия патента.

Например, налоговый период для УСН – год. Даже если налогоплательщик зарегистрирован в декабре 2020 года, он все равно должен сдать годовую декларацию по «упрощенке» за 2020 год и заплатить налог на общих основаниях.

Такие же правила установлены для уплаты страховых взносов и НДФЛ (п. 3.5 ст. 55 НК РФ), а также по сдаче всей отчетности, связанной с сотрудниками.

Все работодатели должны, вне зависимости от даты регистрации, рассчитаться по « зарплатным налогам » и сдать все обязательные формы , связанные с персоналом и оплатой труда, за тот период (год, месяц и квартал), в котором они начали работать. Речь идет о расчете по страховым взносам (РСВ) и о формах 4-ФСС, 2-НДФЛ, 6-НДФЛ, СЗВ-М, СЗВ-СТАЖ.

Вывод

При регистрации в IV квартале коммерческая организация может не сдавать годовую бухгалтерскую отчетность за время с даты создания бизнеса до 31 декабря. Этот период можно «присоединить» к отчетности за следующий год. Однако собственники компании имеют право решить, что им нужна отчетность и за первый «неполный» год.

Бюджетные организации должны в общем случае сдавать отчетность за первый год работы вне зависимости от даты регистрации.

В отличие от бухгалтерской отчетности, объединение налоговых периодов – это не право, а обязанность бизнесмена.

Для налогов с годичным периодом (кроме УСН и ЕСХН) правило «присоединения» действует, если бизнес зарегистрирован после 1 декабря.

Если налоговый период равен кварталу, то объединять его со следующим нужно при регистрации налогоплательщика в последние 10 дней квартала.

Для месячного налогового периода отчитываться и платить налог за первый месяц работы необходимо в любом случае.

НДФЛ и страховые взносы необходимо платить ежемесячно вне зависимости от даты регистрации работодателя. Все отчеты по персоналу и выплатам в пользу сотрудников нужно сдавать по состоянию на ближайшую отчетную дату, даже если бизнесмен проработал всего несколько дней.

Читайте также: