Патентный поверенный налогообложение деятельности

Опубликовано: 18.05.2024

«Клерк» Рубрика Право

Фото Бориса Мальцева. Клерк.Ру

Чем занимается патентный поверенный

Патентные поверенные оказывают услуги по регистрации товарных знаков и объектов интеллектуальной собственности в Роспатенте; признанию товарных знаков общеизвестными; проводят патентные исследования относительно тех или иных обозначений (проверка патентной чистоты) и помогают разрабатывать их дизайн; оказывают помощь в борьбе с контрафактной продукцией; предлагают судебное представительство по делам о защите исключительных прав правообладателей, о прекращении правовой охраны товарных знаков по искам заинтересованных лиц, а также иные связанные с этим услуги (раздел 2613 «Специалисты по патентной работе и защите авторских прав» Общероссийского классификатора занятий ОК 010–2014 (МСК3-08), утвержденного приказом Росстандарта от 12.12.14 г. № 2020-ст).

В качестве указанных специалистов могут работать постоянно проживающие на территории России совершеннолетние граждане РФ, которые имеют высшее образование и не менее четырех лет опыта работы в области деятельности патентного поверенного в соответствии со специализацией, применительно к которой гражданин выражает желание быть аттестованным и зарегистрированным в качестве патентного поверенного (ст. 2 Федерального закона от 30.12.08 г. № 316-ФЗ «О патентных поверенных», далее — Закон № 316-ФЗ). При этом в стаж работы засчитывается также опыт, приобретенный до получения высшего образования (апелляционное определение Свердловского областного суда от 29.01.14 г. № 33–20/2014).

Для подтверждения необходимого стажа соответствующие документы будущий патентный поверенный должен получать своевременно, чтобы в дальнейшем не терять время на их истребование, как это был вынужден делать один гражданин, которому отказали в выдаче справки о подтверждении стажа работы со ссылкой на то, что запрошенные сведения носили конфиденциальный характер и относились к коммерческой тайне. Суд признал такой отказ незаконным, нарушающим права гражданина, обязал ответчика выдать справку (апелляционное определение Нижегородского областного суда от 29.09.15 г. № 33–994/2015), однако это заняло дополнительное время.

Патентный поверенный может заниматься своей деятельностью самостоятельно на профессиональной основе или трудоустроиться в организации по трудовому договору. В последнем случае на работодателя возлагается обязанность контролировать надлежащее исполнение им трудовых обязанностей и применять меры дисциплинарной ответственности при наличии соответствующих оснований, обеспечивать сохранность полученных документов, соблюдать конфиденциальность ставших ему известных сведений, а также сообщать заказчику о невозможности исполнения обязательств или обстоятельствах, препятствующих их исполнению.

Удобство такой формы работы для патентного поверенного, как справедливо отмечается в юридической литературе, состоит в том, что он как работник несет ограниченную материальную ответственность в пределах своего среднемесячного заработка (ст. 241 ТК РФ), а гражданско-правовую ответственность за неудовлетворительные результаты несет работодатель, который его нанял на работу (ст. 307 ГК РФ)1.

Наименование «патентный поверенный» могут использовать только сами поверенные, их работодатели, общественные и саморегулируемые организации. Патентный поверенный осуществляет достаточно широкий круг полномочий: от имени доверителя взаимодействует с Роспатентом, дает консультации и проводит исследования на рынке интеллектуальной собственности, выступает в качестве эксперта в суде, проводит правовую экспертизу гражданско-правовых договоров, а также осуществляет иные виды деятельности, не запрещенные законом. Составленные патентным поверенным отчеты и заключения могут быть использованы как доказательство в суде (ст. 71 ГПК РФ, ст. 75 АПК РФ, ст. 70 КАС РФ). Расходы клиента, понесенные на оплату его услуг, могут быть взысканы в судебном порядке с нарушителя, если клиент был вынужден обращаться в суд за защитой своих прав и законных интересов (постановление Суда по интеллектуальным правам от 21.03.16 г. № С01-356/2015).

Патентный поверенный связан интересами своего доверителя, не вправе принимать от него поручение, если он уже консультирует лиц, интересы которых противоречат интересам доверителя, за исключением случая, когда обе стороны не возражают против ведения их дел патентным поверенным. Как отмечают специалисты, «решая вопрос о правомерности юридического сопровождения одним и тем же исполнителем одновременно двух и более клиентов с противоположными интересами, следует руководствоваться нормами закона, профессиональной этики и позицией заказчиков, которые должны быть информированы о всех обстоятельствах, рисках и последствиях выбора общего исполнителя" 2 .

Помимо этого патентный поверенный не может браться за выполнение поручения в ситуации, если он состоит в родстве с сотрудниками Роспатента или вверенных ему организаций, либо сам ранее являлся таким сотрудником и принимал непосредственное участие в рассмотрении дела, являющегося предметом поручения, и принятии по нему решения (ст. 4 Закона № 316-ФЗ).

Кроме проверки формального соответствия кандидатуры требованиям, предъявляемым к патентным поверенным, комиссия также принимает у претендента экзамен для проверки его знаний и соответствующих навыков их практического применения.

Квалификационный экзамен осуществляется в виде экзаменационных заданий по указанным в заявлении кандидата специализациям: изобретения и полезные модели; промышленные образцы; товарные знаки и знаки обслуживания; наименования мест происхождения товаров; программы для электронно-вычислительных машин, базы данных, топологии интегральных микросхем.

За предоставление возможности сдать квалификационный экзамен необходимо заплатить 15 000 руб. (п. 1 постановления Правительства РФ от 15.07.09 г. № 568 «Об установлении размера и правил взимания платы за проведение квалификационного экзамена при осуществлении аттестации кандидата в патентные поверенные»). Указанную денежную сумму можно вернуть, если от сдачи экзамена кандидат отказался, но если он не явился, возвратить деньги будет сложнее, поскольку неявка на экзамен сама по себе еще не означает, что кандидат отказался от него. Для сравнения отметим, что в законодательстве Республики Казахстан предусмотрена обязанность апелляционной комиссии повторно вызвать кандидата, не явившегося на экзамен в первый раз, и только в случае повторной неявки все документы ему возвращаются (пп. 18–19 приказа Министерства юстиции Республики Казахстан от 28.07.10 г. № 223 «О некоторых вопросах патентных поверенных Республики Казахстан»).

Сведения о патентных поверенных включаются в реестр Роспатента, из которого любое заинтересованное лицо может запросить выписку, выдаваемую в порядке, предусмотренном приказом Роспатента от 18.04.11 г. № 51 «О предоставлении сведений из Реестра патентных поверенных Российской Федерации», либо получить сведения через интернет-сервис «Поиск информации по патентным поверенным» по адресу: http://www.fips.ru/sitedocs/patpov_ru.htm.

В целях соблюдения порядка аттестации патентных поверенных и осуществления контроля за их деятельностью при Роспатенте образована апелляционная комиссия, которая работает согласно Административному регламенту исполнения Федеральной службой по интеллектуальной собственности, патентам и товарным знакам государственной функции по осуществлению аттестации и регистрации патентных поверенных РФ, выдаче патентным поверенным регистрационных свидетельств, а также контроля за выполнением патентными поверенными требований, определенных законодательством РФ (приказ Минобрнауки России от 5.10.09 г. № 368).

Апелляционная комиссия также рассматривает жалобы патентных поверенных, которые выразили желание осуществлять другие виды деятельности в пределах специализаций, установленных законом, на решение квалификационной комиссии об отказе в допуске к квалификационному экзамену или в аттестации в качестве патентного поверенного по соответствующей специализации.

Относительно жалоб претендентов, не сдавших экзамен или не допущенных к нему, апелляционная комиссия вправе оставить в силе решение квалификационной комиссии или отменить его и признать результаты квалификационного экзамена удовлетворительными, либо обязать квалификационную комиссию повторно принять указанный экзамен в другом составе экзаменаторов или повторно рассмотреть вопрос о допуске к квалификационному экзамену.

О привлечении к ответственности

Предупреждением можно ограничиться в случае, если допущенное патентным поверенным нарушение по своему характеру и возникшим последствиям является не столько существенным, что обусловило бы выбор более крайней меры к нарушителю. Например, в одном из разбирательств суд оставил в силе решение апелляционной комиссии об объявлении патентному поверенному предупреждения за то, что он работал с клиентом по отдельному поручению без заключения договора, перепоручил ведение дела лицу, которое не обладало данным статусом, что привело к возникновению конфликтной ситуации с клиентом и к тому, что не была подана заявка на регистрацию товарного знака. Несмотря на то что последствие для клиента оказалось негативным, апелляционная комиссия вынесла лишь предупреждение исходя, видимо, из того, что клиент был не лишен возможности выбрать другого патентного поверенного или подать документы самостоятельно либо с привлечением иных представителей. Иными словами, из материалов дела однозначно не следовало, что факт неподачи заявки на регистрацию товарного знака стал результатом исключительно виновных действий патентного поверенного (решение Дорогомиловского районного суда г. Москвы от 30.11.15 г. № 2–3876/2015).

Роспатент вправе обратиться в суд с иском о применении к патентному поверенному таких мер взыскания, как приостановление его деятельности на срок до одного года или исключение поверенного из реестра на срок до трех лет с возможностью последующего восстановления при условии повторной аттестации или без аттестации. Гражданско-правовую ответственность перед своими доверителями, а также дисциплинарную ответственность перед работодателями патентный поверенный несет на общих основаниях (ст. 10–11 Закона № 316-ФЗ).

Названные меры являются крайними и применяются Роспатентом, как правило, в тех случаях, когда иные способы воздействия на нарушителя недостаточны или вовсе безрезультатны. Для этого против патентного поверенного собирается информация о нескольких существенных нарушениях, которые составляют основу иска, в частности невыполнение обязательств перед клиентами по проверке охраноспособности тех или иных элементов, подготовке, составлению и подаче в согласованный срок заявок на регистрацию товарных знаков, несообщение клиенту необходимой информации о состоянии дел по его заявкам, в особенности, если такое нарушение повлекло утрату возможности для клиента зарегистрировать свое средство индивидуализации, и др. Дополнительными доказательствами по делу также являются вступившие в законную силу судебные акты против патентного поверенного, принятые по искам его пострадавших клиентов (решение Прикубанского районного суда г. Краснодара от 24.09.12 г. № 2–5247/2012).

Привлечение патентного поверенного к дисциплинарной ответственности, инициированное Роспатентом, не исключает возможности возложения на него также гражданско-правовой ответственности за нарушение своих обязательств по гражданско-правовому договору с клиентом. От патентного поверенного как специалиста в области интеллектуальной собственности клиент вправе требовать надлежащего и своевременного исполнения своих обязательств, которое разумно ожидать от любого добросовестного исполнителя в сравнимых ситуациях. В связи с этим нарушение патентным поверенным своих договорных обязательств перед клиентом является основанием для предъявления к нему иска о возмещении причиненных убытков, а также применения иных мер ответственности, предусмотренных законом и договором.

Как было отмечено, патентные поверенные являются не единственными специалистами, занятыми на рынке правового сопровождения интеллектуальной собственности, так как ни Закон № 316-ФЗ, ни иные нормы законодательства РФ не исключают возможности для других юристов работать на указанном рынке, на что также обращается внимание в юридической литературе3. Единственным исключением является ограничение по составу заказчиков: согласно п. 2 ст. 1247 ГК РФ граждане, постоянно проживающие за пределами территории РФ, и иностранные юридические лица ведут дела с Роспатентом через зарегистрированных в нем патентных поверенных, если международным договором РФ не предусмотрено иное. Аналогичное требование установлено в абзаце 8 п. 2.1 Правил подачи возражений и заявлений и их рассмотрения в Палате по патентным спорам, утвержденных приказом Роспатента от 22.04.03 г. № 56.

В абзаце 2 п. 2 ст. 1247 ГК РФ указано, что, если заявитель, правообладатель, иное лицо ведут дела с Роспатентом самостоятельно или через представителя, не являющегося зарегистрированным в указанном органе патентным поверенным, они обязаны по требованию Роспатента сообщить адрес на территории РФ для переписки. Данное законоположение следует за правилом о допустимости работы для граждан, постоянно проживающих за пределами РФ, и иностранных юридических лиц только через патентных поверенных, однако оно не свидетельствует о наличии у названных лиц права выбора представителя при условии выполнения обязанности по сообщению адреса для переписки. Первая из упомянутых норм касается регулирования отношений с конкретными лицами, а вторая относится ко всем остальным. Такой вывод подтверждается судебной практикой, в соответствии с которой к гражданам, постоянно проживающим за пределами РФ, и иностранным юридическим лицам суды предъявляют требование о работе только через патентных поверенных (решение Суда по интеллектуальным правам от 20.11.15 г. № СИП-413/2015).

Если иностранный гражданин или гражданин, постоянно проживающий за пределами РФ, также занимается в нашей стране коммерческой деятельностью и не только в связи с обладанием патентами и свидетельствами о праве на товарный знак, то в отношении него действует национальный режим (п. 1 ст. 1247 ГК РФ), который дает ему право работать не только через патентного поверенного с Роспатентом и вверенными ему организациями, но и через иных представителей, в том числе через адвокатов и обычных юристов (постановление ФАС Московского округа от 18.10.12 г. № А40-52755/11-27-428).

Кто может заменить патентного поверенного

Однако с таким суждением, по нашему мнению, согласиться нельзя. Лишение специалиста статуса патентного поверенного и исключение сведений о нем из соответствующего реестра не являются препятствием для исполнения им принятых на себя обязательств с учетом того, что действующим законодательством РФ не ограничен круг лиц, которые могут работать на этом рынке. Если нет доказательств факта, что заказчик заключил с бывшим патентным поверенным договор, ориентируясь исключительно на его статус, при отсутствии которого он бы обязательно отказался от заключения договора либо заключил его на иных условиях, нет оснований считать, что обязательства не могут быть исполнены по вине исполнителя.

Невозможность исполнения обязательства должна объективно следовать из сложившейся ситуации и не вызывать никаких сомнений, как это имеет место при утрате статуса участника компании, что исключает возможность принятия против него обеспечительных мер в отношении его доли или пакета акций (постановление Арбитражного суда Западно-Сибирского округа от 20.05.15 г. № -18955/2015). В случае принятия решения общим собранием собственников помещений в доме о выборе новой управляющей организации прежняя организация утрачивает статус исполнителя коммунальных услуг относительно соответствующего многоквартирного дома, и в данном случае для последней возникает невозможность исполнения обязательства, которая влечет прекращение исполнения в соответствии со ст. 416 ГК РФ (Определение ВС РФ от 17.09.15 г. № 307-ЭС15-10849).

Между тем в рассматриваемой ситуации утрата патентным поверенным статуса не влечет за собой невозможность исполнения им принятых на себя обязательств, поскольку как обычный участник гражданского оборота он не лишен возможности их исполнить на тех же самых условиях. При этом предпочтения клиента значения не имеют, так как при заключении договора он изначально не обозначил этот вопрос, как существенный для себя, влияющий на его выбор конкретного исполнителя среди других. Договор можно расторгнуть по мотиву приостановления или прекращения статуса патентного поверенного только в случае, если в соглашении с ним было прямо указано на такую возможность, как это нередко предусматривается в типовых соглашениях адвокатов по оказанию юридической помощи (Определение ВС РФ от 19.01.16 г. № 49-КГ15-21).

По информации Роспатента, размещенной на его официальном сайте http://http://www.rupto.ru, по состоянию на 1 мая 2016 г. в реестре патентных поверенных РФ зарегистрированы 1806 специалистов. Из них согласно сведениям, которыми располагает Роспатент, исключены из числа действующих патентных поверенных 28 человек (основания: переход на государственную службу или работу в подведомственные Роспатенту организации, решение суда об исключении из реестра, в связи со смертью и др.), т. е. на 1 января 2016 г. всего в России насчитывается 1763 патентных поверенных. При этом в действительности число реально работающих патентных поверенных еще меньше, возможно, их немногим более 1500 человек, поскольку Роспатент не располагает полностью соответствующей информацией.

1 Гаврилов Э. П. Правовая ответственность патентного поверенного // Патентный поверенный. 2010. № 1.

2 Сфера услуг: гражданско-правовое регулирование. Сборник статей / А. В. Асосков, А. В. Барков, А. А. Богер и др.//под ред. Е. А. Суханова, Л. В. Санниковой. М.: Инфотропик Медиа, 2011. СПС КонсультантПлюс.

3 Гришаев С. П. Правовой статус патентных поверенных//Подготовлен для СПС КонсультантПлюс. 2008.

4 Скачкова О.А., Полит О. И. Комментарий к Федеральному закону от 30 декабря 2008 г. № 16-ФЗ «О патентных поверенных» (постатейный) // Подготовлен для СПС КонсультантПлюс. 2011.

Принят Государственной Думой 19 июля 2000 года

Одобрен Советом Федерации 26 июля 2000 года

Опубликован: Собрание законодательства Российской Федерации,

N 32, 07.08.2000, ст. 3340,

Российская газета, N 153-154, 10.08.2000,

Парламентская газета N 151-152, 10.08.2000,

Ведомости Федерального Собрания РФ, N 25, 25.09.2000

Дата начала действия: 1 января 2001 г.

(Извлечение)

Редакция с изменениями на 19.07.2018 (действующая с 03.08.2018)

Глава 25.3. ГОСУДАРСТВЕННАЯ ПОШЛИНА

(введена Федеральным законом от 02.11.2004 № 127-ФЗ)

Статья 333 16 . Государственная пошлина

1. Государственная пошлина - сбор, взимаемый с лиц, указанных в статье 333 17 настоящего Кодекса, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

В целях настоящей главы выдача документов (их дубликатов) приравнивается к юридически значимым действиям.

2. Указанные в пункте 1 настоящей статьи органы и должностные лица, за исключением консульских учреждений Российской Федерации, не вправе взимать за совершение юридически значимых действий, предусмотренных настоящей главой, иные платежи, за исключением государственной пошлины.

Статья 333_ 17 . Плательщики государственной пошлины

1. Плательщиками государственной пошлины (далее в настоящей главе - плательщики) признаются:

2. Указанные в пункте 1 настоящей статьи лица признаются плательщиками в случае, если они:

1) обращаются за совершением юридически значимых действий, предусмотренных настоящей главой;

…

Статья 333_ 18 . Порядок и сроки уплаты государственной пошлины

1. Плательщики уплачивают государственную пошлину, если иное не установлено настоящей главой, в следующие сроки:

…

4) при обращении за выдачей документов (их дубликатов) - до выдачи документов (их дубликатов);

…

6) при обращении за совершением юридически значимых действий, за исключением юридически значимых действий, указанных в подпунктах 1 - 5.2 настоящего пункта, - до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

2. Государственная пошлина уплачивается плательщиком, если иное не установлено настоящей главой.

Государственная пошлина не уплачивается плательщиком в случае внесения изменений в выданный документ, направленных на исправление ошибок, допущенных по вине органа и (или) должностного лица, осуществившего выдачу документа, при совершении этим органом и (или) должностным лицом юридически значимого действия.

3. Государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме.

Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства (иного органа, осуществляющего открытие и ведение счетов), в том числе производящего расчеты в электронной форме, о его исполнении.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

Факт уплаты государственной пошлины плательщиком подтверждается также с использованием информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, предусмотренной Федеральным законом от 27 июля 2010 года № 210-ФЗ "Об организации предоставления государственных и муниципальных услуг".

При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, дополнительное подтверждение уплаты плательщиком государственной пошлины не требуется.

5. Перечень и формы документов, необходимых для совершения юридически значимых действий, предусмотренных подпунктом 6 пункта 1 настоящей статьи, а также порядок их представления устанавливаются федеральными законами.

Статья 333_ 33 . Размеры государственной пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий

1. Государственная пошлина уплачивается в следующих размерах:

…

72) за следующие действия, совершаемые уполномоченными органами при проведении аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации:

выдачу аттестата, свидетельства либо иного документа, подтверждающего уровень квалификации, - 1 300 рублей;

внесение изменений в аттестат, свидетельство либо иной документ, подтверждающий уровень квалификации, в связи с переменой фамилии, имени, отчества - 350 рублей;

выдачу дубликата аттестата, свидетельства либо иного документа, подтверждающего уровень квалификации, в связи с его утерей - 1 300 рублей;

продление (возобновление) действия аттестата, свидетельства либо иного документа, подтверждающего уровень квалификации, в случаях, предусмотренных законодательством, - 650 рублей.

Статья 333_ 40 . Основания и порядок возврата или зачета государственной пошлины

1. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

…

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

…

3. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

6. Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

7. Возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 настоящего Кодекса.

Статья 333_ 41 . Особенности предоставления отсрочки или рассрочки уплаты государственной пошлины

1. Отсрочка или рассрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица в пределах срока, установленного пунктом 1 статьи 64 настоящего Кодекса.

2. На сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который предоставлена отсрочка или рассрочка.

На патенте можно работать с максимальной выгодой для себя, однако перейти на патент получится не у каждого бизнеса. Расскажем, что изменилось в условиях применения патентной системы с начала 2021 года и как извлечь из новых правил выгоду.

Патентная система налогообложения, или ПСН — это налоговый режим, который освобождает индивидуальных предпринимателей от уплаты НДС, НДФЛ и налога на имущество. Платить на ПСН нужно только за сам патент.

Условия по патенту с 2021: кому система не подойдет

Использовать патентную систему налогообложения могут не все индивидуальные предприниматели. Ограничения для применения ПСН существовали всегда, но с начала 2021 года законодатели внесли в них существенные изменения. Новые правила во многом улучшили положение ИП.

По перечню видов деятельности

Перечень видов деятельности для ПСН стал открытым. Если раньше региональные власти могли разрешать патент только для тех сфер деятельности, которые перечислены в законе, то теперь могут устанавливать собственные правила.

С начала 2021 года власти в каждом регионе могут разрешить предпринимателям использовать патенты для любых видов деятельности. Исключение — небольшой «запретный» список.

В каких сферах нельзя работать по патенту

- Работа по договору простого товарищества или договору о совместной деятельности.

- Производство подакцизных товаров.

- Добыча и продажа полезных ископаемых.

- Оптовая торговля или торговля по договорам поставки.

- Финансовая деятельность: кредитование, сделки с ценными бумагами.

- Розничная продажа отдельных видов маркированных товаров — лекарств, обуви, одежды и других изделий из натурального меха.

По масштабу бизнеса для ПСН

Лимиты по выручке и численности сотрудников для патентной системы в 2021 году остались на том же уровне: 60 млн ₽ в год и 15 человек.

Появилось новое ограничение — если ИП на патенте занимается перевозками, то он может использовать не больше 20 транспортных средств. Впрочем, если можно нанять только 15 сотрудников, вряд ли есть смысл покупать или арендовать более 20 автомобилей.

Важное изменение — увеличение лимита по площади для торговых точек и объектов общепита. Раньше площадь магазина или кафе на патенте не должна была превышать 50 м2. С 2021 года этот лимит увеличен до 150 м2.

По месту работы бизнеса

Теперь региональные власти могут в более широких пределах устанавливать ограничения для применения ПСН. В каждом регионе, например, могут установить свои ограничения по площади торговой точки, численности транспортных средств, количеству торговых точек.

Также региональные власти устанавливают потенциальный доход для каждого вида деятельности. Именно от этой цифры зависит стоимость патента. Теперь он теоретически может стоить сколько угодно — все зависит от решения чиновников в конкретном субъекте РФ.

В Ставропольском крае первоначальная версия закона о ПСН предусматривала повышение потенциального дохода по некоторым видам деятельности в 10 и более раз. Правда, после разгоревшегося скандала закон был пересмотрен и стоимость патентов в крае существенно снизилась.

Подобные ситуации, пусть и в меньших масштабах, не исключены и в других субъектах РФ. Поэтому, прежде чем покупать патент, предпринимателю нужно внимательно изучить закон того региона, где он собирается работать. Без этого не оценить, выгодно ли вам переходить на патент: вероятно, на другой системе налогообложения вы заплатите меньше.

Актуальная информация о региональных патентных законах можно найти на сайте ФНС. Чтобы получить сведения о своем регионе, нужно выбрать его в верхней части страницы.

Как теперь срок действия патента влияет на расчет налога

Предприниматели в 2021 году могут при необходимости воспользоваться особым правилом расчета налогового периода. Это важно для тех, кто в течение года не выполнит условия использования ПСН.

Если ИП нарушит любое из ограничений для применения ПСН, он лишится права использовать патент с начала налогового периода. Это касается превышения лимита по выручке, численности, площадям и другим показателям.

Так, если ИП взял патент на год и нарушил лимит, например, в сентябре, он должен будет пересчитать свои налоги с 1 января. При этом для годичного патента, полученного на 2021 год, налоговым периодом считается месяц. Поэтому, если подобная ситуация произойдет в 2021 году, то провести пересчет нужно будет только с 1 сентября, а это гораздо проще и потребует меньше затрат.

Как действуют условия по налоговым каникулам для ПСН

Если предприниматель только собирается регистрироваться, он может воспользоваться «налоговыми каникулами». Это нулевая ставка ПСН, которую могут применять предприниматели-новички в начальный период работы.

Чтобы уйти на каникулы, ИП должен оказывать бытовые услуги населению или работать в производственной, социальной, научной сфере. Конкретные виды деятельности для «каникул» в рамках этих направлений определяют власти регионов.

Работать с нулевой ставкой ПСН начинающий ИП может два налоговых периода подряд в течение двух календарных лет. Тем, кто только планирует регистрироваться, выгоднее всего взять патент с даты регистрации до конца 2021 года, а затем второй патент на весь 2022 год.

С учетом последних изменений законодательства льгота в виде «каникул» действует до 31.12.2023. Это значит, что режимом могут воспользоваться и те начинающие предприниматели, которые запустят свой бизнес позднее — в 2022-2023 годах.

Важно. Налоговый кодекс дает право региональным властям принять закон о налоговых каникулах, но сами власти того или иного субъекта могли и не вводить эту льготу или не продлить ее на 2021 год. Именно поэтому перед покупкой патента нужно проверить, действует ли в вашем регионе закон о каникулах для ПСН и включен ли ваш вид деятельности в льготный период.

Как новый закон позволяет уменьшить стоимость патента

Важная льгота, которая появилась с 2021 года — возможность вычесть из патента перечисленные предпринимателем страховые взносы, а также выплаты по больничным.

ИП без работников может без ограничений вычитать уплаченные взносы и больничные из стоимости патента. Если же у предпринимателя есть сотрудники, то оплату за патент можно уменьшить не более, чем наполовину.

Если ИП перечислил взносов больше, чем стоит его патент, то неиспользованный остаток вычета можно перенести на следующие патенты. Правда, только в пределах календарного года.

Для того, чтобы получить вычет по страховым взносам, нужно сдать в свою налоговую инспекцию уведомление по разработанной налоговиками форме.

Как это работает

Ситуация 1. Патент ИП Яковлева на 1 квартал 2021 года стоит 20 000 ₽. В феврале 2021 года Яковлев перечислил часть обязательных страховых взносов «за себя» на сумму 15 000 ₽. У Яковлева нет работников, поэтому он может без ограничений вычитать страховые взносы из стоимости патента. В марте 2021 года предприниматель заплатит за патент вместо 20 000 ₽ всего 5 000 ₽.

Ситуация 2. ИП Петров получил патент на 1 полугодие 2021 года, который стоит 150 000 ₽. За январь-май 2021 года Петров заплатил 100 000 ₽ страховых взносов за себя и за работников. У предпринимателя есть сотрудники, поэтому он может уменьшить стоимость своего патента не больше, чем на 50%. Поэтому Петров должен будет заплатить в июне половину стоимости своего патента — 75 000 ₽. При этом него останется неиспользованная часть вычета в сумме 25 000 ₽. Если Петров будет брать патент и во втором полугодии 2021 года, то сможет применить этот остаток вычета к новому патенту.

Для годичных патентов в 2021 году установлен налоговый период — месяц. А вычитать из стоимости патента можно только страховые взносы, уплаченные за налоговый период. Поэтому ИП, которые взяли в 2021 году патент на год, должны для применения вычета платить взносы ежемесячно. Это в первую очередь касается фиксированных взносов «за себя», которые предприниматели имеют право платить в любое время в течение года.

Страховые взносы с зарплаты работников в любом случае необходимо перечислять каждый месяц. Поэтому для ИП с работниками особый порядок определения налогового периода в 2021 году не будет существенно влиять на применение вычета.

Кто из предпринимателей на ПСН может в 2021 году работать без онлайн-кассы

До 2020 года включительно ИП на патенте могли «по умолчанию» работать без онлайн-кассы. Применять кассовый аппарат должны были только те предприниматели, виды деятельности которые входили в особый список.

С 2021 года правила изменились — теперь, наоборот, есть список видов деятельности, для которых на ПСН разрешена работа без кассы Если же ИП занимается деятельностью, которой в этом списке нет, он обязан применять онлайн-кассу.

Правда, льготный перечень достаточно длинный и включает в себя несколько десятков видов деятельности. В частности, можно не использовать кассу на ПСН при оказании услуг по ремонту одежды и обуви, производстве электромонтажных и сантехнических работ, сдаче в аренду жилых и нежилых помещений.

В итоге: плюсы и минусы новых правил

- Расширили список видов деятельности для применения ПСН.

- Увеличили лимит площади для магазинов и кафе с 50 до 150 м2.

- Налоговые каникулы продлили до 2023 года включительно.

- ИП, которые взяли патент на весь 2021 год и нарушили условия его применения, должны будут пересчитать налоги не с начала года, а с начала месяца, в котором допущено нарушение.

- Из стоимости патента можно вычитать уплаченные страховые взносы и оплату больничных.

- Регионы получили больше прав по определению условий применения ПСН. Сняли ограничение по предельному размеру потенциального дохода — теперь цена патента зависит от местных властей.

- Чтобы получить вычет по страховым взносам, предприниматели на патенте, должны платить эти взносы ежемесячно.

- Перечень видов деятельности, при которых на патенте можно работать без кассы, стал закрытым.

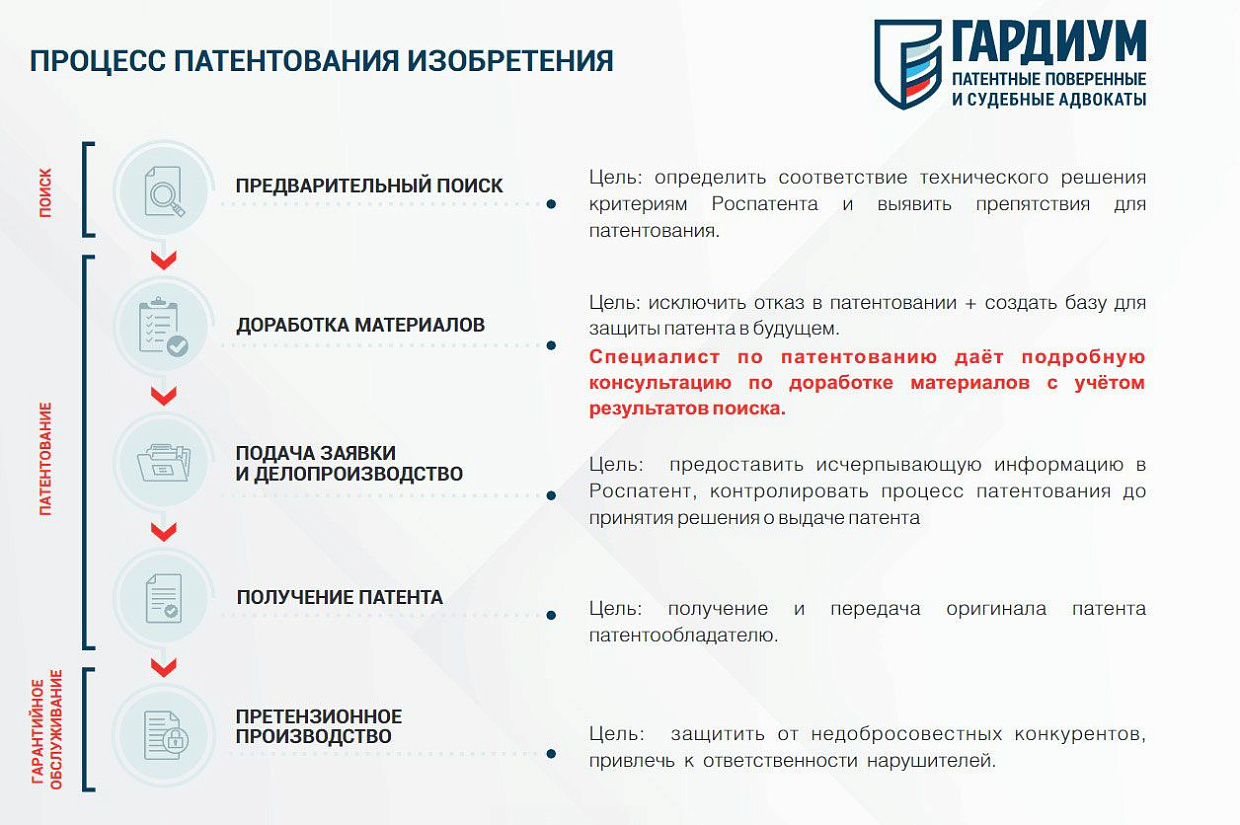

Идея — это еще не коммерческий успех. Мало кто готов платить за мысли, записанные в кафе на салфетке. Идею необходимо воплотить в жизнь и довести до уровня промышленного производства — продумать так, чтобы она приносила прибыль от реализации. Только тогда идею можно запатентовать или зарегистрировать, т.е. получить правовую охрану на государственном уровне.

Цель патентования — приобрести устойчивое конкурентное преимущество и получать коммерческую выгоду от разработки. По сути, это законная монополия, которая гарантирует владельцу патента защиту исключительных прав на 20 лет и позволяет компенсировать затраты на исследование и разработку инновации.

Поэтому идея, как минимум, должна учитывать два важных фактора: где и как ее производить и сколько с нее можно заработать. Да и чтобы получить патент, нужно приложить усилия, вложить деньги и потратить время.

Вот почему большинство идей нельзя запатентовать — теряется сам смысл патентования, поскольку идея не несет никакой коммерческой выгода для разработчика.

Как защитить идею патентом?

Защитить можно практически любую реализованную на практике идею. Для этого существуют процедуры патентования, регистрации и депонирования. Однако в России патентуют только три объекта интеллектуальной собственности: изобретение, промышленный образец и полезную модель. Поэтому для начала необходимо определить, к какому объекту относится ваша инновация.

Технические решения для промышленности могут быть оформлены патентами на изобретения или полезные модели. К первым относятся устройства, способы, вещества, штаммы микроорганизмов, линии клеток растений и животных, генетические конструкции, а ко вторым — полезные технические устройства, разные приспособления и гаджеты. Решения в области дизайна можно запатентовать как промышленный образец. Кроме того, идею дизайна можно защитить с помощью регистрации товарного знака.

Можно оформить российский, зарубежный или международный патент. Патентование начинается с подачи заявки, а заканчивается выдачей патента и внесением записи в государственный реестр. Российский патент оформляется через Федеральный институт промышленной собственности (ФИПС). Чтобы получить заграничный патент на идею, заявку необходимо подать в патентное ведомство интересующего вас государства. Патент можно оформить через Европейское патентное ведомство, Евразийское патентное ведомство или по международной заявке PCT.

Означает ли, что до выдачи патента изобретения, полезные модели и промышленные образцы не защищаются? Нет, они получают защиту с момента подачи заявки в патентное ведомство, которая регистрируется в соответствующем реестре.

Что такое «патентноспособная идея» с точки зрения Роспатента?

Патентами защищаются идеи в науке и технике. Это наиболее сложные идеи, поэтому разработка должна соответствовать определенным критериям патентоспособности (возможности регистрации в Роспатенте). Сложнее всего получить патент на изобретение, поскольку придется доказывать три критерия:

- новизна — изделие уникально по сравнению с аналогичными объектами в заявленной сфере (не только в России, но и во всех промышленно-развитых странах);

- изобретательский уровень — заключается в характеристиках продукта или способа, которые явным образом не следуют из уровня техники для специалиста;

- промышленная применимость — продукт по вашей идее можно произвести на современном оборудовании.

Полезную модель запатентовать проще, поскольку эксперты не проверяют уровень техники, а только новизну и промышленную применимость. Дизайн же изделия должен быть новым и оригинальным, т.е. он появился в результате творческого замысла автора, а не простого копирования элементов из различных источников.

Какие идеи регистрируют?

Еще один способ защитить свою коммерческую или техническую идею, помимо патентования, — зарегистрировать ее. Например, можно получить свидетельство о регистрации товарного знака (знака обслуживания), наименования мест происхождения товаров, фирменного наименования компании.

Товарные знаки

Если ваша идея выражена в форме слов, изображений, звуков, названия сайта, 3D-объектов или их сочетаний для обозначения товаров или создания бренда, ее можно зарегистрировать. В России свидетельство о регистрации товарного знака выдает ФИПС. Он же вносит информацию в государственный реестр.

Если вы регистрируете товарный знак за границей по мадридской системе, то Всемирная организация интеллектуальной собственности (ВОИС) выпускает сертификат о регистрации на английском языке.

Товарный знак — это средство индивидуализации вашего товара или услуги. Его регистрация также требует вложений, поскольку свидетельство выдается всего на 10 лет и его необходимо продлевать. Однако оно не только помогает защищать бренд, но и позволяет расширять свое дело по франшизе (обязательное условие договора — наличие товарного знака).

Наименования места происхождения товаров (НМПТ)

Наименование места происхождения товара — это средство индивидуализации юридического лица (ст. 1516 ГК РФ). Бизнес-идею можно воплотить в названии товара, используя географические названия. Так, многие продукты (алкоголь, минеральная вода, сыр и т.д.) связаны с определенной территорией. Например, французское вино из Бордо, чай из индийского Дарджилинга, текила из мексиканского городка Текила.

Существуют российская и международная системы регистрации НМПТ. Регистрацию по заявке в России проводит ФИПС — выдает свидетельство и вносит сведения о названии в государственный реестр НМПТ. Международной, или лиссабонской, системой россияне пока воспользоваться не могут, поскольку Россия не является участником Лиссабонского соглашения от 31 октября 1958 года. Однако возможности полистать бюллетень или провести поиск по базе Lisbon Express открыты для всех.

Фирменные наименования компаний

Любая компания обязана разрабатывать собственное фирменное наименование (ст. 1473 ГК РФ), которое включает в себя название и организационно-правовую форму фирмы. Фирменное наименование может быть полным или сокращенным, и отражается в учредительных документах.

Когда компания регистрируется в Федеральной налоговой службе, название включается в свидетельство и единый государственный реестр юридических лиц (ЕГРЮЛ).

Какие идеи не обязательно регистрировать?

Актеры, музыканты, режиссеры и другие творческие работники освобождены от регистрации своих идей, ставшими произведениями искусства. Правило распространяется и на некоторые идеи в области техники и бизнеса. Но это не значит, что они не получают охрану на государственном уровне — существуют доступные способы защиты исключительных прав, которые обеспечивают дополнительные гарантии.

Исключительное право — право использовать результаты творчества по своему усмотрению любым законным способом, распоряжаться им, а также разрешать или запрещать использование другим (пп. 1, 2 п. 1 ст. 1229 ГК РФ)

Произведения искусства

Произведения искусства защищаются авторским правом. После их создания автору принадлежат исключительное право, право авторства, право на имя, право на неприкосновенность и на обнародование произведения (ст. 1255 ГК РФ). При этом не важно, опубликовано произведение или нет.

Все, что связано с использованием произведений искусства, защищается как смежные права. Например, их исполнение, трансляция в СМИ, публикация в интернете.

Смежные права — исключительное право и личные неимущественные права (ст. 1303 ГК РФ). Они осуществляются с соблюдением авторских прав и действуют независимо от них

Ноу-хау

Зачастую идеи для бизнеса обретают форму ноу-хау. Ноу-хау, или секрет производства, — любая информация, которая неизвестна другим и представляет коммерческую ценность (ст. 1465 ГК РФ). Чтобы защитить ноу-хау, достаточно хранить его в тайне. Патентовать или регистрировать его не нужно.

Патентование.

Инструкция по применению

Что можно запатентовать?

Как защитить свою разработку?

Ответы на эти и другие вопросы вы найдете в нашей книге

Патентные поверенные и патентные бюро

Патент на идею — это нематериальный актив вашего бизнеса. Но чтобы его получить, необходимо пройти сложную процедуру патентования, которая требует технических знаний и понимания внутренних процессов в Роспатенте.

Сопровождением патентования занимаются патентные поверенные — специалисты, которые сдали сложный экзамен и получили индивидуальный номер (прошли аттестацию). Как правило, они работают в патентных бюро. Поскольку разные области науки и техники требуют опыта и погружения в тему, наличие в бюро разнопрофильных специалистов повышает шанс успешно запатентовать разработку.

Проверьте, можно ли запатентовать вашу идею: заполните форму и эксперт поможет определиться с объектом патентования и расскажет о процедуре Роспатента.

Елена Купцова

Елена с 2001 года работает в области защиты интеллектуальной собственности. В том числе 4 года государственным экспертом в ФИПС. К команде «Гардиума» присоединилась в 2007 году.

Участвовала в проектах по регистрации товарных знаков и лицензионных договоров сети быстрого питания «Теремок» с 2009 года.

- Бухгалтерия

- Налоги

- Патент

Патент — самая простая система налогообложения для ИП. Предприниматель платит один вид налога и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

В статье рассказываем, кто может работать на патенте и сколько это стоит.

Что такое патент

Патент — это документ, который дает ИП право заниматься определенным видом деятельности. ИП платит за патент и как бы покупает это право. В налоговом кодексе патент подразумевается только в этом значении.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе они отношения не имеют.

Особенности патентной системы

Патентная система работает на всей территории России, нормы описаны в налоговом кодексе. В каждом конкретном регионе правила патента могут отличаться, их описывают локальные законы.

Патент распространяется на отдельные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

С 2021 года в налоговом кодексе расширили список запрещенных видов деятельности. На них нельзя получить патент:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патент на производство молочной продукции и розничную торговлю.

Плюсы патента по сравнению с другими налоговыми системами

Во многом патент выигрывает у других систем налогообложения.

1. Расчет по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ, налог на имущество физлиц и НДС. Но есть и исключения. Например, при ввозе товара рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать декларацию не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях.

Ограничения на патенте

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- Годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, суммируют выручку по каждому.

- Не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем.

- ИП на патенте не может привлекать для работ или услуг других ИП или юрлиц. Нанять сотрудника в штат или пригласить исполнителя на разовую работу можно, а заказать услуги у другого ИП — нет.

Ограничения для некоторых видов деятельности. Например, ИП нельзя заниматься медицинской или фармацевтической деятельностью без лицензии.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади арендных помещений или количеству машин для пассажирских или грузовых перевозок.

В Ярославской области для патента в перевозке грузов разрешено до 10 автомобилей

Чтобы узнать обо всех ограничениях, изучите местные законы. Они выложены на сайте налоговой. Выбираете свой регион → «Особенности регионального законодательства».

Переключатель регионов находится в шапке страницы

В разделе «Особенности регионального законодательства» можно найти местные законы

Сколько стоит патент

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить .

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. Как правило, патент для ИП без работников будет дешевле. Хотя в некоторых регионах может быть и . Например, в Приморском крае другой подход: репетитор без сотрудников в 2020 году заплатил 8883 ₽ за годовой патент, а репетитор с одним работником — только 3201 ₽.

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона. Например, косметолог в Самаре в 2020 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там всё просто: нужно заполнить форму и получить результат.

Расчет стоимости патента для мастерской по ремонту мебели из Калуги с тремя сотрудниками в штате

Вы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Предпринимателя могут оштрафовать, если он вообще не оплатит патент или предоставит недостоверные сведения о себе и своей деятельности.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налоги можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса.

Информация о налоговых каникулах для предпринимателей из Республики Саха (Якутия)

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит страховые взносы. В 2020 и 2021 годах это 40 874 ₽.

С 2021 года на ПСН налог можно уменьшить на размер взносов. ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников, больничные за первые три дня болезни и взносы за добровольное личное страхование работников.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Но только в тот же календарный год, когда были уплачены взносы. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год выходит больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Вычет за онлайн-кассу

ИП на патенте могут получить вычет, если купили и зарегистрировали онлайн-кассу:

- в сферах розничной торговли и общепита — до 1 июля 2018 года;

- в остальных сферах — до 1 июля 2019 года.

Кассу нужна не всем ИП на патенте. Например, она не понадобится химчисткам или фотоателье, но парикмахеры и ветеринары обязаны ее купить. Полный список — в законе об онлайн-кассах.

Как перейти на патент

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- лично;

- по доверенности через представителя;

- почтовым отправлением с описью вложения на адрес налоговой;

- в электронной форме через интернет.

ИП может подать документы в любую инспекцию, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть пять дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

| Текущий налоговый режим | Когда можно перейти на ПСН |

|---|---|

| ОСН | В любое время |

| УСН, открытие нового вида деятельности | В любое время |

| УСН, тот же вид деятельности | В начале следующего года |

Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять причин:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на использование патента, но пытается повторно его оформить в том же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Учет и отчетность на патенте

На патенте ИП не обязаны вести бухгалтерский учет, им нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумажных носителях и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Пример заполнения книги доходов в электронном виде

Когда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

(10 000 ₽ × 245) / 365 = 6712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6712 = 3288 ₽.

Чтобы вернуть деньги, ИП нужно:

- закрыть ИП;

- подать заявление о прекращении деятельности на патенте;

- подать заявление о перерасчете налога.

Налоговая рассмотрит документы и вернет часть стоимости патента.

Читайте также: