Расходы по аренде помещения налог на прибыль

Опубликовано: 15.05.2024

Арендодатели, предоставляя помещения в аренду, как правило, обеспечивают арендаторам возможность пользоваться коммунальными услугами, необходимыми для обеспечения нормальных условий эксплуатации переданного во временное пользование помещения. К таким услугам относятся отопление, водоснабжение, энергоснабжение, услуги телефонной связи и т.п.

На практике коммунальные услуги могут быть предоставлены арендодателем арендатору на следующих условиях:

- в договоре аренды устанавливается фиксированная ставка арендной платы, включающая в себя все расходы на содержание сдаваемых в аренду помещений. Расходы в виде платы за отопление, водоснабжение, электроэнергию, которые арендодатель несет в период действия договора аренды, включаются в ставку арендной платы. Для арендатора не оформляются какие-либо документы, подтверждающие понесенные арендодателем коммунальные расходы;

- в договоре аренды устанавливается арендная плата, которая состоит из постоянной и переменной частей. Размер переменной части определяется исходя из потребленных арендатором коммунальных услуг за соответствующий отчетный период на основании документов поставщиков коммунальных услуг (счетов, актов), предоставляемых арендодателю, пропорционально занимаемой арендатором площади (либо в зависимости от объема услуг, потребленных арендатором, подтвержденных показаниями счетчиков, и тарифов поставщиков на коммунальные услуги). Оплата переменной части арендной платы осуществляется арендатором на основании счета арендодателя с приложением подтверждающих документов и расчета размера переменной части арендной платы;

- в договоре аренды устанавливается фиксированная арендная плата. Дополнительно арендатор возмещает арендодателю расходы на содержание арендованных помещений по фактическим затратам арендодателя на потребленные энергоресурсы. При этом суммы такого возмещения не входят в ставку арендной платы, а оплачиваются арендатором арендодателю сверх нее. Арендатор осуществляет возмещение расходов арендодателя на коммунальные услуги, приходящиеся на арендуемые помещения, периодически. Основанием для возмещения расходов является счет арендодателя с приложением подтверждающих документов и расчета стоимости расходов, подлежащих возмещению арендатором, который осуществляется на основании показаний счетчиков, установленных в арендованных помещениях, и тарифов организаций-поставщиков.

Порядок налогового учета возмещаемых расходов на коммунальные услуги зависит от конкретного способа их возмещения, установленного условиями договора аренды.

При первых двух вариантах сумма компенсации стоимости коммунальных услуг является составной частью арендной платы.

В этом случае сумма арендной платы, включая возмещаемые арендатором коммунальные расходы, учитывается в целях исчисления налога на прибыль в составе прочих внереализационных доходов на основании п. 4 ст. 250 Налогового кодекса РФ (если предоставление помещений в аренду является основным видом деятельности налогоплательщика — в составе доходов от реализации на основании ст. 249 НК РФ).

Контролирующие органы придерживаются аналогичной точки зрения по данному вопросу. Так, в письме от 11 марта 2012 г. № 03-11-11/72 Минфин России указал, что суммы платежей за жилищно-коммунальные услуги, составляющие переменную часть арендной платы, должны учитываться в составе доходов арендодателя при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Поскольку в силу п. 1 ст. 346 НК РФ в целях применения упрощенной системы налогообложения доходы определяются по правилам ст. 249 и 250 НК РФ, приведенная позиция финансового ведомства справедлива и применительно к общей системе налогообложения.

При этом арендодатель вправе признать в составе расходов, учитываемых в целях налогообложения прибыли, стоимость коммунальных услуг, в том числе потребленных арендатором, оплаченных им коммунальным организациям. С этим соглашаются и налоговые органы (см., например, письмо УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56637).

Оказание услуг по предоставлению в аренду имущества подлежит обложению НДС в общеустановленном порядке на основании подп. 1 п. 1 ст. 146 НК РФ. А значит, суммы возмещаемых коммунальных расходов, являющиеся частью арендной платы, также облагаются НДС.

Следовательно, арендодатель вправе принять к вычету соответствующие суммы НДС, предъявленные ему по коммунальным услугам, потребленным арендатором.

Правомерность данного вывода подтверждается и официальной позицией ФНС России, выраженной в письме от 4 февраля 2010 г. № ШС-22-3/86@, согласно которой если по условиям договора арендная плата состоит из двух частей — постоянной и переменной, которая включает в себя стоимость коммунальных услуг, то арендодатель вправе применить вычет по коммунальным услугам, потребленным арендатором.

При третьем варианте сумма компенсации стоимости коммунальных услуг не входит в состав арендной платы и, в сущности, представляет собой транзитный платеж, который полностью перечисляется арендодателем соответствующим коммунальным организациям в оплату оказанных ими услуг.

На основании ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами 23 «Налог на доходы физических лиц» и 25 «Налог на прибыль организаций» НК РФ.

Пунктом 1 ст. 248 НК РФ установлено, что к доходам в целях налогообложения прибыли относятся:

- доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со ст. 249 НК РФ;

- внереализационные доходы, определяемые согласно ст. 250 НК РФ.

Арендодатель не выполняет функции по оказанию коммунальных услуг, поскольку не является специализированной организацией, имеющей все необходимые для осуществления такой деятельности лицензии, разрешения и оборудование.

Суммы возмещаемых коммунальных расходов, перечисляемые арендатором, по сути, являются транзитными суммами, поскольку они поступают к арендодателю лишь в качестве компенсации расходов, понесенных им по оплате коммунальных услуг, фактически потребленных арендатором, и соответственно не приводят к увеличению экономических выгод самого арендодателя.

Таким образом, в целях налогообложения прибыли суммы возмещаемых расходов по коммунальным платежам не могут быть признаны в качестве дохода от реализации.

Компенсируемые суммы коммунальных платежей не являются и частью арендной платы, учитываемой в составе внереализационных расходов, поскольку по условиям договора аренды возмещаются арендодателю сверх арендной платы. Следовательно, по этому основанию они также не подлежат учету в целях налогообложения прибыли в качестве дохода арендодателя.

На это прямо указал и Президиум ВАС РФ, отметив в п. 12 Обзора практики разрешения споров, связанных с арендой (утвержден информационным письмом от 11 января 2002 г. № 66; далее — Обзор), что возложение на арендатора расходов по оплате коммунальных услуг не может рассматриваться как форма арендной платы.

В Постановлении от 17 марта 1998 г. № 4926/97 Президиум ВАС РФ указал, что затраты по общему правилу уменьшают выручку от реализации продукции (работ, услуг), а не увеличивают налогооблагаемую прибыль. И в том случае, когда такие затраты возмещаются контрагентом, выручки в этой части не возникает.

В Определении от 29 января 2008 г. № 18186/07 ВАС РФ также отметил, что суммы возмещения коммунальных платежей, полученные от арендатора, не являются доходом арендодателя. В данном случае компенсируются расходы по содержанию и использованию сданного в аренду помещения, а затраты на оплату коммунальных услуг, связанные с эксплуатацией сданного в аренду помещения, не являются расходами собственника — они не приводят к уменьшению его экономических выгод, так как компенсируются арендатором.

Вывод о транзитном характере рассматриваемых компенсационных платежей подтверждается и арбитражными судами различных федеральных округов.

В частности, ФАС Северо-Западного округа в Постановлениях от 19 октября 2006 г. № А56-24646/2005, от 13 июня 2006 г. № А66-7256/2005 отметил, что индивидуальный предприниматель, который за счет денежных средств арендаторов, непосредственных потребителей тепла, электроэнергии и т.п., оплачивал услуги, оказанные сторонними организациями, правомерно не включил в налоговую базу денежные средства, полученные им в возмещение фактических расходов.

Суд указал, что в силу положений главы 34 Гражданского кодекса РФ возложение на арендатора расходов по оплате коммунальных услуг (и аналогичных услуг) не может рассматриваться как форма арендной платы (п. 12 Обзора). На основании изложенного суд решил, что возмещение арендаторами налогоплательщику расходов по оплате коммунальных услуг, перечисленных коммунальным организациям арендодателем, не является доходом налогоплательщика-арендодателя. По мнению суда, в данном случае речь идет именно об оплате арендаторами услуг названных организаций, а не о перепродаже части услуг арендодателем арендатору. Кроме того, как установил суд, налогоплательщик не оказывает услуги по энергоснабжению и приему сточных вод канализации. Таким образом, платежи, поступившие от арендаторов в качестве компенсации, не являются доходами налогообложения, а следовательно, объектом обложения единым налогом.

Аналогичная позиция содержится в Постановлениях ФАС Уральского округа от 4 сентября 2009 г. № Ф09-4747/09-С2, ФАС Волго-Вятского округа от 21 апреля 2008 г. № А39-362/2007, ФАС Северо-Кавказского округа от 11 февраля 2008 г. № Ф08-8206/07-3204А, ФАС Восточно-Сибирского округа от 21 марта 2007 г. № А74-3165/06-Ф02-1481/07 и от 14 июля 2005 г. № А33-23362/04-С3-Ф02-3274/05-С1.

Вместе с тем в правоприменительной практике существует и противоположный подход по рассматриваемому вопросу, согласно которому суммы, полученные арендодателем от арендаторов в качестве возмещения стоимости потребленных ими коммунальных услуг, признаются доходом арендодателя, учитываемым в целях налогообложения прибыли (см., например, письма Минфина России от 30 мая 2012 г. № 03-03-06/4/55, от 23 сентября 2009 г. № 03-03-05/47 и от 5 сентября 2007 г. № 03-11-05-215, Постановления ФАС Центрального округа от 19 ноября 2010 г. по делу № А14-16650/2009/583/24 и ФАС Поволжского округа от 4 октября 2007 г. по делу № А57-9388/06).

Данная позиция основана на том, что компенсация расходов по содержанию сдаваемого в аренду имущества не поименована в установленном ст. 251 НК РФ перечне доходов, не учитываемых в целях налогообложения прибыли.

Однако вопрос об относимости (неотносимости) тех или иных видов полученных налогоплательщиком-арендодателем платежей в состав доходов, учитываемых для целей исчисления налога на прибыль, должен решаться исходя из проверки таких платежей не только на предмет их наличия (отсутствия) в установленном ст. 251 НК РФ перечне, но и на предмет их соответствия понятию «доходы», установленному НК РФ.

Более того, в целях признания полученных налогоплательщиком платежей в составе учитываемых для целей налогообложения прибыли доходов соответствие таких платежей установленному НК РФ понятию «доход» является первичным. Как было указано ранее, возмещаемые коммунальные расходы имеют транзитный характер и не приносят какой-либо экономической выгоды налогоплательщику-арендодателю, т.е. не являются доходом по смыслу НК РФ.

В связи с этим рассматриваемый подход, согласно которому суммы возмещения расходов по коммунальным платежам признаются доходом арендодателя, по нашему мнению, не соответствует требованиям НК РФ.

Затраты на оплату коммунальных услуг, фактически потребленных арендатором, не являются расходами арендодателя, поскольку они компенсируются арендатором и соответственно не приводят к уменьшению экономических выгод арендодателя. Указанные коммунальные платежи относятся к помещениям, сданным в аренду, и являются расходами арендатора. В данном случае арендодатель выступает лишь в качестве лица, через которого коммунальные платежи проходят транзитом от арендатора к коммунальным службам.

Правомерность данного вывода подтверждается и Определением ВАС РФ от 29 января 2008 г. № 18186/07, упомянутым ранее.

Причины, по которым суммы возмещения коммунальных расходов не признаются доходом налогоплательщика-арендодателя, также не позволяют начислять НДС на указанные суммы, поскольку со стороны арендодателя отсутствует факт реализации коммунальных услуг, т.е. отсутствует объект налогообложения (подп. 1 п. 1 ст. 146 НК РФ).

С данным утверждением согласны и контролирующие органы. Так, по мнению Минфина России, выраженному им в письме от 31 декабря 2008 г. № 03-07-11/392, при получении денежных средств, перечисленных субабонентом в целях компенсации расходов абонента по оплате переданной субабоненту электроэнергии, принятой абонентом от энергоснабжающей организации, объекта налогообложения по НДС не возникает, поскольку реализация электроэнергии, принятой от энергоснабжающей организации, абонентом не производится.

Аналогичные выводы содержатся в письмах Минфина России от 26 декабря 2008 г. № 03-07-05/51, ФНС России от 4 февраля 2010 г. № ШС-22-3/86@, УФНС России по г. Москве от 8 июня 2009 г. № 16-15/58069 и от 21 мая 2008 г. № 19-11/48675.

Такой позиции придерживаются и арбитражные суды. В частности, в Постановлении от 21 июля 2009 г. № А56-48203/2007 ФАС Северо-Западного округа установил, что налогоплательщик-арендодатель не является и не может являться поставщиком коммунальных услуг, поскольку сам является абонентом, а оказание данных услуг относится к ведению специализированных снабжающих организаций. На основании изложенного суд пришел к выводу, что возмещение расходов по коммунальным платежам, вытекающим из договоров аренды, не является реализацией в соответствии со ст. 39 НК РФ и не относится к объекту обложения НДС.

В Постановлении от 4 марта 2008 г. № А65-8421/2007-СА1-37 ФАС Поволжского округа со ссылкой на Постановление Президиума ВАС РФ от 6 апреля 2000 г. № 7349/99, согласно которому арендодатель не является энергоснабжающей организацией для арендатора, поскольку сам в качестве абонента получает электроэнергию и газ для снабжения здания у энергоснабжающих организаций, также пришел к выводу, что налогоплательщик-арендодатель не оказывает арендатору услуги по поставке электроэнергии и газа, а лишь перевыставляет счета соответствующих организаций арендатору, т.е. не является энергоснабжающей организацией и не оказывает арендатору услуги по реализации. Соответственно в данном случае у налогоплательщика-арендодателя отсутствует выручка от реализации товаров и не возникают объекты обложения НДС.

Поскольку отсутствует факт реализации арендодателем коммунальных услуг арендатору, то арендодатель не должен выставлять счета-фактуры арендатору на сумму потребляемых им коммунальных услуг (см., например, Определение ВАС РФ от 29 января 2008 г. № 18186/07, Постановление ФАС Западно-Сибирского округа от 28 января 2009 г. № Ф04-7965/2008(20062-А46-25)).

Если арендодатель выставит арендатору счет-фактуру на возмещаемые последним коммунальные услуги, то объекта налогообложения у него тем не менее не возникнет. Как указал ФАС Северо-Западного округа в Постановлении от 5 сентября 2005 г. № А56-30790/2004, выставление счетов-фактур при отсутствии объекта налогообложения по НДС не подразумевает под собой реализацию товаров.

Таким образом, поскольку передача электрической и тепловой энергии, воды и газа арендодателем арендатору не является реализацией и соответственно не облагается НДС, то сумма «входного» НДС, приходящаяся на коммунальные услуги, фактически переданные арендатору и потребленные им, не может быть принята к вычету арендодателем.

На основании подп. 1 п. 2 ст. 170 НК РФ указанные суммы НДС подлежат включению арендодателем в стоимость коммунальных услуг, передаваемых им арендатору.

На это указывают и контролирующие органы. Например, в письме от 3 марта 2006 г. № 03-04-15/52 Минфин России, руководствуясь подп. 1 п. 1 ст. 146 НК РФ и Постановлением Президиума ВАС РФ № 7349/99, пришел к выводу, что по договорам, согласно которым в стоимость услуг по аренде помещения оплата электроэнергии не включается, у арендодателя не подлежат вычету суммы налога на добавленную стоимость по электроэнергии, предъявленные ему энергоснабжающей организацией, в части электроэнергии, потребленной арендатором (см. также письма УФНС России по г. Москве от 21 мая 2008 г. № 19-11/48675 и от 16 июля 2007 г. № 19-11/067415).

Аналогичной позиции придерживаются и некоторые арбитражные суды. Например, ФАС Северо-Западного округа в Постановлении от 12 сентября 2006 г. № А52-353/2006/2 признал неправомерным принятие к вычету сумм НДС, уплаченных налогоплательщиком-арендодателем по коммунальным услугам, фактически потребленным арендаторами.

Вместе с тем некоторые суды признают правомерным принятие налогоплательщиком-арендодателем к вычету сумм НДС по коммунальным услугам, потребленным арендатором, поскольку расходы арендодателя на коммунальные услуги связаны с использованием им своего имущества в целях извлечения прибыли, т.е. для осуществления операций, облагаемых НДС, не делая при этом различий в зависимости от того, являются коммунальные расходы переменной частью арендной платы или же выделены в отдельный платеж (см., например, Постановления ФАС Уральского округа от 26 марта 2012 г. № Ф09-723/12, ФАС Волго-Вятского округа от 23 ноября 2009 г. № А17-7511/2008).

Однако, по нашему мнению, данный подход не учитывает действительной сути совершаемых налогоплательщиком-арендодателем операций по приобретению коммунальных услуг у сбытовых организаций и их последующей передаче арендаторам, которая не признается реализацией, являющейся объектом обложения НДС. При этом в рассматриваемом варианте, в отличие от первых двух, суммы возмещения коммунальных услуг не являются составной частью арендной платы, подлежащей налогообложению.

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 20.07.2016 года

Организация организовала дочернее предприятие в другом регионе. Для проживания иногородних работников были заключены договоры аренды жилых помещений. Расходы на аренду квартиры для работника превышают 20% от выплачиваемой ему заработной платы.

Как учесть данные расходы при исчислении налога на прибыль?

По данному вопросу мы придерживаемся следующей позиции:

Предусмотренные трудовым и (или) коллективным договором расходы на аренду жилых помещений, производимые организацией по договорам аренды жилых помещений, могут быть учтены для целей налогообложения прибыли в размере, не превышающем 20% от суммы заработной платы работника. Отражение в расходах по налогу на прибыль затрат на аренду жилья для сотрудника в части превышения 20% месячной заработной платы указанного сотрудника, возможно, приведет к спорам с налоговыми органами.

Обоснование позиции:

Объектом налогообложения и налоговой базой по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль (ее денежное выражение), которая представляет собой разницу между полученными ими доходами и величиной произведенных ими расходов, которые определяются в соответствии с главой 25 НК РФ (п. 1 ст. 247, п. 1 ст. 274 НК РФ).

Согласно п. 1 ст. 252 НК РФ в целях налогообложения прибыли налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), которыми признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В силу п. 29 ст. 270 НК РФ для целей налогообложения прибыли не учитываются расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников.

Оплата же проживания сотрудника в другой местности напрямую связана с выполнением работником своих служебных обязанностей и не является аналогичным расходом по смыслу п. 29 ст. 270 НК РФ. Аналогичная позиция была изложена в постановлении ФАС Северо-Западного округа от 02.11.2007 по делу N А56-47663/2006: расходы на проживание осуществляются организацией для обеспечения исполнения работниками своих трудовых обязанностей, а не удовлетворения их личных потребностей в жилье.

Таким образом, прямого запрета не учитывать в целях налогообложения расходы, связанные с оплатой проживания сотрудника в другой местности, мы не видим.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ).

В целях налогообложения прибыли к расходам, связанным с производством и реализацией, относятся арендные платежи за арендуемое (принятое в лизинг) имущество (пп. 10 п. 1 ст. 264 НК РФ).

Как указал Минфин России в письме от 29.09.2014 N 03-03-06/1/48504, гражданское и жилищное законодательство не допускает не только использование жилого помещения юридическим лицом в предпринимательских целях, но и саму сдачу в аренду жилого помещения для иных целей, кроме как для проживания. То есть расходы на аренду жилья для сотрудника нельзя учитывать в целях налогообложения прибыли на основании пп. 10 п. 1 ст. 264 НК РФ, так как жилое помещение не может выступать имуществом, которое используется в деятельности, связанной с производством и реализацией (смотрите также письмо Минфина России от 17.01.2013 N 03-03-06/1/15).

Привлечение высококвалифицированных специалистов к деятельности в различных регионах страны производится в интересах юридических лиц. Иногородние работники, имеющие особый опыт и квалификацию, в отсутствие необходимости привлечения к труду в филиале самостоятельно не изменили бы место жительства (пребывания) (п. 3 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации (утвержден Президиумом Верховного Суда Российской Федерации 21.10.2015)).

Порядок и размеры возмещения расходов при переезде на работу в другую местность работникам работодателя, который не является государственным или муниципальным учреждением, определяются коллективным договором или локальным нормативным актом либо по соглашению сторон трудового договора (часть четвертая ст. 169 ТК РФ).

Если в коллективном договоре или локальном нормативном акте организация предусмотрит порядок и размеры возмещения расходов, связанных с наймом для сотрудников жилья в другом регионе по факту организации там дочернего предприятия, то, на наш взгляд, данные расходы будут являться расходами на оплату труда, поскольку согласно ст. 255 НК РФ к расходам на оплату труда относятся любые начисления в денежной или натуральной форме в пользу работников, если такие начисления предусмотрены:

- законодательством Российской Федерации;

- трудовыми договорами (контрактами);

Расходы на оплату труда являются одним из видов расходов, связанных с производством и реализацией, в соответствии с классификацией, приведенной в п. 2 ст. 253 НК РФ. Причём перечень предусмотренных трудовым (коллективным) договором расходов на основании п. 25 ст. 255 НК РФ является открытым (письмо Минфина России от 17.12.2015 N 03-03-06/4/74236, смотрите также постановление ФАС Центрального округа от 29.09.2010 N А23-5464/2009А-14-233).

По мнению финансового ведомства, норма ст. 255 НК РФ позволяет учитывать расходы на оплату жилья работникам организации, если данные расходы являются формой оплаты труда и условием в трудовом договоре*(1) (письма Минфина России от 19.05.2015 N 03-03-06/28809, от 17.07.2015 N 03-08-05/41253). В противном случае, если расходы организации на оплату найма жилья для работников не являются формой системы оплаты труда и носят социальный характер, такие расходы не могут быть учтены при исчислении налоговой базы по налогу на прибыль организаций независимо от того, предусмотрены эти расходы трудовыми договорами или нет (п. 29 ст. 270 НК РФ).

Как разъясняет Минфин России, не должен ставиться и вопрос применения пп. 49 п. 1 ст. 264 НК РФ, так как порядок учета затрат по найму жилья для иногородних работников регулируется посредством ст.ст. 255 и 270 НК РФ (письма Минфина России от 30.09.2013 N 03-03-06/1/40369, от 17.01.2013 N 03-03-06/1/15).

В письме Минфина России от 19.05.2015 N 03-03-06/28809 также было указано буквально следующее: "Глава 25 НК РФ "Налог на прибыль организаций" не содержит определения натуральной формы оплаты труда (статья 11 НК РФ). При налогообложении расходов, связанных с выплатой заработной платы в натуральной форме оплаты труда, следует руководствоваться нормами Трудового кодекса Российской Федерации".

Дело в том, что контролирующие органы по вопросу учета в целях налогообложения прибыли организаций расходов на оплату труда, произведенных в неденежной форме, заявляют, что доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной заработной платы (письмо Минфина России от 27.05.2016 N 03-03-07/30694). Причём ранее такие выводы контролирующие органы делали непосредственно по отношению к оплате жилья иногородних работников, признавая возможность учёта их в расходах на оплату труда с учётом ограничения, установленного ст. 131 ТК РФ, в отношении всех расходов, произведённых в неденежной форме в размере, не превышающем 20% (письма Минфина России от 22.10.2013 N 03-04-06/44206, от 30.09.2013 N 03-03-06/1/40369, от 19.03.2013 N 03-03-06/1/8392, от 17.01.2013 N 03-03-06/1/15, от 18.05.2012 N 03-03-06/1/255, от 02.05.2012 N 03-03-06/1/216, от 18.11.2011 N 03-03-06/1/767, от 17.03.2009 N 03-03-06/1/155, от 27.08.2008 N 03-03-06/2/109, УФНС России по г. Москве от 24.03.2009 N 16-15/026382).

Надо отметить, что данная точка зрения в отношении ограничения в 20% не бесспорна. Некоторые авторы, например, считают, что данная позиция противоречит законодательству, поскольку запрет на выплату заработной платы в неденежной форме в размере, превышающем 20%, установлен трудовым законодательством (ст. 131 ТК РФ) и направлен на обеспечение государственных гарантий для работников - на предотвращение натуральной оплаты труда продукцией работодателя (ст. 130 ТК РФ). При этом никаких нормативов в части отнесения на расходы затрат на оплату труда, которые произведены в натуральной форме, налоговое законодательство не содержит. Проблема "двадцатипроцентного ограничения" также оказалась предметом внимания арбитражной практики. В постановлении ФАС Центрального округа от 29.09.2010 по делу N А23-5464/2009А-14-233 суд обратил внимание на следующее: установленные ст. 131 ТК РФ ограничения не применяются в налоговых правоотношениях: исходя из системного толкования норм ст. 1 ТК РФ и п. 1 ст. 2 НК РФ. Статья 131 ТК РФ не может регулировать налоговые правоотношения и устанавливать применительно к ним какие-либо ограничения.

Кроме того, когда речь идет не об аренде организацией квартиры, а о выплате работнику компенсации по самостоятельно заключенному им договору найма помещения, организация фактически выплачивает сотруднику денежную сумму. Получается, что доля заработной платы, выплачиваемой в неденежной форме (формулировка ст. 131 ТК РФ), в этом случае отсутствует.

Тем не менее, на наш взгляд, наименее рискованно признавать затраты на оплату проживания расходами на оплату труда, произведёнными в натуральной форме в размере, не превышающем 20% от начисленной месячной заработной платы иногороднего работника. Отражение в расходах по налогу затрат на аренду жилья в части превышения 20% месячной заработной платы сотрудника, возможно, приведет к спорам с налоговыми органами.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

*(1) Специалисты налогового ведомства считают, что указанные затраты не относятся к поименованным, в частности, в норме п. 4 ст. 255 НК РФ.

Пунктом 4 ст. 255 НК РФ к расходам на оплату труда для целей налогообложения отнесены, в том числе, стоимость бесплатно предоставляемых работникам в соответствии с законодательством коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством порядком бесплатного жилья.

Напомним, что под заработной платой (оплатой труда работника) понимается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

Согласно ст. 164 ТК РФ компенсации - это денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами.

В соответствии со ст. 168 и ст. 168.1 ТК РФ работодатель обязан нести расходы по найму жилого помещения только в случае, если работник направлен в командировку либо постоянная работа работника осуществляется в пути или имеет разъездной характер, а также сотрудникам, работающим в полевых условиях или участвующим в работах экспедиционного характера. Следовательно, оплата проживания иногороднего работника по месту нахождения организации (оплата компенсации за наем жилья) не может быть отнесена к компенсационным выплатам, установленным ТК РФ.

Однако в постановлении Девятого арбитражного апелляционного суда от 19.04.2011 N 09АП-6466/11 суд поддержал организацию, указав на правомерность учета расходов на проживание иногороднего сотрудника по п. 4 ст. 255 НК РФ. Оплата работодателем жилья для иностранных сотрудников носит компенсационный характер и призвана покрывать обязательные расходы, которые несут сотрудники для исполнения своих трудовых обязанностей, т.е. в трудовых целях, а не для удовлетворения их личных потребностей в жилье. Исполнение трудовых обязанностей иностранными работниками не по месту их постоянного проживания невозможно без предоставления им жилого помещения или выплаты компенсации за его аренду в период их пребывания в РФ в связи с их трудовой деятельностью.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Компании нередко используют принадлежащую им недвижимость для получения дополнительного дохода. Это происходит путем сдачи его в аренду.

Правила заключения арендных договоров

Точно и правильно составленные документы — именно то, к чему признают налоговые органы. Отправной точкой для расчета налогов является сумма аренды, которая прописана в договоре. Порядок заключения договора аренды строго регламентируется ГК РФ. Условия, которые необходимо указать в договоре:

- реквизиты сторон;

- основные характеристики арендуемого объекта (адрес, наименование, площадь);

- условия пользования объектом;

- сумма арендной платы.

Договор будет официально заключен только после его регистрации в государственных органах Росреестра. Но если договор заключен менее чем на один год, он не подлежит государственной регистрации.

Сдача помещения в аренду при УСН

ИП, как и физлица, могут сдавать в аренду свое имущество. В таком случае предприниматель должен уплачивать налоги с аренды помещений. Действия предпринимателя при сдаче имущества в аренду в условиях упрощенной системы налогообложения регулируются статьями 249, 250 НК РФ.

ИП доступны два варианта отчисления налога в бюджет:

- Налог на доходы по ставке 6% (удобно применять, когда расходы не очень большие). Важно! С января 2016 года закон по данному режиму изменился: сейчас размер ставки по налогу зависит от решения региональных властей. Для некоторых налогоплательщиков он может составлять даже 1%.

- Налог «доходы — расходы» по ставке 15%.

Расходы по платежам за коммунальные услуги должны нести арендодатель или арендатор. Обычно эти платежи включены в арендную плату. В договоре аренды оговаривается, кто будет оплачивать коммунальные расходы. Если их оплату будет производить арендодатель, то сумму платежей можно вычесть из полученного дохода как понесенные затраты. Для этого нужны документы, подтверждающие оплату коммунальных услуг: счета от поставщиков коммунальных услуг и квитанция об их оплате.

День, когда деньги фактически поступили на счет в банке или в кассу предпринимателя, считается датой поступления доходов при УСН. Напомним, ИП на УСН платит единый налог и освобождается от уплаты налогов на прибыль, НДФЛ (только за сотрудников), НДС, налога на имущество (распространяется только на то имущество, которое принимает участие в предпринимательской деятельности, если региональные власти установили его кадастровую стоимость).

Аренда квартиры под офис в жилом помещении

При организации офиса в жилом помещении, т.е. в квартире, необходимо учитывать нормы, закрепленные в статье 288 ГК РФ и в статье 17 ЖК РФ. Размещение в жилых домах промышленных производств не допускается. Только после перевода такого помещения в нежилое можно разместить в нем организации и учреждения. Тогда договор аренды станет законным и арендную плату можно будет учесть в расходах.

Оформить в нежилой фонд можно только ту квартиру, которая находится на первом этаже или выше, но с условием, что под ней не находятся жилые квартиры. Что для этого нужно? Арендодатель приходит в орган местного самоуправления и сдает следующие документы:

- заявление о переводе квартиры в нежилое помещение;

- документы, подтверждающие право владения квартирой (свидетельство о регистрации, договор о приватизации и т.д.);

- план квартиры с техническим описанием;

- план дома по этажам.

Решение принимается не позднее 45 календарных дней со дня подачи документов. После переоформления квартиры можно заключать договор аренды с арендатором.

Организации, применяющие УСН «доходы-расходы», в состав расходов могут включать не только коммунальные услуги, но и затраты на ремонт. Если же вы все-таки арендовали жилую квартиру под офис, то затраты на организацию аренды офиса по УСН учитываться не будут.

Способы уплаты налогов

Сроки и порядок уплаты единого налога строго регламентированы. ИП должен успеть оплатить его до 30 апреля. А по страховым платежам в ПФР арендодатель может заплатить до 31 декабря. Квартальные авансовые платежи уплачиваются до 25 числа месяца, следующего за отчетным кварталом. В этой статье мы рассказывали, как рассчитывать авансы и годовой налог.

При сдаче помещений в аренду ИП имеет преимущества перед физлицами, так как предприниматель платит всего лишь 6% или меньше от дохода аренды, когда остальные физические лица платят 13%.

Автор статьи: Александра Аверьянова

Сдаете помещение в аренду? Учитывайте доходы и расходы в веб-сервисе Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, сдавать отчетность через интернет. Консультации экспертов входят в тариф, наша техподдержка работает круглосуточно и бесплатно. Первый месяц работы в сервисе — тоже бесплатен для новых пользователей.

Сегодня такое явление, как аренда нежилой недвижимости встречается достаточно часто. Отдельные граждане, а также целые организации достаточно часто арендуют большие и средние по размерам помещения, и целые здания для ведения предпринимательской деятельности и прочих нужд. Такие здания и помещения относятся к объектам недвижимости, зависящие от земли на которой они стоят. Именно поэтому арендаторам так важно знать, какие и сколько налогов они обязаны выплачивать, как оптимизировать налоговую базу при аренде.

Исходя из стандартного соглашения аренды нежилого помещения, арендодатель берет на себя обязательства предоставлять съемщику помещение во временное пользование за определенную плату.

По закону предпринимательской деятельностью можно считать любую деятельность, направленную на периодическое получение прибыли от выполнения различных работ, услуг, продажи любых товаров и пользования имуществом.

Все дело в том, что арендодатель получает фиксированный доход от аренды в виде ежемесячных платежей. Он облагается налогами по стандартной налоговой ставке на прибыль в 13%. Опять же это при условии, что сам он не осуществляет никакой посторонней деятельности с данной собственностью.

По закону при сдаче нежилой недвижимости с нее дважды взимаются налоги. Вначале фиксированный налог с арендодателя, затем налог со съемщика на ведение предпринимательской деятельности.

Методы уменьшения налогов на недвижимость при аренде

Не существует организации работающей по стандартной системе налогообложения, которая не хотела бы минимизировать налоговые выплаты. В реальности существует несколько способов добиться уменьшения налогов на недвижимость – уменьшить налог на добавочную стоимость и на получение прибыли.

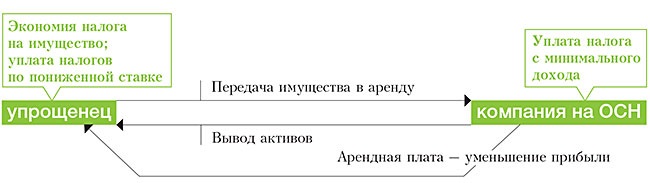

Первый метод: передача дохода через дополнительное звено

Это один из традиционных вариантов – владелец сдает недвижимость по фиктивным расценкам третьему лицу. Данное третье лицо сдает ее уже по рыночной цене. Затем владельцу передаются деньги за помещение за вычетом процентов. Данное третье лицо может являться как организацией, так и индивидуальным предпринимателем с упрощенным налогообложением. С его доходов взимается налог в 6% и не облагается НДС согласно первому и второму пунктам стати 346 НК РФ.

Стоит заметить, что налоговым работникам данный метод хорошо известен. В случае если дело доходит до суда трудно предсказать, на чью сторону встанет судья. Факт нарушения доказать не так просто. Принимая решения в пользу арендодателей, судьи обычно объясняют это следующей формулировкой «финансовая схема должна быть логически закончена и показывать, факт скрытого от налогообложения дохода». Если никаких данных доказывающих это предоставлено не было, то и ответственность последовать не может.

Однако важно чтобы собственник смог объяснить для чего он сдал недвижимость в аренду третьим лицам, а не конечному съемщику. Если он не сможет дать убедительных объяснений, то его вина может быть доказана. Одним из объяснений может стать защищенность от простоев, во время которой убытки несет не собственник, а посреднический арендатор. Или необходимость в защите от неадекватных требований съемщиков.

О факте уклонения от налогов могут свидетельствовать различные связи между третьим лицом и собственником. Например, когда директор компании оформляет договор с собой, как с физическим лицом.

Второй метод: намеренное завышение цен на услуги

Владелец собственности в данном случае сам сдает свою недвижимость по рыночным расценкам, но нанимает третьих лиц для оказания разного вида услуг. Это может быть ремонт, уборка и прочее. В этом случае арендатор сможет сэкономить налог на прибыль, указывая в учете дополнительные расходы. В качестве третьего лица лучше всего подойдет предприниматель, работающий по патенту.

Стоит отметить что безопасность данного метода во многом будет зависеть, от того какие услуги оказываются в действительности. К тому же чем больше всего будут включать услуги, тем труднее налоговикам будет оценить реальную стоимость услуг.

Третий метод: использование управляющего

В случаях, когда владелец не хочет самостоятельно вникать во все тонкости сдачи в аренду, он может нанять управляющего. В это же время управляющему может быть назначено определенное вознаграждение. Обычно оно в таких случаях бывает максимально возможным, а он их возвращает назад, но уже неофициально. Подобная схема позволяет сэкономить часть прибыли от уплаты налога.

На должность управляющего в данном случае лучше всего будет взять ИП на общем режиме. Ведь при упрощенном режиме налогообложения можно использовать только схему «от доходов отнимаются расходы», а с нее взимается 15 % согласно статье 346, пункту три НК РФ. Именно поэтому работа с ИП, выплачивающего лишь 12% будет прибыльней.

Но в схеме есть и отрицательные моменты. Сотрудники налоговой могут утверждать, что согласно пункту 3 статьи 170 НК РФ при передаче собственности в управление требуется установить входной НДС. Но на самом деле имущество не становится собственностью управляющего, поэтому не может стать объектом налогообложения. Исходя из этого, получается, что собственность используется для такого вида деятельности, что не должен облагаться налогом.

Обычно суды признают правоту налогоплательщиков. Ведь передача собственности в доверительное управление не может относиться к упомянутому пункту налогового кодекса. К тому же все операция при заключении договора управления облагаются НДС.

Если управляющим назначен ИП на общем режиме, то могут появиться и другие проблемы. До конца не понятно, может ли собственник перенять к вычету НДС с уплаты услуг управляющего. Иногда судьи решают, что данные услуги используются для рода деятельности не облагаемого НДС. Соответственно нельзя вычитать налог.

Однако в то же время тот факт, что передача прав на владение имуществом не происходит, не мешает классифицировать управленческие услуги как объект НДС. Именно поэтому можно заявить налог к вычету на общепринятых основаниях.

Кроме оговоренного вознаграждения стороны могут указать в договоре, что собственник возмещает все расходы, связанные с управлением из доходов, получаемых от аренды. За счет этого можно существенно повысить экономию получаемую с вознаграждения. При этом налог на недвижимость, переданную в управление должен уплачивать учредитель данного управления. Поэтому тут особой экономии не возникает.

Четвертый метод: за счет аренды получать скидку на услуги или работу, товары арендатора

Во многом данный вид нарушения похож на вариант с неотделимыми изменениями. Основная разница заключается в том, что вместо передачи вложений капитала скидка распространяется на собственные товары либо услуги. Выгода получаемая, арендодателем появляется если, он способен признать собственные расходы в последующих периодах. Например, собственник приобретает материалы для улучшения главных средств, учитывает их только во время амортизации. А при возникновении скидок он моментально снижает свои расходы именно на сумму неоплаченных трат.

С точки зрения арендодателя данный способ значительно предпочтительней неотделимых модернизаций. Расходы на распроданные товары можно отображать в отчете для налоговой инспекции целиком при получении. Правда продажа главных средств, когда убыток можно включить в прочие расходы является исключением. Данный момент указан в третьем пункте ст. 269 НК РФ.

Если учитывать налог на НДС, то и тут собственник является в выгодной ситуации. Особенно учитывая тот факт, что налог высчитывается с реализационной суммы в значительно меньшем объеме, чем случаях продажи без скидки. И это не станет помехой для вычета полной суммы НДС.

Даже при серьезной проверке подозрений возникнуть не должно. Даже если инспекция начнет сомневаться в заниженных арендных выплатах и реальном существовании встречной скидки, все равно у них не будет возможности использовать положения трансфертного образования цен. Ведь взаимной связи между сторонами не существует.

Пятый метод: организация товарищества с потенциальным арендатором

Это своеобразный способ сэкономить. Он актуален только в случае, когда собственник собирается сдавать недвижимость лишь одному арендатору. В этом случае можно составить договор товарищества на основании статьи 1041 ГК РФ. В том случае собственник предоставляет свою недвижимость, а арендатор, навыки, финансовые средства и персонал.

Основная выгода арендодателя в том, что получаемый им доход по закону не облагается подоходным налогом. Ведь в том случае права собственности не переходят, и соответственно возникает совершенно другой вид обложения налогами. Именно поэтому собственники может получать стабильный доход, от товарищества составляющий среднестатистическую арендную плату по рынку. И данный доход не будет облагаться налогом. При этом налогов на прибыль не существует. Эти доходы относятся к внереализационным.

В случае осуществления этой схемы необходимо чтобы стороны учитывали вклады каждой из сторон и прописали все расходы и доходы. Однако никого из товарищей не получится освободить от выплат товарищества. Данный момент строго запрещен статьей 1046 ГК РФ. Именно поэтому доход собственника должен быть не пропорционален его вкладу. Он должен соизмеряться размеру аренды при учете подоходных выплат. Совсем необязательно восстанавливать НДС при передаче собственности в товарищество. С данным моментом согласны как судьи, так и налоговые работники.

Главный недостаток данного метода заключается в том, что собственник будет обязан отвечать по любым обязательствам арендатора. Кроме того у съемщика будет практически полный контроль над совместным бизнесом и сделать что-то с этим будет достаточно трудно.

Данный метод можно немножко усовершенствовать, если ввести в дело еще одного участника. Он должен быть, солидарен с владельцем. За счет этого можно будет вывести большую часть дохода на третьего участника. После того участники каким-либо способом смогут вернуть собственнику деньги.

В чем именно заключается выгода сотрудничества с вероятным арендодателем вместо того чтобы оформлять стандартный контракт аренды? Она состоит в том, что он может получать всю суму аренды без уплаты НДС, признать доход только после фактического получения денег.

Ю. И. Кузнецова

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Наше ООО (арендатор) заключило договор аренды квартиры с физическим лицом (самозанятым). Организация применят ОСН. Срок аренды с 15.09.20 по 14.08.21 (11 месяцев). Акты ежемесячные не предусмотрены договором аренды. Как нам относить расходы по аренде квартиры за 3 кв. 2020 г.? С 15.09.20 по 30.09.20 (16 дней)? Или отразить расходы за первый месяц аренды - 14.10.2020 (в 4 кв.2020г.)? Можно ли относить на расходы коммунальные услуги, выставляемые арендодателем ежемесячно отдельным счетом?

Ответ

По моему мнению, расходы на аренду следует учитывать ежемесячно на основании договора аренды и бухгалтерской справки. За 3 квартал, по моему мнению, следует отразить расходы с 15.09.20 по 30.09.20 (16 дней). Отнести на расходы коммунальные платежи, выставляемые арендодателем ежемесячно отдельным счетом, можно, если счет будет содержать все обязательные реквизиты первичных учетных документов. В обязательном порядке кроме счета необходимо, чтобы арендодатель предоставил копии счетов и документов, оформленных поставщиками услуг.

Обоснование

Извлечение из: Корреспонденция счетов: Как учесть расходы в виде арендной платы за помещение по договору, заключенному с физическим лицом, не являющимся индивидуальным предпринимателем? Облагается ли данная выплата НДФЛ и страховыми взносами. (Консультация эксперта, 2020)

Расходы в виде арендных платежей признаются на последнее число истекшего месяца аренды (пп. 3 п. 7 ст. 272 НК РФ).

Отражены расходы в виде арендной платы за текущий месяц

Готовое решение: Как арендатору учитывать возмещение по договору аренды коммунальных платежей: расходов на электроэнергию и иных эксплуатационных расходов (КонсультантПлюс, 2020)

Как арендатору учитывать переменную часть арендной платы

В бухгалтерском учете переменную часть арендной платы отражайте так же, как и постоянную часть арендной платы за пользование арендуемым помещением.

В налоговом учете переменную часть арендной платы за помещение, используемое в предпринимательской деятельности, отражают в составе прочих расходов, связанных с производством и реализацией (так же как и постоянную ее часть).

Как арендатору учитывать компенсацию арендодателю коммунальных расходов, если она уплачивается отдельно от арендных платежей

В бухгалтерском учете такую компенсацию отражайте в расходах так же, как обычную арендную плату.

В налоговом учете компенсацию, которая не включена в арендную плату и уплачивается отдельно от нее, в общем случае вы можете учитывать в составе (п. 4 ст. 252 НК РФ, Письмо Минфина России от 29.05.2008 N 03-03-06/1/339):

- материальных расходов, если компенсируются затраты на оплату отопления, электроэнергии, водоснабжения (пп. 1 п. 2 ст. 253, пп. 5 п. 1 ст. 254 НК РФ, Письмо УФНС России по г. Москве от 08.06.2009 N 16-15/058069@);

- прочих расходов, связанных с производством и реализацией, - при компенсации любых расходов, в том числе расходов на оплату услуг связи (пп. 10, 25 п. 1 ст. 264 НК РФ, Письма Минфина России от 08.06.2010 N 03-03-06/1/394, от 03.11.2009 N 03-03-06/1/724).

И в бухгалтерском, и в налоговом учете расходы в виде компенсации стоимости коммунальных услуг признавайте на основании подтверждающих документов арендодателя в том отчетном периоде, в котором они были фактически потреблены (п. п. 16, 18 ПБУ 10/99 "Расходы организации", п. п. 1, 2, пп. 3 п. 7 ст. 272 НК РФ, Письма ФНС России от 25.03.2019 N СД-4-3/5272, Минфина России от 17.08.2020 N 03-03-06/1/72012, от 27.07.2015 N 03-03-05/42971).

На основании каких документов признавать расходы в виде компенсации арендодателю затрат на коммунальные услуги

Для признания расходов в виде компенсации арендодателю затрат на коммунальные услуги необходимо получить от него копии счетов и документов, оформленных поставщиками услуг, а также составленный арендодателем на их основе документ, в котором расчетным путем или на основании данных приборов учета определена стоимость услуг, потребленных вашей организацией (ч. 1 ст. 9 Закона о бухгалтерском учете, п. 1 ст. 252 НК РФ, Письмо Минфина России от 30.01.2008 N 03-03-06/2/9). Составленный арендодателем документ должен содержать все обязательные реквизиты первичных учетных документов. Таким документом может стать счет (акт, расчетная ведомость), который содержит, в частности, следующую информацию об услугах:

- период (месяц) потребления;

- наименование услуг;

- натуральные и стоимостные показатели и их обоснование.

Обратите внимание: если арендодатель в составленном им подтверждающем документе выделит НДС, то этот НДС, по мнению контролирующих органов, к вычету не принимается и налоговую базу по налогу на прибыль не уменьшает (Письмо Минфина России от 14.05.2008 N 03-03-06/2/51). Поэтому рекомендуем согласовать с арендодателем такую форму документа, которая не предусматривает указания НДС со стоимости возмещаемых коммунальных услуг.

Ю. И. Кузнецова

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Читайте также: