Параметрические методы ценообразования позволяют равномерно распределять налоги

Опубликовано: 18.05.2024

3. Методы ценообразования

Методика расчета исходных цен на товары, как правило, состоит из следующих этапов:

1) постановка задач ценообразования,

2) определение спроса,

3) оценка издержек,

4) анализ цен и товаров конкурентов,

5) выбор метода ценообразования,

6) установление окончательной цены.

Можно выделить несколько факторов, под воздействием которых находится предприятие при выборе способа ценообразования на свой товар:

1. Фактор затрат — затраты и прибыль составляют минимальную цену товара. Самый простой способ образования цены: при известных издержках и расходах прибавить приемлемую норму прибыли. Однако даже если цена только покрывает расходы, нет гарантии, что товар будет куплен. Именно поэтому некоторые предприятия становятся банкротами, рынок может оценить их товары ниже, чем стоят производство и продажа.

2. Фактор конкуренции — конкуренция оказывает сильное влияние на ценовую политику. Можно спровоцировать всплеск конкуренции, назначив высокую цену, или устранить ее, назначив минимальную. Если товар требует особого метода производства, или производство его очень сложное, то низкие цены не привлекут к нему конкурентов, но высокие цены подскажут конкурентам, чем им стоит заняться.

3. Фактор ценности — один из наиболее важных факторов. Каждый товар способен в определенной степени удовлетворить потребности покупателей. Для согласования цены и полезности товара можно: придать товару большую ценность, просветить покупателя посредством рекламы о ценности товара, скорректировать цену так, чтобы она отвечала настоящей ценности товара.

4. Фактор общественного мнения — обычно у людей имеется некоторое представление о цене товара, независимо от того, является ли он потребительским или промышленным. Приобретая товар, они руководствуются некоторыми границами цен, или ценовым радиусом, определяющим, по какой цене они готовы купить товар.

Все методы ценообразования могут быть разделены на три основные группы, в зависимости от того, на что в большей степени ориентируется фирма-производитель или продавец при выборе того или иного метода:

1) на издержки производства — затратные методы;

2) на конъюнктуру рынка — рыночные методы;

3) на нормативы затрат на технико-экономический параметр продукции — параметрические методы.

Затратные методы.

Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины. К ним можно отнести следующие методы:

1) полных издержек;

2) прямых затрат;

3) предельных издержек;

4) на основе анализа безубыточности;

5) учета рентабельности инвестиций;

6) надбавки к цене.

Суть метода полных издержек (метод «издержки плюс») состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить.

Если предприятие отталкивается от определенного процента рентабельности производства продукции, то расчет продажной цены может быть произведен по следующей формуле:

Р = С (1+ R/100),

где Р — продажная цена;

С — полные издержки на единицу продукции;

R — ожидаемая (нормативная) рентабельность.

Сущность метода прямых затрат (метод минимальных издержек, метод стоимостного изготовления) состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной», или «маржинальной».

Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное сочетание объемов производства, цен реализации и расходов по производству продукции. Однако он может быть с уверенностью использован при установлении цен только тогда, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства.

Расчет цен на основе метода предельных издержек также базируется на анализе себестоимости, но он более сложен, чем рассмотренные методы. При предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Этот метод оправдан только в том случае, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

К методам ценообразования на основе издержек производства относится расчет цен на основе анализа безубыточности и обеспечения целевой прибыли. Фирма стремится установить на свой товар цену на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли.

Точку безубыточности можно также найти аналитическим методом по следующей формуле:

BSV = FC / TR ,

где BSV — точка безубыточности;

FC — постоянные затраты;

TR — валовая прибыль.

Если предприятие выпускает широкую номенклатуру продукции, то используют расширенный вариант формулы безубыточности:

BSV = FC / (S x TR) A + (S x TR) B + (S x TR) C + (S x TR) D ,

где S — процент общего объема продаж для каждого товара (A, B, C, D).

Метод учета рентабельности инвестиций. Основная задача метода состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения.

Данный метод учитывает платность финансовых ресурсов, необходимых для производства и реализации товара. Метод успешно подходит при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой. Основной недостаток метода — использование процентных ставок, которые в условиях инфляции весьма неопределенны во времени.

Метод надбавки к цене предполагает умножение цены приобретения товара на повышающий коэффициент по формуле:

где Ps — цена продажи;

Pp — цена приобретения;

m — повышающий коэффициент (торговая надбавка), %.

Повышающий коэффициент может быть рассчитан несколькими способами. Первым способом исчисляется процент наценки на основе цены приобретения товара по следующим формулам:

где mp — коэффициент добавочной стоимости по отношению к цене приобретения;

S — цена продажи;

С — себестоимость;

М — маржа (прибыль).

Вторым способом исчисляется процент наценки на основе цены реализации по приводимым ниже формулам:

где ms — коэффициент добавочной стоимости по отношению к цене продажи.

Процент наценки на основе цены реализации легко пересчитывается в процент наценки на основе цены приобретения товара. Возможна и обратная операция. Их взаимосвязь выражается формулами:

m s = m p / (100% + m p);

m p = m s / (100% — m s).

Выражение коэффициента повышения цены от цены продажи через коэффициент повышения цены от себестоимости называется восстановлением себестоимости. И наоборот, выражение коэффициента повышения цены от себестоимости через коэффициент повышения цены от цены продажи называется восстановлением цены продажи.

Рыночные методы.

Предприятия, использующие рыночные методы с ориентацией на потребителя, прежде всего ориентированы в своей практике ценообразования на сложившийся уровень спроса на товар, на эластичность спроса, а также на ценностное восприятие потребителем их продукции.

Методы ценообразования, основанные на воспринимаемой ценности товара, базируются на величине экономического эффекта, получаемого потребителем за время использования товара. К данной подгруппе методов можно отнести:

1) метод расчета экономической ценности товара;

2) метод оценки максимально приемлемой цены.

Процедура расчета цены по методу расчета экономической ценности товара для потребителя состоит из следующих этапов:

1) определение цены (или затрат), связанной с использованием того блага, которое покупатель склонен рассматривать как лучшую из реально доступных ему альтернатив;

2) определение всех параметров, которые отличают данный товар, как в лучшую, так и в худшую сторону, от товара-альтернативы;

3) оценка ценности для покупателя различий в параметрах данного товара и товара-альтернативы;

4) суммирование цены безразличия и оценок положительной и отрицательной ценности отличий товара от товара-альтернативы.

Вторым способом определения цены через воспринимаемую ценность товара является метод оценки максимально приемлемой цены. Данный подход особенно полезен для установления цен на промышленные товары, когда базовая выгода для покупателя состоит в снижении издержек. Под максимальной ценой понимается цена, соответствующая нулевой экономии на издержках, т.е. чем выше будет повышаться цена относительного данного уровня, тем сильнее будет ее неприятие покупателем.

Процедура определения цены по методу оценки максимально приемлемой цены сводится к следующим расчетам:

1) определение совокупности применений и условий применения товара;

2) выявление неценовых достоинств товара для покупателя;

3) выявление всех неценовых издержек покупателя при использовании товара;

4) установление уровня равновесия «достоинства—издержки».

Подгруппа методов с ориентацией на спрос может быть подразделена на:

1) метод анализа пределов;

2) метод анализа пика убытков и прибылей.

Метод на основе анализа пределов чаще всего используется компаниями, ведущими или начинающими свою хозяйственную деятельность на несовершенном, незрелом рынке. В этом случае фирмы-продавцы пытаются определить цену в районе точки совпадения предельных доходов и расходов, т.е. на уровне, обеспечивающем достижение максимально высокой прибыли, найдя соответствующие этой точке объемы продаж и определив цену на данное время.

Однако определение цены на основе анализа пределов является уместным в случае, если фирма исходит из предпосылки достижения максимальной прибыли. Но даже при этом следует располагать следующими условиями:

· фирма должна быть в состоянии точно подсчитать и постоянные, и переменные издержки;

· она должна располагать условиями, позволяющими точно спрогнозировать и графически изобразить кривую спроса;

· спрос на рынке должен находиться под влиянием изменения только/или преимущественно цен, а объем продаж — показывать соответствующий уровень цены.

Метод определения цены продажи на основе анализа пика убытков и прибылей позволяет найти объем производства и объем продаж, соответствующие такому положению, когда общая сумма прибылей и общая сумма затрат равны между собой. При этом данный способ применяется в случае, когда целью компании является определение цены, дающей возможность получить максимум прибыли. Он позволяет определить ряд возможных цен в результате их сравнения с прямой суммарных издержек, которая строится из предложений на основе этих нескольких вариантов цен, находится требуемая цена, позволяющая получать максимальную прибыль.

Методы расчета цены с ориентацией на конкуренцию, также относящиеся к группе рыночных методов, устанавливают цены на товары и услуги через анализ и сравнение силы дифференциации товаров данной фирмы с фирмами-конкурентами на конкретном рынке. При этом во внимание принимается сложившийся уровень цен. Таким образом, метод определения цены с ориентацией на конкуренцию состоит в определении цены с учетом конкурентной ситуации и конкурентного положения данной фирмы на рынке. Методы установления цены с ориентацией на конкурентов можно подразделить на:

1) метод следования за рыночными ценами;

2) метод следования за ценами фирмы-лидера на рынке;

3) метод определения цены на основе привычных, принятых в практике данного рынка цен;

4) метод определения престижных цен;

5) состязательный метод.

Параметрические методы.

Фирмы часто испытывают необходимость в проектировании и освоении производства такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий. Под параметрическим рядом понимается совокупность конструктивно и технологически однородных изделий, предназначенных для выполнения одних и тех же функций и отличающихся друг от друга значениями технико-экономических параметров в соответствии с выполняемыми производственными операциями.

Нормативно-параметрические методы – это методы установления цен на новую продукцию в зависимости от уровня ее потребительских свойств с учетом нормативов затрат на единицу параметра. К данной группе методов ценообразования можно отнести:

1) метод удельных показателей;

2) метод регрессионного анализа;

3) агрегатный метод;

4) балловый метод.

Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующихся наличием одного основного параметра, величина которого в значительной степени определяет общий уровень цены изделия. При данном методе первоначально рассчитывается удельная цена P ’ по формуле:

где Pb — цена базисного изделия;

Nb — величина параметра базисного изделия.

Затем рассчитывается цена нового изделия P по формуле:

где N — значение основного параметра нового изделия в соответствующих единицах измерения.

Этот метод можно применять для обоснования уровня и соотношения цен небольших параметрических групп продукции, имеющих несложную конструкцию и характеризующихся одним параметром. Он крайне несовершенен, поскольку игнорирует все другие потребительские свойства изделия, не учитывает альтернативные способы использования продукции, а также полностью игнорирует спрос и предложение.

Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

Метод регрессионного анализа применяется для определения зависимости изменения цены от изменения технико-экономических параметров продукции, относящейся к данному ряду, построения и выравнивания ценностных соотношений и определяется по формуле:

где Х1, 2,…n — параметры изделия.

Этот метод позволяет моделировать изменение цен в зависимости от их параметров, строго определять аналитическую форму связи и использовать рассчитанные уравнения регрессии для определения цен изделий, входящих в параметрический ряд. Метод регрессионного анализа является более точным, более совершенным среди других параметрических методов. Увязка цен с качеством достигается с помощью экономико-параметрических приемов и вычислительной техники.

Балловый метод состоит в том, что на основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное количество баллов, суммирование которых дает своего рода оценку технико-экономического уровня изделия. Он незаменим в тех случаях, когда цена зависит от многих параметров качества, в том числе от таких, которые не поддаются количественному соизмерению. К последним относятся удобство изделия, эстетичность, дизайн, экологичность, противопожарность, органолептические свойства (запах, вкус, цвет), модность.

где P ’ — цена одного балла;

Pb — цена базового изделия-эталона;

M — балловая оценка i-го параметра базового изделия;

Vi — весомость параметра.

Далее определяется цена нового изделия:

где Mni — балловая оценка i-го параметра нового изделия.

5.5. Параметрические методы ценообразования

Параметрические методы ценообразования базируются на определении количественной зависимости между ценами и основными потребительскими свойствами товара, входящего в параметрический ряд. Параметрический ряд представляет собой группу товаров, которые однородны по функциональному назначению, конструкции, технологии изготовления, но имеют различия в потребительских характеристиках (например, для холодильников это мощность, размеры, объем морозильной камеры, энергоемкость и т. д.).

Эти методы используются при обосновании цен на новые изделия, а также для выявления соответствия уровня предполагаемой цены, рассчитанной на базе издержек производства, ценам, сложившимся на рынке.

Параметрические методы ценообразования включают метод сравнения удельных показателей, метод балльных параметрических оценок, метод корреляционно-регрессионного анализа, агрегатный метод.

Рассмотрим их содержание.

Метод сравнения удельных показателей используется для расчета цены на товары, потребительская ценность которых характеризуется одним главным потребительским параметром (мощность, производительность, вес, продолжительность службы и т. д.), а соотношение между товарами можно представить в виде формулы (5.33):

Тогда цена на новый товар рассчитывается (5.34):

где Цн– цена нового товара, руб.;

Цб– цена базового товара, руб.;

Пб– значение основного параметра базового товара в принятых единицах измерения;

Пн– значение основного параметра нового товара в принятых единицах измерения;

Цб/Пб– удельная цена единицы основного параметра качества.

Этот метод является наиболее простым и применим к таким изделиям, где имеет значение какой-либо один, два параметра, а другие характеристики товара примерно одинаковы.

Пример 1. Определите цену на новую модель мини-трактора, если основными параметрами являются мощность двигателя и срок службы. Новая модель мощностью 100 л. с. имеет срок службы 10 лет. На рынке конкуренты предлагают аналогичный мини-трактор по цене 12 200 руб., мощность которого 80 л. с., срок службы 12 лет.

Решение

Метод балльных параметрических оценок. Товар i, который предприятие собирается реализовывать на рынке, оценивается по параметрам, имеющим значение для потребителей (материал, исполнение, фурнитура, мода и т. д.), и каждому параметру присваивается ранговый номер по значимости: 1, 2 и т. д.

Специалисты устанавливают для каждого изделия весовой индекс (%) в зависимости от значимости, причем общая сумма весовых индексов равна 100 %, и оценивают свое изделие и изделия конкурентов по 10-балльной системе. Умножив балл на весовой индекс и разделив на 100, получают оценку каждого параметра, сумма этих параметрических оценок дает общую параметрическую балльную оценку изделия Пi. Выбрав изделие какой-либо фирмы Э в качестве эталона (изделие, которое лучше всего реализуется на рынке, что свидетельствует о соответствии цены и качества) и приняв полученную им общую балльную оценку за 100 %, определяют оценочный процент Оi других изделий по формуле (5.36):

Оi = 100 : Пэ (взятого за 100 %) ? Пi.

Цену изделия i определяют по формуле (5.37):

Цi = Цэ x Оi : 100,

где Цэ – цена изделия, взятого за эталон, руб.

Метод корреляционно-регрессионного анализа. Суть этого метода состоит в определении зависимости изменения цены от изменения нескольких основных параметров качества в рамках параметрического ряда товара. При этом цену представляют в виде функции (5.38):

где х 1, х 2… х n – выбранные основные параметры качества товара.

Для построения функции составляют параметрический ряд, т. е. накапливают исходную информацию о ценах и качественных характеристиках (параметрах) товаров. После статистической обработки исходных данных методом корреляционно-регрессионного анализа находят количественную зависимость между изменением цены и изменением параметров и строят регрессионное уравнение связи, которое может иметь различный вид:

где у – цена, руб.

Зная качественные характеристики товара и имея уравнение связи, определяют цену на него, подставляя в уравнение регрессии значение показателей.

Пример 2. Регрессионная зависимость между ценой и показателями качества шелковой ткани представлена в виде:

Ц = 266,5 + 0,48 х 1 + 0,85 х 2,

где х 1– плотность 1 м 2 ;

х 2– доля натуральной нити,%.

Определите цену на новый вид шелковой ткани, плотность которой составляет 9 г на 1 м 2 , а доля натуральной нити – 80 %.

Решение

Ц = 266,5 + 0,48 ? 9 + 0,85 ? 80 = 338,82 (руб.).

Данный метод может успешно применяться в рыночной экономике, особенно для сложных изделий с большим параметрическим рядом, так как позволяет выявить зависимость цены от множества факторов, т. е. более обоснованно подходить к определению ее уровня.

Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости новых деталей и нормативной прибыли.

Пример 3. Предприятие выпускает изделие стоимостью 285 руб., нормативная рентабельность продукции – 14 %. Изделие было модернизировано, затраты на модернизацию и добавление новой детали составили 36 руб. Определите цену нового изделия.

Решение

Параметрические методы целесообразно использовать на потребительском рынке, реализующем широко дифференцированные взаимозаменяемые товары.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

10.3. Методы ценообразования

10.3. Методы ценообразования Выбор метода ценообразованияЗная график спроса, расчетную сумму издержек и цены конкурентов, фирма готова к выбору цены собственного товара. Цена эта будет где-то в промежутке между слишком низкой, не обеспечивающей прибыли, и слишком высокой,

1. Сущность цен и ценообразования

1. Сущность цен и ценообразования Цена– это одна из важнейших экономических категорий. Товары являются объектом операций купли—продажи, т. е. товары имеют общественную ценность. Общественная ценность, представленная в денежном эквиваленте, является ценой

18. Этапы ценообразования

18. Этапы ценообразования Процесс ценообразования включает в себя следующие этапы:1) постановка целей ценовой политики.Выделяют три главные цели ценовой политики:а) обеспечение выживаемости фирмы;б) максимизация прибыли;в) удержание рынка;2) определение спроса. Это

22. Основные стратегии ценообразования

22. Основные стратегии ценообразования Выделяют следующие основные виды ценовых стратегий:1) стратегия высоких цен. Посредством данной стратегии происходит «снятие сливок» – получение сверхприбыли за счет покупателей, для которых товар имеет высокую ценность и

23. Затратные методы ценообразования

23. Затратные методы ценообразования Для исчисления рыночной цены применяются в основном следующие затратные методы:1) метод, базирующийся на определении полных издержек. Заключается в суммировании совокупных издержек и прибыли, на которую рассчитывает фирма.

5.1. Этапы ценообразования

5.1. Этапы ценообразования Для предприятий, работающих на рынке (производителей, продавцов), одним из самых важных является вопрос об уровне цены на производимый или реализуемый товар. Цена является тем элементом, который в конечном итоге определяет рентабельность

5.6. Методы ценообразования, ориентированные на конкурентное окружение

5.6. Методы ценообразования, ориентированные на конкурентное окружение Ценообразование, учитывающее условия конкуренции, применяют предприятия, работающие на рынке чистой или олигополистической конкуренции. Различают три метода определения цен: метод текущих цен,

3. Методы ценообразования

3. Методы ценообразования Затратные методы основаны преимущественно на учете издержек производства и реализации продукции, параметрические – на учете технико-экономических параметров товаров. Обоснование цен в условиях рынка опирается на использование всей

30. Методы ценообразования

30. Методы ценообразования Затратные методы основаны преимущественно на учете издержек производства и реализации продукции, параметрические – на учете технико—экономических параметров товаров.К затратным методам ценообразования относятся:1) метод полных издержек –

84. Методы элементарной математики, математической статистики и теории вероятностей, эконометрические методы

84. Методы элементарной математики, математической статистики и теории вероятностей, эконометрические методы При обосновании потребностей в ресурсах, учете затрат на производство, разработке планов, проектов, балансовых расчетах в обычных традиционных экономических

Механизм ценообразования в салонах

Механизм ценообразования в салонах В парикмахерском бизнесе, как и в любой другой области, действует рыночный механизм ценообразования. Это означает, что в идеале обязательно существует цена на услуги, которая устраивает и клиента, и салон. Ее название – согласованная

Факторы ценообразования

Факторы ценообразования Расходы салона. Самым основным фактором являются расходы салона (или затраты). Они служат отправным пунктом расчета цены, но не единственным.Большую ошибку совершают салоны, которые проводят ценообразование методом прямых затрат. Они не

Бо льшая гибкость ценообразования

Большая гибкость ценообразования Известный инвестор и СЕО компании Berkshire Hathaway Уоррен Баффет как-то сказал: «Силу компании вы можете определить по тому, насколько плохо на ее бизнесе сказывается повышение цен»<20>. Уоррен Баффет и его партнер Чарльз Мангер поняли: когда у

ВОПРОСЫ ЦЕНООБРАЗОВАНИЯ

ВОПРОСЫ ЦЕНООБРАЗОВАНИЯ Важность вопроса «правильного» ценообразования не требует объяснений и доказательств. Ограничимся указанием основных целей ценообразования.• Достижение максимальной привлекательности магазина по ценам для целевых

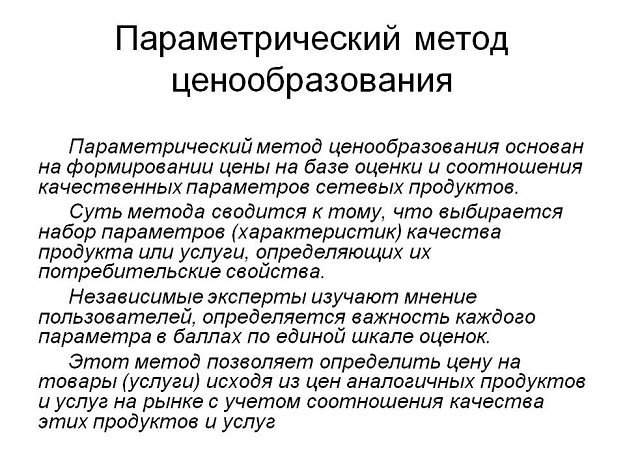

Параметрические методы ценообразования

Затратные методы ценообразования ориентируют цены в первую очередь на производителя, так как в основу цен закладываются издержки производства (себестоимость). Однако цена должна отражать интересы не только производителя, но и потребителя. Полезность вещи — это такое же объективно присущее цене условие, как и затраты. Каждый товар обладает набором потребительских параметров, которые в определенной мере отражают его полезность. Цены, сформированные с учетом потребительских параметров, ориентируют потребителей на приобретение товаров с нужными потребительскими свойствами и тем самым учитывают интересы потребителей. Параметры изделия для потребителя служат наряду с затратами на его приобретение важнейшими показателями, с помощью которых определяется эффект применения данного товара, в зависимости от которого потребитель в конечном счете решает проблему выбора конкретного товара. Поэтому параметрические методы можно охарактеризовать как определение расчетной цены на основе симбиоза затрат и оценки полезности продукции с позиций потребителя. При этом в цене учитываются наиболее существенные параметры изделия, на которые ориентируется потребитель.

Для определенной группы изделий характерен один существенный параметр, который и определяет главное свойство товара с позиций потребителя. По другим изделиям потребитель ориентируется на несколько параметров, которые в совокупности удовлетворяют его интересы. В этом случае полезность товара определяется совокупностью его свойств. При этом потребитель может ранжировать эти параметры с позиций значимости их в общей оценке полезности.

На практике используется система параметрических методов ценообразования, включающая метод удельной цены, корреляционный метод, балловый метод и агрегатный метод.

Обоснование цен с помощью параметрических методов основано на двух важных положениях. Во-первых, предполагается, что конструктивно-технические и другие потребительские параметры достаточно полно отражают потребительские свойства изделия. Во-вторых, параметрические данные и затраты на производство товаров в пределах одного параметрического ряда взаимосвязаны между собой с достаточно высоким коэффициентом корреляции. Эта связь, по существу, и определяет основные сферы применения параметрических методов ценообразования на аналогичную и взаимозаменяемую продукцию:

обоснование цен на новые изделия, входящие в конкретный параметрический ряд;

обоснование соотношений цен на изделия в пределах параметрического ряда.

Применение параметрических методов осуществляется на основе специально разработанных формул, которые, в конечном счете, характеризуют связь цен с параметрами изделия. Однако возможны и промежуточные расчеты, характеризующие связь потребительских параметров с отдельными конкретными или с совокупными затратами (себестоимостью). Причем цены и затраты выступают в качестве неизвестных величин функции от конкретных потребительских параметров.

В качестве базовых цен при параметрическом ценообразовании, как правило, выступают действующие цены на аналогичную или взаимозаменяемую продукцию, входящую в конкретный параметрический ряд.

В случае, когда в качестве базовой, функциональной величины используются затраты, они могут быть фактическими, нормативными, стандартными и даже рассчитанными на основе анализа гипотетического предприятия.

Каждый метод параметрического ценообразования имеет свои особенности. На конкретных примерах рассмотрим условия применения конкретных методов параметрического ценообразования.

Метод удельной цены

Данный метод применяется для обоснования цен, а также себестоимости и отдельных элементов затрат. Объектом применения метода удельной цены являются изделия, характеризующиеся наличием одного основного параметра и входящие в относительно небольшой параметрический ряд однотипных товаров. Основной параметр, как правило, отражает потребительские свойства продукции, ее качество; определяет уровень цены, себестоимости или отдельных элементов затрат. К таким параметрам могут быть отнесены следующие: производительность, мощность, содержание полезных компонентов, емкость и др. Данный метод эффективен в основном для:

обоснования цен на новую продукцию, входящую в параметрический ряд;

расчета лимитных (предельных) цен производителя;

обоснования цен потребителями (покупателями) продукции;

обоснования цен на стадии ее технического проектирования;

анализа действующих цен на изделия параметрического ряда.

Удельная цена представляет собой цену, приходящуюся на единицу основного параметра изделия. В формализованном виде удельные цены рассчитываются по следующей формуле:

где Цу — цена единицы основного параметра базового изделия, входящего в параметрический ряд,

Цб — уровень цены выбранного базового аналогичного изделия, входящего в параметрический ряд,

Тб — количественное значение основного параметра базового изделия.

Зная величину удельной цены можно обосновать уровень цены нового изделия по формуле

где Цн — цена нового изделия,

Тн — количественное значение основного параметра нового изделия.

Расчет цены с использованием метода удельной цены осуществляется в несколько этапов.

Первый этап — это выбор и обоснование основного показателя изделия, характеризующего его потребительские свойства и определяющего цену изделия. Иногда возможно формировать совокупный (комплексный) показатель из нескольких конкретных показателей. К примеру, при обосновании цены на алкогольные напитки можно использовать показатель «грамм-градус». Такой способ применяется, если в параметрический ряд входят товары, отличающиеся «крепостью» и объемом расфасовки.

Второй этап — выбор стоимостного показателя, по которому и будет определяться удельное значение. Как правило, в качестве стоимостного показателя выступает цена. Однако при необходимости можно рассчитывать и удельную себестоимость, и удельные затраты на конкретные элементы расходов.

Третий этап — выбор наиболее близкого по параметрическому ряду базового изделия. Иногда для определения удельной цены используются данные по нескольким базовым товарам.

Четвертый этап — расчет удельной цены (или иного стоимостного показателя) по базовому изделию (или нескольким базовым изделиям).

Пятый этап — на основе полученной удельной цены и основного количественного значения показателя нового изделия определяется расчетная оптовая цена изготовителя.

Пример расчета цены с использованием метода удельной цены одного параметра. Предприятие намерено производить новый бензиновый двигатель мотоблока «МК—Н». В качестве основного параметра, характеризующего потребительские свойства мотоблоков и от величины которого зависит цена изделия, принята мощность двигателя мотоблоков. Мощность двигателя новой модели мотоблока «МК—Н» составляет 7,5 КВт.

В качестве базовой модели уже выпускаемого мотоблока, входящего в параметрический ряд, принята модель «МК» с мощностью двигателя 6,0 КВт. Действующая оптовая цена изготовителя базовой модели — 15000 руб. Техническая сравнимость нового и базового изделий достаточно высока. На основе приведенной выше формулы рассчитаем удельную оптовую цену базовой модели мотоблока «МК». Она составит 2500 руб./КВт мощности .

В этом случае расчетная оптовая цена изготовителя нового мотоблока марки «МК—Н» составит 18750 руб. (2500 ∙ 7,5).

Следует отметить, что цены, обоснованные с помощью метода удельных цен, основываются на том, что цена полезного эффекта нового изделия не изменяется по сравнению с ценой эффекта базового изделия. Однако научно-технический прогресс, результатом которого является создание новых продуктов, предполагает снижение цены на единицу полезного эффекта. Такое же требование предъявляют к новым товарам и потребители, которые считают, что темпы роста цен на новые товары должны отставать от темпов роста качества. В связи с этим одним из условий успешного применения метода удельных цен является относительное удешевление цены единицы параметра нового изделия по сравнению базовым. Практика ценообразования должна исходить из условия, при котором . Для того, чтобы соблюдалось это условие, при расчете цены на новое изделие применяется специальный коэффициент торможения, величина которого зависит от группы товаров и находится, как правило, в пределах от 0,9 до 0,97. Формула расчета цены нового товара с учетом коэффициента торможения выглядит следующим образом

Цн = Цб ∙ Тн ∙ К т ,

где К т — коэффициент торможения.

В нашем примере расчетная оптовая цена изготовителя нового мотоблока марки «МК—Н» с учетом коэффициента торможения, принятого в размере 0,95, составит 17812,5 руб. (18750 руб. ∙ 0,95).

Пример расчета цены с использованием метода удельной цены совокупного показателя. В качестве основного показателя принимается совокупный (комплексный) показатель, характеризующий потребительские свойства изделия и его цену.

Так, в современной практике ценообразования на грузовые автомобили применяется удельная цена на единицу комплексного показателя ( Кк ), который является производным от таких конкретных показателей как мощность двигателя в лошадиных силах ( Мд ), грузоподъемность автомобиля в тоннах ( Гп ), вес автомобиля в тоннах ( Ва ). Комплексный показатель рассчитывается по формуле:

Данный комплексный показатель при прочих равных условиях в достаточно полной мере характеризует потребительские свойства автомобилей и их техническую и стоимостную эквивалентность.

Для определения цены на новый отечественный автомобиль, который планирует выпустить изготовитель, или на новый импортный автомобиль, который собирается приобрести потребитель, следует использовать удельную цену автомобиля, входящего в соответствующий параметрический ряд. Так, если изготовитель обосновывает цену на новый автомобиль, входящий в параметрический ряд автомобилей типа ЗИЛ, то он использует удельную цену этого параметрического ряда. В нашем примере она составляет 2 тыс. руб. Допустим, параметры нового автомобиля типа ЗИЛ следующие:

мощность двигателя — 300 л.с.;

грузоподъемность — 16 т.;

общий вес — 25 т.

Исходя из этих параметров, комплексный параметр нового автомобиля будет составлять 192 . Коэффициент торможения принят в размере 0,93. В этом случае расчетная цена нового автомобиля составит 357 тыс. руб. (192 ∙ 2 ∙ 0,93).

Обоснование цен методом удельной цены в связи с его относительной простотой может использоваться как производителем, так и потребителем.

Метод ценообразования на основе удельной цены широко используется при обосновании цен на продукцию производственно-технического назначения, товары народного потребления. Сравнительные удельные цены активно используются в строительной индустрии по различным стройматериалам. Удельные цены на основные энергоносители широко применяются для построения внутренних национальных цен для различных потребителей. Широкая возможность применения метода ценообразования на основе удельной цены оправдана в условиях большой комплектации узлов и деталей, изготавливаемых по кооперации, в обосновании системы трансфертных цен компании, в практике внешнеторгового ценообразования и др.

Недостатком метода удельных показателей является то, что он учитывает только один основной (или же комплексный) параметр. Основная же масса товаров, особенно современные виды продукции (изделия сложной конструкции, машины, оборудование и др.), характеризуется комплексом технико-экономических параметров. Поэтому расчет цены по одному (пусть даже комплексному) параметру недостаточен для экономической оценки большинства видов продукции. Требуется использовать большую совокупность таких количественных параметров изделия, которые характеризуют разносторонние свойства товара, а следовательно, будут отражать оценки не только затрат производителя, но и дополнительно оценку полезности с позиций потребителя.

Корреляционный метод ценообразования

Наиболее распространенным параметрическим методом ценообразования является корреляционный метод, предполагающий нахождение взаимосвязи цен с величиной основных технико-экономических и потребительских параметров изделия. Причем цены изделия являются функцией от параметров, т.е.

где Ц — цена изделия,

X1,X2,X3,…Xn — набор технико-экономических и потребительских параметров изделия.

Применение корреляционного метода для обоснования цен предполагает наличие определенных условий:

-изделия должны быть четко классифицированы по соответствующим параметрическим группам. Достоверность расчета цен повышается, если в параметрический ряд включено значительное количество товаров-представителей. Если параметрический ряд состоит из трех и менее представителей, то применение корреляционного метода ценообразования нецелесообразно;

-в каждой параметрической группе продукции из всех технико-экономических и потребительских параметров необходимо выявить параметры, оказывающие наибольшее воздействие на себестоимость и цену изделия;

-для каждой параметрической группы продукции определяется свойственная ей конкретная форма связи (зависимости) между ценой и параметрами. На практике чаще всего используются линейная, степенная, логарифмическая функции.

Успешное применение корреляционного метода возможно только при соблюдении определенных требований при отборе технико-экономических и потребительских параметров. Совокупность отобранных параметров должна достаточно полно характеризовать конструктивные, технологические и эксплуатационные свойства изделий, входящих в параметрический ряд, и иметь тесную корреляционную связь с ценой. Кроме того, параметры не должны быть взаимозависимыми.

В качестве примера обоснования цены с помощью корреляционного метода использован пример, приведенный в работе В.А. Слепова и Т.Е. Николаевой.

На основе данных параметрического ряда, включающего в себя различные виды бумаги для печати, рассчитано следующее уравнение, характеризующее зависимость цены бумаги и параметров качества:

Цн = -56,5 + 0,38Х1 + 0,67Х2

где X1 — плотность, граммов на 1 кв. м. площади бумаги;

X2 — степень белизны, %.

С помощью данной эмпирически полученной формулы можно обосновать цену нового вида бумаги, к примеру, имеющей плотность 110 г на 1 кв. м. и белизну 80%. Цена нового вида определяется путем введения параметров нового вида бумаги в приведенную формулу

Цн = –65,5 + 0,38 ∙ 110 + 0,67 ∙ 80 = 38,9 тыс. руб.

Корреляционный метод ценообразования может использоваться в большинстве отраслей народного хозяйства, где имеется возможность выявления формы и количественного определения связи между ценой и технико-экономическими и потребительскими параметрами.

Балловый метод ценообразования

Сущность баллового метода заключается в использовании экспертных оценок значимости технико-экономических и потребительских параметров изделий, входящих в определенный параметрический ряд аналогичной или взаимозаменяемой продукции. Некоторые технико-экономические показатели качества товаров, оказывающие влияние на цены, не могут быть количественно измерены либо они являются неудобными для применения других методов параметрического ценообразования. Количественное измерение таких показателей происходит на основе их экспертной оценки в баллах.

Использование баллового метода сопряжено с наличием:

-определенной группы однородных изделий, предназначенных для удовлетворения одинаковой потребности (параметрический ряд), с определенным диапазоном разброса потребительских свойств;

-группы специалистов-экспертов по данным изделиям для разработки единой системы оценки в баллах потребительских свойств изделий;

-методики оценки потребительских свойств товаров, входящих в данный параметрический ряд.

В формализованном виде расчет цены на новое изделие ( Цн ) выглядит следующим образом:

Цн = Цб * ∑Бн/∑Бб * Кт,

где Цб — цена базового изделия;

Бб — общая сумма баллов по базовому изделию с учетом коэффициента значимости параметров;

Бн — общая сумма баллов по новому изделию с учетом коэффициента значимости параметров;

К т — коэффициент торможения.

Балловый метод ценообразования эффективен при обосновании цен на товары, потребительские параметры которых не поддаются количественному измерению: комфортность, удобность использования, полезность, экологичность, цвет, эстетичность и др.

Основной недостаток баллового метода связан с субъективизмом при обосновании цен. Во-первых, субъективным является подбор экспертов. Во-вторых, эксперты субъективно выбирают базу сопоставления (набор параметров). В-третьих, субъективно оценивается значимость каждого конкретного параметра. Однако этот метод незаменим там, где отсутствует возможность для применения других методов ценообразования.

Агрегатный метод ценообразования

Агрегатный метод применяется при определении цен на сложные, многофункциональные изделия, оборудование, которые, как правило, представлены базовой моделью и определенным количеством отдельных блоков, узлов, конструктивных деталей и т.д. Формула расчета цены изделия ( Цн ) агрегатным методом следующая:

где Цб — цена базовой комплектации;

∑Ца — сумма цен отдельных агрегатов, дополняющих базовую модель изделия.

В качестве цен отдельных агрегатов, дополняющих базовую модель изделия, могут приниматься действующие цены на такие агрегаты. Возможно и самостоятельное определение цен на агрегаты с использованием различных методов ценообразования. В настоящее время этот метод используется в авиастроении, автомобильной промышленности, других отраслях машиностроения и приборостроения, в строительстве и др. отраслях народного хозяйства.

Условный пример расчета цены на изделие с применением агрегатного метода. Цена автомобиля базовой комплектации составляет 150 тыс. руб. В базовую комплектацию не входят следующие агрегаты:

защита картера — цена со стоимостью установки 10 тыс. руб.;

стеклоподъемник — цена со стоимостью установки 6 тыс. руб.;

магнитола — цена со стоимостью установки 10 тыс. руб.;

охранная сигнализация — цена со стоимостью установки 15 тыс. руб.

Завод-изготовитель планирует выпускать автомобиль с дополнительными агрегатами. В этом случае цена на такой автомобиль будет составлять 191 тыс. руб. (150 + 10 + 6 + 10 + 15).

Цены на изделия с дополнительной комплектацией с одинаковым успехом могут определять изготовители и потребители, так как информация о ценах на базовые модели и дополнительные агрегаты, как правило, доступна не только изготовителю, но и потребителю.

Цены на продукцию влияют на многие решения, которые принимает руководитель. Например, на основании цен можно определить, пора ли увеличивать количество и мощность оборудования, изменять объем производимого товара, привлекать инвестиции. Если руководитель не знает, какие методы расчета существуют, он не сможет грамотно управлять своей компанией.

Что такое ценообразование

Определение цены на продукт – это ключевой компонент маркетинговой стратегии. Многие потребители ориентируются именно на ценник, когда выбирают продавца интересующего товара или услуги.

Поэтому правильно определенная цена решает следующие задачи:

- покрывает затраты на изготовление продукции или на ее закупку у производителя;

- обеспечивает прибыль, чтобы после вычета из выручки всех затрат у компании остались ресурсы на новые инвестиции, дополнительные проекты;

- влияет на выбор потребителя. Даже если ЦА – это обеспеченные люди с высоким доходом, они все равно при выборе сравнивают соотношение цены и качества. Затем выбирают то, что дешевле, но соответствует их запросам.

Методы ценообразования

То, как именно компания рассчитывает стоимость товаров, является проблемой исключительно компании. Клиентам не интересно, какие убытки несет производитель при создании и сбыте продукции. Поэтому предприятие самостоятельно выбирает метод расчета цены, исходя из своих интересов.

Все методы можно разделить на две группы:

- на основе рыночного ценообразования. Их используют, когда бизнесу нужно сохранить баланс между интересами клиентов и своими производственными возможностями;

- на основе государственного ценообразования. Правительство контролирует некоторые категории товаров и определяет минимальный и максимальный уровень розничных цен.

Если компания никак не ограничена нормами «сверху», логично выбрать рыночный метод. При формировании стоимости необходимо выбрать, что является более важным:

- производственные издержки;

- конъюнктура рынка;

- нормативы расходов на технические и экономические параметры.

Любой подход позволяет со временем менять стоимость, если изменилась ситуация на рынке. Ведь и при рыночном, и при государственном подходе итоговая стоимость зависит от нескольких непостоянных факторов. Кроме того, менять цены придется для того, чтобы они соответствовали таким критериям:

- стоимость на схожие позиции должна быть взаимосвязана;

- у менеджеров должна быть возможность сделать скидку клиенту или запустить программу лояльности;

- стоимость должна соответствовать аналогичным продуктам, которые предлагают конкуренты.

Затратные методы ценообразования

Первый способ сформировать стоимость – взять за основу траты в процессе производства. Их принято делить на прямые и косвенные, а также на постоянные и переменные. Под прямыми подразумеваются те, которые относятся именно к товару. Косвенные нельзя привязать в определенному продукту. Например, когда производитель отправляет готовый товар на склад, то в одном помещении хранятся разные продукты, и стоимость аренды помещения нельзя отнести к какому-то одному из них.

Есть несколько способов рассчитать итоговую цену продукта.

Метод полных издержек

Для расчета цены необходимо сложить все совокупные издержки. Важно учитывать прямые и накладные расходы. Затем к полученному значению необходимо прибавить ожидаемую прибыль с продаж. Есть стандартная формула:

С – полные издержки, R – нормативная рентабельность.

Оба значения должны быть связаны не с общим числом издержек или прибыли, а с одной единицей продукции.

Главное преимущество подхода заключается в том, что он не требует изучения спроса или проведения других исследований. Кроме того, предприниматель застрахован от ситуаций, когда расходы становятся выше итоговой стоимости.

У этого метода есть недостаток: учитываются не все издержки, которые несет компания. Например, не учитывается аренда складов, офисов, производственных помещений, а также другие затраты, связанные с управлением компанией. Чтобы как-то нивелировать этот недостаток, предприниматели распределяют издержки по разным группам товаров пропорционально зарплатам работников, расходам на материалы, прочим затратам. Например, если компания продает товары трех групп, то на первую ложится зарплата работников, на вторую – расходы на материалы и при расчете цены на третью группу будут учтены остальные затраты.

Метод прямых затрат

Второй метод основан на учете всех затрат, которые несет фирма. К переменным расходам прибавляется прибыль. Так как расходы учтены все, то и распределять издержки по разным группам товаров не нужно.

Этот метод является наиболее популярным, ведь его используют многие предприятия – как розничные, так и оптовые. Цена на товар получается более устойчивой (в отличие от предыдущего подхода), она не отклоняется от оптимального значения, если вдруг в компании меняются доли постоянных затрат.

Метод предельных издержек

В основе этого метода тоже лежит анализ себестоимости товара. Компания сначала выпускает стандартный объем продукции. Затем начинает выпускать дополнительные единицы. На каждую дополнительную единицу делается наценка. В качестве наценки используются переменные расходы.

Компания планирует достигнуть уровня продаж, который бы покрыл все издержки, в том числе накладные. Только после достижения этого уровня можно немного снизить стоимость.

Использовать метод можно в таких ситуациях:

- у предприятия есть свободные производственные мощности. То есть текущие затраты уже возмещаются объемом производства;

- предприятию нужно завоевать долю на рынке, поэтому оно использует цену как рычаг для привлечения покупателей.

Метод на основе анализа безубыточности

Этот метод основан не столько на издержках, сколько на той прибыли, которая обеспечит безубыточное существование на рынке. Чтобы определить цену, необходимо построить график безубыточности. Там нужно представить общие издержки и выручку, которая может быть получена при том или ином объеме продаж. Благодаря графику можно вычислить, сколько единиц нужно продать, чтобы покрыть постоянные и переменные затраты. Теперь, зная количество товара и нужную выручку, достаточно просто рассчитать подходящую цену на единицу.

Рыночные методы

Есть методы расчета стоимости, которые не учитывают затраты и ориентированы на:

- покупателей;

- спрос на продукт;

- на конкурентов.

Ориентация на покупателей

Если компания ориентирован на своих потребителей, ей важно установить такую цену, которая соответствовала бы ценности продукта в глазах пользователей. То есть, когда клиент покупает товар или услугу, он получает возможность за счет этого продукта сэкономить в чем-то другом или снизить свои издержки.

Определение стоимости проводится в несколько этапов:

- выявляется экономический эффект, который получает покупатель, когда использует товар или услугу;

- определяются все параметры, которые влияют на величину этого экономического эффекта. Важно понимать, что эти параметры не зависят от производителя, они являются одинаковыми для всех аналогичных товаров на рынке;

- определяются покупательские предпочтения;

- рассчитывается цена безразличия.

Такой метод может использовать компания, производящая продукты массового потребления или стандартизированные товары.

Ориентация на спрос

Часто компания работает на новом рынке, где продажи сильно зависят от цены. При ее повышении объем продаж падает. А при малейшем снижении – повышается.

На новом рынке еще не установлены оптимальные цены, поэтому предприятие может использовать метод расчета, основанный на текущем спросе потребителей. Необходимо искать цену на товар в той точке, где сходятся расходы на производство товаров и максимальная прибыль от клиентов.

Однако использование этого метода несет трудности:

- не все фирмы могут разделить издержки на категории, из-за неправильного разграничения не получается установить оптимальный объем продаж;

- чтобы построить кривую спроса, необходимо много информации о потребителях и прошлых продажах, когда цены были разными;

- не всегда спрос на рынке зависит исключительно от стоимости.

Ориентация на конкуренцию

Последний метод расчета часто используется малым бизнесом, когда тот только выходит на рынок. Суть метода заключается в изучении конкурентов и сравнении своего продукта с их аналогами. Если качество, внешний вид продукта находятся на том же уровне, то предприниматель устанавливает примерно такую же цену.

Однако если продавец видит значительное отличие от конкурентов, он вправе установить иную стоимость. Например, предприниматель изготавливает продукт на заказ. У новичка качество продукта значительно ниже из-за недостатка опыта, поэтому он снижает цену вдвое относительно более опытных коллег по рынку. Для использования этого метода, товары должны быть стандартизированы, чтобы их можно было сравнить по каким-либо параметрам.

Если на рынке есть явный лидер, он диктует рыночные условия. Например, он поднимает цену на свои продукты, так как не боится понижения спроса. Другие фирмы при определении своих расценок ориентируются на него и постепенно поднимают до его уровня.

Параметрическое ценообразование

Параметрический метод ценообразования основан на том, что определяется количественная зависимость между ценами и основными потребительскими свойствами продукции, которая входит в параметрический ряд.

Параметрические методы ценообразования обосновывают затраты и цены через составление количественных зависимостей затрат и цен, а также основных потребительских свойств продукта, который входит в параметрические ряды.

Чаще всего параметрические методы используют на потребительских рынках, которые реализуют широко дифференцированные или взаимозаменяемые товары. Параметрические методы являются разновидностью расчетных методов ценообразования, использующих при формировании цен на аналогичную продукцию.

Параметрические методы ценообразования

Такие методы часто используется в сфере обоснования цен на новую продукцию, а также для того, чтобы выявить несоответствие уровня предполагаемой суммы, которая рассчитывается на основе цен, складывающихся на рынке.

Параметрические методы ценообразования состоят из сравнения удельных показателей методами параметрических оценок, методов корреляционного и регрессионного анализа, агрегатного метода.

Содержание методов параметрического ценообразования

Если рассматривать метод сравнения удельных показателей, то он используется при расчете цен на продукты, потребительская ценность которых основана на главном потребительском параметре. Примером может быть мощность, вес, срок службы, производительность.

Соотношение между товарами можно представить в виде следующей формуле:

Цн= Цби*

Цнов – цена на новый товар,

Цби – цена на базовое изделие,

КП – система изменения параметров.

Данный метод самый простой и используется для такой продукции, в которой имеет значения определенный, единственный или два параметра, а другие характеристики продукции являются примерно одинаковыми.

Метод баллов

При рассмотрении метода бальных параметрических оценок один товар, который предприятие будет реализовывать, должен быть отмечен по параметрам, которые имеют значение для потребителей (исполнение, мода, материалы, фурнитура). Каждому параметру должен быть присвоен ранговый номер. Далее специалисты могут установить для каждой продукции баллы в процентах в соответствии от значимости. В этом случае общая весовая оценка должна быть равна 100%. Оценка происходит по-своему изделию и по изделию конкурентов в соответствии с 10 бальной системой. Умножая в баллах весовой показатель, диагност получает оценку по каждому параметру. В сумме эти параметрические оценки дают общую параметрическую цену изделия.

Если выбрать изделие определенного предприятия в качестве эталона, который лучше всего продается на рынке. Принимая полученную им общую бальную оценку за 100%, оценочный процент по другим изделиям может быть определён по формуле:

Оi = 100: Пэ(взятого за 100 %) Пi.

Цену изделия можно определить по формуле:

Цi = Цэ*Оi/100

Здесь Цэ – цена изделия, который взят за эталон.

Метод корреляционно-регрессионного анализа

Суть метода корреляционно-регрессионного анализа определяет зависимость изменения цены от изменения нескольких основных параметров качества при параметрическом ряде продукции. В этом случае цену представляют в соответствующей функции:

Ц = F (х 1 , х 2 … х)

Для построения функции необходимо составить параметрический ряд через накопление исходной информации о цене и качественных характеристиках или параметрах продукции. После статистической обработки исходных сведений через корреляционно-регрессионный анализ требуется найти количественную зависимость изменения цены и изменения параметров.

После этого можно построить регрессионное уравнение, которое имеет различные виды. Уравнение может быть линейное, степенное, параболическое. Если знать качественные характеристики продукции и иметь уравнение связи, то можно определить цену на нее, подставляя в уравнении регрессии значение показателей.

Читайте также: