Отчет по иностранным компаниям в налоговую

Опубликовано: 14.05.2024

Так как представительство иностранной организации для целей налогообложения входит в понятие «организации», используемое в НК РФ, то, следовательно, оно признается налогоплательщиком по большинству видов налогов. В связи с чем, у представительства возникает обязанность представлять налоговую отчетность.

1. Налоговая отчетность по прибыли представительства

В соответствие с требованиями законодательства Иностранная компания обязана предоставлять:

- декларацию по налогу на прибыль иностранной организации. Если имеются расходы при отсутствующих доходах, то в декларации необходимо отразить убыток. Согласно п. 1 ст. 252 НК РФ налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов. При этом расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных в ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

- годовой отчет о деятельности в РФ (утверждена Приказом МНС России от 16.01.2004 N БГ-3-23/19). Годовой отчет представляется в срок не позднее 28 марта года, следующего за истекшим налоговым периодом.

Подача декларации и годового отчета производится независимо от того, ведет ли представительство предпринимательскую деятельность или нет (Приказ МНС России от 28.03.2003 N БГ-3-23/150; УФНС России по г. Москве от 02.05.2006 N 20-12/36659; Письмо УФНС от 14 февраля 2006 г. N 20-12/11390).

Иностранные организации, осуществляющие предпринимательскую деятельность, приводящую к образованию постоянного представительства, заполняют разделы 2 — 9 декларации (Приказ МНС России от 07.03.2002 N БГ-3-23/118).

Иностранными организациями, деятельность которых не приводит к образованию постоянного представительства в РФ, заполняются разделы 2 — 3 декларации.

2. Отчетность, связанная с выплатой заработной платы

Представительство иностранной компании обязано предоставлять отчетность по страховым взносам по месту учета представительства в качестве страхователя (ст. 419 НК РФ).

Иностранные представительства в обязательном порядке представляют расчет по форме 6-НДФЛ и справки по форме 2-НДФЛ на каждого сотрудника.

Кроме того, в Пенсионный фонд ежемесячно подаются сведения о работающих сотрудниках (СЗВ-М).

3. Иные отчеты

Отсутствие по итогам конкретного отчетного (налогового) периода суммы налога к уплате не освобождает представительство от обязанности представления декларации по данному налоговому периоду (п. 7 Информационного Письма Президиума ВАС РФ от 17.03.2003 N 71).

3.1. НДС

Представительство иностранной организации признается «организацией» для целей налогообложения (п. 2 ст. 11). В соответствие с п.1 ст. 143 НК РФ налогоплательщиками НДС признаются организации. В связи с чем, у представительства независимо от того осуществляет оно предпринимательскую деятельность на территории РФ или нет, возникает обязанность представлять декларацию по НДС.

3.3. Налог на имущество

В соответствии с п.1 ст. 373 НК РФ налогоплательщиками налога на имущество признаются в частности представительства иностранной организации, зарегистрированные на территории, имеющие имущество признаваемое объектом налогообложения.

Таким образом, если у представительства иностранной компании есть на балансе имущество, признаваемое объектом налогообложения налогом на имущество в соответствии со ст. 274 НК РФ, у него возникает обязанность предоставлять декларацию по данному налогу.

3.4. Транспортный и земельный налог

Декларации по транспортному и земельному налогу подаются только если иностранное представительство имеет в собственности транспортное средство и земельный участок.

3.5 Отчетность в Росстат

Если иностранное представительство попадет в выборку Росстата, то возникает необходимость подавать те отчеты, о которых уведомит Росстат.

4. Бухгалтерская отчетность

Обязанность представлять бухгалтерскую отчетность в налоговые органы РФ по формам и в порядке, установленным для российских организаций, у представительства иностранной организации отсутствует (Письма УФНС России по г. Москве от 14.02.2006 N 20-12/11390).

- Какие выплаты иностранным организациям вносятся в отчет

- Как определить иные доходы компаний-нерезидентов

- Расчет о суммах выплаченных иностранным организациям доходов — форма, срок и порядок сдачи

- Разделы расчета: с чего начать заполнение данных о налоговых начислениях

- Структура раздела 3

- Раздел 3: порядок заполнения

- Заполняем раздел 2

- Как заполнить раздел 1 и титульный лист

- Итоги

Какие выплаты иностранным организациям вносятся в отчет

Российская компания или ИП становится агентом по налогу на прибыль в случае выплат иностранным компаниям:

- Процентов и дивидендов с размещенных средств по сделкам РЕПО, ценным бумагам, включая муниципальные и государственные (подп. 1 п. 4 ст. 282 НК РФ, п. 6 ст. 282.1 НК РФ, п. 5 ст. 286 НК РФ, ст. 310.1 НК РФ).

- Распределенной прибыли (дивидендов) от участия в отечественных организациях (п. 1, 3 ст. 275 НК РФ).

- Доходов нерезиденту без зарегистрированного представительства в России, связанных с (п. 1 ст. 309 НК РФ):

- правами на интеллектуальную собственность;

- реализацией недвижимости и финансовых инструментов (в том числе имущественных прав в виде акций и долей предприятий), состоящих из нее более чем на 50%;

- сдачей недвижимости в аренду, лизинговых операций;

- взиманием штрафных санкций в связи с нарушением договорных обязательств;

Пример см. здесь.

- реализацией паев в ПИФ рентного типа или фондах недвижимости;

- иных доходов.

П. 2 ст. 310 НК РФ предусматривает освобождение отдельных категорий выплат нерезидентам от удержания налога. В таких случаях российская организация не становится посредником в перечислении налоговых сумм и не сдает соответствующую отчетность.

Как определить иные доходы компаний-нерезидентов

Налоговым законодательством не разъясняется состав иных доходов организаций-нерезидентов, что создает определенную неясность в случае выплат, которые сложно отнести к одной из категорий п. 1 ст. 309 НК РФ.

В течение последних лет разъяснения налоговых органов и решения судов различных инстанций сформировали два основных суждения по данной проблеме:

Иные доходы иностранных фирм — это

Доходы, однородные приведенным в п. 1 ст. 309 НК РФ

Любые вознаграждения, не отнесенные к предусмотренным в п. 1 ст. 309 НК РФ и не ассоциированные с обычной деятельностью (кроме операций с недвижимостью)

В связи с размытостью формулировки термина «иные аналогичные доходы» мы рекомендуем сверяться с практикой судебных разбирательств во избежание спора с налоговиками о правомерности налогообложения той или иной иностранной компании.

Расчет о суммах выплаченных иностранным организациям доходов — форма, срок и порядок сдачи

Обязанность по предоставлению расчета выплаченных компаниям-нерезидентам сумм закреплена п. 4 ст. 310 НК РФ и возникает в том отчетном периоде, в котором такая выплата была произведена.

Отчет подается по месту регистрации российской организации до 28-го числа месяца, следующего за завершением отчетного квартала. При сдаче годовой отчетности предусмотрен срок до 28 марта. Если же компания оплачивает налог на прибыль с помощью авансовых платежей раз в месяц, тогда для сдачи отчета предусматривается срок до 28-го числа месяца, следующего за отчетным. Подавать расчет в ФНС можно как в бумажном, так и в электронном виде.

Форма и порядок заполнения расчета регламентированы приказом ФНС России «Об утверждении формы расчета о выплаченных иностранным фирмам доходах и удержанных налогах и порядка ее заполнения» от 02.03.2016 № ММВ–7–3/115 (далее — Порядок заполнения). Расчет вы можете скачать по ссылке ниже:

Разделы расчета: с чего начать заполнение данных о налоговых начислениях

Форма отчета предусматривает титульный лист и три раздела:

- рассчитанный объем налога на прибыль к уплате;

- расчет налогов с выплат нерезидентам;

- расчет выплаченного компаниям-нерезидентам вознаграждения и сумм удержанного налога.

Расчет подлежит заполнению по принципу нарастающего итога с 1 января очередного года. Валюта выплаты вознаграждения является основной и для заполнения отчета. При этом суммы в российских рублях округляют до целых, а суммы в инвалюте оставляют без округления.

Так как каждый следующий раздел выполняет расшифровочную функцию для предыдущего, осуществлять заполнение отчета следует с конца. При этом нет надобности в заполнении раздела 3, если нерезиденты в отчетном периоде выплат не получали (письмо ФНС «О заполнении налогового расчета» от 13.04.2016 № СД-4-3/6435).

Структура раздела 3

Количество разделов 3 определяется в расчете на всех контрагентов-нерезидентов, которым производились выплаты с разбивкой по признаку получателя (код строки 010). Если выплаты одному и тому же контрагенту относятся к разным кодам, то на каждый код заполняем отдельный раздел.

Например, в отчетном периоде иностранной компании российским депозитарием был выплачен дисконт по ценным бумагам и сумма по одному из оснований, указанных в п. 1 ст. 309 НК. Раздел 3 на подобного нерезидента будет заполнен дважды.

Раздел имеет в составе 3 подраздела:

Данные компании-получателя средств

Суммы вознаграждений и начисленных налогов

Данные о бенефициаре выплат

Если подраздел 3.1 заполняется в разрезе кодов признака получателя, то в подразделе 3.2 должна присутствовать разбивка по номеру получателя и по каждому случаю перечисления денежных средств.

Проверьте, правильно ли вы заполнили налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Раздел 3: порядок заполнения

В составе подраздела 3.1 отражаются идентификационные данные получателя дохода. Особенностями его заполнения является возможность не заполнять адрес организации (строка 040) для банковских структур при наличии СВИФТ-кода. А в строки 050–080 заносить данные нужно только в случае их предоставления нерезидентом.

Структура раздела 3.2. предусматривает неограниченное количество блоков из строк 010–190 для занесения данных о каждом перечислении вознаграждения по уникальному номеру нерезидента, присвоенному в подразделе 3.1. При этом строка 030 «Символ дохода» заполняется только при состоявшихся расчетах с банками-нерезидентами.

Строка 040 «Сумма дохода» в общем случае предполагает указание полной суммы выплаты. Но в определенных п. 3 ст. 280 НК РФ и п. 1 ст. 268 НК РФ случаях ее нужно уменьшить на сумму регламентированных расходов, подтвержденных документами, предоставленными нерезидентом. Если конкретное вознаграждение не подлежит обложению налогом по любому основанию, то в строке 070 «Ставка налога» необходимо отображать символьное обозначение «99.99», а строки 080–140 нужно оставить пустыми.

Порядком заполнения расчета предусмотрена подача раздела 3.3 только в случае наличия сведений, что по выплате бенефициаром является отличное от получателя лицо.

Заполняем раздел 2

В разделе 2 аккумулируются данные, указанные в разделе 3, за единственным исключением: в этот раздел не должны попасть сведения о тех выплатах, бенефициаром по которым выступает физическое лицо.

Структура раздела 2 представляет собой данные о налоге с каждого вознаграждения, которые необходимо отразить в разбивке по кодам дохода из приложения № 2 к Порядку заполнения. В случае когда налог не был уплачен в отчетном периоде, но подлежит уплате или был уплачен в последующем, следует обратить внимание:

- если иностранная компания получила оплату в российских рублях, то сумма налога по ней отражается в строке 050 «Налог со сроком уплаты по окончании отчетного периода» независимо от того, был ли уплачен налог до даты сдачи расчета;

- если оплата произведена в инвалюте, сумма уплаченного на дату подачи расчета налога попадает в строку 050, а неуплаченные суммы не должны фигурировать ни в строке 050 раздела 2, ни в строке 040 раздела 1 (п. 4.5 и 5.7 Порядка заполнения).

Как заполнить раздел 1 и титульный лист

Первый раздел отчета содержит обобщенные данные о суммах начисленного налога, разделенные по КБК. Структура раздела выделяет на каждый КБК блок на четыре строки. Сдающей расчет организации необходимо заполнить такой блок на каждую выплату вознаграждения согласно разделу 3. Аналогично разделу 2 сюда не попадут данные о выплатах, бенефициаром которых является частное лицо.

На титульном листе отражаются идентификационные данные налогового агента, номер корректировки, отчетный период и год. Данные о реорганизованном предприятии (форма и ИНН/КПП) заполняются только в том случае, если имела место реорганизация налогового агента.

Проверьте расчет перед отправкой, используя контрольные соотношения, выпущенные в ФНС. Подробности здесь.

Итоги

Основная сложность заполнения отчета о выплаченных организациям-нерезидентам вознаграждениях заключается в точной разбивке сумм выплат по уникальным номерам получателя и порядковому номеру дохода, а также соблюдению правил классификации дохода по кодам и сумм налога по КБК.

На практике нередкое явление, когда бизнес предполагает:

- торговую деятельность за рубежом, минуя Россию;

- поставку импортной продукции из Китая, Европы в Россию на постоянной основе;

- приобретение коммерческой недвижимости в Европе и сдачу ее в аренду;

- приобретение и реализацию ценных бумаг зарубежных компаний на иностранных биржах;

- наличие иностранных инвесторов в бизнесе.

В этом случае скорее всего не обойтись без включения в модель бизнеса иностранных компаний.

Специалисты TacCoach рассматривают, что надо учесть после принятия решения о регистрации иностранной компании в современной «прозрачной» реальности.

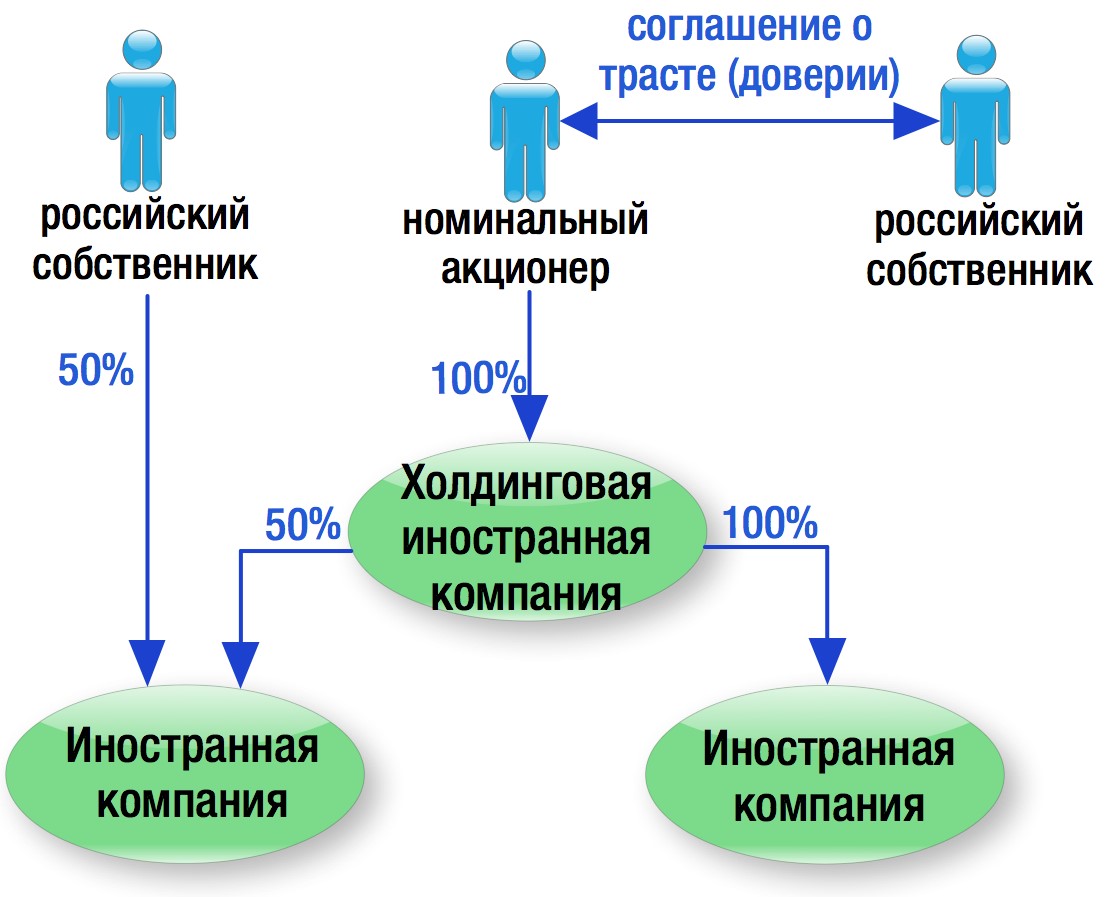

Кто может быть учредителем иностранной компании

1. российский учредитель напрямую;

2. иная иностранная компания, в которой учредителем или бенефициаром является российский собственник. Данный вариант популярен при наличии иностранных партнеров или вложении инвестиций одной иностранной компании в другие зарубежные организации.

Иностранное право зачастую разделяет понятия «акционера» и «бенефициара»:

Акционер — открыто отражается в торговом реестре компаний. При этом акционером может быть не фактический собственник акций, а «квалифицированный» номинальный акционер, который официально занимается специализированной консалтинговой деятельностью по владению акциями иностранных компаний в интересах третьих лиц. То есть, по факту такие номинальные акционеры не принимают реального участия в управлении, а следуют указаниям третьих лиц.

Бенефициар — это фактический владелец акций, который дает указания номинальному акционеру по порядку управления и распоряжения долями в иностранных компаниях.

Между акционером и бенефициаром, как правило, заключается декларация о трасте (доверии). Декларация является подтверждением того, кто является реальным владельцем акций, и определяет ответственность номинальных акционеров в случае превышения полномочий: номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.д.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара.

При этом, если в бизнесе несколько собственников, то тогда у каждого из партнеров-собственников должен быть «свой» номинальный акционер, представляющий его интересы, если партнеры решили пойти по пути выстраивания такой модели владения.

Однако в современных реалиях бенефициары иностранных компаний не являются скрытыми:

(А) Раскрытие информации о бенефициарах офшорных компаний в публичных реестрах

Все началось с того, что в мае 2018 г. Великобритания потребовала ввести публичные (общедоступные) реестры бенефициарных владельцев компаний, зарегистрированных в ее офшорных территориях, в целях борьбы с отмыванием денежных средств. Это требование коснулось таких популярных офшоров, как Британские Виргинские острова, Каймановы острова, Бермуды, Гибралтар и другие менее известные территории.

Указанные территории обязали утвердить формы регистров и установить публичный доступ к ним к концу 2020 г.

Все страны ЕС уже ввели реестры бенефициаров, а в марте 2021 года эти реестры будут объединены в единую информационную систему.

В некоторых странах реестры бенефициаров носят публичный характер, однако в большинстве — они конфиденциальны. Это значит, что доступ к ним могут получить только государственные органы, однако и этого более чем достаточно.

Пример: Налогоплательщику не удалось доказать самостоятельность головной кипрской компании и право на применение пониженной 5-%-ой ставки налога при выплате дивидендов. Налоговый орган ссылался на номинальность кипрских директоров на основе информации из открытого интернет-сайта Opencorparates.com:

- указанные лица были директорами более 30 компаний;

- указанные лица являются сотрудниками Кипрской компании, которая на своем сайте позиционирует услуги по сопровождению бизнеса. На всех сотрудников, указанных на сайте, зарегистрировано много компаний.

Налоговый орган сделал вывод, что кипрские директора — это сотрудники компании, которая предоставляет персонал для подтверждения резидентства кипрских компаний (Постановление АС УрО от 16.07.2018 по делу № А50-29761/2017).

(Б) Раскрытие информации об офшорных компаниях в рамках автоматического обмена информации

С сентября 2018 г. для всех стран, подписавших единый стандарт ОЭСР, начал действовать автоматический обмен информации.

К известным офшорным юрисдикциям, которые его подписали, относятся Бермудские, Каймановы острова, остров Мэн, Джерси, Мальта, Маврикий, Панама, Гонконг.

Несмотря на то, что активно он еще не заработал, кратко обозначим несколько ключевых аспектов.

Так, в руки российских налоговых органов может попасть информация о расчетных счетах (остатках денежных средств на них и бенефициарах счетов) любых «пассивных» иностранных компаний, бенефициарами / акционерами которых являются российские налоговые резиденты, если сумма денежных средств на них не меньше 250 000 долларов США.

Напомним, что понятие «пассивной» компании в рамках автоматического обмена информации более узкое, отличающееся от понятия «пассивной» компании для целей налогообложения КИК.

Во-первых, возможный порог пассивного дохода в общем объеме дохода выше — не 20 % как при налогообложении КИК, а не более 50 %.

Во-вторых, к пассивным не относятся те «иностранные» компании, которые владеют «активными» торговыми организациями.

Но мы бы так спокойно на это не рассчитывали, так как конечное решение о пассивности/активности иностранных компаний все равно за иностранным банком, где открыт их расчетный счет.

(В) Регистраторы иностранных компаний отвечают на запросы российских налоговых органов

Учитывая, что регистраторы иностранных компаний несут ответственность в рамках своей деятельности и дорожат своей репутацией, они добровольно отвечают на официальные запросы российских налоговых органов с раскрытием известной им информации, в том числе:

- всех сведений, содержащихся в непубличных реестрах бенефициарах;

- информации о заключении регистраторами, предоставляющими услуги номинального сервиса (специализированного владения акциями и управления компанией), соглашения о трасте (доверии) с бенефициарам.

При этом налоговые органы, как правило, запрашивают сведения не только на текущую дату, но и за прошлые периоды с глубиной в три года. Поэтому в срочном порядке вносить какие-либо изменения в структуру владения, расторгать договоры о трасте (доверии), вносить в них изменения, не имеет смысла. В любом случае достоверная информация будет раскрыта регистратором тоже и за прошлый период тоже.

Таким образом, есть много механизмов, которые дают возможность российским государственным органам узнать бенефициаров иностранных холдингов. Эти данные могут быть получены ими в рамках автоматического обмена информацией или путем направления официальных запросов регистраторам, иностранным налоговым органам.

При этом в большинстве случаев (при «активной» торговой и «прозрачной» деятельности иностранных компаний) усложнять структуру владения путем использования «номинальных» акционеров не имеет смысла. Открытое участие российских собственников в иностранных компаниях зачастую наоборот приветствуется иностранными банками и снижает налоговые риски в России, так как налоговые органы сразу видят подконтрольность иностранных компаний российским собственникам и не строят лишних версий относительно схем, направленных на уход от уплаты налогов. Кроме того, положительным моментом открытого участия является возможность официального распределения дивидендов российским собственникам.

Какие требования теперь предъявляются к иностранной компании

В первую очередь иностранная компания должна фактически заниматься той деятельностью, ради которой создана. У нее должны быть свои сотрудники и реальный офис для ведения предпринимательской деятельности.

В настоящее время действует «фактический запрет» на использование «полочных» компаний.

Так, российской компании могут доначислить налог на прибыль со всех сумм выплат иностранной компании (и что важно, теперь — независимо от правового / договорного основания, по правилам фактического получателя дохода, если у нее отсутствует документальное подтверждение:

- постоянного присутствия иностранной компании — участника/ контрагента в стране своего резидентства;

- фактического ведения предпринимательской деятельности

- наличия фактического права на получаемый от российской компании доход.

Таким образом, иностранные компании должны предоставить российскому контрагенту официальное письмо о наличии у них офиса в стране резидентства и сотрудников, необходимых для ведения предпринимательской деятельности и выполнения договорных обязательств.

Требования иностранных банков в ряде стран в отношении подтверждения фактического присутствия иностранной компании в стране резидентства также ужесточились. Иногда отсутствие такого подтверждения является основанием для отказа в открытии расчетного счета иностранной компании.

Структура органов управления иностранными компаниями

В большинстве стран местные законы позволяют иностранным (в том числе российским) гражданам учреждать и становится директорами компаний, созданных на их территории.

При выстраивании модели управления иностранной компании необходимо учитывать следующее:

(а) в ряде стран существуют специальные законодательные требования или рекомендации местных адвокатов к структуре органов управления иностранными компаниями, которые необходимо уточнять на момент создания компании.

Например, в Нидерландах местные адвокаты рекомендуют, чтобы один из директоров был обязательно резидентом Нидерландов. В Швейцарии, Люксембурге также требуется, чтобы один из директоров также был налоговым резидентом данных государств. В Сингапуре, Гонконге, Германии, ОАЭ, на Кипре российские собственники могут быть единоличными директорами компаний.

(б) в большинстве распространенных иностранных юрисдикций есть возможность воспользоваться услугами официального номинального сервиса (предоставления не только номинальных акционеров, но и директоров). В частности, услуги номинального сервиса директоров предоставляются на Кипре, в Люксембурге, Дании, Мальте, Швейцарии, Нидерландах, Сингапуре, ОАЭ.

При использовании номинальных директоров часто не обойтись без выдачи доверенностей российским лицам, в особенности, если иностранная компания является участником российской организации. В таком случае доверенность от номинального директора нужна на принятие решений от имени иностранной компаний на общем собрании участников российской компании, совершение сделок с долей иностранной компании в российском обществе.

Оформляя доверенность, важно учитывать, что теперь в большинстве иностранных государств (хоть и официально не запрещается), но строго не рекомендуется выдавать российским лицам генеральные доверенности от иностранных директоров. Это обусловлено тем, что в таком случае возникает риск:

- непризнания иностранной компании налоговым резидентом в государстве ее регистрации;

- отказа в выдаче ей сертификата налогового резидентства.

Поэтому от иностранных директоров иностранных компаний целесообразно оформлять доверенности на российских лиц только на совершение конкретных сделок, юридически значимых действий.

Налоговые особенности использования иностранных компаний

В данном случае мы не будем говорить подробно о налогообложении иностранных компаний по правилам КИК и фактического получателя дохода. Только кратко обозначим, как будет осуществляться налогообложение в зависимости от видов деятельности:

1. При ведении торговой («активной») деятельности за рубежом прибыль иностранной компании облагается однозначно только в иностранных государствах по местным правилам. В России будет действовать освобождение от налогов по правилам налогообложения КИК;

2. В случаях поставки импортной продукции из Китая, Европы в Россию на постоянной основе налогообложение будет осуществляться, как и в первом случае, если иностранные компании подтвердят самостоятельность своей предпринимательской деятельности.

3. При приобретении коммерческой недвижимости в Европе и сдачи ее в аренду необходимо учитывать, что, к сожалению, доход иностранных компаний в виде арендной платы не считается полученным от активной деятельности. А поэтому у российского контролирующего лица есть возможность получить освобождение от налогообложения прибыли этой компании в России по правилам КИК только, если эффективная ставка налогообложения дохода данной компании более 75 % средневзвешенной ставки налога на прибыль — иначе говоря больше 15 %. Практически во всех странах ЕС (кроме Кипра, так как там ставка налога 12,5 %) данное требование будет соблюдаться. Однако, даже если для владения и сдачи в аренду европейской недвижимости будет создана кипрская компания, то с ее прибыли нужно будет заплатить те же 13 % налога, только в двух юрисдикциях: 12,5 % на Кипре, и 0, 5% в России по правилам КИК с учетом правил зачета уплаченного налога.

4. Приобретение и реализация ценных бумаг зарубежных компаний на иностранных биржах также не признается активным видом деятельности. Налогообложение в этом случае будет аналогично третьему случаю.

И, в заключение, еще раз снова напомним об обязанности отчитываться о наличии КИК в России

Российские собственники иностранных компаний обязаны подавать в российские налоговые органы по месту жительства два вида уведомлений:

1. уведомление об участии в иностранных компаниях по форме № У-ИО, утвержденной в приложении № 1 к приказу ФНС от 24.04.2015 г. № ММВ-7-14/177@. Такое уведомление подается российскими налоговыми резидентами при наличии прямой/ косвенной доли участия более 10% в иностранной компании. Срок подачи уведомления — однократно в течение 3-х месяцев со дня приобретения компании / изменении доли в ней.

2. уведомление о контролируемых иностранных компаниях по форме, утвержденной в приложении № 1 к приказу ФНС от 13.12.2016 г. № ММВ-7-13/679@. Такое уведомление нужно подавать ежегодно не позднее 20 марта каждого года в отношении всех КИК по любым основаниям (независимо от наличия условий для освобождения прибыли КИК от налогообложения в России).

Еще раз констатируем, что при ведении некоторых видов деятельности включение в модель бизнеса иностранных компаний удобно и оправданно. И правила налогообложения КИК, ФПД и автоматического обмена информацией не помешают, просто с ними надо научиться жить без лишних рисков.

Федеральный закон от 09 ноября 2020 г. №368-ФЗ внес ряд существенных изменений в законодательство о контролируемых иностранных компаниях (КИК).

1. Изменение срока представления уведомлений о КИК для физических лиц.

Налогоплательщики - физические лица представляют уведомления о КИК в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК либо который следует за годом, по итогам которого определен убыток КИК (п.2 ст.25-14 НК РФ).

Новый срок представления уведомления о КИК применяется, начиная с уведомления о КИК за 2020 год, которое должно быть представлено в срок до 30 апреля 2021 года.

Изменение срока представления уведомлений о КИК не относится к контролирующим лицам- организациям, они представляют уведомления о КИК в прежнем порядке - не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК либо который следует за годом, по итогам которого определен убыток КИК.

Таким образом, начиная с отчетности за 2020 год, срок представления в ИФНС физическими лицами уведомления о КИК совпадает со сроком подачи налоговой декларации по форме 3-НДФЛ.

2. Увеличение суммы штрафа за непредставление или несвоевременное представление уведомления о КИК со 100 тысяч рублей до 500 тысяч рублей.

С 09 декабря 2020 г. неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о КИК за календарный год или представление контролирующим лицом в налоговый орган уведомления о КИК, содержащего недостоверные сведения, влечет взыскание штрафа в размере 500.000 рублей по каждой контролируемой иностранной компании, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения (ст. 129.6 НК РФ).

3. Обязанность представлять финансовую отчетность КИК.

С 9 декабря 2020 г. внесены изменения в п.5. ст.25-15 НК РФ.

Начиная с отчетности за 2020 год, налогоплательщик - контролирующее лицо подтверждает размер прибыли (убытка) контролируемой этим лицом иностранной компании путем представления следующих документов:

- финансовая отчетность КИК, составленная в соответствии с личным законом такой компании за финансовый год, или в случае отсутствия финансовой отчетности иные документы, подтверждающие прибыль (убыток) такой компании за финансовый год;

- аудиторское заключение по такой финансовой отчетности КИК, если в соответствии с личным законом или учредительными (корпоративными) документами этой КИК установлено обязательное проведение аудита такой финансовой отчетности или аудит осуществляется иностранной организацией добровольно.

Указанные документы представляются независимо от наличия обязанности по учету дохода в виде прибыли КИК в налоговой базе контролирующего лица по соответствующему налогу в следующие сроки:

налогоплательщиками - организациями - вместе с налоговой декларацией по налогу на прибыль (т.е. за 2020 год - до 28 марта 2021 г.);

налогоплательщиками - физическими лицами - вместе с уведомлением о КИК (т.е. за 2020 год - до 30 апреля 2021 г.).

Документы (их копии), составленные на иностранном языке, должны быть переведены на русский язык.

Таким образом, при подаче в ИФНС уведомления о КИК за 2020 год до 30 апреля 2021 г. контролирующему физическому лицу необходимо приложить:

- копии финансовой отчетности КИК (а также в установленных случаях аудиторское заключение по такой финансовой отчетности КИК) за 2019 год, с переводом на русский язык;

- если финансовая отчетность отсутствует, то иные документы, подтверждающие прибыль (убыток) КИК за 2019 год с переводом на русский язык.

. Указанные документы представляются вместе с уведомлением о КИК за 2020 год вне зависимости от финансовых результатов деятельности КИК.

4. Введение штрафа за непредставление подтверждающих документов по КИК вместе с уведомлением (декларацией).

Непредставление налоговому органу документов, подтверждающих размер прибыли (убытка) КИК, в срок, установленный п.5 статьи 25.15 НК РФ, либо представление таких документов с заведомо недостоверными сведениями, влечет взыскание штрафа с контролирующего лица в размере 500.000 рублей.

. Т.е. штраф в размере 500.000 рублей может быть взыскан в случае непредставление финансовой отчетности КИК (или представления недостоверной отчетности):

- организацией - одновременно с налоговой декларацией по налогу на прибыль;

- контролирующим физическим лицом - одновременно с уведомлением о КИК.

5. Истребование налоговым органом документов в отношении КИК и новые штрафы за их непредставление.

П.9 ст.25.13-1 НК РФ установлено, что для применения освобождения от налогообложения прибыли КИК налогоплательщик, осуществляющий контроль над иностранной компанией, представляет в налоговый орган по месту своего нахождения документы, подтверждающие соблюдение условий для такого освобождения.

Документы представляются в те же сроки, что и уведомление о КИК, и подлежат переводу на русский язык в части, необходимой для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения.

Если налогоплательщик не представил в налоговый орган:

- документы, подтверждающие размер прибыли (убытка) КИК (т.е. финансовую отчетность КИК);

- в случае заявления в уведомлении о КИК освобождения от налогообложения – документы, необходимые для подтверждения льготы,

налоговый орган вправе истребовать указанные документы (в т.ч. за три предшествующие календарных года).

Запрашиваемые документы должны быть представлены в течение 1 месяца с даты получения требования и подлежат переводу на русский язык в части, необходимой для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения или подтверждения размера прибыли (убытка) КИК.

!!! За непредставление контролирующим лицом истребуемых документов в течение 1 месяца после получения требования налоговым органом может быть наложен штраф в размере 1 млн. рублей (п.1.1-1 ст. 126 НК РФ).

В случае, если налогоплательщиком после получения требования о представлении документов, подтверждающих освобождение от налогообложения, представлено уточненное уведомление о КИК без отражения ранее заявленной льготы, он не подлежит привлечению к ответственности по п.1.1-1 ст. 126 НК РФ.

6. Введение налога с фиксированной прибыли КИК.

С налогового периода 2020 года физические лица, являющиеся контролирующими лицами иностранных компаний, могут уплачивать НДФЛ с фиксированной прибыли таких организаций (ст. 227.2 НК РФ). Для целей налогообложения у контролирующего лица она будет заменять фактические размеры прибыли КИК.

Чтобы перейти на новый режим налогообложения необходимо представить соответствующее уведомление (форма – в Письме ФНС России от 18.11.2020 №ШЮ-4-13/18954@).

Чтобы перейти на уплату налога с фиксированной прибыли КИК с 2020 года, уведомление следует представить в налоговый орган по месту жительства налогоплательщика в срок до 1 февраля 2021 года. Для следующих налоговых периодов его следует направлять до 31 декабря года, начиная с которого физическое лицо планирует уплачивать налог с фиксированной прибыли КИК.

Фиксированная сумма прибыли устанавливается:

- в размере 38.460.000 рублей за налоговый период 2020 года (налог 5 млн. рублей с учетом ставки НДФЛ 13%);

- 34.000.000 рублей за последующие налоговые периоды начиная с 2021 года (налог 5 млн. рублей с учетом ставки НДФЛ 15%).

Т.е. сумма фиксированного налога - 5 млн. рублей.

Особенности налогового режима:

1) Указанный фиксированный налог 5 млн. рублей применяется в отношении всех КИК вне зависимости от размера прибыли каждой из них.

2) Налогоплательщик вправе не представлять в налоговый орган документы, подтверждающие размер прибыли (убытка) КИК, в отношении прибыли, относящейся к периодам применения данного порядка уплаты налога (п. 9 ст. 25.15 НК РФ).

3) Налогоплательщик не сможет применить освобождение от налогообложения прибыли КИК по основаниям, предусмотренным п. 1 ст. 25.13-1 НК РФ.

4) Налогоплательщик не сможет применить освобождение от налогообложения доходов контролирующего лица, полученных от КИК в результате распределения ее прибыли в период применения данного режима (п. 66 ст. 217 НК РФ).

. Т.е. в случае распределения прибыли КИК в виде дивидендов физическое лицо будет уплачивать НДФЛ без возможности зачета уплаченного фиксированного налога в размере 5 млн рублей.

5) Налогоплательщик не сможет уменьшить налог с фиксированной прибыли на суммы налога:

- уплаченные контролирующим лицом в иностранном государстве со своих доходов (п. 1 ст. 232 НК РФ);

- исчисленные с прибыли КИК (ее постоянного представительства) в соответствии с законодательством иностранных государств и (или) в РФ (в том числе удержанные у источника выплаты дохода) (п. 11 ст. 309.1 НК РФ).

6) Убыток КИК, полученный до и после перехода на уплату НДФЛ с фиксированной прибыли, контролирующее лицо может учесть только в периодах после отказа от такой уплаты (п. 12 ст. 309.1 НК РФ).

7) После перехода на такой порядок уплаты НДФЛ с 2020 г. или 2021 г. отказаться от него можно не ранее чем через три года.

При повторном переходе, а также при первичном переходе с 2022 г. и позднее отказ допускается не ранее чем через пять лет (п. 3 ст. 227.2 НК РФ). Данные временные ограничения на отказ перестают действовать, если законодательно будет повышен размер облагаемой фиксированной прибыли (п. 4 ст. 227.2 НК РФ).

8) У налогоплательщика нет обязанности уплачивать налог с фиксированной прибыли за те периоды, в течение которых он перестал быть контролирующим лицом в отношении всех КИК (п. 3 ст. 227.2 НК РФ).

Таким образом, оценку целесообразности перехода на уплату НДФЛ с фиксированной прибыли КИК в большинстве случаев необходимо проводить индивидуально, с учетом особенностей КИК и их финансовых результатов.

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

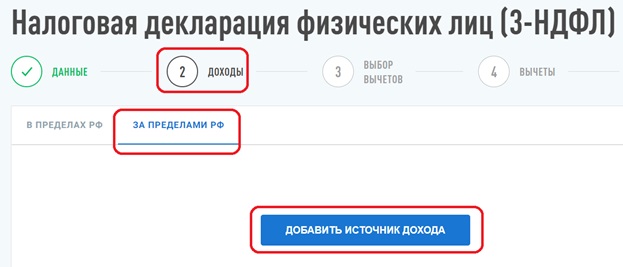

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

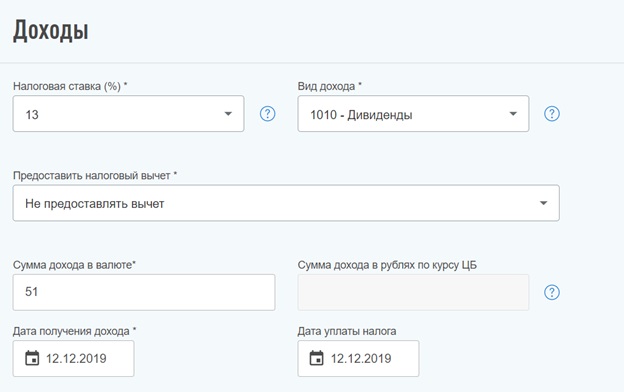

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

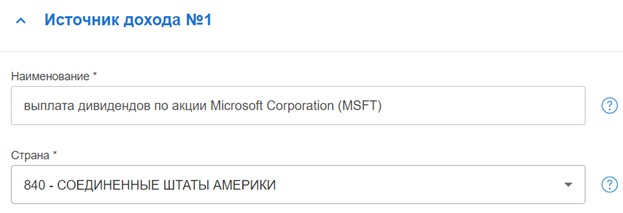

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

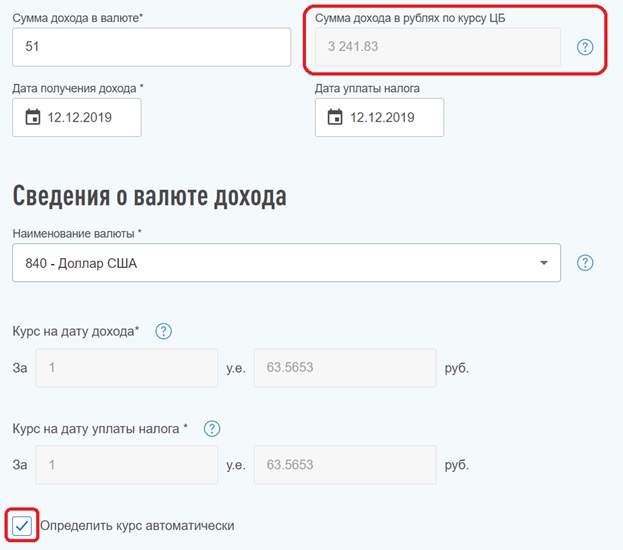

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

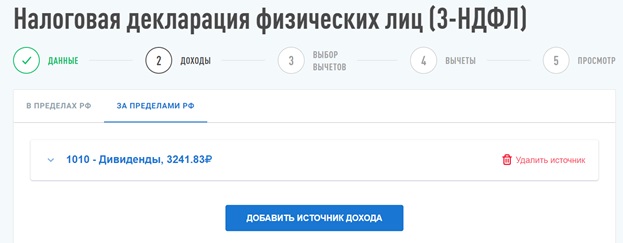

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

Читайте также: