Отчет о средней численности работников в налоговую 2016

Опубликовано: 15.05.2024

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Советы к заполнению формы

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь примером вычисления среднесписочной численности работников.

Проставляем дату. Заполненный бланк нужно подать строго до двадцатого января текущего года. Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы. Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей. Худший вариант развития событий – административное наказание.

Доброго времени суток! Наступил новый 2016 год и теперь самое время написать статью о ССЧ (среднесписочной численности сотрудников) в 2016 году.

Тему ССЧ я уже рассматривал в статье “ССЧ для ООО и ИП в 2015 году”. Покопавшись в законодательных документах я не нашел никаких изменений которые вступили в силу с 2016 года.

Последний документ в котором рассматривается ССЧ – это приказ Росстата от 28.10.2013 № 428. Именно на основании его я готовил статью для ССЧ 2015 года.

Но тема есть тема, так что повторим пройденный материал, а для тех кто впервые сталкивается с данным вопросом будет полный и полезный материал.

Сразу хочу напомнить, что индивидуальные предприниматели которые не зарегистрированы в качестве работодателей ССЧ отчетность в 2016 году не сдает так же как и в 2015.

ВНИМАНИЕ! Правильно читайте абзац выше, имеются ввиду предприниматели которые не стоят на учете в ПФР и ФСС как работодатели, а не те у кого нет работников!

Вы можете быть работодателем не имея ни одного работника (если стоите на учете в данных заведениях), я сам столкнулся с этим и когда с 2014 года отменили сдачу ССЧ для предпринимателей не являющихся работодателями не правильно трактовал это нововведение. Работников у меня (ИП) не было и я со спокойной душой не сдавал отчетность ССЧ, после чего оказалось, что я состою как работодатель и меня оштрафовали на 4000 руб., по 1000 руб. за каждый квартал и только после того как я снялся с учета как работодатель теперь перестал сдавать отчетность ССЧ. (вот такой неудачный личный опыт трактования законодательства).

И так, среднесписочная численность сотрудников для ООО или ИП в 2016 году:

ССЧ для предпринимателей и ООО в 2016 году

Как я уже говорил выше ИП не состоящие на учете как работодатели сдавать эту отчетность не должны. Тут же поясню, любое вновь открытое ИП изначально не является работодателем и для того чтобы нанимать на учет работников такие ИП должны зарегистрироваться как работодатели.

Относительно ООО, тут без вопросов, любая организация автоматически является работодателем, так как даже директор который обязательно должен быть в любом ООО является работником.

Аббревиатура ССЧ

ССЧ – расшифровывается как среднесписочная численность сотрудников в организации или у предпринимателя.

Как сдавать ССЧ в 2016 году

Отчетность ССЧ сдается в налоговую инспекцию по месту регистрации предпринимателя или организации. Для того чтобы сдать отчетность ССЧ необходимо заполнить и сдать в налоговую специальный бланк: скачать бланк ССЧ . Как правильно заполнить ССЧ: скачать образец заполнения ССЧ 2016 .

Срок сдачи среднесписочной численности в 2016 году

- Если Вы только открыли ООО или провели его реорганизацию сдать отчетность ССЧ необходимо до 20 числа месяца следующего за тем в котором было открыто ООО или проведена реорганизация;

- Если Вы закрываете ООО или ИП, то Вам так же необходимо сдать отчетность ССЧ;

- Сдавать ежегодную отчетность ССЧ для ООО и ИП за 2016 год необходимо до 20 января 2017 года.

Кого не включают при расчете отчетности ССЧ

- Женщин которые находятся в декретном отпуске или отпуске по уходу за ребенком;

- Сотрудников работающих по совместительству;

- Сотрудников которые работают в организации по договорам;

- Практикантов и учеников;

- ИП – сам предприниматель не включается в среднесписочную численность сотрудников, так как не является работником и не получает зарплату.

Формула для расчета ССЧ за 2016 год

Для того чтобы провести правильно расчеты среднесписочной численности сотрудников за 2016 год нужно воспользоваться формулой:

ССЧ (за 2016 год) = ((ССЧ за январь 2016 года)+(ССЧ за февраль 2016 года)+(ССЧ за март 2016 года)+(ССЧ за апрель 2016 года)+(ССЧ за май 2016 года)+(ССЧ за июнь 2016 года)+(ССЧ за июль 2016 года)+(ССЧ за август 2016 года)+(ССЧ за сентябрь 2016 года)+(ССЧ за октябрь 2016 года)+(ССЧ за ноябрь 2016 года)+(ССЧ за декабрь 2016 года)) : 12

Из формулы видно, что мы берем ССЧ за каждый месяц в 2016 году и складываем их после чего делим на 12 (это количество месяцев). Именно так выглядит формула для расчета среднесписочной численности сотрудников за 2016 год.

Теперь узнаем, как высчитать ССЧ за месяц в 2016 году:

Формула расчета ССЧ в 2016 году за месяц

Для того чтобы высчитать размер ССЧ за месяц нужно сложить количество работников за каждый день в месяце и разделить на количество дней в месяце.

Предположим, что нужно узнать размер ССЧ за январь 2016 года:

Так же предположим, что организация отдыхала до 11.01.2016, а количество человек с 1 по 11 января было 4, а с 11.01.2016 взяли на работу еще 2х человек. Первое что я хочу отметить, выходные дни никак не влияют на расчет ССЧ! Теперь смотрим, как будет выглядеть расчет ССЧ в нашем частном случае за январь:

ССЧ (за январь 2016 года) = ((01.01.2016 = 4 чел.)+(02.01.2016 = 4 чел.)+(03.01.2016 = 4 чел.)+(04.01.2016 = 4 чел.)+(05.01.2016 = 4 чел.)+(06.01.2016 = 4 чел.)+(07.01.2016 = 4 чел.)+(08.01.2016 = 4 чел.)+(09.01.2016 = 4 чел.)+(10.01.2016 = 4 чел.)+(11.01.2016 = 6 чел.)+(12.01.2016 = 6 чел.)+(13.01.2016 = 6 чел.)+(14.01.2016 = 6 чел.)+(15.01.2016 = 6 чел.)+(16.01.2016 = 6 чел.)+(17.01.2016 = 6 чел.)+(18.01.2016 = 6 чел.)+(19.01.2016 = 6 чел.)+(20.01.2016 = 6 чел.)+(21.01.2016 = 6 чел.)+(22.01.2016 = 6 чел.)+(23.01.2016 = 6 чел.)+(24.01.2016 = 6 чел.)+(25.01.2016 = 6 чел.)+(26.01.2016 = 6 чел.)+(27.01.2016 = 6 чел.)+(28.01.2016 = 6 чел.)+(29.01.2016 = 6 чел.)+(30.01.2016 = 6 чел.)+(31.01.2016 = 6 чел.)) : 31 = (4+4+4+4+4+4+4+4+4+4+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6):31 = 166 : 31 = 5,35

Как Вы понимаете числа я проставил для того чтобы было более понятно, а так при расчете просто ставите за каждый день количество работников и складываете их, в моем случае при сложении получилось 166 и делю полученную сумму на количество дней в месяце (в январе 31 день) именно поэтому я разделил на цифру 31, в итоге получилось не целое число 5,35

Вы конечно должны понимать, что работники могут быть только целыми числами, поэтому округляем до целых чисел.

Вспоминаем школьную программу: если после запятой число меньше 5, то округляем в меньшую сторону, если 5 или больше 5 то в большую.

Если посмотреть на мой пример: 5,35 – после запятой 3, что меньше 5 следовательно округляем в меньшую сторону то есть до 5.

В моем случае получили что ССЧ за январь 2016 года = 5.

Эту же процедуру проделываем для каждого месяца в году и подставляем получившиеся числа в формулу ССЧ за 2016 год.

Как рассчитать ССЧ за 2016 год

Как рассчитывать ССЧ за месяц мы с Вами уже научились и я не буду рассчитывать для каждого месяца, сделаете это самостоятельно.

Просто для примера будем считать, что я рассчитал ССЧ за каждый месяц в 2016 году:

1. ССЧ январь 2016 = 3;

2. ССЧ февраль 2016 = 3;

3. ССЧ март 2016 = 4;

4. ССЧ апрель 2016 = 1;

5. ССЧ май 2016 = 1;

6. ССЧ июнь 2016 = 8;

7. ССЧ июль 2016 = 11;

8. ССЧ август 2016 = 11;

9. ССЧ сентябрь 2016 = 2;

10. ССЧ октябрь 2016 = 1;

11. ССЧ ноябрь 2016 = 4;

12. ССЧ декабрь 2016 =4.

Вспоминаем формулу расчета ССЧ за 2016 год= ((ССЧ за январь 2016 года)+(ССЧ за февраль 2016 года)+(ССЧ за март 2016 года)+(ССЧ за апрель 2016 года)+(ССЧ за май 2016 года)+(ССЧ за июнь 2016 года)+(ССЧ за июль 2016 года)+(ССЧ за август 2016 года)+(ССЧ за сентябрь 2016 года)+(ССЧ за октябрь 2016 года)+(ССЧ за ноябрь 2016 года)+(ССЧ за декабрь 2016 года)) : 12

Осталось подставить полученные данные по месяцам и разделить на 12 (количество месяцев)

Для моего случая: ССЧ за 2016 год = (3+3+4+1+1+8+11+11+2+1+4+4) : 12 = 4,25 как видно число опять не целое и необходимо округлять, в моем случае снова в меньшую сторону. Итого ССЧ 2016 года = 4 (именно для моего примера, у Вас цифры будут совсем другие).

Расчет ССЧ в 2016 году (не полный год)

Предположим, что ИП встал как работодатель на учет в июле 2016 года. Как нам вычислить ССЧ за 2016 год ?

Все очень просто, рассчитываем так же как и за обычный год, только за месяцы в которых ИП не являлся работодателем ставим нули, за месяцы которые ИП был работодателем я опять же для примера возьму данные которые использовал до этого:

ССЧ за не полный 2016 год = ((январь 2016 = 0)+(февраль 2016 = 0)+(март 2016 = 0)+(апрель 2016 = 0)+(май 2016 = 0)+(июнь 2016 = 0)+(июль 2016 = 11)+(август 2016 = 11)+(сентябрь 2016 = 2)+(октябрь 2016 = 1)+(ноябрь 2016 = 4)+(декабрь 2016 = 4)) : 12 = (0+0+0+0+0+0+11+11+2+1+4+4):12= 2,75

Так же округляем как и при расчете полного года, то есть 2,75 округляем до 3.

ССЧ за неполный 2016 год = 3 – для нашего конкретного случая.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Вот так необходимо производить расчеты среднесписочной численности сотрудников. Надеюсь вопросов у Вас не осталось, если они все же есть, то задаем их в комментариях к статье или в мою группу в контакте “ Секреты бизнеса для новичка ”.

Расчёт по страховым взносам за 2020 год сдавайте по новой форме. Теперь в РСВ нужно указывать сведения о среднесписочной численности, новые коды тарифов и категорий плательщиков. Часть поправок будет действовать с отчётности за 2020 год, а другие надо применять с I квартала 2021 года. Разберёмся с изменениями.

С чем связаны изменения

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@. Он изменил форму, порядок заполнения и электронный формат. Приказ вступает в силу начиная с представления РСВ за 2020 год.

Поправки к форме и порядку заполнения связаны с изменениями в налоговом законодательстве. Так, в 2020 году отменили отчет о среднесписочной численности, ввели пониженные тарифы взносов для субъектов МСП, а с 1 января 2021 года снизятся взносы для IT-сферы.

Сроки сдачи остались прежними. Представьте РСВ за 2020 год не позднее 1 февраля 2021 года, так как 30 января выпадает на субботу.

Среднесписочная численность на титульном листе

На титульный лист добавили новый реквизит — «Среднесписочная численность (чел.)». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Поправки в ч.1 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. П. 3 ст. 80 НК РФ в новой редакции звучит так: «Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчёта по страховым взносам». По правилам старой редакции страхователи подавали сведения за предшествующий календарный год в отдельном отчёте и делали это раз в год — не позднее 20 января текущего года.

Также в перечень сведений, которые налоговые органы вправе требовать от плательщиков страховых взносов, добавили «сведения о среднесписочной численности работников, подлежащие включению в РСВ» (пп. 7 п. 7 ст. 80 НК РФ).

Положения в новой редакции применяются к правоотношениям, связанным с представлением РСВ, начиная с расчёта по итогам 2020 года.

За 2020 год не нужно сдавать сведения о среднесписочной численности до 20 января 2021 года по специальной форме. Достаточно указывать среднесписочную численность в специально отведённом поле на титульном листе РСВ за расчётный период 2020 года и в последующие периоды.

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

- Доля доходов от основной деятельности по итогам расчётного периода — не менее 90 % в сумме всех доходов за период;

- Организация имеет госаккредитацию или включена в реестр организаций, оказывающих услуги по проектированию и разработке электронной продукции, который ведёт Минпромторг;

- Среднесписочная численность работников за расчётный период — не менее 7 человек.

В поле 001 приложения 5.1 указывается код плательщика:

- «1» — плательщики из пп. 3 п. 1 ст. 427 НК РФ;

- «2» — плательщики из пп. 18 п. 1 с. 427 НК РФ.

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

- ЭКБ — физлица, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВЖЭК — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ. Сюда же относятся временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВПЭК — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ, с выплат и вознаграждений которым исчисляются страховые взносы.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Значения среднесписочной численности необходимы в расчетах налогов. От нее зависит, каким способом компания представит отчетность в налоговую. Например, если вы индивидуальный предприниматель или организация, в которой средняя численность сотрудников больше 130 человек, вы не можете применять «упрощенку». Если у вас среднесписочная численность больше 25 человек, то вы не можете сдавать на бумаге 4-ФСС. А если получателей дохода больше 10 человек — то РСВ надо сдавать в электронной форме.

Как мы видим из этих примеров, бухгалтеры сталкиваются с терминами «среднесписочная численность», «средняя численность», «количество застрахованных лиц» в отчетах по сотрудникам. Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Среднесписочная и средняя численность — в чем разница

Итак, среднесписочную численность (ССЧ) и среднюю численность (СЧ) можно рассчитать по правилам, отраженным в Указаниях, утвержденных Приказом Росстата от 27 ноября 2019 г. № 711.

Средняя численность — более широкое понятие. Она включает в себя:

- среднесписочную численность работников по трудовым договорам;

- среднюю численность тех, кто работает по внешнему совместительству;

- среднюю численность людей, работавших по договорам ГПХ.

Чтобы посчитать среднюю численность за год или квартал, нужно знать этот показатель за каждый месяц периода. Так, средняя численность за первый квартал 2021 года будет равна сумме средней численности в январе, феврале и марте, деленной на три.

Средняя численность за месяц равна сумме среднесписочной численности работников за месяц, средней численности внешних совместителей и работников по ГПД.

СЧ работников по договорам ГПХ за месяц (включая граждан иных государств) исчисляется по методу определения ССЧ работников на трудовых договорах. Работники с договорами ГПХ учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

Для внешних совместителей формула другая: СЧ внешних совместителей = кол-во отработанных за месяц часов / кол-во рабочих часов в месяце.

Пример расчета СЧ за месяц

В апреле 2021 года:

- среднесписочная численность работников по ТД — 22 человека;

- средняя численность внешних совместителей — 1,3 человека;

- средняя численность работников по ГПД — 4 человека.

СЧ в апреле — 27,8 человек (22 чел. + 1,8 чел. + 4 чел.). По правилам округляем — 28 человек.

Среднесписочная численность включает только сотрудников, которые работают по трудовым договорам, внешние совместители и работники на ГПД сюда не входят. Именно показатель ССЧ используется чаще. Большое количество вопросов вызывает его расчет за конкретный период времени.

Чтобы рассчитать среднесписочную численность за несколько месяцев, сначала считается среднее арифметическое от суммы ежемесячных ССЧ. Чтобы рассчитать среднесписочную численность за конкретный месяц, нужно:

Шаг 1. Посчитать за все календарные дни месяца в отдельности количество работников на «полном рабочем дне».

В это количество не входят лица, не подлежащие включению в среднесписочную численность (п. 78 Указаний), и внешние совместители. Также д ля расчета ССЧ не считаются работники, находящиеся в отпуске по беременности и родам, а также по уходу за ребенком, и работники, находящиеся в отпуске без сохранения заработной платы в связи с обучением в образовательных учреждениях или поступлением в них, в тех случаях, когда такой отпуск предоставлен в соответствии с законом (п. 79.1 Указаний).

Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном).

В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого. Но если работник уволился в пятницу, включать его в списочную численность на субботу и воскресенье не нужно. Если предприятие не проработало полный месяц, за который рассчитывается ССЧ, то суммируется количество работников только за рабочие дни, и эта сумма делится на общее количество дней в этом месяце.Шаг 2. Сложить результат за каждый отдельный день месяца и поделить на количество дней в месяце.

Шаг 3. Добавить среднюю численность работников, работающих согласно договору по неполному графику. Расчет выполняется так:

Сначала определите сумму отработанных дней по каждому работнику отдельно: Сумма = Кол-во отработанных человеко-часов в месяце / Длительность рабочего дня. При этом за дни отпуска, болезни, неявок,приходящихся на рабочие дни, в число отработанных человеко-часов условно включены часы по предыдущему рабочему дню.

Затем определите среднюю численность неполностью занятых работников за отчетный месяц: ССЧнеполн = Кол-во отработанных человеко-дней / Кол-во рабочих дней по календарю в отчетном месяце.

Полученный результат участвует в расчете ССЧ за месяц: суммируется со средней численностью работающих полный рабочий день, затем округляется до целого числа.

Шаг 4. Полученный результат округлить до целых.

Пример расчета ССЧ за месяц

На 1 апреля 2021 года в организации числится 12 работников. Из них 10 с полным рабочим днем, один внешний совместитель, и один сотрудник с неполным рабочим временем (отработано 110 часов). С 19 апреля одна сотрудница ушла в декрет, а 24 апреля на ее место приняли другого человека.

Всего в апреле 2021 года — 175 рабочих часов.

Считаем списочную численность работников с полным рабочим днем:

- с 1 по 18 апреля и с 24 по 30 апреля (25 дней) — 10 человек;

- с 19 по 23 апреля (5 дней) — 9 человек.

ССЧ полностью занятых работников в апреле — 9,83 человек = (10 чел. × 25 дн. + 5 дн. × 9 чел.) / 30 дн.

Внешние совместители в расчете не участвуют.

СЧ работников с неполным рабочим днем — 0,57 чел. = (100 ч. / 175 ч.)

ССЧ всех работников в апреле с учетом округления — 10 чел. = (9,83 чел. + 0,57 чел.)

Где и какой показатель использовать

Мы перечислили случаи, когда бухгалтеры встречаются со средней и среднесписочной численностью. Расскажем, где и какой показатель использовать.

Ограничение по численности сотрудников на спецрежимах — СЧ

Для перехода на спецрежим или его применения нужно выполнить ограничения по численности сотрудников. Так, перейти на УСН можно, если средняя численность за год не превысила 100 человек, а применять этот режим — если средняя численность не превышает 130 человек. Для предпринимателей на патенте тоже есть ограничение — средняя численность не должна быть больше 15 человек.

Получается, что для сохранения права на применение спецрежима надо следить не только за числом сотрудников на трудовых договорах, но и за внешними совместителями, и за работниками на гражданско-правовых договорах.

Применение льгот — СЧ или ССЧ

Тут нужный показатель зависит от конкретной льготы. Например, среднюю численность должны контролировать организации, которые ведут деятельность в сфере IT и хотят применять пониженные тарифы по страховым взносам — она ограничена 7 человек за 9 месяцев прошлого года. А вот вновь созданные организации, чтобы получить ту же льготу, должны проследить, чтобы среднесписочная численность не превышала 7 человек.

Организации инвалидов, чтобы получить льготы по налогу на имущество или освобождение от НДС, смотрят среднесписочную численность инвалидов среди работников — она должна быть не менее 50 %.

Способ сдачи деклараций и расчётов — ССЧ

Среднесписочную численность надо знать, чтобы понять, в какой форме сдавать отчетность. Налоговые декларации плательщики обязаны сдавать в электронном виде, если ССЧ за предыдущий год у них превысила 100 человек. Помните, что декларации по НДС сдаются электронно всегда.

РСВ и 6-НДФЛ сдают электронно те, у кого число получателей дохода больше 10 человек. Обратите внимание, тут речь идет не о среднесписочной или средней численности, а просто о тех, кто получал доходы и является застрахованным лицом.

Форму 4-ФСС в электронной форме подают работодатели, у которых среднесписочная численность получателей выплат 25 человек или больше. Персонифицированную отчетность в ПФР (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ) в электронном виде сдают те, у кого среднесписочная численность 25 или больше.

Расчет по страховым взносам — количество застрахованных и ССЧ

В отчете РСВ на титульном листе есть два поля, касающиеся численности сотрудников:

- Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже. Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указанных в разделе №6 (он заполняется на каждого).

- Среднесписочная численность. Здесь указывается ССЧ работников компании или ИП за отчетный и расчетные периоды. Расчет производится по общим правилам, в соответствии с Указаниями. Отдельный отчет по ССЧ с 2021 года отменен.

4-ФСС — ССЧ и СЧ

В форме 4-ФСС на титульном листе в поле «Среднесписочная численность работников» указывается ССЧ, которую нужно рассчитывать согласно вышеупомянутым Указаниям. Этот показатель отражается за период с начала года. При этом поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными/опасными производственными факторами» заполняются исходя из списочной численности на отчетную дату.

Отчетность в Росстат — ССЧ

В отчетах по формам П-4, П-5 и некоторых других статистических отчетах показатели численности заполняются одинаково, в соответствии с данными Указаниями. Собственно, эти указания и предназначались изначально для заполнения этих форм.

Расчет СЧ или ССЧ — не единственное, что нужно для правильной отчетности. С онлайн-сервисом Контур.Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Отчет в ФНС о численности сотрудников — сведения, которые организации подают в налоговую службу и иные проверяющие органы. Для передачи данных утверждены специальные формы и сроки.

- С 1 июля 2021 года изменится форма СЗВ-ТД

- Организация документооборота в бухгалтерском учете

- Сокращенный ли день 11 июня 2021 года

- Какой штраф за работу иностранца без патента

- Уведомление о расторжении трудового договора с иностранцем: как и когда подавать

Нормативная база

С отчетности за 2020 год отчет о среднесписочной численности в налоговую отдельно не представляют (приказ ФНС №ЕД-7-11/ [email protected] от 15.10.2020). Форма ССЧР отменена. Информацию о списочной численности подают в составе Единого расчета по страховым взносам: данные отражаются на титульном листе обновленного бланка расчета (приказ ФНС №ЕД-7-11/75 [email protected] от 15.10.2020).

Отчет в налоговую: бланк и образец заполнения

Федеральной налоговой службе отчет о среднесписочной численности от отдела кадров необходим, чтобы определить, в бумажном или электронном виде должна отчитываться организация. Компания вправе отчитываться о налогах на бумаге, если численность ее персонала не превышает 100 человек. Для отчетности о страховых взносах и отчетности, представляемой в ФСС и ПФР, эта цифра еще меньше — 10–25 человек.

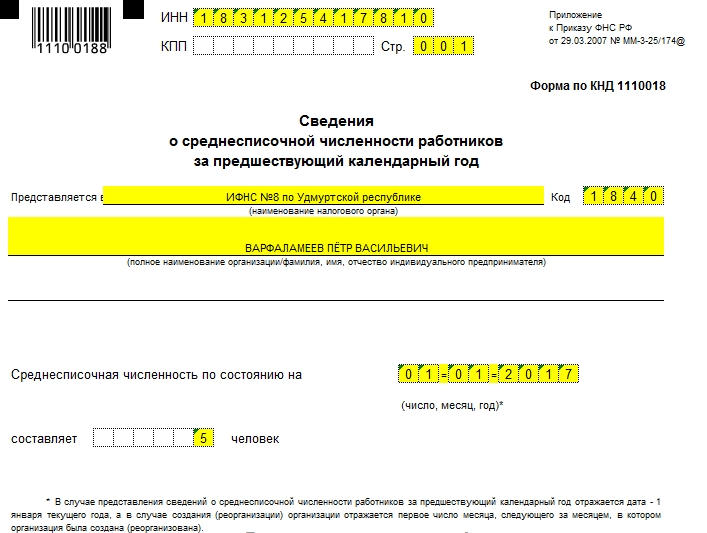

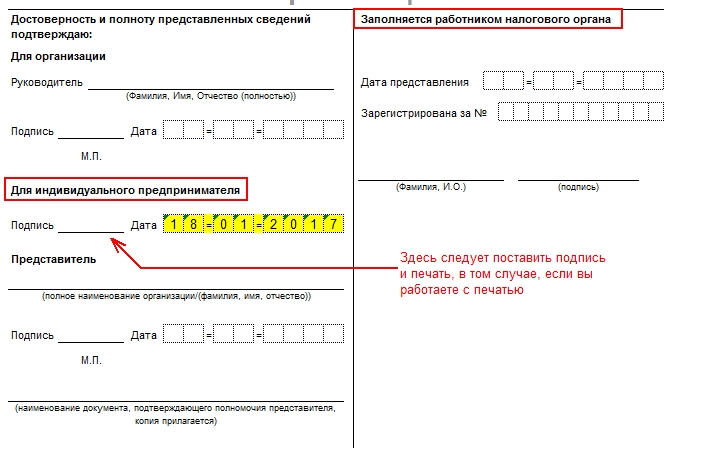

Вот как выглядит справка о численности за последний отчетный период в налоговую службу по форме, установленной приказом ФНС №ММ-3-25/ [email protected] от 29.03.2007.

Рассматриваемая форма отчетности включает в себя только один лист. В ней необходимо указать ИФНС, в которую сдается отчет, наименование организации или Ф. И. О. индивидуального предпринимателя, количество сотрудников и дату, на которую сведения предоставляются. Бланк подписывает:

- руководитель организации;

- индивидуальный предприниматель;

- иное уполномоченное по доверенности лицо.

Подотчетные предприятия предоставляют в ФНС отчет о среднесписочной численности работников ежегодно. Поименный перечень, кто сдает списочную отчетность в налоговую службу, нигде не указан, поскольку готовят такую отчетность все юридические лица и индивидуальные предприниматели, привлекавшие в прошлом году наемный персонал ( п. 3 ст. 80 НК РФ ).

Сроки сдачи

Сроки предоставления формы налоговикам указаны в пункте 3 статьи 80 НК РФ.

В ИФНС компании отчитываются ежегодно: сроки сдачи отчета о среднесписочной численности — до 20 января следующего года. Если эта дата выпадет на выходной, то в соответствии с пунктом 7 статьи 6.1 НК РФ его переносят на первый рабочий день.

Информацию за 2020 год необходимо передать в территориальную ИФНС до 20.01.2021.

При создании новой организации сведения о численности персонала следует подать не позднее 20 числа месяца, следующего за месяцем создания.

Сведения сдаются по организации: у налогоплательщиков нет необходимости сдавать отдельные формы по месту нахождения обособленных подразделений, филиалов, представительств.

Сроки сдачи формы важно не пропустить, поскольку при непредставлении или несвоевременном представлении отчетности компании грозит штраф в размере 200 рублей ( п. 1 ст. 126 НК РФ ). В соответствии с письмом ФНС №ЕД-4-15/ [email protected] от 20.12.2018 списки предпринимателей, не сдавших отчетность вовремя, формируются на 20-й рабочий день после истечения сроков. После 20 числа направляются уведомления о штрафах. Помимо этого, налоговый орган, не получивший необходимые сведения, вправе привлечь должностное лицо компании к административной ответственности ( ч. 1 ст. 15.6 КоАП РФ ). Штраф по ней — до 500 рублей.

Как посчитать

Теперь разберем, как посчитать среднесписочную численность работников для отчета в налоговую, ФСС или Росстат. В подсчет включаются сотрудники компании, для которых она является основным местом работы. Не следует учитывать внешних совместителей и физлиц, работавших по гражданско-правовым договорам.

Еще из расчета исключаются:

- женщины, находившиеся в отпуске по беременности и родам;

- сотрудники в отпуске по уходу за ребенком;

- находящиеся в неоплачиваемом учебном отпуске.

Для определения годового показателя необходимо суммировать среднее число сотрудников за каждый месяц года и разделить на 12.

Чтобы определить месячное значение показателя, используется следующая формула:

По не полностью занятым среднее число работающего персонала определяется так:

Если в предшествующем году в вашем ООО не было наемных сотрудников либо итог расчета оказался равным нулю, то сведения все равно необходимо сдать, но в этом случае следует указать, что число сотрудников составило 0 (письмо Минфина №03-02-07/1/4390 от 04.02.2014).

Куда еще сдают отчет

Информация о среднесписочной численности работников — один из основных показателей формы П-4, представляемой в Росстат. В порядке заполнения этой формы указаны правила расчета числа сотрудников, которые используются для подсчета значений и для всех иных видов отчетности.

Хотя расчет 4-ФСС отличается по форме, рассчитывается средняя численность работников для отчета 4 в Фонд социального страхования аналогично правилам для налоговой службы и органов статистики (пункт 5.15 «Порядка заполнения расчета 4-ФСС»).

Читайте также: