Особенности взимания акцизов в различных таможенных процедурах

Опубликовано: 12.05.2024

Таможенный акциз - это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

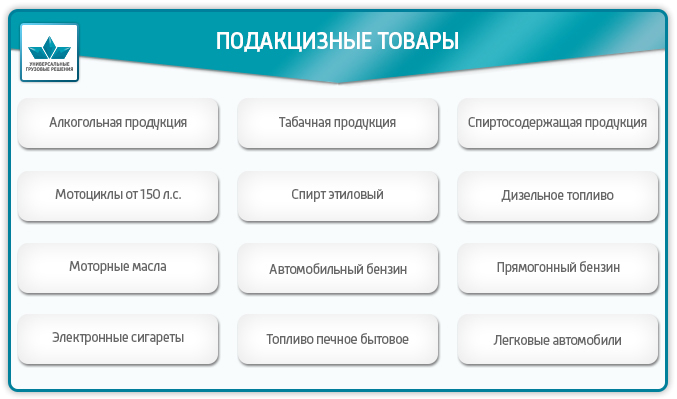

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка - это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц - сумма акциза

Стакц - твёрдая ставка акциза

Нб - налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц - сумма акциза

Адвст - адвалорная ставка акциза

Тс - таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

Акциз – один из видов налогообложения на некоторые группы товаров. Как рассчитывается величина выплаты, какие грузы являются подакцизными и как организована уплата налога, расскажут специалисты компании «Калипсо».

Дефиниции

Акцизы при импорте взимаются параллельно с таможенными пошлинами. Данный вид налогообложения выбран государством для товаров высокой рентабельности, то есть продукция характеризуется существенным превышением продажной цены над себестоимостью.

Как правило, уплата налога выполняется при подаче таможенной декларации. Для расчета суммы акциза существует специальная формула, которая включает в себя ставку налога, налоговую базу и вид акцизной ставки.

Какие товары входят в подакцизную группу

Уплата акциза при ввозе товаров применяется к ассортименту, который не входит в группу первой необходимости. Как правило, спрос на эти товары существенно не меняется при повышении или снижении их стоимости.

Список подакцизной продукции можно найти в гл. 22 Налогового кодекса Российской Федерации. Среди основных групп:

спиртсодержащие товары (решение по конкретным формам зависит от процента спирта и типа фасовки);

бензин всех октановых чисел;

мотоциклы мощностью от 150 лошадиных сил;

Сумма акциза при импорте оплачивается в казну государства согласно предусмотренному регламенту. Оформление и оплату может выполнять как декларант, так и уполномоченное лицо.

Важно знать! Ставка акцизного сбора напрямую зависит от страны происхождения продукции. Местом ее изготовления считается государство, где товар был произведен полностью или был подвергнут переработке больше, чем на 50%.

Законодательная база

Статьи 85, 86, 179, 182, 183, 193, 205 НК РФ.

Статьи 15, 70, 79, 80, 84 ТК ТС.

Расчет акциза и налоговые ставки

Акциз при ввозе рассчитывается для каждой группы товаров индивидуально. Чтобы узнать итоговую сумму, нужно знать вид акцизной ставки. Он определяется налоговым законодательством. На сегодняшний день для ввоза продукции на территорию Российской Федерации используют три вида ставок:

Твердая ставка демонстрирует сумму налога, который необходимо заплатить за единицу товара. Чтобы получить конечную стоимость, ее умножают на объем груза. Твердая ставка определяется как стоимость за единицу измерения продукции. Объем товара (налоговая база) исчисляется в литрах, штуках, килограммах, лошадиных силах.

Акциз = Ставка * Налоговую Базу

Адвалорная ставка представляет собой долевой показатель от стоимости ввозимого товара. Указывается в процентах и рассчитывается по формуле.

Акциз = Адвалорная ставка * Таможенную стоимость / 100%

Для некоторых групп товаров рассчитывается сразу два значения по адвалорной и твердой схеме. Из полученных сумм выбирают большую. В настоящее время данный метод применяют для табачных изделий.

Схема оплаты акцизов при ввозе товаров из Европы

Уплата акциза при ввозе товаров возложена на декларанта или его представителя. После подсчета суммы налога средства вносят на счет таможенного органа. Платежи является авансовыми и оплачиваются заранее. Квитанция подается вместе с декларацией.

Важно знать! В расчете таможенных платежей необходимо учитывать колебания курса валют.

При ввозе продукции, не подлежащей обязательной маркировке, уплату акциза контролирует фискальный орган.

Когда платится акциз

Взимается акциз при ввозе товаров на территорию Российской Федерации в следующих случаях:

использование товара для внутреннего потребления;

переработка груза на территории страны;

использование товаров для свободного обращения.

Налог не взимается:

в случае транзита через территорию РФ;

Сроки оплаты

В зависимости от цели ввоза акциз при импорте уплачивается в разные сроки. Если товар предназначен для внутреннего потребления, время оплаты регулирует ст. 211 ТК РФ. Налог оплачивается после регистрации таможенной декларации, но до того, как товар выпустят.

Если груз подлежит переработке для внутреннего потребления, ситуацию регулирует ст. 274 ТК. Налог следует заплатить до даты выпуска груза.

Переработка на таможенной территории регулируется ст. 250 ТК и гласит, что необходимость в уплате налога возникает с момента оформления декларации.

Советы и рекомендации специалиста

Начисление акцизного налога имеет целый ряд тонкостей. При неправильном оформлении или некорректном расчете суммы контролирующие органы могут применить штрафные санкции. Чтобы избежать финансовых и временных потерь, воспользуйтесь услугами специалистов. Таможенные брокеры компании «Калипсо» быстро и квалифицированно рассчитают сумму акциза, оформят необходимую документацию и проследят за выпуском груза.

Выводы

Акциз - обязательный дополнительный налог на некоторые группы товаров. Его уплата регламентирована законом, поэтому очень важно соблюдать порядок процедуры и правила ее оформления.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Акцизы

Акцизы являются косвенным налогом, включенным в цену товара, и оплачиваются покупателем. Акцизы, как и НДС, введены в действие с 1 января 1992 г. при одновременной отмене налогов с оборота и продаж. Они предназначены для регулирования спроса и предложения отдельных товаров, а также для пополнения доходов бюджета.

К числу товаров, подлежащих обложению акцизами, в соответствии с действующим законодательством относятся, например такие, как винно-водочные и табачные изделия, ювелирные изделия, легковые автомобили и др. При этом сумма акциза учитывается в базе обложения налогом на добавленную стоимость. С 1 февраля 1993 г. введены акцизы и на импортную продукцию. Государственным Таможенным Комитетом РФ в соответствии с Федеральным законом от 14 февраля 1998 г. № 29–ФЗ "О внесении изменений и дополнений в Федеральный закон "Об акцизах" и Таможенным кодексом РФ установлен перечень подакцизных товаров, ввозимых на таможенную территорию РФ. Прежде всего это спирт этиловый из всех видов сырья (за исключением спирта коньячного и спирта-сырья), спиртосодержащая продукция (за исключением денатурированной), алкогольная продукция, пиво, табачные и ювелирные изделия, легковые автомобили и бензин автомобильный*.

Субъектами (плательщиками) акцизов по товарам, ввозимым на территорию РФ, являются предприятия и другие лица, определяемые в соответствии с таможенным законодательством РФ.

При установлении специфических ставок акцизов объектом налогообложения является объем ввозимых подакцизных товаров в натуральном выражении.

Ставки акцизов утверждаются Правительством РФ и устанавливаются в процентах от таможенной стоимости товаров. По некоторым видам товаров ставки установлены в ЭКЮ за единицу измерения. Указом Президента РФ от 8 мая 1996 г. № 685 предусмотрено расширение практики установления специфических ставок акцизов в ЭКЮ за единицу товара в натуральном измерении.

Ставка акциза и таможенное законодательство при исчислении акциза на нефть, включая газовый конденсат, применяется отдельно для перемещаемых с использованием трубопроводного транспорта и без использования такого транспорта. При этом в первом случае действует ставка на день принятия таможенным органом временной грузовой таможенной декларации.

Постановлением Правительства РФ "О марках акцизного сбора" № 924 от 12 августа 1994 г. установлена оплата марок за импортный табак и табачные изделия 0,05 ЭКЮ за 1 пачку; за спирт и винно-водочные изделия – 0,1 ЭКЮ за бутылку; на специальную акцизную марку – 0,01 ЭКЮ за единицу товара.

Акцизами не облагаются подакцизные экспортируемые товары (за пределы стран – членов СНГ), а также подакцизные в РФ товары, происходящие с территории стран СНГ, при ввозе на территорию РФ.

Акцизы взимаются в рублях и зачисляются в доходы бюджетной системы, уплачиваются декларантом до или в момент принятия грузовой таможенной декларации.

Акциз — косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления внутри страны. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. Акциз служит важным источником доходов государственного бюджета.

При ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в зависимости от избранной таможенной процедуры налогообложение производится в следующем порядке:

1) при помещении подакцизных товаров под таможенные процедуры выпуска для внутреннего потребления, переработки для внутреннего потребления и свободной таможенной зоны, за исключением подакцизных товаров, ввезенных в портовую особую экономическую зону, акциз уплачивается в полном объеме;

2) при помещении подакцизных товаров под таможенную процедуру реимпорта налогоплательщиком уплачиваются суммы акциза, от уплаты которых он был освобожден либо которые были ему возвращены в связи с экспортом товаров;

3) при помещении подакцизных товаров под таможенные процедуры транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободного склада, уничтожения, отказа в пользу государства и специальную таможенную процедуру, а также под таможенную процедуру свободной таможенной зоны в портовой особой экономической зоне акциз не уплачивается;

4) при помещении подакцизных товаров под таможенную процедуру переработки на таможенной территории акциз не уплачивается при условии, что продукты переработки будут вывезены в определенный срок. При выпуске продуктов переработки для свободного обращения акциз подлежит уплате в полном объеме;

5) при помещении подакцизных товаров под таможенную процедуру временного ввоза применяется полное или частичное освобождение от уплаты акциза.

При вывозе подакцизных товаров с территории Российской Федерации налогообложение производится в следующем порядке:

1) при вывозе товаров в таможенной процедуре экспорта за пределы территории Российской Федерации акциз не уплачивается или уплаченные суммы акциза возвращаются (засчитываются) налоговыми органами.

То же самое происходит при помещении товаров под таможенную процедуру таможенного склада в целях последующего вывоза этих товаров в соответствии с таможенной процедурой экспорта, а также при помещении товаров под таможенную процедуру свободной таможенной зоны;

2) при вывозе товаров в таможенной процедуре реэкспорта за пределы территории Российской Федерации уплаченные при ввозе на территорию Российской Федерации суммы акциза возвращаются;

3) при вывозе с территории Российской Федерации товаров в целях завершения специальной таможенной процедуры акциз не уплачивается.

28. Порядок исчисления и уплаты ндс при ввозе товаров на таможенную территорию Российской Федерации.

НДС исчисляется по ставке 10 или 18% в зависимости от вида ввозимого товара.

Вид товара определяется кодом Классификации товаров в Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД).

В соответствии с НК РФ налоговая база определяется отдельно по каждой группе товаров одного наименования, вида и марки, ввозимой на таможенную территорию РФ. Общая сумма НДС, подлежащая к уплате на таможне, определяется по формуле:

Налог на добавленную стоимость в отношении товаров,облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по формуле:

Сндс = (Ст + Пс + Ас)*Н/100

где Сндс – сумма налога на добавленную стоимость;

Ст – таможенная стоимость ввозимого товара;

Пс – сумма ввозной таможенной пошлины;

Ас – сумма акциза;

Н – ставка налога на добавленную стоимость в процентах.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете — как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Акциз в налоговой системе Российской Федерации. Акциз при ввозе или вывозе товаров на территорию. Особенности взимания акцизов при помещении товаров под различные таможенные процедуры. Порядок уплаты акциза между государствами членами Таможенного союза.

| Рубрика | Таможенная система |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 21.02.2012 |

| Размер файла | 41,1 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Cодержание

-

Введение

- 1. Акциз в налоговой системе РФ

- 1.1 Понятие и назначения акцизов. Перечень подакцизных товаров

- 1.2 Определение налоговой базы для исчисления акцизов

- 2. Акциз при ввозе или вывозе товаров на территорию РФ

- 2.1 Особенности взимания акцизов при помещении товаров под различные таможенные процедуры

- 2.2 Порядок уплаты акциза между государствами членами таможенного союза

- 2.3 Порядок уплаты акциза при таможенной процедуре временный ввоз на территорию Таможенного союза

- Заключение

- Список используемых источников

акциз таможенный союз товар

Цель данной работы состоит в том, чтобы определить понятия акциза в системе таможенных платежей. В соответствии с данной целью в исследовании были поставлены следующие задачи:

Определить понятие и назначения акцизов. Перечень подакцизных товаров

Рассмотреть определение налоговой базы для исчисления акцизов

Акциз при ввозе или вывозе товаров на территорию РФ

Рассмотреть порядок уплаты акциза в различных процедурах

Проанализировать порядок уплаты акциза при таможенной процедуре временный ввоз на территорию Таможенного союза

1. Таможенный кодекс таможенного союза. - Москва: Проспект, 2010

2. Основы таможенного дела. Учебное пособие в 2 т. Под общ. ред. Ю.Ф. Азарова, М.: РИО РТА, 2005

3. Налоговый кодекс РФ, часть II от 05.08.2000 № 117 - ФЗ (в ред. от 21.11.2011) режим доступа http://www.consultant.ru/document/

4. Закон РФ от 21.05.1993 № 903-1 (с изм. от 23.12.2003 № 186-ФЗ)

5. "О таможенном тарифе" режим доступа http://www.consultant.ru/document/

9. Протокол от 11.12.2009 (с изм. от 18.06.2010)"О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе" режим доступа http://www.consultant.ru/document/cons_doc_LAW_96233/

Размещено на Allbest.ru

Подобные документы

Положения таможенного обложения в Российской Федерации. Виды таможенных платежей и порядок их уплаты: ввозная и вывозная пошлина, налог на добавленную стоимость, взимаемый при ввозе товаров, акциз, таможенные сборы. Предоставление льгот по уплате пошлин.

курсовая работа [206,9 K], добавлен 13.10.2014

Основные нормативно-правовые акты, регламентирующие понятие таможенных платежей в Российской Федерации. Рассмотрение порядка исчисления и уплаты акцизов в соответствии с главой 22 (статьи 179-206) Налогового кодекса страны. Список подакцизных товаров.

курсовая работа [26,5 K], добавлен 18.01.2015

Виды таможенных платежей, проблемы взимания акцизов таможенными органами Республики Беларусь. Таможенные режимы свободного обращения и временного ввоза, принципы взимания косвенных налогов при экспорте и импорте товаров. Перечень подакцизных товаров.

контрольная работа [29,0 K], добавлен 15.11.2010

Исчисление, сроки и порядок уплаты таможенных платежей в бюджет. Режим налогообложения при ввозе подакцизных товаров на таможенную территорию Таможенного союза Российской Федерации. Правила возврата излишне уплаченных или взысканных сумм пошлин и налогов.

курсовая работа [244,8 K], добавлен 24.10.2014

Сущность налога на добавленную стоимость, его место в доходной части федерального бюджета и системе таможенных платежей. Исследование динамики структурных изменений в системе таможенных платежей с применением приемов и методов таможенной статистики.

курсовая работа [3,7 M], добавлен 12.09.2012

Исследование действующей системы налогообложения импорта товаров в Российской Федерации. Изучение основных видов таможенных сборов и ставок ввозных таможенных пошлин. Порядок исчисления и уплаты НДС при ввозе товаров на территорию РФ. Подакцизные товары.

контрольная работа [22,7 K], добавлен 23.08.2013

Осуществление внешнеэкономической деятельности, ее принципы на современном этапе, оценка необходимости уплаты таможенных платежей. Условия и порядок изменения сроков уплаты налога на добавленную стоимость и акцизов, взимаемых таможенными органами.

реферат [23,6 K], добавлен 18.02.2013

Читайте также: