Особенности налоговой системы в древней греции и древнем риме презентация

Опубликовано: 21.09.2024

Многие черты, которые характерны современным государствам имеют свои истоки в древнем мире, а именно в его устройстве. Так и налоговая система родом из Древней Греции и Древнего Рима.

Налоговая система Древней Греции и Древнего Рима

Развитие государства в античности требовало не малых финансов. Необходимо было содержать армию, возводить и укреплять стены городов-государств, строить храмы, водопроводы, дороги. Более того, остро стояла проблема бедняков, их также нужно было содержать государству, давать им продукты и какие-то мизерные деньги. А список расходов государства на общественные нужды можно и вовсе продолжать бесконечно. Подобные расходы могли покрыть только налоги.

Одновременно с тем и в Древней Греции, а чуть позднее и в Древнем Риме оплата личных налогов приравнивалась к рабству. Сбор налогов со свободных граждан постоянно находился в противодействии. Многие свободные граждане и вовсе высказывались о том, что оплату налогов считают для себя унизительным.

Налоги на имущество также были чем-то негативным. Жители Афин готовы были делать добровольные взносы, а вот платить налоги не хотели. Для них было более приемлемым взимать плату с побеждённых врагов, а в некоторых случаях даже со своих союзников. Налоги приходилось всё-таки платить, хоть и не систематически, а, например, для укрепления сооружений крепости или других общественно значимых зданий, также налоги собирались для ведения военных действий. В таком случае, когда предстояли большие расходы, народное собрание города-государство вынуждено было устанавливать процент отчислений от дохода. Чаще всего это было 1/10 или 1/20 частей от получаемого дохода.

В Древнем Риме изначально не было никакой налоговой системы, она была позаимствована в Древней Греции. Более того, именно в Древнем Риме налоговая система сильно развивалась с ходом времени. На начальном этапе государство состояло из города Рима и его небольших окрестностей.

Примечательно, что в мирное время в Риме не было налогов.

Расходы по управлению государством были не так велики, в силу того, что магистраты выполняли свои должностные обязанности безвозмездно, иногда даже вкладывая много собственных средств в развитие города. Быть магистрантом и делать такие широкие жесты было почётно. Тем более, что власть всё равно сосредотачивалась в руках богатых людей. Большая часть расходов уходила на строительство общественных зданий. Государственная казна пополнялась за счёт сдачи в аренду общественных земель.

В военное время граждане облагались налогами согласно своему достатку.

Учитывая тот факт, что Древний Рим практически постоянно находился в состоянии войны, то периоды без оплаты налогов были скорее эпизодическими, чем постоянными.

Все сложившиеся обстоятельства требовали развития налоговой системы.

Система налогообложения и её совершенствование

Сумма, которую граждане должны выплачивать государству в качестве налога, устанавливалась цензорами, или избранными чиновниками. Граждане Рима делали клятвенное заявление цензорам о собственном имущественном состоянии и семейном положении.

Подобное клятвенное заявление является прототипом сегодняшней декларации о доходах физических лиц. Невероятно, но эти основы закладывались ещё в IV–III вв. до н.э.

В IV–III вв. до н.э. Римское государство постоянно увеличивало свои границы благодаря завоеваниям и включению колоний в свой состав. Налоговая система тоже менялась постоянно, как и границы государства. Для колоний были введены коммунальные или местные налоги и повинности. Одно оставалось неизменным – как и в Риме, их размер зависел от размеров доходов граждан. Их устанавливали каждые пять лет. Римские граждане, которые жили не в Риме были обязаны оплачивать и государственные, и местные налоги.

Когда в военных действия побеждали римляне, то налоги снижались или отменялись вовсе. Все средства, в которых нуждалось государство поступали от завоёванных земель.

При Лиции Корнелии Сулле (138-78 гг. до н.э.) граждане Древнего Рима совсем не платили налоги, единственное, чем пополнялась казна были деньги, полученные от сдачи в аренду земель, а также некоторых незначительных сборов и налогов на роскошь.

По мере расширения государственных площадей и захвата новых провинций Рим превратился в империю. Жители провинции были подданными империи, но не имели прав граждан. Они регулярно платили налоги в казну, что по сути было гарантом их зависимости.

Провинции выплачивали в казну прямые и косвенные налоги общегосударственного и местного характера.

Единой налоговой системы в пределах всей Римской империи не существовало.

Каждая община или государство в составе империи облагались по-разному. Города и государства, которые оказывали римским завоевателям сильное сопротивление, после поражения облагались более жесткими налогами. Немаловажно сказать о том, что зачастую Рим использовал систему налогообложения, которая была уже сформирована в той или иной местности. Менялись только направления и методы использования поступающих средств. Но общая тенденция выстраивалась таким образом, что в римскую казну платили меньше, нежели прежней власти.

Стоит упомянуть тот факт, что на плечи жителей провинций ложилось содержание местной администрации, строительство зданий, дорог и т.п. В римских провинциях типа Испании и Македонии, самым главным источником доходов были налоги с доходов рудных и соляных копей в виде 1/10 части добытых полезных ископаемых.

Очень долгий период времени в римских провинциях не было никаких государственных органов, которые бы отвечали за финансы, где бы на профессиональном уровне могли бы контролироваться налоги и их уплата. Некоторое время этим занимались откупщики. На откуп чаще всего отдавались косвенные и чрезвычайные налоги, но бывало и такое, что на откуп шли и прямые.

В основе системы откупов лежало право собирать налог от другого лица, который за это может предложить более высокую цену. Вся сумма целиком шла в казну, а откупщик, которому принадлежали государственные полномочия, вместе с помощниками и субарендаторами пытались получить с налогоплательщиков максимальную прибыль. Господство откупной системы, которая в целом не имела никаких ограничений, привело к тому, что в провинциях творился произвол. Злоупотребления и коррупция стали обычным делом.

Преобразования налоговой системы

Идея изменить и усовершенствовать налоговую систему полностью принадлежит Гай Юлию Цезарю. В первую очередь изменения коснулись откупа по прямым налогам – его полностью отменили, остался только откуп по косвенным налогам. Для каждой общины была установлена конкретная сумма налога, которую она должна была внести в казну в качестве прямых налогов. Распределять и собирать налоги должна была община. Кроме того, Гай Юлий Цезарь снизил налоги. Это произошло потому, что государство их получало напрямую и вся сумма попадала сразу в казну, а не просеивалась через карман откупщиков. Множество городов получили налоговые льготы, однако некоторые из-за упорной борьбы с Цезарем были наказаны повышением налогов.

Усовершенствование налоговой системы продолжил Август Октавиан, который во всех провинциях создал финансовые учреждения по контролю за налогообложением. Он сократил до минимума услуги откупщиков, а там, где они были сохранены, контроль за их деятельностью осуществляло государство. Август назначил в каждой провинции прокуратора, в чьи обязанности входило курирование деятельности за финансовыми учреждениями провинции.

Заново была проведена проверка налогового потенциала провинций, для более точного и справедливого распределения налогов. Этому предшествовал обмер каждой городской общины с её землями. Для каждого города был составлен личный кадастр, в котором содержались сведения о все землевладельцах. Проведена была и перепись имущественного состояния граждан. Возглавили перепись наместники провинций вместе с финансовыми чиновниками-прокураторами. Все жители провинций были обязаны в определённый день предоставить властям налоговую декларацию. Все налоговые документы хранились в финансовом органе и были основой для проведения следующей переписи имущественного состояния.

Наглядно здесь можно рассмотреть пример переписи имущественного состояния в одной из провинций Римской империи – Иудее. Сведения о землевладении содержали следующие данные:

- Наименование общины, наименование отдельного подворья, два самых близких соседа.

- Количество моргенов пахотных угодий, которые в перспективе могут быть засеяны в ближайшие 10 лет.

- Число виноградных лоз на выделенном участке.

- Количество деревьев на оливковых плантациях.

- Количество лугов и пастбищ.

- Количество лесных угодий, которые могут дать древесину.

- Пол и возраст каждого члена семьи.

Чтобы составить такой список, владелец земли должен был оценить всё сам. Чиновник, который контролировал проведение ценза, имел право уменьшить налог в том случае, если по объективным причинам снижалась продуктивность хозяйства.

Могло так произойти, что на урожайных землях в дождливый год не выдался урожай или часть лозы на виноградниках погибло, а маслины засохли, то это учитывалось при составлении ценза. Иная ситуация была, если владелец земли самостоятельно вырубил виноградники или оливковые деревья, тогда он был обязан это объяснить, и если уважительных причин не находилось, то и ценз не снижался.

Виды налогов

Основным источником налоговых доходов в провинциях был земельный налог. Его средняя ставка составляла 1/10 доходов с земельного участка, хотя в некоторых случаях применялись и особые формы налогообложения, к примеру, с количества фруктовых деревьев, в том числе, и виноградные лозы.

Налогообложению подлежала и другая собственность: недвижимость, живой инвентарь, сюда включались скот и рабы; а также предметы роскоши и драгоценности. Все жители провинции без исключения должны были оплачивать единую подушную подать.

На налоги в Древнем Риме возлагались большие надежды. С их помощью власти пытались решить фискальные задачи и даже социальные.

В 6 г. н.э. император Август ввёл налог с наследства со ставкой 5%. Этот налог был введён исключительно для граждан Рима и только свободных. Граждане провинций им не облагались.

Средства, полученные от налога на наследство средства, направлялись на обеспечение пенсионного фонда профессиональных солдат после окончания службы. Налогом не облагались ближайшие родственники солдат.

Римская империя была первой, кто ввёл промысловый налог. Его придумал император Диоклетиан.

Кроме прямых налогов в Римской империи были и косвенные налоги. Самые распространённые из них следующие:

- Налог с оборота по ставке 1%, иначе он ещё назывался акциз на внутреннее потребление.

- Налог при торговле рабами в размере 4% от их рыночной стоимости.

- Налог на освобождение рабов со ставкой 5% от их рыночной стоимости.

- Налог на соль, им облагались только жители провинций.

Таможенными пошлинами облагались все ввозимые и вывозимые из провинций товары. Величина этой пошлины дифференцировалась по видам товаров и провинциям, средняя ставка была на уровне 5%.

Особенность налоговой системы Римской империи в том, что все налоги взимались исключительно деньгами. Из этого следует, что всё населения просто обязано было производить излишки товаров для последующей их продажи. Это положительно сказывалось на товарно-денежных отношениях, которые стали поводом для глубокого погружения в процесс разделения труда и урбанизации страны.

Одновременно с тем, в соседних странах ещё была возможность платить налоги натурой.

Раздел Римской империи

Окончательный раздел Римской империи на Западную и Восточную произошёл в 395 г. н.э., когда умер Феодосий Великий. Раздел Римской империи и позже падение её Западной части стало причиной того, что в Византии всё-таки сохранились предыдущие финансовые и хозяйственные устои. Для Византии раннего периода характерно наличие 21 прямого налога. Сюда вошли поземельный налог, подушная подать, налог на оснащение армии, налог на покупку лошадей, налог на рекрутов, после оплаты которого можно было освободиться от воинской повинности, пошлина на продажу товаров, пошлина на выдачу государственных актов и некоторые другие.

Особыми налогами облагались сенаторы, чиновники и военные. Широкое распространение в Византии чрезвычайные налоги, например, на строительство флота, на содержание воинских контингентов и др.

Следует сказать, что даже такое большое количество налогов не привело Византию к процветанию. Даже наоборот, это стало причиной финансовых кризисов и ослабления мощи государства.

Презентация была опубликована 5 лет назад пользователемЮлия Языкова

Похожие презентации

Презентация на тему: " Эволюция налогообложения Налоговая система возникла и развивалась вместе с государством. На самых ранних стадиях государственной организации формой налогообложения." — Транскрипт:

2 Эволюция налогообложения Налоговая система возникла и развивалась вместе с государством. На самых ранних стадиях государственной организации формой налогообложения можно считать жертвоприношение, которое далеко не всегда было добровольным, а являлось неким неписаным законом. Данная практика существовала в течении многих столетий : от Древнего Египта до средневековой Европы. 1. Древняя Греция VII-VI вв. до н. э. Древняя Греция VII-VI вв. до н. э. 2. Древний Рим IV- I вв. до н. э. Древний Рим IV- I вв. до н. э. 3. Византия до VII в. Византия до VII в. 4. Эволюция налоговой системы России Эволюция налоговой системы России

3 Древняя Греция VII-VI вв. до н. э. Древняя Греция VII-VI вв. до н. э. Представителями знати были введены налоги на доходы в размере 1/10 или 1/20 части доходов. Это позволяло концентрировать и расходовать средства на содержание наемных армий, строительство храмов, укреплений и т. д. В то же время в древнем мире имелось и серьезное противодействие прямому налогообложению. В Афинах, например, считалось, что свободный гражданин не должен платить прямых налогов. Другое дело - добровольные пожертвования. Но когда предстояли крупные расходы, то совет или народное собрание города устанавливали процентные отчисления от доходов.

4 Древний Рим IV- I вв. до н. э. Древний Рим IV- I вв. до н. э. Многие стороны современного государства зародились именно в Древнем Риме. В мирное время граждане не платили денежных податей. Но в военное время граждане Рима облагались налогами в соответствии со своими доходами. Сумма налога определялась каждые пять лет избранными чиновниками - цензорами. В IV-III вв. до н. э. Римское государство разрасталось, основывались и завоевывались все новые города - колонии. Происходили изменения и в налоговом праве. В колониях вводились коммунальные налоги и повинности. Рим превращался в империю, в состав которой входили провинции, жители которых были подданными империи, но не пользовались правами гражданства. Они были обязаны платить налоги, что было свидетельством их зависимого положения. Основным налогом в Др. Риме был поземельный и единая подушная подать для жителей провинций. Существовали и косвенные налоги ( с оборота, налог на наследство и т. д.) Уже в Др. Риме налоги выполняли не только фискальную, но и стимулирующую функцию, т. к. население вносило налоги деньгами, оно вынуждено было развивать рынок и товарно - денежные отношения, углублять процесс разделения труда урбанизации.

5 Византия до VII в. Византия до VII в. Многие хозяйственные традиции Древнего Рима перешли к Византии. В ранневизантийскую эпоху до VII в. включительно существовал 21 вид прямых налогов ( поземельный, подушная подать, налоги на оснащение армии, налог на рекрутов ( заплатившие освобождались от воинской повинности ), пошлина на продажу товаров (10- 12%) и другие ). Широко практиковались в Византии и чрезвычайные налоги : на строительство флота, содержание воинских контингентов и пр. Обилие налогов не привело к финансовому процветанию Византийской империи. Наоборот, чрезмерное налоговое бремя имело своим последствием сокращение налоговой базы, а далее последовали финансовые кризисы, ослаблявшие мощь государства.

6 Эволюция налоговой системы России Эволюция налоговой системы России Финансовая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен и земель в связи с принятием в 988 году христианства - крещением Руси. Основной формой поборов в княжескую казну была ДАНЬ. После свержения татаро - монгольского ига налоговая система кардинально реформирована Иваном III : введены ПРЯМЫЕ ( подушный налог ) и КОСВЕННЫЕ НАЛОГИ ( акцизы и пошлины ), в это же время вводится первая налоговая декларация - СОШНОЕ ПИСЬМО. В царствование Алексея Михайловича ( г.) система налогообложения России была упорядочена. Так, в 1655 г. был создан специальный орган - Счетная ПАЛАТА. Эпоха реформ ПЕТРА I ( ) сыграла особую роль в становлении и развитии налогообложения. Появились новые налоги, даже налог на бороды. В период правления ЕКАТЕРИНЫ II ( ) совершенствуется управление государственными государственными органами : вводятся экспедиции государственных доходов, ревизий, ВЗИМАНИЕ НЕДОИМОК.

7 В царствование Николая II большое значение приобретают прямые налоги. В конце XIX века подушная подать заменяется на налог с городских строений, большое значение придавалось оброку - плате крестьян за пользование землей ( нынешний земельный налог ). С 1917 года открыта новая страница в экономических преобразованиях России. Существует утверждение, что после Октябрьской революции " закончилась эпоха совершенствования налогообложения " Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к 1991 году. В это время проводится широкомасштабная налоговая реформа.

№ слайда 1

История налогов. Работу выполнила: Ученица 8А МБОУ «СОШ №30» Панкратова Ольга Руководитель: учитель обществознания Гендрих Зоя Ефимовна

№ слайда 2

Для того, чтобы подробнее узнать об истории налогов, нужно знать определение данного слова. А что же такое «налоги»?

№ слайда 3

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

№ слайда 4

Движущей силой налоговых инноваций было постоянное отставание государства от развития экономики и постоянной необходимости догонять и подстраиваться под новые условия. Государства во все времена стремились быть в центре экономической активности, экономическая активность ,в свою очередь, никогда не стояла на месте, ее центр принимал все новые и новые формы.

№ слайда 5

Если в самом начале изучаемой истории главными экономическими ценностями были земля и труд по ее обработке (соответственно налог на лиц, налог на землю, барщина, рабство), то современное государство обанкротилось бы, если бы не изменило типа своих налогов.

№ слайда 6

До возникновения государств о налогах и речи не было. В них просто не было необходимости. Ты можешь и не заметить, что у тебя всё идёт хорошо, но налоговая служба напомнит. Пьер Данинос.

№ слайда 7

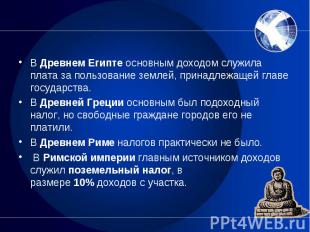

В Древнем Египте основным доходом служила плата за пользование землей, принадлежащей главе государства. В Древней Греции основным был подоходный налог, но свободные граждане городов его не платили. В Древнем Риме налогов практически не было. В Римской империи главным источником доходов служил поземельный налог, в размере 10% доходов с участка.

№ слайда 8

Чем в целом характеризовался этап развития налогообложения ?

№ слайда 9

В целом этот этап развития налогообложения характеризовался огромным количеством налогов и попаданием в налоговую базу самого широкого спектра объектов, вплоть до самых экзотических. Государство устанавливало великое множество налогов, при этом часто сбор самих налогов отдавался на откуп.

№ слайда 10

А что же такое «откуп» ?

№ слайда 11

Откуп - это система сбора с населения налогов и других государственных доходов, при которой государство за определённую плату передаёт право их сбора частным лицам (откупщикам).

№ слайда 12

Виды налоговналоги, которые взимаются с экономических агентов за доходы от факторов производства налоги на товары и услуги, состоящие в самой цене на предметы потребления

№ слайда 13

Прямые налоги:Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или физического). Виды: Налог на прибыль. Налоги на имущество. Налоги на доход. Ресурсные платежи.

№ слайда 14

Косвенные налогиПлатит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Виды: Налог на добавленную стоимость. Акцизы. Таможенные пошлины. Налог на операции с ценными бумагами.

№ слайда 15

Из истории… Одно из изобретений Петра - налог на бани. По указу 1704 г думные люди и первостатейные купцы должны были платить с домашних бань по 3 рубля, простые дворяне, купцы и всякие разночинцы - по 1 рублю, крестьяне - по 15 копеек. Или плати – или не мойся.

№ слайда 16

Из истории…Римский император Веспасиан, который правил в 70-х годах нашей эры, ввел налог на туалеты. Именно с того времени существует выражение «Деньги не пахнут». Когда сын Веспасиана упрекнул отца в том, что он ввел налог на общественные уборные, Веспасиан поднес к его носу деньги, поступившие по этому налогу. Увы для римлян - они не смогли отказать себе в удовольствии пользоваться шикарными мраморными туалетами, поскольку туда, как и в знаменитые термы, ходили не только по прямой надобности, но и ради встреч и бесед.

№ слайда 17

Из истории…В Бюртемберге в 18 веке брали налог на воробьев. С хозяина каждого дома требовали уничтожить дюжину воробьев, за что он получал 6 крейцеров. Если же кто был не состоянии учинять насилие, с него брали налог в размере 12 крейцеров. Для того чтобы уклонится от уплаты от этого налога, жители покупали нужное количество дохлых воробьев у подпольного торговца, который доставал их на городской свалке.

№ слайда 18

Из истории… Самый известный налог в СССР - это налог на бездетность. Он был введен в 1941 г. с целью мобилизации дополнительных средств для оказания помощи многодетным матерям. Этот налог не имеет аналогов в истории и удерживался только в СССР и Монголии.

№ слайда 19

Из истории… Налог "на мир", который до сих пор удерживают в Гвинейской Республике. Каждый год без войны там оценивают в 700 бельгийских франков.

№ слайда 20

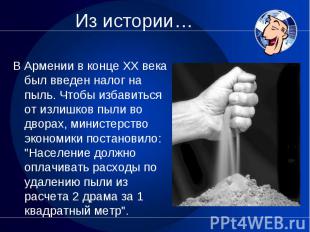

Из истории… В Армении в конце XX века был введен налог на пыль. Чтобы избавиться от излишков пыли во дворах, министерство экономики постановило: "Население должно оплачивать расходы по удалению пыли из расчета 2 драма за 1 квадратный метр".

№ слайда 21

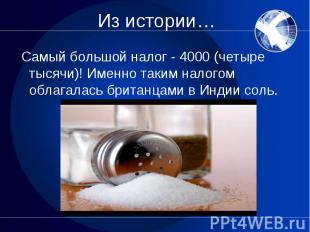

Из истории… Самый большой налог - 4000 (четыре тысячи)! Именно таким налогом облагалась британцами в Индии соль.

№ слайда 22

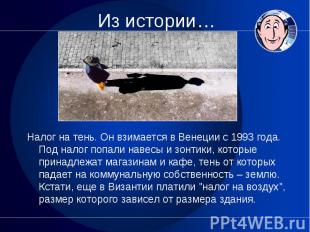

Из истории…Налог на тень. Он взимается в Венеции с 1993 года. Под налог попали навесы и зонтики, которые принадлежат магазинам и кафе, тень от которых падает на коммунальную собственность – землю. Кстати, еще в Византии платили "налог на воздух", размер которого зависел от размера здания.

№ слайда 23

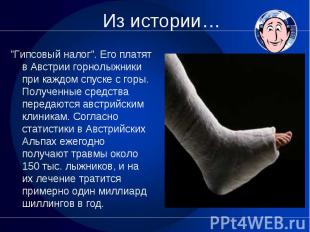

Из истории…"Гипсовый налог". Его платят в Австрии горнолыжники при каждом спуске с горы. Полученные средства передаются австрийским клиникам. Согласно статистики в Австрийских Альпах ежегодно получают травмы около 150 тыс. лыжников, и на их лечение тратится примерно один миллиард шиллингов в год.

№ слайда 24

Чем же знаменателен XIX век ?

№ слайда 25

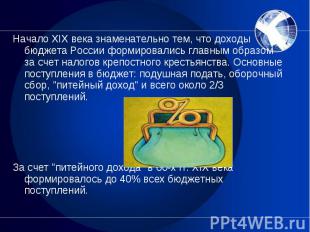

Начало XIX века знаменательно тем, что доходы бюджета России формировались главным образом за счет налогов крепостного крестьянства. Основные поступления в бюджет: подушная подать, оборочный сбор, "питейный доход" и всего около 2/3 поступлений. За счет "питейного дохода" в 60-х гг. ХIХ века формировалось до 40% всех бюджетных поступлений.

№ слайда 26

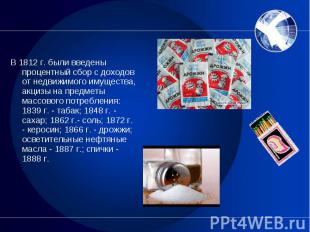

В 1812 г. были введены процентный сбор с доходов от недвижимого имущества, акцизы на предметы массового потребления: 1839 г. - табак; 1848 г. - сахар; 1862 г.- соль; 1872 г. - керосин; 1866 г. - дрожжи; осветительные нефтяные масла - 1887 г.; спички - 1888 г.

№ слайда 27

Современная налоговая система России Общие принципы построения налоговой системы в России определяет часть первая Налогового кодекса Российской Федерации, принятая Федеральным законом от 31 июля 1998 г. № 146-ФЗ. Данным нормативным документом дано определение законодательства Российской Федерации о налогах и сборах.

№ слайда 28

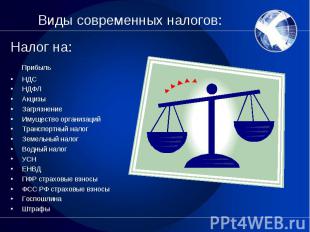

Виды современных налогов:Налог на: Прибыль НДС НДФЛ Акцизы Загрязнение Имущество организаций Транспортный налог Земельный налог Водный налог УСН ЕНВД ПФР страховые взносы ФСС РФ страховые взносы Госпошлина Штрафы

№ слайда 29

Современные принципы налогообложения таковы: 1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. 2. Налогообложение должно носить однократный характер. 3. Обязательность уплаты налогов. 4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги. 5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям. 6. Разумное сочетание прямых и косвенных налогов. 7. Использование систему налоговых льгот. 8. Четкое разделение налогов по уровням государственного правления: федеральные, региональные и местные[2].

№ слайда 30

Итак : В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Раньше, несколько веков назад, налоговая система сильно отличалась от нынешней, т.е. была совсем другой. О чем и говорится в моей презентации. В сегодняшнее время налоговая система совсем иная.

№ слайда 31

Презентация на тему Налоги Древнего Рима, предмет презентации: История. Этот материал содержит 8 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

Налоги Древнего Рима

Развитие налоговой системы Древнего Рима характеризовалось огромным количеством налогов и попаданием в налоговую базу самого широкого спектра объектов, вплоть до самых экзотических, например таких как:

Сбор на содержание надзора за рынком.

Сбор за ярлык для ослов

Сбор на воздвижение статуй

Сбор на золотой венок в качестве выражения верноподданнических чувств представителю высшей власти.

. Сбор на содержание начальника района

Налог на мыло

Особенности налогообложения в мирное и военное время

Общественные расходы покрывались путем сдачи в аренду общественных земель. Аппарат государства содержал себя сам и местные жители не платили никаких податей. Избираемые магистраты, которые избирались, не только безвозмездно исполняли обязанности, но еще и вносили на общественные нужды собственные средства на добровольной основе, считая это почетным

В военное время

В во время войны граждане Рима облагались налогом от своего имущества, для этого раз в пять лет они подавали избранным чиновникам-цензорам заявление о своем имущественном и семейном положении, на основании которых определялась сумма налога (ценз).

Источники государственных доходов

Постоянные войны не только расширяли империю, но и создавали стабильный рынок рабов, способствовали расширению товарного обмена и повышению роли денег.

Жители провинций выплачивали единый подушный налог. Но лидирующим источником дохода в Древнем Риме была земельная подать, в среднем он составлял 10% с участка земли. Налогами облагали жилье, ценности, скот и рабов. Были в Риме и косвенные налоги, например, при продаже раба взимали 4%, а обычного товара — 1%.

Домены-(промысловый налог), первый источник формирования государственной казны.Сущноть заключается в том, что государство как хозяйствующий субъект вправе осуществлять самостоятельную хозяйственную деятельность: сдавать имущество в аренду, организовывать казенные предприятия, приобретать ценные бумаги частных эмитентов и т.п.

Регалии - доходы, полученные от эксплуатации исключительного права государства заниматься определенными видами деятельности. К числу регалий можно отнести судебные пошлины, доходы от эмиссии денег, таможенные пошлины и т.д

Трибутум-разновидность имущественного налога, обложение, которому подлежали имущество римских граждан и провинциальные земли, составлявшие общественную собственность.

Косвенные налоги в Древнем Риме

Вектигаль- косвенный налоговый сбор, в широком смысле означал разнообразные косвенные сборы, по сути, представлявшие собой транзитную пошлину с товаров, перевозимых из одной местности в другую - через римское государство

Порториум (от portus - гавань) означал платеж, схожий по характеру с таможенной пошлиной. Римляне взимали его, однако, не только в гаванях с привозимых товаров и на границах империи как с провоза, так и с вывоза.

Система сбора налогов была во многом производна или даже сливалась с органами финансового управления в целом. Исполнителями решений Сената были квесторы, управлявшие Эрариумом (централизованным денежным фондом). Причем одно из его отделений (Эрариум санктум) рассматривалось как запасная казна, расходуемая только в крайних случаях.

Итак, подводя итог, нужно отметить, в Римской империи главным источником доходов служил поземельный налог, в размере10% доходов с участка. Существовали и косвенные налоги (перекладываемые на покупателей товаров.

В целом этот этап развития налогообложения характеризовался огромным количеством налогов и попаданием в налоговую базу самого широкого спектра объектов, вплоть до самых экзотических

Характерной моделью поведения государств этого этапа было взятие за основу налоговой системы Римской империи и «обогащение» ее новыми формами налогов.

Экономика Древней Греции и Рима. Тема 3. Вопросы:. 1. Экономика Древней Греции. 2. Экономика Древнего Рима. Экономическое развитие Древней Греции. Этапы. Крито-микенская эпоха: 28-12 вв. до н.э. Гомеровский период: 11–9 вв. до н.э.

- Georgio Betagh

- + Follow

Экономика Древней Греции и Рима

- Related

- More by user

Presentation Transcript

Вопросы: 1. Экономика Древней Греции. 2. Экономика Древнего Рима.

Этапы Крито-микенская эпоха: 28-12 вв. до н.э. Гомеровский период: 11–9 вв. до н.э. Полисный (архаический) период: 8–6 вв. до н.э. (становление древнегреческого полиса). Классический: 5-4 вв. до н.э. (расцвет греческих государств-городов ). Распад и гибель полисов: 4 в. до н.э. – завоевание Греции Македонией, 1 в. н.э – завоевание Римом

Полис как город-государство • Каждый город был самостоятельным государством, жившим по своим собственным законам (автономия). • Полис - это поселение земледельцев, созданный для обороны от врагов. • В большинстве полисов сельское хозяйство преобладало над ремеслом, а земледельцы были основой античного общества.

Полис как гражданская община • Полис – это гражданский коллектив. • Полис – это сельскохозяйственная община. • Человек, являлся гражданином полиса, если обладал определенными правами и выполнял свои обязанности.

Права и обязанности гражданина полиса • Право на земельную собственность. • Обязанность участия в защите родных рубежей. • Обязанность участия в политической жизни, то есть в управлении обществом.

Периодизация истории Древнего Рима Критерий: формы правления. Царский период (754/753 — 510/509 до н. э.). Республика (510/509 — 30/27 год до н. э.) Империя (30/27 г до н. э. — 491 г. н. э.)

Социальная структура Древнего Рима в VIII – III вв. до н.э.

Государственное устройство царского периода

Законы Двенадцати таблиц (451 - 450 гг. до н.э.) • Защищали частную собственность. • Утверждали суровое долговое право. • Установили предел ростовщического процента (8,33% годовых). • Определяли юридический статус основных социальных категорий римского общества (патрициев, плебеев, патронов, клиентов, свободных, рабов). • Запрещали браки плебеев с патрициями.

Социальная структура общества в начале III в. до н.э. • Полноправные: • Нобили – служилая знать: роды (и патрицианские, и плебейские), имевшие среди своих предков консулов; из них рекрутировалась основная масса магистратов и сенаторов. • Всадники – члены восемнадцати всаднических центурий; к ним относились прежде всего богатые плебеи, не занимавшие высших должностей и не включенные в сенатский список. • Остальные граждане составляли плебс. • Неполноправные: • Вольноотпущенники. • Латинские союзники. • Рабы

Виллы • средние специализированные товарные хозяйства, использующие труд рабов.

Латифундии огромные поместья с ярко выраженными чертами натурального хозяйства, образовавшиеся из множества прежде самостоятельных земельных наделов и имений и обрабатывавшиеся рабами, колонами и др. категориями зависимых и полузависимых земледельцев. Высокая стоимость содержания обширного штата рабов и резкая экстенсификация хозяйства привели к тому, что во 1-2 вв. Большая часть земли стала дробиться на мелкие участки (парцеллы) и сдаваться в аренду свободным или зависимым от землевладельца арендаторам-колонам либо иным категориям полузависимых и зависимых земледельцев. Другая, меньшая, часть земель обрабатывалась в централизованном порядке рабами и колонами, последними - за счет отработочных дней.

«Откупщики, степенные и почтенные люди, перенесли свои денежные средства и операции в эту провинцию. кроме того и представители других сословий, люди предприимчивые и деятельные, отчасти сами занимаются денежными оборотами в Азии. отчасти поместили в этой провинции большие средства». • Марк Туллий Цицерон

Дефицит госбюджета • Налоги платили в основном жители провинций, но с признанием равных прав свободных жителей провинций с правами свободных жителей Рима налоги стали обязательной платой всех граждан империи. • Огромные госрасходы (армия, чиновники, зрелища). • Серьезной проблемой были неэффективность и коррупция имперского правительства.

Основные проявления кризиса Римской империи • Сокращение рабочей силы вследствие мобилизации в армию, эпидемий. • Деградация сельского хозяйства, снижение объемов сельскохозяйственной продукции, отказ от интенсивных культур винограда и олив в пользу экстенсивного зернового хозяйства, забрасывание земли или превращение ее в пастбища. • Ухудшение качества и объемов ремесленных изделий. Сужение сферы товарного обращения. • Упадок многих крупных рабовладельческих хозяйств и разорениехозяйств мелких производителей — свободных крестьян и ремесленников. • Инфляция, связанная с постоянным обесценением монеты в интересах казны, расходы которой всегда превосходили доходы.

Пекулий • Во II в. цены на рабов поднялись в 1,5-3 раза по сравнению с республиканским периодом. Вследствие этого разорялись мелкие и средние хозяйства, основанные на труде рабов. • Стала распространяться практика выделения рабам во временное пользование небольшого земельного участка, имущества, скота, им разрешалось иметь семью. • Такое хозяйство получило название пекулий.

Система колоната • С I-II вв. н.э. распространяется система колоната: крупная земельная собственность делилась на небольшие земельные участки (парцеллы), которые сдавались колонам в аренду. • Колоны - крестьяне, арендовавшие землю у земельного магната. • Первоначально колоны должны были вносить за аренду денежную плату в сумме, установленной обычаями. Продажа полученного урожая на рынке отвлекала их от производительной деятельности, поэтому землевладельцы стали брать с колонов натуральную плату за землю. • Затем к натуральной и денежной формам выплат добавились различные формы отработок. • Квазиколоны - вольноотпущенники и рабы, получившие пекулий.

Патронат • Коммендация – процесс превращения мелких земельных собственников в зависимых крестьян. • Крестьяне, опасаясь за свою жизнь, шли под патронат, теряя свои права собственника на землю, становясь ее держателем. • При этом крестьяне избавлялись и от государственного гнета.

Вопросы для самоконтроля • В чем состояла роль античного полиса в экономической и социальной жизни Древней Греции? • Назовите основные причины и последствия греческой колонизации. • Чем Виллы отличались от латифундий? • В чем заключаются причины расцвета и кризиса системы классического рабства? • Опишите эволюцию земельной собственности в хозяйстве Древнего Рима. • Почему произошла замена рабства наемным трудом?

Читайте также: