Особенности начисления и уплаты акцизов по товарам подлежащим маркировке

Опубликовано: 27.04.2024

1. Обязанность по уплате акцизов по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, возникает со дня ввоза маркированных товаров на территорию Российской Федерации.

2. Налоговой базой для обложения акцизами являются объем, количество, иные показатели ввозимых маркированных товаров в натуральном выражении, в отношении которых установлены твердые (специфические) ставки акцизов, либо стоимость ввезенных подакцизных товаров, в отношении которых установлены адвалорные ставки акцизов, либо объем ввозимых маркированных товаров в натуральном выражении для исчисления акцизов при применении твердой (специфической) налоговой ставки и расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акцизов при применении адвалорной (в процентах) налоговой ставки в отношении товаров, для которых установлены комбинированные ставки акциза, состоящие из твердой (специфической) и адвалорной (в процентах) ставок.

Для целей исчисления акцизов по маркированным товарам под стоимостью понимается цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (контракта). Стоимостью маркированных товаров, полученных по товарообменному (бартерному) договору (контракту), а также по договору (контракту) товарного кредита, является стоимость маркированных товаров, предусмотренная договором (контрактом), при отсутствии стоимости в договоре (контракте) - стоимость, указанная в товаросопроводительных документах, при отсутствии стоимости в договоре (контракте) и товаросопроводительных документах - стоимость маркированных товаров, отраженная в бухгалтерском учете.

Расчетная стоимость маркированных товаров, в отношении которых установлены комбинированные ставки акцизов, определяется в соответствии со статьей 187.1 настоящего Кодекса.

Налоговая база для исчисления акцизов по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, определяется на дату принятия на учет налогоплательщиком ввозимых подакцизных товаров, но не позднее даты подачи статистической декларации на маркированные товары, если статистическое декларирование по таким товарам предусмотрено правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

3. Сумма акциза, подлежащая уплате по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, исчисляется налогоплательщиком самостоятельно по налоговым ставкам, установленным статьей 193 настоящего Кодекса, действующим на день уплаты акциза.

4. Акциз по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, перечисляется налогоплательщиком на счет Федерального казначейства не позднее пяти дней со дня принятия на учет ввезенных маркированных товаров.

5. Для целей уплаты акциза по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, налогоплательщик обязан представить в таможенный орган следующие документы:

1) заявление на бумажном носителе и в электронной форме по форме и форматам, утверждаемым федеральным органом исполнительной власти, уполномоченным в области таможенного дела, в количестве экземпляров, определяемом федеральным органом исполнительной власти, уполномоченным в области таможенного дела;

2) транспортные (товаросопроводительные) документы, подтверждающие перемещение маркированных товаров с территории государства - члена Евразийского экономического союза на территорию Российской Федерации;

3) документы, необходимые для подтверждения в отношении маркированных товаров статуса товаров Евразийского экономического союза;

4) счета-фактуры, оформленные в соответствии с законодательством государства - члена Евразийского экономического союза при отгрузке маркированных товаров, в случае, если их выставление (выписка) предусмотрено (предусмотрена) законодательством государства - члена Евразийского экономического союза;

5) договоры (контракты), на основании которых приобретены маркированные товары, ввезенные на территорию Российской Федерации с территории другого государства - члена Евразийского экономического союза;

6) информационное сообщение, представленное налогоплательщику одного государства - члена Евразийского экономического союза налогоплательщиком другого государства - члена Евразийского экономического союза либо налогоплательщиком государства, не являющегося членом Евразийского экономического союза, реализующим товары, ввезенные с территории другого государства - члена Евразийского экономического союза, подписанное руководителем (индивидуальным предпринимателем) и заверенное печатью организации, с указанием следующих сведений:

номера, идентифицирующего лицо в качестве налогоплательщика государства - члена Евразийского экономического союза;

полного наименования налогоплательщика государства - члена Евразийского экономического союза;

места нахождения (места жительства) налогоплательщика государства - члена Евразийского экономического союза;

номера и даты договора (контракта) о приобретении импортируемых маркированных товаров;

номера и даты спецификации.

В случае, если налогоплательщик государства - члена Евразийского экономического союза, у которого приобретаются товары, не является собственником реализуемых товаров (является комиссионером, поверенным, агентом), сведения представляются также в отношении собственника реализуемых маркированных товаров.

В случае представления информационного сообщения на иностранном языке обязательно наличие перевода на русский язык.

Информационное сообщение не представляется в случае, если сведения, предусмотренные настоящим подпунктом, содержатся в договоре (контракте), указанном в подпункте 5 настоящего пункта;

7) договоры (контракты) комиссии, поручения или агентский договор (контракт) (в случаях их заключения);

8) договоры (контракты), на основании которых приобретены товары, ввезенные на территорию Российской Федерации с территории другого государства - члена Евразийского экономического союза.

6. Документы, указанные в подпунктах 2 - 8 пункта 5 настоящей статьи, могут быть представлены в виде копий, заверенных в установленном порядке.

7. В случаях неуплаты, неполной уплаты акцизов по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, уплаты их в более поздний срок по сравнению со сроком, установленным пунктом 4 настоящей статьи, либо в случаях несоответствия данных, заявленных таможенным органам, данным, полученным в рамках обмена информацией между налоговыми и таможенными органами государств - членов Евразийского экономического союза, таможенный орган взыскивает акцизы и пени в порядке и размерах, которые установлены законодательством Российской Федерации, а также применяет способы обеспечения уплаты таможенных платежей, пеней, установленные правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

Комментируемая статья действует в редакции Федерального закона от 23.11.2015 N 323-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации", которая вступила в силу с 1 января 2016 года.

В пункте 1 статьи 186.1 НК РФ устанавливается момент, с которого возникает обязанность по уплате акцизов по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, а именно со дня ввоза маркированных товаров на территорию Российской Федерации.

В письме ФНС России от 31.05.2016 N СД-4-3/9651@ сообщается, что, поскольку взимание акциза по маркированным подакцизным товарам, ввозимым на территорию Российской Федерации с территории государств - членов ЕАЭС, осуществляется таможенными органами Российской Федерации, по вопросам, касающимся уплаты акциза при осуществлении указанного ввоза и, в частности, определения даты этого ввоза, следует обращаться в Федеральную таможенную службу.

Обращаем внимание, что форма заявления об уплате акциза по маркированным товарам Таможенного союза, ввозимым на территорию Российской Федерации с территории государства - члена Таможенного союза, утверждена Приказом ФТС РФ от 27.01.2011 N 150.

Пункт 2 статьи 186.1 НК РФ устанавливает, что следует понимать под налоговой базой при исчислении акцизов в целях комментируемой статьи.

Так, согласно абзацу 1 пункта 2 статьи 186.1 НК РФ налоговой базой для обложения акцизами являются объем, количество, иные показатели ввозимых маркированных товаров в натуральном выражении, в отношении которых установлены твердые (специфические) ставки акцизов, либо стоимость ввезенных подакцизных товаров, в отношении которых установлены адвалорные ставки акцизов, либо объем ввозимых маркированных товаров в натуральном выражении для исчисления акцизов при применении твердой (специфической) налоговой ставки и расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акцизов при применении адвалорной (в процентах) налоговой ставки в отношении товаров, для которых установлены комбинированные ставки акциза, состоящие из твердой (специфической) и адвалорной (в процентах) ставок.

Для целей исчисления акцизов по маркированным товарам под стоимостью понимается цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (контракта), что уточняется законодателем в абзаце 3 пункта 2 комментируемой статьи.

В последнем абзаце пункта 2 статьи 186.1 НК РФ определяется дата, на которую должна быть определена налоговая база для исчисления акцизов по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза.

По указанной категории товаров налоговая база по акцизам определяется на дату принятия на учет налогоплательщиком ввозимых подакцизных товаров, но не позднее даты подачи статистической декларации на маркированные товары, если статистическое декларирование по таким товарам предусмотрено правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

Пункт 3 статьи 186.1 НК РФ устанавливает обязанность налогоплательщика самостоятельно провести исчисление суммы акциза, подлежащей уплате по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза. Применяются налоговые ставки, установленные статьей 193 НК РФ, действующие на день уплаты акциза.

Пункт 4 комментируемой статьи гласит, что акциз по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, перечисляется налогоплательщиком на счет Федерального казначейства не позднее пяти дней со дня принятия на учет ввезенных маркированных товаров.

Следует также напомнить, что в соответствии с пунктом 6 статьи 6.1 НК РФ срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Пункт 5 комментируемой статьи вводит перечень документов, которые налогоплательщик обязан представить в таможенный орган для целей уплаты акциза по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза.

В письме ФНС России от 31.05.2016 N СД-4-3/9651@ указывается, что согласно положениям статьи 186.1 НК РФ для целей уплаты акциза по маркированным подакцизным товарам, ввозимым из государств - членов ЕАЭС, документы, перечень которых приведен в пункте 5 указанной статьи, представляются налогоплательщиком в таможенный орган.

При этом предусмотренное в указанном перечне заявление об уплате акциза по ввезенным товарам (в графе 16 которого указывается дата принятия налогоплательщиком этих товаров на учет) представляется в таможенный орган по форме, утвержденной Приказом ФТС России от 27.01.2011 N 150.

Одновременно ФНС России сообщает, что под принятием к учету (оприходованием) товаров понимается их постановка на бухгалтерский учет, т.е. формирование документированной систематизированной информации об объектах в соответствии с требованиями, установленными Законом от 06.12.2011 N 402-ФЗ.

Соответственно, принятие на учет ввезенных товаров подтверждается путем отражения указанной операции на соответствующих счетах бухгалтерского учета на основании первичных учетных документов, принятых в учетной политике организации для оформления указанной процедуры постановки этих товаров (продукции) на бухгалтерский учет.

Пункт 6 статьи 186.1 НК РФ предоставляет право налогоплательщикам акцизов представить в таможенный орган документы, предусмотренные пунктом 5 комментируемой статьи, в виде копий, заверенных в установленном порядке.

Во избежание каких-либо ошибок при заверении документов необходимо руководствоваться разъяснениями Минфина России "О заверении копий документов, представляемых в налоговые органы", которые даны в письме от 07.08.2014 N 03-02-РЗ/39142. Данный порядок также применяется и к копиям документов, перечень которых установлен пунктом 5 статьи 186.1 НК РФ.

Также при применении положений пункта 6 комментируемой статьи необходимо руководствоваться ГОСТ Р 6.30-2003 "Государственный стандарт Российской Федерации. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов" (утвержден Постановлением Госстандарта РФ от 03.03.2003 N 65-ст).

Также в соответствии с пунктом 7 статьи 186.1 НК РФ в случаях неуплаты, неполной уплаты акцизов по маркированным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, уплаты их в более поздний срок по сравнению со сроком, установленным пунктом 4 комментируемой статьи, либо в случаях несоответствия данных, заявленных таможенным органам, данным, полученным в рамках обмена информацией между налоговыми и таможенными органами государств - членов Евразийского экономического союза, таможенный орган взыскивает акцизы и пени в порядке и размерах, которые установлены законодательством Российской Федерации, а также применяет способы обеспечения уплаты таможенных платежей, пеней, установленные правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

Соответственно, в случаях неуплаты, неполной уплаты акцизов по маркированным товарам подлежат применению положения главы 18 Закона N 311-ФЗ и главы 16 ТК ТС.

Так, в соответствии с частью 1 статьи 150 Закона N 311-ФЗ принудительное взыскание таможенных пошлин, налогов производится с плательщиков таможенных пошлин, налогов либо за счет стоимости товаров, в отношении которых таможенные пошлины, налоги не уплачены.

При этом на основании части 3 статьи Закона N 311-ФЗ до применения мер по принудительному взысканию таможенных пошлин, налогов таможенный орган выставляет плательщику таможенных пошлин, налогов требование об уплате таможенных платежей в соответствии со статьей 152 Закона N 311-ФЗ, за исключением случаев, предусмотренных частями 2 и 3 статьи 154 и частью 2 статьи 157 Закона N 311-ФЗ, а также если плательщиком таможенных пошлин, налогов является таможенный орган.

Источник комментария:

"ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ГЛАВЕ 22 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ "АКЦИЗЫ"

Ю.М. Лермонтов, 2016

Акциз – один из видов налогообложения на некоторые группы товаров. Как рассчитывается величина выплаты, какие грузы являются подакцизными и как организована уплата налога, расскажут специалисты компании «Калипсо».

Дефиниции

Акцизы при импорте взимаются параллельно с таможенными пошлинами. Данный вид налогообложения выбран государством для товаров высокой рентабельности, то есть продукция характеризуется существенным превышением продажной цены над себестоимостью.

Как правило, уплата налога выполняется при подаче таможенной декларации. Для расчета суммы акциза существует специальная формула, которая включает в себя ставку налога, налоговую базу и вид акцизной ставки.

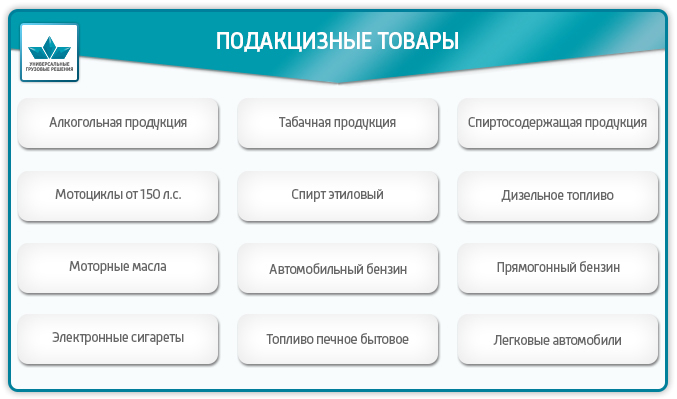

Какие товары входят в подакцизную группу

Уплата акциза при ввозе товаров применяется к ассортименту, который не входит в группу первой необходимости. Как правило, спрос на эти товары существенно не меняется при повышении или снижении их стоимости.

Список подакцизной продукции можно найти в гл. 22 Налогового кодекса Российской Федерации. Среди основных групп:

спиртсодержащие товары (решение по конкретным формам зависит от процента спирта и типа фасовки);

бензин всех октановых чисел;

мотоциклы мощностью от 150 лошадиных сил;

Сумма акциза при импорте оплачивается в казну государства согласно предусмотренному регламенту. Оформление и оплату может выполнять как декларант, так и уполномоченное лицо.

Важно знать! Ставка акцизного сбора напрямую зависит от страны происхождения продукции. Местом ее изготовления считается государство, где товар был произведен полностью или был подвергнут переработке больше, чем на 50%.

Законодательная база

Статьи 85, 86, 179, 182, 183, 193, 205 НК РФ.

Статьи 15, 70, 79, 80, 84 ТК ТС.

Расчет акциза и налоговые ставки

Акциз при ввозе рассчитывается для каждой группы товаров индивидуально. Чтобы узнать итоговую сумму, нужно знать вид акцизной ставки. Он определяется налоговым законодательством. На сегодняшний день для ввоза продукции на территорию Российской Федерации используют три вида ставок:

Твердая ставка демонстрирует сумму налога, который необходимо заплатить за единицу товара. Чтобы получить конечную стоимость, ее умножают на объем груза. Твердая ставка определяется как стоимость за единицу измерения продукции. Объем товара (налоговая база) исчисляется в литрах, штуках, килограммах, лошадиных силах.

Акциз = Ставка * Налоговую Базу

Адвалорная ставка представляет собой долевой показатель от стоимости ввозимого товара. Указывается в процентах и рассчитывается по формуле.

Акциз = Адвалорная ставка * Таможенную стоимость / 100%

Для некоторых групп товаров рассчитывается сразу два значения по адвалорной и твердой схеме. Из полученных сумм выбирают большую. В настоящее время данный метод применяют для табачных изделий.

Схема оплаты акцизов при ввозе товаров из Европы

Уплата акциза при ввозе товаров возложена на декларанта или его представителя. После подсчета суммы налога средства вносят на счет таможенного органа. Платежи является авансовыми и оплачиваются заранее. Квитанция подается вместе с декларацией.

Важно знать! В расчете таможенных платежей необходимо учитывать колебания курса валют.

При ввозе продукции, не подлежащей обязательной маркировке, уплату акциза контролирует фискальный орган.

Когда платится акциз

Взимается акциз при ввозе товаров на территорию Российской Федерации в следующих случаях:

использование товара для внутреннего потребления;

переработка груза на территории страны;

использование товаров для свободного обращения.

Налог не взимается:

в случае транзита через территорию РФ;

Сроки оплаты

В зависимости от цели ввоза акциз при импорте уплачивается в разные сроки. Если товар предназначен для внутреннего потребления, время оплаты регулирует ст. 211 ТК РФ. Налог оплачивается после регистрации таможенной декларации, но до того, как товар выпустят.

Если груз подлежит переработке для внутреннего потребления, ситуацию регулирует ст. 274 ТК. Налог следует заплатить до даты выпуска груза.

Переработка на таможенной территории регулируется ст. 250 ТК и гласит, что необходимость в уплате налога возникает с момента оформления декларации.

Советы и рекомендации специалиста

Начисление акцизного налога имеет целый ряд тонкостей. При неправильном оформлении или некорректном расчете суммы контролирующие органы могут применить штрафные санкции. Чтобы избежать финансовых и временных потерь, воспользуйтесь услугами специалистов. Таможенные брокеры компании «Калипсо» быстро и квалифицированно рассчитают сумму акциза, оформят необходимую документацию и проследят за выпуском груза.

Выводы

Акциз - обязательный дополнительный налог на некоторые группы товаров. Его уплата регламентирована законом, поэтому очень важно соблюдать порядок процедуры и правила ее оформления.

Таможенный акциз - это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка - это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц - сумма акциза

Стакц - твёрдая ставка акциза

Нб - налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц - сумма акциза

Адвст - адвалорная ставка акциза

Тс - таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

| Документ полезен? | 0 | m | n | 0 |

В целях реализации Федерального закона от 29 сентября 2019 г. N 326-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 1 Федерального закона "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" применять ставки акцизов по подакцизным товарам, ввозимым в Российскую Федерацию, обеспечив учет акцизов, уплачиваемых в доход федерального бюджета, в соответствии с кодами вида платежа и кодами бюджетной классификации Российской Федерации согласно приложению.

Заместитель руководителя

генерал-лейтенант таможенной службы

Е.В.Ягодкина

Приложение

к письму ФТС России

от 6 апреля 2020 г. N 01-11/19309

1 Для целей применения ставок акцизов необходимо руководствоваться наименованием товара и кодом единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее - ТН ВЭД ЕАЭС), за исключением позиции "средние дистилляты".

2 Согласно подпункту 2 пункта 1 статьи 181 Налогового кодекса Российской Федерации не рассматриваются как подакцизные следующие товары: подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти.

3 Согласно подпункту 2 пункта 1 статьи 181 Налогового кодекса Российской Федерации не рассматриваются как подакцизные следующие товары: лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и (или) включенные в Государственный реестр лекарственных средств, лекарственные препараты для медицинского применения в целях формирования общего рынка лекарственных средств в рамках Евразийского экономического союза, сведения о которых содержатся в едином реестре зарегистрированных лекарственных средств Евразийского экономического союза, лекарственные средства (включая гомеопатические лекарственные препараты), изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти.

4 Согласно подпункту 2 пункта 1 статьи 181 Налогового кодекса Российской Федерации не рассматриваются как подакцизные товары препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости объемом не более 100 мл.

5 Согласно подпункту 2 пункта 1 статьи 181 Налогового кодекса Российской Федерации не рассматриваются как подакцизные следующие товары: спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке, спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке, спиртосодержащая парфюмерно-косметическая продукция в малой емкости.

К спиртосодержащей парфюмерно-косметической продукции в малой емкости на основании подпункта 3 пункта 1 статьи 179.2 Налогового кодекса Российской Федерации относится:

спиртосодержащая парфюмерно-косметическая продукция с объемной долей этилового спирта до 80 процентов включительно, разливаемая в емкости не более 100 мл;

спиртосодержащая парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разливаемая в емкости не более 100 мл;

спиртосодержащая парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов исключительно, разливаемая в емкости не более 3 мл.

6 Согласно Перечню пищевой продукции в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, которая произведена с использованием или без использования этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции, с содержанием этилового спирта более 0,5 процента объема готовой продукции, не относящейся к алкогольной продукции, утвержденному постановлением Правительства Российской Федерации от 9 ноября 2017 г. N 1344 "Об утверждении перечней пищевой продукции, которая произведена с использованием или без использования этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции, с содержанием этилового спирта более 0,5 процента объема готовой продукции, не относящейся к алкогольной продукции", к алкогольной продукции не относятся смеси из сброженных напитков и смеси сброженных напитков и безалкогольных напитков, в другом месте не поименованные или не поименное или не включенные, с содержанием этилового спирта от 0,5 до 1,2 процента включительно, классифицируемые в товарных подсубпозициях 2206 00 390 1, 2206 00 590 1, 2206 00 890 1, 2206 00 890 1 ТН ВЭД ЕАЭС.

7 Согласно пункту 19 статьи 187 Налогового кодекса Российской Федерации налоговая база в отношении табака кальянного определяется как масса табачного сырья в табаке кальянном, но не менее 20 процентов массы нетто табака кальянного при условии указания на потребительской упаковке (таре) информации о массе табачного сырья. В случае отсутствия на потребительской упаковке (таре) информации о массе табачного сырья налоговая база определяется как масса нетто табака кальянного.

8 Курительный табак не облагается акцизами в том случае, если он предназначается для производства сигарет способом, отличным от ручной набивки, и ввозится предприятиями, непосредственно занимающимися производством табачной продукции, для его использования в качестве сырья при ее производстве, либо организациями или физическими лицами, ввозящими данные товары по договорам с вышеуказанными предприятиями.

Курительный табак, предназначенный для использования в качестве сырья для производства табачной продукции и ввозимый предприятиями - производителями табачной продукции для собственных нужд, освобождается от акциза при условии представления документов, подтверждающих его целевое использование в качестве сырья для промышленного производства табачных изделий (учредительных документов, в которых одним из основных видов деятельности предприятия определено производство табачной продукции).

В случае, если данный товар ввозится организациями или физическими лицами по договору с организацией - производителем табачной продукции, целевое назначение ввозимого товара как сырья для промышленного производства табачных изделий подтверждается представлением заверенной согласно установленному порядку копии договора между импортером и потребителем товара, извлечений из учредительных документов предприятия - производителя табачной продукции, в которых одним из основных видов деятельности предприятия определено производство табачной продукции.

При выпуске курительного табака, используемого в качестве сырья для производства табачной продукции, в соответствии с таможенной процедурой выпуска для внутреннего потребления таможенные органы осуществляют контроль за дальнейшим использованием товара. Использование таких товаров и распоряжение ими в иных целях допускается только с разрешения таможенного органа при условии уплаты акциза.

9 Согласно пункту 1 статьи 187.1 Налогового кодекса Российской Федерации расчетной стоимостью признается произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, ввозимых в Российскую Федерацию.

10 Согласно подпункту 15 пункта 1 статьи 181 Налогового кодекса Российской Федерации для целей взимания акциза электронными системами доставки никотина признаются электронные устройства, используемые для преобразования жидкости для электронных систем доставки никотина в аэрозоль (пар), вдыхаемый потребителем.

11 Согласно подпункту 15 пункта 1 статьи 181 Налогового кодекса Российской Федерации устройствами для нагревания табака признаются электронные устройства, используемые для образования табачного пара, вдыхаемого потребителем, путем нагревания табака без его горения или тления.

12 Согласно подпункту 16 пункта 1 статьи 181 Налогового кодекса Российской Федерации для целей взимания акциза жидкостью для электронных систем доставки никотина признается любая жидкость с содержанием жидкого никотина в объеме от 0,1 мг/мл, предназначенная для использования в электронных системах доставки никотина.

Перечень кодов ТН ВЭД ЕАЭС приведен для удобства пользования и не является исчерпывающим. Для отнесения товаров к подакцизным следует руководствоваться наименованием (описанием) товаров.

13 Для целей применения справочника нормативно-справочной информации Единой автоматизированной информационной системы таможенных органов в описании товаров при их таможенном декларировании с использованием декларации на товары следует указывать объем товара в соответствии с классификатором единиц измерения, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 "О классификаторах, используемых для заполнения таможенных деклараций", в литрах.

14 Для целей взимания акциза под легковым автомобилем понимают транспортные средства категорий М 1 , M 1 G, определяемых в соответствии с Техническим регламентом Таможенного союза "О безопасности колесных транспортных средств" (ТР ТС 018/2011).

15 Согласно подпункту 10 пункта 1 статьи 181 Налогового кодекса Российской Федерации прямогонным бензином признаются бензиновые фракции, за исключением автомобильного бензина, авиационного керосина, акрилатов, полученные в результате:

перегонки (фракционирования) нефти, газового конденсата, попутного нефтяного газа, природного газа;

переработки (химических превращений) горючих сланцев, угля, фракций нефти, фракций газового конденсата, попутного нефтяного газа, природного газа.

Бензиновой фракцией признается смесь углеводородов в жидком состоянии (при температуре 15 или 20 градусов Цельсия и давлении 760 миллиметров ртутного столба), соответствующая одновременно следующим физико-химическим характеристикам:

плотность не менее 650 кг/м 3 и не более 749 кг/м 3 при температуре 15 или 20 градусов Цельсия;

значение показателя температуры, при которой перегоняется по объему не менее 90 процентов смеси (давление 760 миллиметров ртутного столба), не превышает 215 градусов Цельсия.

не признаются бензиновой фракцией следующие виды фракций:

фракция, полученная в результате алкилирования (олигомеризации) углеводородных газов;

фракция, массовая доля метил-трет-бутилового эфира и (или) иных эфиров и (или) спиртов в которой не менее 85 процентов;

фракция, полученная в результате окисления и этерификации олефинов, ароматических углеводородов, спиртов, альдегидов, кетонов карбоновых кислот;

фракция, полученная в результате гидрирования, гидратации и дегидрирования спиртов, альдегидов, кетонов, карбоновых кислот;

фракция, массовая доля бензола и (или) толуола и (или) ксилола (в том числе параксилола и ортоксилола) в которой не менее 85 процентов;

фракция, массовая доля пентана и (или) изопентана в которой не менее 85 процентов;

фракция, массовая доля альфаметилстирола в которой не менее 95 процентов;

фракция, массовая доля изопрена в которой не менее 85 процентов.

16 В соответствии с подпунктом 11 пункта 1 статьи 181 Налогового кодекса Российской Федерации средними дистиллятами признаются смеси углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате первичной и (или) вторичной переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев, значение показателя плотности которых не превышает 930 кг/м 3 при температуре 20 градусов Цельсия, за исключением:

прямогонного бензина, циклогексана, конденсата газового стабильного, автомобильного бензина;

фракции, полученной в результате алкилирования (олигомеризации) углеводородных газов;

фракции, массовая доля метил-трет-бутилового эфира и (или) иных эфиров и (или) спиртов в которой не менее 85 процентов;

фракции, полученной в результате окисления и этерификации олефинов, ароматических углеводородов, спиртов, альдегидов, кетонов карбоновых кислот;

фракции, полученной в результате гидрирования, гидратации и дегидрирования спиртов, альдегидов, кетонов, карбоновых кислот;

фракции, массовая доля бензола и (или) толуола и (или) ксилола (в том числе параксилола и ортоксилола) в которой не менее 85 процентов;

фракции, массовая доля пентана и (или) изопентана в которой не менее 85 процентов;

фракции, массовая доля альфаметилстирола в которой не менее 95 процентов;

фракции, массовая доля изопрена в которой не менее 85 процентов;

авиационного керосина, дизельного топлива;

высоковязких продуктов, в том числе моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей;

продуктов нефтехимии, получаемых в процессах химических превращений, протекающих при температуре выше 700 градусов Цельсия (согласно технологической документации на технологическое оборудование, посредством которого осуществляются химические превращения), дегидрирования, алкилирования, окисления, гидратации, этерификации;

иных продуктов, представляющих собой смесь углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), содержащих более 30 процентов ароматических, непредельных и (или) кислородсодержащих соединений.

Высоковязкими продуктами признаются смеси углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба) с одной или несколькими из следующих физико-химических характеристик:

кинематическая вязкость при температуре 100 градусов Цельсия составляет 2,2 сантистоксов и более;

температура вспышки в открытом тигле составляет более 80 градусов Цельсия и температура застывания не превышает минус 35 градусов Цельсия.

17 С 1 апреля 2020 года средними дистиллятами признаются смеси углеводородов в жидком или твердом состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате первичной и (или) вторичной переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев, значения показателя плотности которых не превышают 1015 кг/м 3 при температуре 20 градусов Цельсия, за исключением:

авиационного керосина, авиационного керосина марки Джет-А 1;

высоковязких продуктов, в том числе моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей;

продуктов нефтехимии, получаемых в процессах химических превращений, протекающих при температуре выше 700 градусов Цельсия (согласно технологической документации на технологическое оборудование, посредством которого осуществляются химические превращения), дегидрирования, алкилирования, окисления, гидратации, этерификации;

газового конденсата, смеси газового конденсата с нефтью, непосредственно полученных с применением технологических процессов деэтанизации и (или) стабилизации и (или) фракционирования (при условии комбинации процесса фракционирования с процессом деэтанизации и (или) стабилизации);

битума, асфальта, кокса, технического углерода, серы;

иных продуктов, представляющих собой смесь углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), содержащих более 30 процентов ароматических, непредельных и (или) кислородсодержащих соединений.

В целях настоящей главы высоковязкими продуктами признаются смеси углеводородов в жидком или твердом состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате применения хотя бы одного из следующих технологических процессов:

депарафинизация селективными растворителями;

В целях настоящего подпункта смеси высоковязких продуктов с неподакцизными товарами признаются высоковязкими продуктами.

При этом такие смеси углеводородов, их смеси с неподакцизными товарами должны соответствовать одной или нескольким из следующих физико-химических характеристик:

кинематическая вязкость при температуре 100 градусов Цельсия составляет 2,2 сантистокса и более;

температура вспышки в открытом тигле составляет более 80 градусов Цельсия и температура застывания не превышает минус 35 градусов Цельсия.

С 1 апреля 2020 года ставка акциза на средние дистилляты определяется в порядке, установленном пунктом 9.1 статьи 193 Налогового кодекса Российской Федерации.

В коде подвидов доходов (14 - 17 разряды кода бюджетной классификации) указывается:

18 1000 - сумма платежа;

19 2000 - пени и проценты по соответствующему платежу.

Таможенное оформление производится в отношении любых товаров, пересекающих таможенную границу Российской Федерации. Но подакцизные товары оформляются в особом порядке. Главные особенности – уплата акцизного сбора и маркировка продукции акцизными марками.

Акциз и акцизные марки

К подакцизным товарам относятся, согласно ст. 181 Налогового кодекса РФ:

этиловый спирт, спиртосодержащая и алкогольная продукция;

табак и табачные изделия;

дизельное топливо, бензин, моторные масла и нефтепродукты;

электронные системы доставки никотина и жидкости для них.

Вся эта продукция делится на ту, которая подлежит маркировке акцизными марками, и ту, которые не подлежат маркировке.

Акцизная марка представляет собой особый вид марки для оплаты акцизного сбора. Она наклеивается на товары таким образом, что открывание упаковки влечет за собой разрыв марки. Во-первых, она является гарантией качества продукции, а во-вторых, позволяет государству контролировать оборот подакцизных товаров, например, алкогольной продукции и табачных изделий.

Чтобы получить акцизные марки для маркировки продукции, необходимо обратиться с заявлением в Центральную акцизную таможню, в компетенции которой находится выдача акцизных марок, указав количество единиц. Акцизные марки выдаются в строгом соответствии с количеством продукции. Помимо заявления необходимо приложить документы:

подтверждающие регистрацию в системе ЕГАИС.

В результате будут выданы акцизные марки в заявленном количестве, а вместе с ними временная декларация и разрешение на импорт. Обязательство по ввозу товара в определенном количестве действует в течение 8 месяцев после получения. Если за это время товар не импортирован, необходимо сдать акцизные марки. Таким же образом поступают с лишними акцизными марками, если, например, часть продукции была испорчена.

Обратите внимание! Продукция должна быть промаркирована до отгрузки товара на таможне.

По состоянию на 2019 год стоимость акцизных марок составляет:

для алкогольной продукции – 1690 руб. за 1000 шт.;

для табачных изделий – 200 руб. за 1000 шт.

Важно! В соответствии с правилами ввоза подакцизных товаров импортируют в коммерческих масштабах ювелирные изделия из драгоценных металлов и камней, хотя эти товары не относятся к подакцизным.

Таможенное оформление

Таможенное оформление подакцизной продукции производится только на специализированных таможенных постах, находящихся в ведомстве Центральной акцизной таможни. После ввоза на таможенную территорию груз размещается на СВХ.

В таможенное оформление входит проверка документации и наличия акцизных марок. Затем таможенными органами рассчитывается сумма налога и акцизного сбора. Из общей суммы акцизного сбора вычитается стоимость акцизных марок. Проверяются документы об оплате. Наконец, при отсутствии замечаний выдается разрешение на выпуск подакцизного товара в свободное обращение на территории РФ.

Таможенное оформление немаркируемых товаров выполняется в том же порядке за исключением маркировки товара акцизными марками. Акцизные марки приобретать не нужно, достаточно уплатить при таможенном оформлении акцизный сбор, рассчитывающийся как процент от таможенной стоимости.

К немаркируемым подакцизным товарам относятся:

Помимо стандартного пакета документов, на эти товары предоставляется декларация соответствия требованиям безопасности Таможенного союза. А для транспортных средств пакет документов расширяется за счет:

сертификата соответствия экологическому классу Евро-4 и выше;

документов, подтверждающих оснащение ТС системой вызова экстренных служб.

При отсутствии претензий со стороны таможенных органов выдается паспорт транспортного средства.

Сертификация

Сертификация подакцизных товаров выполняется в соответствии с нормами технического регламента ТР ТС 032/2014. Могут быть оформлены несколько видов сертификатов, в соответствии с видом сертифицируемой продукции.

Особенности перевозки

При перевозке подакцизных товаров необходимо соблюдать некоторые правила. Так, табачные изделия перевозят в фанерной таре, которая позволяет сохранить внешний вид упаковки. Причем на упаковке должна быть надпись, предупреждающая о вреде продукции для здоровья. Груз такого типа распределяется по кузову ТС по коносаментным партиям.

Спиртосодержащая продукция перевозится в специально оборудованных транспортных средствах рефрижераторного или изотермического типа, что позволяет поддерживать оптимальный температурный режим и уровень влажности.

Преимущества СБ Карго

Обращайтесь к таможенному представителю СБ Карго. Наши специалисты оказывают широкий комплекс услуг по таможенному оформлению товаров:

подготовку сопроводительных документов;

расчет таможенных платежей: сбора, пошлины, НДС;

Читайте также: