Особенности экспорта товаров необлагаемых таможенными пошлинами

Опубликовано: 14.05.2024

1. При экспорте товаров, к которым не применяются вывозные таможенные пошлины, их декларирование и выпуск осуществляются в упрощенном порядке с учетом особенностей, установленных настоящей статьей.

2. Требования таможенных органов при таможенном декларировании товаров, указанных в части 1 настоящей статьи, ограничиваются теми, которые необходимы для удостоверения факта вывоза товаров за пределы таможенной территории Таможенного союза в счет исполнения конкретной внешнеэкономической сделки и обеспечения соблюдения запретов и ограничений.

3. При декларировании товаров, указанных в части 1 настоящей статьи, в таможенный орган представляются:

2) транспортные (перевозочные) документы, если они имеются;

3) разрешения, лицензии, сертификаты и (или) иные документы, подтверждающие соблюдение установленных ограничений, если они необходимы;

4) документы, подтверждающие сведения о декларанте, если они не были представлены ранее при таможенном декларировании других товаров, о таможенном представителе, если таможенная декларация подается указанным лицом, а также полномочия физического лица, подающего таможенную декларацию в таможенный орган, за исключением случаев подачи таможенной декларации в электронном виде;

5) платежный документ, подтверждающий уплату таможенных сборов.

4. Если в представленном при декларировании инвойсе не содержится сведений о лицах, заключивших внешнеэкономическую сделку, номере и дате заключения контракта, наименовании, количестве, весе и стоимости товаров в случае, если перемещение товаров через таможенную границу Таможенного союза осуществляется на основании сделки, декларант представляет иные коммерческие документы или копию контракта (выписку из него), которые содержат указанные сведения.

5. К документам, подтверждающим сведения о декларанте, относятся:

1) учредительные документы;

2) свидетельство о государственной регистрации юридического лица либо свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя;

3) договор между декларантом и таможенным представителем;

4) доверенность физического лица на совершение действий от имени юридического лица с предъявлением документов, удостоверяющих личность;

5) подтверждение наличия трудовых отношений с таможенным представителем и наличия квалификационного аттестата специалиста по таможенным операциям в случае подачи таможенной декларации таможенным представителем.

6. В случае декларирования товаров, которые имеют внешнее сходство с товарами, к которым применяются вывозные таможенные пошлины, представляются документы, на основании которых был заявлен классификационный код товара по Товарной номенклатуре внешнеэкономической деятельности.

7. К документам, указанным в части 6 настоящей статьи, могут относиться документы:

1) содержащие сведения о составе товара (если в Товарной номенклатуре внешнеэкономической деятельности для товара примечанием к группе, позиции или текстом позиции установлены требования по содержанию каких-либо веществ (элементов), материалов в товаре);

2) технологические схемы, технологические инструкции, описание технологического процесса и иные документы, содержащие сведения о процессах переработки и видах переработки товара (если классификационным признаком, определенным в примечаниях к группе, позиции или текстом позиции Товарной номенклатуры внешнеэкономической деятельности, является вид обработки товара или степень обработки товара);

3) чертежи, блок-схемы, технический паспорт, инструкция по эксплуатации, технологические схемы, руководство пользователя и иная техническая документация, содержащая сведения о технических характеристиках товара и принципе его действия (если классификационным признаком, определенным в примечаниях к группе, позиции или текстом позиции Товарной номенклатуры внешнеэкономической деятельности, является вес, размер, мощность, производительность и иные характеристики).

8. При декларировании товаров, указанных в части 1 настоящей статьи, таможенная стоимость не определяется, не заявляется и не подтверждается.

9. Срок выпуска товаров, к которым не применяются вывозные таможенные пошлины, составляет четыре часа с момента регистрации таможенной декларации при условии представления одновременно с таможенной декларацией всех необходимых документов, за исключением случаев, когда в соответствии с настоящим Федеральным законом отдельные документы могут быть представлены после выпуска товаров. Правительством Российской Федерации может быть установлен перечень товаров, срок выпуска которых может составлять до одного рабочего дня, следующего за днем регистрации таможенной декларации. В указанные сроки таможенные органы при необходимости осуществляют проверку таможенной декларации, товаров и документов на них.

10. Таможенный орган вправе осуществить проверку товаров, указанных в части 1 настоящей статьи, и запросить дополнительные документы и сведения в случаях:

1) выявления несоответствия сведений о декларируемых товарах в таможенной декларации сведениям, содержащимся в представленных документах, и (или) маркировке или другим сведениям на упаковке товаров, и (или) внешнему виду товаров;

2) наличия предварительной информации о возможных нарушениях при таможенном декларировании, полученной от других контролирующих или надзирающих органов.

11. Проверка товаров допускается с письменного разрешения начальника таможенного органа.

12. При выявлении неточностей в указании сведений о товарах в таможенной декларации и представленных документах таможенный орган уведомляет декларанта о необходимости скорректировать (уточнить) представленные сведения. Если выявленные неточности не влияют на принятие решения таможенного органа в отношении применения запретов и ограничений на вывоз, корректировка сведений декларантом не является основанием для отказа в выпуске товаров.

Экспорт (ЭК10) — это таможенная процедура (ранее таможенный режим – экспорт), под которую помещаются товары, вывозимые с территории ЕАЭС за рубеж насовсем, при этом они теряют статус товаров Союза. Экспорт товаров (код 10) может быть использована для завершения процедур: переработка вне таможенной территории, временный вывоз. Товар, вывезенный по таможенной процедуре Экспорт 10, может быть возвращён обратно помещением под процедуру реимпорт, если прошло не более трёх лет и его внешний вид остался неизменным.

Код таможенной процедуры экспорт — ЭК10, который указывается при заполнении 1 графы таможенной декларации юридическим лицом или индивидуальным предпринимателем.

Графа 1, состоит из трёх ячеек и заполняется следующим образом:

Содержание процедуры экспорт 10

Главное назначение таможенной процедуры экспорт 10 – это таможенное оформление товаров, продаваемых за рубеж. Таможня осуществляет контроль, препятствует вывозу ценных или запрещённых законодательством товаров и осуществляет сбор таможенных платежей. Государство, поддерживая экспорт, отменило большинство товаров, от уплаты вывозных таможенных пошлин.

Кроме того, экспорт 10 может быть использован для завершения таможенных процедур:

Физические лица могут вывозить из ЕАЭС товары, только предназначенные для личного пользования. Товары, являющиеся коммерческой партией или находящиеся в списке запрещённых, вывозить нельзя. Для вывоза товаров, представляющих собой культурно-историческую ценность потребуется разрешение Министерства Культуры. Если вывозятся домашние животные, то необходим ветеринарный сертификат. В соответствии с новой редакцией Решения №157 вывоз из стран ЕАЭС физлицами алкогольных напитков, включая пиво и спирт, а также табачных изделий не ограничивается.

Юридические лица и Индивидуальные предприниматели могут вывозить товары из ЕАЭС, поместив их под процедуру экспорта. Платить таможенные платежи за экспорт товаров не требуется, кроме указанных в Постановлении Правительства от 30 августа 2013 года №754. В него включены такие товары, как: продукты нефтепереработки, газ, лесоматериалы. НДС не платится, а уплаченный НДС при закупке, подлежит возврату, если организация-плательщик НДС.

Условия для помещения товаров под процедуру экспорт

- Уплата вывозных таможенных пошлин, если они предусмотрены законодательством.

- Товар не должен находиться в списке товаров, распространение которых запрещено или ограничено согласно 7 статье ТК ЕАЭС (запреты и ограничения, предусмотренные ст. 7 ТК ЕАЭС). Эти ограничения регулируются с помощью:

- Мер нетарифного регулирования, распространяющиеся на такие товары, как животные и растения, занесённые в Красную книгу, предметы искусства, наркотики и другие.

- Мер экспортного контроля, распространяющиеся на разные виды оружия массового поражения, а также товары двойного назначения, которые можно использовать как для мирных, так и военных целей.

- Мер и требований санитарного, ветеринарно-санитарного и карантинного фитосанитарного и радиационного контроля. Для экспорта товаров, подлежащих санитарно-карантинному контролю, требуется оформление разрешения Россельхознадзора. Это такие товары, как, например, живая рыба, фрукты и другие.

- При экспорте в некоторые страны требуется подготовка товаров, например, наклейка этикеток с надписями на языке страны ввоза.

- При экспорте в страны, с которыми действует соглашение о свободной торговле, для получения преференций необходимо получить соответствующие сертификаты происхождения товаров:

- Формы СТ-1 - для стран СНГ

- Формы СТ-2 – для Черногории, Сербии

- Формы СТ-3 – для Ирана

- Формы А – для стран Евросоюза, США, Канады и Турции

Таможенные платежи при экспорте

Таможенные платежи – это вывозная таможенная пошлина, сбор, акциз, НДС.

Вывозные таможенные пошлины для большинства товаров отменены, кроме товаров, указанных в Постановлении Правительства от 30 августа 2013 года №754. Это такие товары, как спирт этиловый не денатурированный, древесина и изделия из нее, древесный уголь, нефть сырая, нефтепродукты, а также другие, относящиеся к 27 группе ТН ВЭД.

Таможенный сбор при экспорте товаров, согласно 5 пункта 47 статьи Федерального закона от 03.08.2018 № 289-ФЗ, с 4.09.2018 не взимается. Его нужно платить только за товары, вывоз которых облагается пошлинами.

НДС при экспорте составляет 0%, в соответствии со статьёй 164 НК РФ. Кроме того, уплаченный при закупке товара НДС, во избежание двойного налогообложения подлежит возмещению. Это возможно только для юридических лиц и индивидуальных предпринимателей, являющихся плательщиками НДС, организации, работающие по упрощённой схеме возместить НДС не смогут.

Акциз, в соответствии со статьёй 184 НК РФ, при экспорте не платиться, но требуется банковская гарантия.

Оформление таможенной процедуры экспорт товаров и грузов

Наша компания «Универсальные Грузовые Решения» является таможенным брокером и проводит оперативное оформление таможенной процедуры экспорт товаров и грузов на любых таможнях Российской Федерации:

При необходимости проводим таможенное оформление товаров в любых других таможенных процедурах!

Работаем с любыми участниками ВЭД:

Документы и информация для таможенного оформления

экспорта (ЭК 10) из России грузов и товаров

- Список документов для регистрации Физического лица в таможне (Смотреть)

- Список документов для регистрации Юридического лица в таможне (Смотреть)

- Список документов для регистрации Индивидуального предпринимателя в таможне (Смотреть)

- Список документов для таможенного оформления "Экспорт" (Смотреть)

Специалисты нашей компании оказывают помощь в подготовке документов и оформлению – помещению товаров под таможенную процедуру экспорт. Наши сотрудники готовы проконсультировать клиентов, какие именно документы потребуются в каждом конкретном случае.

Сроки и стоимость помещения под таможенную процедуру экспорт

Срок оформления таможенной процедуры экспорт – 1 день!

При этом цена или стоимость оформления – помещения товаров под таможенную процедуру экспорт в нашей компании является минимальной по рынку и зависит от места таможенного оформления, участника ВЭД, задач клиента, количества и объема оформляемых товаров и многих других факторов и в среднем может составлять для:

- Физического лица – 3000 - 15000 руб.

- Юридического лица или индивидуального предпринимателя – 8000 - 15000 руб.

Мы готовы стать надежным партнером на таможне!

Информация представляет интерес для тех, кто осуществляет или только собирается заниматься внешнеэкономической деятельностью с коммерческой и некоммерческой целью, а также для тех, кто планирует перевозку личных вещей, багажа, транспортных средств и получение международных почтовых отправлений с пересечением границы РФ. Знание особенностей таможенных операций в 2020 году, грамотное оформление документов позволит избежать лишних трат и провести таможенное оформление максимально быстро и результативно.

Что такое таможенные сборы

К таможенным сборам относятся платежи, взимаемые за оказание таможенных услуг по оформлению, хранению и таможенному сопровождению товаров вне зависимости от их коммерческой принадлежности. В качестве декларанта может выступать непосредственно сам владелец декларируемого имущества либо третье лицо, его замещающее и наделенное необходимыми полномочиями.

Суммы таможенных сборов рассчитываются на основании Постановления Правительства Российской Федерации за № 863 от 28 декабря 2004 года «О ставках таможенных сборов за таможенные операции». За основу исчисления принята таможенная стоимость товара в российских рублях. Размер таможенных сборов ограничен и не может превышать 100000 рублей.

Ставки таможенных сборов в 2020

Для удобства пользователей сайта были составлены таблицы, облегчающие восприятие информации. В 2020 году продолжают действовать утвержденные ранее ставки.

Сборы за таможенное оформление

В отношении товаров (ввоз и вывоз) действуют следующие тарифы по совершению таможенных операций (п.1 Постановления РФ о ставках таможенных сборов).

Таблица 1. Ставки за таможенное оформление (с учетом 75% при электронном декларировании)

Таможенная стоимость товара

Сумма таможенного сбора

До 200 тыс. рублей включительно

От 200 тыс. рублей 1 копейки до 450 тыс, рублей включительно

От 450 тыс. рублей 1 копейки до 1200 тыс. рублей включительно

От 1200 тыс. рублей 1 копейки до 2500 тыс. рублей включительно

От 2500 тыс. рублей 1 копейки до 5000 тыс. рублей включительно

От 5000 тыс. рублей 1 копейки до 10000 тыс. рублей включительно

От 10000 тыс. рублей 1 копейки

При оформлении на экспорт товаров, на которые не начисляются таможенные пошлины и налоги, для расчета используется фактическая цена в российских рублях, указанная в сопроводительной документации (договоры купли-продажи, счета-фактуры).

Пожалуйста, помогите сделать эту статью лучше. Ответьте всего на 3 вопроса.

Таблица 2. Ставки за таможенное оформление отдельно выделенных позиций.

Сумма таможенного сбора

Ценные бумаги, номинированные в иностранной валюте

500 рублей при условии оформления пакета в одной декларации

Товары для личного пользования, не используемые для осуществления предпринимательской деятельности

250 рублей (за исключением легковых автомобилей, обозначенных в товарной позиции 8703)

Автомобили легковые из товарной позиции 8703 для личного, семейного, домашнего пользования

Действует расчет согласно указанному в Таблице № 1.

Воздушные, морские, речные, смешанного типа суда

Временный ввоз, временный вывоз, переработка на или вне таможенной территории

10 тысяч рублей за одно судно, если не предусмотрено иное

Товары, не облагаемые вывозными таможенными пошлинами

1 тысяча рублей при условии, что в декларации указаны только товары, не облагаемые вывозными таможенными пошлинами

Если в одной декларации указаны товары, облагаемые и необлагаемые таможенными пошлинами, то расчет ведется путем сложения – 1 тысяча рублей за необлагаемые товары и соответствующая сумма из Таблицы 1 за товары, облагаемые таможенной пошлиной.

Сборы за таможенное сопровождение

Таможенный сбор за таможенное сопровождение взимается за сопровождение автотранспортных средств, железнодорожного транспорта, воздушных, водных судов в размерах, обозначенных в п.5 ст. 130 ФЗ № 311 от 27.11.2010 «О таможенном регулировании в Российской Федерации».

Таблица 3. Ставки за таможенное сопровождение

За каждое автотранспортное средство

За каждую единицу подвижного ж/д состава

За каждое воздушное судно

За каждое водное судно

До 50 км включительно

20000 рублей вне зависимости от расстояния

20000 рублей вне зависимости от расстояния

Свыше 50 до 100 км включительно

Свыше 100 до 200 км включительно

1000 рублей за каждые 100 км, но не менее 6000 рублей

1000 рублей за каждые 100 км, но не менее 6000 рублей

Сборы за хранение

В случае хранения товаров на складах таможенного органа декларант обязан оплатить услугу согласно ст. 130 Федерального Закона № 311-ФЗ «О таможенном регулировании в Российской Федерации».

Таблица 4. Ставки за хранение

Склад временного хранения таможенного органа

1 российский рубль с каждых 100 кг веса в день

Специально оборудованные склады для хранения отдельных видов товаров

2 российских рубля с каждых 100 кг веса в день

За какие товары таможенные сборы не взимаются

Освобождение от уплаты таможенных сборов регулируется ст. 131 ФЗ-311 от 27.11.2010 «О таможенном регулировании в Российской Федерации».

Таблица 5. Перечень товаров, освобожденных от уплаты таможенных сборов

Товары безвозмездной (гуманитарной) помощи

Имущество, принадлежащее дипломатическим представительствам, консульским службам, официальным представительствам иностранных государств и их работникам

Культурные ценности, принадлежащие музеям, архивам, хранилищам государственной или негосударственной формы собственности

Временный ввоз (допуск), временный вывоз

Товары, предназначенные для демонстрации в выставочных мероприятиях государственного масштаба, в том числе – в авиасалонах

Временный ввоз, временный вывоз

Наличная валюта государств-членов ТС, за исключением памятных монет

Ввоз, вывоз центральными банками этих государств

Товары общей стоимость меньше 200 € по курсу Центробанка на день декларирования

Товары, используемые в качестве припасов

Товары, принадлежащие частным лицам для домашнего пользования

Транспортные средства международных перевозок

Временный ввоз, при условии дальнейшего использования в международных перевозках

Запасные части и оборудование одновременно с транспортным средством

Ввоз, вывоз (ст. 349 ТК ТС)

Также таможенный сбор не взимается за ввоз/вывоз товаров, предназначенных для проведения спортивных соревнований и киносъемок, профессионального оборудования, предназначенного для выпуска СМИ, научных образцов, международных почтовых отправлений.

Пожалуйста, помогите сделать эту статью лучше. Ответьте всего на 3 вопроса.

Порядок и сроки оплаты таможенных сборов

Регулируется ст. 128 ФЗ № 311 «О таможенном регулировании в Российской Федерации»

Сбор за таможенные операции осуществляется одновременно с подачей таможенной декларации (неполной, полной, периодической, временной). При таможенном сопровождении оплата должна быть совершена до его начала, при таможенном хранении – до момента выдачи товара собственнику либо лицу, его представляющего.

Кто ответственный за оплаты таможенных сборов

Согласно п.1 ст. 320 Таможенного кодекса ответственность за уплату таможенных сборов несет декларант или его представитель (таможенный брокер). При обнаружении факта неуплаты или неполной оплаты таможенных платежей взыскание производится или с владельца товара, или с таможенного брокера.

Как рассчитать таможенные сборы

Сумма оплаты таможенного сбора определяется за оформление, сопровождение и хранение товара согласно Таблицам 1, 2, 3, 4. Исходя из имеющихся данных расчет в 2020 году также выполняется методом суммирования отдельных позиций.

Несмотря на определенные экономические трудности, российские компании-экспортеры в 2021 году только за счет вывоза товаров и услуг за границу обеспечили приток в бюджет страны 300 млрд. долларов. Одной из тенденций экспорта в России является рост числа участников ВЭД со стороны малого и среднего бизнеса, с общей долей в экспорте страны почти 10%.

Чтобы каждый заинтересованный предприниматель смог реализовать свои бизнес-идеи на внешних рынках, необходимо, как минимум, знать основные требования, которые предъявляются органами таможни к оформлению вывоза услуг и товаров за границу. В этой статье будет рассказано об основных положениях, касающихся процесса оформления товаров и услуг, о том, какие требуются сопроводительные документы, как выглядит общий порядок прохождения таможенной очистки экспорта.

Особенности таможенного оформления различных товаров на экспорт

Таможенное оформление экспорта из России, в том числе и транзитных экспортных товаров, во многом определяется типом товара, его функциональным назначением, физическими характеристиками и даже страной назначения. Каждая группа экспортных товаров имеет свою кодификацию, согласно товарной номенклатуре ТН ВЭД. В соответствии с положениями и классификациями этого нормативного документа, каждой партии груза, типу товара, органами таможни присваивается определенный профиль риска. С учетом этого профиля таможней производятся с помощью определенной методики таможенная очистка, досмотр, декларирование, определяется сумма взимаемой пошлины и процесс выпуска.

Для оформления грузов на экспорт характерны следующие особенности:

- Специфика прохождения формальностей зависит от класса и степени опасности товара (по классификации международной Конвенции МПОГ). Например, грузы класса опасности 3 и выше (к примеру, полистирол или танк-контейнеры с хлоргидридом) оформляются в упрощенном порядке с тем, чтобы такие грузы как можно быстрее доставлялись по месту назначения, не задерживались на грузовых терминалах и таможенных складах временного хранения (СВХ).

![]()

- Массовые грузы, такие, например, как уголь, зерно, удобрения, оформляются, как правило, одной декларацией, которая может действовать в течение одного года. Это значительно упрощает порядок оформления, так как не требуется при отправке каждой последующей партии груза, вагона или грузового теплохода заново декларировать товар.

![]()

- Некоторые товары, особенно имеющие вид сложной техники, промышленного оборудования, перед тем как быть задекларированными и подвергнутыми процедуре экспортного таможенного оформления, подлежат соответствующей технической экспертизе. Такая экспертиза проводится на предмет отсутствия оборонной, военной составляющей или статуса продукции двойного назначения. Экспертиза должна быть сделана заранее уполномоченными на это органами, организациями. Это технические экспертизы при ТПП (торгах промышленной палаты), а также ФСВТС и ФСТЭК.

- Если экспортируемый товар имеет свою торговую марку, например, марку машины или обуви, то декларантом, оформляющим экспорт, должен быть предоставлен документ о праве регистрации такой торговой марки.

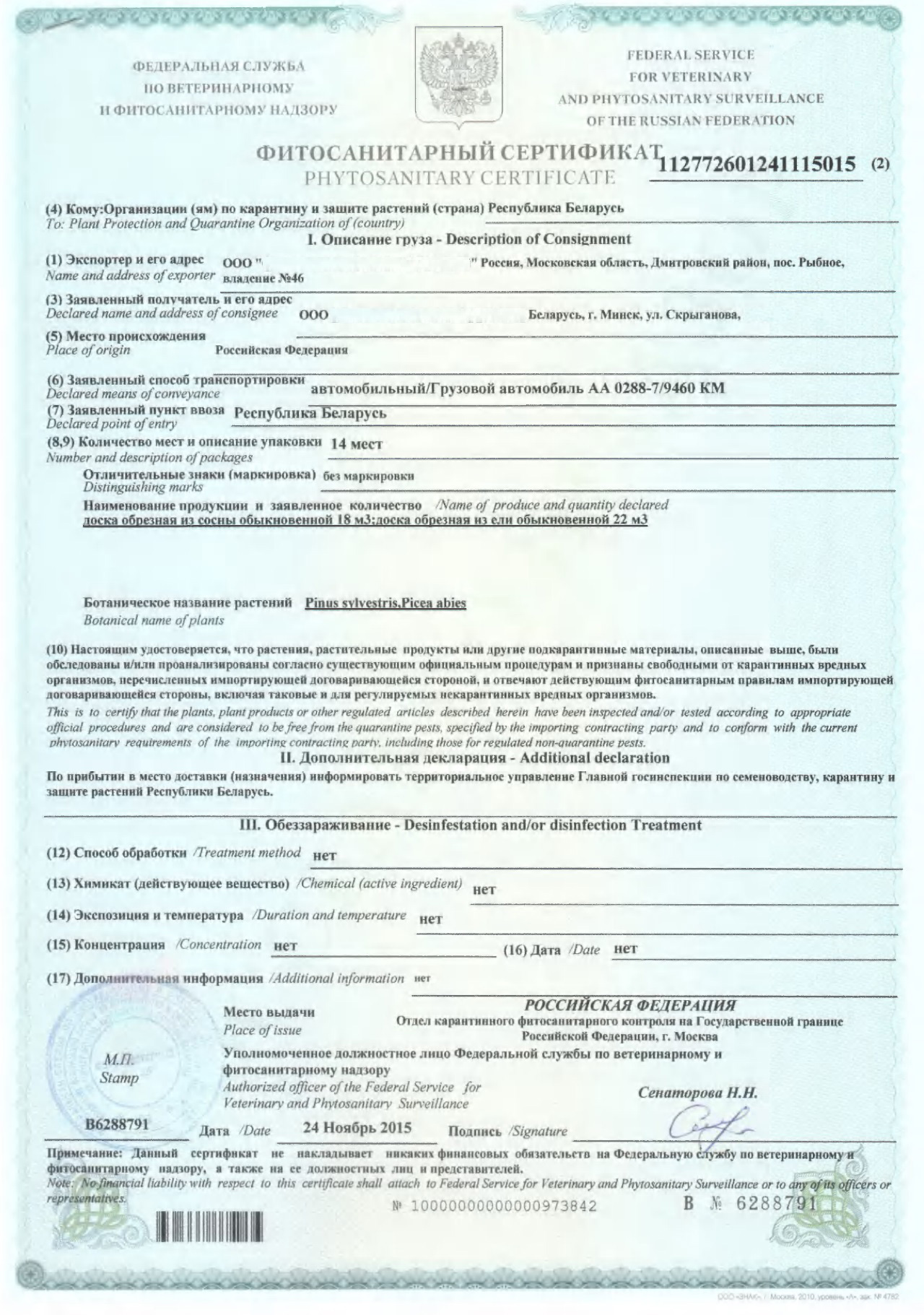

- Таможенное оформление экспорта продукции, товаров, где используется древесина (пиломатериал, мебель и даже деревянные поддоны, упаковка, крепеж) обязательно сопровождается прохождением процедуры фитосанитарного контроля.

Основные этапы и документы, необходимые для декларирования

Таможенным Кодексом предусмотрен ряд обязательных последовательных процедур, связанных с оформлением и выпуском товара, грузов в экспортном направлении. Таких этапов существует три.

Первый этап связан с извещением и предоставлением для досмотра груза. Как правило, такое извещение производится либо грузовладельцем лично, либо через нанятого посредника – транспортную- экспедиционную компанию, грузовой таможенный терминал, СВХ или таможенного брокера. Сроки извещения о прибытии груза для прохождения осмотра не должны превышать 30 минут. При этом ни грузовладелец, ни перевозчик, ни какое-либо другое уполномоченное грузовладельцем лицо не имеет прав перемещать какие бы то ни было грузы в транспортном средстве, контейнере, оставлять его без присмотра.

Т.е. грузоотправитель должен представить товар или груз к месту проведения таможенного досмотра СВХ, таможенный грузовой терминал (таможенную зону) или в соответствующий пост.

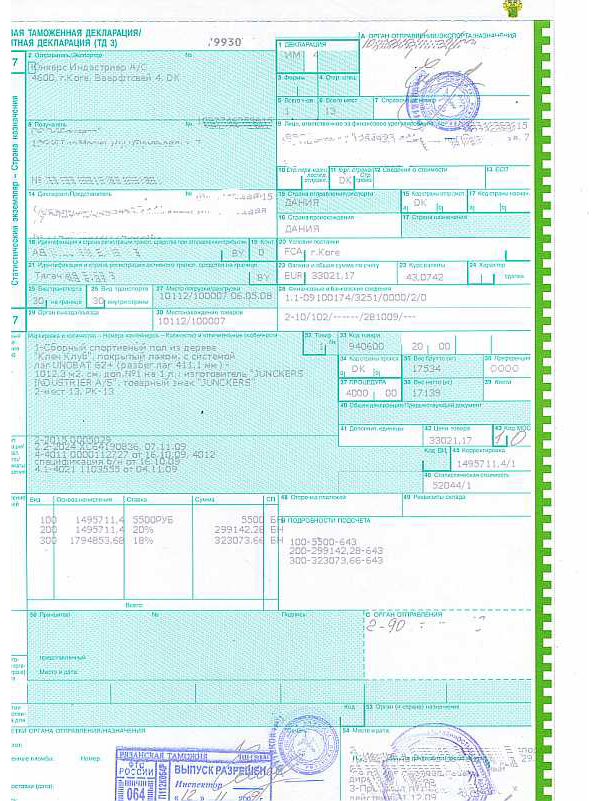

Вторым этапом прохождения экспортной процедуры является декларирование. Этим обычно занимаются специально нанятые специалисты – таможенные декларанты или брокеры, имеющие соответствующие лицензии от ФТС.

ГТД (грузовая таможенная декларация) имеет вид специального бланка с голографической защитой, в котором указывают все необходимые данные об отправителе и получателе груза, его характеристиках, весе, количестве грузовых мест, таможенную стоимость и другие необходимые данные. ГТД выпускается в трех экземплярах – один остается в таможне, другой – у грузоотправителя, а третий передается на грузовой терминал или перевозчику для оформления транспортных грузовых документов: ТТН для автотранспорта, коносамент для морских и речных перевозок (Bill of lading), авиационная накладная или air bill.

Составленная должным образом ГТД передается в специальный отдел таможни (ОКТДТ – отдел контроля и досмотра) для производства таможенной очистки вместе с другими необходимыми документами.

Этап третий – прохождение таможенного контроля, оплата всех необходимых сборов и платежей (в том числе за перевалку и хранение груза на складах таможни, опломбировку, таможенное сопровождение до места погрузки на транспортное средство).

Документы, необходимые для составления ГТД

Чтобы оформить выпуск экспортного товара или груза, для составления, оформления ГТД требуется предоставить следующий пакет документов (в зависимости от сорта и характера груза):

- документ, подтверждающий право его владения грузоотправителем – это либо сертификат о происхождении, либо контракт о покупке, свидетельство о праве собственности;

- внешнеторговый контракт с грузополучателем, паспорт сделки;

- инвойс или счет, по которому оплачивается приобретение, поставка товара, включая стоимость как самого товара, так и транспортные и другие накладные расходы;

- упаковочный лист, содержащий полное наименование и количество товара в крупногабаритной таре – ящиках, коробках, которые являются грузовыми местами. Если груз имеет сыпучий характер, то вместо упаковочного листа предоставляется выписка или погрузочный ордер соответствующего грузового терминала – например, с угольного склада или нефтяной базы.

![]()

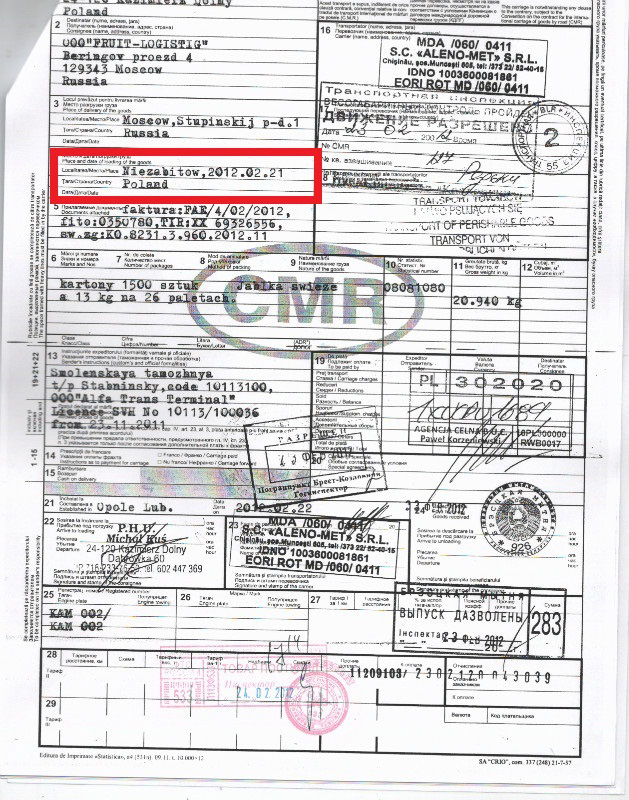

- транспортные накладные для тех случаев, когда груз доставляется на пост авто или ж/д транспортом;

- сертификаты, лицензии и другие документы, необходимые для перевозки данного типа груза – например, фитосанитарный сертификат, если производится таможенное оформление пиломатериалов на экспорт, ветеринарный сертификат для продуктов животного происхождения, свидетельство о классе опасности груза (сертификат МПОГ).

![]()

Кроме этого обязательного списка документов, органы таможни вправе потребовать от грузоотправителя любые другие документы, подтверждающие право на вывоз товара за границу.

Таможенная очистка товара для экспорта

Таможенная очистка экспортного товара или прохождение таможенного контроля состоит из трех этапов.

В первую очередь инспектор проверяет наличие всех необходимых документов, включая проверку сведений, указанных декларантом в ГТД.

После того как инспектор проверил все документы на соответствие их требованиям, по результатам такого ознакомления он может назначить дополнительные виды контроля. В частности, груз может:

- частично или полностью досматриваться с вскрытием упаковки, вплоть до полной выгрузки контейнера и пересчета всего товара поштучно;

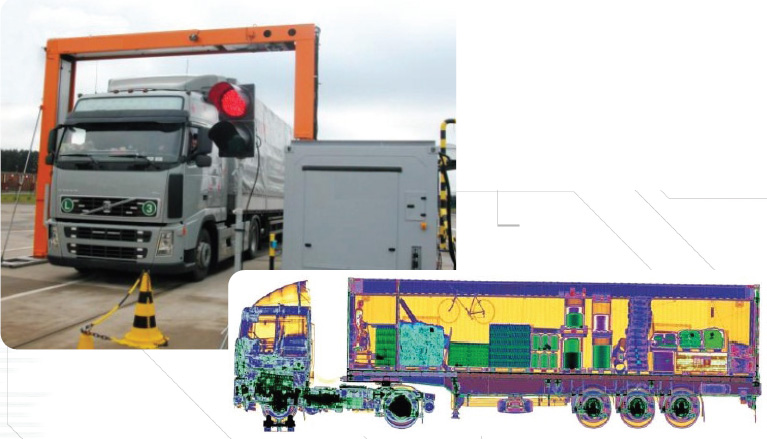

- пройти специальный инструментальный контроль. Например, контейнер может быть отправлен на прохождение ИДК (инспекционный досмотровый комплекс), где с помощью рентгеновского или инфракрасного излучения исследуется внутреннее содержание грузовых мест;

![]()

- пройти контрольное взвешивание;

- подвергнуться радиационному или биохимическому контролю;

- проверяться кинологами на предмет наличия наркосодержащих средств.

Если в процессе указанных мероприятий никаких замечаний со стороны таможенных властей не обнаружено, инспектор заканчивает работу выпуском декларации – ставит свою именную печать на таможенном поручении для последующей отгрузки товара по месту назначения.

Третий этап включает в себя полную оплату не только предъявленных пошлин, но и прочих платежей, связанных с прохождением груза через инспекционные пункты досмотра, контроля, сопровождения, пломбирования и хранения.

Определение таможенной стоимости товаров

Таможенная стоимость товара, предъявленного к вывозу на экспорт, определяется тремя основными способами. Это:

- адвалорная стоимость – процент от стоимости груза, указанной в паспорте сделки или внешнеторговом контракте;

- фиксированная плата за единицу груза, например, за 1 м 3 отгружаемого угля или 1 тонну нефтепродуктов;

- специальные тарифы, относящиеся к определенным классам грузов и товаров, например, таможенная стоимость сложного или уникального оборудования может быть определена через экспертную оценку ТПП (торговая промышленная палата) или по специальным каталогам продукции.

Кроме этого, существует ряд групп и классов товаров, по которым таможенная стоимость либо снижена до минимальных значений, либо равна нулю. Такая информация опубликована на интернет-портале ФТС РФ.

Таможенные сборы и платежи при экспорте

Кроме основного вида платежа – таможенной пошлины (в том случае если товар не освобожден полностью от экспортных пошлин и платежей), грузоотправителю со стороны органов таможни могут быть предъявлены счета к оплате за такие услуги, как:

- таможенный досмотр с применением специальных средств инструментального контроля, в том числе радиационного, биохимического и кинологического;

- хранение товара, груза, контейнера на таможенных складах временного хранения (СВХ) или на арест-площадках;

- транспортировка, перевалка груза как в пределах одной таможенной зоны, склада, так и из одной зоны в другую, например, при перемещении контейнера, при вывозе груза с досмотровой площадки таможенного поста на грузовой терминал порта или ж/д станции;

- наложение таможенных пломб и таможенное сопровождение;

- услуги сторонних организаций, экспертов, привлеченных для производства таможенной очистки груза, отправляемого на экспорт.

Упрощенный порядок таможенного оформления экспорта ЕАЭС

Существует несколько многосторонних международных договоров между Российской Федерацией и странами ближнего зарубежья, значительно упрощающих экономическое взаимодействие, в том числе предусматривающие упрощенный порядок прохождения грузами таможенных границ, унификацию документов. Одним из таких экономических союзов является договор между странами ЕАЭС. В это соглашение входят некоторые бывшие республик СССР, такие как Армения, Киргизия, Казахстан, Белоруссия, включая такие территории, как Приднестровье и Абхазия.

Для экспортных грузов, следующих в направлении этих стран, предусмотрены упрощенные правила таможенного оформления, порядка подачи документов и прохождения таможенной очистки. А именно:

- используется электронная форма подачи ГТД, в том случае если стоимость товара превышает 1000 евро;

- если товар, предъявленный к таможенному оформлению, стоит меньше 1000 евро, то вместо ГТД достаточно предоставить инспектору товарный чек или контракт покупки и приложить заявление, составленное по соответствующей форме.

Также при перемещении груза между странами ЕАЭС или при прохождении таможенного транзита используется единая форма ГТД, принимаемая всеми таможенными органами стран, входящими в это международное соглашение.

По мере роста экономических связей РФ и других стран мира, благодаря внедрению новых информационных

технологий, процесс таможенного оформления грузов как в экспортном, так и в импортном направлении, значительно упростился. Если раньше на таможенное оформление экспорта в лучшем случае уходило 2-3 дня, то сейчас экспортные отправки оформляются за считанные часы.

| Документ полезен? | 0 | m | n | 0 |

В связи со вступлением в силу с 4 сентября 2018 года Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (далее - Федеральный закон) в целях единообразного применения положений законодательства Российской Федерации при освобождении от уплаты таможенных сборов за совершение таможенных операций, связанных с выпуском товаров (далее - таможенные сборы за таможенные операции), в отношении товаров, помещаемых под таможенную процедуру экспорта, Федеральная таможенная служба разъясняет следующее.

В соответствии с подпунктом 26 части 1 статьи 47 Федерального закона таможенные сборы за таможенные операции не взимаются в отношении товаров, помещаемых под таможенную процедуру экспорта, за исключением товаров, облагаемых вывозными таможенными пошлинами.

Пунктом 1 статьи 51 Таможенного кодекса Евразийского экономического союза (далее - Кодекс) предусмотрено, что объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу Евразийского экономического союза (далее - Союз), а также иные товары в случаях, предусмотренных Кодексом. При этом для исчисления вывозных таможенных пошлин применяются ставки, установленные законодательством государства - члена Союза, в котором в соответствии со статьей 61 Кодекса они подлежат уплате, если иное не установлено международными договорами в рамках Союза и (или) двусторонними международными договорами государств-членов.

В соответствии с частью 3 статьи 3 и статьей 3.1 Закона Российской Федерации от 21 мая 1993 г. N 5003-1 "О таможенном тарифе" ставки вывозных таможенных пошлин устанавливаются Правительством Российской Федерации.

В рамках реализации указанной нормы Правительством Российской Федерации утверждены ставки вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств - членов Союза (постановление Правительства Российской Федерации от 30 августа 2013 г. N 754), а также методики расчета ставок вывозных таможенных пошлин на нефть сырую и на отдельные категории товаров, выработанных из нефти (постановление Правительства Российской Федерации от 29 марта 2013 г. N 276).

Исходя из системного толкования вышеуказанных норм ставки вывозных таможенных пошлин и методики расчета ставок вывозных таможенных пошлин на нефть сырую и на отдельные категории товаров, выработанных из нефти, утверждаются Правительством Российской Федерации для целей исчисления вывозных таможенных пошлин в отношении товаров, облагаемых такими пошлинами.

Таким образом, под товарами, облагаемыми вывозными таможенными пошлинами, понимаются товары, в отношении которых установлена ставка вывозной таможенной пошлины (в том числе ставка в размере 0% и 0 рублей). В связи с этим освобождение от уплаты таможенных сборов за таможенные операции, предусмотренное подпунктом 26 части 1 статьи 47 Федерального закона, применяется в отношении товаров, помещаемых под таможенную процедуру экспорта, в случае, если в отношении таких товаров не установлены ставки вывозных таможенных пошлин (в том числе не установлена ставка в размере 0% и 0 рублей).

При этом при исчислении сумм условно начисленных таможенных сборов за таможенные операции необходимо учитывать, что подпунктами 7.1 и 7.3 пункта 7 постановления Правительства Российской Федерации от 28 декабря 2004 г. N 863 "О ставках таможенных сборов за таможенные операции" установлены особенности уплаты таможенных сборов за таможенные операции при подаче временной и полной декларации на товары, а также декларации на товары, по которой задекларированы как товары, не облагаемые вывозными таможенными пошлинами, так и товары, облагаемые вывозными таможенными пошлинами.

Необходимо учитывать, что в случае подачи временной декларации на товары в отношении товаров, к которым применяется временное периодическое таможенное декларирование, при условии, что в такой декларации на товары одновременно декларируются как облагаемые, так и не облагаемые вывозными таможенными пошлинами товары, таможенные сборы за таможенные операции уплачиваются по ставке 5 тыс. рублей. Поскольку данная ставка является фиксированной и применяется вне зависимости от того, облагаются или не облагаются товары вывозными таможенными пошлинами, условное начисление таможенных сборов за таможенные операции во временной декларации на товары при одновременном декларировании как облагаемых, так и не облагаемых вывозными таможенными пошлинами товаров в отношении необлагаемых товаров не производится.

В целях единообразного заполнения граф декларации на товары в указанных случаях до внесения соответствующих изменений в Классификатор льгот по уплате таможенных платежей, утвержденный Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 (далее - Классификатор льгот), при декларировании товаров, помещаемых под таможенную процедуру экспорта, с заявлением освобождения от уплаты таможенных сборов за таможенные операции на основании подпункта 26 части 1 статьи 47 Федерального закона с 4 сентября 2018 года заполнение граф декларации на товары рекомендуется осуществлять с учетом особенностей, приведенных в приложении.

Прошу довести данные разъяснения до подчиненных таможенных органов для использования в работе и осуществления контроля за корректностью исчисления и взимания таможенных сборов за таможенные операции.

1) в графе 36 декларации на товары по первому элементу графы проставляется буквенный код "СИ";

2) в графе 44 декларации на товары под кодом 07011 в отношении таможенных сборов за таможенные операции указывается ссылка на подпункт 26 части 1 статьи 47 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (далее - Федеральный закон);

3) в графе 47 декларации на товары на основном листе декларации на товары по коду вида таможенного платежа 1010 указывается:

в основной строке:

колонка "Основа начисления" не заполняется;

в колонках "Ставка" и "Сумма" - 750 (при подаче декларации на товары в электронной форме) либо 1000 (в иных случаях);

в колонке "СП" - код "УН";

в дополнительной строке:

в колонке "Сумма" - цифра "0" (ноль);

в колонке "СП" - код "УМ".

1) в графе 36 декларации на товары по первому элементу графы проставляется буквенный код "СИ";

2) в графе 44 декларации на товары под кодом 07011 в отношении таможенных сборов за таможенные операции указывается ссылка на подпункт 26 части 1 статьи 47 Федерального закона;

3) в графе 47 декларации на товары на основном листе декларации на товары по коду вида таможенного платежа 1010 указывается:

в основной строке:

колонка "Основа начисления" не заполняется;

в колонках "Ставка" и "Сумма" - 3750 (при подаче декларации на товары в электронной форме) либо 5000 (в иных случаях);

в колонке "СП" - код "УН";

в дополнительной строке:

в колонке "Сумма" - цифра "0" (ноль);

в колонке "СП" - код "УМ".

1) в графе 36 декларации на товары по первому элементу графы проставляется буквенный код "СИ";

2) в графе 44 декларации на товары под кодом 07011 в отношении таможенных сборов за таможенные операции указывается ссылка на подпункт 26 части 1 статьи 47 Федерального закона;

3) в графе 47 декларации на товары на основном листе декларации на товары по коду вида таможенного платежа 1010 указывается:

в основной строке:

в колонке "Основа начисления" - основа начисления, определенная для товаров, не облагаемых вывозными таможенными пошлинами, в соответствии с абзацем десятым пункта 1 постановления Правительства Российской Федерации от 28.12.2004 N 863 (далее - Постановление N 863);

в колонке "Ставка" - ставка таможенных сборов за таможенные операции в соответствии с пунктом 1 Постановления N 863;

в колонке "Сумма" - исчисленная сумма таможенных сборов за таможенные операции;

в колонке "СП" - код "УН";

в дополнительной строке:

в колонке "Сумма" - цифра "0" (ноль);

в колонке "СП" - код "УМ".

1) в графе 36 декларации на товары по первому элементу графы:

по товарам, облагаемым вывозными таможенными пошлинами, по которым не заявляется освобождение от уплаты таможенных сборов за таможенные операции, проставляется буквенный код "ОО";

по товарам, не облагаемым вывозными таможенными пошлинами, проставляется буквенный код "СИ";

2) в графе 44 декларации на товары по товарам, не облагаемым вывозными таможенными пошлинами, под кодом 07011 в отношении таможенных сборов за таможенные операции указывается ссылка на подпункт 26 части 1 статьи 47 Федерального закона;

3) в графе 47 декларации на товары на основном листе декларации на товары по коду вида таможенного платежа 1010 указывается:

в основной строке:

в колонке "Основа начисления" - общая таможенная стоимость товаров, облагаемых вывозными таможенными пошлинами, либо основа начисления, определенная для товаров, облагаемых вывозными таможенными пошлинами, в соответствии с абзацем десятым пункта 1 Постановления N 863;

в колонке "Ставка" - ставка таможенных сборов за таможенные операции в соответствии с пунктом 1 Постановление N 863;

в колонке "Сумма" - исчисленная сумма таможенных сборов за таможенные операции;

в колонке "СП" - код "ИУ";

в дополнительной строке:

колонка "Основа начисления" не заполняется;

в колонках "Ставка" и "Сумма" - 750 (при подаче декларации на товары в электронной форме) либо 1000 (в иных случаях);

в колонке "СП" - код "УН";

во второй дополнительной строке:

в колонке "Сумма" - цифра "0" (ноль);

в колонке "СП" - код "УМ".

1) в графе 36 декларации на товары по первому элементу графы:

по товарам, облагаемым вывозными таможенными пошлинами, по которым не заявляется освобождение от уплаты таможенных сборов за таможенные операции, проставляется буквенный код "ОО";

по товарам, не облагаемым вывозными таможенными пошлинами, проставляется буквенный код "СИ";

2) в графе 44 декларации на товары по товарам, не облагаемым вывозными таможенными пошлинами, под кодом 07011 в отношении таможенных сборов за таможенные операции указывается ссылка на подпункт 26 части 1 статьи 47 Федерального закона;

3) в графе 47 декларации на товары на основном листе декларации на товары по коду вида таможенного платежа 1010 в основной строке указывается:

колонка "Основа начисления" не заполняется;

в колонках "Ставка" и "Сумма" - 3750 (при подаче декларации на товары в электронной форме) либо 5000 (в иных случаях);

в колонке "СП" - код "ИУ".

1) в графе 36 декларации на товары по первому элементу графы:

по товарам, облагаемым вывозными таможенными пошлинами, по которым не заявляется освобождение от уплаты таможенных сборов за таможенные операции, проставляется буквенный код "ОО";

по товарам, не облагаемым вывозными таможенными пошлинами, проставляется буквенный код "СИ";

2) в графе 44 декларации на товары по товарам, не облагаемым вывозными таможенными пошлинами, под кодом 07011 в отношении таможенных сборов за таможенные операции указывается ссылка на подпункт 26 части 1 статьи 47 Федерального закона;

3) в графе 47 декларации на товары на основном листе декларации на товары по коду вида таможенного платежа 1010 указывается:

в основной строке:

в колонке "Основа начисления" - общая таможенная стоимость товаров, облагаемых вывозными таможенными пошлинами, либо основа начисления, определенная для товаров, облагаемых вывозными таможенными пошлинами, в соответствии с абзацем десятым пункта 1 Постановления N 863;

в колонке "Ставка" - ставка таможенных сборов за таможенные операции в соответствии с пунктом 1 Постановления N 863;

в колонке "Сумма" - исчисленная сумма таможенных сборов за таможенные операции;

в колонке "СП" - код "ИУ";

в дополнительной строке:

в колонке "Основа начисления" - основа начисления, определенная для товаров, не облагаемых вывозными таможенными пошлинами, в соответствии с абзацем десятым пункта 1 Постановления N 863;

в колонке "Ставка" - ставка таможенных сборов за таможенные операции в соответствии с пунктом 1 Постановления N 863;

в колонке "Сумма" - исчисленная сумма таможенных сборов за таможенные операции;

в колонке "СП" - код "УН";

во второй дополнительной строке:

в колонке "Сумма" - цифра "0" (ноль);

в колонке "СП" - код "УМ".

1) в графе 36 декларации на товары по первому элементу графы:

по товарам, облагаемым вывозными таможенными пошлинами, по которым заявляется освобождение от уплаты таможенных сборов за таможенные операции 1 , проставляется соответствующий буквенный код в соответствии с Классификатором льгот по уплате таможенных платежей, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 (далее - Классификатор льгот);

по товарам, не облагаемым вывозными таможенными пошлинами, проставляется буквенный код "СИ";

2) в графе 44 декларации на товары под кодом 07011 в отношении таможенных сборов за таможенные операции указывается:

по товарам, облагаемым вывозными таможенными пошлинами, - ссылка на соответствующий нормативный правовой акт, устанавливающий освобождение от уплаты таможенных сборов за таможенные операции 1 ;

по товарам, не облагаемым вывозными таможенными пошлинами, - ссылка на подпункт 26 части 1 статьи 47 Федерального закона;

3) в графе 47 декларации на товары на основном листе декларации на товары по коду вида таможенного платежа 1010 указывается:

в основной строке:

в колонке "Основа начисления" - общая таможенная стоимость товаров, облагаемых вывозными таможенными пошлинами, либо основа начисления, определенная для товаров, облагаемых вывозными таможенными пошлинами, в соответствии с абзацем десятым пункта 1 Постановления N 863;

в колонке "Ставка" - ставка таможенных сборов за таможенные операции в соответствии с пунктом 1 Постановления N 863;

в колонке "Сумма" - исчисленная сумма таможенных сборов за таможенные операции;

в колонке "СП" - код "УН";

в дополнительной строке:

колонка "Основа начисления" не заполняется;

в колонках "Ставка" и "Сумма" - 750 (при подаче декларации на товары в электронной форме) либо 1000 (в иных случаях);

в колонке "СП" - код "УН";

в дополнительной строке:

в колонке "Сумма" - цифра "0" (ноль);

в колонке "СП" - код "УМ".

1 При условии, что такое освобождение не применяется в отношении товаров, не облагаемых вывозными таможенными пошлинами, задекларированных по этой же декларации на товары.

1) в графе 36 декларации на товары по первому элементу графы:

по товарам, облагаемым вывозными таможенными пошлинами, по которым заявляется освобождение от уплаты таможенных сборов за таможенные операции 2 , проставляется соответствующий буквенный код в соответствии с Классификатором льгот;

по товарам, не облагаемым вывозными таможенными пошлинами, проставляется буквенный код "СИ";

2) в графе 44 декларации на товары под кодом 07011 в отношении таможенных сборов за таможенные операции указывается:

по товарам, облагаемым вывозными таможенными пошлинами, - ссылка на соответствующий нормативный правовой акт, устанавливающий освобождение от уплаты таможенных сборов за таможенные операции 2 ;

по товарам, не облагаемым вывозными таможенными пошлинами, - ссылка на подпункт 26 части 1 статьи 47 Федерального закона;

3) в графе 47 декларации на товары на основном листе декларации на товары по коду вида таможенного платежа 1010 указывается:

в основной строке:

колонка "Основа начисления" не заполняется;

в колонках "Ставка" и "Сумма" - 3750 (при подаче декларации на товары в электронной форме) либо 5000 (в иных случаях);

в колонке "СП" - код "УН";

в дополнительной строке:

в колонке "Сумма" - цифра "0" (ноль);

в колонке "СП" - код "УМ".

2 При условии, что такое освобождение не применяется в отношении товаров, не облагаемых вывозными таможенными пошлинами, задекларированных по этой же декларации на товары.

1) в графе 36 декларации на товары по первому элементу графы:

по товарам, облагаемым вывозными таможенными пошлинами, по которым заявляется освобождение от уплаты таможенных сборов за таможенные операции 3 , проставляется соответствующий буквенный код в соответствии с Классификатором льгот;

по товарам, не облагаемым вывозными таможенными пошлинами, проставляется буквенный код "СИ";

2) в графе 44 декларации на товары под кодом 07011 в отношении таможенных сборов за таможенные операции указывается:

по товарам, облагаемым вывозными таможенными пошлинами, - ссылка на соответствующий нормативный правовой акт, устанавливающий освобождение от уплаты таможенных сборов за таможенные операции 3 ;

по товарам, не облагаемым вывозными таможенными пошлинами, - ссылка на подпункт 26 части 1 статьи 47 Федерального закона;

3) в графе 47 декларации на товары на основном листе декларации на товары по коду вида таможенного платежа 1010 указывается:

в основной строке:

в колонке "Основа начисления" - общая таможенная стоимость товаров, облагаемых вывозными таможенными пошлинами, либо основа начисления, определенная для товаров, облагаемых вывозными таможенными пошлинами, в соответствии с абзацем десятым пункта 1 Постановления N 863;

в колонке "Ставка" - ставка таможенных сборов за таможенные операции в соответствии с пунктом 1 Постановления N 863;

в колонке "Сумма" - исчисленная сумма таможенных сборов за таможенные операции;

в колонке "СП" - код "УН";

в дополнительной строке:

в колонке "Основа начисления" - основа начисления, определенная для товаров, не облагаемых вывозными таможенными пошлинами, в соответствии с абзацем десятым пункта 1 Постановления N 863;

в колонке "Ставка" - ставка таможенных сборов за таможенные операции в соответствии с пунктом 1 Постановления N 863;

в колонке "Сумма" - исчисленная сумма таможенных сборов за таможенные операции;

в колонке "СП" - код "УН";

во второй дополнительной строке:

в колонке "Сумма" - цифра "0" (ноль);

в колонке "СП" - код "УМ".

3 При условии, что такое освобождение не применяется в отношении товаров, не облагаемых вывозными таможенными пошлинами, задекларированных по этой же декларации на товары.

Читайте также: