Основные средства в запасе бухгалтерский и налоговый учет

Опубликовано: 29.04.2024

Основные средства — это средства труда, имеющие материально-вещественную форму и сохраняющие ее в процессе использования.

Определение основного средства для отражения его в бухгалтерском учете содержится в ПБУ 6/01.

Чтобы принять на бухгалтерский учет основное средство, нужно выполнить одновременно несколько условий:

- Объект должен быть предназначен для использования в производстве продукции, для выполнения работ или оказания услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование.

- Объект должен быть предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

- Организация не предполагает последующую перепродажу данного объекта.

- Объект способен приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В налоговом учете к основным средствам можно отнести лишь амортизируемое имущество, то есть активы стоимостью более 100 000 рублей.

Бухгалтерский и налоговый учет основных средств

Как распознать основное средство, в чем принципиальные различия налогового и бухгалтерского учета, — расскажем ниже.

Бухгалтерский учет ОС

Порядок учета основных средств регламентирует ПБУ 6/01. В нем бухгалтер сможет найти ответы на любые вопросы, касающиеся покупки, списания и других важных нюансов учета ОС.

Отнести имущество к основному средству правомерно при одновременном выполнении трех условий:

- Объект будет использован в деятельности компании и не предназначен для перепродажи.

- Планируемый период использования более года.

- Имущество способно принести реальные доходы компании (например, станок, принятый на учет в качестве ОС, будет приносить выгоду, если на нем изготавливать детали и продавать их).

Правила учета позволяют сразу списывать имущество, соответствующее критериям основного средства, если оно стоит менее 40 000 рублей. К примеру, компьютер за 34 000 рублей можно классифицировать как МПЗ и списать на затраты в день начала его использования (счета 20, 25,26, 44) без начисления амортизации.

Если компания приняла на учет основное средство, его стоимость следует равномерно погашать, начисляя амортизацию. Делать это нужно регулярно раз в месяц. Компании, которые имеют право на упрощенные способы ведения бухучета, могут сами установить период начисления амортизации (месяц, год и т. п.).

Бухгалтеры могут списывать стоимость основного средства тремя способами (п. 19 ПБУ 6/01):

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования.

Какой бы способ не был выбран, специалист по учету основных средств обязан руководствоваться правилами, закрепленными в учетной политике.

Все затраты на покупку ОС собираются на специальном счете 08 «Капитальные вложения», на счет 01 имущество ставится лишь в день ввода его в эксплуатацию.

Дебет 08 Кредит 60 — приобретено основное средство, отнесены затраты на доставку и т. п.

Дебет 19 Кредит 60 — выделен НДС с покупки.

Дебет 01 Кредит 08 — ОС введено в эксплуатацию.

Налоговый учет ОС

Главное отличие налогового учета от бухгалтерского — стоимостной лимит. НК РФ гласит, что амортизировать можно только то имущество, которое дороже 100 000 рублей (ст. 256 НК РФ).

Все, что дешевле указанной суммы, в налоговом учете бухгалтеру придется списать единовременно.

Налоговый срок амортизации напрямую зависит от срока полезного использования. Определив срок (можно посмотреть в паспорте ОС или определить с помощью комиссии из работников), следует найти амортизационную группу, к которой относится основное средство. Найдите нужную группу с помощью интерактивного справочника ОКОФ.

«Клерк» Рубрика Бухгалтерский учет

Приказом Минфина России от 17.09.2020 № 204н утвержден Федеральный стандарт бухгалтерского учета 6/2020 «Основные средства». Вообще он вступает в силу с 1 января 2022 года. Однако организация может принять решение о его применении до указанного срока, то есть и с 2021 года.

По сравнению с действующим ПБУ 6/01(который утратит силу с 01.01.2022) новый Стандарт как вводит много новых понятий, так и дает организации большую свободу действий в той или иной ситуации.

Поэтому, по моему мнению, можно часть положений ввести в действие уже с 2021 года, а с чем-то подождать и до 2022 года (или не применять их вообще).

Все «фишки» нового ФСБУ в рамках одной публикации разобрать достаточно сложно, поэтому предлагаю вниманию читателей разбор только нескольких нововведений, которые (опять-таки по моему мнению) можно применять уже с 2021 года, закрепив это в своей учетной политике.

Термин «основные средства»

В части определения самого термина «основное средства» ничего нового, по сравнению с тем, что уже имеется, не дано.

Добавлено, правда, что данный актив должен иметь материально-вещественную форму (подп. «а» п. 4 ФСБУ 6/2020), однако к чему дано такое уточнение, не совсем понятно. Ведь испокон веку другой формы у основных средств не имелось, и иметься не может.

Возможно, что при разработке этого ФСБУ и при планировании последующих у авторов были какие-то мысли на перспективу, но нам сие не ведомо*.

*После ухода начальника отдела методологии бухгалтерского учета и финансовой отчетности Минфина России пока еще неизвестно (по крайней мере на дату подготовки материала в печать), кто займет эту вакансию**.

**Как автору на днях заявили в дружеской беседе: — А кто пойдет на такую зарплату?

Но уже есть мнение (неофициальное), что столь стремительное и неуклонное приближение российского бухучета к международным стандартам следует немного притормозить. И есть вероятность, что в уже принятые ФСБУ будут вноситься изменения. Хорошо это, или плохо, и к чему это в итоге приведет, пока не ясно.

Лимит стоимости

Но вернёмся к ФСБУ 6/2020. Организация, которая начнет по нему работать, будет самостоятельно определять лимит стоимости, выше которого актив признается основным средством, а ниже — оборотным активом (инструментом, хозяйственным инвентарём и т. п.) (п. 5 ФСБУ 6/2020).

Какое экономически обоснованное решение примет по этому вопросу руководство организации, такое и будет правильным. И никто не вправе будет заявить, что оно (это решение) неверное.

И, исходя из принятого руководством решения, возможны следующие варианты.

Первый.Решено установить лимит стоимости основных средств в сумме, равной 100 тыс. руб.

Таким образом, по активам, приобретенным после начала применения ФСБУ 6/2020, исчезнет разница между их отражением в регистрах бухгалтерского учета и для целей налогообложения прибыли.

И бухгалтеру не нужно будет возиться с начислением отложенных налоговых обязательств, а затем с их погашением при приобретении различного инвентаря, инструментов, и других, относительно недорогих активов стоимостью от сорока до ста тысяч рублей.

И даже если наши законодатели через год, или там через два, опять повысят лимит стоимости основных средств для целей налогообложения прибыли, никто не может запретить организации самостоятельно сделать тоже самое.

Для организаций малого и среднего бизнеса, это, возможно, оптимальный выход.

Но при этом следует учесть, что балансовая (в девичестве — остаточная) стоимость основных средств ниже нового установленного лимита должна быть списана в порядке единовременной корректировки на нераспределенную прибыль (п. 49 ФСБУ 6/2020).

Пример

Допустим, что организация приняла решение применять положения ФСБУ 6/2020 с 01.01.2021.

В ноябре 2020 были приобретен (и введен в эксплуатацию) объект основных средств стоимостью 72 тыс. руб. (без учета НДС), которому был установлен срок полезного использования 2 года (24 месяца).

Для целей налогообложения прибыли в ноябре же его стоимость была списана на расходы. Это привело к начислению отложенного налогового обязательства в размере 14 400 руб. (72 000 руб. Х 20%).

Таким образом, принятие в ноябре к учету этого объекта следует отразить проводками:

- Дебет счета 08 Кредит счета 60 — 72 000 руб. — отражено приобретение основанного средства;

- Дебет счета 19 Кредит счета 60 — 14 400 руб. — НДС, предъявленный поставщиком;

- Дебет счета 01 Кредит счета 08 — 72 000 руб. — объект основных средств принят к учету;

- Дебет счета 68 (субсчет «Расчеты по НДС») Кредит счета 19 — 14 400 руб. — принят к вычету НДС по приобретенному объекту основных средств;

- Дебет счета 68 (субсчет «Расчеты по налогу на прибыль») Кредит счета 77 — 14 400 руб. — начислено отложенное налоговое обязательство, от суммы расходов, признанных для целей налогообложения прибыли.

С декабря в регистрах бухгалтерского учета будет начисляться амортизация по этому объекту по 3000 руб. (72 000 руб. : 24 мес.) в месяц.

Запись будет:

- Дебет счета 26 (44, 25) Кредит счета 02 — 3000 руб.

Одновременно следует на 600 руб. (3000 руб. х 20%) восстановить начисленное месяцем раньше отложенное налоговое обязательство проводкой:

- Дебет счета 77 Кредит счета 68 (субсчет «Расчеты по налогу на прибыль») — 600 руб.

Таким образом, по состоянию на 31.12.2020 остаточная (а с 01.01.2021 — балансовая) стоимость этого объекта будет равна 69 000 руб. (72 000 руб. — 3000 руб.), а величина ОНО по нему — 13 800 руб. (14 400 руб. — 600 руб.).

И одними из первых проводок за январь будут:

- Дебет счета 84 Кредит счета 02 — 69 000 руб. — скорректирована балансовая стоимость актива, ранее признававшегося основным средством.

- Дебет счета 77 Кредит счета 68 (субсчет «Субсчеты по налогу на прибыль») — 13 800 руб. — восстановлено начисленное в прошлом году отложенное налоговое обязательство.

И так нужно будет поступить по всем приобретенным в 2019-2020 году недорогим основным средствам (дешевле 100 руб.), стоимость которых еще не была перенесена на расходы по состоянию на 31.12.2020.

От такой корректировки могут себя освободить только организации, имеющие право на применение упрощенных способов ведения бухгалтерского учета, включая составление упрощенной бухгалтерской (финансовой) отчетности, то есть субъекты малого предпринимательства, не обязанные проводить обязательный аудит (п. 51 ФСБУ 6/2020).

Они будут учитывать подобные объекты, еще не полностью самортизированные, как основные средства.

Кроме того, надо будет еще и прикинуть, как такой вариант (особенно когда большинство закупаемых средств труда в организации приходится на этой ценовой сегмент: 40 тыс. руб. — 100 тыс. руб.) отразится на стоимости чистых активов к концу года. А чистые активы — это и сумма начисленных и выплаченных дивидендов, и красивый баланс для банка, в котором надо получить кредит. и много чего ещё.

Второй. Руководство организации принимает решение оставить для новых основных средств тот же самый лимит — 40 тыс. руб., или, допустим, увеличить его до 60-ти, или там, до 80-ти тыс. руб.

Возможно, что это решение для данной конкретной организации экономически целесообразно по целому ряду причин.

У бухгалтерии забот в этом случае прибавится. Кроме корректировки по объектам, которые перестанут быть основными средствами, надо будет вести обособленный учет объектов, стоимостью 60 (или 80)-100 тыс. руб.,

Но не всегда то, что удобно для бухгалтерии, выгодно для организации.

Третий (чисто теоретический, но все же). Организация принимает решение установить лимит стоимости основных средств в сумме, превышающей установленный лимит для целей налогообложения, допустим 120, или там 150 тыс. руб.

Вот здесь количество проблем резко вырастет.

Возникает (и довольно много) лиц, задающих вопрос: — а с какого перепуга вы приняли такое экзотическое решение? И если от просто любопытствующих можно отмахнуться, и попросить не совать нос в дела организации, то от банка, инвесторов, аудиторов, а то ещё и налоговиков просто так отделаться уже не получится.

Так что, еще раз повторим, это вариант больше теоретический, но он тоже не запрещен. И какой из рассмотренных выше двух (или двух с половиной) выбрать — на усмотрение руководства организации.

Со стоимостью вроде разобрались. Идем дальше.

Срок полезного использования объекта основных средств

Это период, в течение которого его использование будет приносить экономические выгоды (доход) организации (п. 8 ФСБУ 6/2020).

Для отдельных объектов основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта основных средств (там же).

И, согласно п. 9, срок полезного использования определяется из:

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

По большому счету, существенной разницы между определением срока полезного использования в ФСБУ 6/2020 и в ПБУ 6/01 (п. 4 и п. 20) я не обнаружил. Да, есть некоторые стилистические отличия, но не более.

На мой взгляд, большинство организаций, как и раньше, за руководство к действию будут брать Классификацию основных средств, утвержденную постановлением Правительства РФ от 01.01.2002 № 1. Напрямую в ФСБУ 6/2020 об этом не сказано, на раз не запрещено, значит — разрешено.

Хотя ничто не мешает воспользоваться и другой информацией — рекомендациями изготовителей, документально подтвержденным и технически обоснованным заключением комиссии по основным средствам, и т.д.

Учет объектов основных средств

Принятие объекта к учету производится на основании распорядительного документа. За образец, как и раньше, можно взять Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) или Акт о приеме-передаче здания (сооружения), формы которых (ОС-1 и ОС-1а) были утверждены постановлением Госкомстата России от 21.01.2003 № 7.

И в очередной раз обращаю внимание, что оформлением указанных документов должна заниматься не бухгалтерия, а соответствующие инженерно-технические службы организации. Это в их компетенцию должна входить оценка технического состояния приобретенного (созданного) объекта, степени пригодности его к эксплуатации, срока полезного использования и пр.

Единицей учета объектов основных средств, как и ранее, является инвентарный объект (п. 10 ФСБУ 6/2020). Больших разниц в определении этого понятия по сравнению с данным в п. 6 ПБУ 6/01 также выявить не удалось.

И точно так же при наличии у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

Такая ситуация, к примеру может возникнуть, при принятии к учету какого-нибудь супернавороченного компьютера (для графических, верстальных, монтажных и т.п. работ), для работы с которым понадобятся еще монитор, клавиатура и пр.

И монитор с клавиатурой, стоимость которых в десятки раз меньше стоимости системного блока, можно принять к учету, как отдельные инвентарные объекты, точнее, как хозяйственный инвентарь.

Можно привести еще не один пример комплексов конструктивно сочлененных предметов, стоимость и срок полезного использования частей которых существенно отличаются.

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Реформа бухучета в России идет полным ходом. Очередной ее этап наступит в 2021 году, когда обязательным станет применение ФСБУ 5/2019 "Запасы", утв. Приказом Минфина России от 15.11.2019 N 180н (далее - ФСБУ 5/2019). Многие нормы нового стандарта бухгалтерского учета носят системообразующий характер, могут привести к принципиальным изменениям учета, потребуют пересмотра учетной политики и соответствующих настроек в бухгалтерской программе.

Нормативная база

Принятие и введение в действие ФСБУ 5/2019 "Запасы" влечет за собой отмену нормативно-методических актов, которые до 2021 года вместе с ПБУ 5/01 применялись для учета материально-производственных запасов. Так, отменяются (п. 1 ФСБУ 5/2019):

- Положение по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01);

- Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н;

- Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. Приказом Минфина РФ от 26.12.2002 N 135н.

Это потребует серьезной доработки внутренних стандартов экономических субъектов. Идея заключается в установлении новых правил бухгалтерского учета запасов, в наибольшей степени соответствующих требованиям МСФО (IAS) 2 "Запасы" (введен в действие на территории РФ Приказом Минфина России от 28.12.2015 N 217н). Это в конечном итоге должно способствовать повышению достоверности бухгалтерской (финансовой) отчетности.

В налоговом учете сырья, материалов, комплектующих, канцтоваров и прочих активов в связи с вступлением в силу ФСБУ 5/2019 ничего не меняется (Письмо Минфина России от 30.10.2020 N 03-03-06/1/95824).

Что относится к запасам по новым правилам

Для целей бухгалтерского учета запасы – это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо в течение не более 12 месяцев (п. 3 ФСБУ 5/2019, п. 1 Информационного сообщения Минфина России от 10.04.2020 N ИС-учет-27 – далее Информация Минфина). Для признания запаса в качестве актива неважно, есть ли на него право собственности (хозяйственного ведения, оперативного управления) и имеет ли он материально-вещественную форму. Важные условия (п. 5 ФСБУ 5/2019, п. 3 Информации Минфина):

- понесенные затраты обеспечат получение в будущем экономических выгод;

- определена сумма понесенных затрат.

Согласно нормам ФСБУ 5/2019 с 2021 года к запасам, кроме всего прочего, относятся незавершенное производство, объекты недвижимости, приобретенные или созданные для продажи и объекты интеллектуальной собственности (п. 3 ФСБУ 5/2019, п. 2 Информации Минфина).

Материальные ценности, приобретенные для создания основных средств (например, в качестве частей объекта или материалов для строительства), к запасам не относятся. Их следует квалифицировать как капитальные вложения с момента приобретения независимо от того, на каком счета они будут оприходованы (пп. "а" п. 5 ФСБУ 26/2020, пп. "а" п. 2 Информационного сообщения Минфина России от 03.11.2020 N ИС-учет-28). Хотя ФСБУ 26/2020 вступит в силу для обязательного применения с 2022 года, в 2021 году стоит применять такие же правила.

Организация может принять решение не отражать в составе запасов все, что приобретено для управленческих нужд и сразу признавать расходы (п. 2 ФСБУ 5/2019).

Оценка

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива"(пп. "д" п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 "Затраты по заимствованиям" (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 "Учетная политика организации": в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. "а" п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. "б" п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. "г" п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

Учет спецодежды

Многие специалисты задаются вопросом о новых правилах учета спецодежды в связи с вступлением в силу ФСБУ 5/2019 и отменой соответствующих методических указаний. Однако по этому вопросу никаких принципиальных изменений в учете не произойдет.

По нормам нового стандарта спецодежда может приниматься к бухгалтерскому учету в составе запасов по фактической себестоимости, которая определяется по общим правилам (пп. "б" п. 3, п. п. 9, 10, пп. "а" п. 11, пп. "а" п. 12 ФСБУ 5/2019). В момент передачи спецодежды в эксплуатацию ее стоимость единовременно списывается в дебет соответствующих счетов учета затрат (пп. "б" п. 41, пп. "б" п. 43 ФСБУ 5/2019).

В то же время при выполнении критериев по сроку полезного использования и по стоимости спецодежду стоит относить к основным средствам.

Согласно ФСБУ 6/2020 по учету основных средств, который вступит в силу для обязательного применения с 2022 года, организация может принять решение не применять этот стандарт в отношении активов со сроком полезного использования больше 12 месяцев, но имеющих стоимость ниже лимита, установленного организацией (п. 5 ФСБУ 6/2020). При этом затраты на приобретение таких активов признаются расходами периода, в котором они понесены (п. п. 5, 7, 8, 16, 18 ПБУ 10/99 "Расходы организации"). Следовательно, стоимость спецодежды будет списана единовременно или учтена через амортизацию.

В 2021 году, пока сохраняет действие ПБУ 6/01, для признания актива основным средством следует руководствовать его нормами. Спецодежду, которая не относится к запасам по причине длительного срока службы, стоит учитывать в составе основных средств. Такие правила бухучета действовали и раньше, до вступления в силу ФСБУ 5/2019 (Письмо Минфина России от 12.05.2003 N 16-00-14/159).

Учет побочного продукта

На практике нередки ситуации, когда в процессе производства или при проведении работ организация получает кроме основного еще побочный продукт. Например, грунт, оставшийся после обустройства площадки, или жмых, полученный при производстве масла. ФСБУ 5/2019 не регулирует порядок учета побочных продуктов.

Согласно МСФО (IAS) 2 побочные продукты могут оцениваться по чистой возможной цене продажи, которая вычитается из себестоимости основного продукта (п. 14 МСФО (IAS) 2).

Под чистой возможной ценой продажи понимается расчетная цена продажи в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи (п. 6 МСФО (IAS) 2, п. 29 ФСБУ 5/2019). Например, стоимость грунта, которая исключается из себестоимости работ по устройству площадки, будет определяться по цене его возможной реализации (без учета НДС) за минусом предполагаемых расходов на подготовку к продаже. Как следствие, балансовая стоимость основного продукта незначительно отличается от его себестоимости (п. 14 МСФО (IAS) 2).

Этот аспект важно учитывать в преддверии вступления в силу для обязательного применения ФСБУ 26/2020 "Капитальные вложения".

По новым правилам, для правильного формирования стоимости капитальных вложений, а затем и основных средств, необходимо расчетную стоимость побочной продукции вычитать из величины капитальных вложений (п. 15 ФСБУ 26/2020).

Учет незавершенного производства (НЗП)

Есть несколько принципиальных нововведений в учете НЗП по правилам ФСБУ 5/2019. Это обусловлено тем, что НЗП с 2021 года признается запасами, и новый стандарт регулирует порядок его оценки.

В единичном, массовом и серийном производстве при первоначальном признании НЗП можно оценивать по фактической себестоимости (п. 9 ФСБУ 5/2019). В единичном производстве это единственно возможный способ оценки (п. 27 ФСБУ 5/2019). В фактическую себестоимость следует включать прямые и косвенные затраты. Способ их распределения нужно установить в учетной политике.

В себестоимость нельзя включать сверхнормативный расход сырья, потери от брака и простоев, управленческие расходы, кроме случаев, когда они непосредственно связаны с выпуском продукции (п. 26 ФСБУ 5/2019, п. 7 Информации Минфина). Также остатки НЗП нельзя оценивать только по стоимости сырья и материалов. Допустимые варианты оценки НЗП (п. п. 24, 27 ФСБУ 5/2019):

- по полной себестоимости,

- по нормативной себестоимости,

- по прямым затратам.

НЗП, наравне с другими запасами, следует проверять на обесценение (п. 30 ФСБУ 5/2019). При этом следует создать резерв, размер которого будет равен сумме превышения фактической себестоимости запасов над чистой стоимостью их продажи. Балансовой стоимостью запасов будет их фактическая себестоимость за вычетом резерва.

В отношении резерва под обесценение запасов с 2021 года меняется порядок его восстановления. Если раньше восстановление резерва признавалось прочим доходом, то по правилам ФСБУ 5/2019 это будет относится на уменьшение суммы расходов, признанных в этом же периоде в связи с продажей запасов (п. 31 ФСБУ 5/2019, п. 10 Информации Минфина).

Оценка запасов после признания

С 2021 года на отчетную дату запасы оцениваются, как правило, по наименьшей из следующих величин:

- фактическая себестоимость запасов;

- чистая стоимость продажи запасов.

Данное правило обязательно для коммерческих организаций (п. 28 ФСБУ 5/2019, п. 9 Информации Минфина). Исключением из него являются случаи, предусмотренные пунктами 32 - 35 Стандарта по учету запасов. До принятия ФСБУ 5/2019 после признания МПЗ оценивались по текущей рыночной стоимости (фактическая себестоимость за минусом резерва под снижение стоимости материальных ценностей) или по фактической себестоимости.

Упрощенный бухучет

Для отдельных категорий налогоплательщиков ФСБУ 5/2019 не является обязательным для применения. Это касается микропредприятий, которые вправе вести упрощенный бухучет и составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 1 ФСБУ 5/2019).

Любая организация может принять решение не применять ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд (п. 2 ФСБУ 5/2019). При этом затраты, которые должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены (п.1, п.2 ФСБУ 5/2019).

Организации с упрощенным учетом вправе считать себестоимостью приобретенных запасов их договорную стоимость без уменьшения на скидки, премии, бонусы, льготы, а также при предоставлении отсрочки или рассрочки ставить на учет запасы по стоимости, указанной в первичных документах без дисконтирования (п. 17 ФСБУ 5/2019). Кроме того, ФСБУ 5/2019 допускает упрощенный вариант определения фактической себестоимости запасов в случае оплаты неденежными средствами (п. 14 ФСБУ 5/2019).

Применение упрощенных способов учета позволит организациям отражать запасы на отчетную дату по фактической себестоимости без уменьшения ее на сумму резерва под обесценение (п. 32 ФСБУ 5/2019).

Переход на новый стандарт

Переход на нормы ФСБУ 5/2019 можно осуществить по выбору организации: ретроспективно или перспективно. Выбранный способ необходимо раскрыть первой бухгалтерской отчетности, составленной с применением ФСБУ 5/2019 (п.п. 47, 48 ФСБУ 5/2019).

При ретроспективном переходе следует (п. 15 ПБУ 1/2008):

- скорректировать остатки по счетам учета запасов, нераспределенной прибыли и другим связанным счетам;

- при составлении бухгалтерской отчетности за первый отчетный период применения ФСБУ 5/2019 пересчитать сравнительные показатели за два предыдущих года, которые отражаются в этой отчетности.

На 1 января 2021 года надо скорректировать состав и стоимость запасов, а также сумму резерва. Корректировки, связанные с изменением доходов или расходов периодов, предшествующих периоду первого применения ФСБУ 5/2019, будут отнесены на счет 84 (п. 15 ПБУ 1/2008).

Переход на ФСБУ 5/2019 перспективно предполагает применение новых правил учета только в отношении операций, возникающих после 1 января 2021 года. Однако активы, имеющиеся на балансе организации по состоянию на 31 декабря 2020 года, надо классифицировать по новым правилам в январе 2021-го. Например, если спецодежду правомерно учитывали по правилам ПБУ 5/01 в составе МПЗ, но она не относится к запасам по ФСБУ 5/2019, ее надо перенести на счет 01 без ретроспективного пересчета показателей отчетности за прошлые периоды.

Заключение

Реформирование бухгалтерского учета, появление и вступление в силу новых федеральных стандартов должно привести к сближение национальной практики учета с требованиями МСФО.

Первым серьезным испытанием для российского бухгалтера станет ФСБУ 5/2019 "Запасы". На очереди ФСБУ 6/2020 "Основные средства", ФСБУ 26/2020 "Капитальные вложения", ФСБУ 25/2018 "Бухгалтерский учет аренды", которые станут обязательны для применения, начиная с отчетности за 2022 год. Применение новых правил учета направлено на предоставление заинтересованным пользователям бухгалтерской (финансовой) отчетности достоверной информации о финансовом состоянии организации.

Новые правила учета запасов с 2021 года

Найдите ответы на свои вопросы в КонсультантПлюс прямо сейчас. Обезопасьте себя от ошибок и штрафов.

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

Новый ФСБУ5/2019 установил критерии для признания активов в составе запасов, и один из таких критериев – это их использование в течение не более года. Это не согласуется с еще действующим ПБУ 6/01, которое разрешает малоценные ОС, которые используются больше года, или учитывать в составе запасов, или списывать единовременно. Что делать в неоднозначной ситуации, рассказал Минфин в письме от 2 марта 2021 года № 07-01-09/14384.

Новые критерии запасов

С 1 января 2021 года вступил в действие ФСБУ 5/2019 «Запасы», утвержденный приказом Минфина от 15 ноября 2019 г. № 180н.

Согласно пункту 3 ФСБУ 5/2019, запасами считаются активы, которые фирма использует в производстве продукции (выполнении работ, оказании услуг) или продает в обычном цикле операций, либо в периоде, не превышающем 12 месяцев.

Имущество со сроком полезного использования более 12 месяцев по новому ФСБУ 5/2019 не должно учитываться в составе запасов.

Тогда в каком качестве их учитывать?

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Малоценка по старому ПБУ «Основные средства»

Вместе с тем, если применять такой подход к малоценному имуществу, которое используется больше года, но стоит дешевле 40 000 рублей, а также спецодежде, спецоснастке, может оказаться, что счет 01 окажется перегруженным. Поэтому можно использовать другие действующие нормативные акты по бухгалтерскому учету и поступить иначе.

Как вы знаете, в 2021 году продолжает действовать ПБУ 6/01 «Учет основных средств». Оно предусматривает, что активы, обладающие признаками основных средств, используемые дольше года, стоимостью не более 40 000 рублей, фирма вправе списать на затраты, организовав для них забалансовый учет и контроль (п. 5 ПБУ 6/01).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как учитывать малоценку до начала применения нового ФСБУ по ОС

Таким образом, с одной стороны, 1 января 2021 малоценные основные средств и спецодежду (спецоснастку) со сроком эксплуатации свыше 12 месяцев вы можете учитывать в составе ОС и начислять на них амортизацию (п. 3 ФСБУ 5/2019). Об этом нужно прописать в учетной политике.

С другой стороны, все действующие в 2021 году бухгалтерские нормативные документы разрешают сразу учитывать такие активы в расходах (при организации их забалансового учета) (п. 5 ПБУ 6/01, ПБУ 1/2008, п. 5 ФСБУ 6/2020).

Поэтому Минфин выпустил весьма полезное письмо, которое позволяет преодолеть возникшую в 2021 году нестыковку с малоценкой.

Чиновники разрешили активы со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в бухгалтерском учете в составе МПЗ так же, как и ранее, до вступления в действие ФСБУ 5/2019.

Такой вывод сделал Минфин в письме № 07-01-09/14384 на основании абзаца 4 пункта 4 ПБУ 6/01.

Организации, которые применяют ФСБУ 6/2020 с 2021 года, воспользоваться данной рекомендацией Минфина не могут, указали чиновники. Для них вариантов учета два:

- учитывать такие активы в составе основных средств;

- затраты на приобретение таких активов признавать в расходах того периода, когда они понесены (п. 5 ФСБУ 6/2020).

Как учитывать малоценку после начала применения нового ФСБУ по ОС

ФСБУ 6/2020 «Основные средства», утвержденный приказом Минфина от 17 сентября 2020 года № 204н, обязаны применять все с 1 января 2022 года.

Согласно пункту 5 ФСБУ 6/2020, затраты на приобретение активов, которые отвечают условиям для признания в качестве основных средств, но стоят меньше лимита, установленного фирмой для ОС, должны относиться к расходам периода, в котором они понесены.

Таким образом, с 1 января 2022 года учитывать малоценку со сроком использования более года в составе запасов нельзя.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Авансовый отчет 2021: шпаргалка для бухгалтера

Не все ошибки в СЗВ-М приводят к штрафам

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В этой статье я подготовила обзор нового Стандарта и изменений в бухгалтерском учете, которые коснутся МАЛОГО БИЗНЕСА.

Статья представляет из себя конспект со ссылками на законы и моими комментариями, но рекомендую начать с видео ФСБУ 5/2019 "ЗАПАСЫ": БОЛЬШОЙ РАЗБОР для малого бизнеса. Всё об учете запасов с 2021 года.

С любовью,

Елена Позднякова

В новом Стандарте бухгалтерского учета ФСБУ 5/2019 установлено, что его могут не применять МИКРОПРЕДПРИЯТИЯ.

Кроме того, ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут не применять отдельные (наиболее сложные) положения данного Стандарта.

В этом разделе разберем, какие предприятия относятся к микропредприятиям (и стоит ли им отказываться от применения Стандарта).

Также разберем, что означает формулировка "организации с упрощенным учетом", кто к ним относится и что такое упрощенный учет.

Критерии микропредприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 15 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 120 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

Микропредприятия вправе не применять данный стандарт, но не спешите отказываться!

Итак, статус МИКРОПРЕДПРИЯТИЯ дает право не применять ФСБУ 5/2019.

Что это значит?

Еще раз внимательно прочитаем цитату из стандарта, то что выделено жирным (если отказаться от применения Стандарта): затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходом периода, в котором были понесены.

Теперь переходим к малым предприятиям.

Мы рассмотрим критерии малого предприятия, и почему малые предприятия - это организации с упрощенным учетом.

Критерии малого предприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 100 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 800 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

В качестве мини-отступления: что означает упрощенный бухгалтерский учет?

Подробно об этом написано в следующих нормативных документах:

1) Информационное сообщение Минфина России от 24.06.2016 N ИС-учет-5 "Об упрощении ведения бухгалтерского учета субъектами малого предпринимательства и рядом иных организаций"

2) Информация Минфина России от 29.06.2016 N ПЗ-3/2016

"Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности".

Можете почитать сами.

Кратко:

- можно без ПБУ 18/02

- можно без ПБУ 2/2008

- можно без резерва на оплату отпусков

- можно без ежемесячной амортизации

- можно исправлять любые ошибки, как несущественные

- можно составлять упрощенную бухгалтерскую отчетность

- можно не применять многие положения ФСБУ 5/2019 о чем далее и пойдет речь.

Хочу заметить, что ранее, до введения стандарта ФСБУ 5/2019, все малые предприятия имели возможность не признавать в учете материально-производственные запасы, и сразу списывать их на затраты (при условии, что что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов).

Такая норма следовала из ПБУ 5/01 "Учет материально-производственных запасов", пункты 13.1, 13.2, 13.3.

Теперь такое право осталось только у микропредприятий, а малые предприятия должны применять стандарт и принимать к учету запасы.

При этом для малых предприятий есть целый набор положений Стандарта, которые они имеют право не применять. В формулировке Стандарта малые предприятия называются ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ.

Пять новых положений, которые ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут НЕ ПРИМЕНЯТЬ мы рассмотрим в разделе №3 данной статьи.

А пока переходим у основным положениям ФСБУ 5/2019.

готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи

Пример:

- товары, переданные на комиссию;

- отгруженные товары, если выручку от реализации нельзя признать из-за того, что не произошел переход права собственности.

ИЗМЕНЕНИЯ:

Определение дополнено последним пунктом про "затраты, понесенные на выполнение работ, оказание услуг", в остальном не изменилось.

По старым правилам допускались 3 способа оценки незавершенного производства:

- по фактической или нормативной (плановой) производственной себестоимости - (прим.: СПОСОБ СОХРАНЕН) ;

- по прямым статьям затрат - (прим.: СПОСОБ СОХРАНЕН);

- по стоимости сырья, материалов и полуфабрикатов - ОТМЕНЕН.

объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Например:

- произведения науки, литературы и искусства;

- компьютерные программы;

- базы данных.

А теперь давайте рассмотрим вид запасов активов, который больше не относится к запасам.

Это МАЛОЦЕННЫЕ ОСНОВНЫЕ СРЕДСТВА.

Речь идет про активы со сроком службы свыше 12 месяцев, но стоимостью меньше лимита для признания основного средства в бухгалтерском учете.

Такие активы с 01.01.2021 больше нельзя учесть в составе запасов по ФСБУ 5/2019, потому что они не соответствуют определению запасов (так как в определении четко сказано, что запасами считаются активы, используемые в течение периода не более 12 месяцев).

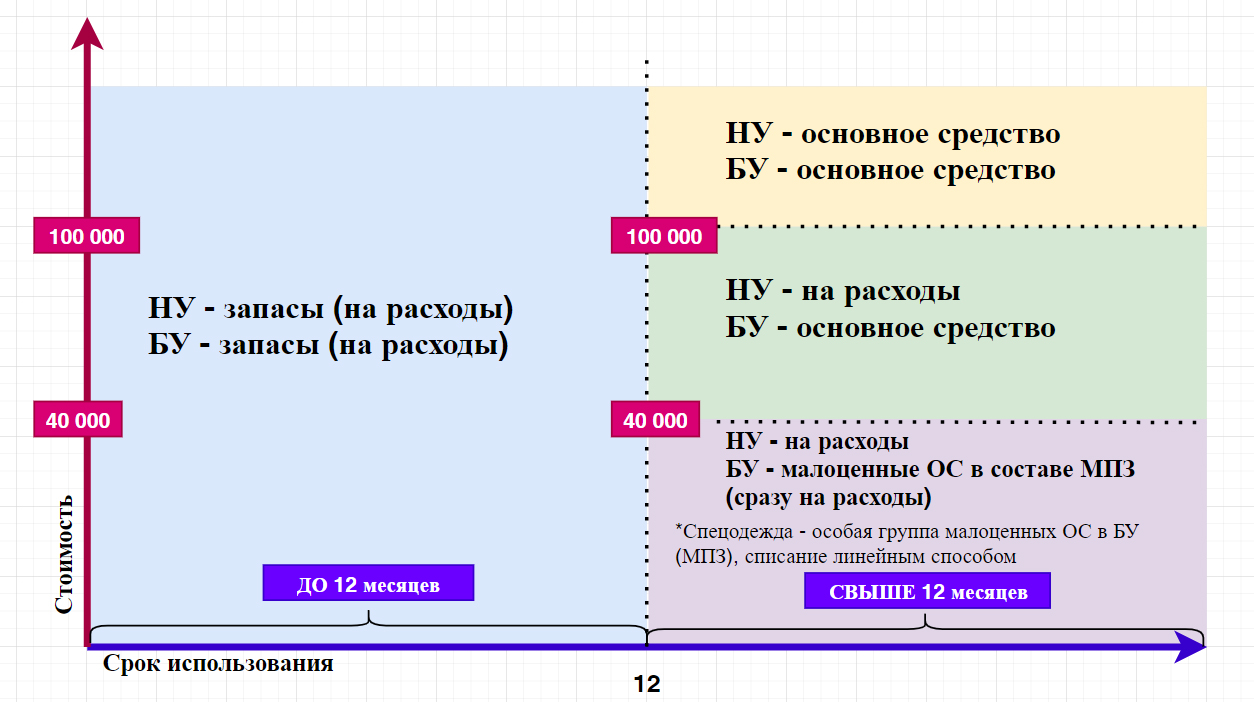

Давайте рассмотрим на схеме, как было ранее (до конца 2020 года).

Речь идет про классификацию имущества, которое используется в производственной и хозяйственной деятельности предприятия (станок, прибор, инвентарь, спецодежда и т.п). Если выразить всё это одним понятием, то можно назвать это - средства труда.

Давайте рассмотрим критерии, на основании которых мы определяли до 2020 года, относить ли имущество к основным средствам или относить к материалам (=запасам).

Пояснение к таблице.

Все активы, со сроком службы до 12 месяцев, учитывались в составе запасов и для целей налогового, и для целей бухгалтерского учета и списывались на расходы при передаче в эксплуатацию.

Все активы, со сроком службы более 12 месяцев и стоимостью свыше 100 000, учитывались в составе основных средств и для целей налогового, и для целей бухгалтерского учета и включались в расходы постепенно, путем амортизации.

Все активы, со сроком службы более 12 месяцев и стоимостью от 40 000 до 100 000 (вместо 40 000 организация могла установить меньший лимит), для целей налогового учета - списывались на расходы при передаче в эксплуатацию, а для целей бухгалтерского учета учитывались в составе основных средств.

Малоценные основные средства (по цене меньше лимита, установленного в бухучете) учитывались в составе МПЗ на основании ПБУ 6/01 "Учет основных средств", пункт 5, абзац 4.

Там говорилось, что активы, предназначенные для производства (или управленческих нужд), со сроком службы свыше 12 месяцев . и стоимостью ниже лимита для принятия в качестве основных средств (допустимый максимальный размер лимита составлял 40 000) - могут отражаться в составе материально-производственных запасов.

Стоимость таких МПЗ учитывалась в расходах в общем порядке: по мере передачи в эксплуатацию (Методические указания 119н, пункты 93-95).

Кроме того, отдельно выделялся особый вид малоценных ОС - СПЕЦОДЕЖДА (и специальный инструмент).

Порядок учета МПЗ этой категории был установлен Методическими указаниями 135н.

В соответствии с пунктом 26 Методических указаний 135н стоимость спецодежды со сроком службы свыше 12 месяцев погашалась линейным способом исходя из сроков полезного использования этой спецодежды.

Читайте также: