Основной налог крестьян вкл в пользу государства

Опубликовано: 11.05.2024

1. Вспомните, что такое сословие.

2. Когда и почему в Западной Европе оформилось крепостное право?

| Сайт: | Профильное обучение |

| Курс: | История Беларуси с древнейших времен до конца XVIII в. |

| Книга: | § 15. Развитие феодальных отношений на белорусских землях в середине XIII — первой половине XVI в. |

| Напечатано:: | Гость |

| Дата: | Четверг, 20 Май 2021, 16:18 |

Оглавление

- 1. Аграрный характер экономики ВКЛ

- 2. Поземельные отношения в Великом Княжестве Литовском

- 3. Основные этапы закрепощения крестьян.

- 4. Складывание станов-сословий феодального обществ

- Вопросы и задания

1. Аграрный характер экономики ВКЛ

Основу экономики Великого Княжества Литовского составляло сельское хозяйство, а бо́льшую часть населения — крестьяне. Ведущими занятиями являлись земледелие, скотоводство и сельское ремесло, а вспомогательными — бортничество, охота и рыболовство.

Крестьяне выращивали рожь, овес, ячмень, пшеницу, гречиху и другие культуры. Урожайность оставалась низкой: урожай превышал объем зерна, затраченного на посев, только в 3–4 раза при трехпольном севообороте.

Орудия труда для обработки земли развивались очень медленно и сохранялись практически неизменными вплоть до начала XX в. Соха, легкий плуг, деревянная борона, коса, цеп, веялка-совок — таким был основной крестьянский инвентарь. В качестве тягловой силы на западе и юге Беларуси чаще использовали волов, а на северо-востоке — лошадей.

Крестьянское хозяйство в целом носило натуральный характер. Всё необходимое для жизни (орудия труда, посуду, ткани, одежду, обувь) семьи производили самостоятельно.

Зависимость крестьян от феодалов проявлялась в выплате натурального либо денежного оброка («дякло» — рожью, пшеницей, сеном; «мезлева» — продуктами бортничества и охоты; «чинш» — деньгами) и отработке барщины. До середины XVI в. размер крестьянских повинностей не был строго определен — они выполнялись поровну с каждого хозяйства независимо от количества земли.

2. Поземельные отношения в Великом Княжестве Литовском

В Великом Княжестве Литовском верховным собственником земли считался великий князь. Кроме личных владений он контролировал государственные земли, которые в середине XVI в. составляли почти половину территории ВКЛ. За выполнение государственной службы, участие в защите страны великий князь передавал феодалам землю с крестьянами. Подобные поместные имения они получали на различные сроки — например, «на вечность», т. е. с правом передачи земли в наследство жене, детям, или «до живота», иначе говоря, пожизненно. Такая форма феодального землевладения называется условной.

Рядом с великокняжескими владениями существовали вотчинные имения, которые передавались по наследству и являлись частной собственностью феодала. В конце XIV в. такие земли составляли до 65 % территории ВКЛ. В основном они принадлежали потомкам князей, которые происходили из династий Рюриковичей и Гедиминовичей, или были церковными владениями.

На земле феодалов работали зависимые крестьяне. Семья крестьянина с усадьбой, инвентарем и земельным наделом составляла отдельный двор, который в то время называли дымом. Дымы одной деревни образовывали общину, или громаду. В ее общем пользовании имелись сенокосы, дополнительные пахотные земли. Община несла ответственность перед феодалом за выполнение повинностей при помощи круговой поруки и копного суда. Члены общины на сельском собрании выбирали свое местное управление: старцев, десятских. Община защищала крестьян от произвола феодалов.

Иногда семьи разрастались и образовывались дворища (10 и более родственных семей). Они преобладали на юге Беларуси — в Полесье. Дворища пользовались общим инвентарем, совместно вели хозяйство и поровну делили урожай. Они могли приглашать к работе и пришлых людей, которых называли «примаками», «друзьями», «потужниками».

3. Основные этапы закрепощения крестьян.

Постепенно в Великом Княжестве Литовском складывалось крепостное право — личная зависимость крестьян от феодалов.

Полной собственностью феодала являлась «челядь невольная», которая не вела собственного хозяйства и жила в его поместье. Основная часть крестьян до аграрной реформы Сигизмунда II Августа делилась на людей «похожих» и «непохожих». «Похожие» (большинство крестьян) имели право переходить от одного феодала к другому, их нельзя было передать по наследству. «Непохожие» были лишены такого права и считались крепостными.

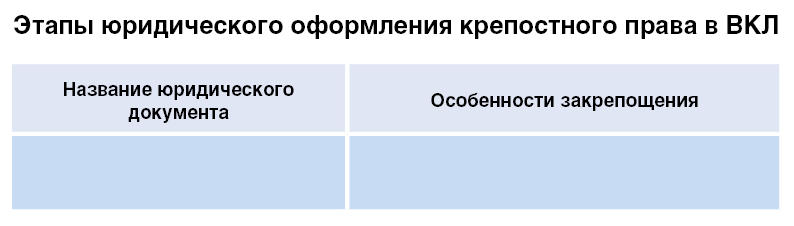

Начало оформлению крепостного права положил привилей Казимира Ягайловича 1447 г., в котором великий князь приказал феодалам не принимать в своих владениях крестьян, бежавших из государственных поместий. Также феодалы получили право вотчинного суда над крестьянами.

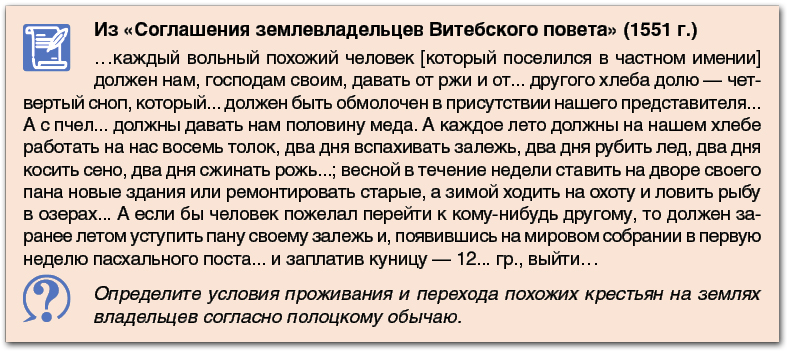

Статут ВКЛ 1529 г. ввел «земскую давность» — период жизни крестьянина на земле феодала, после которого крестьянин становился непохожим. «Давность» была определена 10 годами. Статут оставлял для крестьян возможность переходить от одного феодала к другому только раз в год на основании местного соглашения между феодалами с обязательной выплатой определенной суммы денег — пожилого (5 коп литовских грошей).

Статут ВКЛ 1566 г. позволил искать беглых крестьян на протяжении 10 лет и определил наказания тем, кто их принял. Статут 1588 г. увеличил срок поиска до 20 лет, а размер пожилого — до 10 коп литовских грошей.

Таким образом, в конце XVI в. в Великом Княжестве Литовском окончательно оформилось крепостное право. Крестьян можно было продавать, обменивать, отдавать в залог. Посол Священной Римской империи Сигизмунд Герберштейн, проезжая через территорию ВКЛ в Московское государство, отмечал: «Народ. угнетен тяжелым рабством. Потому что любой, кто облечен властью, может зайти в жилище крестьянина и. без страха наказания сделать всё, что пожелает. даже жестоко избить крестьянина».

4. Складывание станов-сословий феодального обществ

Развитие феодальных отношений на белорусских землях сопровождалось разделением общества на сословия. В Великом Княжестве Литовском для обозначения сословий употребляли термин «стан». Под станами-сословиями в феодальном обществе понимались группы людей, имевшие одинаковое правовое положение. Сложились они в XVI в. До тех пор шел процесс их становления.

В XVI—XVIII вв. господствующим, привилегированным сословием в Великом Княжестве Литовском была шляхта . Только ей принадлежало исключительное право на владение землей. Великие князья в привилеях от 1387, 1432, 1434 гг. гарантировали шляхте право собственности на имения. Также представители этого сословия были освобождены от большинства денежных и натуральных повинностей в пользу государства. Казимир Ягайлович позволил шляхте вершить суд над подданными в ее собственных имениях. Статуты ВКЛ юридически оформили шляхту в замкнутое (корпоративное) сословие.

Всех шляхтичей объединяла одна обязанность — несение военной службы. Заниматься ремеслом или торговлей считалось для них позорным делом. Люди «простого стана» — крестьяне и горожане — могли попасть

в шляхетское сословие только за исключительные военные или иные заслуги перед государством по решению великого князя, сейма или гетмана.

Шляхтичи были равны между собой в политических правах. Бытовало выражение: «Шляхтич шляхтичу брат». А вот в имущественном отношении они существенно различались. Ученые выделяют несколько категорий шляхты.

В XVI—XVIII вв. общее количество представителей шляхетского сословия составляло до 8—10 % населения Великого Княжества Литовского.

По своему социально-юридическому положению к знати примыкало духовенство. Это сословие объединяло людей, которые занимались проведением религиозных обрядов и образовывали отдельную организацию (корпорацию). В ВКЛ жили представители духовенства разных христианских конфессий: православной, католической, униатской и др. В разные времена они занимали неодинаковое положение. К концу XVI в. на белорусских землях количественно преобладало православное духовенство. После образования Виленского бискупства сформировалась иерархия католических священников. Они пользовались поддержкой со стороны государственной власти. Количество земли, которая принадлежала католической церкви, в два раза превышало землевладение православной церкви.

Духовенство, как и знать, в имущественном отношении было неоднородным. Также существовали различия и по социально-имущественному положению. Митрополиты, епископы, архимандриты крупных монастырей относились к привилегированной шляхте. Нижестоящее духовенство (священники, псаломщики и др.) чаще всего примыкало к крестьянам и бедным горожанам.

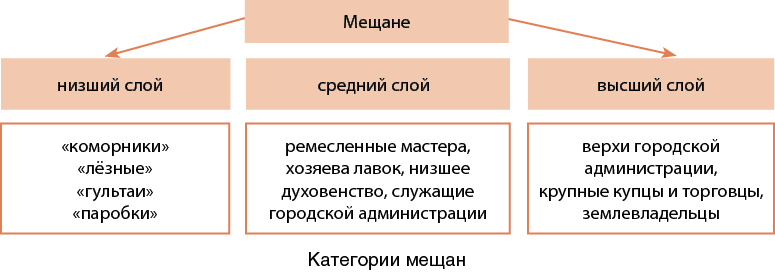

Жителей городов называли мещанами. Их название происходит от слова «место», что в переводе с польского языка означает «город». В ВКЛ термин «мещане» закрепился за жителями городов во второй половине XV в. Это сословие включало ремесленников, купцов, домовладельцев и другие категории горожан. Права и обязанности представителей мещанского сословия определяли Статуты ВКЛ и привилеи великих князей о предоставлении городам права на самоуправление. В поселениях с магдебургским правом мещане могли организовывать суд, выбирать городскую администрацию, создавать цехи, контролировать торговлю и сбор налогов.

Как шляхта и духовенство, мещане в имущественном отношении разделялись на три основных слоя.

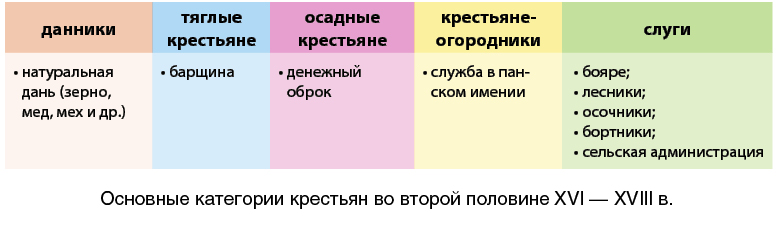

Крестьяне составляли самое многочисленное сословие в стране, которое насчитывало 70 % населения. Стан оформился к середине XVI в., когда основная масса крестьян была закрепощена. Это сословие состояло из пяти основных групп.

Крестьяне, за пользование землей выполнявшие барщину, назывались «тяглыми». С одной волоки они должны были выполнить 2 дня барщины в неделю, 4 дня сгонов в год, заплатить 21 грош чинша, отдать натуральный оброк (две бочки овса, один воз сена, одного гуся, две курицы, двадцать яиц). Крестьяне, которые за пользование землей платили оброк, назывались «осадными». С одной волоки земли они выполняли 12 дней сгонов в год, платили 21 грош оброка, отдавали оброк в том же размере, что и тяглые дворы. Сгонами назывались срочные сельскохозяйственные работы, связанные, как правило, с сенокосом и жатвой. На них выходили все трудоспособные члены семьи. Крестьяне-огородники имели небольшие наделы при усадьбе, за пользование которыми должны были отрабатывать один день барщины в неделю на земле феодала.

Крестьяне-слуги в качестве основной повинности несли службу: воинскую, курьерскую, хозяйственно-административную. Среди них выделялись земяне, бояре, лесники, осочники, бортники, низшая деревенская администрация (тиуны, сотники, старцы, войты и др.). Путные бояре несли курьерскую (почтовую) службу, а панцирные бояре — военную. За это они получали две волоки земли, с которых платили денежный чинш. Осочники охраняли леса и пущи великого князя или крупных феодалов, организовывали им охоту, сами добывали для господского двора дичь. К бортникам относились крестьяне, занимавшиеся пчеловодством. К слугам примыкали сельские ремесленники.

Сравнительно небольшой была группа безземельных крестьян. Их называли «бобылями», «каморниками», «кутниками», «халупниками».

На протяжении второй половины XVI — XVII в. происходило постепенное сближение социального положения различных категорий крестьян. Например, из-за увеличения земельных наделов крестьяне-огородники сливались с основной массой крепостных. К концу XVIII в. самая зажиточная часть крестьян — бояре и земяне — превратилась в чиншевых крестьян, постепенно исчезли различия между осадными и чиншевыми крестьянами: и те и другие стали сочетать барщину с денежным оброком.

Имущественная дифференциация крестьян ускорилась в XVII—XVIII вв. Сами землевладельцы в конце XVIII в. разделяли своих подданных или на три (богатые, средние, бедные) или на четыре группы (богатые, зажиточные, средние, бедные).

Вопросы и задания

1. Конкретизуйте понятия дым, громада́, поместье, вотчина, крепостное право, похожие крестьяне, непохожие крестьяне, земская давность, пожилое, сословие, шляхта, духовенство, мещане, крестьяне историческими явлениями либо фактами и поясните связи между ними.

2. Охарактеризуйте организацию труда и жизни крестьян в XIV–XVI вв.

3. Сравните чинш и дякло; поместье и вотчину.

4. Заполните таблицу.

5. Как складывались поземельные и личные отношения между феодалами? Составьте схему «Земельные отношения в Великом Княжестве Литовском».

6. Назовите формы феодального землевладения.

7. На какие станы-сословия делилось общество ВКЛ? Составьте «облака слов» с характеристикой положения различных сословий ВКЛ.

8. Назовите причины сближения социального положения различных категорий крестьян в течение второй половины XVI — XVIII в.

(часть первая)

В о второй половине XIV в. большинство украинских земель (Волынь, Подолье, Киевщина, Черниговщина) вошли в состав Великого княжества Литовского.

Для содержания великокняжеского двора, администрации, армии, ведения войн и дипломатических сношений нужны были огромные средства. Известно, что в Литовском государстве существовали разные налоги: дань, подымщина, серебщина, посощина, поволовщина, поголовщина, чинш и другие.

В этот период основную массу трехмиллионного населения Украины составляли государственные крестьяне, то есть свободные земледельцы, которые владели государственной землей и были основными налогоплательщиками, выполняли тягловую и воинскую повинности.

Таким образом, главным объектом налогообложения была земля. Платили налоги отдельные крестьянские хозяйства, которые в документах значились под названиями «усадьба», «двор», «дым», «поле», «соха» и другие. Кроме государственных налогов существовали еще и частные, которые зависимое население платило своему феодалу.

Почти до конца XIV в. в Украине налоги взимались без учета качества земли, угодий и состояния того или другого хозяйства. В значительной степени это было вызвано активными боевыми действиями, которые вело Великое княжество Литовское против татар. Лишь разгромив войска Золотой Орды и отбросив их за территорию Украины (литовско-украинские подразделения вышли даже к Черноморскому побережью), великий князь Витовт (1350 — 1430 гг.) сосредоточил управление государством в своих руках, приступил к укреплению и реформированию налоговой системы.

Для этого он повсюду поставил своих наместников, судей, переписчиков населения, сборщиков дани, ревизоров, ключников, которые управляли поветами и волостями. Князь часто бывал в Украине, контролировал работу членов своего правительства. Витовт распорядился, чтобы вся натуральная дань и денежные платежи, собранные с населения, отправлялись в замки крупных городов Украины. Там были построены большие амбары для хранения продуктов, которые принимали замковые ключники, они же выдавали крестьянам квитанции об уплате налогов.

В XV — начале XVI вв. в Украине порядок взимания денежных налогов с сельского населения был детально отработан. Эти платежи преимущественно доводились до всей сельской общины. Села в то время были небольшими: самые большие насчитывали 20 — 40 дворов, меньшие — по 10 — 15 хозяйств и совсем маленькие — от 2 до 5 дворов. Мелкие поселения приписывались к большим селам, образуя сельскую общину. Название общины происходило от главного поселения. Во главе общины стоял выборный староста или атаман (в Галичине — солтис или войт). Они помогали волостному старосте, избиравшемуся на два года, собирать денежные налоги и натуральную дань. За эту службу сельские старосты имели право пользоваться одним ланом земли (от 16,8 до 25 га), не отбывая никаких повинностей.

Сельское население на своем собрании распределяло всю сумму платежей между хозяйствами. При этом учитывались состояние каждого хозяйства, размер надела, наличие скота, инвентаря, количество членов семьи и т. п. Именно община несла ответственность перед правительством за своевременную уплату платежей жителями села. При сборе налогов возникали проблемы уплаты их денежной части. В условиях слабого развития ремесел и торговли, небольшого количества городского населения крестьяне не имели достаточно денег. Рынки были переполнены продуктами сельского хозяйства, а покупателей было мало.

В Украине денежные налоги имели разные названия — «подымщина», «поданье», «посошное», «денежная дань», «дякло». Первое упоминание о взимании денежных налогов литовскими князьями относится к последней четверти XIV в.

Основной налоговой единицей в XV —XVI вв. в Украине была усадьба. Усадьбой называлось отдельное крестьянское хозяйство, владевшее одним или несколькими ланами земли и состоявшее из нескольких дворов. Жители усадьбы (70 — 80 человек) были тесно связаны родственными узами и проживали в 2 — 3 избах. Осенью усадьба выделяла из своих общих запасов зерно, скот, мед, мех для уплаты налогов. Одну часть хлеба и скота отправляли в замки в качестве натуральной дани, другую продавали на рынке, а вырученные деньги шли на уплату денежного поземельного налога. Во время исполнения воинской службы усадьбы освобождались от налогов. Более того, они получали от правительства еще и дополнительные земельные участки.

Для упорядочения налоговой системы правительство периодически проводило перепись населения волостей, городов, сел и дворов. В каждой волости были специальные люди, которые вели учет дополнительно освоенных крестьянами земель и записывали их в реестровые книги. Учет населения был необходим, поскольку не все жители подлежали налогообложению. Крестьяне делились на свободных и закрепощенных. В учетные книги заносились крестьяне, которые пользовались государственными землями и платили налоги. Иногда в эти книги попадало и закрепощенное население, выполнявшее государственные повинности. Освобожденные от государственных платежей закрепощенные крестьяне в книги не записывались. Кстати, именно в результате этих учетов-переписей населения люди получали фамилии.

Община была ответственной за уплату всех платежей, и когда какой-нибудь крестьянин на время уплаты налогов сбегал из села, община должна была коллективно платить за него все платежи. Это обязывало общину и ее старосту внимательно следить за хозяйственной деятельностью каждого крестьянина. Крестьянам запрещалось продавать свои земли и оставлять села. Они были обязаны передавать собственные угодья детям по наследству. Теоретически продать землю крестьянин мог только при условиях, если он рассчитался со всеми денежными и натуральными платежами, выполнил трудовую повинность, засеял свою землю и нашел вместо себя хозяина, способного вести хозяйство и выполнять все повинности. Запрещалось продавать землю боярам, помещикам, мещанам. За этим следили великокняжеские ревизоры, оберегавшие государственные земли, чтобы с них «дань не пропала и плат был».

Еще одну группу населения Украины составляли землевладельцы-феодалы, которые по своему экономическому положению делились на категории.

Самую большую группу мелких землевладельцев составляли бояре. Их хозяйства были небольшими: по 1 — 2 лана земли, которую они обрабатывали собственными силами. Бояре исполняли воинскую службу и освобождались от основных государственных налогов, кроме серебщины и ордынщины. Сословие бояр было ликвидировано в первой половине XVI в. Большинство из них превратилось в обычных государственных крестьян и только незначительная часть пополнила класс средних и крупных землевладельцев, являвшихся политической опорой великокняжеской власти.

Чтобы получить поддержку местной украинской знати, литовские князья вынуждены были идти на разного рода уступки. Привилегии 1413, 1432, 1434 гг. были сведены в 1447 г. в один закон, по которому украинские и белорусские феодалы уравнивались в правах с литовскими и составляли единое сословие — шляхту, освобождавшуюся от налогов за несение воинской службы. В свою очередь, крепостные крестьяне также освобождались от государственных налогов и выполняли только повинности, связанные с сооружением оборонительных укреплений.

Все эти нововведения юридически оформлены в Литовском статуте 1529 г. Написанный на древнеукраинском деловом языке Литовский статут был основным сборником права в Украине с XVI в. до 40-х годов XIX в. и стал источником многих сводов и проектов, в частности русского Соборного Уложения 1649 г.

Образование и становление крупной европейской державы - Великого княжества Литовского (BKЛ) - объективно требовало создания механизма государственных финансов со стройной и рациональной системой налогообложения. Как следствие, в XIII-XVI веках на белорусских землях активно шел процесс формирования основных источников доходов государственного бюджета - земского скарба.

На начальном этапе истории BKЛ действовала такая система формирования княжеских доходов, как полюдье, которая представляла собой сбор дани с подвластных земель. Считается, что определенное время единицей обложения данью служил «дым», определявшийся количеством печей и труб в каждом хозяйстве. Впоследствии регулярные объезды князем со своей дружиной подчиненных территорий ввиду их значительного расширения были прекращены и заменены на определенные налоги, и их сбор перешел к великокняжеским наместникам.

С утверждением христианства в BKЛ создавались и экономические структуры управления епархией, учреждалась сеть приходов. В результате для населения была введена церковная десятина как особый налог.

Длительный период налоговой единицей в сельской местности BKЛ была община. Поэтому государственные, частновладельческие и церковные крестьяне платили одни и те же налоги. За пользование землей они выполняли феодальные повинности, представлявшие собой три известные формы земельной ренты: натуральную, отработочную и денежную. Таким образом, подавляющая часть населения BKЛ платила натуральные и денежные подати. По характеру выполняемых крестьянами повинностей они делились на определенные категории.

До середины XVI века единицей обложения на значительной части белорусских земель служило крестьянское хозяйство - «служба», «дым», «дворище». По принципу круговой поруки за выполнение ими феодальных повинностей отвечала община. Древнейшей и широко распространенной формой обложения являлся натуральный оброк в виде дякла и мезлева. Дякло вносилось рожью, овсом, сеном, пшеницей, мезлево - мясом, яйцами, продуктами пчеловодства, охоты.

Среди натуральных налоговых повинностей особое место занимала стация - продуктовая дань, которую уплачивало население в пользу великокняжеского двора и во время его пребывания на территории той или иной общины. Главное назначение стации заключалось в том, чтобы обеспечивать великого князя во время его поездок «животиною» и всякими кормами. Стацийная повинность, схожая с мезлевом, на частновладельческих землях просуществовала до второй половины XVI века.

Развитие товарно-денежных отношений, в которые втягивались государственные и феодальные имения, общественное разделение труда привели к появлению денежного оброка - «чинша». В начале XVI века ускорилась замена натуральных повинностей на денежные («куница», «чинш», «осада») и формирование на этой основе категорий крестьян - «куничников», «чиншевиков», «людей осадных».

К денежным налогам относилась «серебщина», имевшая характер чрезвычайного военного налога, который вводился специальным решением вального сойма по предложению великого князя, как правило, на период ведения боевых действий. Этот налог взимался со всего населения, включая шляхту, не проходившую военную службу, и относился к общегосударственному налогу.

К чрезвычайным налогам относилась и так называемая «поконевщина», формально взимаемая за каждого коня, не выставляемого для участия в военных действиях. Этим налогом облагалась шляхта, не явившаяся со своим отрядом для военного похода, его вносили освобождаемые от ратной службы представители шляхетского сословия.

К государственным налоговым сборам, взимаемым в денежной форме, относится и «ордынщина». Она была предназначена для крымского хана как своеобразный подарок и могла также собираться в натуральной форме, накладывалась на город, волость или местечко и взималась с крестьянского и мещанского сословья.

Ситуация с пополнением казны ухудшилась в связи с принятием ряда великокняжеских привилеев (законодательных актов), освобождавших шляхту от общегосударственных денежных повинностей, кроме военных. Это вело к необходимости частой мобилизации финансовых средств на возвратной основе и усилению налогового бремени на крестьянство и городское население.

В XV веке получили распространение особые налоги, накладываемые на еврейские общины. Наряду с серебщиной, ордынщиной, поголовщиной в период войн их обязывали вносить дополнительные денежные подати сверх этих поборов. Так, вводилась особая плата с целью вооружения всадников, устанавливалась определенная сумма в золотой монете, которую евреи должны были вносить «на оборону земскую».

Важное место в податной системе занимали регалии как переходная ступень от доменального хозяйства (доменов) к налоговой системе. К крупным регалиям относились соляная, табачная, лесная, речная, горная, монетная и др. Регалии положили начало возникновению косвенных налогов.

Особую роль в формировании доходной части земского скарба играла таможенная регалия. При великом князе Александре (1492-1506) для улучшения сбора мыта были проведены некоторые реформы, созданы таможенные округа, получившие название «мыто». В XVI веке их было одиннадцать, среди которых, в частности, Новогрудское, Полоцкое, Витебское, Могилевское. Центрами округов стали крупные таможни - «головные мытные каморы» (своего рода региональные таможни), иногда их было несколько. Во главе таможен стоял великий князь, который мог сдавать таможни в аренду с правом взимать пошлины и вменял в обязанность арендаторам бороться с контрабандистами, не разрешать провозить товары тайными дорогами с целью уйти от мытных платежей.

Особое место среди пошлин занимали соляные и восковые сборы, учитывая огромную важность этих продуктов и широко распространенную торговлю ими в те далекие годы.

В середине XVI века шляхта получила освобождение от уплаты таможенных пошлин. Ей удалось добиться права беспошлинного вывоза зерна и скота из своих хозяйств, а также ввоза иноземных товаров без уплаты пошлин, но только на собственные нужды. Такие уступки несли немалые потери для государственной казны.

Важным шагом на пути унификации налогообложения BKЛ стала аграрная реформа 1557 года, которая провозгласила поземельное налогообложение. Единицей обложения стала волока - стандартный по размеру участок земли около 21 га. Теперь размер налоговых поступлений определялся количеством и качеством земли. В результате произошел переход к подворному землевладению, который привел к постепенной утрате общиной своих функций, в том числе и как налоговой единицы.

Затяжная Ливонская война (1558-1583) требовала новых источников пополнения казны. В итоге в 1561 году был введен государственный акциз на спиртные напитки и помол хлеба. Напитки облагались через уплату налога на солод, используемый на производство пива и водки. Уплата акциза на помол хлеба взималась на мельницах с каждой бочки смолотой муки. Занимавшиеся помолом зерна вручную дома платили за жернова.

Таким образом, на белорусских землях на протяжении веков складывается относительно стройная система налогообложения, пришедшая на смену контрибуциям, периодическим поборам с населения и различным «дарам» в пользу великокняжеской власти. Налоги становятся основным источником формирования государственного бюджета. При этом многие подати, длительное время взимаемые натурой, превращаются в денежные. Однако непомерные государственные расходы, вызванные непрерывными войнами, экономическое ослабление государства, многочисленные шляхетские привилегии стали серьезным препятствием на пути формирования общенациональной финансовой системы ВКЛ.

Источник: Грузицкий, Ю. Налоги и сборы Великого княжества Литовского / Ю. Грузицкий. // Финансы, учёт, аудит. - 2014. - №3. - С. 43-44.

Отмена крепостного права не сбросила с крестьян оковы рабства. За свободу и землю им требовалось заплатить помещику. Но события 1905 года разрушили эту систему.

Временнообязанные крестьяне: то ли воля, то ли неволя

На протяжении долгих-долгих лет крестьяне носили на себе оковы крепостного права. И постепенно уровень недовольства рос. Когда он приблизился к критической отметке, власть всё же решила провернуть реформу и освободить крестьян. 19 февраля 1861 года давний порядок отменили. Формально. На деле же крестьяне чувствовали себя обманутыми. Их заставили довольствоваться лишь личной свободой. Люди отныне могли свободно перемещаться, заключать браки, некие гражданские сделки, торговать и теоретически переходить в другие сословия. По распоряжению Александра II получили они и землю. Вот только она им не принадлежала. Надел требовалось выкупить у помещика. Стоит ещё сказать, что на размер надела влияло много факторов, начиная от природных условий и заканчивая экономическими особенностями губернии.

Итак, крестьяне, получившие свободу без свободы, должны были выплатить помещику определённую сумму. И до тех пор, пока долг не будет погашен, люди продолжали работать на помещика. Барщина и оброк никуда не делись.

Правда, государство не оставило крестьян один на один с огромной суммой. Власть взяла на себя обязательства по выплате процентов и капитала, отталкиваясь от процентных бумаг, выданных помещикам. От крестьян же требовалось вернуть государству деньги в течение 49 лет. И ежегодно они платили выкупные платежи — по 6% от полученной суммы. Крестьяне, которые смогли уложиться в срок, становились крестьянами-собственниками. А те, кто не сумели, переходили в категорию «временнообязанных». Они продолжали трудиться на земле помещика, отплачивая оброк или барщину.

На бумаге всё выглядело жизнеспособно. Но на деле крестьяне столкнулись с целым ворохом проблем. Во-первых, размер надела, а заодно оброк и барщину временнообязанные определяли совместно с помещиками. И хотя за соблюдением реформы следил специальный институт мировых посредников, чаще всего соглашения заключались в пользу дворянства. Именно их мнение являлось определяющим. Из-за этого нюанса крестьяне получали наделы меньше, чем у них были раньше. И что самое неприятное в этой ситуации, помещики оставляли себе, как правило, самые лучшие земли. Другой нюанс: даже несмотря на выплаты и переход земли в частную собственность, крестьяне не имели права продавать свои наделы. Они могли только передавать их по наследству. И третий момент — цены. Стоимость земли «неожиданно» выросла. И крестьяне выкупали её по ценникам, которые чуть ли не на 25% превышали реальную рыночную стоимость.

И на камнях растут деревья: окончательное падение рабских оков

По мнению многих исследователей, к отмене крепостного права никто не был готов: ни помещики, ни крестьяне. Власть решила провернуть реформу быстро — всего лишь за несколько десятилетий. И поэтому каждая из сторон считала, что её пытаются тем или иным способом обмануть. Но отступать было поздно. И началась пора заключения выкупных сделок.

За два десятка лет реформы она принесла существенный доход. И власть решилась на снижение выкупных платежей. Всего же в период с 1861 по 1906 годы крестьяне выплатили государству около 1,6 млрд рублей. А доход власти превышал сумму в 700 млн рублей.

Изначально предполагалось, что выкуп всех земель завершится в 1932 году. Но в начале 20-го века ситуация в Российской империи была настолько сложной, что выкупные платежи отменили гораздо раньше — в 1907 году. На этот шаг правительство Николая II пошло после событий 1905 года. И на выкупных платежах поставили крест в ходе аграрной реформы, которую предложил Столыпин.

1905 год наглядно показал власти, что с выкупной операцией пора завязывать. В начале ноября председатель Совета министров Сергей Витте и землевладелец Николай Кутлере выпустили Высочайший манифест, а также указ. Эти документы гласили, что с 1 января 1906 года выкупные платежи уменьшались в 2 раза, а через год они и вовсе отменялись. Это событие имело колоссальное значение для всей страны. Во-первых, государство лишилось огромных денег. И произошло это именно в тот момент, когда империя остро в них нуждалась. В выигрыше в данной ситуации оказались крестьяне и помещики. Последние всё равно продолжили получать деньги по выкупным обязательствам.

Отказ от выкупных платежей превратил реформу из очень прибыльной для государственного бюджета в убыточную. Называлась цифра под 390 млн рублей. Но этот шаг со стороны государства был вполне оправдан. Власть понимала, что ситуация выходит из-под контроля и пришла пора чем-то жертвовать. Отмена платежей стала прямым продолжением практики аннулирования неустоек по просроченным платежам. Этим часто грешили крестьяне. Власти ничего другого не оставалось, только как закрывать глаза. Подобный подход приводил лишь к учащению просрочек. Получался замкнутый круг.

Интересно вот ещё что: крестьяне, которые к моменту отмены выкупных платежей уже не имели финансовых долгов, болезненно восприняли реформу. Они были уверены, что власть пошла на это только из-за событий 1905 года. Соответственно, правительство ничего не выиграло, выставив себя в роли жертвы, а заодно попытавшись заигрывать с взволнованным крестьянством. И народ не успокоился. Наоборот, волнения лишь возросли уже в 1906 году.

Долгожданное завершение ордынского господства на Руси ознаменовало новый этап фискальной политики государства. Отменяя прежние и вводя новые налоги, власть стремилась упорядочить общественные отношения и укрепить государство, что было жизненно важным в условиях постоянного противостояния как с «наследниками» Золотой Орды, так и с западными соседями.

Чья власть, того и налоги

С воцарением Ивана III (1462-1505) жизнь русских княжеств основательно поменялась. Собирая земли под власть Москвы, Иван III одновременно упорядочивает налоговую систему воссозданного государства.

После 1480 года Москва не делится налогами с Ордой. Все собираемые подати теперь идут только в казну великого князя. Если раньше князья часто скрывали общий размер собранных налогов, отсылая в Орду лишь условленную дань («ордынский выход»), и не всегда были готовы взыскивать недоимки, делали послабления, то теперь от качества сбора налогов напрямую зависела мощь нового государства. Для этого требовалась унификация и централизация налогов, что было невозможно без переписи всех земель и угодий. До наших дней дошла «Писцовая книга Водской Пятины Дмитрия Китаева 7008 года» (летоисчисление тогда велось в соответствии с библейской традицией от сотворения мира). Книга содержит подробную информацию по городам и весям, населению и всему тому, что подлежит налогообложению.

Иван III стал первым русским царём, который понял важность кабацких сборов. Деньги от продажи крепких напитков поступали в казну различными способами: через монополию либо путём сдачи питейного дела «в откупа». Уже при Иване IV в Москве был построен первый «царёв кабак» (1547) для продажи питья. Отныне государство не будет упускать из рук «золотую жилу» алкоголя. В 1863 году будет введена акцизная торговля винными напитками, а в 1894-м – установлена винная монополия. В 1913 году доходы от «питейных денег» составили половину всех поступлений в бюджет.

Иван III и Василий III, жёсткие в политике централизации власти, были более гибкими в финансовых вопросах. Так, Василий III (1505-1533) неоднократно предоставлял налоговые льготы, возвращал иммунитет монастырям, что, однако, не помешало ему добиться полной централизации системы налогообложения. Подати стали регулярными, установлена общая единица обложения – «соха». Теперь уже не могло быть «московской», либо «новгородской» «сохи» – такая унификация была логическим спутником финансовой реформы Елены Глинской.

Законченный вид налоговая система приобрела уже в правление Ивана Грозного (1533-1584). В XVI веке «соха» фиксируется как единица обложения на основе проведённой поземельной переписи. Законодательно устанавливается величина «сохи» для различных сословий и в зависимости от плодородия земли.

Упорядочивается аппарат по сбору налогов. Если раньше никаких специальных ведомств на сей счёт не было, то во времена Ивана III управление и контроль за сбором подписей сосредотачивается во «дворце».

В XVI веке финансовым управлением становится Приказ Большого прихода. Первым руководителем этого приказа был дьяк Угрим Львов. Однако этот приказ контролировал лишь наиболее важные налоги военного назначения: пищальные деньги, примет, сборы за городовое, ямские деньги, таможенные доходы и др., остальные же налоги собирали другие учреждения. В итоге, даже при Иване IV не возникло единого финансового ведомства, а централизация налогообложения выражалась в сокращении держателей налогового иммунитета, ликвидации «кормлений» и контроле над всеми налоговыми потоками. С середины XVI века все основные налоги поступают исключительно в столичные приказы.

Полученный московскими князьями опыт сбора ордынского «выхода» лёг в основу налоговой политики независимого Русского государства.

Росло тягло, и государство росло

Успехи в территориальном расширении государства и активная внешняя политика стала причиной увеличения тягла. В XVI веке войны шли почти непрерывно: воевали с Великим княжеством Литовским, с Казанским, Астраханским и Крымским ханствами. Одновременно с увеличением старых налогов появляются новые.

В 1513 году вводится «примет» – обязанность возводить укрепления перед городскими стенами, в 1530-е годы начинают собирать «пищальные деньги» для содержания сначала отрядов пищальников, а затем стрельцов, с 1551 года население должно было платить «полоняничные деньги», которые шли на выкуп многочисленных пленников.

Новые подданные московского царя платили свои налоги: башкиры, чуваши и мари – ясак, мусульмане – особый налог. Несмотря на увеличение податного населения, в течение первой половины XVI столетия государственные подати увеличились в 16 раз, а во второй половине ещё в 6 раз.

Мало налогов – плохо, много – ещё хуже

Итогом налогового гнёта стало не только запустение многих регионов страны и становление крепостного права, но и массовое уклонение от налогов. Крестьяне бежали туда, где власть их не могла достать – в южные уезды, поближе к Дикому полю. Недовольство поборами выливалось и в открытые бунты. Поводом к наиболее крупным восстаниям XVII века (Соляной и Медный бунты) послужили новые налоги, а сам век прозвали «бунташным». Задавленное налогами население с поразительной лёгкостью поддерживало любого противника властей, способного внятно изъясняться и командовать войсками.

Усилия первых Романовых принесли результат. Михаил Фёдорович (1613-1645) и его потомки вынуждены были постоянно советоваться не только с ближайшим окружением, но и с представителями сословий. В XVII столетии земские соборы регулярно обсуждают налоговые проблемы. Власти ищут способ свести многочисленные подати к единому налогу. Вместо «сохи» вводится подворное налогообложение. Хотя сбор и назывался «подымным», под «дымом» понимался именно двор.

Наконец, и Михаил, и его сын Алексей Михайлович проводят постоянные переписи, уточняющие объекты налогообложения. Именно перепись 1646-1648 годов послужила документальной базой для Соборного уложения 1649 года и расчёта подворного обложения. Окончательный переход к подворному обложению произошёл уже при Фёдоре Алексеевиче (1676-1682).

Но главное, что поняли Романовы – это пагубность постоянного роста налогообложения. Эффективность налоговой политики и налогообложения, а не простое увеличение поборов с населения отныне должны были стать залогом богатой и стабильной страны.

Народ выдюжит: и город построит, и империю прокормит

Молодому Петру досталась не только власть, но и то, к чему он не был готов. Оправившись от Смуты, Россия пошла по пути создания империи. Иначе и быть не могло: в противном случае и Польша, и Швеция, и Крымское ханство растащили бы Россию по кускам.

Азовские походы, неудачно начавшаяся Северная война дорого стоили не только податному сословию, но и тем, кто прежде ничего не платил. Если на войну и содержание армии шли традиционные подати, которые неизменно росли в течение всего правления Петра, то для сбора денег на строительство флота правительство изобрело новый способ. Отныне платить за флот должны были состоятельные лица.

Сначала власть обязала богатых купцов и землевладельцев строить корабли – одно судно на 8-10 тысяч дворов. Но когда стало понятно, что суда получаются непригодными для плавания, на нужды флота был учрежден специальный сбор – по 12,5 копеек со двора на церковных землях и по 10 копеек на прочих землях. Получаемых денег, естественно, не хватало, поэтому с первых лет войны характерными становятся вынужденные (экстраординарные) сборы: сбор десятой деньги с купечества, кроме того власть регулярно объявляет «запросы», т.е. срочный сбор средств, которые, как правило, платило посадское население (в 1706 году был «запрос» на содержание союзных саксонских войск, в 1708-м – «запрос» на кавалерию, в 1713-м – «для нынешней турецкой войны»).

На чрезвычайные налоги строили новую столицу – Санкт-Петербург, причём власти требовались не только деньги, но и люди. Будущих жителей Петербурга в принудительном порядке переселяли из центральных районов страны.

В занятом постоянными поисками источников денег окружении Петра I появились специальные люди, придумывавшие «новые» налоги – «прибыльщики». Самым известным из «прибыльщиков» стал бывший крепостной графа Шереметьева А.А. Курбатов. Именно ему принадлежит идея ввести в России распространённую в западных странах «орлёную» бумагу для официальных обращений. В XIX веке покупка «орлёной» бумаги превратилась в гербовый сбор. Другие «прибыльщики» предлагали ввести новые налоги и оброки, например, на бани, мельницы, «на промышленных людей» и, естественно, новые торговые пошлины. Апогея деятельность «прибыльщиков» достигла в 1704-1705 годах, когда указы о новых налогах появлялись ежемесячно, а иногда и ежедневно. Самым известным стал налог с бороды. Деятельность «прибыльщиков» давала лишь временный эффект, поэтому налоговая реформа становилась вопросом времени.

Эксперименты с экстраординарными налогами Петр завершил простым способом: указ от 26 ноября 1718 года о подушной переписи дал старт новой налоговой реформе – введению подушного оклада (подати). Именно подушная перепись и подушный оклад окончательно определили, кто на Руси платит (96,8 % – крестьяне и 3,2 % – посадские люди), а кто тратит – дворяне и священнослужители. Вплоть до 1887 года подушная подать составляла основу налоговой системы России.

Несмотря на многочисленные преобразования, Петру I так и не удалось создать центрального органа по управлению налоговой политикой. В разное время эти функции возлагались то на Бурмистерскую палату (Ратушу), то на Семёновскую и Ингерманландскую канцелярии, то, наконец, на Камер-коллегию. Для полной реализации своих замыслов у императора не хватило ни средств, ни времени.

Россия с большим опозданием вкатывалась в Новое время с его скоростями, технологиями, войнами и соперничеством. Оказавшись в неравных условиях, страна лишь чрезвычайным напряжением всех своих сил, в том числе финансовых, могла обеспечить себе место в Европе.

Литература

Захаров В.Н., Петров Ю.А., Шацилло М.К. История налогов в России. IX - начало ХХ в. М., 2006.

Починок А.П. Налоги и налогообложение в Российской Федерации. М., 1999.

Читайте также: