Основания возникновения изменения и прекращения обязанности по уплате налога или сбора презентация

Опубликовано: 26.04.2024

1. Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных настоящим Кодексом или иным актом законодательства о налогах и сборах.

2. Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

3. Обязанность по уплате налога и (или) сбора прекращается:

1) с уплатой налога и (или) сбора в случаях, предусмотренных настоящим Кодексом;

2) утратил силу с 1 января 2007 года. - Федеральный закон от 27.07.2006 N 137-ФЗ;

3) со смертью физического лица - налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации. Задолженность по налогам, указанным в пункте 3 статьи 14 и пунктах 1 и 2 статьи 15 настоящего Кодекса, умершего лица либо лица, объявленного умершим, погашается наследниками в пределах стоимости наследственного имущества в порядке, установленном гражданским законодательством Российской Федерации для оплаты наследниками долгов наследодателя;

4) с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации в соответствии со статьей 49 настоящего Кодекса;

5) с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

4. Положения, предусмотренные настоящей статьей, применяются также в отношении страховых взносов и распространяются на плательщиков страховых взносов.

Положения комментируемой статьи регулируют основания возникновения обязанности по уплате налога, а также освобождения от его уплаты и прекращения обязанности по его уплате.

Обязанность по уплате налога возлагается на налогоплательщика только с момента возникновения установленных налоговым законодательством обстоятельств, предусматривающих уплату такого налога. Иными словами, как только такие обстоятельства возникают и пока они продолжают действовать, продолжает действовать и обязанность по уплате налога. При этом основанием для возникновения обязанности по уплате налога не может являться не указанное в НК РФ обстоятельство.

Например, НК РФ предусмотрено участие несовершеннолетних налогоплательщиков в отношениях, регулируемых налоговым законодательством, через законных представителей, в качестве которых в соответствии с ГК РФ признаются родители, усыновители и опекуны.

Обязанность по уплате налога на доходы физических лиц и представлению налоговой декларации обусловлена фактом получения налогооблагаемых доходов и не зависит от возраста налогоплательщика.

Как указано в письме Управления ФНС России по г. Москве от 16.04.2012 N 20-14/033206@, если индивидуальный предприниматель прекратил осуществлять деятельность, подлежащую налогообложению единым налогом на вмененный доход, в связи с уходом за новорожденным ребенком и не привлекал в целях ведения предпринимательской деятельности наемных работников, то такой предприниматель должен подать заявление в налоговые органы о снятии с учета в качестве налогоплательщика единого налога на вмененный доход в целях снятия с себя обязанности по исчислению и уплате указанного налога за период времени, в котором такая деятельность не осуществлялась.

До снятия с учета в качестве налогоплательщика единого налога на вмененный доход данный налог должен уплачиваться налогоплательщиком в порядке, установленном главой 26.3 НК РФ.

Основания, по которым обязанность по уплате налога и (или) сбора прекращается, предусмотрены положениями пункта 3 статьи 44 НК РФ.

Официальные органы и суды периодически дают разъяснения относительно данных положений.

В пункте 21 Постановления Пленума ВАС РФ от 11.07.2014 N 46 "О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах" указано, что в силу главы 25.3 НК РФ отношения по уплате государственной пошлины возникают между ее плательщиком - лицом, обращающимся в суд, и государством. Исходя из положений подпункта 1 пункта 3 статьи 44 НК РФ отношения по поводу уплаты государственной пошлины после ее уплаты прекращаются.

Согласно статье 110 АПК РФ между сторонами судебного разбирательства возникают отношения по распределению судебных расходов, которые регулируются главой 9 АПК РФ.

Законодательством не предусмотрен возврат заявителю уплаченной государственной пошлины из бюджета в случае, если судебный акт принят в его пользу, а также освобождение государственных органов, органов местного самоуправления от процессуальной обязанности по возмещению судебных расходов.

В связи с этим, если судебный акт принят не в пользу государственного органа (органа местного самоуправления), должностного лица такого органа, за исключением прокурора, Уполномоченного по правам человека в Российской Федерации, расходы заявителя по уплате государственной пошлины подлежат возмещению соответствующим органом в составе судебных расходов (часть 1 статьи 110 АПК РФ).

В пункте 10 Постановления указано, что, поскольку в силу положений статьи 44 НК РФ утрата возможности принудительного взыскания суммы налога сама по себе не является основанием для прекращения обязанности налогоплательщика по ее уплате, суммы задолженности по налогу, пеням, штрафу, самостоятельно перечисленные налогоплательщиком в бюджет до момента их списания в порядке, определенном в соответствии с пунктом 5 статьи 59 Кодекса, не являются излишне уплаченными в смысле НК РФ и поэтому не подлежат возврату по правилам статьи 78 НК РФ.

В письме ФНС России от 22.08.2014 N СА-4-7/16692 отмечено, что при применении данного пункта Постановления N 57 следует учитывать, что, поскольку в силу положений статьи 44 НК РФ утрата возможности принудительного взыскания суммы налога не является основанием для прекращения обязанности по ее уплате, взысканная службой судебных приставов до вынесения судом решения об утрате права взыскания сумма налога и соответствующих пеней не может рассматриваться как излишне уплаченная (взысканная). Вопрос о возврате данных сумм может быть рассмотрен в случае вынесения судом соответствующего решения.

В письме ФНС России от 23.07.2012 N ЕД-4-3/12132@ указано, что законодательство о налогах и сборах четко указывает на права и обязанности исключительно самого налогоплательщика - физического лица, не передавая и не возлагая их на его правопреемников, в том числе наследников, за исключением задолженности по имущественным налогам.

В письме от 06.07.2012 N БС-3-11/2359 ФНС России отметила, что истечение срока давности в качестве основания для прекращения обязанности налогоплательщика по уплате налогов не предусмотрено.

В Постановлении Десятого арбитражного апелляционного суда от 28.01.2013 N А41-36817/12 указано, что по смыслу положений статьи 44 НК РФ утрата налоговым органом возможности принудительного взыскания сумм налогов, пеней, штрафа, то есть непринятие им в установленные сроки надлежащих мер к взысканию, сама по себе не является основанием для прекращения обязанности налогоплательщика по их уплате и, следовательно, для исключения соответствующих записей из его лицевого счета.

Из взаимосвязанного толкования норм подпункта 5 пункта 3 статьи 44 и подпункта 4 пункта 1 статьи 59 НК РФ следует, что исключение соответствующих записей из лицевого счета налогоплательщика возможно только на основании судебного акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, пеней, штрафов в связи с истечением установленного срока их взыскания, в том числе в случае отказа в восстановлении пропущенного срока подачи в суд заявления о взыскании этих сумм.

При этом вывод об утрате налоговым органом возможности взыскания налогов, пеней, штрафов в связи с истечением установленного срока их взыскания может содержаться в судебном акте по любому налоговому делу, в том числе и в мотивировочной части такого акта. Соответствующие записи должны быть исключены налоговым органом из лицевого счета налогоплательщика немедленно после вступления такого судебного акта в силу.

При толковании подпункта 4 пункта 1 статьи 59 НК РФ необходимо исходить из того, что инициировать соответствующее судебное разбирательство вправе не только налоговый орган, но и налогоплательщик, в том числе путем подачи в суд заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию и обязанности по их уплате прекращенной.

Устоявшейся также является позиция о том, что утрата статуса индивидуального предпринимателя не предусмотрена в качестве основания прекращения обязанности налогоплательщика по уплате налога.

ФНС России в письме от 22.09.2010 N ШС-37-3/11731 разъяснила, что в случае прекращения деятельности в качестве индивидуального предпринимателя у физического лица сохраняется обязанность представления налоговых деклараций и уплаты налогов за тот период, в котором оно осуществляло свою деятельность в качестве индивидуального предпринимателя.

Соответственно, суммы налогов (сборов), начисленные к уплате (уменьшению) по декларациям, представленным физическими лицами за налоговый период, в котором они осуществляли деятельность в качестве индивидуальных предпринимателей, должны быть отражены в информационных ресурсах налоговых органов.

В этой связи налоговыми органами не производится закрытие карточек "Расчеты с бюджетом" индивидуальных предпринимателей, прекративших свою деятельность, до завершения их расчетов с бюджетом и закрытия налоговых обязательств.

В письме от 13.09.2012 N АС-4-2/15309@ ФНС России отметила, что положения НК РФ не содержат запрета на проведение выездных налоговых проверок физических лиц, прекративших деятельность в качестве индивидуальных предпринимателей.

Налоговые органы вправе осуществлять выездные налоговые проверки физических лиц, утративших статус индивидуальных предпринимателей, за период их деятельности в качестве индивидуальных предпринимателей.

Также следует обратить внимание, что обязанность по уплате налога и (или) сбора прекращается с полной ликвидацией организации-налогоплательщика.

НК РФ не предусмотрено прекращение обязанности налогоплательщика по уплате налогов (пеней, штрафов) в период нахождения его в стадии ликвидации.

Начисление пеней при ликвидации юридического лица в порядке, предусмотренном ГК РФ, прекращается с момента внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица.

Данная позиция изложена в письме Минфина России от 17.03.2006 N 03-02-07/1-57.

Таким образом, у налогоплательщиков - ликвидируемых организаций по налогу на добавленную стоимость, налогу на прибыль организаций, налогу на имущество организаций и другим налогам обязанность по уплате соответствующих налогов прекращается с ликвидацией.

Аналогичные выводы изложены в письме Минфина России от 29.11.2011 N 03-02-07/1-410.

В Постановлении ФАС Московского округа от 19.10.2012 N А40-21342/12-75-101 суд, применив положения статьи 44 НК РФ, пришел к выводу о том, что длительное неисполнение банками инкассовых поручений налоговых органов по причинам недостатка средств на счетах налогоплательщиков, а также списание суммы задолженности со счетов налогоплательщика за пределами двухмесячного срока, предусмотренного статьей 46 НК РФ, не является основанием для прекращения обязанности по уплате сумм задолженностей. При этом НК РФ не ограничивает названным сроком действие выставленных инкассовых поручений.

Списанная с налогоплательщика задолженность не была признана в установленном указанной статьей порядке безнадежной к взысканию на момент взыскания, в связи с чем доводы налогоплательщика о том, что ее списание имело неправомерный характер, судом отклонены.

Утверждение налогоплательщика об истечении на момент списания средств сроков, установленных статьей 46 НК РФ, признано необоснованным, поскольку данное обстоятельство не влечет обязанности по их возврату как излишне взысканных.

В Постановлении ФАС Московского округа от 06.07.2012 N А40-90825/11 суд разъяснил, что ни положения статьи 79 НК РФ, ни иные его нормы не допускают возможности проведения зачета излишне взысканного налога в счет погашения задолженностей, в том числе по пеням и штрафам, по которым сроки принудительного взыскания, установленные статьями 46 - 48, 69, 70 НК РФ, истекли.

Данный правовой подход следует также из Определения КС РФ от 08.02.2007 N 381-О-П, Постановления Президиума ВАС РФ от 15.09.2009 N 6544/09, многочисленной судебной практики (в частности, Постановлений ФАС Московского округа от 06.03.2012 N А40-58460/11, от 06.10.2010 N А40-132421/09, от 02.06.2009 N А40-57374/08, ФАС Уральского округа от 31.08.2011 N А50-22963/10).

Ссылки на статью 44 НК РФ, которая не содержит таких оснований прекращения обязанности по уплате налога, как нарушение налоговым органом порядка взыскания налога, по мнению ФАС Московского округа, основаны на ошибочном толковании данной правовой нормы без учета положений иных, вышеприведенных, норм НК РФ.

В Постановлении ФАС Северо-Западного округа от 12.07.2012 N А56-44217/2011 суд разъяснил, что признание гражданско-правовой сделки недействительной само по себе не может изменять налоговые правоотношения, если законодательство о налогах и сборах не предусматривает это обстоятельство в качестве основания возникновения, изменения или прекращения обязанности по уплате налогов.

С учетом изложенного признание судом договора купли-продажи земельного участка недействительным не является основанием для признания организации неплательщиком земельного налога за период с момента государственной регистрации перехода права собственности на земельный участок до момента вступления в законную силу решения суда о признании сделки купли-продажи земельного участка недействительной.

Источник комментария:

"ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ЧАСТИ ПЕРВОЙ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ" (АКТУАЛИЗАЦИЯ)

Ю.М. Лермонтов, 2016

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора. В силу пункта 3 статьи 44 Налогового кодекса Российской Федерации обязанность по уплате налога и (или) сбора прекращается со смертью физического лица - налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации.

По мнению общества, оспариваемые положения приказа и письма не соответствуют пунктам 1 и 3 статьи 44 и пункту 3 статьи 45 Налогового кодекса Российской Федерации и нарушают права общества, поскольку руководствуясь ими, налоговые органы возложили на общество дополнительные налоговые обязанности, которые впоследствии решениями арбитражных судов были признаны незаконными.

По смыслу положений статьи 44 Налогового кодекса Российской Федерации, утрата налоговым органом возможности принудительного взыскания сумм налогов, пеней, штрафа, то есть непринятие им в установленные сроки надлежащих мер к взысканию.

Обязанность по регулярной уплате налогов и сборов давно стала неотъемлемой частью жизни граждан.

Понятие обязанности по уплате налогов и сборов

Обязанность по регулярной уплате налогов и сборов является одним из главных оснований для формирования и поддержания полноценных налоговых отношений.

Понятие обязанности по уплате налогов и сборов представляет собой перечень определенных обязательств, принадлежащих как физическим, так и юридическим лицам, а также индивидуальным предпринимателям, невыполнение которых является нарушением действующих норм законодательства РФ.

Своевременное исполнение обязанности по уплате налогов и сборов гарантирует налогоплательщикам защиту их прав и законных интересов.

Понятие обязанности по уплате налогов и сборов включает в себя регулярные денежные обязательства, которые должны быть исполнены.

Действующие налогового права РФ устанавливают порядок и перечень определенных оснований, при которых происходит возникновение, изменение, приостановление или прекращение данных обязанностей.

Возникновение данной обязанности у того или иного налогоплательщика может случиться только тогда, когда обстоятельства, необходимые для уплаты налога были подтверждены, в соответствии с нормами налогового права. Ее приостановление, изменение или прекращение также возможно только в том случае, если исчезли все обстоятельства, порядок и способы, ранее приводившие к необходимости регулярной уплаты налогов.

Способы обеспечения обязанностей по уплате налога или сбора

Действующим налоговым законодательством были установлены определенные способы обеспечения обязанностей налогоплательщика, а также порядок их применения. Обеспечение данной обязанности включает в себя следующие способы: залог имеющегося имущества, оформление поручительства, принятие решения об установлении пеней и штрафов, либо о наложении ареста на имущество налогоплательщика и на его права собственности, в счет образовавшейся задолженности и т.д.

Залог имущества, как юридическая процедура, регистрируется между залогодателем и уполномоченным налоговым органом. В роли залогодателя может выступать как сам должник, так и представитель данного налогоплательщика.

Понятие и порядок процедуры поручительства заключаются в том, что поручитель принимает на себя определенное обязательство перед налоговыми органами, которое он обязуется исполнить в установленные сроки.

Пени представляют собой определенные денежные суммы, обязательные к выплате, в том случае, если налогоплательщик нарушил допустимые сроки, способы, порядок и не осуществил платеж в положенный временной период.

Понятие ареста имущества заключается в наложении определенных санкций на материальные ценности налогоплательщика, выражающихся, прежде всего, в ограничении права собственности на данное имущество. Установленный порядок и нормы налогового права предусматривают, что прекращение действия данных санкций может произойти только в случае погашения имеющегося долга.

Исполнение обязанностей по уплате налога и сбора

Обязанность по уплате налога и сбора возникает у налогоплательщика в определенный период, когда факт необходимости данной уплаты был правомерно зафиксирован и утвержден.

При этом факт самого исполнения данного обязательства налогоплательщика может быть подтвержден только с момента предъявления в банковскую организацию соответствующего поручения на оплату определенного налога, сумма которого устанавливается уполномоченным налоговым органом.

Налог будет признан неуплаченным в тех случаях, когда платеж был отозван, либо на счету налогоплательщика не оказалось достаточного количества денежных средств для оплаты регулярного налога.

Понятие неуплаченного платежа может включать в себя и иные случаи.

Главным обстоятельством здесь будет являться тот факт, что назначенный платеж не дошел до счета адресата – уполномоченного налогового органа. Установленный порядок и нормы налогового права допускают возможность совершения платежей через налогового агента. В таком случае платеж будет считаться совершенным и обеспечение обязательства произойдет, когда соответствующая сумма была удержана налоговым агентом, имеющим данные права и полномочия.

Подтвержденный факт неисполнения обязательств налогоплательщиком в отношении регулярной уплаты налогов и сборов, будет являться правовым основанием для дальнейшего применения принудительных мер, направленных на скорейшее погашение существующей задолженности. Порядок и особенности применения данных мер регулируются нормами действующего налогового права.

Изменение обязанности по уплате налога или сбора

С процедурой обеспечения исполнения обязанностей по уплате налога или сбора рано или поздно сталкивается каждый гражданин. Под категорию обязательных налогоплательщиков попадают не только физические лица, но и различные организации, учреждения, а также физические лица, зарегистрированные в качестве индивидуальных предпринимателей.

Саму юридическую процедуру по исполнению данных обязанностей можно назвать достаточно сложной и важной. В ее понятие и порядок входит не только обеспечение внесения регулярных денежных сумм на счет уполномоченного налогового органа, но и ряд иных обязанностей:

- первоначальная постановка на учет в налоговом органе. Данный этап является обязательным, так как во время него осуществляется регистрация физического, либо юридического лица в качестве налогоплательщика. Без данного этапа любые требования об уплате налогов будут признаны недействительными;

- ведение налогового учета. Также является неотъемлемым этапом в комплексе обязанностей. Ведение учета, особенно если речь идет об организации, как правило, поручается одному лицу – бухгалтеру. В это понятие входит постоянный контроль налоговых выплат, регулярное отслеживание текущих платежей, изменение определенных нюансов и иные действия для обеспечения полноценных налоговых правоотношений;

- самостоятельное исчисление текущей налоговой базы и дальнейшее определение суммы задолженности, если таковая имеется, в целях обеспечения ее скорейшего погашения;

- обеспечение перечисления налога на имеющийся расчетный счет налогового органа.

Изменение обязанности по уплате налога и сбора представляет собой определенные изменения, возникшие в порядке уплаты, установленном размере налога и т.д. Изменение также может касаться и допустимых сроков обеспечения уплаты налогов.

Изменение обязательно должно быть подтверждено налоговым органом, вместе с соответствующими разъяснениями, относительно сущности изменений и дальнейшего порядка осуществления налоговых правоотношений.

Причины прекращения обязанности по уплате налога или сбора

Действующие нормы налогового права и установленный порядок трактуют понятие прекращения обязанности по уплате налога или сбора как полное аннулирование данных обязанностей налогоплательщика вследствие определенных обстоятельств. Данное понятие также содержит в себе и причины, по которым может произойти прекращение обеспечения налоговой обязанности:

- возникновение определенных обстоятельств, предусмотренных нормами налогового права РФ, при которых обязательным является прекращение данных обязанностей, а не их приостановление;

- зафиксированная и подтвержденная смерть лица, являющегося налогоплательщиком;

- полная ликвидация организации-налогоплательщика, которая произошла на основании решения, вынесенного ликвидационной комиссией, либо иным уполномоченным органом.

Перечень обстоятельств для прекращения налоговых обязательств может быть дополнен и иными причинами, в зависимости от конкретной ситуации и дополнительных нюансов.

Описание презентации по отдельным слайдам:

Обязанность платить налоги Основы правовой грамотности

Налог - это обязательный безвозмездный платеж в бюджет государства, взимаемый с налогоплательщиков на основании закона.

Налог - это обязательный, индивидуально безвоздмезный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежавших им … денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 Налогового кодекса РФ).

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)… Статья 8. Понятие налога и сбора

Статья 19. Налогоплательщики и плательщики сборов Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы.

Принципы налогообложения Адам Смит сформулировал четыре основополагающих принципа налогообложения Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства.

Принципы налогообложения Адам Смит 4) Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа как можно меньше сверх того, что он приносит казне государства.

Принципы налогообложения Адам Смит 2) Налог, который обязывается уплачивать каждое отдельное лицо должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

Принципы налогообложения Адам Смит 3) Каждый налог должен взиматься тем способом или в то время, когда плательщику удобнее всего оплатить его.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Новикова Алла АндреевнаНаписать 637 13.05.2016

Номер материала: ДБ-078951

- Обществознание

- 8 класс

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

12.05.2016 2498

-

12.05.2016 724

-

12.05.2016 752

-

12.05.2016 1230

-

12.05.2016 930

-

12.05.2016 6167

-

12.05.2016 381

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

В соответствии с действующим российским законодательством о налогах и сборах под налоговой обязанностью принято понимать конституционную обязанность граждан своевременно и в полном объеме уплачивать законно установленные налоги и сборы в пользу государства и муниципальных образований.

Налоговую обязанность целесообразно рассматривать в широком и узком аспектах.

В широком аспекте налоговая обязанность включает комплекс мер должного поведения налогоплательщика, определённых ст. 23 НК РФ.

В узком аспекте налоговая обязанность представляет часть налоговых обязанностей налогоплательщика и является реализацией конституционно установленной меры должного поведения по уплате законно установленных налогов и сборов. Исполнение налоговой обязанности является первоочередной обязанностью по отношению к иным имущественным обязанностям налогоплательщика и определяет развитие иных налоговых правоотношений.

Сущность исполнения налоговой обязанности заключается в уплате налога или сбора. Содержание налоговой обязанности составляют императивные нормы-требования государства об уплате соответствующих налогов или сборов. Однако механизм реализации исполнения налоговой обязанности допускает и элементы диспозитивности, разрешая, в частности, договорные процедуры между налогоплательщиком и уполномоченным органом государства.

С момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату конкретного налога или сбора, возникает налоговая обязанность.

При этом необходимо учитывать, что налогоплательщики зачастую являются потенциальными плательщиками. Так, например, физическое лицо является потенциальным плательщиком налогов и сборов до тех пор, пока у него не возникнет обязанность по уплате налогов или сборов, после возникновения такой обязанности физическое лицо будет являться налогоплательщиком. Обязанность по уплате налогов (т.е. налоговая обязанность) может возникнуть у физического лица, например, при получении дохода. Каждый гражданин должен исполнить налоговую обязанность по уплате налога на доходы физических лиц (НДФЛ). То же касается и юридических лиц – юридическое лицо, зарегистрированное в налоговых органах, будет являться потенциальным налогоплательщиком то тех пор, пока у него не возникнет налоговая обязанность по уплате какого-либо налога, например, налога на прибыль, налога на добавленную стоимость и т.д.

Таким образом, к основаниям возникновения налоговой обязанности можно отнести следующие:

Во-первых, наличие объекта конкретного налога или сбора, например, дохода – в налоге на доходы физических лиц; транспортного средства – в транспортном налоге; спиртных напитков и табачных изделий – в акцизах и др.;

Во-вторых, наличие непосредственной связи между объектом налога или сбора и субъектом (налогоплательщиком). Например, для возникновения налоговой обязанности по уплате земельного налога физическое лицо должно иметь титул собственности на этот земельный участок; по уплате налога на прибыль – предприниматель (индивидуальный или коллективный) должен самостоятельно получить данную прибыль в наличной либо в безналичной форме. Только при наличии связи между субъектом и объектом возникает налоговая обязанность, при этом необходимо помнить, что у каждого налога эта связь будет специфическая;

В-третьих, наступление срока уплаты налога или сбора. В п. 3 ст. 57 НК РФ указаны критерии определения сроков уплаты налогов или сборов: календарная дата или же истечение периода времени: года, квартала, месяца, декады, недели или дня, также в качестве срока наступления налоговой обязанности может выступать указание на какое-то событие или указание на действие, которое должно быть совершено (например, уплата налога на имущество, переходящее в порядке наследования, дарения, сопряжена с определённым сроком, связанным с событием или действием).

Налоговая обязанность чётко определена временными рамками. Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Изменение срока уплаты налога допускается только по правилам, установленным НК РФ. При уплате налогов со сложным юридическим составом (т. е. когда расчёт налоговой базы производится налоговым органом) налоговая обязанность возникает не ранее даты получения налогового уведомления. Нарушение срока уплаты налога влечёт начисление пени.

В соответствии с п.1, 2 ст. 44 НК РФ обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных НК РФ или иным актом законодательства о налогах и сборах. Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Основанием возникновения налоговой обязанности служит налоговая база. На основании налоговой базы, налоговой ставки и налоговых льгот налогоплательщик самостоятельно исчисляет сумму налога. При этом необходимо учитывать, что финансово-хозяйственная деятельность налогоплательщика или сам объект налогообложения не являются основаниями возникновения налоговой обязанности. Ведение финансово-хозяйственной деятельности или приобретение объекта налогообложения выступает основанием для возникновения обязанности по исчислению суммы соответствующего налога, но пока ещё не по её уплате. Уплате будет подлежать сумма, оставшаяся от объекта налогообложения после применения необходимых вычетов и налоговых льгот.

Относительно некоторых налогов юридический факт, лежащий в основе обязанности по уплате этих налогов, состоит не только из материальных, но и из процессуальных обстоятельств. Так, в случаях, предусмотренных налоговым законодательством Российской Федерации, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. В этих случаях не позднее 30 дней до наступления срока платежа налоговый орган направляет плательщику налоговое уведомление. К подобным налогам, в частности, относятся налог на имущество физических лиц, земельный налог, налог на доходы физических лиц. Правоотношения по уплате подобных налогов возникают на основании фактического состава (сложного юридического факта), составными частями которого выступают налоговая база и нормативный акт налогового органа. Необходимость наличия сложного юридического факта всегда указывается в гипотезе налогового закона.

Статьи 44, 45 НК РФ содержат специальные указания на ситуации, когда налоговая обязанность считается прекращённой.

Так, в соответствии с п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается:

1) с уплатой налога и (или) сбора налогоплательщиком или плательщиком сбора;

2) со смертью физического лица – налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации. Задолженность по налогам, указанным в п. 3 ст. 14 и ст. 15 НК РФ, умершего лица либо лица, объявленного умершим, погашается наследниками в пределах стоимости наследственного имущества в порядке, установленном гражданским законодательством Российской Федерации для оплаты наследниками долгов наследодателя;

3) с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации в соответствии со ст. 49 НК РФ;

4) с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

Исполнение самой налоговой обязанности (уплата налога или сбора) является самой распространенной ситуацией прекращения налоговой обязанности. В подп. 1 п. 3 ст. 44 сказано, что налоговая обязанность прекращается с уплатой налога или сбора налогоплательщиком или плательщиком сбора, т. е. предполагается как бы личное участие налогоплательщика в этом мероприятии. При этом необходимо учитывать, что на практике часто бывают ситуации исполнения налоговой обязанности не лично налогоплательщиком, а налоговым агентом или представителем налогоплательщика. В данном случае необходимо получить решение налогового органа о зачёте его налоговой обязанности.

Примером возникновения обстоятельств, с которыми налоговое законодательство связывает прекращение налоговой обязанности, может служить процедура банкротства, так как в процессе банкротства происходит погашение всех недоимок, в том числе и налогов.

При прекращении налоговой обязанности в связи со смертью гражданина необходимо учитывать, что это относится только к преимущественным налогам, а те налоги, в которых не требуется участие гражданина (не преимущественные налоги), оплачиваются и после смерти гражданина (например, подоходный налог).

При ликвидации организации-налогоплательщика прекращается налоговая обязанность. Но встречается и ряд существенных исключений.

Во-первых, если в процессе ликвидации ликвидационная комиссия уплачивает налоги, то это будет первый случай уплаты налога.

Во-вторых, если это банкротство, то это будет второй случай, когда именно с банкротством связывается погашение налоговой обязанности.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно.

Российское налоговое законодательство не допускает уплату налога третьими лицами, поэтому различные «налоговые оговорки», перевод долга по налоговым платежам и подобные соглашения являются ничтожными и не влекут правовых последствий. Нарушение данного запрета не снимает с самого налогоплательщика обязанности по уплате причитающихся налогов. В исключительных случаях, установленных только налоговым законодательством, исполнение налоговой обязанности может быть возложено на других лиц. Например, возможны ситуации возложения обязанности по исчислению, удержанию и перечислению налогов в бюджет на налоговых агентов (ст. 24 НК РФ); уплата налога правопреемником реорганизованного предприятия (ст. 50 НК РФ); уплата налогов через законного или уполномоченного представителя (ст. 26 НК РФ); уплата налога за налогоплательщика его поручителем (ст. 74 НК РФ).

Исполнение налоговой обязанности в соответствии с налоговым законодательством понимается как:

– добровольное или на основании требования уполномоченных органов государства действие самого налогоплательщика;

– действие налогового или иного уполномоченного органа по взысканию неуплаченного (не полностью уплаченного) налога.

По общему правилу моментом исполнения налогоплательщиком (плательщиком сбора, налоговым агентом) своей обязанности по уплате налога служит момент предъявления в банк поручения на уплату налога. Аналогичное правило применяется и относительно налогов, уплачиваемых наличными денежными средствами.

Вместе с тем в зависимости от способа уплаты и порядка взимания налоговая обязанность может быть исполнена и двумя другими способами:

1) в порядке зачёта переплаченной ранее суммы налога в порядке ст. 78 НК РФ;

2) при взимании налога у источника выплаты налоговая обязанность считается выполненной с момента удержания обязательного платежа налоговым агентом.

Таким образом, налоговое законодательство выделяет два способа уплаты налога:

1) действие самого налогоплательщика и реальное перечисление налога в бюджет;

2) действие банка, обслуживающего плательщика налога (сбора).

Необходимо также учитывать, что исполнение налогоплательщиком обязанности по уплате налога посредством предъявления в банк надлежаще оформленного и обеспеченного денежными средствами платёжного поручения влечёт прекращение налогового правоотношения между налогоплательщиком и государством (муниципальным образованием) и возникновение бюджетных отношений. Определение момента уплаты налога нормы НК РФ имеют приоритет над нормами бюджетного законодательства. Таким образом, согласно п. 1 ст. 40 БК РФ налоговые доходы считаются уплаченными доходами соответствующего бюджета с момента, определяемого налоговым законодательством. Следовательно, момент уплаты налога может определяться только в соответствии с нормами НК РФ.

В соответствии с НК РФ, ст. 140 ГК РФ, ст. 27 Федерального закона от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и ст. 1 Закона РФ от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» налоги и сборы уплачиваются только в валюте Российской Федерации – рублях. Уплата обязательных платежей, в том числе иностранными лицами, в иностранной валюте не допускается.

В соответствии со ст. 45 НК РФ в случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном НК РФ.

Взыскание налога с организации или индивидуального предпринимателя производится в порядке, предусмотренном ст. 46 и 47 НК РФ. Взыскание налога с физического лица, не являющегося индивидуальным предпринимателем, производится в порядке, предусмотренном статьей 48 НК РФ.

Взыскание налога в судебном порядке. В соответствии с правилами подп. 2 п. ст. 45 НК РФ взыскании налога в судебном порядке производится:

1) с организации, которой открыт лицевой счёт;

2) в целях взыскания недоимки, числящейся более трёх месяцев за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации зависимыми (дочерними) обществами (предприятиями), с соответствующих основных (преобладающих, участвующих) обществ (предприятий) в случаях, когда на счета последних в банках поступает выручка за реализуемые товары (работы, услуги) зависимых (дочерних) обществ (предприятий), а также за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации основными (преобладающими, участвующими) обществами (предприятиями), с зависимых (дочерних) обществ (предприятий), когда на их счета в банках поступает выручка за реализуемые товары (работы, услуги) основных (преобладающих, участвующих) обществ (предприятий);

3) с организации или индивидуального предпринимателя, если их обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершённой таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика.

Необходимо учитывать, что в отношении юридических лиц налоговым законодательством предусмотрен бесспорный порядок, а в отношении физических лиц судебный порядок взыскания.

В то же время в налоговом законодательстве предусмотрено исключение в отношении взыскания налогов с юридических лиц в бесспорном порядке. Такое взыскание не допускается в двух случаях:

1) обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделок, заключённых налогоплательщиком с третьими лицами, или юридической квалификации статуса и характера деятельности налогоплательщика;

2) пропуска налоговым органом установленного срока на принятие решения о бесспорном взыскании налога.

Принудительное исполнение налоговой обязанности (взыскание налога) производится по решению налогового органа посредством направления в банк, в котором открыты счета налогоплательщика или налогового агента, инкассового поручения на списание и перечисление в соответствующие бюджеты (внебюджетные фонды) необходимых денежных средств. До вынесения решения о принудительном взыскании налоговой недоимки налоговый орган обязан уведомить налогоплательщика об образовавшейся задолженности перед казной и предложить добровольно погасить недостающие налоговые платежи.

Однако налоговым законодательством не установлен предельный срок, в течение которого налоговый орган может «ожидать» добровольного исполнения налоговой обязанности. Истечение дополнительного срока уплаты налога служит основанием для вынесения налоговым органом решения о принудительном (бесспорном) взыскании налога. Данное решение должно быть вынесено не позднее 60 дней с момента истечения дополнительного срока на уплату налога. Пропуск налоговым органом этого срока влечёт невозможность бесспорного взыскания налога, и дальнейшее принудительное исполнение налоговой обязанности возможно только в судебном порядке.

В случае бесспорного взыскания налоговой недоимки обязательно должно соблюдено требование об уведомлении налогоплательщика со стороны налоговых органов о вынесенном решении и его содержании в срок не позднее пяти дней после вынесения подобного нормативного акта.

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства"

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства"»

Тема 3. Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства .

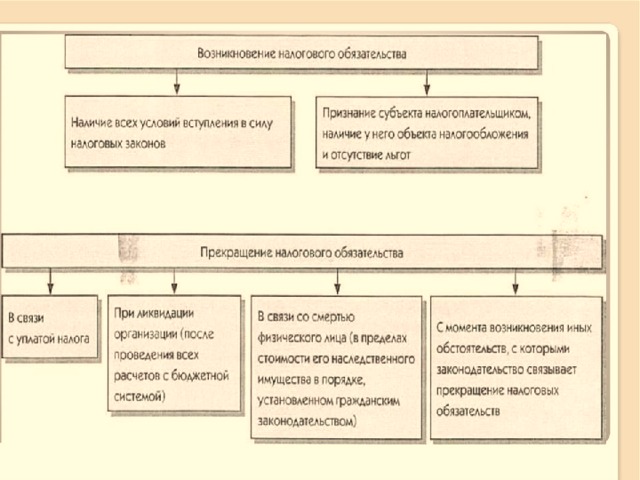

1. Возникновение и прекращение налогового обязательства плательщика перед государством

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Обязанность по уплате налога и (или) сбора прекращается:

- с уплатой налога и (или) сбора в случаях;

- со смертью физического лица - налогоплательщика или с объявлением его умершим;

- с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой РФ;

- с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

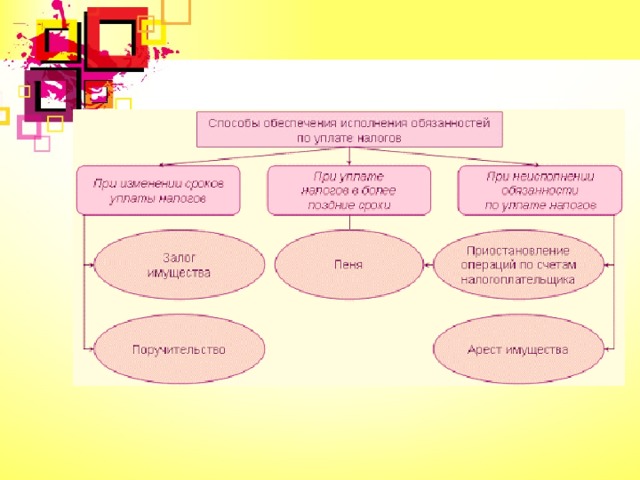

2. Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства

Способы исполнения налоговой обязанности – совокупность мер правового воздействия, которые обеспечивают исполнение обязанности по уплате налогов и сборов.

НК РФ содержит исчерпывающий перечень рассматриваемых способов:

- залог имущества;

- поручительство;

- пени;

- приостановление операций по счетам в банке;

- наложение ареста на имущество налогоплательщика.

Залог имущества. Сущность залога заключается в предоставлении кредитору-залогодержателю права на приоритетное удовлетворение своего требования за счет заложенного имущества.

Залог имущества оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик или плательщик сбора, так и третье лицо.

Предметом залога может быть имущество, в отношении которого может быть установлен залог по гражданскому законодательству РФ.

Поручительство. В силу поручительства поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней.

Поручительство оформляется в соответствии с ГК РФ договором между налоговым органом и поручителем.

Поручителем вправе выступать юридическое или физическое лицо. По одной обязанности по уплате налога допускается одновременное участие нескольких поручителей.

Пеня. Пеней признается денежная сумма, которую налогоплательщик, должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Принудительное взыскание пеней с организаций производится в бесспорном порядке, а с физических лиц – в судебном порядке.

Приостановление операций по счетам . Приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком всех расходных операций по данному счету.

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке принимается руководителем (его заместителем) налогового органа, направившим требование об уплате налога, в случае неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налога.

Арест имущества. Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации в отношении его имущества.

Арест имущества может быть полным или частичным.

Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанности по уплате налога.

3 . Зачет и возврат излишне взысканных сумм обязательных платежей в бюджет

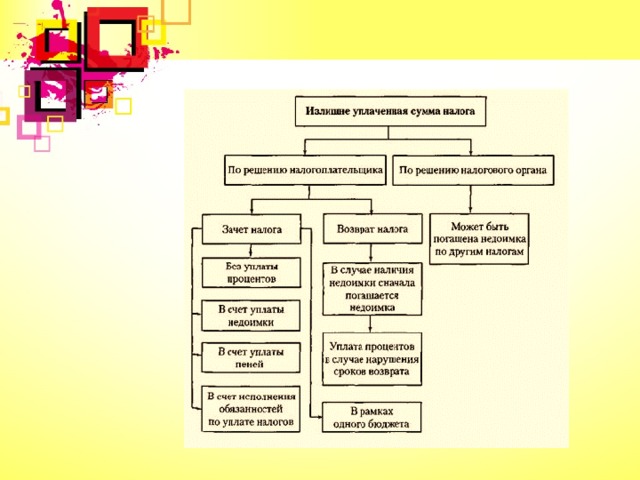

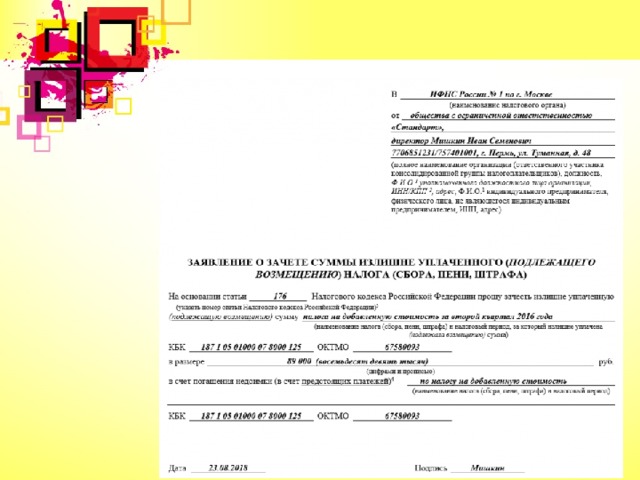

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

В отличии от суммы излишне уплаченного налога сумма излишне взысканного налога, сборов, пеней и штрафов подлежит только возврату. Зачет таких сумм возможен только при наличии недоимки по иным налогам или задолженности по пеням, а также штрафам, подлежащим взысканию. Зачет излишне взысканного налога в счет будущих платежей Налоговым Кодексом не предусмотрен.

В случае наличия недоимки сначала погашается недоимка

Излишне взысканная сумма налога

Возврат суммы излишне взысканного налога

Домашнее задание: - Систематизировать материал лекции; - Подготовиться к письменному опросу по теме 3.

Читайте также: