Основание платежа при оплате штрафа в налоговую по решению

Опубликовано: 03.05.2024

- Правила оформления платежного поручения для уплаты штрафа

- Образец заполнения платежного поручения в налоговую в 2020–2021 годах

- Как оформить платежку на уплату штрафа по взносам

- Итоги

Правила оформления платежного поручения для уплаты штрафа

Основным нормативным документом, определяющим порядок заполнения платежек, является приказ Минфина РФ от 12.11.2013 № 107н (приложение 2). Остановимся на основных моментах.

- В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из перечня, утвержденного Минфином на соответствующи год. Следует учесть, что, согласно абз. 7 п. 4 разд. II этого же приказа, для штрафов используется код подвида доходов 3000 (14–17 цифры кода).

ОБРАТИТЕ ВНИМАНИЕ! С 01.05.2021 обязательно заполняйте поле 15, в котором указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). С этой даты также меняются реквизиты Казначейских счетов и наименование банка получателя. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. банк примет платежки как со старыми так и с новыми реквизитами. Это следует из письма ФНС России от 08.10.2020 № КЧ-4-8/16504. Подробности см. здесь.

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

182 1 01 01011 01 3000 110; - штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет:

182 1 01 01012 02 3000 110; - штрафу, связанному с НДФЛ: 182 1 01 02010 01 3000 110.

КБК для уплаты штрафов по всем видам налогов смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Помните, что КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, значит, нужно оформлять отдельные платежки для их оплаты.

- В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

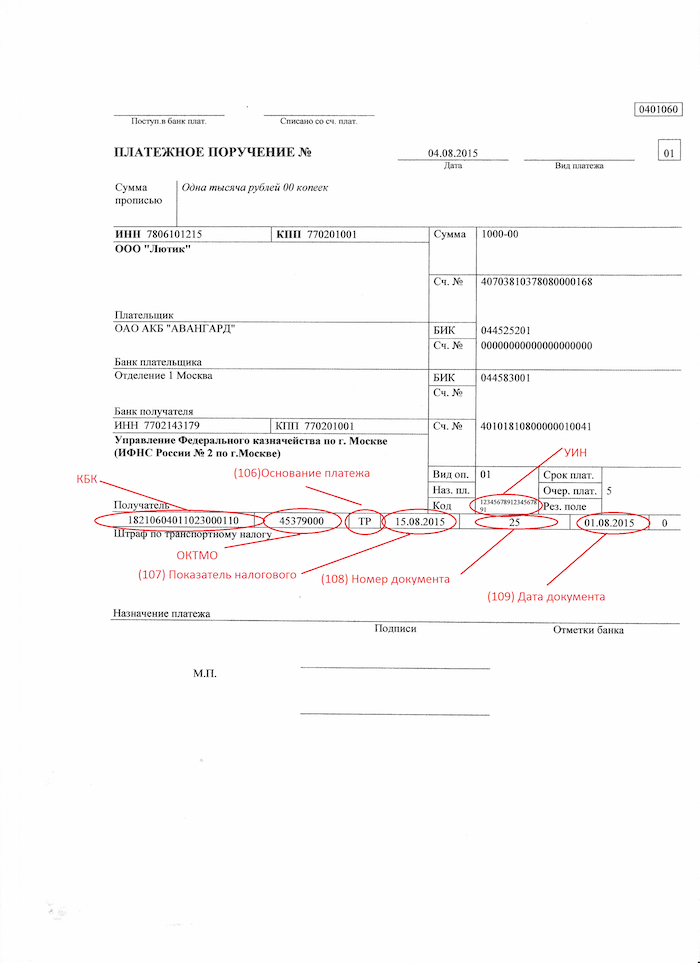

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа используются буквы ТР (что означает требование, когда налоговая выставила этот документ по ст. 69, 101.3 НК РФ).

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2015 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2014).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

ВАЖНО! При составлении или воспроизведении платежного поручения на бумаге заполнять код можно на 2 и более строках.

- Реквизит «Назначение платежа» должен содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 09 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Вы можете скачать форму платежного поручения на нашем сайте.

Образец заполнения платежного поручения в налоговую в 2020–2021 годах

В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль. На основании вступившего в силу решения организации направлено требование № 18-52/45678 от 07.02.20ХХ об уплате недоимки, пеней и штрафа. УИН, указанный в требовании: 12345678912345678912.

Рассмотрим, как в этом случае будет заполняться платежка (при необходимости вы сможете скачать образец платежного поручения на уплату штрафа в 2020-2021 годах).

Подробности заполнения платежных поручений на уплату штрафа по требованию налоговой инспекции или по акту налоговой проверки, см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Как оформить платежку на уплату штрафа по взносам

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

- ФНС, в связи с опозданием с представлением отчетности;

- ФСС за несвоевременную уплату несчастных взносов.

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс.руб.

Алгоритм заполнения платежки на штраф аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2020-2021 годах следует указывать следующие коды:

на обязательное пенсионное страхование

на соцстрахование в связи с болезнью или материнством

182 1 02 02010 06 3010 160

182 1 02 02101 08 3013 160

182 1 02 02090 07 3010 160

При этом сумму штрафа в 1 тыс. руб. следует распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- в ПФР 733,33 руб. (22 / 30 * 1000);

- в ФФОМС 170 руб. (5,1 / 30 * 1000);

- в ФСС 96,67 руб. (2,9 / 30 * 1000).

С апреля 2020 года субъекты СМП платят взносы по пониженным тарифам. Каким именно, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Штрафные санкции также вправе выставить и ФСС за несвоевременную сдачу формы 4-ФСС (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (200 руб.).

Порядок заполнения платежки немного отличается от установленного для налоговых штрафов:

- Не заполняются поля 106 – 109;

- КБК - 393 1 02 02050 07 3000 160

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. Платежка на уплату штрафа должна быть заполнена правильно, иначе банк может ее не принять. А в случае ошибок в реквизитах, значимых для зачисления платежа, в ИФНС она может оказаться отнесенной к категории невыясненных.

Если вы сомневаетесь в правильности заполнения реквизитов платежного поручения, то помните, что НК РФ в п. 6 ст. 32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

«Клерк» Рубрика Налоговые штрафы

Фото Евгения Смирнова, ИА «Клерк.Ру»

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) - КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) - КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП - 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) - КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии - 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 - 51 Федерального закона 212-ФЗ - 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов - КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС - 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

[3] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

При заполнении платежных поручений во время уплаты налогов, штрафов, пеней и различных взносов необходимо соблюдать корректность и следовать определенным правилам. В помощь бухгалтерам разработано данное пособие, представленное в виде удобной таблицы и содержащее требования к заполнению всех граф и полей платежки.

В приложении №3 к Положению Банка России «О правилах осуществления перевода денежных средств» представлена актуальная форма платежного поручения, в которой содержатся номера реквизитов. Пошаговая инструкция подробно описывает все реквизиты и поля платежек, а также перечисляет запрашиваемые сведения, являющиеся обязательными для наказания.

Приказ Минфина РФ от 12.11.2013 N 107Н, вступивший в законную силу 04.02.14, устанавливает особые правила для случаев, при которых денежные средства перечисляются в государственный бюджет, включая уплату налогов, штрафов, пени и обязательных страховых взносов.

В представленной инструкции по заполнению платежных поручений учтены все нововведения, которые присутствуют в тексте вышеупомянутого приказа.

Инстранные компании, у которых нет ИНН, вправое поставить код иностранной организации (КИО), состоящий из 5 знаков.

1. При отсутствии ИНН у физлица указывается ноль («0»).

2. Физ.лица без статуса ИП могут не заполнять, если в реквизите 108 указан 20-ти значный код, проставленный налоговиками в поле «Индекс документа» извещения.

3. Консолидированные группы налогоплательщиков указывают ИНН ответственного участника.

4. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ИНН этого физлица.

5. ИП, адвокаты, учредившие свои кабинеты, частные нотариусы и главы фермерских хозяйств могут не заполнять, если в реквизите «Код» указан уникальный идентификатор начисления (УИН).

1. Физлица указывают ноль («0»).

2. Консолидированные группы налогоплательщиков указывают КПП ответственного участника.

3. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ноль («0»).

2. Индивидуальные предприниматели указывают ФИО, далее в скобках «ИП», затем адрес регистрации. До и после адреса регистрации ставится знак «//».

3. Нотариусы с частной практикой и адвокаты, учредившие кабинеты, указывают ФИО, в скобках «нотариус» или «адвокат», адрес регистрации. До и после адреса регистрации ставится знак «//».

4. Главы крестьянских хозяйств указывают ФИО, в скобках «КФХ», адрес регистрации. До и после адреса регистрации ставится знак «//».

5. Прочие физлица указывают ФИО и адрес регистрации. До и после адреса регистрации ставится знак «//». Адрес регистрации можно не указывать, если в платежке стоит 20-ти значный код из извещения, заполненного налоговиками.

6. Консолидированные группы налогоплательщиков указывают наименование ответственного участника.

7. Организации при удержании денег из зарплаты физ. лица и перечислении их в бюджет указывают наименование данной организации.

«01» — налогоплательщик — юридическое лицо;

«02» — налоговый агент;

«06» — участник внешнеэкономической деятельности — юридическое лицо;

«08» — плательщик — юридическое лицо (индивидуальный предприниматель, адвокат, нотариус, глава фермерского хозяйства), осуществляющее перевод денежных средств в бюджет за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

«09» — индивидуальный предприниматель, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«12» —глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«24» — плательщик — физ. лицо, перечисляющее средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами).

«28» — участник внешнеэкономической деятельности-получатель международного почтового отправления.

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

«БФ» — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности но исполнительному документу;

«ИН» — погашение инвестиционного налогового кредита;

«ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

«ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Первые два знака — это периодичность перечисления налогового платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая.

Четвертый и пятый знаки: для месячных платежей это номер месяца текущего отчетного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты.

Третий и шестой знаки — это точка («.»).

Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог.

Примеры заполнения: «МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

При невозможности указать конкретное значение ставится ноль («0»).

1. При погашении задолженности ставится конкретная дата, например: «24.10.2013». Она связана с основанием платежа, которое указано в реквизите 106. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате. При погашении задолженности по акту проверки или по исполнительному документу ставится ноль («0»).

«ТР» — номер требования налогового органа об уплате налога (сбора);

«РС» — номер решения о рассрочке;

«ОТ» — номер решения об отсрочке;

«РТ» — номер решения о реструктуризации;

«ПБ» — номер дела или материала, рассмотренного арбитражным судом;

«ПР» — номер решения о приостановлении взыскания;

«АП» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства;

«ИН» — номер решения о предоставлении инвестиционного налогового кредита;

«ТЛ» — номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера документа знак «№» не ставится.

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей и при добровольном погашении задолженности по истекшим периодам при отсутствии требования (основания платежа «ТП» или «ЗД») ставится ноль («0»).

2. Физические лица при уплате налогов на основании декларации ставят ноль («0»).

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей (основание платежа «ТП» указывается дата, когда декларация или расчет подписан налогоплательщиком). Если отчетность по данному платежу еще не сдана, ставится ноль («0»). 2. При добровольном погашении задолженности по истекшим периодам при отсутствии требования (основание платежа «ЗД») указывается ноль («0»).

3. При перечислении платежей на основании требования (основание платежа «ТР») указывается дата требования.

4. При погашении задолженности ставится дата соответствующего документа. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате.

Компании и предприниматели должны указывать ноль («0»).

Организации при удержании денег из зарплаты физ. лица и перечислении их в бюджет на основании исполнительного документа указывают сведения о физлице: ФИО, ИНН либо адрес регистрации, дату принятия судебного решения и номер исполнительного листа и проч.

При уплате налога уполномоченным (а не законным) представителем налогоплательщика, указывается ФИО представителя, а также номер и дата доверенности.

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

«БФ» — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности но исполнительному документу;

«ИН» — погашение инвестиционного налогового кредита;

«ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

«ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Первые два знака — это периодичность перечисления платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая.

Четвертый и пятый знаки: для месячных платежей это номер месяца текущего отчетного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты.

Третий и шестой знаки — это точка («.»).

Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог.

Примеры заполнения: «МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

При невозможности указать конкретное значение ставится ноль («0»).

1. При погашении задолженности ставится конкретная дата, например: «24.10.2017». Она связана с основанием платежа, которое указано в реквизите 106. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате. При погашении задолженности по акту проверки или по исполнительному документу ставится ноль («0»).

«ТР» — номер требования налогового органа об уплате налога (сбора);

«РС» — номер решения о рассрочке;

«ОТ» — номер решения об отсрочке;

«РТ» — номер решения о реструктуризации;

«ПБ» — номер дела или материала, рассмотренного арбитражным судом;

«ПР» — номер решения о приостановлении взыскания;

«АП» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства;

«ИН» — номер решения о предоставлении инвестиционного налогового кредита;

«ТЛ» — номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера документа знак «№» не ставится.

При невозможности указать конкретное значение ставится ноль («0»).

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей (основание платежа «ТП» указывается дата, когда расчет подписан плательщиком). Если отчетность по данному платежу еще не сдана, ставится ноль («0»).

2. При добровольном погашении задолженности по истекшим периодам при отсутствии требования (основание платежа «ЗД») указывается ноль («0»).

3. При перечислении платежей на основании требования (основание платежа «ТР») указывается дата требования.

Компании и предприниматели должны указывать ноль («0»).

Организации при удержании денег из зарплаты физлица и перечислении их в бюджет в счет погашения задолженности по иным платежам на основании исполнительного документа указывают сведения о физ. лице: ФИО, ИНН либо адрес регистрации и проч.

При уплате взносов уполномоченным (а не законным) представителем налогоплательщика, указывается ФИО представителя, а также номер и дата доверенности.

Корректное заполнение платежных поручений: как избежать случайных ошибок

Использование специальных веб-сервисов помогает правильно и грамотно сформировать поручения для уплаты любых видов взносов. Эта процедура проводится максимально быстро и комфортно благодаря следующим особенностям:

- при заполнении платежки нужные значения подставляются автоматически

- необходимые обновления, включая актуальные реквизиты получателя и новые КБК, своевременно устанавливаются в сервисе без участия пользователя

- если бухгалтер допускает какую-то ошибку в КБК или других реквизитах платежки, сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле

Существует и другой вариант избежать ошибок при заполнении платежек на уплату налогов и взносов. В некоторых системах для сдачи отчетности (к примеру «Контур.Экстерн») платежку можно автоматически сформировать в один клик. Основанием для такой платежки послужат требование об уплате налога или данные налоговой декларации.

1 ноября 2021 21111

Налоги

За нарушение налогового законодательства налогоплательщик может нести административную ответственность в виде денежного взыскания — штрафа. Налоговый орган ставит плательщика в известность с помощью требования об уплате того или иного штрафа. Согласно п. 1 ст. 45 НК РФ, оплатить штраф может сам либо должник, либо за него это может сделать третье лицо. Для физлиц предусмотрена оплата через Личный кабинет на сайте ФНС или через отделение банка. Кроме того, налогоплательщик может воспользоваться банковскими онлайн-сервисами, например, Сбербанк Онлайн.Об этом способе расскажем подробнее.

Можно ли оплатить налоги юр. лица без расчетного счета

Российское законодательство дает юр. лицам право открывать расчетные счета (р/с), но не обязывает их это делать. С другой стороны, долгое время в НК РФ было указано, что платить налоги юр. лица могут только безналичными переводами.

В связи с этим у представителей бизнеса возникал вопрос о том, как заплатить налоги, если у ООО нет расчетного счета. Позиции по этому вопросу были совершенно разными даже внутри одной налоговой инспекции. Но в начале 2021 года законодательство изменилось, и теперь проблем с оплатой налогов без р/с стало значительно меньше.

Последствия неоплаты штрафа

Если в течение указанных шестидесяти дней не оплатить штраф, постановление для осуществления принудительного взыскания будет передано в службу судебных приставов. Одновременно тот орган, который наложил штраф, или пристав (если штраф наложен судом) может составить протокол об административном правонарушении по пункту 1 статьи 20.25 КоАП РФ (уклонение от уплаты штрафа).

Вопрос о привлечении к ответственности по этой статье решает мировой судья. Вы будете приглашены в судебный процесс, где сможете заявить о необоснованности предъявляемых к вам претензий. Возможная мера ответственности:

- штраф в двукратном размере суммы неуплаченного штрафа, но не менее одной тысячи рублей (верхний предел для физических лиц составляет пять тысяч рублей — ссылаемся на пункт 1 статьи 3.5 КоАП РФ); либо

- административный арест до пятнадцати суток; либо

- обязательные работы на срок до пятидесяти часов.

Как оплатить штраф в налоговую, если у организации нет и не было расчетного счета

Долгое время оплатить штраф в налоговую допускалось только через расчетный счет организации. При этом заключать договор на РКО с банком необязательно даже для ведения деятельности, ведь небольшие фирмы вполне обходятся наличными платежами. Ранее должностные лица лишь в исключительных случаях шли навстречу и позволяли руководителю оплатить пени за организацию, если у нее нет счета.

С начала 2021 года вступили в силу изменения налогового законодательства, и вопрос о том, как заплатить штраф за ООО без расчетного счета был решен, причем в пользу налогоплательщиков. Заплатить любые взносы в ИФНС за организацию, если у нее нет счета, могут другие лица: директор, сотрудники и даже партнеры по бизнесу. Нововведение дает возможность юридическому лицу работать без расчетного счета.

Рассмотрим по шагам, как происходит оплата налогов за ООО без р/с в банке:

Руководитель фирмы или другое лицо заполняет квитанцию, платежное поручение или заявление на перевод средств. При этом надо указать данные фирмы, за которую платится налог или пени в поле «Назначение платежа».

Квитанция оплачивается в кассе или документ передается на исполнение соответствующему сотруднику банка.

После получения отметки об оплате ответственный сотрудник организации через несколько дней обращается в ИФНС и проверяет, что оплата была правильно учтена в системе. Если возникли ошибки, то придется написать заявление в ИФНС.

Что ещё нужно знать?

Оплата штрафа будет совершена системой лишь при условии, что банковском счету клиента есть необходимая сумма. Для подтверждения платежа необходим ввод одноразового пароля, который по запросу должен поступить в СМС на номер телефона, привязанный к счету. После того, как пароль будет введён, статус платежа отобразится как исполненный. Это будет означать, что оплата успешно произведена.

Необходимо учитывать, что денежные средства не начисляются моментально. Их перевод на счет налогового органа осуществляется в течение 24 часов. При оплате через Сбербанк Онлайн комиссия не взимается. Без подтверждения в контакт-центре возможен перевод на сумму до 100 тысяч рублей, а с подтверждением – до 500 тысяч рублей.

Сбербанк Онлайн позволяет сохранить чек в формате PDF и распечатать его. Чек может послужить подтверждением оплаты штрафа в указанный срок, если денежные средства поступят с опозданием или не поступят вовсе.

1 ноября 2021 21111

Статья была полезна?

55% читателей считают статью полезной

Спасибо за отзыв!

Комментарии для сайта

Cackle

Продукты по направлению

Астрал Отчет 5.0

Онлайн-сервис для передачи отчетности в контролирующие органы

Как оплатить штраф, если расчетный счет закрыт

Вопрос о том, как оплатить штраф за юридическое лицо, если расчетный счет уже не работает, нередко возникает и у тех, кто собирается ликвидировать организацию. Часто р/с закрывается раньше чем нужно. А налоговая служба насчитывает недоимки и штрафы при проведении проверок. Некоторым фирмам раньше приходилось даже открывать новые р/с, чтобы полностью рассчитаться с государством.

Также прочитайте: Порядок закрытия расчетного счета при ликвидации ООО

Изменения в налоговом законодательстве позволили производить оплату от лица директора фирмы и других лиц. Теперь при проведении ликвидации оплату пени и сборов за предприятие может осуществить другое физическое или юридическое лицо, указав все реквизиты плательщика в графе назначения платежа. После проведения операции банком нужно обратиться в ИФНС и уточнить, что деньги были правильно зачислены, а если это не произошло автоматически, то написать соответствующее заявление.

Нормативное регулирование

Статья 126 НК РФ предусматривает штрафы за непредоставление документов и сведений налоговому органу.

БУ. Налоговые санкции отражаются на счете 99.09 «Прочие прибыли и убытки» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, п. 83 Положения по ведению бухгалтерского учета, утв. Приказом Минфина РФ от 29.07.1998 N 34н, Письмо Минфина РФ от 15.02.2006 N 07-05-06/31, План счетов 1С).

Есть рекомендации Минфина РФ отражать санкции за нарушение налогового законодательства в составе прочих расходов (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875, п. 11 ПБУ 10/99).

Организации следует закрепить способ отражения данных расходов в учетной политике.

НУ. Суммы санкций за нарушение налогового законодательства не учитываются в расходах (п. 2 ст. 270 НК РФ).

УСН. Налоговые штрафы также не принимаются в расходы при расчете налога, т. к не входят в закрытый перечень (ст. 346.16 НК РФ).

Как оплатить штраф в ПФР если у организации нет расчетного счета

У организаций, не имеющих р/с, редко возникают проблемы с оплатой пени и взносов. Раньше достаточно было представить копию квитанции и подтвердить зачисление платежей у сотрудников Пенсионного Фонда. Они корректно учитывались в системах ПФР, и вопросов с их зачислением фактически не было.

В настоящее время сбором всех взносов и штрафов вместо ПФР занимаются налоговые инспекции. Внесенные в 2021 году изменения законодательства позволяют и эту категорию взносов осуществлять третьим физическим и юридическим лицам. Обычно оплату производит директор или соответствующий сотрудник фирмы.

Рассмотрим по шагам, как оплатить штраф или взнос в ПФР, если у компании нет р/с:

- Заполнить и передать в банк платежный документ, обязательно указав в назначении платежа фирму, за которую осуществляется платеж. Могут потребоваться документы, подтверждающие полномочия на совершение такого платежа (решение о назначении директора, доверенность и т. д.).

- Внести в кассу банка нужную сумму (потребуется, если платеж осуществляется наличными средствами).

- Получить платежный документ с отметкой банка.

- Уточнить правильность зачисления платежа в ПФР.

Куда и как платить

Реквизиты для оплаты штрафа обязан предоставить тот орган, который привлекает к ответственности.

Платите через банк, чтобы осталось нормальное документальное подтверждение. Квитанцию сохраните.

Важно помнить, что за несколько штрафов следует платить отдельно.

В настоящее время КоАП РФ не предусматривает обязанности правонарушителя направлять в орган, вынесший постановление, копию или оригинал квитанции об оплате. За него соответствующую информацию должен предоставлять принявший платёж банк, иная кредитная организация или платежный агент.

Погашаем задолженность

Некоторые автовладельцы совершают ошибку в оплате. Когда они забывают внести необходимую сумму своевременно, на них налагается еще один штраф, увеличенный в два раза. Тогда берутся решать вопрос именно с ним, совершенно забывая про первый. Но надо понимать, что последний никуда не денется и с вас будут требовать деньги за все нарушения, отмеченные в базе.

Чтобы четко понимать, как обстоят дела с задолженностью, зайдите на сайт ФССП, введите свои данные и проверьте, есть ли там информация о вас. Если еще нет, то положение более выгодное: ответьте по обязательствам поскорее, и проблема исчезнет. В случае когда вами уже занялись приставы, тоже есть возможность избежать запретов на выезд из страны, ареста счетов и прочего. Для этого опять же нужно внести необходимую сумму, но надо успеть до даты судебного разбирательства. Если все долги будут погашены, у сотрудников ФССП пропадут основания начинать заседание и решать вашу судьбу.

Третьи лица стали вправе платить за других налоги, сборы и страховые взносы

Платежи по страховым взносам организации и ИП обязаны перечислить самостоятельно (ч. 4 ст.15, ч.2 ст.16 Федерального закона от 24.09.2021 № 212-ФЗ ). Однако указаный федеральный закон с 1 января 2021 года утрачивает силу. Это связано с тем, что страховые взносы (кроме взносов «на травматизм») переходят от ПФР под контроль ФНС. С 1 января 2021 года страховые взносы будут регулироваться положениями Налогового кодекса РФ. См. «Страховые взносы с 2021 года: обзор изменений». https://buhguru.com/strahovie-vznosy/strakh-vznosy-2021.html

Долгожданные изменения

Следовательно, с 30 ноября 2021 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Рекомендуем прочесть: Какой Кек В 2021 У Ооо

По ГК, доверитель обязан уплатить поверенному вознаграждение, если договором поручения не предусмотрено иное (п. 1 ст. 972 ГК РФ). Но при уплате налогов третьим лицом в текст договора можно включить пункт о его безвозмездном характере и компенсации доверителем затрат поверенного на исполнение обязательств.

Порядок уплаты налога физическим лицом через банк

Для того, чтобы оплатить налог наличными, в первую очередь нужно заполнить правильную квитанцию (утв. Положением 383-П). В данной квитанции юрлицо должно указывать следующую информацию:

- ИНН компании, за которую уплачивается налог;

- КПП компании;

- ФИО физлица, который уплачивает налог;

- ИНН физлица, наименование компании, за которую уплачивается налог (указывается в «Назначении платежа»);

- указать код 101 в «Статусе налогоплательщика».

Иные реквизиты (сумма платежа, период, за который уплачивается налог, очередность платежа) указываются как обычно, то есть так, как если бы платежное поручение заполняла компания через свой расчетный счет. Данный порядок в случае оплаты налогов наличными требует соблюдать налоговый орган.

Также некоторые требования налоговой при обработке платежки, заполненной компанией на уплату наличными, также выполняют банки, в которые передаются поручения. В качестве учреждений, проводящих налоговые платежи наличными, могут являться отделения Почты России и администрации населенных пунктов. Обратиться к ним можно в том случае, если на их территории есть кредитные учреждения.

Кого нельзя наказать за опоздание с 3-НДФЛ

Полный список физлиц, обязанных подавать 3-НДФЛ, приведен в ст. 228 НК РФ. В эту категорию попали:

- самостоятельно рассчитывающие НДФЛ граждане (ИП на ОСНО, адвокаты, нотариусы и др.);

- получившие облагаемый НДФЛ дополнительный доход (выигрыш в лотерею, от сдачи жилья в аренду, от продажи машины и др.);

- получившие за пределами РФ доход налоговые резиденты.

Наложить штраф за несвоевременное представление 3-НДФЛ инспекторы не вправе, если физлицо подает декларацию с целью получения налоговых вычетов, не декларируя при этом никаких доходов. Для таких ситуаций срок отчетности не регламентируется.

Не попадают под наказание и те физлица, которые в соответствии с НК РФ не обязаны оформлять 3-НДФЛ, хотя и в истекшем налоговом периоде получали доходы:

- исключительно в форме зарплаты (при этом о полученных работником суммах работодатель отчитался в налоговый орган);

- от продажи собственного имущества, которым владели более 3 лет, а по недвижимости, приобретенной после 01.01.2016, — более 5 лет (ст. 217.1 и п. 17.1 ст. 217 НК РФ).

Как заполнить квитанцию на оплату штрафа ГИБДД

Для получения данных, которые следует указывать при заполнении квитанции, вы можете воспользоваться текстом постановления, официальным сайтом ГИБДД или порталом Госуслуги. Также можно узнать интересующие собственника автомобиля сведения во время визита в отделение Госавтоинспекции.

Фото №4. Обычная квитанция для оплаты штрафа ГИБДД, наложенного на частное лицо

Как узнать реквизиты для уплаты штрафа ГИБДД

Все перечисленные выше способы могут быть использованы для получения банковских реквизитов, по которым совершается оплата штрафа ГИБДД. Аналогичные услуги предоставляют некоторые банки, расчетный счет которых используется для осуществления платежа.

Чтобы платеж дошел быстро и без проблем

Платежное поручение — это документ, которым вы как бы говорите банку: «Переведи с моего расчетного счета столько-то денег такому-то контрагенту вот на этот счет». В разговорной речи платежные поручения часто называют платежками.

Чаще всего платежные поручения используются, чтобы:

Для чего нужно платежное поручение

Это распоряжение для банка о том, кому, сколько и куда мы хотим перечислить денег. То есть ИП или компания доверяет банку перевести кому-то свои деньги.

С помощью платежки мы даем банку поручение списать с расчетного счета компании или ИП деньги в пользу получателя. Так можно рассчитываться с поставщиками, подрядчиками и клиентами. А еще — с бюджетом и внебюджетными фондами по налогам, сборам и другим платежам.

Отличие платежного поручения от ордера и требования

Бывают ситуации, когда деньги списываются без вашего разрешения — по распоряжению получателей денег. Это называется «безакцептный платеж». Списать деньги может:

- налоговая, если вы задолжаете по налогам или взносам;

- судебные приставы;

- банк, если вы должны ему денег;

- в некоторых случаях — таможня.

Чтобы списать деньги в пользу приставов, банк использует инкассовое поручение: в банк приходит исполнительный лист, а он списывает по нему деньги без вашего акцепта — разрешения. Если нужно списать задолженность по налогам, в банк придет решение о списании.

Для списания процентов по кредиту или, наоборот, начисления процентов на остаток по счету банк использует банковский ордер.

А бывают ситуации, когда вы сами предоставляете право списывать с вашего расчетного счета деньги, например поставщику. Это редкая ситуация, и для нее обычно используют платежное требование с акцептом плательщика.

Что такое электронное платежное поручение

Раньше платежные поручения были бумажными: их распечатывали на принтере, подписывали, штамповали и везли в отделение банка.

Изменения в 2020 году. С 1 июня 2020 года вступили в силу новые правила заполнения платежных поручений. При переводе физлицам компании и ИП должны указать код вида дохода.

Коды должны помочь банкам различать, с каких доходов можно удерживать долги по исполнительным листам, а с каких — нет. Например, если клиент банка — должник по алиментам, банк должен понимать, с каких сумм он может эти алименты взыскать.

Что теперь нужно делать. При заполнении платежки в поле 20 — «Назначение платежа» — необходимо указывать код вида дохода — 1, 2 или 3:

Код 1 — разрешены взыскания с ограничениями по сумме. Этот код нужно поставить, если перечисляете зарплаты, премии, отпускные или платите самозанятым.

Код 2 — взыскания запрещены. Действует для перечисления алиментов, пособий по беременности и родам и по уходу за ребенком.

Код 3 — с этих сумм взыскать можно только алименты. Это код для возмещения вреда здоровью.

Указание Банка России от 14.10.2019 № 5286-УPDF, 1,41 МБ

Если ваш платеж не относится к этим трем, код указывать не надо. Например, если переводите деньги под отчет на хозяйственные нужды. Или если ИП перечисляет деньги с расчетного счета на личный.

Также в поле 24 нужно указывать информацию о ВЗС — взысканной сумме — в такой форме: //ВЗС//сумма цифрами//.

Если сумма указывается рублями, нужно отделять копейки символом «-». Если сумма выражена в целых рублях, то после символа «-» указываются два нуля. Например, сумма будет выглядеть так: //ВЗС//1000-00//.

Обязательства банка и плательщика

Банк исполняет платежное поручение в срок, который указан в договоре банковского обслуживания, или в срок, который предусматривает закон.

- Все ли обязательные поля заполнены.

- Хватает ли денег на счете.

- Нет ли блокировки, например от налоговой.

- БИК банка получателя — может быть недействующим.

- Дату документа — платежка должна быть создана не ранее, чем за 10 дней до текущей даты.

- Не содержит ли какое-нибудь поле слишком много символов. В назначении платежа — это поле 24 — может быть не больше 210 символов, включая пробелы. В наименовании контрагента — не больше 160.

Срок действия платежного поручения

В обычных условиях платежка действует до пяти банковских дней. Банковский день — это то же самое, что платежный и операционный день, то есть время, когда банк отправляет и принимает деньги.

По закону банк должен исполнить платежное поручение в течение двух банковских дней, если деньги отправляются в пределах субъекта РФ. Например, когда банки обоих контрагентов находятся в Москве. Если платеж идет по России, например из Владивостока в Москву, то процесс может затянуться до пяти банковских дней.

На деле все происходит быстрее, конечно, если это предусмотрено в условиях обслуживания. Например, в Тинькофф все платежи срочные, внутри банка деньги ходят круглосуточно, в любые регионы РФ отправляют с 01:00 до 21:00.

На расчетный счет деньги должны зачисляться не позднее, чем на следующий рабочий день после поступления в банк. Например, если деньги пришли в среду, то в четверг будут на счете. А если в пятницу, то компания увидит их на счете в понедельник.

Если платежка создана, а денег на счете не хватает, то платеж встает в очередь. Когда появятся деньги, все платежи уйдут по очереди.

Виды платежных поручений

Нет какой-то специальной классификации платежных поручений, но вот самые популярные назначения платежей:

- оплата поставщикам, аренда офиса, оплата хозяйственных расходов;

- перечисление дохода физическим лицам, например выплата зарплаты сотрудникам;

- платежи в бюджет и внебюджетные фонды, например уплата налогов или взносов.

Могут быть и другие платежи.

Форма платежного поручения

Реквизиты, форма для платежного поручения на бумаге и номера реквизитов платежного поручения установлены приложениями 1—3 к Положению Банка России № 383-П.

Бумажная форма платежки встречается очень редко, но бывают ситуации, когда она нужна. В этом случае можно подготовить бумажную платежку или попросить подготовить ее в банке.

Можно ли разработать свой бланк платежного поручения

Чтобы принести в банк в бумажной форме — нет. Для этого есть установленная форма. А в электронной форме достаточно заполнить поля в личном кабинете или мобильном приложении банка.

Где взять бланк. Платежное поручение можно заполнить в любой бухгалтерской программе и выгрузить в личный кабинет банка. Если по каким-то причинам нужно отнести бумажное поручение в банк, то распечатайте столько экземпляров, сколько просит банк.

Платежку можно заполнить прямо в личном кабинете или мобильном приложении банка, если у банка есть такой функционал. Это удобно, если платежных поручений немного.

Формирование платежных поручений в «1С: Бухгалтерия». Документ «Платежное поручение» можно найти в главном меню слева: «Банк и касса» → «Банк» → «Платежные поручения».

Расшифровка и правила заполнения полей

В платежном поручении много полей, которые надо заполнить. Неважно, бумажный это документ или форма в онлайн-банке.

Номер и дата — поля 3 и 4. Дату нужно писать цифрами в формате ДД.ММ.ГГГГ. Номер платежного документа не может быть больше 6 знаков.

Вид платежа — поле 5. Обычно в этом поле ставят только отметку «срочно», если это срочный платеж. Во всех остальных случаях ничего не указывают или это решает банк. За срочность банк может брать дополнительную комиссию.

Сумма платежа — поля 6 и 7. В бумажной платежке в поле 6 пишут сумму прописью. С начала строки с заглавной буквы указывается сумма платежного поручения — прописью в рублях, в именительном падеже, а копейки — цифрами. Слова «рубль» и «копейка» пишут в соответствующем падеже — «рублей», «рубля» и т. д. — без сокращений. Например, три тысячи четыреста рублей 00 копеек.

В поле 7 пишут сумму цифрами без пробелов. Рубли отделяются от копеек символом «-», например 5000-55. Если сумма в целых рублях, то копейки можно не указывать, а в конце нужно поставить знак равенства. Например, 5000=.

В электронном поручении сумма ставится в формате банка. В Тинькофф просто пишете свою сумму, а банк приводит ее в нужную форму.

Информация о плательщике — поля 8, 60 и 102. Сначала указывают название:

- для юрлиц — полное или сокращенное наименование. Например, ООО «Бизнесонлайн»;

- для физических лиц — полностью фамилию, имя, отчество;

- для ИП — ФИО и правовой статус. Например, ИП Иванов Иван Иванович;

- для физических лиц с частной практикой — ФИО и указание вида деятельности. Например, адвокат Иванов Иван Иванович.

Потом — банковские реквизиты плательщика:

- Номер счета плательщика — поле 9.

- Банковский идентификационный код — БИК — банка плательщика — поле 11. Проверить БИК банка можно в справочнике Банка России.

- Корреспондентский счет банка плательщика — поле 12. Образно говоря, это счет конкретного банка в Банке России. В онлайн-банках он сам подтягивается при вводе БИК или названия банка. Последние 3 цифры БИК совпадают с последними цифрами в корреспондентском счете банка — это помогает избежать ошибок.

- ИНН плательщика — поле 60. Его берете из своих реквизитов.

Информация о получателе платежа — это тот, кому вы отправляете деньги. Здесь указываем:

- БИК получателя — поле 14.

- Номер корреспондентского счета банка получателя средств — поле 15.

- Номер счета получателя средств — поле 17.

- Получатель — поле 16. Для юрлиц указывается полное или сокращенное наименование, для физических лиц — ФИО, для индивидуальных предпринимателей — ФИО и правовой статус, для физлиц с частной практикой — ФИО и вид деятельности.

- ИНН получателя денег — поле 61.

Вид операции — поле 18. Указывается шифр: для платежного поручения — 01, инкассового поручения — 06, платежного требования — 02.

Срок платежа — поле 19. Это поле не заполняем.

Код назначения платежа — поле 20. С 1 июля 2020 вступили в силу новые правила заполнения этого поля:

Код 1 — для заработной платы, премий, отпускных, выплат самозанятым.

Код 2 — для выплат, с которых нельзя делать взыскания. Это алименты, пособия по беременности и родам, пособия по уходу за ребенком.

Код 3 — с этих выплат можно взыскать только алименты. Это суммы для возмещения вреда, причиненного здоровью, компенсационные выплаты пострадавшим от радиационных или техногенных катастроф.

Во всех остальных случаях код не ставим и поле оставляем пустым.

Если перечисляете сотруднику суммы с разными кодами, например отпускные и пособие по уходу за ребенком, нужно заполнить два платежных поручения: с кодом 1 и с кодом 2.

Очередность платежа — поле 21. Когда на расчетном счете плательщика недостаточно денег, то заводится картотека. Грубо говоря, это порядок, в котором платежи будут списываться при поступлении денег.

В первую очередь происходит списание по исполнительным листам:

- Возмещение вреда, причиненного жизни, и алименты.

- Зарплата, выходное пособие или авторское вознаграждение, если вы перечисляете их по исполнительному документу.

- Платежи по поручению контролирующих органов.

- Другие платежи по исполнительным документам.

Во вторую очередь списываются все прочие платежи, например оплата поставщику или платежи в бюджет — налоги, взносы.

Код платежного поручения — поле 22. Это поле нужно только в некоторых случаях, например при уплате госпошлины.

В этом поле указывается код УИП — уникальный идентификатор платежа — или код УИН — уникальный идентификатор начисления, если это предусмотрено договором с получателем этого платежа. Например, госорган-получатель выдал вам квитанцию на оплату с указанием УИП. Если этого кода у вас нет, ставьте 0.

Назначение платежа — поле 24. В платежном поручении указывается назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов. А еще — с НДС платеж или нет. Для платежей в бюджет указывают вид налога или взноса и период, за который их платят.

Например, «Оплата по Договору № 52 от 01.07.20 за аренду офисного помещения за июль 2020. Сумма 30 000-00. Без НДС». Или «Оплата по Счету № 5685 от 24.07.20 за канцелярские товары. Сумма 2000-00. В т. ч. НДС (20%) 333-33».

Статус плательщика — поле 101. Это поле используется при уплате налога или другого платежа в бюджет. Тогда пишут один из кодов:

- 01 — для юридических лиц;

- 02 — для налоговых агентов;

- 09 — для ИП;

- 10 — для частных нотариусов;

- 11 — для адвокатов с адвокатским кабинетом.

Для других платежей поле оставляют пустым.

Поля 104—109 заполняются для платежей, перечисляемых в бюджет. В том числе на уплату налогов, взносов, пеней, штрафов.

КБК — код бюджетной классификации — поле 104. Коды зависят от вида налога, сбора и платежа. Если ИП или ООО — налоговый агент, например перечислили заработную плату сотруднику по трудовому договору, то при перечислении удержанного НДФЛ в бюджет и ИП, и ООО укажут один и тот же КБК — 18210102010011000110. Проверить нужный код можно на сайте налоговой.

ОКТМО — поле 105. Код ОКТМО — это код по Общероссийскому классификатору территорий муниципальных образований.

Проверить ОКТМО можно по ИНН на сайте Росстата.

Второй вариант — на сайте налоговой по юридическому адресу компании. Поставьте галочку «Определить по адресу», напишите адрес компании и получите верный код ОКТМО.

Основание платежа — поле 106. В одной платежке можно указать только одно основание платежа. Поэтому если вы хотите заплатить НДС за второй квартал 2020 года и долг по НДС за первый квартал 2020 года, то нужно делать разные платежки с разными основаниями:

- ТП — платежи текущего года при уплате текущих налоговых платежей;

- ЗД — добровольное погашение задолженности по истекшим периодам;

- ТР — погашение задолженности по требованию налогового органа об уплате налогов и сборов;

- АР — погашение задолженности по исполнительному документу;

- 0 — невозможно указать конкретное значение.

Налоговый период — поле 107. В этом поле указывают периодичность уплаты налога:

- МС — месячный платеж;

- КВ — квартальный платеж;

- ГД — годовой платеж.

Например, МС.06.2020 — платеж за июнь 2020 года.

Образцы заполнения платежных поручений

Платежи контрагентам. Если заполняете платежное поручение для поставщика, главное — не ошибиться в номере счета получателя. Иначе деньги могут уйти не туда. Вот пример заполненной платежки.

Платежи физлицам. Если переводите деньги физлицам — зарплату, премии, отпускные, выплаты подрядчикам или самозанятым, в поле 20 нужно указывать код вида дохода:

Код 1 — если перечисляете зарплаты, премии, отпускные или платите самозанятым.

Код 2 — для перечисления алиментов, пособия по беременности и родам, по уходу за ребенком.

Код 3 — для возмещения вреда здоровью.

Чаще всего у вас будет код 1.

Платежи в бюджет. Реквизиты для уплаты зависят от видов налогов и взносов. Например, если платите в бюджет НДФЛ как налоговый агент, то нужно указывать:

- В поле 104 «КБК» — код бюджетной классификации. Смотрите его на сайте налоговой.

- Поле 106 «Назначение платежа» — ТП, то есть текущий платеж.

- Поле 107 — налоговый период. Зависит от того, какой налог и куда перечисляете. Например, если платите за июнь, ставите МС.06.2020.

- Реквизиты получателя и его банка — реквизиты налоговой инспекции, к которой прикреплена компания. Данные можно посмотреть на сайте налоговой.

На каждый тип взносов нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев.

Что делать, если одно из полей было заполнено неверно и деньги ушли не туда

Обратитесь в банк — в определенные сроки можно вернуть платеж. Если период, когда деньги можно отозвать, закончится, попросите вашего контрагента вернуть деньги. Если не получится в мирном порядке, можно обратиться в суд.

Читайте также: