Оплата налогов это распределение или обмен

Опубликовано: 17.05.2024

Производство — это процесс создания экономических благ для удовлетворения потребностей человека.

Производство и его секторы

Производство разделено на отрасли, т.е. группы предприятий (фирм), производящих однородную продукцию. Отрасли, с одной стороны, делят на подотрасли, а с другой — группируют в народнохозяйственные комплексы: топливно-энергетический, агропромышленный и т.д.

В экономической теории весьма распространено деление экономики на секторы: первичный, вторичный и третичный.

Первичный сектор включает сельское и лесное хозяйство, охоту и рыболовство; вторичный — промышленность и строительство. К третичному сектору относят производство услуг (торговлю, транспорт, связь, образование, здравоохранение, науку, культуру, бытовые и коммунальные услуги и т.д.). Первичный и вторичный секторы нередко объединяют в сферу материального производства.

Различают также реальный и финансовый (денежный) секторы. В реальном секторе создаются товары и услуги, а финансовый — призван обслуживать сектор, в котором реально производится продукция.

Деление национальной экономики на реальный и финансовый секторы в известной мере условно. Эти секторы различаются целями, характером операций, техническими особенностями. Финансовый сектор не имеет четких границ, он охватывает движение денежных средств, предоставление финансовых услуг, управление финансовой деятельностью.

Обмен — это процесс движения потребительских благ и производственных ресурсов от одного участника экономической деятельности к другому. Он соединяет производителей и потребителей, связывает членов общества. Через обмен формируется система экономических отношений.

Способы обмена весьма многообразны. Он может производиться с помощью бартера или опосредованно — через деньги, быть свободным или строго регулируемым. Одно бесспорно: обмен выгоден для его участников и эффективен для общества.

Как обмен, так и функционирование экономики в целом предполагают соблюдение известных пропорций, количественных параметров. Последние определяются в процессе распределения экономических ресурсов и потребительских благ.

Распределение в узком смысле означает определение размера дохода, получаемого отдельными участниками экономической деятельности и социальными группами.

Экономистов интересует, как распределяются доходы, каковы их структура и динамика, как влияет распределение доходов на производство, обмен, потребление.

Распределение доходов в любом обществе не бывает строго равномерным: одни социальные группы (предприниматели, высококлассные специалисты) получают высокие доходы, другие (работники невысокой квалификации, пенсионеры) — имеют сравнительно низкие доходы, третьи — средний класс, т.е. подавляющая часть квалифицированных работников и членов их семей, — получают доходы, обеспечивающие достаточное качество жизни, сложившийся в обществе жизненный стандарт.

Разница в уровнях доходов обусловливается прежде всего тем, какими факторами производства владеет тот или иной экономический агент. Распределение доходов по производственным факторам носит название функционального распределения. При этом определить количественные пропорции практически весьма сложно. В реальной действительности люди нередко получают доходы не от одного, а от нескольких факторов.

Распределение доходов, как и сама категория доходов, представляет собой достаточно сложную и противоречивую картину. В «иерархии» доходов различают: личные и совокупный, национальный, номинальные и реальные, валовые и чистые, выплачиваемые и располагаемые доходы.

Первичное распределение (по факторам) не всегда справедливо с социальной точки зрения и недостаточно эффективно с экономической. Поэтому оно дополняется вторичным распределением (перераспределением) через систему налогов, субсидий, страховых взносов, последующих выплат из государственного бюджета, общественных фондов. Первичное распределение осуществляется через механизм рынка, процесс перераспределения протекает при активном участии государства.

Доходы связаны с расходами и потреблением. Если совокупные расходы совпадают с совокупным доходом, достигается макроэкономическое равновесие. В реальной динамично развивающейся экономике существует сложная связь доходов и расходов (см. гл. 28).

Прибыль представляет собой разницу между доходами и расходами предприятия. То есть прибыль – это те средства, которые остались после оплаты всех задолженностей. Именно за счет данных средств выполняется финансирование программ по развитию, внутрихозяйственных нужд, формирование бюджета.

Особенности распределения прибыли

Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась. Рассмотрим основные принципы распределения средств:

- Прибыль компании направляется на нужды предприятия, а также выплачивается в бюджет государства. То есть с этих денег оплачивается налог.

- Налог с прибыли оплачивается по ставке, которая задана законодательно. Она не может измениться.

- Большая часть прибыли должна быть направлена в бюджет предприятия для накопления. Остальная часть идет на различные траты компании.

- Предполагаемые траты должны быть согласованны с большинством участников ООО.

Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег.

Рассмотрим, в какие именно фонды идут деньги:

- Фонд накопления. В этом фонде аккумулируются средства для обеспечения стабильной работы компании и ее независимости от кредиторов. Если у предприятия есть свободные собственные средства, оно не подвержено банкротству. К примеру, если компания в одном месяце получила совсем небольшой доход, а потому не может оплатить имеющуюся задолженность, средства на погашение долга берутся из фонда. За счет его также финансируются научно-исследовательские работы, выпуск акций, подготовка кадров, приобретается новое имущество.

- Фонд потребления. Средства из этого фонда идут на социальные нужды. К примеру, это может быть выплата премий, финансирование путевок, покупка медикаментов для сотрудников, различные надбавки.

- Резервный фонд. Резервы нужны для снижения рисков предприятия при проведении различных сделок. Они потребуются на случай непредвиденных ситуаций. То есть если компания получит небольшую прибыль в одном периоде, расходы могут быть покрыты из резервного фонда.

Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании.

Конкретные направления расходования

Можно выделить два направления, на которые идет чистая прибыль:

- Накопление резервов предприятия. Увеличение объема имущества.

- Потребление. Трата средств на определенные нужды.

Рассмотрим примеры траты чистой прибыли:

- Приобретение новой техники.

- Ремонт уже имеющегося оборудования.

- Увеличение оборотных средств предприятия, которые «съедаются» инфляцией.

- Выплата кредитов, задолженностей. Выплата процентов по долгу.

- Мероприятия, направленные на защиту окружающей среды от загрязнений.

- Выплата премий.

- Организация благотворительных мероприятий.

- Начисление мотивирующих надбавок сотрудникам.

- Оплата задолженностей перед кредиторами, банками.

- Выплата налогов.

- Оплата различных санкций.

- Переподготовка сотрудников.

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

- Дебет счета 99 – фиксируется размер прибыли.

- Кредит счета 68 «Расчеты по налогообложению».

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

- Кредит счета 99 «Прибыль».

- Дебет счета 76-1 «Расчеты по страхованию».

Рассмотрим все проводки, используемые при распределении средств:

- ДТ84 КТ70, 75 – перевод дивидендов владельцам компании.

- ДТ84 КТ82 – формирование резервного фонда.

- ДТ84 КТ80 – увеличение уставного капитала.

- ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты).

- ДТ84 КТ01 – фиксация оценки основных средств.

- Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет.

- КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал.

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

В каких случаях запрещено распределять прибыль?

Прибыль распределяется в соответствии с решением, принятым на собрании ООО. Однако в некоторых случаях прибыль по собственному усмотрению расходоваться не может. Рассмотрим эти случаи:

- Уставной капитал не оплачен полностью.

- Участнику, который выходит из ООО, не перечислены средства в размере его доли.

- Имеются признаки банкротства. Актуально это даже в том случае, если процедура банкротства в отношении предприятия не проводится.

- Если деньги будут истрачены, у предприятия обнаружатся признаки банкротства.

- Размер чистых активов (то есть средств, оставшихся после оплаты всех налогов и прочих обязательных платежей) не должен быть меньше 10 000 рублей. Это минимальный предел, оговоренный в законе.

ВНИМАНИЕ! Следить за соблюдением всех этих правил обязан генеральный директор. В случае нарушений ответственность ляжет именно на него.

В СНС производится изучение доходов на стадии их образования, распределения и конечного использования. Доходы, которые получают институциональные единицы в результате их участия в процессе производства или владение активами, принято называть первичными доходами. Они выплачиваются из добавленной стоимости, созданной в процессе производства.

Анализ распределительных процессов начинается с составления счета образования доходов по отраслям, секторам и экономике в целом. Его назначение заключается в том, чтобы показать, из каких компонентов состоит ВДС и ВВП, какие расходы, связанные непосредственно с процессом производства, должны быть возмещены.

Для этого составляется счет образования дохода. Он составляется как для экономики в целом, так и для отрасли (сектора) (табл.32).

В графе «Ресурсы» данного счета находится ВДС, которая переносится из раздела «Виды использования» счета «Производство».

В видах использования этого счета показывается расходы производителей. Но эти суммы представляют собой не только расходы производителей, но и одновременно доходы соответствующих институциональных единиц.

Валовую прибыль по экономике в целом можно определить путем суммирования валовой прибыли по секторам (отраслям) экономики.

Счет образования дохода

Оплата труда наемных работников (ОТ)

Налоги на производство (НП)

Налоги на импорт (НИ)

Субсидии (вычитаются) (С)

Валовая прибыль и приравненные к ней доходы (валовой смешанный доход) (ВПЭ)

Потребление основных фондов (ПОК)

Чистая прибыль и приравненные к ней доходы (чистый смешанный доход) (ЧПЭ)

Валовая добавленная стоимость (ВДС)

Оплата труда наемных работников представляет собой вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику в обмен за работу, выполненную в течение отчетного периода. Она складывается из двух основных компонентов:

валовой заработной платы; отчислений на социальную защиту работников.

Заработная плата в денежной форме включает:

сумму вознаграждения, начисленную работникам по сдельным расценкам, тарифным ставкам; должностным окладам; выплаты стимулирующего характера (премии, доплаты за стаж); выплаты компенсационного характера, связанные с режимом работы и условиями труда (выплаты за сверхурочную работу, ночные часы); оплата за непроработанное время в соответствии с законодательством (оплата ежегодных и дополнительных отпусков); зарплата работников во время обучения их с отрывом от производства в системе повышения квалификации и подготовки кадров.

Заработная плата в натуральной форме – товары и услуги, не являющиеся необходимыми для работы и используемые работниками для удовлетворения собственных потребностей или потребностей других членов домохозяйств.

В состав заработной платы не включаются:

расходы промежуточного потребления, осуществляемые в интересах производства (командировочные, стоимость выданной спецодежды и т. д.); выплаты рабочим, не являющиеся вознаграждением за труд (пособия по временной нетрудоспособности, на детей, пенсии и т.д.); стоимость передаваемого в собственность работников жилья и расходов на погашение ссуд, выданных работникам для улучшения жилищных условий.

Отчисления на социальную защиту работников образуются из фактических отчислений предприятий и условно исчисленных отчислений.

Фактические отчисления на социальное страхование состоят из взносов, производимых в государственные и негосударственные фонды социального страхования в соответствии с программами социального обеспечения и социального страхования населения. Данные платежи являются основным источником средств для выплат социальных пособий при определенных условиях, снижающий уровень благосостояния работника.

Условно начисленные отчисления на социальное страхование – это социальные пособия, выплачиваемые непосредственно предпринимателями своим работникам, бывшим работникам, их иждивенцам за счет собственных средств.

выходное пособие; выплаты на период трудоустройства уволенным работникам в случае реорганизации, ликвидации предприятия или сокращения; доплаты работникам в случае временной утраты трудоспособности; пособия в связи с потерей трудоспособности из-за производственной травмы.

Налоги на производство состоят из налогов на продукты, которые выплачиваются за товары и услуги, произведенные в качестве продукции, и другие налоги на производство.

Другие налоги на производство состоят из всех налогов, кроме налогов на продукты, которыми облагаются предприятия в результате их участия в процессе производства. Они прямо не зависят от объема и рентабельности производства. К ним относятся: налоги на заработную плату и рабочую силу, периодические налоги на землю, здания и сооружения, лицензии на ведение экономической и профессиональной деятельности, на ведение операций с финансовыми и материальными активами и др.

Субсидии – трансферты, обратные налогам. Они предназначаются для стимулирования государством производства, цены на продукцию которых ниже рыночных, на возмещение убытков торгующим организациям, занимающимся сбытом данной продукции.

Субсидии делятся на:

субсидии на продукты; прочие субсидии.

Они могут предоставляться на продукцию внутреннего производства и на импортную продукцию.

Валовая прибыль (валовые смешанные доходы) – часть ВДС, которая остается у производителей после вычитания расходов, связанных с оплатой труда наемных работников и уплаты налогов.

Эта статья измеряет прибыль (или убыток), полученную от производства до учета доходов от собственности. Понятие «смешанный доход» используется применительно к сектору домашних хозяйств и включает совокупный доход от труда самостоятельных хозяев и от капитала. Разделить эти виды дохода домашних хозяйств практически невозможно, поэтому они показываются вместе для данного счета производства:

ВПЭ = ВДС – ОТ – Н + С

Чистая прибыль экономики – это показатель макроэкономической прибыли в СНС. Он исчисляется путем вычитания из валовой прибыли экономики потребления основного капитала (ПОК):

В счете «Образование доходов» для секторов «Государственные учреждения», «Некоммерческие организации» нет элемента чистая прибыль, так как эти сектора создают нерыночную продукцию, которая оценивается по сумме текущих затрат, включая ПОК.

При определении валового внутреннего продукта распределительным методом он включает следующие виды первичных доходов, выплаченных производственными единицами-резидентами:

оплата труда наемных работников; чистые налоги на производство и импорт (налоги на производства и импорт минус субсидии на производство и импорт); валовая прибыль экономики и валовые смешанные доходы:

ВВП = ОТ + ЧНП + ДНП + ВПЭ,

где: ЧНП – чистые налоги на производство и импорт;

ДНП – другие налоги на производство.

Для статистического анализа необходимо определить структуру ВВП и выявить закономерности в его изменении.

Анализ факторов, влияющих на прирост отдельных видов первичных доходов, проводят с помощью индексного метода. В этом случае могут быть использованы индексы:

средней оплаты труда; средней валовой заработной платы; уровня оплаты труда.

Для анализа средней величины оплаты труда и средней валовой заработной платы можно рассчитать индексы переменного и постоянного состава, а также индексы структурных сдвигов.

Анализ изменения суммы оплаты труда можно также проводить с помощью следующей индексной модели:

.

Аналогично работают индексные модели для ЧНП и ВПЭ:

,

.

Счет распределения первичного дохода

Доход от собственности

Сальдо первичных доходов

Прибыль и приравненные к ней доходы (смешанный доход)

Оплата труда наемных работников

Налоги на производство и импорт

Доход от собственности

Доходы, получаемые за владение активами, называются доходами от собственности. Они образуются на стадии первичного распределения. Вместе с доходами от производства доходы от собственности учитываются на счете распределения первичного дохода. В нем институциональные единицы – резиденты или сектора выступают в качестве получателей первичных доходов, а не производителей, создающих первичные доходы. В отличие от счета образования дохода счет распределения дохода можно вести только для институциональных единиц и секторов.

В правой части счета (см. табл.33) показаны ресурсы, которые можно разделить на две группы:

первичные доходы, которые получают единицы – резиденты, участвующие в производстве продуктов и услуг; доходы от собственности.

В сумме первичных доходов, включающих оплату труда наемных работников, налоги (за вычетом субсидий), проценты, дивиденды и пр. учитываются также доходы, получаемые от институциональных единиц-нерезидентов.

Компенсация наемным работникам-резидентам институциональными единицами-нерезидентами представляет собой заработную плату и отчисления на социальную защиту граждан республики, работающих по найму в иностранных посольствах и консульствах, артистов, выезжающих на гастроли за границу и т.п.

Доход от собственности получают собственники финансовых и материальных непроизводимых активов. Владельцы финансовых активов получают доход в форме процентов, дивидендов, реинвестируемые поступления от прямых иностранных инвестиций; владельцы материальных непроизводственных активов – в форме ренты.

Рента представляет собой плату владельцам невоспроизводимых материальных активов (земли и недр) за разрешение другой институциональной единицы на эксплуатацию этих активов.

Проценты – доход, который получают владельцы ценных бумаг (кроме акций), вкладов (депозитов) и лица, предоставившие в пользование кредиты и денежные средства.

Дивиденды – доход от собственности, который получают владельцы акций.

Реинвестируемые поступления от прямых иностранных инвестиций характеризуются величиной нераспределенного дохода предприятий с прямым иностранным инвестированием, к которым могут относиться отделения иностранных предприятий, а также предприятия, имеющие хотя бы одного иностранного инвестора, владеющего долей капитала, достаточного для влияния на его управление. Реинвестируемые поступления могут выступать в форме процентов, дивидендов, изъятий из дохода квазикорпораций.

Сумма факторных доходов и сальдо доходов от собственности образует величину сальдо первичных доходов. Состав первичных доходов по секторам различается. Первичные доходы секторов нефинансовых предприятий и финансовых учреждений образуются из прибыли и приравненных к ней доходов и сальдо доходов от собственности; сектора общего государственного управления – из чистых налогов на производство и импорт и из сальдо доходов от собственности; сектора домашних хозяйств – из оплаты труда наемных работников, сальдо доходов от собственности и прибыли и приравненных к ней доходов от жилищных услуг; сектора некоммерческих организаций, обслуживающих домашние хозяйства – из сальдо первичных доходов.

Сальдо первичных доходов является балансирующей статьей в счете распределения первичного дохода, которое получается путем суммирования всех первичных доходов институциональных единиц или секторов, уменьшенных на сумму первичных доходов, уплаченных другим институциональным единицам или секторам.

На основе счета распределения первичного дохода можно получить показатели чистого и валового национального дохода. Валовой национальный доход (ВНД) равен сумме валовых сальдо первичных доходов всех секторов экономики. ВНД идентичен валовому национальному продукту, однако ВНД является характеристикой дохода, а ВНП – характеристикой продукта. Валовой национальный продукт получается путем суммирования ВДС всех институциональных единиц и добавления к полученной величине суммы налогов, не включенных в стоимость выпущенной продукции.

Чистый национальный доход равен ВНД за вычетом потребления основных фондов:

На втором этапе распределения доходов происходит перераспределение дохода главным образом через текущие трансферты. Эти процессы осуществляются с помощью счета вторичного распределения дохода, в котором происходит переход от сальдо первичных доходов институциональной единицы или сектора к располагаемому доходу.

В ресурсной части этого счета учитывается сальдо первичных доходов и текущие трансферты. В составе текущих трансфертов показываются текущие подоходные налоги, взносы на социальное страхование, социальные пособия и другие текущие трансферты. В расходной части показывается использование текущих трансфертов и располагаемый доход. В правой стороне счета учитываются текущие трансферты, полученные институциональными единицами или секторами, а в левой – подлежащие передаче другим институциональным единицам или секторам. Переданные и полученные трансферты по величине могут не совпадать.

Счет вторичного распределения дохода

Текущие подоходные налоги, налоги на имущество и т.д.

Взносы на социальное страхование

Другие текущие трансферты

Сальдо первичных доходов

Текущие подоходные налоги, налоги на имущество и т.д.

Взносы на социальное страхование

Другие текущие трансферты

Текущие налоги и налоги на материальные ценности состоят из подоходных налогов домашних хозяйств, прибыли корпораций и налогов на материальные ценности. Для секторов домашних хозяйств, финансовых, нефинансовых и некоммерческих учреждений они показываются в разделе «виды использования», а для сектора государственных учреждений – в разделе «ресурсы».

Взносы на социальное страхование могут быть фактическими или условно исчисленными. Они производятся работодателями, самостоятельными работниками или незанятыми лицами. На этом счете они учитываются как ресурсы для органов государственного управления и страховых корпораций. Для сектора домашних хозяйств они показываются на стороне счета «виды использования». Социальные пособия могут выступать в форме пособий по социальной помощи (медицинская помощь, лекарства). Этот вид текущих трансфертов учитывается на счете вторичного распределения дохода как ресурсы для сектора домашних хозяйств, а для всех других секторов экономики – в разделе «виды использования».

Группа прочих текущих трансфертов, учитываемых на этом счете, состоит из страховых премий и страховых претензий (кроме страховых премий и страховых претензий, связанных со страхованием жизни), текущих трансфертов между государственными органами различных уровней управления, между различными домашними хозяйствами (денежные переводы и подарки в натуральной форме), между центральным правительством и правительствами других государств.

Балансирующая статья этого счета – располагаемый доход, определяется путем суммирования сальдо первичных доходов и сальдо всех текущих трансфертов. Сальдо текущих трансфертов определяется как разность между полученными и переданными текущими трансфертами по сектору. Различают валовой и чистый располагаемый доход. Различие между ними определяется величиной потребления основного капитала. Для получения величины национального располагаемого дохода нужно к располагаемому доходу по экономике добавить сальдо текущих трансфертов между институциональными единицами.

Счет перераспределения дохода в натуральной форме

Социальные трансферты в натуральной форме

Скорректированный располагаемый доход

Социальные трансферты в натуральной форме

Распределение доходов завершается на счете перераспределения дохода в натуральной форме. Он показывает процессы преобразования располагаемого дохода секторов государственных учреждений, некоммерческих организаций, обслуживающих домашние хозяйства, и домашних хозяйств в скорректированный располагаемый доход этих секторов.

Процессы перераспределения заключаются в том, что государственные учреждения и некоммерческие организации передают домашним хозяйствам социальные трансферты в натуральной форме. К ним относятся социальные пособия в натуральной форме и трансферты нерыночных товаров и услуг индивидуального пользования.

Социальные трансферты в натуральной форме включают нетоварную продукцию органов государственного управления и некоммерческих организаций, которая была предоставлена домашним хозяйствам бесплатно или по незначительным ценам, а также товары и услуги, купленные у производителей и предоставленные домашним хозяйствам бесплатно или по незначительным ценам. То есть, на этом счете отражается межсекторное перераспределение располагаемого дохода, в результате которого сумма располагаемого дохода на счете домашних хозяйств увеличивается, а на счете секторов государственных учреждений и некоммерческих организаций уменьшается. В целом по экономике величина располагаемого дохода должна совпадать с суммой скорректированного располагаемого дохода.

На что мы отдаем часть зарплаты

Все работающие россияне платят налог с зарплаты — НДФЛ , налог на доходы физических лиц.

Если у вас в договоре стоит зарплата 30 000 Р , то на руки вы должны получить 26 100 Р . 3 900 Р — это налог, который вы отдаете государству.

То же происходит практически с любым доходом. Если вы продали дачу, сдавали квартиру в наем, выиграли в программе «Кто хочет стать миллионером?» и даже если друг подарил вам машину — придется заплатить НДФЛ .

НДФЛ — не единственный налог и не единственный наш платеж в пользу государства. Есть еще пенсионные и страховые отчисления, налоги на имущество, а еще мы поголовно платим НДC . У государства много каналов сбора налогов, но сегодня мы говорим именно о НДФЛ .

Помимо НДФЛ физические лица платят налоги на имущество, транспорт и землю. О них мы расскажем в следующих статьях

Что такое НДФЛ и кто его платит

НДФЛ — это налог на доходы физических лиц, то есть ваши. В основном государству полагается 13% с доходов. Но есть исключения. Например, если вы собрали все крышечки «Кока-колы» и выиграли 5000 рублей, НДФЛ может составить 35%.

Обычно все расчеты по НДФЛ ведет ваш работодатель. Он выступает налоговым агентом — платит налоги за вас. Вы получаете на руки зарплату уже за вычетом этого налога. А все хлопоты по начислению и выплате налога берет на себя бухгалтер фирмы.

крайний день подачи декларации за предыдущий год

Если работодатель забыл удержать налог или если у вас нет налогового агента, уплатить налог и отчитаться за доходы придется самостоятельно. Вы обязаны подать в налоговую инспекцию декларацию по форме 3- НДФЛ не позднее 30 апреля следующего года.

Когда считать и платить НДФЛ самостоятельно

Придется самостоятельно посчитать и заплатить НДФЛ , если вы зарабатываете на сдаче квартиры в наем или игре в покер; если вы выиграли в лотерею, получили подарок или продали квартиру, которая находилась в собственности менее трех лет.

Куда уходит НДФЛ

Все налоги поступают в консолидированный бюджет РФ — свод бюджетов всех уровней. То есть в федеральный, бюджет субъекта, города и района в совокупности.

Бюджет — это список расходов и доходов. Сколько денег Россия и ее субъекты планируют получить и на что хотят их потратить. Основной источник доходов любого бюджета — налоговые отчисления.

Каждый субъект, город и район утверждает свой бюджет. Они принимаются друг за другом: сначала федеральный, затем бюджет субъекта и дальше ниже.

Согласно статьям 56 и 61 бюджетного кодекса большая часть НДФЛ — 85% — поступает в бюджет субъекта, то есть в Москву, Петербург, Севастополь, республики, края и области. Остальные 15% распределяются в местные бюджеты. То есть, например, 85% всех поступлений НДФЛ Москва оставляет у себя, а 15% отдает в Мосрентген, Воскресенск и Троицк.

доля НДФЛ в бюджете Москвы на 2015 год

НДФЛ не уходит в федеральный бюджет, он остается там, где вы работаете. Его тратят на благоустройство вашей области или города, а не на строительство Зейской ГЭС . Другое дело — если вы работаете в Москве, а живете в Московской области. Тогда ваш столичный работодатель перечислит НДФЛ в бюджет Москвы, а не Подольска.

Сколько и на что вы отдаете

Итак, вы работаете в Москве. Ваша официальная месячная зарплата — 30 000 Р . На руки вы получаете 26 100 Р и не претендуете на налоговые вычеты. За год ваш работодатель перечисляет в бюджет города 46 800 Р .

Вот как эти деньги будут распределены в 2018 году

| На что | Например | Сколько | Всего |

|---|---|---|---|

| Транспорт | Замена эскалаторов в метро, маршрутная сеть «Магистраль», эстакада в Щербинке | 8136,9 Р | 288 473,5 млн Р |

| Социальная политика | Программа «Активное долголетие», подарочные коробки в роддомах, приемные семьи для пенсионеров, помощь бездомным бригадой «Социального патруля» | 7805,3 Р | 276 717,1 млн Р |

| Образование | Арт-субботы, выпускной в парке Горького, олимпиада «Московский учитель» | 7746,9 Р | 274 647,1 млн Р |

| ЖКХ | Реновация, уборка снега, установка шлагбаумов во дворах, дополнительные деньги на капитальный ремонт домов | 6705,3 Р | 237 718 млн Р |

| Работа больниц | Бесплатная скорая помощь, вакцинация от гриппа, проведение ЭКГ и флюорографии | 5143,5 Р | 182 349,8 млн Р |

| Экономика и сельское хозяйство | Фестиваль варенья, ярмарки выходного дня | 5089 Р | 180 416,4 млн Р |

| Работа мэра, правительства Москвы, городской думы | Зарплата и страховка московских чиновников | 2693,8 Р | 95 503,1 млн Р |

| Культура и кино | Ночи театров и музеев, мастер-классы в парках, лекции в городских библиотеках | 1321,6 Р | 46 854,3 млн Р |

| Спорт | Московский Велопарад, городские марафоны и забеги, фестиваль экстремальных видов спорта «Прорыв» | 834,9 Р | 29 600,1 млн Р |

| МЧС , пожарные, полиция | Борьба с ураганами и снегом, тушение пожара в ангаре на юго-западе | 581 Р | 20 596,5 млн Р |

| СМИ | «Москва 24», «Вечерняя Москва» | 328,8 Р | 11 658,3 млн Р |

| Экология | Пункты приема вторичного сырья, акция «Миллион деревьев», строительство эколого-просветительских центров | 210,2 Р | 7 451,3 млн Р |

| Долг Москвы | То, что должна Москва Российской Федерации | 154,5 Р | 5 476,6 млн Р |

| Оборона | Полигоны и начальная военная подготовка | 26,3 Р | 933 млн Р |

| Дотации | То, что отдают в местные бюджеты | 21,8 Р | 774,4 млн Р |

Выводы

- Каждый месяц мы платим государству НДФЛ — 13% от зарплаты.

- Работодатель выступает налоговым агентом и платит налоги за работника.

- Если налогового агента нет, отчитаться в налоговую и заплатить налог придется самостоятельно.

- НДФЛ поступает в бюджет субъекта и расходуется на различные нужды.

Подпишитесь на наш канал, чтобы узнать, как подать декларацию 3- НДФЛ , заплатить налог и уменьшить его сумму.

Налог на добавленную стоимость во всем мире платят те, источником заработка которых эта добавленная стоимость является, т.е. торговые организации. По научному - "продавцом при реализации товаров, работ, услуг, . покупателю. Просто во всем мире в разных странах разный уровень общественно-политической и экономической грамотности населения и совершенно разному количеству населения можно зашить такой корм для узколобых, как "а еще мы поголовно платим НДC". Читающие людям мира в голову не придет, что при покупке именно они, покупатели" платят НДС, несмотря на то, что он включен в стоимость и понимают, что везде, где применяется НДС (не во всех торговых организациях РФ и мира) в платежных документах он указывается для возможности проверки правильности его начисления и уплаты ПРОДАВЦОМ. Что обидно, что у нас в РФ сталкивался с выпускником эконом.фака и преподавателем, который тоже несет этот корм для узколобых для поддержки социальной напряженности "а еще мы поголовно платим НДC"

То есть, на индивидуальный лицевой счет в ПФР, на ОМС, налог, удерджанный с физлица никак не идет?🙄 Ну, наконец, хоть что-то новенькое. Хотя и полный бред.

Татьяна, так было всегда вообще-то )

НДФЛ - 13% - это одна тема (основной налог на доход, который идет на бюджетные цели, выше хорошо расписано куда идут деньги).

ЕСН, единый социальный налог - это другая тема, состоит из ПФ (пенсионный, 22%), СФ (страховой, 2,9%), ФМС (медицинский, 5,1%)

Итого работодатель платит за работника 13+30=43% от его зп. Именно поэтому такое сильное желание коммерческого сектора показывать как можно меньше белую зп, т.к. с нее сверху надо еще отдать 40+ процентов государству и ФОТ обходится в 1,5 раза выше владельцу компании, чем деньги, которые "реально" зарабатывает персонал.

Артем, свалили все в одну кучу. ЕСН—это социальные отчисления по пенсионке, соц и медстраховке за себя и за работника, выплачивается из средств работодателя. НДФЛ — налог на доход физических лиц, удерживается с зарплаты работника и любого другого дохода физического лица. Фактически у этих выплат разные плательщики и источники платежа

« НДФЛ — не единственный налог и не единственный наш платеж в пользу государства. Есть еще пенсионные и страховые отчисления, налоги на имущество, а еще мы поголовно платим НДC. У государства много каналов сбора налогов, но сегодня мы говорим именно о НДФЛ.» — почему пост о налогах и выплатах пишет юрист, а не бухгалтер или экономист? Как можно вообще свалить все в одну кучу и нести в народные массы такой бред? Кого автор подразумевает под формулировкой «мы платим в пользу государства»? НДФЛ и социальные отчисления платят разные субъекты трудовых отношений из разных источников. НДФЛ — это налог на все доходы физического лица. Их платит работник/физлицо из своих доходов, как правильно отмечено, в случае с зарплатой, за него удержанием с зарплаты и переводом в соотвествующие органы бюджета занимается работодатель, но суть есть суть — плательщик — физлицо, источник — его доход. Пенсионные, социальные и медицинские отчисление оплачивает из своих источников работодатель. И эти средства выплачиваются не в пользу государства, как НДФЛ, а в пользу работника в соответствующие фонды!

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

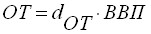

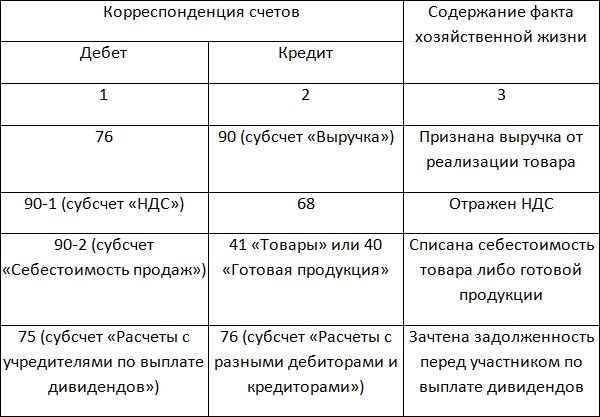

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

- Если товарами или готовой продукцией.

- Если основными средствами.

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Читайте также: