Оплата налога в узбекистане

Опубликовано: 16.05.2024

Механизм уплаты НДС в Узбекистане не противоречит нормам, актуальным для других стран.

Но решение, которое было принято в переходный период, не было достаточно продуманным. Именно так считают ведущие экономисты страны.

Особенности налоговой системы РУ

Система налогообложения Узбекистана соответствует положениям, описанным в налоговом кодексе страны.

Главной особенностью системы является то, что ставки налогов устанавливаются не НК, а решением главы государства. Это происходит каждый год.

А также наблюдается ежегодное утверждение списков и перечней, которые необходимы для целей исчисления налогов в Узбекистане.

К ним следует отнести перечни видов деятельности юридических лиц – они подлежат упрощенному налогообложению. Это также относится к подакцизным товарам.

Основные государственные налоги, которые платят граждане страны, представлены в таблице:

| Название налога | Размер (%) |

| На прибыль | 7–35 |

| На доходы | 7,5 |

| Специальные платежи (сверхприбыль) | 50 |

| На имущество | 5 |

Виды основных местных сборов:

- благоустройство – 8%;

- потребление бензина (для владельцев ТС) – 2%;

- право розничной торговли – количество процентов зависит от типа оказываемых услуг.

Ставка и размер НДС

В декабре 2018 года в налоговое законодательство страны были внесены некоторые изменения. Они вступили в силу в 2019 году.

Изменения и дополнения нашли отражение в следующих законодательных актах:

Плательщики налога

Оплачивать свою деятельность, и делать взносы в узбекский бюджет, обязаны предприниматели:

- Реализующие сельхозпродукцию. Продукция собственного производства является исключением.

- Оказывающие услуги брокера.

- Оказывающие услуги аудитора.

- Оказывающие консалтинговые услуги.

- Занимающиеся общественным питанием.

- Занимающиеся гостиничным хозяйством.

- Осуществляющие торговлю (оптово-розничную, оптовую, розничную).

- Занимающиеся строительством.

Советуем посмотреть вебинар о налогообложении в Узбекистане в 2021 году.

Что относится к обороту по реализации

К обороту по реализации работ и услуг следует отнести:

- Отгрузку товаров.

- Уставной капитал.

- Передачу имущества (безвозмездную).

- Обмен имущества на иные услуги, работы и товары, предусмотренные узбекским законодательством.

- Передачу имущества сотруднику в счёт з/п.

- Передачу материалов и товаров в соответствии с договором займа.

- Передачу имущества в финансовую аренду (также сюда относится лизинг).

- Отгрузку вещей (принимаются во внимание условия рассрочки платежей).

- Предоставление помещения в аренду.

- Передачу прав на результат интеллектуального труда. Дополнительно предоставляется право на использование интеллектуального продукта.

Более подробную информацию можно узнать по ссылке.

Определение облагаемого и необлагаемого оборота

Если имеется необлагаемый и облагаемый оборот, расчёт осуществляется на основе суммы НДС:

- По товарам, которые были приобретены для личных нужд.

- НДС, что приходится на облагаемый оборот. Сюда же относится оборот, который облагается по ставке в 0%.

К товарам, необлагаемым оборотом, следует отнести:

- Те, что реализуются за пределами РУ.

- Освобождённые от НДС.

Если плательщик совершает необлагаемые и облагаемые обороты одновременно, то «входной» НДС обязательно распределяется.

Сумма налога на добавленную стоимость определяется 2 способами:

- Раздельным.

- Пропорциональным.

Выбранный способ закрепляется в учётной политике. Заменять его на протяжении календарного года нельзя.

Место, где реализуются товары

Общеустановленным местом, где реализуются товары, является территория Узбекистана.

При этом должно быть выполнено хотя-бы одно из двух условий:

- В момент погрузки и перевозки товар находится в пределах узбекских границ, или на других территориях, которые находятся под юрисдикцией этого государства.

- Товар находится в Узбекистане, но не грузится и не перевозится.

Как определяется налогооблагаемая база

Для определения налогооблагаемой базы необходимо учесть следующие показатели:

- Убытки, которые имели место в прошлых периодах.

- Размер уменьшения прибыли, облагаемой налогом.

- Льготы по НДС.

- Вычитаемые расходы.

- Доход (в совокупности).

Корректировка базы

Налогоплательщики могут сами корректировать налоговые обязательства. Они должны основываться на ценах, которые имеются на рынке.

Если налогоплательщик замечает, что в процессе заключения сделки цена отклоняется от рыночной, он может самостоятельно внести корректировки, и осуществить уплату налога.

Налогоплательщик имеет право платить:

- Авансовые платежи по налогу на прибыль организаций.

- НДПИ.

- НДС.

При этом учитываются налоговые периоды, которые завершаются в течение 1 календарного года. При этом обязательно рассматривается стоимость сделки, которая заключается с взаимозависимым лицом.

При импорте

Право на вычет НДС, который оплачивается при ввозе продукции на территорию Узбекистана, есть только у плательщиков – индивидуальных предпринимателей и организаций.

Налоговая база при транспортировке товаров на территорию Узбекистана определяется на основании их таможенной стоимости

Для нерезидентов

В соответствии с 207 статьей НК, работа, которая выполняется нерезидентами республики, является для организации, действующей на территории РУ, оборотом, который облагается НДС.

Здесь имеется важное условие: местом реализации должен быть именно Узбекистан.

Вне зависимости от того, является организация плательщиком НДС или нет, по работам, которые выполняются нерезидентом, возникает обязательство по осуществлению всех выплат.

А также предприятие обязуется составить отчётность по НДС.

Форма отчётности обязательно включает в себя:

- Сведения о налогоплательщике.

- Расчёт налога на добавленную стоимость по всем услугам, которые были получены от нерезидентов республики.

Освобождение оборота от НДС

Необлагаемым является оборот по реализации продукции (а также услуг и товаров) за пределами РУ. Место реализации должно быть определено в соответствии с указаниями налогового кодекса.

А также не облагается налогом оборот в виде остатков товаров, которые относятся к категориям, перечисленным в налоговом кодексе.

Заключение

Возврат НДС в Узбекистане с 28 мая 2019 года осуществляется в течение 7 рабочих дней.

Это стало актуальным после внесения изменений в Положение о порядке возврата суммы превышения долга на добавленную стоимость, которая была образована в результате применения «нулевой ставки».

Теперь налогоплательщик избавлен от необходимости обращения в территориальные ГНУ. Апеллировать он теперь может сразу в налоговый комитет.

Вместо акта сверки задолженности к ходатайству следует приложить сведения по реализации продукции и поступлению денег.

Исполнить свои обязательства и уплатить эти налоги можно удаленно двумя способами.

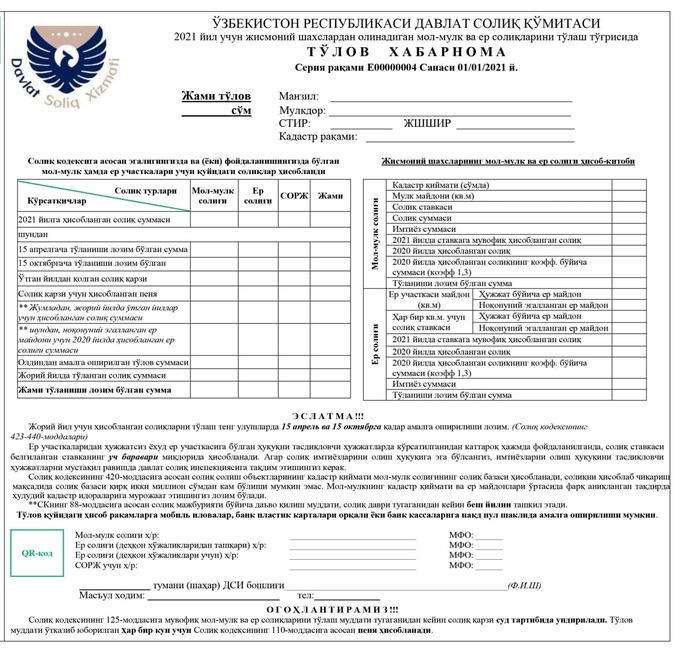

Пресс-служба Государственного налогового комитета рассказала о сроках, льготах и порядке уплаты налога на имущество и земельном налоге физических лиц.

«Если вы имеете задолженность, то скорее всего получили от налоговых органов платежное извещение. В нем указана детализация по двум видам налогов», — говорится в сообщении.

Например, по налогу на имущество — можно узнать кадастровую стоимость, площадь, ставку налога и налоговую сумму. Указана сумма, которую уплатили в 2020 году. Аналогично и по земельному налогу — общая площадь, налоговая ставка, начисленная сумма налога.

Образец платежного извещения:

Следующий шаг — исполнить свои обязательства перед государством и уплатить вышеупомянутые налоги.

Удаленный способ №1

Для тех, кто предпочитает дистанционный сервис, органы налоговой службы предлагают воспользоваться «Персональным кабинетом налогоплательщика» на Портале электронных государственных услуг налоговых органов.

В разделе «Оплата налогов физических лиц» указаны ИНН/код объекта, наименование налога, последний платеж, налоговая задолженность/ переплата, общая сумма к уплате. Здесь же можно выбрать вид платежа и уплатить налоги.

Удаленный способ №2

Мобильные платежные приложения SOLIQ, Payme, Click или Upay- также доступны для уплаты налогов на имущество и земельного. Потребуется ввести свой ИНН.

До 15 апреля физическое лицо должно уплатить равную долю от начисленной суммы налога. За неуплату или нарушение сроков уплаты предусмотрена пеня за каждый день просрочки в размере 0,046%.

Льготы

От уплаты налога на имущество освобождены

От уплаты земельного налога освобождены

Имущество площадью до 60 кв. м. (шестидесяти квадратных метров).

— пенсионера (на основании пенсионного удостоверения).

— одного из родителей, имеющих 10 и более детей (на основании справки органа самоуправления граждан, подтверждающая наличие детей).

— лиц с инвалидностью I и II групп (на основании пенсионного удостоверения или справки врачебно-трудовой экспертной комиссии.).

Если владелец имущества обладает общей площадью 100 кв. м, то из них за 60 кв.м. он не платит.

— граждане, удостоенные звания «Ўзбекистон Қаҳрамони», Героя Советского Союза, Героя Труда, награжденные орденом Славы трех степеней.

(на основании удостоверения о присвоении звания «Ўзбекистон Қаҳрамони», книжки Героя Советского Союза и Героя Труда, орденской книжки или справки отдела по делам обороны).

— граждане, удостоенные звания «Ўзбекистон Қаҳрамони», Героя Советского Союза, Героя Труда, награжденных орденом Славы трех степеней (льгота предоставляется на основании соответственно удостоверения о присвоении звания «Ўзбекистон Қаҳрамони», книжки Героя Советского Союза, Героя Труда, орденской книжки или справки отдела по делам обороны).

инвалиды и участники войны, а также приравненные к ним лица (на основании соответствующего удостоверения инвалида (участника) войны или справки отдела по делам обороны либо иного уполномоченного органа, другим инвалидам (участникам) — удостоверения инвалида (участника) о праве на льготы).

— инвалиды и участники войны, а также приравненные к ним лица (на основании соответствующего удостоверения инвалида (участника) войны или справки отдела по делам обороны либо иного уполномоченного органа, другим инвалидам (участникам) — удостоверения инвалида (участника) о праве на льготы).

лица с инвалидностью I и II групп (на основании пенсионного удостоверения или справки врачебно-трудовой экспертной комиссии).

— родители и вдовы (вдовцы) военнослужащих и сотрудников органов внутренних дел (на основании пенсионного удостоверения, в котором проставлен штамп «Вдова (вдовец, мать, отец) погибшего воина» или «Вдова (вдовец, мать, отец) погибшего сотрудника органов внутренних дел» либо имеется соответствующая запись, заверенная подписью руководителя и печатью учреждения, выдавшего пенсионное удостоверение).

одинокие пенсионеры. Под одинокими пенсионерами понимаются пенсионеры, проживающие одни или совместно с несовершеннолетними детьми либо ребенком — инвалидом в отдельном доме (на основании пенсионного удостоверения или справки районного (городского) отдела внебюджетного Пенсионного фонда при Министерстве финансов, а также справки органов самоуправления граждан).

— лица, использующие возобновляемые источники энергии в жилых помещениях с полным отключением от энергоресурсов, — сроком на 3 года начиная с месяца, в котором установлены возобновляемые источники энергии (на основании справки, выданной энергоснабжающей организацией об использовании возобновляемых источников энергии с полным отключением от действующих сетей энергоресурсов).

многодетные семьи, потерявшие кормильца (на основании справки районного (городского) отдела внебюджетного Пенсионного фонда при Министерстве финансов).

граждане (в том числе временно направленные или командированные), получающие льготы за участие в ликвидации последствий аварии на Чернобыльской АЭС (на основании справки врачебно-трудовой экспертной комиссии, специального удостоверения лиц с инвалидностью, удостоверения участника ликвидации последствий аварии на Чернобыльской АЭС, а также других выданных уполномоченными органами документов, являющихся основанием для предоставления льготы).

лица, использующие возобновляемые источники энергии в жилых помещениях с полным отключением от действующих сетей энергоресурсов, — сроком на три года начиная с месяца, в котором установлены возобновляемые источники энергии (на основании справки, выданной энергоснабжающей организацией об использовании возобновляемых источников энергии с полным отключением от действующих сетей энергоресурсов

Ранее Spot публиковал инструкцию о том, как в Узбекистане быстро начать торговать через интернет.

В общем случае при определении ставки НДФЛ основополагающее значение имеет налоговый статус физлиц (резидент/нерезидент). Однако из этого правила есть ряд исключений для иностранных граждан. В этом материале разберем, по какой ставке удерживать налог из зарплаты иностранных работников.

13 % и 30 % в зависимости от статуса

Налоговые ставки регулируются статьей 224 НК.

Если речь идет о зарплате , то применяются следующие ставки:

- 13 % – для резидентов РФ по доходам менее 5 млн. рублей;

- 15 % – для резидентов РФ по доходам свыше 5 млн. рублей;

- 30 % – для нерезидентов РФ.

Принцип определения налогового резидентства для всех одинаков. Оно определяется по итогам налогового периода в зависимости от времени нахождения физлица в России в данном налоговом периоде.

Напомним, налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев .

При этом для резидентов, уплачивающих налог по ставке 13 %, предусмотрены налоговые вычеты по НДФЛ (стандартные, имущественные, социальные, инвестиционные). У нерезидентов при ставке 30 % права на вычеты нет.

Исключения

Для ряда иностранных граждан ставка 13 % применяется независимо от наличия статуса налогового резидента. Это, в частности, следующие категории иностранцев:

- граждане стран-членов ЕАЭС (Армения, Белоруссия, Казахстан, Киргизия);

- иностранные граждане, работающие по патенту;

- иностранные граждане, имеющие статус ВКС (высококвалифицированные специалисты).

Иностранцы из ЕАЭС

Если у вас работают граждане из стран ЕАЭС (армяне, белорусы, казахи, киргизы), то их зарплата с первого рабочего дня облагается по ставке 13 %.

Это правило предусмотрено статьей 73 Договора о Евразийском экономическом союзе от 29.05.2014.

Налоговый статус таких работников при приеме не имеет значения. Вместе с тем определять этот статус к концу года все-таки надо.

Дело в том, что налоговые вычеты по НДФЛ предоставляются только налоговым резидентам.

Так, Минфин в письме № 03-04-05/40970 от 15.06.2018 сообщает, что положение Договора о применении к доходам граждан государств - членов ЕАЭС от трудовой деятельности ставки НДФЛ 13 % не означает, что эти граждане автоматически признаются налоговыми резидентами РФ.

Поэтому иностранцы из стран ЕАЭС вправе воспользоваться налоговыми вычетами по НДФЛ только после приобретения ими статуса налогового резидента РФ.

Добавим, что мнение Минфина и ФНС относительно ставки НДФЛ для иностранцев из стран ЕАЭС, не имеющих по итогам года статуса резидента РФ, расходятся.

По мнению ФНС, не имеет значения, приобрел иностранец статус резидента РФ или нет. Ставка в любом случае составляет 13 %. Об этом, в частности, сообщается в письме ФНС № БС-4-11/22588@ от 28.11.2016 .

Налоговики указывают на тот факт, что положениями статьи 73 Договора не предусмотрен перерасчет налоговых обязательств граждан из ЕАЭС в случае неприобретения ими статуса налогового резидента по ставкам, предусмотренным для нерезидентов.

То есть независимо от того, есть у этих работников статус налогового резидента или нет, ставка в любом случае будет 13 %. Перерасчет на 30 % делать не надо.

Кроме того, есть Постановление Конституционного суда от 05.06.2015 № 16-П, в котором говорится, что положениями Договора о ЕАЭС была достигнута договоренность о безусловном распространении на физлиц, являющихся налоговыми резидентами государств — членов ЕАЭС, национальных налоговых режимов в части применения ставки налогообложения доходов, полученных в связи с работой по найму в других государствах — членах данного Союза.

Между тем Минфин имеет другое мнение на этот счет. В письмах № 03-04-06/34256 от 10.06.2016 , № 03-04-05/34859 от 23.05.2018 , № 03-04-07/11392 от 18.02.2020 сообщается, что по итогам налогового периода определяется окончательный налоговый статус физлица в зависимости от времени его нахождения в РФ в данном налоговом периоде.

Минфин заявляет, что если по итогам года сотрудники организации - граждане государств - членов ЕАЭС не приобрели статус налоговых резидентов (находились в РФ менее 183 дней), суммы налога, удержанного с их доходов, полученных в данном налоговом периоде, подлежат перерасчету налоговым агентом по ставке 30 %.

При этом Минфин утверждает, что такое мнение не противоречит вышеназванному Постановлению КС №16-П.

Вместе с тем, в письме Минфина № 03-04-06/74275 от 25.08.2020 сообщается, что в случае если после даты увольнения выплаты не производятся, перерасчетов сумм налога, удержанных по ставке 13 %, налоговым агентом не производится.

Впрочем, ФНС сейчас также придерживается мнения, которое высказывает Минфин.

Например, на сайте столичного УФНС сообщается , что если по итогам года сотрудники организаций – граждане государств ЕАЭС не стали российскими налоговыми резидентами, то НДФЛ по ставке 13 %, удержанный с их доходов, должен быть пересчитан по ставке 30 %.

В ФНС отмечают, что порядок определения налогового статуса физлица применяется независимо от гражданства и распространяется, в том числе, на граждан государств – членов ЕАЭС.

Таким образом, в вопросе необходимости пересчета НДФЛ из-за отсутствия резидентства 100-процентной определенности нет.

Иностранцы с патентом

В отношении доходов, получаемых иностранными работниками от осуществления трудовой деятельности по найму в РФ на основании патента , применяется ставка НДФЛ 13 % независимо от наличия у них статуса налогового резидента.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Даже если иностранцы с патентом не являются налоговыми резидентами РФ, все равно применяется ставка 13 %. Об этом, в частности, говорится в письме Минфина № 03-04-05/36673 от 13.06.2017 .

Вместе с тем, хотя для резидентов и нерезидентов с патентом применяется ставка НДФЛ 13 %, порядок расчета налога будет отличаться.

Нерезидентам не положены налоговые вычеты . Поэтому если иностранный сотрудник претендует на вычеты, бухгалтеру нужно знать его налоговый статус.

Особенность расчета НДФЛ с доходов патентных иностранцев заключается в том, что эта категория работников платит свой налог авансом, самостоятельно, в виде фиксированных платежей.

При этом они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

Работодатель запрашивает соответствующее уведомление в налоговой инспекции и уменьшает налога на сумму фиксированных авансов, уплаченных иностранцем.

Уведомление налоговиками должно выдаваться на каждый налоговый период. Если иностранец оплатил «переходящий» патент, то и уведомление нужно получить на каждый год.

Если вдруг работник заплатил в бюджет больше, чем исчислено с его зарплаты по итогам года, то остаток фиксированного платежа сгорает. Вернуть эти деньги из бюджета нельзя.

Еще один нюанс – право на уменьшение НДФЛ на сумму уплаченных фиксированных авансовых платежей иностранец может реализовать только у одного налогового агента.

То есть если у иностранца с патентом несколько работ, вычет будет давать только один, выбранный им работодатель.

Об этом, в частности, напоминает ФНС в письме № БС-4-11/18086@ от 26.09.2016 .

Иностранцы-ВКС

Напомним, высококвалифицированный специалист ─ это иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если по условиям заключенного с ним в РФ трудового договора он получает высокую зарплату. Ее уровень в зависимости от сферы деятельности оговорен в п. 1 ст. 13.2 Закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в РФ».

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, всегда применяется ставка НДФЛ 13 %, независимо от того, являются они налоговыми резидентами или нет.

Однако от наличия статуса резидента зависит право на вычеты по НДФЛ.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Еще, что касается иностранца-ВКС, не забывайте, что налогообложению по ставке 13 % подлежат не любые доходы, получаемые им, а только доходы от осуществления трудовой деятельности.

Если такой иностранец – нерезидент, и работодатель, например, оплачивает ему аренду жилья, то по этому доходу будет применяться ставка НДФЛ 30 %. Об этом, в частности, предупреждает Минфин в письме № 03-04-05/3543 от 24.01.2018 .

В письме № 03-04-06/55674 от 07.08.2018 Минфин также напоминает, что доходы высококвалифицированного специалиста-нерезидента РФ, не связанные с его трудовой деятельностью, подлежат обложению НДФЛ по ставке 30 %.

База данных "Законодательство Узбекистана" содержит законы, кодексы, постановления, указы, правила, инструкции и другие документы на русском языке.

Налоговая система Узбекистана

Общие сведения

Основным законом, регулирующим налоговые правоотношения в Республике Узбекистан, является Налоговый кодекс .

Именно Налоговый кодексустанавливает, изменяет и отменяет налоги и иные платежи в государстве. Другие акты законодательства, которые регулируют вопросы налогообложения, не могут быть противоречащими Кодексу.

Особенностью налогового законодательства Узбекистана является то обстоятельство, что ставки по налогам устанавливаются не Налоговым кодексом, а решением Президента Республики Узбекистан ежегодно. Кроме того, подзаконными актами устанавливаются различные списки и перечни, необходимые для целей исчисления налогов, например, перечни видов деятельности, подлежащих упрощенному налогообложению, подакцизных товаров и т.п. Поэтому иные нормативные правовые акты являются важной составной частью налогового законодательства, поскольку именно от них зависит конечная сумма, подлежащая уплате, тогда как Налоговый кодекс устанавливает общие правила налогообложения, а также их особенности для некоторых категорий плательщиков.

Налоговым законодательством Узбекистана предусмотрено чрезвычайно большое количество налогов и сборов.

В целом налоговую систему можно охарактеризовать как двухуровневую, поскольку все налоги делятся на: общегосударственныеи местные

Общегосударственные налоги

Налог на прибыль юридических лиц. Плательщики – юридические лица (кроме некоммерческих организаций). Объект – прибыль, база – разница между доходами и расходами в определенном периоде. В 2016 году ставка составляет от семи с половиной до тридцати пяти процентов.

Налог на доходы физических лиц. В 2016 году ставка является прогрессивной (зависящей от величины дохода), минимум составил семь с половиной процентов.

Налог на добавленную стоимость. Плательщики – предприятия, имеющие обороты, подлежащие обложению данным налогом, а также импортеры товаров. В 2016 году ставка налога составляет двадцать процентов от стоимости товаров.

Акцизный налог. Плательщики –лица, которые производят или ввозят подакцизную продукцию. Перечень подакцизных товаров утверждается Президентом. В 2016 году к подакцизным были отнесены: из товаров местного производства – алкогольная, табачная, спиртосодержащая продукция, нефтепродукты, драгметаллы и ювелирные изделия, автомобили и т.д. Из импортируемых к подакцизным отнесен широкий спектр товаров и продуктов питания. Необходимо отметить то обстоятельство, что в республике к подакцизным отнесено очень большое количество товаров по сравнению с другими странами СНГ.

Налоги и специальные платежидля пользователей недрами: налог за пользование недрами, налог на сверхприбыль, бонусы (подписной и коммерческого обнаружения). База налога за пользование недрами – стоимость добытых ископаемых. В 2016 году ставка зависит от вида полезного ископаемого и составляет от трех с половиной до тридцати процентов. Подписной бонус взимается в твердой сумме, в 2016 году его размер установлен кратным минимальной заработной плате и зависит от вида ископаемого. Ставка бонуса коммерческого обнаружения составила 0.1 процента от стоимости добытого объема. Ставка налога на сверхприбыль составила 50 процентов.

Налог за пользование водными ресурсами. Плательщики – лица, осуществляющие водопотребление и водопользование. Объект – водные ресурсы на поверхности земли и под ней, база – объем потребленной воды. Ставка на 2016 год зависит от цели использования, вида источника воды и личности плательщика, минимальный размер за кубометр составил 20.6 сум, максимальный – 11500.

Налог на имущество юридических лиц. Плательщики – юридические лица-собственники имущества (за исключением некоммерческих организаций). Объект налогообложения - основные средства, объекты незавершенного строительства, оборудование и т.п. База – стоимость объекта. Ставка на 2016 год равняется пяти процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – его инвентарная стоимость. Ставка зависит от характеристик недвижимости, на 2016 год колеблется в пределах от полутора до двух с половиной процентов.

Земельный налогс юридических и физических лиц. Плательщики - собственники и законные владельцы земельных участков. База – площадь участка. Ставка на 2016 год ставится в зависимость от местонахождения и назначения земель. Налог, уплачиваемый физическими лицами, поступает в местный бюджет.

Налоговым законодательством установлен целый ряд обязательных платежей в социальные фонды, а также различных сборов (госпошлина, таможенные платежи).

Законом предусмотрено несколько упрощенных налоговых режимов, таких как единый налоговый платеж, единый земельный налог, фиксированный платеж.

Местные налоги и сборы

Земельный налог с физических лиц.

Налог на благоустройство и развитие социальной инфраструктуры. Плательщики – юридические лица (кроме некоммерческих). Объект – прибыль, которая осталась у предприятия после уплаты налога на прибыль. Ставка на 2016 год составляет восемь процентов.

Налог на потребление бензина, дизельного топлива, газа для транспортных средств. Плательщики – юридические лица, осуществляющие продажу данных продуктов потребителю. На 2016 год ставка колеблется от двухсот тридцати до трехсот тридцати пяти сум за литр проданного топлива.

Сбор за право розничной торговлиотдельными видами товаров и оказание отдельных услуг, перечень которых устанавливается дополнительно. Ставка зависит от вида товаров и услуг.

Налоговое законодательство Узбекистана: достоинства и недостатки.

Характеризуя узбекскую систему налогового законодательства, необходимо отметить, что сам по себе главный налоговый закон является современным, прогрессивным. Он не только устанавливает перечень обязательных платежей в бюджет, но и провозглашает принципы налогового законодательства, детально регламентирует различные процедуры налогового учета и контроля, устанавливает ответственность участников налоговых правоотношений за нарушение законодательства. Если все написанное в Кодексе не остается просто "на бумаге", а неукоснительно соблюдается, то, с учетом достаточно высокого налогового бремени, это благоприятно сказывается на собираемости налогов и наполнении бюджета. А подробная и тщательная детализация процедур налогового контроля со стороны государства обеспечивает плательщикам прозрачность налоговой системы, ясность и простоту прочтения и применения закона.

Но все же при всех вышеперечисленных положительных характеристиках налоговой системы Узбекистана нельзя не отметить и ее отрицательную особенность, к коей можно отнести отсутствие четкого закрепления в основном законе налоговых ставок, а также понятий, перечней и списков, необходимых для целей налогообложения. Их частое изменение в любую сторону не способствует созданию условий, благоприятных для налогоплательщиков, поскольку является признаком нестабильности налоговой системы. Налогоплательщик никогда не может быть уверен, что через некоторое непродолжительное время налоговое бремя не увеличится настолько, что станет непосильным, тем более, при сравнительном анализе налоговых ставок за последние три года наблюдается тенденция их постепенного повышения.

Статья подготовлена специалистами ООО "СоюзПравоИнформ".

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Начиная с 2004 г. Узбекистан вступил в стадию высоких темпов экономического развития. Так, темпы прироста ВВП в 2004 г. достигли 7,7%, а в первом полугодии 2005 г. — 7,2%.

В достижении высоких темпов развития экономики замет¬ное место занимают субъекты малого бизнеса. По состоянию на 1.01.2005 г. доля малого бизнеса во ВВП возросла до 35,6%, против 22,6% в 1998 г., благодаря быстрому росту количества субъектов малого бизнеса. Так, только в 2004 г. их количество увеличилось на 14% и составило к 1.01.2005 г. 274400 единиц, было создано дополнительно 427600 рабочих мест .

В Узбекистане действует единый налог, который введен взамен уплаты общегосударственных и местных налогов.

В результате снижается налоговое бремя, полностью от¬сутствуют авансовые и месячные платежи и отчеты, резко сни¬жается трудоемкость бухгалтерских расчетов и, в конечном счете, сокращается численность работников бухгалтерии на¬логоплательщиков и работников налоговых органов.

Однако при применении единого налога для плательщиков единого налога сохраняется:

а) порядок уплаты:

таможенных платежей (таможенной пошлины, НДС, акцизного налога, сборов за таможенное оформление при ввозе товаров на территорию Республики Узбекистан);

налога на добавленную стоимость в отношении работ, услуг, импортируемых на территорию Республики Узбекистан;

сбора за право розничной торговли отдельными видами товаров;

сбора за регистрацию юридических лиц;

сборов в Республиканский дорожный фонд;

отчислений в государственные целевые фонды и Фонд развития школьного образования;

государственных пошлин;

компенсационных выплат за загрязнение окружающей среды и размещение отходов на территории Республики Узбекистан;

б) порядок удержания налогов и обязательных платежей у источника выплаты в соответствии с законодательством.

Плательщиками единого налога являются микрофирмы и малые предприятия, осуществляющие закупочную, снабженческо-сбытовую, брокерскую деятельность, а также оказывающие услуги по договору комиссии, которые, согласно установленным законодательством критериям (среднегодовая численность работников), относятся к категории микрофирм и малых предприятий. При определении среднегодовой численности работников микрофирм и малых предприятий учитывается также численность работающих на унитарных (дочерних) предприятиях, в филиалах и представительствах, а именно:

– для пред¬приятий непроизводственной сферы – не более 10 чел.;

– в легкой и пищевой промышленности, металлообработке, приборостроении, мебельной, деревообрабатывающей промыш-ленности и промышленности стройматериалов – не более 100 чел.;

– в машиностроении, металлургии и в других отрас¬лях промышленности – не более 50 чел.;

– для организаций науки, транспорта, связи, сферы услуг (кроме страховых ком¬паний) – не более 25 чел.

Объектом обложения является валовой доход. В состав валового дохода включается:

а) разница между покупной и продажной стоимостью реализованных товаров.

При реализации товаров по ценам ниже покупной стоимости, а также при безвозмездной передаче товаров для целей налогообложения продажная стоимость определяется исходя из покупной стоимости товаров.

Для микрофирм и малых предприятий, осуществляющих брокерскую деятельность, а также оказывающих услуги по договору комиссии, под валовым доходом понимается сумма комиссионного вознаграждения. При этом микрофирмы и малые предприятия, осуществляющие брокерскую деятельность, в целях налогообложения из суммы комиссионного вознаграждения исключают сумму комиссионного сбора, перечисляемого бирже от суммы сделки;

б) прочие доходы от основной деятельности (операционные доходы);

в) доходы от финансовой деятельности. При этом доходом от переоценки валютных статей баланса считается сальдо между положительной и отрицательной курсовой разницей. В случае превышения суммы отрицательной курсовой разницы над положительной сумма превышения не уменьшает налогооблагаемую базу при исчислении налога на валовой доход;

г) другие доходы, определяемые в соответствии с Налоговым кодексом Республики Узбекистан.

При исчислении налогооблагаемого валового дохода из валового дохода исключаются:

а) сумма государственных субсидий;

б) доходы по государственным облигациям и иным государственным ценным бумагам;

в) дивиденды и проценты при наличии документов, подтверждающих уплату налога источником выплаты;

г) доходы, полученные в виде дивидендов и направленные в уставный капитал (фонд) предприятия, от которого они получены;

д) сумма таможенных платежей (таможенная пошлина, акцизный налог, налог на добавленную стоимость) в доле на реализованный товар предприятиями, реализующими товары по договорам консигнации.

*) для лизинговых компаний в процентах к доходу лизингодателя (марже).

**) для предприятий, у которых разработка и внедрение компьютерных программных продуктов составляют не менее 80% от общего объема реализации товаров (работ, услуг).

Единый налог рассчитывается плательщиками самостоятельно, исходя из налогооблагаемого валового дохода и утвержденной ставки.

В случае если плательщики наряду с закупочной, снабженческо-сбытовой, брокерской деятельностью, оказанием услуг по договору комиссии, занимаются другими видами деятельности, то по этим видам деятельности они обязаны вести раздельный учет и по этим видам деятельности уплачивать соответствующие налоги, сборы и обязательные платежи, предусмотренные законодательством для данной категории налогоплательщиков.

По итогам первого квартала, полугодия и 9 месяцев налогоплательщики представляют в районную (городскую) государственную налоговую инспекцию по месту регистрации расчеты по единому налогу не позднее 25 числа месяца, следующего за отчетным кварталом, а по итогам года – в срок представления годовой финансовой отчетности. Единый налог уплачивается ежеквартально нарастающим итогом не позднее срока представления расчета .

Читайте также: