Октмо в декларации по налогу на прибыль 2020

Опубликовано: 14.05.2024

Также вы можете определить код

- ОКПО

- ОКАТО

- ОКФС

- ОКТМО

- ОКОГУ

- ОКОПФ

Чтобы узнать коды статистики, введите ИНН

Организации и предприниматели обязаны уплачивать налоги и сборы. Заполняя отчетность и платежные документы, вы указываете реквизиты, среди которых код ОКТМО. В статье мы расскажем, что такое ОКТМО, каково его назначение и как узнать свой код.

Что такое ОКТМО

ОКТМО — это общероссийский классификатор территорий муниципальных образований. Классификатор состоит из 8 томов. Каждый том содержит коды для соответствующего федерального округа. На территории России множество областей, краев, республик. Они включают в себя муниципальные образования, каждому из которых присвоен свой код ОКТМО.

Для чего нужен ОКТМО

Код ОКТМО нужен государству, чтобы упростить и ускорить обработку информации о хозяйствующих субъектах, создать единую базу данных и прогнозировать развитие экономики. Кроме того, он определяет территориальную принадлежность налогоплательщика и указывает местный бюджет, в который казначейство перечислит платеж.

Предприниматели и руководители организаций должны знать свой код ОКТМО. Его нужно включать в реквизиты отчетных документов, налоговых деклараций и платежных поручений по налогам и другим обязательным платежам. Без верного ОКТМО нельзя сдать отчеты или получить налоговые вычеты.

Код присваивается не конкретной организации или ИП, а муниципальному образованию, на территории которого они зарегистрированы. Соответственно, один код может быть присвоен нескольким компаниям одновременно.

ОКТМО заменяет ОКАТО

В платежных документах обязательно указание кода. До введения ОКТМО в тех же целях применялся код ОКАТО (общероссийский классификатор объектов административно-территориального деления). Его недостаток в том, что он не указывает город, городской район или поселок в котором находится предприятие. ОКТМО уточняет эту информацию. Главное отличие кодов в принципе деления. ОКАТО зависит от субъекта РФ, а ОКТМО от муниципального образования.

До 2017 года указание кода ОКАТО вместо ОКТМО было допустимо. Теперь переходный период окончен, и неправильное заполнение реквизитов приведет к санкциям. Платежи по неправильным реквизитам попадают в категорию «невыясненных» и замедляют перераспределение средств между бюджетами.

Если вы указали неверный реквизит, то подайте заявление об уточнении платежа в ИФНС, ФСС или ПФР в зависимости от испорченного документа. На основании заявления госорганы примут решение об уточнении платежа и списании начисленных пеней.

Структура кода ОКТМО

ОКТМО включает два раздела: муниципальные образования и населенные пункты в составе муниципальных образований. Коды первого раздела состоят из восьми знаков, второго — из одиннадцати. Код содержит информацию:

- 1 и 2 знаки обозначают субъект РФ;

- 3-5 — городской округ или объединение, приравненное к нему;

- 6,7 и 8 — населенный пункт, в котором зарегестрированы организация или ИП.

Коды второго раздела включают эти 8 знаков, а 9, 10 и 11 обозначают населенный пункт внутри крупного муниципального образования. При этом значения с 001 по 049 присваиваются городам, с 051 по 099 — поселкам городского типа, а с 101 по 999 — сельским населенным пунктам. Чем крупнее населенный пункт, тем меньше знаков включает ОКТМО. Например, город Дмитров Московской области имеет код 46608000, а поселок Антропово Костромской области — 34602403101.

Как узнать код ОКТМО

Мы уже знаем, что ОКТМО необходим для заполнения множества документов, поэтому его нужно обязательно знать. Код присваивается организации и ИП автоматически налоговым органом по месту регистрации. Уведомление о присвоении кодов статистики направляют по почте.

Если вы впервые заполняете декларации и платежные документы или ваш код изменился из-за смены адреса регистрации, то появляется вопрос, как узнать свой ОКТМО.

Для этого можно подать заявление в налоговый орган по месту регистрации с просьбой сообщить присвоенный код в письменном виде, ответ вы получите в течение 5 дней. Можно обратиться в налоговую по горячей линии, если повезет, вам подскажут нужный код, но скорее всего вам предложат воспользоваться сайтом ФНС и проконсультируют.

При непосредственном контакте с налоговой, возникают временные задержки. Проще и быстрее воспользоваться интернетом. В сети множество ресурсов, которые предлагают узнать коды статистики, но для получения достоверной информации обращайтесь к официальным источникам.

Узнать код ОКТМО онлайн

Узнать код по ОКАТО можно на сайте ФНС или kod-oktmo.ru. Код ОКТМО заменил ранее используемый ОКАТО. Зная свой старый код, вы без труда сможете узнать новый.

Для этого на сайте https://www.nalog.ru перейдите в раздел “Электронные сервисы” и выберите «Узнай ОКТМО». Укажите в поле свой ОКАТО или введите наименование муниципального образования и нажмите кнопку найти. В окне «Код ОКТМО» появится нужный код. Аналогичная информация понадобится на сайте http://kod-oktmo.ru/.

На официальном портале МинФина представлена таблица соответствия кодов ОКАТО и ОКТМО со всеми изменениями https://www.minfin.ru/ru/ismf/eiasmfrf/.

Узнать код по адресу регистрации. Для ИП и физлиц понадобится адрес прописки, для организаций — адрес регистрации компании. Узнать код по адресу также можно на сайте ФНС и портале http://kod-oktmo.ru/. Если в сервисе «Узнай ОКТМО» вы не смогли получить код, то инспекторы рекомендуют воспользоваться http://fias.nalog.ru/ Федеральной информационной адресной системой. Для этого поставьте галочку в поле муниципальное деление и выберите расширенный поиск. Заполните все известные данные и нажмите кнопку “Найти”.

Узнать ОКТМО организации или ИП по ИНН может потребоваться, если кроме этого реквизита вам ничего не известно. Для этого используйте сервис Росстата — http://statreg.gks.ru/. Перейдя на страницу, выберите тип формируемого уведомления и укажите один из реквизитов: ИНН, ОГРН или ОКПО.

Найдите нужный филиал в предложенном списке и выберите «Коды ОК ТЭИ». Для вас будет сформировано уведомление, которое отправляется Росстатом при регистрации организации. Оно содержит коды статистики, в том числе ОКТМО.

Автор статьи: Елизавета Кобрина

При поиске кодов статистики используйте только надежные источники. Облачный сервис Контур.Бухгалтерия поможет формировать платежные документы и отчеты. ОКТМО и другие реквизиты заполняются автоматически. Новым пользователям доступно 14 дней бесплатной работы с сервисом для ознакомления. Ведите учет, формируйте отчетность и начисляйте зарплату сотрудникам вместе с нами.

«Клерк» Рубрика УСН

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Таблица «Условия применения УСН»

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

В 2021 году предельная величина доходов увеличится до 200 млн руб. (пп. «б» п. 2 ст. 1 закона от 31.07.2020 № 266-ФЗ). В случае, если она превысит 150 млн руб., но будет меньше 200 млн руб., пользователь УСН не утратит право на применение спецрежима, но начнет платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ));

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

С 01.01.2021 максимально возможная численность работников увеличится до 130 человек (пп. «б» п. 2 ст. 1 Закона от 31.07.2020 № 266-ФЗ). Если численность персонала превысит 100 человек, но останется в пределах 130 человек, организация или ИП не утрачивает право на применение УСН, но обязана платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ);

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

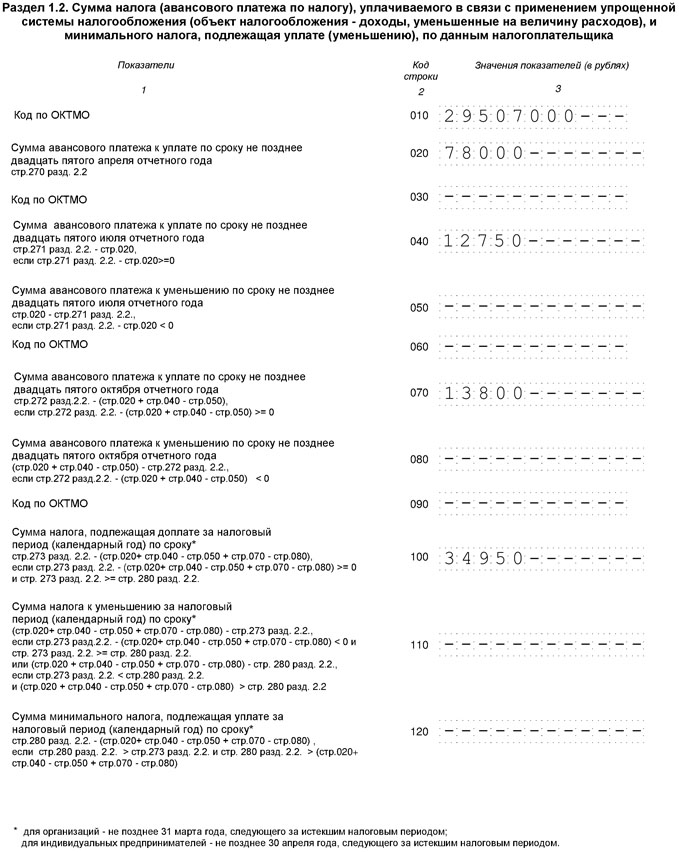

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

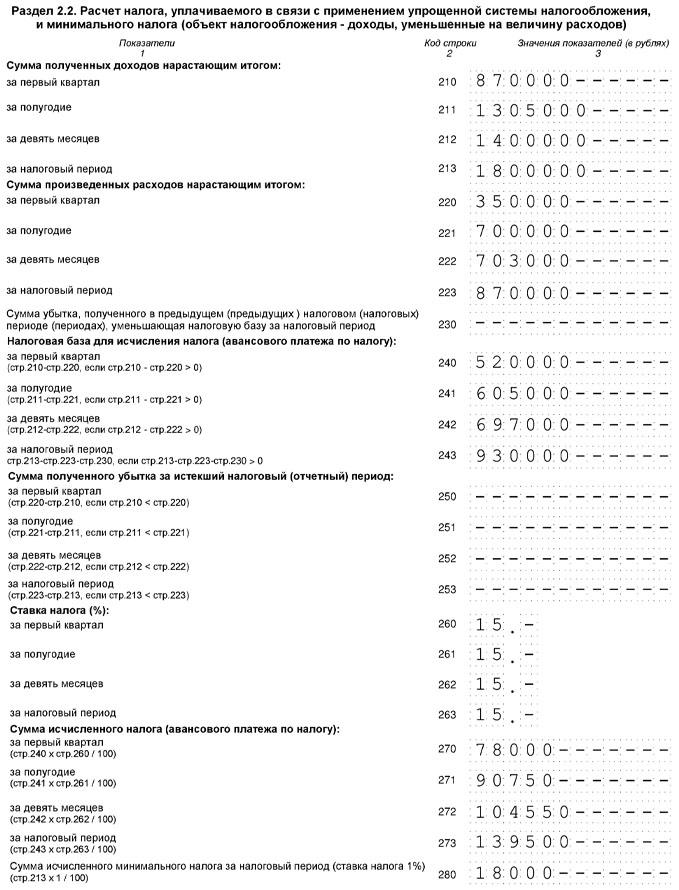

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2020 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

Порядок заполнения декларации по УСН «Доходы» за 2020 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2020 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

По итогам 2020 года организации обязаны представить декларацию по налогу на прибыль по обновленной форме. На какие изменения нужно обратить внимание?

Действительно, Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@ внесены изменения в форму налоговой декларации по налогу на прибыль, а также в порядок ее заполнения.

Изменения учитывают нововведения по налогу на прибыль, внесенные в налоговое законодательство федеральными законами, принятыми в 2019 — 2020 гг.

Что изменилось в форме декларации по налогу на прибыль:

заменены штрих-коды на листах декларации;

добавлены новые коды по реквизиту «Признак налогоплательщика (код)» ( коды с «15» по «19»), они предназначены для льготных категорий налогоплательщиков, применяющих пониженные налоговые ставки (в частности, для организаций сферы IT-технологий, резидентов Арктической зоны, разработчиков электронной компонентной базы и радиоэлектронной продукции и др.);

в Лист 2 декларации включены новые строки: для участников специальных инвестиционных проектов для отражения объема капитальных вложений в инвестиционный проект (строка 352 ) и совокупного объема расходов и недополученных доходов бюджетов бюджетной системы РФ (строка 353); для резидентов ТОСЭР, резидентов свободного порта Владивосток, резидентов Арктической зоны (строки 357, 358 и 359 служат для отражения первой прибыли от деятельности, осуществляемой при исполнении соглашения об осуществлении деятельности).

Приложение N 2 к декларации полностью заменено, ранее оно предназначалось для отражения организациями — налоговыми агентами по НДФЛ выплат физлицам дивидендов по операциям с ценными бумагами или производными финансовыми инструментами. С 01.01.2020 обязанность представлять эту информацию в составе декларации была отменена, т.к. налоговые агенты представляют данные сведения по форме 2-НДФЛ. Обновленное Приложение N 2 включается в состав Декларации налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений и включенным в реестр соглашений о защите и поощрении капиталовложений в соответствии с Федеральным законом от 01.01.2020 г. N 69-ФЗ «О защите и поощрении капиталовложений в РФ».

При этом также утратило силу Приложение N 5 к Порядку заполнения декларации, в котором были приведены «Коды документов, удостоверяющих личность», они применялись при заполнении данных по НДФЛ в Приложении N 2. Для нового Приложения N 2 они не нужны.

в Приложение N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения» добавлены коды по реквизиту «Признак налогоплательщика». Обновленный порядок заполнения Приложение N 5 к Листу 02 предусматривает, что налогоплательщик, имеющий в каком-либо субъекте РФ только одно обособленное подразделение, Приложение N 5 к Листу 02 по этому обособленному подразделению составляет с кодом «4» по реквизиту «Расчет составлен (код)», ранее применялся код «2» (см. п. 10.13 Порядка заполнения декларации).

в Приложение N 7 к Листу 02 «Расчет инвестиционного налогового вычета» в разделы «А» и «Г» включены новые строки 017 и 024 соответственно для отражения суммы иных расходов, предусмотренных п. 2 ст. 286.1 и п. 3 ст. 286.1 НК РФ.

в Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ» добавлен новый код вида доходов «9» предназначенный для доходов, полученных акционером при распределении имущества ликвидируемой организации. Код «9» проставляется в Листе 4, если источником дохода является российская организация. Если источником дохода налогоплательщика является иностранная организация, применяются коды «4» или «5» (см. п.15.1.4 Порядка заполнения декларации, п. 2 ст. 275 НК РФ).

По Листу 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку, корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения» дополнен перечень кодов по реквизиту «Вид корректировки» новым кодом «6». Он служит для отражения в Листе 08 корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения (см. п. 19.1 Порядка заполнения декларации).

В Листе 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» устранены технические ошибки в тексте Порядка заполнения Листа 9, изменения коснулись строк 170 (160) (см. пункты 20.4.21, 20.5.3, 20.5.17, 20.5.20,20.5.22, 20.5.23, 20.6.6).

В Приложении N 3 «Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» появились новые коды вида поступлений: 118 — платежи от собственников садовых или огородных земельных участков, не являющимися членами товарищества (Закон N217-ФЗ от 29.07.2017), подкорректированы формулировки по коду 141 (отчисления на ремонт для ТСЖ ЖСК,ГСК и т.п. их членами) и по коду 327 (взносы в резервный фонд объединения туроператоров (Закон от 24.11.1996 г. N 132-Ф «Об основах туристской деятельности в РФ))

в Приложении N 4 «Коды доходов, не учитываемых при определении налоговой базы, расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков» добавлены новые коды вида доходов(расходов):

601 — стоимость эфирного времени (печатной площади), полученной безвозмездно по Закону РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

605 — субсидии для пострадавших от коронавируса сфер деятельности по Перечню Правительства РФ, поименованные в пп. 60 п. 1 ст. 251 НК РФ;

931 — расходы налогоплательщиков, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

960 — расходы на медицинские изделия для диагностики (лечения) новой коронавирусной инфекции по перечню Правительства РФ (пп. 48.12 п.1 ст. 264 НК РФ);

961 — средства на предупреждение и предотвращения распространения, на диагностику и лечение новой коронавирусной инфекции, безвозмездно переданные некоммерческим медицинским организациям, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп 19.5 ст. 265 НК РФ).

965-967 — расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного некоммерческим организациям: код 965 — социально-ориентированным НКО (абзац 2 пп. 19.6 п. 1 ст. 265 НК РФ); код 966 — централизованным религиозным организациям (абзац 3 пп. 19.6 п. 1 ст. 265 НК РФ); код 967 — иным НКО, включенным в реестр и в наибольшей степени пострадавшим от новой коронавирусной инфекции (абзац 4 пп. 19.6 п. 1 ст. 265 НК РФ).

• Заполнение декларации по налогу на прибыль: состав и порядок.

• Как заполнить декларацию по налогу на прибыль за I квартал?

• Как заполнить декларацию по налогу на прибыль за полугодие?

• Как заполнить декларацию по налогу на прибыль за 9 месяцев?

• Как заполнить годовую декларацию по налогу на прибыль?

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

![]()

![]()

Форма декларации по налогу на прибыль и порядок ее заполнения утверждены Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

Чтобы заполнить декларацию, нужно определить ее состав. Он может отличаться в зависимости от того, за отчетный или за налоговый период мы подаём декларацию. Давайте разбираться вместе!

Заполнение декларации по налогу на прибыль: состав и порядок

Чтобы заполнить декларацию по налогу на прибыль, нужно определить её состав. Обычно в декларацию включаются:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- лист 02;

- приложение №1 к листу 02;

- приложение №2 к листу 02.

Есть отдельные операции, для которых предусмотрены специальные листы (приложения) декларации, например, при выплате дивидендов, продаже основных средств.

Начинать заполнение декларации лучше с приложений и листов, где раскрывается состав доходов и расходов (например, приложения №1, 2 к листу 02), затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

Состав декларации может отличаться в зависимости от того, за отчётный или за налоговый период мы её подаём. Также различия связаны со способом расчёта и уплаты авансовых платежей.

Если вы платите ежемесячные и квартальные либо только квартальные авансовые платежи, вы заполняете декларации за следующие периоды:

- I квартал;

- полугодие;

- 9 месяцев;

- год.

Если вы платите авансовые платежи ежемесячно из фактической прибыли, декларацию вы заполняете каждый месяц, но состав и порядок её заполнения за разные отчётные периоды и за год будет отличаться.

Как заполнить декларацию по налогу на прибыль за I квартал?

Если вы платите ежемесячные и ежеквартальные авансовые платежи, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Порядок заполнения декларации по налогу на прибыль за I квартал.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться. Например, если вы переносите убытки прошлых лет, то в декларацию за I квартал включите приложение №4 к листу 02.

Если вы уплачиваете только ежеквартальные платежи, декларацию за I квартал заполняйте по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 210 - 230, 290 - 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за I квартал не нужно включать листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 - 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за 9 месяцев?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за 9 месяцев вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 - 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за 9 месяцев не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить годовую декларацию по налогу на прибыль?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

В годовую декларацию не включается подраздел 1.2 разд. 1.

Если вы уплачиваете только ежеквартальные платежи, декларацию за год вы заполняете по общим правилам с учётом некоторых особенностей .

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

Я подготовила для вас образцы заполнения декларации по налогу на прибыль, которые я нашла в системе «КонсультантПлюс». Переходите по ссылкам, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Недавно мы рассказывали, как сдать декларацию по УСН «Доходы минус расходы». Оказывается, это несложно: предпринимателям под силу заполнить форму без помощи бухгалтера. Подготовить декларацию по упрощёнке на доходах ещё проще, ведь считать расходы не придётся. Рассказываем, как заполнить декларацию по УСН «Доходы».

Сначала мы расскажем о форме декларации и правилах подсчёта налоговой базы. Если вы уже это знаете, можете сразу перейти к инструкции по заполнению .

Какую декларацию сдавать

За 2020 год компании и ИП на упрощёнке сдают декларацию по форме КНД 1152017 от 2016 года . Но уже за 2021 год предприниматели будут отчитываться по новой форме — её утвердили в конце 2020 года. ФНС решила обновить документ, потому что УСН претерпела несколько изменений, включая повышение ставок и расширение лимитов. Мы рассказали об этих изменениях в нашем обзорном материале .

Примечательно, что сдавать отчётность по новой форме можно и за 2020 год. Это правило действует уже с 20 марта.

Какие показатели учитывать

Казалось бы, предпринимателям нужно учитывать только доходы бизнеса, чтобы сдать отчётность. Главное — указывать все суммы нарастающим итогом по кварталам. Но дело в том, что декларация включает ещё и данные о страховых взносах и торговом сборе.

Под страховыми взносами в декларации понимают сразу несколько платежей:

страховые взносы ИП за себя;

выплаченные работникам больничные пособия;

платежи по договорам личного страхования.

Указывать можно как поквартально, а так и единой суммой за год. Всё зависит от того, как вы их платите. Например, если делаете отчисления каждый квартал, указывайте точную сумму платежа за каждый период. Если платите единоразово, то в декларации тоже должна быть одна сумма.

Отдельный блок декларации посвящён торговому сбору. Это местный платёж для розничной торговли, который действует в Москве. Вот кто его платит:

торговые точки без залов (например, рынки, палатки, автоматы);

точки нестационарной торговли (например, кофейные киоски);

торговые точки с торговыми залами;

Если вы никогда не слышали про торговый сбор, но работаете в Москве по одному из перечисленных направлений, внимательно изучите памятку столичной налоговой . В ней есть подробная информация про учёт и льготы.

Доходы по торговому сбору учитывают отдельно. Вот как это выглядит на примере. Допустим, предприниматель Даниил открыл небольшую кофейню на 30 кв. м в Зеленограде. Он продаёт кофе и выпечку, а ещё проводит мастер-классы и обучение для бариста. Так выглядит таблица его доходов по видам деятельности за прошлый год.

Если перевести в доходы по нарастающему итогу, таблица немного изменится.

Все эти данные пригодятся, когда мы будем заполнять декларацию.

Как заполнить форму

Чтобы заполнить декларацию, скачайте PDF-форму и откройте её через программу Adobe Acrobat. Заполнить нужно три раздела:

Раздел 2.1.2 заполняют только плательщики торгового сбора . А если компания или предприниматель получают бюджетное финансирование или пользовались госимуществом, они дополнительно заполняют раздел 3.

Если не получается открыть PDF-файл, воспользуйтесь программой «Налогоплательщик ЮЛ» — скачать можно на сайте налоговой . Она подходит только для Windows: на смартфонах, Linux и MacOS сервис не работает.

Титульный лист

Декларация начинается с общей информации о предпринимателе или компании. Нужно указать полное наименование, ИНН, КПП (только для юрлиц) и информацию об отчётности. Вот несколько важных правил:

Налоговый период — всегда 34 . Это значит, что вы сдаёте отчётность за предыдущий год. Другие периоды указывают, когда бизнес закрывается или переходит на ОСНО.

Код налогового органа определяют по месту регистрации . Узнать его можно на сайте ФНС .

Код поля «по месту нахождения» зависит от формы бизнеса . ИП указывают « 120 », организации — « 214 ». Иногда встречаются и более редкие варианты .

Не забудьте указать наименование и основной ОКВЭД в точности, как в выписке ЕГРЮЛ. Если напишете сокращённое название, придётся подавать корректировку.

Вторую часть титульного листа заполняют только в первом столбце. ИП указывают ФИО, организации — ФИО директора. Но в обоих случаях ставят цифру «1».

Если декларацию подаёт представитель по доверенности, укажите цифру «2». В последнем блоке листа укажите номер и дату выдачи доверенности.

Раздел 2.1.1

Обычно предприниматели заполняют сначала раздел 2.1.1, а потом 1.1. Дело в том, что раздел 2.1.1 включает информацию о доходах и налоговой базе, а раздел 1.1 — информацию о налогах к уплате. Поэтому логично сначала посчитать налоговую базу, а затем — налог. Вот несколько правил:

В блоке « Признак налогоплательщика » укажите цифру « 2 », если ИП без сотрудников. Во всех остальных случаях ставьте цифру « 1 ».

В блоке « Сумма полученных доходов » и « Сумма исчисленного налога » укажите суммы поквартально нарастающим итогом.

Блок с суммой уплаченных страховых взносов заполняют по времени фактической уплаты. Если вы платили за каждый квартал, указывайте суммы нарастающим итогом. Если сразу заплатили за весь год — то заполните только поле 143, а в остальных поставьте прочерки .

Раздел 2.1.2

Этот раздел заполняют только московские компании и предприниматели, которые платят торговый сбор . Если это не про вас, переходите к разделу 1.1 . Раздел 2.1.2 заполняют по аналогии с разделом 2.1.1, но учитывают только доходы, которые облагаются сбором.

В нашем примере с предпринимателем Даниилом из Зеленограда торговым сбором облагаются доходы от продажи кофе и выпечки, поскольку его помещение подходит под требования закона. Сначала нужно сложить их нарастающим итогом, а затем посчитать налоги, которые вы бы уплатили с этих доходов по упрощенке.

Страховые платежи указывают только за работников, которые задействованы в торговой деятельности. В нашем случае здесь будут прочерки.

Размер сбора зависит от площади торговой точки и района Москвы, в котором она находится. Как правило, сбор фиксированный — все суммы указаны в законе Москвы . Но в некоторых районах нужно доплачивать за каждый квадратный метр свыше нормы.

В декларации указывают фактически уплаченную сумму сбора. Как правило, его платят каждый квартал. Для помещения Даниила сбор фиксированный — 18 900 рублей в квартал. Прибавляем нарастающим итогом — получаем 75 600 рублей за весь год.

Остаётся только посчитать итоговую сумму к оплате. Это делают по двум формулам:

Строка 130 − Строка 140 , если разница между налогом и взносами меньше торгового сбора. В нашем примере в первом квартале налог меньше, а взносов нет, поэтому в строке 160 нужно написать 18 000.

Строка 150 , если разница между налогом и взносами больше торгового сбора. В нашем примере во втором квартале налог больше, поэтому в строке 161 нужно написать 37 800.

Раздел 1.1

Прежде чем заполнить первый раздел, узнайте код бизнеса по ОКТМО. Раньше код ОКТМО узнавали по сервису налоговой, но сейчас он не работает. Зато ОКТМО отображается в сервисе Росстата . Вот как узнать код:

Укажите ИНН компании или ИП.

Скопируйте код из строки «ОКТМО регистрации».

В первом разделе поквартально указываются суммы авансовых платежей по налогам с вычетом сбора и страховых взносов. Но теперь не нарастающим итогом, а фактическим.

Поля в разделе 1.1 указаны не по названию кварталов, а по сроку уплаты авансовых платежей. Вот как в них разобраться:

код 020 — первый квартал;

код 040 — второй квартал;

код 070— третий квартал;

код 100 — четвёртый квартал.

Если вы платите торговый сбор, не забудьте вычесть из авансовых платежей сумму сбора за каждый квартал. В этом случае лучше считать по формулам, которые указаны в подсказках к полям в форме — так точно не запутаетесь.

Когда и как сдать отчётность

Сдавать нужно только заполненные листы. Распечатайте документ, подпишите и поставьте дату в нижней части каждого листа. Если сдаёте электронно с помощью ЭЦП, распечатывать и подписывать вручную не нужно.

Сроки сдачи зависят от формы бизнеса:

не позднее 31 марта — юридические лица;

не позднее 30 апреля — индивидуальные предприниматели.

Иногда сроки могут меняться. Например, если последний день выпадает на выходной, то конец срока сдвигается на следующий рабочий день. А в 2020 году из-за пандемии срок продлевали до конца июля.

Отчётность обычно сдают в электронном виде через личный кабинет налогоплательщика или через операторов ЭДО (например, «Контур» или «СБИС»). Но можно сдать и в бумажном виде сразу в налоговую. Компании и ИП сдают отчётность по упрощёнке в инспекцию ФНС по месту регистрации.

Читайте также: