Налог за кредитную карту

Опубликовано: 01.05.2024

Налоговый вычет с потребительского кредита по закону начисляют только тогда, когда в договоре с кредитором вписана цель займа. За обычный потребительский заем оформить возмещение НДФЛ невозможно. Рассчитывать на возврат процентов по кредиту можно только при покупке недвижимости. Какие еще есть нюансы, когда оформляешь налоговый вычет за кредит потребительский или целевой, и как получить компенсацию разобрался Бробанк.

Возможность получения льготы от потребительского кредита

При ипотечном кредите имущественный налоговый вычет может получить каждый заемщик. В этом случае банковские деньги приравнивают к собственным деньгам покупателя жилья. Поэтому можно претендовать на возврат удержанного налога. Процесс возмещения будет отличаться только в мелочах.

При приобретении дома за кредитные средства заемщику начисляют еще 1 вид вычета — по процентам от ипотеки. Максимальная сумма, по которой оформляют льготу, доходит до 3 млн. рублей. Учитывайте то, что вернуть часть затрат можно только при целевых видах кредитования. Цель должна быть указана в тексте договора между клиентом и банком.

Поэтому при классическом потребительском займе рассчитывать на компенсацию вычета не получится. Даже если деньги от банка были потрачены на те цели, по которым законом допускается возврат налога с доходов физлиц.

Официальный размер подоходного налога в РФ — 13%. Налог с официальной зарплаты выплачивают не только россияне, но и иностранцы, которые работают в РФ. При этом вернуть часть уплаченных государству денег могут только резиденты России. То есть на территории страны нужно находиться не меньше 183 дней в течение 12 месяцев.

Общие сведения о вычетах

Налоговый вычет по кредиту — это сумма, на которую сокращаются выплату подоходного налога. Всего существует 6 типов налоговых вычетов, но только четырьмя из них может воспользоваться любой гражданин и резидент РФ:

- Стандартный налоговый вычет. Этот тип вычета не связывают с возвратом части потраченных финансов. Он положен только некоторым гражданам. В одну категорию входят семьи с детьми до 18 лет или со студентами, которые обучаются в университете на дневной основе. В другую категорию входят ветераны, герои СССР, лица, которые пережили блокаду и концлагеря.

- Имущественный вычет. Его начисляют тем лицам, которые купили или построили дом, квартиру. Максимальная сумма покупки, которую определяет государство — 2 млн. рублей. Наибольший вычет, который доступен к оформлению — 260 тыс. рублей. При этом если жилье приобрели со средств ипотеки, то максимальный размер увеличивается до 3 млн. рублей. А значит, объем налогового вычета может доходить до 390 тыс. руб.

- Профессиональный вычет. Он полагается владельцам ИП и тем, кто практикует частную деятельность: нотариусы, детективы, репетиторы. К этой же категории относят творческих людей и их наследников, чье произведение искусства признано значимым в культуре страны.

- Социальный вычет. Его начисляют гражданам, которые потратили финансы на благотворительность, страховые взносы, лечение и обучение.

Остальные 2 разновидности вычетов относятся к инвестиционным объединениям.

Цели займа, с которых получают вычет

За традиционный потребительский кредит по Налоговому Кодексу невозможно оформить компенсацию потраченных средств, направленных на уплату налога на доходы. Получают налоговую льготу только при займах на следующие цели:

- Медицинское лечение, обследование для себя и близких родственников. В этот пункт входят дорогостоящее лечение, стоматологические услуги.

- Платное образование на дневном отделении. Учебное заведение может быть любым, главное, чтобы оно оказывало образовательные услуги по лицензии.

- Приобретение жилья, постройка дома, ремонт недвижимости.

Важно учесть, что во всем этим видам кредитования вернуть НДФЛ можно только с выданной суммы, а не с переплаченных процентов. Оформить вычет с процентов можно только при ипотечном займе.

Особенности возврата НДФЛ от займа

Вернуть 13% подоходного налога заемщики могут только в том случае, если в договоре с кредитной организацией прописана цель. Легче всего доказать, что банковские средства потратили на лечение или лекарства.

В это случае желательно сохранить чеки и другие платежные бумаги. Их достаточно будет предъявить для оформления льготы. С процентов вычет не начисляют, только с основной суммы займа. Лимит на налоговый вычет за лечение ограничен суммой в 120 тыс. рублей. Однако ограничений по сумме нет при дорогостоящих видах лечения.

Если деньги в финансовой организации брали на получение образования, то важно обратить внимание на некоторые особенности:

- Образовательное учреждение должно работать по лицензии на преподавательскую деятельность.

- Возврат НДФЛ можно оформить и в тех случаях, когда деньги потратили на собственное обучение или близких родственников.

- Налоговый вычет начисляют только за обучение на дневной основе.

- Вычет начисляют только до тех пор, пока студенту не исполнится 24 года.

Лимит по объему вычета за образование — 50 тыс. рублей.

Если кредит был оформлен на ремонт недвижимости, возвращают тоже 13% от потраченной суммы. Например, гражданин занял в банке 2 млн. рублей и потратил их на ремонт дома. Вычет могут начислить максимально до суммы в 260 тыс. рублей.

Документы на налоговую льготу с кредита

Стандартные документы для оформления налоговой льготы в ФНС:

- декларация 3-НДФЛ;

- гражданство;

- справка 2-НДФЛ.

В зависимости от того, на что потратили банковские средства, понадобятся дополнительные бумаги:

| Цель | Документы |

| Лечение и лекарственные средства | Ксерокопия лицензии медучреждения, договор, чеки и квитанции. Если лечение оплатили близким родственникам — копию их свидетельства о рождении и документы подтверждающие родство. |

| Жилье | Договор покупки, платежные бумаги, подтверждение права собственности. При вычете с процентов — договор с финансовой организацией на ипотеку, выписки от банка-кредитора. |

| Обучение | Копия лицензии университета, института. Квитанции, которые подтверждают оплату. Договор с учреждением. При обучении ближайших родственников — их свидетельство о рождении и другие документы подтверждающие родство. |

Собранные бумаги предоставляют в ФНС. В течение 3 месяцев учреждение обязано рассмотреть заявку, документацию и дать ответ.

При положительном решении понадобится выбрать наиболее удобный вариант компенсационных выплат: через заработную плату или на банковский счет. В первом варианте подоходный налог не будут снимать с дохода в течение нескольких месяцев, пока не возвратят всю сумму вычета.

Когда нельзя оформить вычет

Даже если потребительский кредит взят в банковском учреждении, не во всех ситуациях можно рассчитывать на возврат НДФЛ. В законодательстве указано несколько случаев, при которых невозможно вернуть часть налога на доходы физлиц, уплаченных в пользу государства:

- Заемщик — нерезидент Российской Федерации. Льготы могут получить граждане других стран, но только при пребывании на территории государства более 183 дней за последний год.

- Заемщик не работает и официально не выплачивает подоходный налог. Вычет можно оформить только в том случае, если с зарплаты работодатель удерживал 13%. Если гражданин не выплачивал налог в бюджет, то и на возврат средств рассчитывать не стоит.

- Заемщик не указывал цель кредита или деньги были потрачены на личные нужды. К ним относят приобретение автомобиля, техники в дом, дорогой одежды и украшений. За такие приобретения государство не предусматривает компенсацию удержанного подоходного налога.

Порядок получения налоговой льготы регулирует законодательство РФ. Но рассчитывать на проценты от кредита, если средства потратили на обучение и лечение, невозможно. Вычет с суммы удержанных банком процентов можно оформлять только при приобретении недвижимости за счет ипотечных займов.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 10

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте, могу ли я получить возврат налогов, если я беру целевой кредит на НЕжилую недвижимость, т. е. для студии красоты.

И если я открыла ИП 3мес. назад и сейчас оформлю целевой кредит, то когда я смогу получить возврат налогов? Только после того как я выплачу им эту же сумму налога, которую я хочу возвратить?

Уважаемая Эльвира, вы не можете оформить налоговый вычет, поскольку он положен только в рамках приобретении жилых помещений.

Уважаемый Сергей, нет, такой процедуры погашения кредита не предусмотрено.

Здравствуйте. Могу я оформить налоговый вычет из потребительского кредита. После получения кредита я сразу купила квартиру. В документах по кредиту нет записи, что покупка квартиры, но у меня есть договор купли продажи.

Уважаемая Светлана, нет, по потребительскому кредиту вычет оформить нельзя. Тот факт, что вы купили квартиру, в данном случае не играет роли, поскольку сам по себе кредит является нецелевым.

Добрый день. В мае 2017 году взяла потребительский кредит на сумму 1.360.000 руб. в банке для строительства загородного дома. Могу ли я вернуть налоговый вычет с кредита в 13 процентов. Работаю в школе. Налоги перечисляю вовремя. Суммы налогов большие. Но в договоре мне не прописали, что я брала кредит на строительство дома. Просто написано на потребительские цели. Хотя я им говорила, что на строительство дома. Как быть? Положен ли мне возврат налога? Спасибо.

Уважаемая Маргарита, нет, вы не можете получить налоговый вычет, данный кредит не является целевым.

Добрый день. Взяла потребительский кредит в 2 банках на первоначальный взнос в сбербанке на ипотеку. Возможно ли вернуть 13% от потребительских кредитов?

Уважаемая Надежда, нет, 13% НДФЛ можно вернуть в случаях, когда кредит направляется на оплату обучения, лечения или улучшения жилищных условий граждан. При этом, льгота распространяется исключительно на целевые займы — потребительские кредиты, даже если вы их использовали в качестве взноса, в эту категорию не входят.

Дата последнего комментария: 2020-10-05

- Налогообложение криптовалют. Как избежать банковских блокировок?

- Банк заблокировал карту по 115 ФЗ. Что делать? 8 советов для физлиц.

- 6 шагов. Как руководителю без знаний учета проверить ошибки в работе бухгалтера.

Все мы привыкли к карточным переводам. Не надо снимать наличные, бежать в банкомат. Мы не задумываясь даем номер своего карточного счета, или высылаем фото карты по мессенджеру. Еще бы, это так удобно и быстро! Но, к сожалению, не безопасно в плане налогообложения, если вы не имеете статус ИП. Платится ли налог с поступлений на банковскую карту физических лиц или нет, какие риски существуют и как их избежать? Давайте разбираться.

Получая денежные средства на банковскую карточку, имейте в виду, что все поступления на ваш счет налоговики изначально считают доходом для целей налогообложения НДФЛ. А как иначе, ведь проверяющие, зачастую, видят картину, когда денежные средства поступают без опознавательных знаков, платеж невозможно идентифицировать в плане назначения и цели получения. В графе «Назначение платежа», иногда пишут: оплата/возврат/перевод и т.д, что угодно, а то и вовсе поле может оставаться пустым. Это играет «на руку» налоговикам, ведь непонятный платеж дает основание полагать что физлицо получило доход. Есть возможность доначислить налог НДФЛ, пени и штраф. Но ведь есть и необлагаемые НДФЛ доходы!

Вопрос с НДФЛ отпадает, если деньги пришли от юр. лиц или ИП. Они являются налоговыми агентами самостоятельно удерживают и уплачивают НДФЛ в бюджет. Что касается поступлений от физических лиц, то законодательно платежи между физлицами не запрещены и не ограничены. Итак, попробуем разобраться, как избежать лишних доначислений.

Согласно ст. 209 НК РФ , при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Физическое лицо может получить на банковский счет от физического лица денежные средства по различным основаниям:

- Возврат долга от друга, родственника;

- Деньги взаймы от друзей на время;

- Поступление за оказанную услугу;

- Поступление от продажи чего-то, возможно б/у, возможно новое;

- И т.д, перечень можно продолжать.

Ни налоговая, ни банк не разберется на какие цели и по каким причинам получены денежные средства, если нет достаточной информации о назначении платежа. Таким образом, все поступления на счет будут считаться вашим доходом, если такая информация при отправке платежа не указывается.

- 1 Не каждый банковский перевод физических лиц облагается налогом.

- 2 Откуда налоговики узнают о поступлениях денежных средств на счета физических лиц?

- 3 Риски и санкции в случае обнаружения незадекларированного дохода по НДФЛ.

- 4 Вывод:

Не каждый банковский перевод физических лиц облагается налогом.

Ст. 217 НК РФ перечисляет доходы, не подлежащие налогообложению НДФЛ. Не облагаются налогом следующие поступления на счет если:

- Вы получили доход от продажи физическому лицу имущества, находящегося в собственности более (3-5 лет, исчисление срока имеет особенности, ст. 217, 217.1 НК. РФ);

- Вы получили доход от продажи наследства;

- Вы получили доход в виде алиментов, перечисленный вам физ. лицом;

- Вы получили доход по договору дарения от близких родственников (прямо поименован п.18.1. с. 217 НК РФ)

- Вы получили доход по договору дарения не от близких родственников (кроме недвижимого имущества). Доход не подлежат налогообложению НДФЛ. Это разъясняют письма Минфина России от 05.09.2012 N 03-04-05/1-1065, от 04.06.2012 N 03-04-05/5-684, от 20.04.2012 N 03-04-05/6-532, ФНС России от 10.07.2012 N ЕД-4-3/11325@. ФНС придерживается аналогичной точки зрения.

- Иные доходы, смотрим ст. 217 НК РФ .

Если вы, как физическое лицо дали в долг (выдали заем) другому физическому лицу, то НДФЛ не возникнет ни с самого долга ни с процентов по нему. Вы можете получить свой долг от должника на банковский счет и не опасаться доначислений налога, если отправитель в назначении платежа укажет «возврат долга (займа)». Конечно, желательно предварительно запастись «Распиской о получении денежных средств» если займ выдавался наличными денежными средствами. Если же вы воспользовались безналичным переводом, то достаточно сохранить платежное поручение из банка с отметкой банка об исполнении данного платежа, а также банковскую выписку за день выдачи займа. Обезопасив себя данным способом вы всегда сможете доказать свою добросовестность и подтвердить факт выдачи денег в долг. Поэтому, при получении возврата долга, вероятность претензий со стороны банка и налоговиков снизится.

Должен ли договор дарения или Займа быть составлен в письменной форме? Сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, – независимо от суммы сделки желательно оформлять в письменной форме. Эта мера предосторожности поможет доказать свою правоту перед проверяющими в случае возникновения проблем.

Итак:

– С должника берем расписку в получении денег, либо сохраняем платежное поручение с отметкой банка и банковскую выписку.

– Составляем договор займа в письменной форме.

Откуда налоговики узнают о поступлениях денежных средств на счета физических лиц?

Информацию о полученных доходах налоговики получают от банков по инициативе банка, либо при проведении собственных мероприятий налогового контроля в рамках камеральных и выездных проверок физических лиц. Как известно, в случае получения информации о поступающих доходах налоговые органы вправе проводить налоговые проверки в отношении физических лиц (ст. 89 НК РФ). Кроме того, в рамках проверок юридических лиц и ИП информация о движении денежных средств на счетах физиков также всплывает очень часто.

С 1 января 2018 года во многих регионах страны, в том числе в Москве, уже работает система АСК НДС-3, которая позволяет налоговикам видеть платежи не только юр. лиц и ИП, но и платежи физиков почти в режиме он-лайн. Все данные анализируются системой, которая в свою очередь подключена к системе АИС налог со встроенным блоком ЗАГС. Из доходной базы сразу исключаются платежи между близкими родственниками. Все оставшиеся платежи, не отброшенные системой находятся в зоне риска, особенно если они регулярные и безликие, т.е без назначений платежа.

Не стоит забывать, что банки обязаны докладывать в Росфинмониторинг обо всех подозрительных операциях клиентов, не зависимо от сумм ( п. 3 ст. 7 закона № 115-ФЗ ). Практически по любым причинам банки могут сделать сообщение в Росфинмониторинг, что грозит блокировкой операций по счету, предварительно уведомив о подозрительных операциях налоговую.

Риски и санкции в случае обнаружения незадекларированного дохода по НДФЛ.

В случае обнаружения незадекларированных доходов, к физическому лицу, помимо доначисления НДФЛ применяются дополнительные штрафы в размере 20% от неуплаченной суммы налога, а также пеня.

Известны случаи, когда регулярные поступления от физических лиц расценивались, как незаконная предпринимательская деятельность, возможна уголовная ответственность. Несмотря на то, что физические лица не являются предпринимателями, инспекции часто инициируют выездные проверки и доначисляют НДФЛ и НДС. Суды поддерживают проверяющих.

Апелляция по определению Санкт-Петербургского городского суда от 10.11.2014 № 33-17691/2014) указала, что физическое лицо, ведущее предпринимательскую деятельность без регистрации в качестве ИП, при неисполнении обязанностей, возложенных на них НК, не вправе ссылаться на то, что оно не является ИП ( статья 23 ГК и статья 11 НК ) и не является плательщиком НДС. Проанализировав договоры аренды, суд установил, что в договорах учтены возможные риски предпринимательской деятельности. Свидетели показали, что проверяемое лицо в течение длительного времени систематически получало прибыль от сдачи помещений в аренду. Таким образом, истец попал под статью о незаконной предпринимательской деятельности. К нему применили нормы права, применимые к ИП, являющимся плательщиками НДС. С налогоплательщика был взыскан НДС, НДФЛ, штрафы, пеня.

Аналогичное мнение содержится в определении Новосибирского областного суда от 14.10.2014 по другому делу – № 33-8775/2014 – по результатам выездной налоговой проверки физического лица инспекция доначислила НДФЛ, НДС, пеню и штрафы.

Вывод:

Один из основных критериев, по которому следует определять отношение доходных операций к предпринимательской деятельности, связан с “систематическим получением прибыли” . Если однотипные операции по расчетному счету, попадающие под критерий дохода, проходят 1-2 раза в год, то, конечно же, это не предпринимательская деятельность.

Итак, чтобы не стать объектом доначислений налогов, пени и штрафов, постарайтесь выполнять рекомендации, описанные ниже, это сэкономит вам деньги и сбережет нервы.

- Если доход поступает на регулярной основе, то да, есть повод зарегистрировать ИП и не платить 13 % НДФЛ и НДС, в случае признания незаконной предпринимательской деятельности. Зарегистрируйте удобный спецрежим (патент, УСН).

- Не стоит надеяться, что налоговая не проверит ваш расчетный счет и не обнаружит поступления. Банк сообщит налоговикам о всех «подозрительных» с его точки зрения операциях. Под подозрительные операции могут попасть любые операции.

- Позаботьтесь о том, чтобы ваши отправители платежей правильно оформляли перечисление денежных средств, не забывали писать назначение платежа (дарение, возврат долга).

- Оформляйте договора дарения и займов в простой письменной форме, храните расписки и прочие документы, подтверждающие основания не облагать доход НДФЛ.

- Не забывайте вовремя декларировать свои доходы. Подать декларацию 3 НДФЛ надо до 30 апреля года, следующего за отчетным годом.

Люди перестанут на карты деньги ложить. Банки много денег потеряют и все вернуться к наличным

Что изменилось

Если коротко, главные изменения такие:

| До 2021 года | С 2021 года |

| Процентные доходы по вкладам облагались налогом только если ставка в рублях была выше ключевой ставки ЦБ, увеличенной на 5 процентных пунктов. Для вкладов в валюте порог составлял 9% годовых. | Налогом облагается суммарный процентный доход по всем вкладам и счетам, открытым в банках, находящихся на территории Российской Федерации. |

| Процентные (купонные) доходы по государственным и муниципальным облигациям не облагались налогом. С корпоративными облигациями всё было сложнее. | По новым правилам, налогом 13% (или 15%, в зависимости от суммы дохода) облагается процентный доход по всем видам облигаций государственные, муниципальные и корпоративные, независимо от даты выпуска и размера купона. |

| Доходы физических лиц, независимо от размера, облагались по ставке 13%. | Доходы физических лиц, превышающие 5 млн рублей год, облагаются по новой ставке — 15%. |

Теперь давайте подробнее разберём всё, что важно знать вкладчикам и инвесторам.

Налог на процентные доходы по вкладам и счетам

Что облагается налогом

Налоги надо заплатить с процентных доходов, которые вы получили по вкладам и другим банковским счетам. Карточные счета тоже считаются, если на остаток средств на вашей карте начисляется доход.

Если счёт или вклад в рублях, доходы с него облагаются налогом только если ставка по нему превышала 1% годовых — весь год или хотя бы какое-то время в течение года, за который вы платите налоги.

Если вклад в валюте, процентные доходы по ним облагаются налогом независимо от размера ставки.

Важно понимать

Сами по себе сбережения на вкладах и счетах налогом не облагаются. Под налогообложение подпадает только процентный доход. Деньги на вашем вкладе или счёте — это ваше имущество, а не доход, поэтому они не облагаются налогом на доходы физлиц.

Не облагаются налогом проценты по рублёвым вкладам, если процентная ставка по ним в течение года не превышала 1% годовых. Большинство таких счетов — текущие и зарплатные. Кроме того, освобождены от налогов доходы по специальным счетам для покупателей недвижимости — эскроу.

Кто должен платить

Налог на процентный доход по вкладам и счетам платят граждане России — как налоговые резиденты (те, кто проводит на территории страны не менее 183 календарных дней в течение 12 месяцев подряд), так и налоговые нерезиденты, которые получают процентные доходы в России.

Сколько платить

Для начала нужно понять, какая сумма процентного дохода по вкладам и счетам не облагается налогом. Для этого нужно 1 млн рублей умножить на ключевую ставку ЦБ на начало года, за который вы отчитываетесь.

Например, ключевая ставка ЦБ на 1 января 2021 года была 4,25%. Получается, для того, чтобы рассчитать налоги за 2021 год, из суммы ваших процентных доходов по вкладам и счетам нужно вычесть 42 500 рублей — сумму необлагаемого процентного дохода.

Пример. У вас хранятся 900 000 рублей в банке А на вкладе со ставкой 4% годовых. Кроме того, в банке Б у вас открыт депозит на сумму 500 000 рублей со ставкой 3,5% годовых. Ваш процентный доход в двух банках за 2021 год составит 53 500 рублей (36 000 в банке А и 17 500 в банке Б).

Из суммы дохода 53 500 вычитаем сумму необлагаемого процентного дохода 42 500 и получаем налогооблагаемую базу — 11 000 рублей. 13% от 11 000 — это 1430 рублей. Это и есть сумма налога, которую вы должны заплатить по итогам 2021 года на основании налогового уведомления.

При этом как только ваш совокупный доход за год (включая процентные доходы по вкладам) превысит 5 млн рублей, он будет облагаться по ставке 15%.

Минфин объяснил, как быть с налогами, если удалось сэкономить на процентах по кредиту. Например, при рефинансировании ипотеки или во время льготного периода, когда банк ничего не начисляет заемщику.

При экономии на процентах возникает материальная выгода, которая облагается НДФЛ. Но есть условия, когда заемщику не грозят дополнительные начисления, даже если кто-то их требует.

Вот что нужно знать о налогах, если берете любой кредит.

Почему вообще экономия на процентах облагается НДФЛ

Когда заемщик экономит на процентах по кредиту от организаций и ИП, он как будто получает доход — материальную выгоду, которая выражается в сумме, не уплаченной банку. То есть заемщик мог бы заплатить ее, но не заплатил — значит, эти деньги остались у него, а с точки зрения государства это доход. С доходов в России нужно платить НДФЛ.

При расчете материальной выгоды по рублевым кредитам учитывают ставку ЦБ. Выгодой считается экономия, если ставка по кредиту меньше ⅔ ключевой. В ноябре 2020 года ключевая ставка составляет 4,25%, а ⅔ от нее — 2,83%. Например, работодатель может выдать сотруднику заем под 2%, а банк — дать клиенту льготный период, когда проценты вообще не начисляются. Все это приводит к появлению материальной выгоды.

Для кредитов в валюте материальная выгода возникает, если процент ниже 9%. Доходом считается разница между процентами, начисленными по ставке 9%, и реальными по договору.

Причем материальная выгода у резидентов облагается налогом по ставке 35%. А вот нерезиденты заплатят 30%.

Когда не нужно платить НДФЛ с экономии на процентах

Даже если материальная выгода есть, она не всегда облагается налогом. Вот случаи необлагаемой экономии, о которых напомнил Минфин:

- Заемщик сэкономил на процентах во время беспроцентного периода. Если у заемщика карта с грейс-периодом , когда деньгами можно пользоваться вообще без процентов, налога не будет.

- Заемщик сэкономил на процентах по целевому кредиту на строительство или покупку жилья. При условии, что у него есть право на имущественный вычет по этому объекту.

- Заемщик сэкономил на процентах при рефинансировании кредита на строительство или покупку жилья в банке. Здесь тоже должно соблюдаться условие о вычете, а из договора рефинансирования должно быть понятно, что он заключался для погашения именно ипотечного кредита.

- Заемщик сэкономил на процентах в течение кредитных каникул.

Допустим, заемщик оформил карту с беспроцентным периодом в 100 дней. Потратил с нее 300 тысяч рублей, три месяца не платил проценты и погасил весь долг. Он реально сэкономил, но налог платить не должен: такая выгода не облагается НДФЛ.

В других случаях начиная с 2018 года налог нужно платить, только если соблюдается одно из условий:

- Кредитор — взаимозависимое лицо или работодатель.

- Экономия — это материальная помощь или форма встречного исполнения обязательства. Например, если в обмен на поставленные товары или выполненные работы организация или ИП предоставляет физлицу заем по низкой ставке или вообще без процентов. Или в договоре с подрядчиками указано, что заказчик может предоставлять им беспроцентные займы в качестве материальной помощи.

Если работодатель выдал беспроцентный заем или дал в долг под символический процент, у работника появится экономия на процентах, с которой нужно отдать 35% в бюджет. То есть реального дохода в виде денежных поступлений в бюджет заемщика нет, а налоги заплатить нужно.

Например, компания выдала руководителю отдела продаж заем в размере 1 500 000 Р под 2% на год. Эти деньги он потратил на машину. У сотрудника возникла материальная выгода: по ставке, равной ⅔ ключевой, он заплатил бы 23 тысячи рублей в виде процентов, а реально заплатит только 16 тысяч. НДФЛ с экономии составит около 2450 Р . Вернуть этот налог помощью вычетов не получится.

Но если такой заем был выдан на покупку жилья и заемщик имеет право на вычет, то выгода тоже есть, а налога не будет. Право на вычет нужно подтвердить уведомлением — тем же, что оформляется для вычета через работодателя.

С 2020 года НДФЛ не нужно платить и при экономии из-за полного списания безнадежного долга по кредиту. Налог удержат только с взаимозависимых или работающих у кредитора заемщиков, а также при встречном исполнении обязательств. Например, если какая-то организация спишет долг своему директору, он заплатит налог. А если его жене — налога не будет.

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

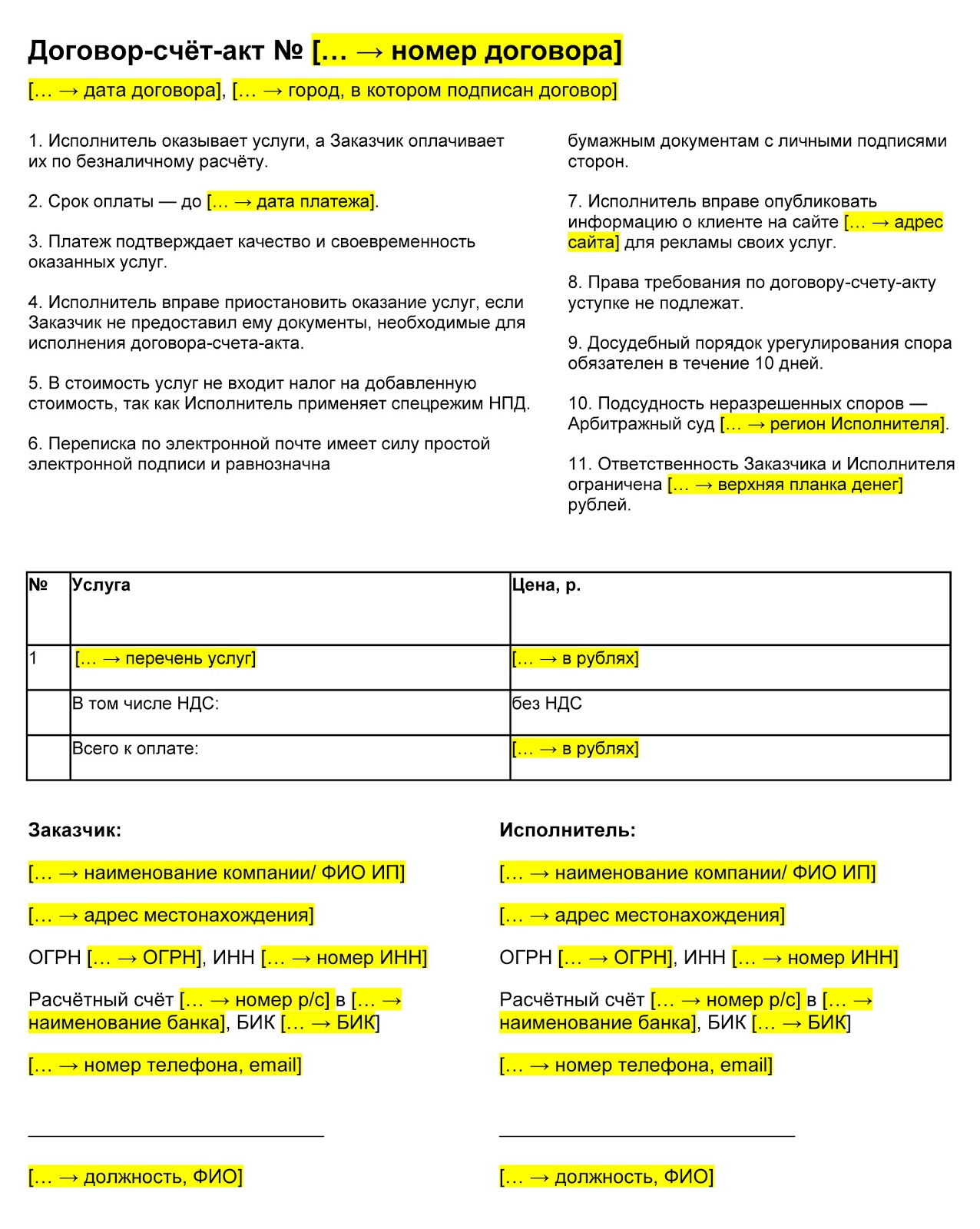

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета выплачивает комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Если самозанятый получает оплату перечислением, необходимо соблюсти очередность: сначала получить деньги и только потом сформировать чек в приложении «Мой налог». Это можно сделать до 9 числа следующего месяца. Если оплата картой или наличными, чек важно передать сразу — в момент расчетов.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Чтобы правильно сформировать чек, в приложении указывают название компании или Ф. И. О. предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

Читайте также: