Округления в бухгалтерском балансе пояснения для налоговой

Опубликовано: 15.05.2024

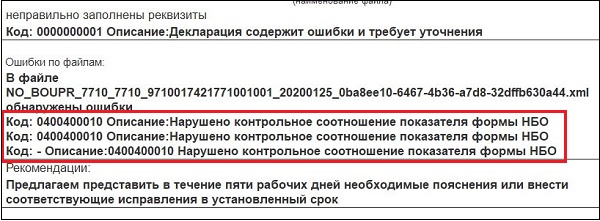

Сущность ошибки с кодом 0400400010

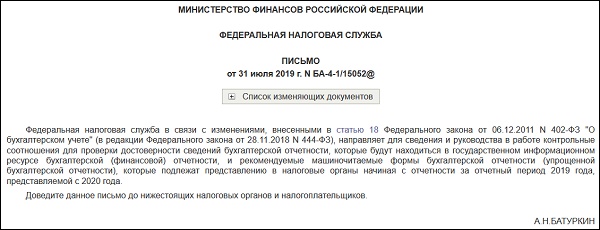

Как известно, с начала 2020 года налоговые инспектора (а также соответствующие программные инструменты) сверяют налоговую отчётность по новым контрольным соотношениям. Данные соотношения регламентированы специальным письмом ФНС от 31.07.2019 года № БА-4-1/15052@, в котором определено, суммы каких строк должны сходиться при проверке баланса.

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Основная причина появления рассматриваемой ошибки – это округление цифр до тысяч рублей . У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2019 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали ошибку.

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

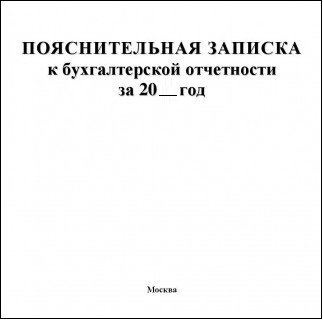

Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

Хорошим решением является подача пояснительной записки к вашей отчётности в налоговую. В записке вам будет необходимо пояснить, как вы получили ваши цифры. Но довольно часто пояснительные не работают, так как показатели считают автоматические системы, а сами налоговые специалисты предпочитают не углубляться в каждый отчёт.

Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

Звонок в налоговую для решения проблемы

При наличии возможности и расположенного к вам налогового инспектора позвоните в ваш налоговый орган и осведомитесь, как устранить ошибку соотношения показателя. Несмотря на то, что в ИФНС часто не знают, как решить рассматриваемую проблему, вам может повезти, и вы попадёте на компетентного налогового специалиста.

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество фиксируемых ошибок в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Заключение

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.

Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

Автор статьи

Автор обучающих курсов "Бухгалтерский учет для продвинутых", "Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?", "Финансовый анализ для экспертов кредитных организаций", "Управленческий учет и бюджетирование". Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

При проведении камеральной проверки налоговая может запросить документы, пояснения или уточнения в сданном отчете.

Для каждого требования установлены свои сроки ответа.

Если налоговики требуют пояснения или уточненку нужно ответить в течение пяти дней. Получить отсрочку по таким запросам нет. За опоздание с исполнением запроса - штраф 5000 руб. За повторное нарушение в течение календарного года – еще 20 000 руб., а за каждый непредставленный документ – по 200 руб.

Проверку показателей декларации по налогу на прибыль ИФНС сверяет с:

- декларацией по НДС,

- бухгалтерской отчетностью,

- выписками по расчетным счетам.

При нахождении расхождений может прийти требование (нужно будет дать пояснение или внести изменение в декларацию.

Также налоговая присылает требование в случае подачи декларации, в которой отражен убыток.

Связанный курс

Пример 1:

о причинах возникновения убытков, отраженных в декларации по налогу на прибыль

за ________ год

ООО «А» было зарегистрировано «Дата»

Основным видом деятельности ООО «А» является «Вид деятельности».

Финансово-хозяйственный анализ деятельности компании за __ год показал, что

причины возникших убытков носят временный характер и связаны с началом деятельности

организации, небольшими доходами и высокими затратами.

Причиной небольших объемов выручки за данный период является невысокий спрос на продукцию организации вследствие незнания покупателями нашей марки.

Высокие затраты в этот период были связаны с рекламой и проводимой маркетинговой политикой для освоения данного рынка.

В качестве подтверждения приводим структуру доходов и расходов компании за ____ Год

Приложить структуру в рублях.

В целях стабилизации финансово-хозяйственной деятельности и получения положительного финансового результата принято решение:

1. пересмотреть маркетинговую политику компании;

2. пересмотреть ценовую политику на реализуемую продукцию;

3. расширить число партнеров, осуществляющих сбыт продукции потребителям.

Пример 2:

Пояснения на случай, если показатели в декларации по налогу на прибыль отличаются от данных в других отчетах

Ответ на требование

о представлении пояснений ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по налогу на прибыль организаций за _______ год и в отчете о финансовых результатах.

В отчетности ошибок нет. Расхождение _________ руб. – это сумма, которую организация получила от единственного учредителя. При определении налоговой базы по налогу на прибыль такие доходы не учитываются (подп. 11 п. 1 ст. 251 НК РФ). А в отчете о финансовых результатах эта сумма отражена по строке 2340 «Прочие доходы».

Расшифровку этой строки прилагаем.

Пример 3:

Пояснения в ИФНС: почему выручка в декларациях по НДС и по налогу на прибыль отличается

Ответ на требование о представлении пояснений

ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по НДС за I квартал 2020 года и в декларации по налогу на прибыль организаций за I квартал 2020 года.

В декларациях ошибок нет. Расхождение ________ руб. – это внереализационный доход, который учли в декларации по налогу на прибыль по строке 100 приложения 1 к листу 02,

в том числе: – ____ руб. – проценты по займу (п. 6 ст. 250 НК);

– _____ руб. – сумма просроченной кредиторской задолженности с учетом НДС (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эти суммы не входят на основаниипункта 3статьи 149 и пункта 1статьи 146 НК РФ.

Энциклопедия ПрофиРоста, 02.092020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,

Бухгалтерские услуги, ответы на требования

Сразу скажем, что округлять НДС можно и нужно в декларациях и платежных поручениях. В первичных документах округлять нежелательно, а вот в счетах-фактурах этого делать вовсе нельзя.

Все эти правила бухгалтеру нужно все время держать в памяти. Разберем каждый из вариантов.

Округляйте НДС в налоговых декларациях и платежных поручениях по уплате налога в бюджет

Налог на добавленную стоимость отражается во многих налоговых и бухгалтерских документах: налоговых декларациях, счетах, накладных, счетах-фактурах. Для этого предусмотрены специальные строки: «Сумма без НДС», «В том числе НДС», «Сумма с НДС». От правильного заполнения зависит, какие суммы заплатит организации покупатель, а какую часть от нее заберет государство.

На вопрос об округлении налогов отвечает п. 6 ст. 52 НК РФ: «Сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога от 50 копеек округляется до полного рубля». Аналогичные требования указаны в приказе ФНС России от 29.10.2014 N ММВ-7-3/558@.

Значит ли это, что НДС округляется всегда? К сожалению, нет. И этим законодательство вводит в заблуждение многих начинающих специалистов. В Налоговом кодексе речь идет о порядке исчисления налогов, которые подлежат уплате в бюджет за период и отражаются в налоговых декларациях.

Поэтому округлять НДС в декларации можно и нужно, в платежных поручениях — тоже. Для бухгалтерских документов, которые отражают взаимодействие продавцов и покупателей, правила другие.

Не округляйте НДС в счетах-фактурах, книгах покупок и продаж и первичных документах

Этот вопрос тоже урегулирован Налоговым кодексом и письмами Минфина.

При продаже продукции или передаче имущественных прав налогоплательщик дополнительно к цене товаров должен предъявить покупателю НДС к оплате. При этом сумма НДС исчисляется по каждому виду товаров как соответствующая ставке налога процентная доля цены. Например, на товар за 100 000 рублей НДС по стандартной ставке составит 20 000 рублей сверху (100 000 × 20%), а общая сумма по счету составит 120 000 рублей.

Исчисленная сумма указывается в счете-фактуре, а его заполнение регулируется не Налоговым кодексом, а специальным порядком, разработанным Правительством РФ. В этих правилах сказано, что стоимостные показатели документа, в том числе по графе «Сумма налога, предъявляемая покупателю» указываются в рублях и копейках. Аналогично для других валют — долларах и центах, евро и евроцентах и т.п.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Поэтому для НДС, который указывается в счете-фактуре, предъявляемом продавцами покупателям, не применяется правило п. 6 ст. 52 НК РФ.

В книгах покупок и продаж стоимостные показатели тоже указывайте с копейками. Поэтому налог отражается точно так же, как указано в счете-фактуре.

В первичке округление показателей допускается: «копеечные» разницы в этом случается списываются на финансовый результат. Но безопаснее отражать в первичке те же суммы, что и в счетах-фактурах. Несоответствие может стать основанием для отказа в вычете.

Порядок округления НДС в счетах-фактурах

Округлять налог нельзя, но без этого не обойтись, если после запятой вырисовывается больше двух знаков.

Общее правило — округлять налог до двух знаков после запятой. Если из-за этого возникают расхождения, то их не считают ошибками даже в налоговой и не требуют исправления. Но более точные расчеты с указанием после запятой трех или четырех знаков тоже не запрещены законом. Поэтому такой порядок не является нарушением, если помогает указать точные суммы.

При этом из-за округлений у покупателя могут возникнуть сложности с отражением данных в бухгалтерской программе. Чтобы такого не было, некоторые компании округляют все показатели аж до четырех знаков. Так тоже можно делать, но в этом нет необходимости.

Недоимка при уплате налога

Так как налог начисляется в рублях и копейках, а при декларировании и уплате сумма округляется, может появиться недоимка. Например, когда начислено 1800 рублей 48 копеек, а уплачено 1800 рублей. Это не несет для организации никаких последствий, если перечислять налоги вовремя.

Работа с НДС за вменяемые деньги

На момент регистрации компании только у Контур.Бухгалтерии была возможность работы с НДС за вменяемые деньги. Самую популярную бухгалтерскую программу я не рассматривал, это слишком сложно.

Андрей Мордвинов, директор в ООО «3Д Проект» (Рязань)

Проблемы с покупателями

Такое положение поможет решить проблему постоянного недовольства покупателей.

Проблемы с налоговой

В счетах-фактурах все стоимости нужно указывать в рублях и копейках. Но некоторые поставщики из-за ошибок или неопытности округляют итог, тем самым завышая сумму НДС.

В результате у покупателя завышается вычет по налогу. Разница будет в копейках, но уже из-за этого инспекторы могут отказать не только в разнице, но и вообще в вычете по НДС. Поэтому решайте с контрагентами эти вопросы заранее, а при неправильном оформлении документов требуйте исправлений.

Пример. Компания отгрузила 60 ящиков ананасов. Цена за 1 ящик — 1527,36 руб.

Правильный расчет. Указать в счете-фактуре:

- стоимость товара без НДС — 91 641,6 руб. = 1527,36 × 60;

- НДС — 18 328,32 = 91 641,6 × 20%;

- стоимость с НДС — 109 969,92 = 91 641,6 + 18 328,32.

Если поставщик округлит сумму с НДС до 109 970 рублей, то НДС окажется завышенным, и покупатель может лишиться вычета.

5 МИН

Цифры для понимания: зачем нужны пояснения к бухгалтерскому балансу

Разбираемся, что входит в пояснения к бухгалтерскому балансу, какие компании обязаны сдавать этот документ в налоговую и чем он отличается от пояснительной записки.

Что такое пояснения к балансу

Бухгалтерский баланс — часть бухгалтерской отчётности предприятия. Он состоит из двух разделов: актива (имущество и запасы в денежном выражении) и пассива (то, на что куплено имущество и запасы, — капитал, резервы, займы). Баланс должен сойтись, то есть необходимо, чтобы показатели были одинаковыми. Вот так выглядит шаблон бухгалтерского баланса .

Пояснения тоже входят в состав бухгалтерской отчётности. Они раскрывают принципы бухгалтерского учёта в компании, а также данные, которые нецелесообразно включать в баланс, но важно знать, чтобы реально оценивать финансовое положение компании.

Кто должен готовить пояснения

Составлять пояснения к заполнению бухгалтерского баланса должны все предприятия, которые ведут бухгалтерский учёт, т. е. абсолютное большинство юрлиц. Исключения предусмотрены только для филиалов иностранных компаний. ИП и самозанятые вести бухгалтерский учёт не обязаны .

Не сдавать пояснения могут компании, использующие упрощённые способы ведения бухгалтерского учёта: субъекты малого бизнеса, НКО и участники проекта «Сколково». Но есть организации, которым запрещено прибегать к упрощённым методам, даже если они соответствуют вышеупомянутым критериям. Например, не могут это делать коллегии адвокатов, жилищно-строительные кооперативы, организации бюджетной сферы и т. д.

Какие данные указывать в пояснении

Обязательно уточняйте следующую информацию:

- нематериальные активы предприятия (например, товарные знаки);

- основные средства (в том числе стоимость помещений, оборудования, земельных участков и т. д.);

- финансовые вложения (акции или долговые ценные бумаги, которые купила компания; средства, размещённые на депозитах в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность ;

- затраты на производство;

- оценочные обязательства организации (например, по оплате отпусков, вознаграждениям за выслугу лет, судебным разбирательствам, возможному гарантийному ремонту ранее проданных товаров);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная материальная госпомощь (финансовые субсидии или помощь в виде оборудования, которое оценивают в денежном выражении).

Дополнительно, если этих данных нет в информации, сопровождающей бухгалтерский отчёт, укажите:

- юридический адрес организации;

- основные виды деятельности;

- среднегодовую численность сотрудников за отчётный период или численность штата на отчётную дату;

- состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Обязательных требований к форме нет. Например, можно подготовить текстовые пояснения к бухгалтерской отчётности или оформить их в виде таблиц. Можно ориентироваться на шаблон Минфина — в нём есть образцы пояснений для каждого раздела баланса.

Чем пояснения к балансу отличаются от пояснительной записки

Пояснительная записка не входит в состав бухгалтерской отчётности. Организации могут прикладывать этот документ к бухгалтерскому балансу по желанию. Он представляет собой характеристику финансового положения компании в целом. В нём указывают дополнительную информацию для заинтересованных сторон: акционеров, кредиторов, потенциальных инвесторов.

В записке можно привести планы развития организации, предполагаемые капитальные и долгосрочные вложения, указать динамику важнейших финансовых показателей организации за определённый период. Или, например, предупредить вопросы налоговиков, ответив на них заранее.

Другими словами, в пояснительную записку можно включить любую информацию, которая подтвердит финансовую стабильность компании и продемонстрирует, что риски для инвесторов и кредиторов сведены к минимуму.

Из пояснительной записки должно быть ясно, что это дополнение к отчётности:

- не ставьте в бухгалтерской отчётности ссылки на пояснительную записку;

- придумайте для пояснительной записки название, благодаря которому читатель поймёт, что документ не входит в отчётность.

Записка может быть оформлена в любом виде. Допустимо использовать диаграммы, таблицы или просто текст.

Короче

- ![]()

Пояснения к бухгалтерскому балансу должно составлять большинство компаний, ведущих бухучёт. Ор ганизации, которые при меняют упрощённый способ ведения бухучёта, могут этого не делать.

- ![]()

Пояснение к бухгалтерскому балансу ежегодно сдаётся в ФНС вместе с бухгалтерской отчётностью.

- ![]()

Пояснения к балансу и пояснительная записк а — это разные документы. Пояснительная записка дополняет отчёт, не будучи его частью. Там можно прописать планы по развитию компании, которые интере сны инвесторам или партнёрам.

Бухгалтерская отчетность включает в себя ряд показателей, по которым можно определить результаты деятельности фирмы. Между этими значениями есть взаимоувязки. Представляют собой они логические связи между показателями.

Вопрос: Как отражается в бухгалтерском учете и годовой бухгалтерской отчетности переоценка основных средств (ОС)?

В январе отчетного года организация приобрела объекты недвижимости — земельный участок за 10 млн руб. и здание за 80 млн руб. (без НДС). Согласно учетной политике организации данные объекты ежегодно переоцениваются по текущей (восстановительной) стоимости. Проведенная по состоянию на конец отчетного года переоценка показала, что рыночная стоимость земельного участка составляет 9,2 млн руб., а рыночная стоимость здания (с учетом амортизации) — 83 млн руб. Амортизация, начисленная по зданию в отчетном году, составляет (условно) 2 000 000 руб.

Посмотреть ответ

Каким целям служит взаимоувязка

Взаимоувязки представляют собой или равенство значений, или их соответствие друг другу. Наличие их может устанавливаться как самим бухгалтером, так и представителями налоговой. Необходимы они для этих целей:

- Контроль над достоверностью сведений.

- Полнота информации, присутствующей в отчетности.

- Обнаружение несостыковок, ошибок и их ликвидация.

- Углубленное понимание бухгалтерской отчетности.

- Установление правильности заполнения бумаг.

Если представители налоговой не обнаружат увязок, это может повлечь за собой организацию камеральных или выездных проверок. Они могут замедлить работу фирмы. То есть проверять отчетность выгодно, прежде всего, представителям компании. Это позволит предупредить проблемы и конфликты с налоговиками в дальнейшем.

Если бухгалтер будет составлять отчетность в соответствии с правилами, то в ней будут присутствовать взаимоувязки. Их основная функция – установление достоверности изложенной информации. Отчетность должна быть такой, чтобы ее пользователь мог понять все изложенные сведения, «прочитать» документ.

ВАЖНО! Контроль над правильностью оформления – это заключительный этап составления отчетности. Он обеспечивает не только исключение допущенных ошибок, но и получение дополнительных сведений, расширенный анализ.

Основная информация

Должны присутствовать взаимоувязки между показателями этих форм отчетностей:

- Баланс.

- Приложение к нему.

- Отчет о доходах и расходах.

- Отчет о капитале.

- Отчет о движении денег.

- Пояснительные записки.

Отчетные документы обычно оформляются по определенным формам. Однако фирма может применять свои или доработанные формы. Но и в этом случае должны присутствовать логические связи.

Вопрос: Как определить уровень существенности ошибки в бухгалтерской отчетности?

Посмотреть ответ

Ключевые взаимосвязи

Сначала нужно установить соответствие между балансом и фин. отчетом:

- Строка 1250 баланса на завершение года равна показателю строки 4500 (остаток денег на завершение года) отчета.

- Строка 1250 на завершение года равна значению строки 4450 (остаток денег на начало года).

- Значение строки 1250 на завершение года равно значению строки 4400.

- Строка 4500 (графа 3) равна стр. 1250 (графа 4).

Затем нужно установить равенство между балансом и отчетом о капитале:

- Строка 1310 баланса соответствует стр. 3100 отчета.

- Строка 1300 (результаты третьего раздела «Капитал») на завершение года равна значению «Итого» по стр. 3300.

- Строка 1300 на завершение года соответствует строке 3310 и стр. «Итого» 3320.

- Строка 1320 (графа 6) равна строке 3100 (графа 4).

Устанавливается наличие логических связок между отчетом о финансовых итогах и отчетом о капитале:

- Строка 2400 соответствует строке 3311 «Итого» (повышение чистой прибыли) и строке 3221 «Итого» (сокращение капитала за счет убытка).

- Строка 2400 равна строке 3211 «Итого» (повышение чистой прибыли) и строке 3221 «Итоги» (сокращение капитала за счет убытка).

Потом сравниваются значения баланса и отчета о финансовых итогах:

- Строка 1370 на завершение года соответствует строке 2600 за текущий год.

Связи между балансом и отчетом о прибыли:

- Строка 1370 (графа 4) соответствует строке 2400 (графа 4).

- Строка 1180 (разница между сведениями граф 4 и 5) соответствует строке 2450 (графа 4).

Требуется также сравнить баланс и пояснения к нему:

- Строка 1110 (НМА, графа 5) равна строка 5100 (графы 4 и 5).

После проведения полной проверки можно сдавать отчетность.

Как используется взаимоувязка в учете

Финансовые и бухгалтерские отчетности имеют информативные и логические взаимосвязи. Логические связи становятся очевидными при просмотре итогов бухгалтерского баланса.

Баланс значений является основным принципом и бухучета, и отчетности. Бухгалтер обязательно должен уметь находить взаимосвязи, так как это позволит детально анализировать структуру отчетов, проверять увязку арифметическим методом.

Различные особенности

Учетная документация фиксирует действительное состояние деятельности компании. Между разными бумагами должна прослеживаться взаимная связь. К примеру, совпадает баланс и отчетность фин. результатов. В частности, прослеживается связь между графами и столбцами баланса и отчетности.

В основных отчетных бумагах совпадает эта информация:

- Нераспределенная прибыль.

- Долги по ДТ и КТ на начало и завершение года.

- Сведения о капиталах и запасах.

- Вклады фирмы.

- Резервный капитал.

Все отчетности отображают деятельность компании. В разных бумагах могут фиксироваться одни и те же значения.

Дополнительная информация

Нужно ли искать логическую связь между бухгалтерской и налоговой отчетностью? Прямой взаимосвязи между этими документами найти нельзя. Связано это с тем, что при составлении разных направлений отчетности применяются различные принципы. То есть используются разные правила формирования документов. Следовательно, никаких прямых связей между документами нет.

Кто именно должен проводить взаимоувязку? Поиском логических связей между отчетностями должен заниматься любой юридический субъект вне зависимости от его размера. То есть взаимоувязка ищется и бухгалтерами малого бизнеса. Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных. Поиск взаимоувязок позволяет не только обнаружить ошибки, но и увидеть реальные финансовые итоги деятельности фирмы.

Какой именно специалист должен искать логические связи? По сути, это работа главбуха. Однако делегировать ее можно любому представителю финансового или бухгалтерского отдела. Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.

Что влечет за собой игнорирование поиска взаимоувязок

Если представители компании не проводят поиск взаимоувязок, в отчетности могут оставаться ошибки и несоответствия. Налоговики занимаются проверкой документов, ищут логические связи. Если будут обнаружены несоответствия, может быть назначена дополнительная налоговая проверка. Это затрудняет деятельность компании. В ходе проверки могут быть обнаружены другие ошибки, что приведет к наложению санкций. Проще предварительно проверить отчетность. Сделать это может любой бухгалтер и специалист с финансовым образованием.

К СВЕДЕНИЮ! Продолжительность проверки зависит от объема сравниваемых документов, профессионализма бухгалтера.

Читайте также: