Окажет ли влияние на развитие промышленности снижение на 5 налога на прибыль

Опубликовано: 20.09.2024

В этом году ставка налога на прибыль снизилась с 24 до 20%. По мнению властей, эта мера значительно облегчит налоговую нагрузку на бизнес в период кризиса. И суммы в связи с этим называются действительно немалые — 400 млрд. рублей. Именно столько благодаря снижению налога на прибыль останется в распоряжении предприятий и, соответственно, таков будет урон для федерального бюджета. Однако среди экспертов нет однозначного мнения, насколько существенным в действительности окажется эффект от снижения налога на прибыль.

Главным событием этого года в сфере налогообложения стало уменьшение ставки налога на прибыль на 4%. При этом региональная часть осталась без изменений на уровне 17,5%, а федеральная снизилась до 2,5% (Федеральный закон от 26 ноября 2008 г. № 224-ФЗ). По этой причине бюджет страны теряет 400 млрд. рублей, которые правительство планирует возместить за счет резервных фондов.

В Налоговый кодекс также внесены изменения, согласно которым порядок расчета налога на прибыль становится иным. Если раньше компании должны были оплачивать налог авансовым методом, то сейчас они имеют возможность платить «по факту». До 1 января 2010 г. Минфину дано право предоставлять отсрочку по выплате федеральных налогов на срок до пяти лет компаниям, чья задолженность превышает 100 млрд. рублей.

Кроме того, пользователи упрощенной системы налогообложения, платящие единый налог в размере 15% c разницы между доходами и расходами, могут рассчитывать на снижение нагрузки. Регионам, в ведении которых находятся «упрощенцы», позволили снижать ставку этого налога вплоть до 5%.

Все эти меры призваны облегчить налоговую нагрузку на бизнес в кризисный период. Но насколько они окажутся действенными, пока неизвестно.

По мнению некоторых аналитиков, 4% — это заметное снижение налога, которое поможет многим компаниям выжить.

Одни эксперты считают, что снижение налога на прибыль не будет иметь никакого значения для бизнеса, поскольку о самих прибылях говорить сегодня очень сложно. И в подтверждение этой позиции есть весомый аргумент — о снижении налога на прибыль речь шла очень давно, и эта мера была призвана увеличить вложения предприятий в развитие производства. Сейчас о каком-либо инвестировании говорить не приходится, а в период стагнации и падения спроса на товары и услуги вряд ли сэкономленные 4% каким-то образом повлияют на финансовое положение дел в компаниях.

Другие эксперты полагают, что снижение налога на прибыль является своего рода прикрытием для того, чтобы не трогать НДС. Налог на добавленную стоимость всегда воспринимался как тормоз для бизнеса, особенно среднего. Большая часть российских предпринимателей считает, что именно НДС является самым проблемным налогом. Речь о его снижении шла еще в сентябре, но чуда так и не произошло.

Тем не менее, некоторые предприниматели и эксперты считают снижение налога на прибыль действенной мерой, подчеркивая, что 4% — это существенный показатель, который облегчит нагрузку на бизнес. Как полагают аналитики ИК «Тройка Диалог», эта мера позволит увеличить чистую прибыль компаний нефтегазового сектора на 5-6%. Например, для компании «ЛУКОЙЛ» снижение налога на прибыль в 2009-2010 гг. будет эквивалентно повышению цены на нефть, соответственно, на 1,15 и 2,75 долларов за баррель. Для «Газпрома» — на 4 доллара за баррель в 2009 г. (эффект для прибыли за 2009 год) и на 1,75 долларов за баррель в 2009-2010 гг. (эффект для прибыли за 2010 год). По мнению экспертов, налоговые послабления окажут существенную поддержку российской экономике.

Многие эксперты считают, что снижение налога на прибыль в период кризиса не будет иметь никакого значения для бизнеса.

Плюсы и минусы изменений в налоговом законодательстве обозначили наши эксперты: член экспертного совета «Деловой России» Михаил Абрамов и финансовый директор девелоперской компании «ОТКРЫТИЕ — Недвижимость» Марина Иммоева.

– Снижение налога на прибыль является одной из антикризисных мер, которая призвана снизить налоговую нагрузку на бизнес. Насколько эффективной, на Ваш взгляд, она окажется?

Марина Иммоева: Говорить о том, насколько действенным окажется снижение налога на прибыль, я могу только на примере собственной компании. Для нас однозначно это изменение в налоговом законодательстве является положительным. В наступившем году мы провели ряд мероприятий по оптимизации расходов, и снижение налога на прибыль до 20% пришлось очень кстати. Мы сумели сохранить рентабельность бизнеса, в частности, благодаря этой мере. Я считаю, что и в кризисное время можно успешно вести бизнес. На мой взгляд, компания, оперативно реагирующая на текущую ситуацию, обладающая оптимизмом, имеет шанс не только выжить, но и развиваться в первую очередь качественно. Это время, когда уже невозможно двигаться по инерции, а необходимо принимать кардинальные меры по оптимизации расходов. Те, кто противятся изменениям и тратят силы на то, чтобы оставить неизменной существующую структуру, обречены на фиаско.

Развиваться при кризисе — значит играть на его условиях: отказаться от того, что есть, и создать нечто качественно новое. В этом состоит суть прогресса. И еще. Обязательно нужно вести инвестиционную деятельность. Еще до кризиса разговоры о снижении налога на прибыль были связаны в основном с тем, что компании смогут «сэкономленные средства» тратить на развитие производства. Это необходимо делать и сейчас, ведь в ситуации, когда инвестиционные проекты выставляются на продажу по минимальным ценам либо отдаются за долги, компании, имеющие свободные средства, могут приобрести лучшие инвестиционные проекты по «смешной» цене и успешно их реализовать, получив существенную отдачу. Этому способствуют два фактора. Первый — это минимальная цена приобретения проекта, а второй — минимальная цена его реализации, ведь поставщики и подрядчики сейчас делают существенные скидки.

Надо сказать, что в сложившейся ситуации на первый план выходят организации, у которых цены не завышены и конкурентоспособны. Владея технологиями и делая ставку на качество, многие из них имеют шанс занять достойное положение на рынке. Для них-то как раз облегчение налогового бремени как никогда кстати. Конечно, снижение ставки НДС оказало бы большую поддержку предприятиям. В настоящий момент многие компании испытывают трудности, работают без прибыли или несут убытки, но при этом обязаны платить НДС в бюджет. Однако сейчас нужно довольствоваться существующим послаблением в налоговом законодательстве. Я думаю, что снижение ставки налога на прибыль выгодно не только тем предприятиям, которые работают в строительной отрасли, но и всем остальным. Как ни крути 4% от прибыли — это значительные суммы даже для средних компаний. Возможно, для них окажется сложным заниматься инвестированием, но это позволит сохранить существующие прибыли в большем объеме, что в кризисный период как никогда важно.

Налог на прибыль является третьим по значимости в России. По данным Федеральной налоговой службы, его доля в налоговых доходах бюджета по итогам 1-й половины 2008 г. составила 18% (НДПИ — 36%, НДС — 31%). Однако Министерству финансов пришлось смириться не только с его снижением, но и с другими антикризными мерами.

Михаил Абрамов: Конечно, снижение ставки налога на прибыль — явление положительное. Но вряд ли эта мера будет эффективной в условиях кризиса, ведь многие предприятия уже сегодня не только лишились прибыли, но едва сводят концы с концами. И главные кризисные проблемы: существенное снижение цен на нефть и металлы и снижение спроса на продукцию — остаются нерешенными. Население, не имея денег, не покупает товары. Предприятия, производящие эти товары, не имеют возможности оплачивать труд сотрудников и покупать новые машины и оборудование. Производители машин и оборудования, не имея сбыта, не покупают металл и комплектующие изделия. И так далее. Чтобы решить проблему, необходимо повысить платежеспособный спрос населения, то есть увеличить пенсии и зарплаты низкооплачиваемым работникам. При этом во избежание роста инфляции платежеспособный спрос должен быть уравновешен товарным предложением. Наиболее эффективными способами решения проблемы являются налоговое регулирование (оптимизация налоговых ставок, совершенствование налогового администрирования) и бюджетная политика (государственные расходы, межбюджетное регулирование и т. п.).

Такой инструмент, как «государственные расходы», наше Правительство использует достаточно широко. Предприятия получают средства в форме госзаказа и в форме прямого финансирования. А резервы совершенствования налоговой системы почти не задействованы. Их использование могло бы существенно смягчить воздействие мирового кризиса и способствовать росту экономики. Особенностью экономического спада в нашей стране является то, что он сопровождается ростом инфляции, которая по официальным данным в 2008 году составила 13,3%.

Рост инфляции был бы существенно ниже, если бы наша промышленность увеличила производство одежды, обуви, мебели и другого ширпотреба. Но этого не произошло, так как на предприятиях, выпускающих указанную продукцию, люди не хотят работать из-за низкой зарплаты. А повысить зарплату не представляется возможным, так как вырастет цена, продукция станет неконкурентоспособной рядом с контрабандой и контрафактом, и ее нельзя будет продать. Конкурировать с продукцией, не облагаемой налогами и пошлинами, добросовестному налогоплательщику очень трудно. Чтобы выжить, многим приходится уклоняться от уплаты налогов. Судите сами. Сегодня чтобы выдать работнику на руки, например, 10 тыс. рублей, предприниматель должен назначить ему зарплату 11 494 руб. При этом он платит в бюджет в виде налогов на зарплату — подоходный налог 13% (1494 руб.), ЕСН 26% (2988 руб.), страховку от травматизма на производстве в среднем 2% (230 руб.) и НДС 18% от суммы зарплаты и налогов (2648 руб.). Для простоты другие налоги не учитываем. Если не платить налоги, то из того же дохода можно заплатить работнику 17 360 рублей, что на 73,6% больше. Не в этом ли одна из причин того, что многие платят и получают зарплату в конвертах? Аргумент, что без накопительных отчислений в пенсионный фонд работник может лишиться небольшой прибавки к пенсии через 20-25 лет, вряд ли на кого-нибудь действует. Можно, конечно, начать «закручивать гайки», но прежде надо существенно снизить налоги для производителей ширпотреба, чтобы они добровольно могли выйти из тени, так как при «закручивании» пострадают первыми.

Главная проблема производства — отсутствие оборотных и инвестиционных средств. Решению этой проблемы способствовало бы существенное снижение налогов. Но не для всех, а для обрабатывающих производств, испытывающих острую конкуренцию как на рынке труда, так и с зарубежной продукцией. В первую очередь это целесообразно сделать для легкой и текстильной промышленности, издательской деятельности и производства полиграфической продукции, производства (изготовления) упаковки, резиновых и пластмассовых изделий, деревообработки и производства мебели, тракторного и сельскохозяйственного машиностроения, медицинской и микробиологической промышленности, стекольной и фарфорофаянсовой промышленности, малого бизнеса, не переведенного на УСН. Для таких предприятий надо снизить ставки ЕСН, НДС и налога на прибыль до 10%. Надо не раздавать деньги фирмам, а оставить у них то, что они заработали. Расчеты показывают, что общие потери бюджета при снижении для указанных отраслей ЕСН, НДС и налога на прибыль до 10% не превысят 0,4% ВВП. В свою очередь, рост товарного предложения будет способствовать снижению инфляции.

Если таким же образом снизить налоги для всей обрабатывающей промышленности, где работает по данным Росстата 11,3 млн. человек, то потери будут в четыре раза больше и составят около 1,5% ВВП. Но в результате все только выиграют, потому что с ростом налогооблагаемой базы поступления в бюджет существенно возрастут.

Отдельного внимания заслуживает вопрос об НДС, снижение ставки которого сегодня действительно облегчило бы налоговую нагрузку на бизнес. «Деловая Россия», к примеру, предлагает снизить ставку НДС до 12%. Минфин, который является противником такой меры, заявляет, что будут велики потери бюджета. Министр финансов Алексей Кудрин сообщил, что потери бюджета составят около 2% ВВП. А заместитель Министра финансов Сергей Шаталов сказал, что речь идет о потере одного трлн. рублей. По нашим расчетам потери могут быть существенно ниже. К примеру, если снизить НДС только для отечественной продукции, то потери бюджета составят не более 0,5% ВВП. Кроме того, это повысит конкурентоспособность российского производителя. Так что если бы власти хотели уменьшить налоговую нагрузку на бизнес, они бы стали снижать не налог на прибыль в период отсутствия прибылей, а НДС.

В Министерстве финансов Российской Федерации считают, что снижение налога на добавленную стоимость — решение деструктивное. Как пояснил министр финансов Алексей Кудрин, НДС — это налог на спрос, который долгое время был выше всех пределов. По словам министра, снижение НДС с 18% до 12-14%, на чем настаивают представители бизнеса, приведет к сокращению доходов бюджета на 2% ВВП.

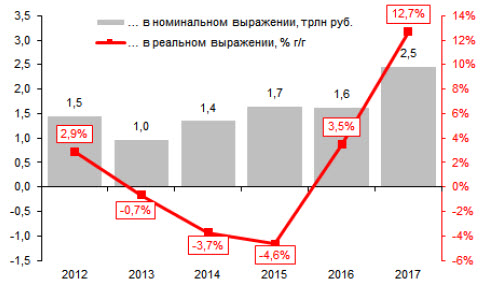

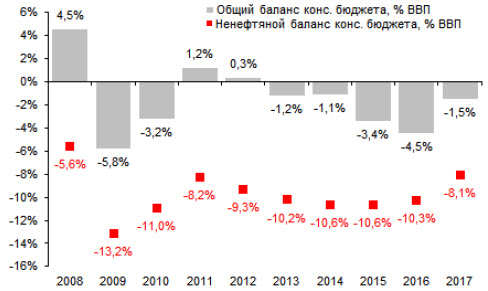

Ненефтяные налоговые доходы консолидированного бюджета выросли на 2,5 трлн руб. в 2017 г., в результате ненефтяной дефицит консолидированного бюджета снизился до 8,1% ВВП. В 2017 г. доходы консолидированного бюджета выросли до 33,3% ВВП с 32,3% ВВП в 2016 г., или на 2,9 трлн руб. Примерно 1,1 трлн руб. этой суммы связан с нефтяными доходами и ростом цены на нефть в прошлом году, тогда как оставшаяся часть, то есть 1,8 трлн руб. пришлась на рост ненефтяных доходов. Тем не менее, эта последняя цифра полностью не отражает усилия правительства по росту собираемости налогов: в расчет ненефтяных доходов бюджета 2016 года вошла сумма 0,7 трлн руб., полученная в результате приватизации Роснефти, что, тем самым, завышает базу сравнения результатов 2017 г. С очисткой от приватизационных доходов ненефтяные налоговые доходы прошлого года выросли на 2,5 трлн руб., или на 13% г/г в реальном выражении (см. рисунок 1), показав сильное ускорение роста доходов в сравнении с динамикой предыдущих лет. Рост собираемости налогов не только помог сократить консолидированный дефицит бюджета до 1,5% ВВП против в среднем 2,6% ВВП в 2013-2016 гг., но и снизить ненефтяной дефицит консолидированного бюджета до 8,1% ВВП против 10,2-10,6% ВВП, наблюдающихся с 2013 г. (см. рисунок 2).

1. Ненефтяные доходы консолидированного бюджета (исключая доходы от приватизации), изменения в трлн руб. и реальных % г/г

Источники: Минфин, Росстат, Альфа-Банк

2. Общий и ненефтяной баланс консолидированного бюджета (исключая доходы от приватизации), % ВВП

Источники: Минфин, Росстат, Альфа-Банк

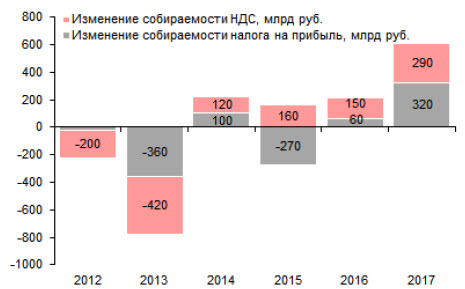

По оценке Минфина, 1 трлн руб. в 2017 г. пришло в бюджет в результате роста собираемости налогов. Согласно заявлениям министра финансов на Экономическом форуме имени Гайдара в январе 2017 г., примерно 1 трлн руб., или 40% дополнительных налоговых сборов 2017 г. было собрано благодаря усилиям правительства по повышению собираемости налогов. По нашим оценкам, дополнительные доходы от налога на прибыль составили 320 млрд руб.; эта цифра близка к недавним оценкам агентства АКРА, оценившего дополнительные доходы от налога на прибыль в сумму около 400 млрд руб., полученную благодаря прочим факторам (кроме органического прироста), включая изменения в администрировании налога (вплоть до 2020 г. база расчета налога на прибыль не может быть уменьшена на сумму ранее полученных убытков более чем на 50%). По нашей оценке, улучшение в собираемости НДС принесло еще 300 млрд руб. в прошлом году (см. рисунок 3). Это указывает на то, что даже без решения правительства увеличить ставки налогов, налоговое давление на экономику выросло в прошлом году.

3. Изменение собираемости НДС и налога на прибыль, млрд руб.

Источники: Минфин, Альфа-Банк

Существует ли дополнительный потенциал для улучшения собираемости налогов? Пару лет назад международные агентства оценили, что в результате уклонения от уплаты налогов российский бюджет может недосчитываться 4-5 трлн руб. в год, включая потери от а) неформального сектора и б) различных мошеннических схем. По данным Минфина, уклонение от уплаты налогов неформального сектора обходится бюджету примерно в 3 трлн руб. в год, в том числе примерно 2 трлн руб. приходится на недосборы подоходного налога. Учитывая продолжающийся рост занятости в неформальном секторе, мы сомневаемся, что в этой сфере можно увеличить собираемость налогов. Различные мошеннические схемы обходятся бюджету еще в 1-2 трлн руб. в год; при этом значительная часть уклонений от налогов приходится на НДС, в том числе фиктивное возмещение НДС из бюджета оценивается примерно в 500 млрд руб. в год. Усилия по сбору НДС были в центре внимания последние годы: в итоге уровень собираемости после локального минимума в 2013 году сейчас вернулся к значениям 2011 года и всего на 10% ниже уровня собираемости 2007 года. Это означает, что потенциал дополнительного увеличения собираемости налогов выглядит ограниченным.

Меры по повышению собираемости налогов вредят темпам роста в некоторых отраслях экономики. Меры по улучшению собираемости налогов положительно влияют на бюджет, однако при этом вредят экономической активности в ряде отраслей. Сельское хозяйство – один из таких примеров. Борьба с уходом от налогов в этом сегмент разрушила цепочки поставок в некоторых сегментах этого сектора и оказала негативное влияние на производство – в итоге после роста сектора в среднем на 3% г/г в 2013-2016 гг., в 2017 г. он вырос всего на 1,2% г/г, несмотря на рекордный урожай с 2008 г. Другим примером является строительный сектор - на него приходится около трети всех обнаруженных фактов уклонения от уплаты налогов; после снижения темпов роста этого сектора на 4,2% г/г в 2016 г. он продолжил снижение еще на 1,4% г/г в 2017 г. Таким образом, ужесточение налогового администрирования явно позитивно для бюджета, но, судя по всему, временно оказывает сдерживающий эффект на рост ВВП.

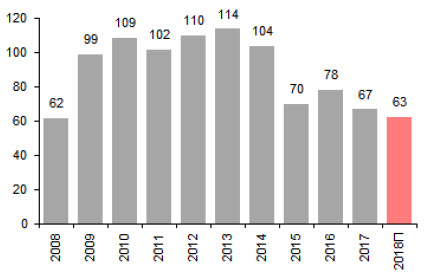

4. Цена на нефть, балансирующая федеральный бюджет, $/барр.

Источники: Минфин, Альфа-Банк

Попытки решить проблему уклонения от уплаты налогов не исключают необходимости повышать ставки налогов: Учитывая наш вывод о том, что потенциал для дальнейшего увеличения собираемости налогов ограничен, необходимость пересмотра существующих налоговых ставок, судя по всему, неизбежна. Значительное улучшение собираемости НДС и некоторый потенциал по улучшению его администрирования являются веским аргументом в пользу повышения ставки именно этого налога в будущем. Мы видим два следствия этого события. Первое, мы ожидаем ускорения консолидации в некоторых секторах, в том числе в сельском хозяйстве, из-за дальнейшего давления налоговых властей. Второе, очень вероятно, что рост налоговой нагрузки продолжит оказывать негативный эффект на экономический рост, так как в ряде сегментов потребуется реструктурировать логистические цепочки. В целом мы ожидаем, что усилия правительства будут позитивны для стабильности бюджета, но краткосрочно ограничивают перспективы роста, что вписывается в наше недавнее решение понизить прогноз роста ВВП до 1,0% г/г на 2018 г.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Важные налоговые поправки, случаи применения пониженных ставок и тенденции в мире льгот

Если компания не применяет специальные налоговые режимы, то расчет и уплата налога на прибыль неизбежны. Бухгалтеры по окончании месяца/квартала (в зависимости от того, какой порядок выбран для уплаты авансовых платежей) и года производят расчет полученных доходов, понесенных расходов и налоговой базы.

Ежегодно законодатель вносит в гл. 25 Налогового кодекса РФ («Налог на прибыль организаций») большое количество изменений с целью усовершенствования порядка расчета налога, и 2020 г. не стал исключением.

Налоговые нововведения

Рассмотрим нововведения, которые коснутся широкого круга налогоплательщиков.

- Федеральный закон от 15 октября 2020 г. № 335-ФЗ.

Расходы в виде стоимости безвозмездно переданного в государственную и (или) муниципальную собственность имущества (имущественных прав), финансирование которых осуществлено за счет средств субсидий, указанных в абз. 3 п. 4.1 ст. 271 НК РФ, в размере, не превышающем величину доходов, признаваемых в порядке, установленном абз. 3 п. 4.1 ст. 271 НК РФ, возможно учесть в составе внереализационных расходов. При этом норма распространяется и на 2020 г.

- Федеральный закон от 9 ноября 2020 г. № 368-ФЗ.

- Доход, полученный при выходе из общества (при его ликвидации), можно уменьшить не только на стоимость доли участника, но и на сумму его вклада в имущество общества, внесенного деньгами. Положительная разница признается дивидендами и облагается налогом на прибыль как внереализационный доход.

- С 2021 г. к средствам целевого финансирования приравниваются средства участников долевого строительства, размещенные на счетах эскроу в соответствии с Федеральным законом от 30 декабря 2004 г. № 214-ФЗ.

- При реализации объекта основных средств, в отношении которого налогоплательщик использовал право на применение инвестиционного налогового вычета в части стоимости основного средства, доход можно уменьшить на остаточную стоимость (т.е. часть стоимости, в отношении которой не использовано право на применение инвестиционного налогового вычета (далее – ИНВ)).

- Затраты на основные средства в части расходов, понесенных в случаях приобретения, создания, сооружения, достройки, дооборудования, реконструкции, модернизации, технического перевооружения, которые не учитываются налогоплательщиком при определении размера ИНВ в отношении данного объекта, могут быть списаны посредством амортизации.

- Расходы на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объекта основных средств, в отношении которого налогоплательщик воспользовался правом на применение ИНВ, понесенные после окончания применения ИНВ в отношении данного объекта, списываются через амортизацию.

- Сумма уменьшения налога (авансового платежа) за счет ИНВ, подлежащая зачислению в федеральный бюджет, в части превышения над расчетной суммой налога может быть перенесена на следующие налоговые (отчетные) периоды в последующих налоговых (отчетных) периодах.

- Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Передача имущественных прав от материнской компании в пользу дочерней организации не облагается налогом на прибыль наравне с переданным имуществом. Освобождение действует ретроспективно с 2020 г.

- Налоговая ставка 0%, применяющаяся к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций (долей) российских организаций, с 2021 г. применяется и к доходам от акций (долей) иностранных компаний.

- ИНВ разрешено применять к расходам на научные исследования и опытно-конструкторские разработки: на 90% расходов можно уменьшить налог, зачисляемый в бюджет субъекта РФ, на 10% расходов – налог, зачисляемый в федеральный бюджет.

(О внесенных в НК РФ изменениях, которыми предусмотрены случаи отказа в приеме налоговой декларации и беззаявительный порядок перечисления процентов за несвоевременный возврат налогоплательщику переплаты по налогам, читайте в статье «Шесть значимых для юрлиц налоговых поправок»).

- Федеральный закон от 13 июля 2020 г. № 195-ФЗ.

- Статья 288 НК РФ дополнена положением, согласно которому если налогоплательщик ведет раздельный учет доходов и расходов для определения налоговой базы, к которой применяются отличные от установленных абз. 1–3 п. 1 ст. 284 НК РФ налоговые ставки, то определение указанной доли прибыли осуществляется применительно к каждой такой налоговой базе.

- Появилась новая особая экономическая зона – Арктическая зона – с пониженными ставками налога на прибыль.

- Федеральный закон от 31 июля 2020 г. № 265-ФЗ.

Организациям, осуществляющим деятельность в сфере информационных технологий, предоставлено право на льготную налоговую ставку. Ставка 3% по налогу, подлежащему зачислению в федеральный бюджет, сохраняется. А налоговая ставка по налогу, подлежащему зачислению в бюджет субъекта РФ, установлена в размере 0%. Правом на льготу можно воспользоваться при выполнении определенных в ст. 284 НК РФ условий.

Налоговые ставки

Налоговые ставки по налогу на прибыль установлены в ст. 284 НК РФ. В 2021 г. общая ставка все так же будет составлять 20%: 3% зачисляется в федеральный бюджет, 17% – в бюджет субъекта РФ (такой порядок распределения действует до 2024 г.).

Для некоторых категорий организаций и по отдельным видам доходов/операций действуют пониженные ставки.

Остановимся на некоторых случаях применения пониженных ставок.

Государство заинтересовано в привлечении инвестиций в реальный сектор экономики. Согласно Основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2021 г. и на плановый период 2022 и 2023 гг., стимулирование инвестиционной активности является одним из приоритетных направлений. В связи с этим в последние годы наблюдается принятие ряда изменений в налоговое законодательство, направленных на стимулирование инвестиций, в том числе и в регулировании налогообложения прибыли.

Основными законными инструментами снижения налоговой нагрузки, если компания планирует существенные инвестиции, являются инвестиционный налоговый вычет и региональные инвестиционные проекты.

Инвестиционный налоговый вычет (ИНВ)

ИНВ предоставляет компаниям-налогоплательщикам право на уменьшение налога (не налоговой базы!), исчисленного как в региональный, так и в федеральный бюджет. Правила применения ИНВ установлены в ст. 286.1 НК РФ. Однако стоит обратить внимание, что для применения ИНВ в субъекте, где осуществляется деятельность, в региональном законодательстве должно быть установлено право налогоплательщиков на уменьшение налога.

Налог, исчисленный в региональный бюджет, может быть уменьшен на:

- не более 90% суммы расходов, составляющей первоначальную стоимость основного средства;

- не более 90% суммы расходов, составляющей величину изменения первоначальной стоимости основного средства (т.е. модернизации, реконструкции и т.д.);

- не более 100% суммы расходов в виде пожертвований, перечисленных государственным и муниципальным учреждениям, осуществляющим деятельность в области культуры, некоммерческим организациям (фондам) на формирование целевого капитала;

- не более 85% суммы расходов в виде денежных средств, перечисленных по договорам финансирования деятельности по созданию на территории предоставившего ИНВ субъекта РФ или в прилегающей к нему акватории объектов инфраструктуры, которые могут находиться исключительно в федеральной собственности;

- не более 100% суммы расходов на создание объектов транспортной и коммунальной инфраструктур, а также не более 80% суммы расходов на создание объектов социальной инфраструктуры в рамках договора о комплексном освоении территории в целях строительства стандартного жилья;

- не более 90% суммы расходов на научные исследования и опытно-конструкторские разработки (с 1 января 2021 г.).

Указанные размеры являются максимальными. Законодатель субъекта имеет право на установление иных предельных размеров расходов (например, не 90% расходов, составляющих первоначальную стоимость основных средств, а 50%), может ограничить круг организаций, имеющих право воспользоваться ИНВ, или установить дополнительные условия. Налог в региональный бюджет не может быть снижен до нуля. Уплачивается он по ставке, установленной в законе субъекта РФ.

Из вышеприведенного списка особый интерес представляют расходы на основные средства, формирующие первоначальную стоимость или стоимость модернизаций/реконструкций, поскольку каждая компания в процессе осуществления деятельности приобретает необходимые объекты, улучшает их, проводит реконструкцию. Поэтому далее более подробно рассмотрим механизм ИНВ в отношении именно этих расходов.

Необходимо оговориться, что ИНВ может применяться выборочно к объектам основных средств, относящимся к 3–10-й амортизационным группам (за исключением относящихся к 8–10-й амортизационным группам зданий, сооружений, передаточных устройств), по месту нахождения организации и (или) ее обособленных подразделений. То есть основные объекты для применения ИНВ – оборудование, производственные машины, инвентарь.

Налог, исчисленный в федеральный бюджет, может быть уменьшен на 10% перечисленных расходов и снижен до нуля.

Экономический эффект от применения ИНВ к расходам на основные средства

Выгода от применения ИНВ по сравнению с «классическим» вариантом списания расходов, т.е. начислением амортизации, больше в пять раз (если региональное законодательство позволяет применить вычет к 90% расходов на основные средства), что видно на примере ниже.

Предположим, что доходы компании за год составили 1 000 000 руб. В расходы включается только амортизация основных средств – оборудования, первоначальная стоимость которого составляет 100 000 руб., срок полезного использования – год (т.е. за год должна быть списана вся первоначальная стоимость).

- Списание первоначальной стоимости через амортизацию:

налоговая база = 1 000 000 – 100 000 = 900 000 руб.;

налог = 900 000 * 20% = 180 000 руб.

- Списание первоначальной стоимости через ИНВ:

налоговая база = 1 000 000 руб.;

налог = 1 000 000 * 20% = 200 000 руб.;

ИНВ = 100 000 (при условии, что региональным законом установлена возможность учесть 90% понесенных расходов);

налог к уплате = 200 000 – 100 000 = 100 000 руб.

Экономический эффект = 180 000 – 100 000 = 80 000 руб.

Получается, что при списании расходов через амортизацию компания учтет в расходах всего лишь 20% затрат (в данном случае 20 000 руб.), а при применении ИНВ имеет право списать все 100% потраченных денежных средств (100 000 руб.). Выгода в применении ИНВ очевидна.

Если налог, исчисленный за календарный год, составил меньшую величину, чем предельная сумма вычета, то компания вправе «доиспользовать» ИНВ в следующем году и «выбрать» всю сумму. При этом до 2021 г. был возможен перенос вычета только в региональной части, а с 1 января 2021 г. компании имеют право перенести на следующий год вычет, относящийся к федеральной части налога.

Недостатки механизма ИНВ

Несмотря на очевидность экономического эффекта, ИНВ – механизм, не лишенный недостатков, которые необходимо учитывать:

- решение о применении ИНВ должно быть принято в начале года и закреплено в учетной политике;

- изменить решение о применении ИНВ можно только по истечении трех лет, т.е. если в одном из трех последующих периодов есть вероятность получения компанией убытка, эффективность ИНВ существенно сократится (так как компании просто нечего будет уменьшать на вычет);

- если налогоплательщик не успел списать расходы на объект основных средств в полном объеме, то эти затраты уже не могут быть списаны посредством амортизации;

- при продаже объекта основных средств, в отношении которого налогоплательщик использовал ИНВ, до истечения срока его полезного использования сумма налога, не уплаченная в связи с применением такого вычета, подлежит восстановлению и уплате в бюджет с уплатой соответствующих сумм пеней.

Региональные инвестиционные проекты (РИП)

Особенности налогообложения прибыли, полученной в рамках РИП, установлены в гл. 3.3 и ст. 284.3 НК РФ.

Обратите внимание: в настоящей статье приводится информация о применении и прекращении применения налоговых льгот участниками региональных инвестиционных проектов, для которых требуется включение в реестр, поскольку внереестровые РИП могут быть использованы ограниченным кругом налогоплательщиков.

Стать участником РИП целесообразно для предприятий-производителей, которые планируют осуществить крупные вложения в производство товаров. Важно учитывать, что компании, оказывающие услуги и выполняющие различного рода работы, не могут получить статус участника РИП.

Условия получения статуса участника РИП

Целью РИП может быть создание нового производства или расширение/модернизация действующего.

Как и в случае с ИНВ, возможность получения льгот в качестве участника РИП должна быть закреплена в законодательстве субъекта РФ. Поэтому изначально необходимо убедиться в выполнении этого условия.

Льготные ставки применяются к прибыли, полученной в результате реализации инвестиционного проекта, и составляют:

- от 0 до 10% в региональный бюджет;

- 0% в федеральный бюджет.

Льготы применяются ко всей налоговой базе (при условии, что доля доходов от проекта составляет более 90% всех доходов) либо к налоговой базе от деятельности, осуществляемой в рамках реализации инвестиционного проекта (при этом налогоплательщик обязан вести раздельный учет доходов и расходов).

Объем капитальных вложений должен составлять:

- от 50 млн до 500 млн руб. в срок, не превышающий трех лет со дня включения организации в реестр участников РИП, либо за период с 1 января 2016 г. до 1 января 2019 г.;

- не менее 500 млн руб. в срок, не превышающий пяти лет со дня включения организации в реестр участников РИП, либо за период с 1 января 2016 г. до 1 января 2021 г.

Также компания, претендующая на статус участника РИП, должна соответствовать условиям, закрепленным в ст. 25.9 НК РФ.

Порядок включения в реестр участников РИП

Если все перечисленные условия выполняются, сумма инвестиций соответствует указанным критериям, то необходимо подготовить следующие документы:

- инвестиционную декларацию;

- бизнес-план;

- финансовую модель;

- заверенные копии учредительных документов.

Пакет документов направляется в уполномоченный орган государственной власти субъекта РФ, который в течение 3 дней выносит решение о принятии или об отказе в принятии документов, а затем в течение 30 дней принимает решение о включении или невключении заявителя в реестр.

После того как инвестор приобретает статус участника регионального инвестиционного проекта, он вправе использовать установленные региональным законодательством льготы с момента получения первой прибыли от реализации товаров, произведенных в рамках проекта. Льгота по налогу на прибыль не может превышать суммы осуществленных капитальных вложений (т.е. выгода от льготы максимум составит сумму инвестиций).

Кроме того, положениями региональных законов могут быть не только установлены пониженные ставки по налогу на прибыль, но и предоставлены льготы по другим налогам. Так, например, в Московской области инвесторы имеют право на применение нулевой ставки к построенным в рамках РИП объектам недвижимости в первые четыре года после ввода их в эксплуатацию, а в последующие три периода – на пониженную ставку в размере 1,1% (ставка действует, если сумма капитальных вложений превысила 500 млн руб.).

Тенденции в мире льгот

Вероятно, в условиях экономического кризиса государство продолжит стимулировать налогоплательщиков к осуществлению инвестиций в реальный сектор экономики, а значит, могут устанавливаться более лояльные условия получения льгот на федеральном и региональном уровнях. Ярким примером таких смягчений может быть СПИК 2.0, «пришедший» на смену СПИК 1.0.

Финансовым службам компаний целесообразно отслеживать изменения в законодательстве и пользоваться предоставленными возможностями по снижению налогового бремени, направляя больше денежных средств на развитие своей деятельности.

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

«Клерк» Рубрика Налоги, взносы, пошлины

Иллюстрация: Ирина Григорьева / Клерк.ру

Налоговая нагрузка — один из главных показателей, по которым вычисляется определенный минимум по уплате взносов в бюджет. Если предприятие по результатам деятельности не «дотянуло» до минимума в своей сфере, то это может стать поводом для выездной проверки налоговиками. ФНС на своем сайте опубликовала новые значения налоговой нагрузки по видам экономической деятельности за 2019 год. Татьяна Амелина, генеральный директор компании «Невская Перспектива», рассказывает, что поменялось и как вычислить свою налоговую нагрузку.

Что такое налоговая нагрузка

Этот термин обозначает долю выручки, уплаченную предприятием в бюджет. Зачастую по значению данного коэффициента налоговая инспекция понимает, достаточно ли честно ведется бизнес. ФНС рассчитывает средние значения нагрузки по каждому виду деятельности и публикует таблицы с коэффициентами.

Также значение налоговой нагрузки используют банки, когда принимают решение о выдаче кредита или обслуживании компании. Если размер выплат в бюджет от общего оборота по счету меньше, чем установленный законом, то бизнес считается недобросовестным.

Безопасные значения налоговой нагрузки в 2020 году

Данные значения меняются каждый год и публикуются ФНС в соответствии с данными статистической отчетности. Ниже представлена таблица с коэффициентами, которыми руководствуются налоговики в 2020 году:

Вид экономической деятельности (согласно ОКВЭД-2)

2019 год

Налоговая нагрузка, %

Справочно: фискальная нагрузка по СВ, %

Всего

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство — всего

4,5

5,2

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях

лесоводство и лесозаготовки

Добыча полезных ископаемых — всего

41,4

1,7

добыча топливно-энергетических полезных ископаемых — всего

добыча полезных ископаемых, кроме топливно-энергетических

Обрабатывающие производства — всего

7,6

2,1

производство пищевых продуктов, напитков, табачных изделий

производство текстильных изделий, одежды

производство кожи и изделий из кожи

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

производство бумаги и бумажных изделий

деятельность полиграфическая и копирование носителей информации

производство кокса и нефтепродуктов

производство химических веществ и химических продуктов

производство лекарственных средств и материалов, применяемых в медицинских целях

производство резиновых и пластмассовых изделий

производство прочей неметаллической минеральной продукции

производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования

производство машин и оборудования, не включенные в другие группировки

производство компьютеров, электронных и оптических изделий

производство электрического оборудования

производство прочих транспортных средств и оборудования

производство автотранспортных средств, прицепов и полуприцепов

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего

7,1

2,4

производство, передача и распределение электроэнергии

производство и распределение газообразного топлива

производство, передача и распределение пара и горячей воды; кондиционирование воздуха

Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений — всего

9,9

5,1

Строительство

11,9

4,7

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — всего

2,8

1,1

торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт

торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами

торговля розничная, кроме торговли автотранспортными средствами и мотоциклами

Деятельность гостиниц и предприятий общественного питания — всего

10,5

6,2

Транспортировка и хранение — всего

6,4

4,6

деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки

деятельность трубопроводного транспорта

деятельность водного транспорта

деятельность почтовой связи и курьерская деятельность

Деятельность в области информации и связи — всего

17,2

5,5

Деятельность по операциям с недвижимым имуществом

25,0

6,0

Деятельность административная и сопутствующие дополнительные услуги

17,9

10,0

Если предприятие занимается несколькими видами деятельности, то нужно ориентироваться на значения налоговой нагрузки для того, который указан основным. В случае, когда компания перешла на работу в другой отрасли, необходимо своевременно вносить данные об этом в ЕГРЮЛ. Если деятельность предприятия не попадает ни под один из видов, указанных в списке выше, то нужно искать значения для ближайшего по своей отрасли.

Как посчитать налоговую нагрузку

В первую очередь нужно понимать, что именно брать для расчета. Согласно последним указаниям налоговиков:

- выручка берется без акцизных сборов и НДС;

- страховые взносы исключаются из расчета;

- доход берется из строки 2110 годового отчета о финансовых результатах;

- в сумму налогов включается уплаченный НДФЛ.

Коэффициент налоговой нагрузки вычисляется по формуле:

Налоговая нагрузка = Сумма уплаченных налогов ÷ Доходы × 100.

Пример расчета

Из налоговой декларации машиностроительного предприятия следует, что компания за прошлый год выплатила налоги на сумму 850 000 рублей. При этом страховые взносы составили 330 000 рублей. Выручка компании — 9,5 миллиона рублей (без НДС). Рассчитаем имеющуюся налоговую нагрузку:

850 000 ÷ 9 500 000 × 100 = 8,94.

Нагрузка по страховым взносам равна:

330 000 ÷ 9 500 000 × 100 = 3,47.

Теперь нужно сравнить полученные величины со средними отраслевыми за 2019 год. Для машиностроения общая нагрузка равна 9,9, а по страховым взносам — 4,4. Можно подвести итог, что данное предприятие платит меньше налогов, чем компании в среднем в этой отрасли предпринимательства. Поэтому бизнес находится под пристальным вниманием фискалов — предприятие может быть включено в план выездных проверок налоговой или потребуется объяснение с ФНС.

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет Сумма налога на прибыль, посчитанная к уплате) ÷ Выручка × 100, где:

- сумма НДС берется из строки 40, раздел 1 декларации НДС;

- величина налога — из строки 180, лист 2 декларации на прибыль;

- выручка — из строки 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ ÷ Общая сумма налогооблагаемого дохода × 100, где:

- НДФЛ берется из строки 40, раздел 1 декларации 3-НДФЛ;

- величина дохода — из строки 60, раздел 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога ÷ Сумма полученного дохода × 100, где:

- сумма налога берется из строки 133, разделов 2.1.1, 2.1.2 и страницы 273, 280, раздела 2.2 декларации по УСН;

- сумма доходов — из строки 113, разделов 2.1.1, 2.1.2 и страницы 213, раздела 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога ÷ Сумма полученных доходов × 100, где:

- величина налога берется из строки 50, раздел 2 декларации по ЕСХН;

- сумма дохода берется из строки 10, раздел 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.

Нагрузка по НДС

Для компаний, использующих этот вид налога, фискальная служба рассчитывает также удельный вес вычетов по следующей формуле:

Удельный вес вычетов = Общая сумма вычетов ÷ Общая сумма начисленного НДС × 100%, где:

- сумма вычетов берется из строки 190, раздел 3 декларации НДС;

- сумма НДС — из строки 118, раздел 3 декларации НДС.

Если результат вычислений больше 89%, то предприятие будет отнесено к группе риска, поэтому стоит перед каждой подачей декларации проверять удельный вес вычетов по НДС. В случае превышения лучше перенести часть вычетов на будущее либо оставить как есть и подготовить ответы на вопросы налоговиков и подтверждающие документы.

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ ÷ Общая сумма доходов от этой деятельности × 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким. Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

Также просматриваются суммы страховых взносов — не снизились ли они при том же самом количестве сотрудников.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

- применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

- контролировать выполнение задания и периодически самостоятельно делать расчеты.

Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему — законодательно это не запрещено;

- самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки — включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и так далее. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

- рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Некоторые послабления для клиентов банков

До конца сентября 2020 года предусмотрены некоторые послабления для юридических лиц в качестве меры поддержки бизнеса в посткарантинный период. Они касаются клиентов банков — теперь организации с налоговой нагрузкой менее 0,9% от оборота не будут считаться подозрительными, как это было раньше. Предельная граница доли налоговых платежей от суммы оборота по счету может составлять минимум 0,5%.

Главными критериями, по которым банки определяют благонадежность своих клиентов, теперь являются:

- Минимальная налоговая нагрузка — временно от 0,5%, с начала октября вернется к докризисным 0,9%.

- Отсутствие в списке у компании-клиента банка покупателей или поставщиков из списков 550-П и 639-П, уличенных в нарушении законодательства.

- Наличие платежей, которые свидетельствуют о реальности деятельности бизнеса. Например, оплата со счета предприятия за воду, интернет, канцтовары, аренду офиса, телефон, зарплаты и других социальных взносов сотрудникам, страховых взносов, НДФЛ и так далее.

- Достаточно частые снятия наличности или вывод средств с корпоративной карты через займы физическим лицам, в том числе руководителю.

Все эти меры направлены на отслеживание компаний, которые занимаются «отмыванием» денег. Поэтому чем реальнее траты и поступления на счет предприятия, тем благонадежнее бизнес в глазах банков.

Читайте также: