Оценка для налоговых органов

Опубликовано: 18.05.2024

Олег Садовский, управляющий партнер REGAL Consulting

Каждая компания рано или поздно сталкивается с необходимостью определить стоимость того или иного имущества, а для каждого руководителя или акционера компании обоснованное представление о стоимости всего бизнеса, безусловно, позволяет принимать более взвешенные стратегические решения относительно дальнейшего развития компании, либо решения по реализации прав собственника.

Существуют случаи, когда проведение оценки продиктовано соответствующими законодательными актами и организации обязаны проводить оценку. Но в ряде случаев проведение процедуры определения рыночной стоимости только рекомендуется.

В любом случае, если компания приняла решение об осуществлении оценки того или иного вида актива, для тех или иных целей важно понимать возможные последствия при использовании результатов оценки и их отражении в бухгалтерском и налогом учетах.

В рамках настоящей статьи раскрыты наиболее актуальные налоговые вопросы, связанные с оценкой и ее применением в бизнесе.

1. Обоснование рыночной цены сделки

Трансфертное ценообразование – довольно насущная проблема всех холдинговых структур. Именно для ограничения возможностей «игры» с ценами на товары, работы, услуги были прописаны отдельные нормы в налоговом законодательстве, которые сокращают возможности переливания прибылей и убытков между компаниями.

Однако до настоящего времени данные нормы не работают так, как хотелось бы государственным органам. Законодатель уже не первый год разрабатывает проект Федерального закона о внесении изменений в Налоговый кодекс РФ, который позволил бы контролировать цены сделок и вместе с тем не нарушал правовых основ.

В бухгалтерском учете любая операция отражается по цене, указанной в договоре, т.е. по фактическим затратам или доходам. Но налоговое законодательство предусматривает обязанность налогоплательщиков исчислять налоги исходя из рыночных цен, а также предусматривает право налоговых органов проверять соответствие цены сделки рынку.

Так согласно ст. 40 НК РФ пока не доказано обратное предполагается, что цена товаров, работ, услуг, указанная сторонами сделки в договоре, соответствует рыночному уровню цен. Доказывать «нерыночность» цены сделки налоговые органы имеют право в ограниченном количестве случаев, а именно:

- если сделка произошла между взаимозависимыми лицами;

- если осуществляются товарообменные или внешнеторговые операции;

- если цена сделки отличается более чем на 20% от уровня цен реализации по иным аналогичным сделкам этой же организации.

Однозначно встанет вопрос цены сделки и при безвозмездной передачи товаров (работ, услуг). Поэтому, если Организация проводит реализацию по «льготной» цене или же происходит безвозмездная передача имущества, то важно обратить внимание на отражение такой операции в налоговом учете и иметь свое обоснование рыночной цены, для чего и может быть проведена независимая оценка.

1.1. Реализация имущества по льготным ценам внутрихолдинговым структурам

Сделки с имуществом являются довольно крупными сделками для любой компании, поэтому необходимо четко оценивать возможные налоговые риски в рамках каждой подобной сделки. Для их минимизации лучше иметь обоснование рыночной цены проведенной сделки. Для этого можно воспользоваться услугами специализированной независимой оценочной компании, которая подготовит отчет об оценке, содержащий расчет рыночной стоимости имущества исходя из условий конкретной сделки и характера реализуемого имущества. Именно поэтому результаты такой оценки могут служить обоснованием рыночной цены.

Тем не менее, необходимо понимать, что безупречным доказательством рыночной стоимости проданного (или приобретенного) имущества отчет по оценки служить не может ввиду того, что налоговые органы имеют полное право оспаривать результаты оценки. Однако при этом проверяющие должны будут приводить свои аргументы, для чего им придется обратиться за экспертным заключением к аналогичному независимому оценщику.

В случае если сделка по реализации имущества уже произошла, при этом оценка для определения рыночной цены не проводилась, то для снижения налоговых рисков также рекомендуется провести оценку.

По результатам проведенной оценки станет понятным насколько отклоняется цена сделки от рыночной цены. Если цена сделки ниже или выше рыночной цены более чем на 20%, то во избежание налоговых рисков (штрафов и пеней) лучше пересчитать налоговые платежи в налоговых регистрах с учетом цены сделки, определенной по результатам независимой оценки.

Таким образом, бухгалтерский учет будет отражать записи исходя из данных договоров, а в налоговом учете налоговая база по налогу на прибыль и налоговая база по налогу на добавленную стоимость будут определены исходя из рыночной цены сделки. В этом случае налоговые риски минимальны.

1.2. Безвозмездная передача имущества

Если Организация, осуществляет безвозмездную передачу имущества, она сталкивается с возникновением обязательств по исчислению НДС в рамках осуществления подобной операции.

Так, объектом налогообложения налогом на добавленную стоимость признается реализация товаров (работ, услуг), а именно передача права собственности на товары, результаты выполненных работ, оказание услуг на возмездной или безвозмездной основе (статья 146 НК РФ).

При определении налоговой базы по НДС в соответствие с требованиями статьи 153 Налогового кодекса РФ выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов полученных налогоплательщиком в размере возможной рыночной оценки. Пункт 2 статьи 154 НК РФ дает более четкий регламент при исчислении налоговой базы: база будет определяться как стоимость безвозмездно переданного имущества в порядке, закрепленном в статье 40 НК РФ.

Также, у Организации, получившей имущество безвозмездно, возникает обязанность по исчислению налога на прибыль.

При определении налоговой базы по налогу на прибыль необходимо отразить доход во внереализационных доходах в виде безвозмездно полученного имущества (работ, услуг) при этом размер такого дохода должен быть определен также с учетом положений статьи 40 Налогового кодекса РФ, основные требования которой к определению цены сделки были приведены выше.

Таким образом, если осуществляется безвозмездная передача имущества, то обеим сторонам сделки необходимо определять рыночную стоимость передаваемого объекта. При этом лучше использовать результат, полученных в рамках проведенной одной независимой оценки, что позволит избежать расхождений в рыночной цене и тем самым снизить налоговые риски.

2. Налоговые последствия в результате переоценки активов

Экономика не стоит на месте, постоянно развивается. Под влиянием внешних факторов складываются определенные рыночные тенденции, которые, безусловно, влияют на бизнес каждой компании и, соответственно, на ее общую капитализацию и стоимость активов.

Балансовая стоимость активов компании в течение определенного времени может существенно отличаться от их реальной рыночной стоимости. Для того чтобы привести балансовую стоимость активов в соответствие с их рыночной стоимостью можно провести переоценку активов и многие организации пользуются этим правом.

Как правило, переоценка приводит к увеличению балансовой стоимости активов, поэтому ее проводят организации, которые имеют определенную заинтересованность в позитивном восприятии на рынке. Например, при планируемой продаже бизнеса или каких-либо активов, а также при намерении организации получить кредит.

Результаты переоценки активов находят свое отражение на счетах бухгалтерского учета, а соответственно, и в бухгалтерской отчетности, и тем самым оказывают прямое влияние на размер чистых активов организации. Однако помимо использования данного показателя в управленческих целях необходимо понимать, возможные налоговые последствия после проведения переоценки.

Непосредственно оценка, которая связана с изменением стоимости активов компании, т.е. их дооценка или уценка, в налоговом учете не отражается.

Налоговое законодательство определяет, что первоначальная стоимость основных средств не изменяется в результате переоценки объектов основных средств: сумма дооценки не признается доходом для целей исчисления налога на прибыль, а сумма уценки не признается расходом. Соответственно, результаты переоценки не учитываются и при исчислении амортизации.

Аналогичная ситуация складывается и при переоценке нематериальных активов.

Тем не менее, изменение стоимости имущества на балансе организации напрямую влияет на размер исчисляемого налога на имущество:

Налог на имущество организаций уплачивается в соответствии с нормами Налогового кодекса РФ, при этом налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения и рассчитывается по остаточной стоимости имущества, сформированной по данным бухгалтерского учета. Объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Таким образом, прослеживается прямая зависимость суммы налога на имущество от результатов проведенной переоценки.

Всегда важно просчитать влияние переоценки основных средств на налог на имущество:

1) дооценка основных средств приведет к увеличению налога на имущество в среднем на 2,2 % от суммы дооценки (при ставке налога на имущество - 2,2%)

2) уценка основных средств приведет к обратному эффекту – налог на имущество будет снижен в среднем на 2,2% от суммы уценки (при ставке налога на имущество – 2,2 %).

Нужно отметить, что на размер налога на имущество влияет исключительно переоценка основных средств, переоценка нематериальных активов на его величину не влияет.

Несмотря на то, что переоценка активов напрямую не оказывает влияния на налог на прибыль, при определенных условиях косвенное влияние будет происходить:

Результаты переоценки активов не влияют напрямую на налог на прибыль, но при этом оказывают опосредованное воздействие. Так если организация имеет контролируемую задолженность по долговым обязательствам, то размер предельных процентов, которые уменьшают налоговую базу по налогу на прибыль, определяется с учетом показателя чистых активов (статья 269 НК РФ). При увеличении размера чистых активов организации также будет увеличиваться и размер вычитаемых расходов в виде процентов по долговым обязательствам в целях исчисления налога на прибыль. Т.е. дооценка активов организации позволит увеличить расходы в виде процентов и уменьшить налог на прибыль.

На практике организации могут столкнуться с вопросами об исчислении налога на прибыль при осуществлении отдельных операций с ценными бумагами и влиянии проведенной оценки на налоговые платежи. Рассмотрим несколько распространенных случаев, в которых можно использовать оценку акций, находящихся на балансе компании-держателя.

Например, можно переоценить акции, находящиеся на балансе компании-держателя и отраженные по стоимости приобретения для их внесения в уставный капитал аффилированного юридического лица. При этом произведенная переоценка акций для управленческих целей (в бухгалтерском учете) позволит достичь увеличения чистых активов компании-держателя и не будет иметь никаких налоговых последствий (в налоговом учете акции будут учитываться по цене фактических затрат на приобретение). Вместе с тем, вклад в уставный капитал аффилированного юридического лица будет осуществлен по рыночной стоимости, что найдет свое отражение на балансе этой компании.

Налог на прибыль с такой операции не возникает в соответствии с положениями статьи 277 Налогового кодекса РФ.

Другой часто встречающийся на практике случай - реализация ценных бумаг, необращающихся на организованном рынке ценных бумаг. В этом случае возникает необходимость обоснования цены сделки (см. п.2 данной статьи подробнее).

Фактическая цена сделки, зафиксированная в договоре, для целей налогообложения применяется только, если такая цена не отклоняется более 20% от расчетной цены. Таким образом, для отражения операции реализации ценных бумаг в налоговом учете и исчисления налога на прибыль необходимо определить расчетную цену с использованием определенных законодательством методов оценки. И в данном случае оценку налогоплательщик может провести самостоятельно, а также имеет право обраться в специализированную организацию.

При этом главным требованием налогового законодательства является соблюдение порядка определения расчетной цены, установленного федеральным органом исполнительной власти по рынку ценных бумаг.

3. Оформление результатов оценки

При использовании результатов оценки в целях налогообложения, равно как и при требованиях законодательства проводить оценку, необходимо не только иметь правильно определенную рыночную цену, но и документальное подтверждение полномочий оценщика, если привлекалась специализированная организация, а также документальное подтверждение порядка расчета цены.

Отчет специализированной организации должен быть составлен профессионально, т.е. соответствовать требованиям ФЗ об оценочной деятельности, федеральным стандартам оценки и стандартам и правилам, предъявляемым саморегулируемыми организациями оценщиков к своим членам.

В общем, методы и принципы проведения оценки в соответствии с законом об оценочной деятельности приближены к требованиям законодательства по бухгалтерскому учету и налоговому законодательству. В случае, если налоговому органу будет предоставлен отчет об оценки с обоснованием рыночной цены, например, имущества, стоимость которого нельзя установить из официальных источников, из специальных справочников или биржевой информации, налоговая будет вынуждена признать рыночной стоимость, указанную в отчете, либо доказать иное, что фактически не так просто сделать. Однако, если отчет об оценки формально не будет соответствовать ФЗ об оценочной деятельности и федеральным стандартам оценки, налоговый орган может доказать, что отчет является не действительным. Таким образом, чтобы отчет об оценке мог стать доказательством рыночной цены, он должен быть составлен и оформлен правильно.

При проведении оценочных работ, оценщик обязан разъяснить законодательство в сфере оценочной деятельности заказчику оценочных работ, а заказчик должен требовать соответствия требования ФЗ об оценочной деятельности и федеральных стандартов оценки от оценщика. В случае необходимости, заказчик может провести экспертизу отчета в саморегулируемой организации, в которой состоит оценщик - данная процедура платная, но позволяет минимизировать риски признания отчета об оценки недействительным по формальным признакам.

«Клерк» Рубрика Проверка контрагентов

От редакции: в интернете можно найти подробные методики скоринга. Проблема для пользователей не в ее создании, а в наполнении информацией и настройке бальной системы. Эта статья — описание инструмента с примерами балльных расчетов.

Почему проверка контрагентов снова выходит на первый план

После выпуска письма ФНС от 10 марта 2021 г. N БВ-4-7/3060 «О практике применения статьи 54.1 Налогового кодекса Российской Федерации» появился повод в очередной вспомнить о подтверждении надежности контрагентов. Письмо стало уже традиционным, вызвало многочисленные обсуждения в профессиональной среде и породило немало вопросов о том, что нового хотели донести этим посланием для налоговых органов налогоплательщикам.

А между тем за последние три года информационные системные интеграторы сделали большой шаг вперед, и у налоговых органов появились новые возможности для мониторинга налогоплательщиков. Возможно, это одна из причин для ФНС напомнить налоговым органам на местах о некоторых положениях и принципах налоговых проверок, а налогоплательщикам о необходимости помнить в своей хозяйственной деятельности о рисках которые несет для них применение налоговыми органами статьи 54.1 НК РФ. Поэтому предпринимателям есть повод еще раз задуматься о рисках своих контрагентов.

Этими рисками следует управлять и иметь формальные доказательства, подтверждающие добросовестность вас и вашего контрагента. Последнее также актуально и для самих предпринимателей. Ведь от надежности контрагента зависит и их бизнес.

За три года практика применения статьи 54.1 НК РФ показала, что система оценки надежности контрагента в том или ином виде должна стать частью управления бизнесом. Система должна уметь увидеть признаки повышения рисков контрагентов, как для целей бизнеса, так и в целях подтверждения для налоговых органов. К сожалению, полноценное управление рисками контрагента — это дорогое удовольствие, особенно, для малых и средних предприятий. Их работа в этом направлении ограничивается проверкой контрагента при заключении контракта в одном или нескольких системных интеграторах.

В России существуют несколько систем, интегрирующих данные из государственных источников, таких как ФНС России, Росстат, Федеральной нотариальной палаты, Росреестра, Российского кредитного бюро и других. Есть информационные сервисы СПАРК, СКАН, Налог.ру, Реестр субъектов малого и среднего предпринимательства и другие.

В мировой практике также есть множество интеграторов данных, специализирующихся на различных регионах и странах. Наиболее известный интегратор данных — фирма «Дан энд Брэдстрит», которая собирает информацию примерно о 3 млн. фирм США и Канады.

На их информационной базе возможно создание системы оценки надежности контрагентов. Однако для полноценного и надежного функционирования системы требуется достаточно много дополнительной информации.

Ключевым недостатком информационных сервисов является недостаточная полнота и своевременность информации, на основании которой можно сделать выводы о надежности контрагента.

Эти недостатки обусловлены в первую очередь законодательством РФ , которое определило перечень открытой к публикации информации о хозяйствующих субъектах, их учредителях и финансовом положении.

Бизнес процессы оценки надежности контрагента, оценки рисков контрагентов, неплатежеспособности контрагентов, кредитного риска и рисков ликвидности — это все множество вариантов названий бизнес процессов, реализуются в так называемых скоринговых системах.

Что такое скоринг

Название «скоринг» происходит от английского слова score, то есть «счет».

Первоначально скоринг как название системы оценки клиентов применялся и применяется банками, но в последнее десятилетие скоринг все активнее применяют и компании реального сектора. Скоринговый подход к оценке контрагента в финансово экономическом управлении применяется в качестве инструмента управления рисками ликвидности и кредитными рисками. При этом банковский подход к оценке надежности заемщика существенно отличается от применяемого в компаниях реального сектора. Промежуточными по подходам между банковскими скоринговыми системами и скоринговыми системами организаций реального сектора являются скоринговые системы факторинговых компаний.

В рамках статьи рассмотрим информационную основу скоринговых расчетов надежности контрагента для организаций реального сектора не только в плане прогнозирования или оценки рисков банкротства и ликвидности, но и в части минимизации налоговых рисков, связанных с применением налоговыми органами статьи 54.1 НК РФ.

Информация о контрагенте, о событиях влияющих на его бизнес, об экономической ситуации и уровне спроса и многое другое — это все множественные факторы, влияющие на скоринговые расчеты.

В основе надежности скоринговой системы лежит правильная оценка влияния информации о событии. События могут быть как долговременными, так и разовыми.

В качестве примера долговременного события можно привести результат влияния макроэкономической среды в сфере деятельности, в которой работает бизнес.

Примером разового события, имеющего значительное влияние на оценку надежности контрагента, может быть информация о подаче заявления в регистрирующий орган о реорганизации, опубликованные результаты арбитражного процесса с участием контрагента, факт смены собственника или высшего менеджмента.

Отдельно стоит отметить информацию, которая влияет на налоговые риски связанные с контрагентом.

Также значение имеет косвенная информация, например наличие лицензий, публикации в СМИ, штатная численность, наличие вакансий и т.д.

При создании скоринговой системы в организации реального сектора необходимо четко определить задачи, стоящие перед системой, перечень необходимой информации, которую следует оценить с точки зрения ее полноты, своевременности и надежности. Надо сказать, что информации, полностью удовлетворяющей требованиям полноты, своевременности и надежности, практически нет. Наиболее надежной и достоверной является только информация о разовых событиях и информация, формируемая внутри хозяйствующего субьекта .

На практике в условиях недостаточности и несвоевременности информации результат скоринговых расчетов формируется на основании нескольких оценок посредством применения весов влияния каждой оценки.

Несмотря на сложность и неоднозначность скоринговых расчетов, накоплена достаточно большая методология и практика скоринга. Интеграторы данных предлагают собственные скоринговые расчеты по организациям. И их оценки также могут быть полезны в вашей системе.

В качестве примера можно привести Репутационный индекс, формируемый в СПАРК по организациям реального сектора .

Это комплексный показатель, определяющий факторы риска по информации из СПАРК , который определяется по наихудшему значению из трех индексов:

- должной осмотрительности;

- финансового риска;

- платежной дисциплины.

1.Индекс должной осмотрительности (ИДО).

По информации из СПАРК, ИДО — это результат скорингового расчета по 39 факторам, который позволяет оценить вероятность того, что контрагент не является «однодневкой». «брошенным активом», «транзитной единицей». Индекс постоянно уточняется и тестируется.

2. Индекс финансового риска (ИФР).

ИФР оценивает вероятность неплатежеспособности или возникновения финансовых проблем у контрагента. Индекс базируется на методологии финансового анализа и требует постоянного уточнения.

3. Индекс платежной дисциплины (Paydex).

Это аналитический показатель, отражающий средний фактический срок исполнения компанией своих финансовых обязательств по контракта. Индекс важен своими изменениями по времени, по нему можно судить о тенденциях финансового положения у контрагента.

Основным недостатком в использовании данных СПАРК является запаздывание информации. Наибольшая задержка — по финансовым индексам, так как они определяются по данным годовых отчетов. Также, часть информации, например, для расчета платежной дисциплины — может отсутствовать.

Схема простой системы скоринга

Ниже приводится принципиальная схема простой системы скоринга, не требующей построения сложных вычислительных систем доступной для любого квалифицированного бухгалтера владеющего навыками работы с компьютером.

Вся информация о контрагенте разделены на 6 групп:

- Показатели профиля;

- Репутация

- Финансовая оценка;

- Налоговые и прочие социальные обязательства;

- Показатели, основанных на истории взаимоотношений с контрагентом;

- Макроэкономические показатели.

И источники информации — это:

1. Данные, предоставляемые непосредственно контрагентом (что должно быть предусмотрено договором на этапе его заключения).

2. Данные из открытых внешних источников (СПАРК), а также кредитных учреждений.

3. Собственные данные.

Примерный перечень показателей и их источник приводится ниже.

Группа показателей

Перечень исходных показателей в группе

Источник информации

1 группа показателей

«Показатели профиля компании»

1.1. Организационно-правовая форма;

1.2.Принадлежность к холдингу, группе, аффилированность;

1.5.Доля на рынке;

1.7.Подтверждение срока активности на рынке;

1.8.Структура акционерного капитала компании;

2 группа показателей

2.1.Репутационные индексы СПАРК:

2.1.2. Финансовый риск,

2.1.3. Платежная дисциплина.

2.2. Арбитражные дела

3 группа показателей

«Финансовая оценка компании»

Показатели бухгалтерской отчетности контрагента (бухгалтерского баланса, отчета о финансовых результатах, отчета о движении денежных средств и прочих расшифровок к ним)

Данные контрагента, СПАРК

4 группа показателей

«Налоговые и прочие социальные обязательства»

Задолженность по бюджетным обязательствам, по заработной плате, во внебюджетные фонды.

Данные контрагента, СПАРК

5 группа показателей

«Показатели, основанные на истории взаимоотношений с контрагентом»

5.1.Период взаимоотношений с контрагентом в рамках договоров.

5.2. Просрочки платежей.

5.3.Объемы выполняемых работ по текущим сделкам (договорам) , а также выполненные объемы работ по сделкам (договорам) если их выполнение пришлось на период за два предыдущих календарных года

5.4. Просроченная задолженность.

5.5. Отсутствие контрагента в списке неблагонадежных контрагентов.

6 группа показателей

6.3.Критические изменения в отрасли/области деятельности (серьёзный обвал, повышение цен на рынке, катастрофы, форс-мажор, изменение законодательства и т.п.).

Внешняя информация, СПАРК

Укрупненное описание бизнес процесса скорингового расчета выглядит примерно так:

Цель расчета — определение уровня рисков надежности контрагента.

На основании собственного опыта и сложившейся практики формализуем влияние каждой группы показателей на надежность контрагента. Исходим из того, что шкалу надежности, итог расчета мы хотим оценить в условных баллах — в 100 бальном диапазоне. Принимаем, что:

- от 80 до 100 баллов — это показатель высокой надежности контрагента;

- от 50 до 79 баллов — приемлемой надежности;

- от 25 до 49 баллов — низкой надежности;

- ниже 24 считаем уровнем ненадежности.

Количество выездных налоговых проверок в 2019 году по сравнению с 2018 снизилось на 34%, а за последние пять лет — и вовсе в 3,3 раза [1] . В то же время неуклонно растет их результативность: средний объем доначислений в расчете на одну проверку составляет 42,8 млн рублей [2] . Это говорит о том, что налоговики стали более основательно подходить к проверкам: прежде чем организовывать выезд, они проводят подробный предпроверочный анализ «подозрительной» компании. Методы мониторинга совершенствуются, поэтому налогоплательщикам важно понимать, из-за чего налоговики могут обратить на них свое внимание. Знание механизмов предпроверочного анализа позволит избежать выездной проверки, которая с очень большой вероятностью приведет к доначислению налогов.

Понятие предпроверочного анализа

Предпроверочный анализ налоговой — это комплекс мероприятий по поиску, сбору и оценке информации об определенном налогоплательщике, цель которого — принять обоснованное решение о проведении или непроведении выездной налоговой проверки в отношении этого налогоплательщика.

В результате анализа ФНС решает:

- нарушил ли налогоплательщик налоговое законодательство. Тогда инспекция выясняет, каковы шансы выявить в ходе выездной проверки недоимку по налогам и какой ее потенциальный размер;

- реально ли взыскать обнаруженную недоимку, ведь важной частью деятельности ФНС является не только выявление нарушений, но и фактическое взыскание денег в бюджет. Это означает, что налоговая с большей вероятностью обратит внимание на нарушителя, у которого активы для выплаты недоимки имеются. Впрочем, есть такие активы или нет — тоже станет известно по итогам предпроверочного анализа.

Если по завершении анализа инспекторы пришли к выводу, что «игра стоит свеч», они приступают к следующему этапу. Речь идет, конечно, о выездной проверке — дело в том, что это сложное мероприятие, при его организации ФНС сталкивается с серьезными затратами в плане времени и финансов. Именно поэтому без предпроверочного анализа, то есть без стопроцентной уверенности в целесообразности проверки, начинать ее попросту неразумно.

Кто и как проводит анализ

Для проведения мероприятий, предваряющих выездную проверку, в каждой инспекции ФНС имеется отдел предпроверочного анализа. Там работают специалисты, которые контролируют всех относящихся к данной ИФНС налогоплательщиков, выявляют среди них подозрительных, собирают о них информацию и принимают решение о целесообразности выездной проверки, а также разрабатывают наиболее эффективные стратегии ее проведения.

Налогоплательщик оценивается по критериям оценки рисков, приведенным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@. Выездная проверка тем более вероятна, чем больше рисков обнаруживается в деятельности организации. Гражданин также может руководствоваться критериями, перечисленными в Приказе № ММ-3-06/333@, для самопроверки своей деятельности.

Выделяются следующие критерии оценки рисков [3] :

- Налоговая нагрузка у компании ниже, чем в среднем по отрасли, в которой она работает. Налоговая нагрузка — это соотношение суммы уплачиваемых налогов и выручки налогоплательщика.

- На протяжении двух или более лет в налоговой и бухгалтерской отчетности организация заявляет убыточность. Важно отметить, что, оценивая этот критерий, специалисты примут во внимание объективные причины, по которым компания могла иметь убытки. Но если подобных причин нет, такая отчетность покажется странной.

- Большой объем применяемых налоговых вычетов.

- Расходы организации растут быстрее доходов.

- Средняя зарплата сотрудников налогоплательщика ниже средней по отрасли, в которой он работает.

- Налогоплательщик постоянно приближается к предельным значениям показателей, позволяющих применять специальные налоговые режимы.

- Если речь идет об индивидуальном предпринимателе и в декларации он указывает, что суммы доходов и расходов практически равны.

- Налогоплательщик ведет свою деятельность через цепочку контрагентов, перекупщиков или посредников без видимых на то причин.

- Налогоплательщик не предоставил налоговой ранее запрашиваемые ею документы или пояснения.

- Налогоплательщик часто меняет место своего положения и «мигрирует» между разными ИФНС.

- Рентабельность компании значительно отличается от средней по ее сфере.

- Компания ведет деятельность с высоким налоговым риском.

Сам же предпроверочный анализ выездной налоговой проверки имеет два этапа — автоматизированный и ручной. Автоматизированный анализ производится с помощью специальных программ:

- СУР АСК НДС-2 — система, с которой начинается проведение предпроверочного анализа. На основании бухгалтерской и налоговой отчетности налогоплательщиков она автоматически распределяет их на три группы. Первая — с низким налоговым риском: законопослушные налогоплательщики, деятельность которых не вызывает подозрений. Вторая — с высоким налоговым риском: организации, не исполняющие свои налоговые обязательства или исполняющие их в минимальном объеме. Третья — со средним налоговым риском: компании, которых программа не смогла отнести ни к одной из предыдущих категорий. Как можно догадаться, основным объектом внимания проверяющих становятся как раз те, кто относится ко второй группе. Работа с СУР АСК НДС-2 регламентирована письмом ФНС России от 3 июня 2016 года № ЕД-4-15/9933@ [4] ;

- АИС «Налог-3» — единая информационная система ФНС, аккумулирующая в себе сведения обо всех налогоплательщиках как из внутренних источников налоговой, так и извне. Введена в работу Приказом ФНС России от 14 марта 2016 года № ММВ-7-12/134@ [5] ;

- ПК «ВАИ» — программа, позволяющая наглядно оценить взаимосвязь налогоплательщика с другими компаниями, к примеру, участие его учредителей в других юридических лицах.

Такой «трехслойный» программный фильтр отсеивает существенное количество законопослушных лиц, но выбрать из оставшихся тех, к кому действительно стоит ехать с проверкой, придется уже самим специалистам. Поэтому они и приступают ко второму этапу анализа — ручной проверке подозрительных компаний.

Ручной предпроверочный анализ, проводимый налоговым органом, представляет собой исследование документов и информации о налогоплательщике, полученных от источников внутри ФНС и вне налоговой.

К внутренней информации относятся документы, которые налоговая получает от налогоплательщика в ходе работы или формирует самостоятельно в пределах своих полномочий.

Исследуя эту информацию и сравнивая ее, сотрудники ищут нестыковки и странности: к примеру, несоответствие доходов и расходов в разных документах, резкое сокращение стоимости активов или дебиторской задолженности.

Помимо внутренних источников информации налоговой, при анализе используются внешние, в том числе сведения, полученные по запросу из других органов и организаций, и данные, находящиеся в открытом доступе в интернете.

Налоговая вправе запросить информацию в:

- Росреестре — чтобы установить фактический состав имущества, зарегистрированного на организацию, ее выгодоприобретателей и членов их семей;

- ГИБДД — чтобы найти незадекларированные транспортные средства, связанные с налогоплательщиком;

- органах ЗАГС — для установления состава членов семей выгодоприобретателей;

- банках — они могут предоставить выписки по счетам, позволяющие отслеживать движение средств компании.

Кроме того, специалисты ФНС обращают свое внимание и на открытые источники: сайт проверяемой организации, социальные сети ее учредителей, выгодоприобретателей, сотрудников, членов их семей. Дальнейшая схема действия аналитиков из налоговой проста: если после анализа всего массива полученных данных оказывается, что подозрения можно подтвердить, принимается решение о целесообразности проведения выездной проверки.

Крайне важный момент: аналитики, занимающиеся сбором информации и мониторингом деятельности налогоплательщика, никак не ограничены во времени. Дело в том, что законодательство не обозначает конкретных сроков для проведения предпроверочного анализа. Это означает, что у специалистов ФНС есть возможность основательно подойти к вопросу и охватить значительную часть истории деятельности предприятия, принадлежащего заинтересовавшему их лицу.

Какие результаты дает анализ и чем это грозит налогоплательщику

И все-таки следует обозначить, что к выводу о том, что пора начинать организацию выездной проверки, в ФНС приходят не сразу после получения соответствующей информации. Она также анализируется по определенной схеме. По сути, целесообразной потенциальную проверку признают, если:

- расходы организации или ее выгодоприобретателей превышают доходы;

- есть очевидные основания предполагать, что компания допустила налоговые нарушения и недоплатила в бюджет;

- аналитики имеют представления о том, где примерно искать нарушение и какие документы запрашивать;

- недоимка достаточно большая и при этом налогоплательщик сможет ее заплатить. Как мы уже отмечали выше, налоговикам важно, чтобы проверка была результативной не только с точки зрения выявления нарушения, но и с точки зрения фактического взыскания. Более того, чем бóльшая сумма в итоге поступит в бюджет в качестве недоимки, тем лучше. Поэтому ФНС интересуют прежде всего крупные организации с многомиллионными оборотами.

Результат предпроверочного анализа оформляется в виде письменного заключения, в котором подробно расписывается следующая информация:

- основные сведения о проверяемом налогоплательщике: реквизиты юридического лица, данные о его учредителях и выгодоприобретателях;

- анализ финансово-хозяйственной деятельности на основании данных бухгалтерской и налоговой отчетности;

- оценка по критериям риска в виде таблицы;

- перечень источников информации, использованных в анализе;

- сведения о ранее проведенных в отношении этого налогоплательщика камеральных и выездных проверках;

- выводы о соответствии или несоответствии объемов расходов на выездную проверку потенциальной сумме недоимки по налогам, а также о перспективах взыскания, составе проверяющих, необходимости в обращении в правоохранительные органы для рассмотрения вопроса о возбуждении уголовного дела.

Если в итоге аналитики ФНС решили, что выездная проверка уместна и руководитель налогового органа выносит свой вердикт о проведении проверки, то специалисты выезжают к налогоплательщику. Такого рода проверки очень редко заканчиваются незаметно для компании — в большинстве случаев налоговики обнаруживают нарушение — задолженность — и обязуют ее погасить.

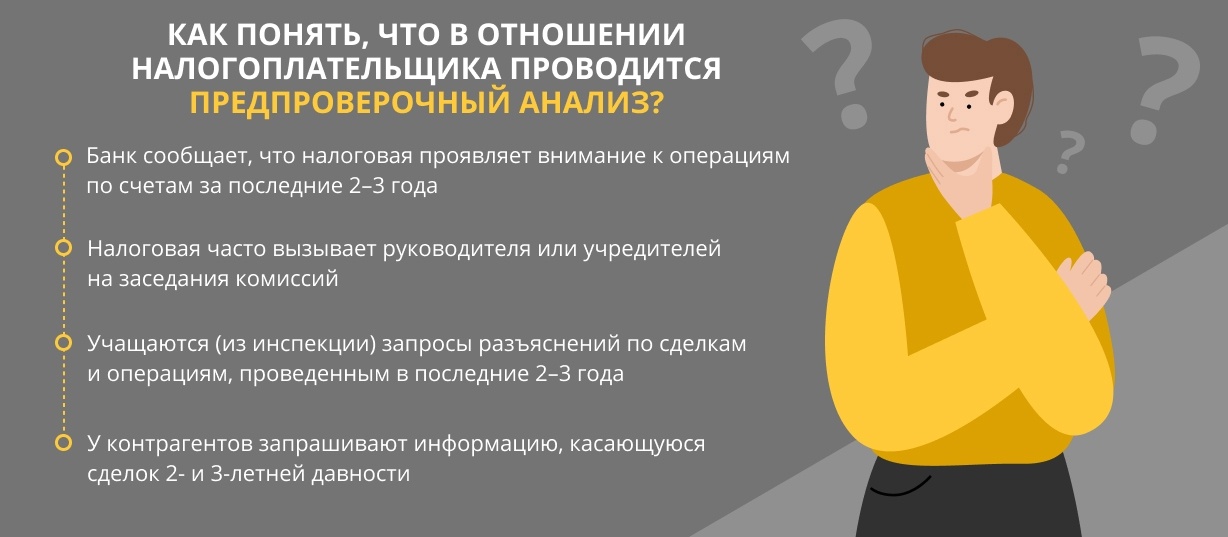

Конечно, налоговая никак специально не уведомляет плательщика о том, что в отношении него проводится подробный предпроверочный анализ выездной налоговой проверки. И все же гражданин может самостоятельно догадаться, что ФНС «прощупывает почву».

Проведение ручной проверки говорит о том, что компания на уровне автоматизированного этапа была признана подозрительной. И все-таки это еще не означает, что выездная проверка непременно состоится. Даже на данном этапе есть вероятность, что все обойдется.

Между тем предсказать результаты предпроверки вполне реально, хоть и сложно. Чтобы самостоятельно просчитать свои перспективы, налогоплательщику нужно проанализировать хозяйственную деятельность за последние три года и выяснить:

- не было ли в числе контрагентов фирм-«однодневок»;

- все ли налоги уплачены в полном объеме и в положенный срок;

- вся ли отчетность сдана.

Заранее оценивать налоговые риски очень важно, ведь тогда при выявлении слабых мест владелец бизнеса может подготовить документы, обосновывающие чистоту деятельности его компании.

Далеко не в каждой организации найдется штатный специалист, знакомый с предпроверочным анализом. Но поверхностных знаний о процедуре будет, мягко говоря, недостаточно. Налоговые проверки — сложный аспект деятельности налогоплательщиков, и если сами проверки регламентированы законодательно, то предпроверочный анализ — нет. Поэтому разобраться в нем способен далеко не каждый специалист, даже с серьезной юридической или бухгалтерской подготовкой. Поэтому для проведения независимой проверки факторов риска стоит привлечь сторонних аудиторов. Такие специалисты не только могут определить, какова вероятность выездной проверки налоговой, но и способны выработать стратегию поведения во время визита налоговиков, подготовить документы, проинструктировать сотрудников. Такая профессиональная поддержка позволяет значительно повысить шансы компании на прохождение проверки, если она состоится, без материальных потерь.

Если внимательно изучить критерии оценки налоговых рисков, становится очевидно, что едва ли найдется организация, которая хотя бы по одному из них не попадала в условную категорию подозрительных. В то же время, по данным ФНС, только один из тысячи налогоплательщиков проверяется в рамках выездной проверки [6] . Во-первых, это можно объяснить ответственным походом специалистов налоговой к анализу, а во-вторых — налогоплательщики сами в силах оценивать свои риски и своевременно предпринимать меры. По сути, налогоплательщик может избежать проверок, если будет уделять должное внимание своей финансово-хозяйственной деятельности, вдумчиво выбирать контрагентов, ответственно подходить к составлению документов, а также своевременно обращаться за помощью к независимым экспертам.

Независимый предпроверочный анализ

О том, что делать налогоплательщику, чтобы заранее оценить свои перспективы и избежать выездной проверки, рассказывает Дмитрий Сидоренко, генеральный директор Fomix Consulting Group:

«Налоговая инспекция — это практически государство в государстве, со своими правилами, нормативами и закономерностями. Чаще всего непросто предсказать, какой именно вывод сделает очередной специалист на основании того или иного документа либо обстоятельства. Поэтому непосвященный человек, даже имея в распоряжении всю необходимую информацию, скорее всего, не сможет сделать на ее основе исчерпывающий вывод.

Наша компания присутствует на рынке с 2008 года, и специалисты Fomix Consulting Group работают с налоговыми органами давно. А некоторые сотрудники и вовсе пришли к нам оттуда и, как никто, знают, на что опираются налоговики во время проведения предпроверочного анализа, как мыслят и какие выводы обычно делают.

Наши основные задачи при работе с клиентами заключаются в том, чтобы собрать всю возможную информацию и документы, проанализировать их взаимосвязи и обоснованно предположить, какова вероятность проверки, где и что конкретно будут искать специалисты ИФНС, о какой сумме недоимки может пойти речь.

Если мы понимаем, что проверка возможна, то продолжаем работать с клиентом: готовим объяснения для налоговой, инструктируем заказчика, как нужно общаться со специалистами, сами участвуем в процессе в качестве официальных представителей и прикладываем все усилия, чтобы наши действия увенчались успехом.

Но надо понимать, что, если проверку уже назначили, шанс преодолеть ее без потерь минимален. Поэтому так важно периодически проводить независимый аудит налоговых рисков и своевременно предпринимать меры, чтобы налоговой и в голову не пришло выезжать к налогоплательщику с официальной проверкой. Так или иначе, специалисты компании готовы также оказать различные услуги по сопровождению выездной налоговой проверки в случае необходимости, например, если клиент обратился к нам уже после того, как она была назначена».

P. S. Вся информации о деятельности Fomix Consulting Group доступна на официальном сайте. Там же можно оставить заявку на обратный звонок для первичной консультации.

Соблюдение налогового законодательства снижает риск налоговых проверок, но не исключает их.

Квалифицированные специалисты могут оценить риски внеплановой налоговой проверки, а также дать рекомендации, направленные на минимизацию ущерба.

Стоимость услуг в области налогового консалтинга может зависеть от размера компании, оборотов, специфики деятельности и сложности ситуации.

Задать вопрос специалисту можно через форму обратной связи, эксперт ответит в течение 20 минут.

За помощью в оценке налоговых рисков, а также подготовке к проверкам стоит обращаться в компанию с положительной репутацией, имеющую значительный опыт в данной сфере.

- 1,6 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://www.nalog.ru/rn50/news/activities_fts/9210670/

- 3 https://clck.ru/RGP8P

- 4 https://clck.ru/RGP8b

- 5 http://continent-online.com/Document/?doc_id=32504481

Пармон Анна Сергеевна Ответственный редактор

Ориентироваться при изучении компании исключительно на ее описание на официальном сайте — это не лучшая идея. Красноречивее всего о работе фирмы расскажут отзывы клиентов. Причем искать независимые мнения стоит на специальных ресурсах (сайтах-отзовиках) — так ниже вероятность, что оценки заказные.

Сопровождение налоговых проверок: как можно избежать проблем при выездных и камеральных проверках

Запись в ЕГРЮЛ о недостоверности сведений: почему может быть внесена, чем это чревато и что делать в такой ситуации

© 2021 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

В последние годы Федеральная налоговая служба (ФНС России) проводит активную системную работу по повышению качества своего функционирования. В частности, произошло развитие автоматизированных систем налогового адмнистрирования, а также он-лайн услуг для налогоплательщиков и расширение способов исполнения ими своих обязанностей. Формирование модели сервисно-ориентированного администрирования предполагает развитие электронного взаимодействия налоговых органов с налогоплательщиками. Его цель – практически полное исключение личного взаимодействия налогового органа и налогоплательщика и переход на бесконтактное общение. Предоставление налоговой отчетности через Интернет, получение электронных услуг ФНС России (информация о задолженности по налогам перед бюджетом, сведения из Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей и т.д.) стали для граждан уже давно привычными.

По оценкам многих экспертов, сайт ФНС России является самым востребованным, информативным и посещаемым среди сайтов государственных органов власти. Ежемесячно его посещают почти 3 млн пользователей. При этом ФНС России непрерывно совершенствует онлайн-сервисы на своем сайте и активно внедряет практику электронного взаимодействия налоговых органов с налогоплательщиками по телекоммуникационным каналам связи. Сегодня на официальном сайте ФНС России представлено 40 интерактивных сервисов. Об их популярности свидетельствует cвыше 700 млн обращений в 2015 году и 650 млн обращений в 2014 году. Одним из самых популярных сервисов ФНС России является сервис «Проверь себя и контрагента». За 2015 год зафиксировано свыше 300 млн обращений. Среди других популярных сервисов:

«Узнай ИНН» – свыше 20 млн обращений;

«Адрес и платежные реквизиты вашей инспекции» – свыше 4,5 млн обращений;

«Имущественные налоги: ставки и льготы» – свыше 4,5 млн обращений;

«Уплата госпошлины» – свыше 3 млн обращений;

«Онлайн запись на прием в инспекцию» – около 1,2 млн заявок налогоплательщиков [4].

Наиболее социально значимые сервисы – «Личный кабинет налогоплательщика для физических лиц», «Личный кабинет налогоплательщика индивидуального предпринимателя» и «Личный кабинет налогоплательщика юридического лица». С 1 июля 2015 года в Налоговый кодекс Российской Федерации (НК РФ) введено определение «Личного кабинета налогоплательщика» как официального информационного ресурса. С его помощью налогоплательщики могут в режиме реального времени оплачивать налоги, уточнять свои обязательства, направлять запросы в налоговый орган и получать необходимые выписки из реестров. К личным кабинетам уже подключено около 17 млн пользователей – физических лиц, свыше 129 тыс. организаций и более 119 тыс. индивидуальных предпринимателей.

Самый востребованный сервис – «Личный кабинет налогоплательщика для физических лиц». С помощью этого сервиса можно платить налоги онлайн, узнавать свою задолженность и многое другое. Сумма платежей по оплате налогов и сборов физических лиц через сайт nalog.ru за 2015 год превысила отметку в 3 млрд рублей и составила 3 375 789 695,81 рублей при количестве операций 2 354 427. Так, за 2014 год с помощью сервиса было уплачено налогов на 3,5 млрд рублей, а за 9 месяцев 2015 года с помощью онлайн сервисов ФНС России 4 млн налогоплательщиков оплатили налогов на сумму свыше 7 млрд рублей.

За время функционирования сервиса «Личный кабинет налогоплательщика юридического лица» его обладатели направили более 366 тысяч запросов на получение документов в налоговые органы (выписки из ЕГРЮЛ, заявление на проведение сверки, заявления на уточнение платежа и т.п.). Ежедневно к сервису присоединяются более 200 налогоплательщиков. Сервис «Личный кабинет налогоплательщика юридического лица» позволяет налогоплательщикам – юридическим лицам получать информацию о себе из ЕГРЮЛ и ЕГРН, управлять расчетами с бюджетом, получая информацию о налоговых обязательствах и невыясненных платежах. Кроме того, с помощью сервиса можно получать справки о состоянии расчетов с бюджетом, об исполнении налогоплательщиком обязанности по уплате обязательных платежей, извещения о принятом решении об уточнении (об отказе в уточнении) платежа [4].

По результатам опроса Национального агентства финансовых исследований (НАФИ), проведенного в ноябре 2015 года, изучившего мнения 1 600 человек в 132 населенных пунктах в 46 регионах России, на 7 % увеличилось число россиян, которые точно знают, куда идут налоги. Два года назад процент таких граждан составлял 36 %. Кроме того, выросло и число тех, кто лично знает предпринимателей, уклоняющихся от уплаты налогов (с 22 % до 30 %). Доля жителей России, знающих, какие налоги они платят, сохранилась на том же уровне (62 % в 2013 году и 65 % – в 2015 году), а также делающих это вовремя и в полном объеме (75 % за оба периода). Более половины граждан привыкли оплачивать налоги в кассе Сбербанка (54 %), и за два года доля таковых немного выросла – с 49 %. Кассы других банков востребованы в 8 % случаев. Через банкомат проводят оплату 14 %, что в два раза больше, чем в 2013 году (7 %). Каждый десятый (10 %) пользуется платежными терминалами. Личный кабинет интернет-банка в таких целях используют сегодня 4 % россиян. Кроме того, ФНС России вышла на первое место среди других ведомств по качеству предоставления государственных услуг. Налогоплательщики высоко оценили работу налоговых органов: средняя оценка составила 4,92 балла при уровне удовлетворенности 98,49 % [5].

Безусловно, проведенная работа свидетельствует о повышении качества налогового администрирования и способствует развитию налоговой грамотности и информированности налогоплательщиков, однако не стоит забывать о том, что ФНС России является и контролирующим органом. Сущность этого контроля заключается в проверке соответствия размеров налоговых обязательств и налоговых поступлений, то есть своевременности и полноты исполнения налогоплательщиками своих обязанностей. Правильность вектора развития налогового администрирования, выбранного ФНС России, подтверждается стабильным поступлением доходов в бюджет. Так, за 10 месяцев 2015 года в консолидированный бюджет РФ поступило 11,7 триллиона рублей, что на 11 %, или на 1,2 триллиона рублей больше, чем за аналогичный период прошлого года. В 2015 году высокий рост доходов обеспечил налог на прибыль – поступления выросли на 15 %, по налогу на добавленную стоимость – на 18 %, по налогу на доходы физических лиц – на 5 % (из-за сокращения индексаций зарплат бюджетников). Сборы акцизов пока растут на 3 %, имущественные налоги – на 8 %. В итоге рост налоговых поступлений в реальном выражении превышает рост экономики на 7,4 процентных пункта. При этом нефтегазовые доходы за счет НДПИ на нефть и газ выросли на 11,7 %. Поступления нефтегазовых доходов (без налогового маневра) выросли на 10,8 % (табл. 1). По экспертным расчетам, около трети прироста поступлений в казну обеспечено налоговым администрированием [4].

В последнее время большое внимание уделяется повышению результативности системы государственного управления. Это связано с тем, что уже невозможно безоглядное финансирование бюджетом государственного аппарата и все больше требований предъявляется к достижению необходимых результатов [2]. Результативность контрольной работы налоговых органов – это многофакторная проблема, и ее решение связывается в первую очередь с совершенствованием выездного и камерального контроля.

В части контрольной работы ФНС России достигла положительных результатов по данному направлению: целенаправленно ушла от тотального контроля налогоплательщиков как низкоэффективного и строит контрольную работу, основываясь на инструментах риск-анализа, точечно выбирая объекты для налоговых проверок. Эффект от данного подхода – это снижение количества проверок и, следовательно, административной нагрузки на бизнес при одновременном повышении эффективности контрольной функции налоговых органов. Если раньше проверялся каждый десятый налогоплательщик, то в настоящее время – только 8 налогоплательщиков из тысячи [4].

При сокращении общего количества проведенных налоговыми органами проверок следует отметить рост их результативности. Так, показатель доли проверок, по итогам которых выявлены правонарушения (в процентах от общего числа проведенных плановых и внеплановых проверок), имеет динамику роста (табл. 2).

Поступление администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе – октябре 2013–2015 гг. [4]

Налоговым законодательством предусмотрены нормы, направленные на противодействие налоговым злоупотреблениям и получению необоснованной налоговой выгоды в результате неуплаты сумм обязательных платежей, которые должны были быть уплачены, если бы злоупотреблений не было (ст. 54.1 Налогового кодекса). Так, налогоплательщик вправе определить налоговую обязанность на основании отраженных им сведений о совершенных операциях при условии, что им не было допущено искажение таких сведений, обязательства по соответствующей сделке исполнены контрагентом, заключившим договор с налогоплательщиком, а основной целью совершения операции не являлось уменьшение налоговой обязанности.

Примерами искажения сведений, по разъяснениям налоговой службы могут быть, в частности, неотражение в составе основных средств эксплуатируемых объектов недвижимости, строительство которых завершено (по налогу на имущество организаций), искажение данных о производимой продукции с целью исключения характеристик, при которых она подлежит отнесению к категории подакцизных товаров (по акцизам), разделение единого бизнеса между несколькими формально самостоятельными лицами исключительно или преимущественно по налоговым мотивам с целью применения преференциальных спецрежимов (письмо ФНС России от 10 марта 2021 г. № БВ-4-7/3060@).

Если сам факт исполнения обязательства не ставится под сомнение, но при этом установлено, что оно не производилось обязанным по договору лицом, то налогоплательщик не сможет учесть такие расходы, поскольку не будет выполнено условие о документальном подтверждении. При этом налоговым органам придется предпринимать меры, направленные на оценку действий самого налогоплательщика и на доказывание противоправного характера этих действий. Им нужно будет установить как факт неисполнения обязательства надлежащим лицом, так и обстоятельства, свидетельствующие о том, что налогоплательщик преследовал цель неправомерного уменьшения налоговой обязанности либо знал или должен был знать об обстоятельствах, характеризующих контрагента как «техническую» компанию, и об исполнении обязательства иным лицом.

О направленности действий налогоплательщика на неправомерное уменьшение налоговой обязанности могут свидетельствовать факты обналичивания денежных средств проверяемым налогоплательщиком, аффилированными или подконтрольными лицами, а также факты использования таких средств на нужды налогоплательщика, учредителей налогоплательщика, его должностных лиц, иных связанных с ними лиц (взаимозависимых, подконтрольных, контролирующих лиц, родственников и прочее), использование одних IP-адресов, обнаружение печатей и документации контрагента на территории (в помещении) проверяемого налогоплательщика и другие. Вывод о том, что налогоплательщик знал о совершении сделки с «технической» компанией и о предоставлении исполнения по этой сделке иным лицом, должен делаться налоговым органом на основании оценки обстоятельств, характеризующих выбор контрагента, а также обстоятельств заключения и исполнения такой сделки.

При выборе контрагента и заключении с ним договора налогоплательщик должен проявить осмотрительность, в частности, просчитать получаемую выгоду от заключаемой сделки, до ее совершения получить информацию обычную для деловой практики при сходных обстоятельствах, а также не пренебрегать внутренними процедурами согласования и необходимого одобрения. Кроме того, нужно обратить внимание на деловую историю ведения бизнеса контрагента, поскольку обычно встраиваемые в цепочку между субъектами, осуществляющими действительное исполнение, и создаваемые для противоправной цели - для вывода прибыли в «серую зону» и ее обналичивания, не могут ее продемонстрировать.

Налоговая служба указывает, что при проверке должной осмотрительности налогоплательщика, когда отсутствует спор о факте осуществления расходов, но невозможно установить лицо, осуществившее исполнение, налогоплательщику будет отказано в праве на налоговый вычет по НДС.

В отношении расходов будет применяться расчетный способ определения налоговой обязанности. При этом риски, связанные с возникновением оснований для применения расчетного способа определения налоговой обязанности, несет налогоплательщик. Т. е. при возникновении спора относительно размера документально не подтвержденных расходов при отклонении стоимости приобретенных товаров (работ, услуг) от рыночной стоимости доказать их размер нужно будет налогоплательщику, который вправе их обосновывать, в том числе с учетом данных об иных аналогичных документально подтвержденных собственных операциях, проведения экспертизы, предоставления документов, подтверждающих рыночную стоимость соответствующих товаров (работ, услуг).

Если налогоплательщик, не реализовав вышеуказанное право на учет расходов и применение налоговых вычетов по НДС в размере, на который он рассчитывал, совершая операции, вправе требовать взыскания соответствующих убытков с виновных лиц (с субъекта, от имени которого был подписан договор и который ввел налогоплательщика в заблуждение).

В случае, если из оценки материалов проверки, а также представленных налогоплательщиком возражений и доказательств, будет сделан вывод, что им была проявлена коммерческая осмотрительность и он не знал и не должен был знать об обстоятельствах, характеризующих контрагента как «техническую» компанию и предоставлении исполнения иным лицом, то в действиях налогоплательщика отсутствует состав правонарушения. В таком случае налогоплательщик будет иметь право на учет расходов и применение налоговых вычетов по НДС исходя из сведений, отраженных в спорном договоре и документах о его исполнении.

Для оценки операций налоговая служба предлагает ряд критериев. Так, например, проверяется реальность операции, т. е. имела ли место операция в действительности и получено ли исполнение по сделке налогоплательщиком, были ли исполнены обязательства надлежащим лицом, каков был действительный экономический смысл хозяйственной операции, отсутствовали ли искажения юридической квалификации операций, статуса и характера деятельности их сторон и другие. К искажениям сведений об операциях проверяющие относили отражение в учете фактов, не имевших место в действительности, отражение или сокрытие отдельных показателей операций, ведущих к уменьшению налоговой обязанности или наступлению ее раньше определенного срока.

Читайте также: