Обмен налоговой информацией в еаэс

Опубликовано: 20.09.2024

- Статья 1

- Статья 2

- Статья 3

- Статья 4

- Статья 5

- Статья 6

- Статья 7

- Статья 7.1

- Статья 8

![+]()

![–]()

Приложение 1. Заявление о ввозе товаров и уплате косвенных налогов- Приложение к заявлению о ввозе товаров и уплате косвенных налогов

- Приложение 2. Правила заполнения заявления о ввозе товаров и уплате косвенных налогов

Информация об изменениях:

Протоколом от 8 октября 2014 г. в наименование внесены изменения

Протокол

об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов

(Санкт-Петербург, 11 декабря 2009 г.)

С изменениями и дополнениями от:

8 октября, 31 декабря 2014 г.

ГАРАНТ:

О присоединении Государственной налоговой службы при Правительстве Кыргызской Республики к настоящему Протоколу см. Протокол, подписанный в Москве 28 апреля 2015 г.

О присоединении Министерства финансов Республики Армения к настоящему Протоколу см. Протокол, подписанный в Москве 26 января 2015 г.

Информация об изменениях:

Протоколом от 8 октября 2014 г. в преамбулу внесены изменения

Министерство по налогам и сборам Республики Беларусь, Министерство финансов Республики Казахстан, Министерство финансов Российской Федерации, именуемые в дальнейшем Сторонами,

руководствуясь пунктом 3 статьи 72 Договора о Евразийском экономическом союзе от 29 мая 2014 года,

исходя из взаимной заинтересованности в усилении контроля за импортом и экспортом товаров, выполнением работ, оказанием услуг, своевременным и полным поступлением косвенных налогов в бюджеты государств - членов Евразийского экономического союза (далее - государств-членов),

желая с этой целью оказывать друг другу содействие,

согласились о нижеследующем:

Совершена в городе Санкт-Петербурге 11 декабря 2009 года в одном подлинном экземпляре на русском языке.

Подлинный экземпляр настоящего Протокола хранится в Комиссии таможенного союза, которая, являясь депозитарием настоящего Протокола, направит каждой Стороне его заверенную копию.

За Министерство по налогам и

сборам Республики Беларусь

За Министерство финансов

За Министерство финансов

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Протокол об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов (Санкт-Петербург, 11 декабря 2009 г.)

Настоящий Протокол вступает в силу после вступления в силу Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 г.

Текст Протокола опубликован на Правовом портале Евразийского экономического союза (http://docs.eaeunion.org), в "Финансовой газете" от 22 июля 2010 г. N 30

В настоящий документ внесены изменения следующими документами:

Протокол о внесении изменений в Протокол об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11 декабря 2009 года (Москва, 6 ноября 2019 г.)

Текст приводится без учета названных изменений

Протокол о внесении изменений в Протокол об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11 декабря 2009 г. (Москва, 31 декабря 2014 г.)

Протокол о внесении изменений в Протокол об обмене информацией в электронном виде между налоговыми органами государств - членов таможенного союза об уплаченных суммах косвенных налогов от 11 декабря 2009 г. (Москва, 8 октября 2014 г.)

| Документ полезен? | 0 | m | n | 0 |

Комитет государственных доходов Республики Армения, Министерство по налогам и сборам Республики Беларусь, Министерство финансов Республики Казахстан, Государственная налоговая служба при Правительстве Кыргызской Республики и Министерство финансов Российской Федерации согласились о нижеследующем:

Внести в Протокол об обмене информацией в электронном виде между налоговыми органами государств – членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11 декабря 2009 года изменения согласно приложению.

Настоящий Протокол вступает в силу с даты получения депозитарием по дипломатическим каналам последнего письменного уведомления о выполнении государствами – членами Евразийского экономического союза процедур, необходимых для его вступления в силу.

Совершено в городе Москве 6 ноября 2019 года в одном подлинном экземпляре на русском языке.

Подлинный экземпляр настоящего Протокола хранится в Евразийской экономической комиссии, которая, являясь депозитарием настоящего Протокола, направит каждому участнику настоящего Протокола его заверенную копию.

За Комитет

государственных доходов

Республики Армения

За Министерство

по налогам и сборам

Республики Беларусь

За Министерство финансов

Республики Казахстан

За Государственную

налоговую службу

при Правительстве

Кыргызской Республики

За Министерство финансов

Российской Федерации

Приложение

к Протоколу о внесении изменений

в Протокол об обмене информацией

в электронном виде между налоговыми

органами государств – членов

Евразийского экономического союза

об уплаченных суммах косвенных налогов

от 11 декабря 2009 года

1. Статью 1 дополнить словами "(далее – Протокол о порядке взимания косвенных налогов)".

а) абзацы третий и четвертый изложить в следующей редакции: "запросы о представлении заявлений либо об уточнении сведений в заявлении (далее – запросы) в форме реестров запросов;

ответы на запросы в форме реестров заявлений или в форме реестров уведомлений.";

б) абзацы пятый и шестой изложить в следующей редакции:

"Реестр заявлений, реестр запросов и реестр уведомлений формируются в соответствии с утверждаемыми Коллегией Евразийской экономической комиссии требованиями к составу и структуре информации в электронном виде о суммах косвенных налогов, уплаченных в бюджеты государств-членов.

Обмен реестрами заявлений, реестрами запросов и реестрами уведомлений осуществляется еженедельно, в первый рабочий день недели.";

в) в абзаце восьмом слова "3 рабочих дней со дня" заменить словами "следующего рабочего дня после";

г) после абзаца девятого дополнить абзацем следующего содержания:

д) после абзаца десятого дополнить абзацами следующего содержания:

"Основаниями для отзыва заявления налоговым органом по месту постановки на учет налогоплательщика государства-члена, на территорию которого импортирован товар, являются:

полный возврат по причине ненадлежащего качества и (или) комплектации всех товаров, сведения о которых содержатся в ранее представленном заявлении;

установление налоговым органом факта отсутствия импорта товара налогоплательщиком, соответствующего условиям, содержащимся в договоре (контракте), указанном в подпункте 5 пункта 20 Протокола о порядке взимания косвенных налогов.".

3. В пункте 3 приложения 2 к указанному Протоколу:

а) в абзаце тридцать девятом слова "от ___________ 20__г. N_____" заменить словами "от __________ 20___г. N_____ в связи с частичным возвратом товаров";

б) после абзаца тридцать девятого дополнить абзацем следующего содержания:

"Если представление налогоплательщиком заявления взамен ранее представленного заявления обусловлено причинами, не указанными в абзацах тридцать восьмом и тридцать девятом настоящего пункта, то в таблице такого заявления делается следующая запись: "Взамен ранее представленного и зарегистрированного в налоговом органе заявления от ____________ 20___ г. N ______". Дата и номер указываются из раздела 2 заявления.".

«Клерк» Рубрика НДС

Фото Михаила Чернова, Кублог

Если ваш будущий поставщик или покупатель находится в государстве, входящем в ЕАЭС, учтите: в отношении совершенных сделок НДС придется исчислять в особом порядке.

В Евразийский экономический союз (ЕАЭС) на данный момент помимо России входят еще Армения, Белоруссия, Казахстан и Киргизия. По сделкам с контрагентами из данных стран действует особый порядок исчисления и уплаты НДС. Этот порядок установлен Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе, который был подписан в г. Астане 29.05.2014).

Поставка товаров в страны ЕАЭС

При экспорте товаров из России на территорию государства – члена ЕАЭС применяется нулевая ставка НДС. Это следует из пункта 3 раздела II Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее – Протокол). Но обоснованность применения нулевой ставки НДС необходимо подтвердить, собрав необходимый пакет документов. Перечень этих документов содержится в пункте 4 раздела II Протокола. Перечислим эти документы:

- договор на поставку товаров, заключенный с контрагентом из ЕАЭС;

- транспортные (товаросопроводительные) документы;

- заявление о ввозе товаров и уплате косвенных налогов, составленное вашим иностранным покупателем.

Вкратце рассмотрим особенности представления каждого документа.

В отношении договора обычно вопросов не возникает. Хотим только заметить, что если договор заключен с индивидуальным предпринимателем, проживающим в государстве, входящим в ЕАЭС, то проблем с подтверждением нулевой ставки возникнуть не должно. И чиновники это подтверждают (Письмо Минфина РФ от 26.10.2015 № 03-07-13/1/61251). Проблем не возникнет и в том случае, если договор заключен с филиалом российской компании, осуществляющим деятельность на территории государства-члена ЕАЭС (Письмо Минфина РФ от 04.09.2015 № 03-07-13/1/51100). Но если товары экспортируются в собственный филиал, расположенный за пределами России, то такая передача не должна в принципе облагаться НДС (Письма Минфина РФ от 15.10.2015 № 03-07-08/59083, от 24.08.2015 № 03-07-13/1/48565). Поэтому подтверждать нулевую ставку НДС и собирать пакет документов не нужно.

Что касается транспортных документов, то не всегда они могут быть в наличии у экспортера. Например, если вывоз товара со склада поставщика осуществляется собственным транспортом контрагента из ЕАЭС. Означает ли это, что у поставщика-экспортера в данном случае возникнут проблемы с подтверждением нулевой ставки?

Из Письма Минфина РФ от 19.07.2012 № 03-07-13/01-42 следует, что отсутствие в рассматриваемой ситуации транспортных документов не противоречит законодательству. И налогоплательщик в качестве товаросопроводительных документов может представить товарную накладную ТОРГ-12. Правда, данное разъяснение было выпущено в период действия Таможенного союза, но суть от этого не меняется, ведь и раньше международный документ требовал наличие транспортных документов.

Заявление о ввозе товаров и уплате косвенных налогов, как мы уже отметили ранее, должно составляться иностранным покупателем. В настоящее время применяется форма заявления о ввозе, утвержденная Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11.12.2009, с учетом изменений, внесенных Протоколом, подписанным в г. Москве 08.10.2014.

Если заявление оформлено на бумажном носителе, то один из экземпляров данного заявления с отметкой своей налоговой инспекции иностранец должен прислать российскому экспортеру, чтобы тот смог подтвердить обоснованность применения нулевой ставки НДС. Если иностранец заполнял заявление в электронном виде, то помимо этого заявления он должен предоставить российскому экспортеру документ в электронной форме о том, что оплата налога подтверждена налоговой инспекцией.

Вместо самих заявлений экспортер может представить в ИФНС перечень заявлений о ввозе товаров и уплате косвенных налогов (Письмо Минфина РФ от 07.08.2015 № 03-07-13/1/45758). Данный перечень составляется по форме, утвержденной Приказом ФНС от 06.04.2015 № ММВ-7-15/139@. Этот документ составляет российский экспортер на основе заявлений, полученных от своего покупателя из ЕАЭС. Представляться документ может в электронном виде по утвержденному вышеуказанным приказом формату или на бумажном носителе, в том числе со штрих-кодом. Но нужно знать: сведения, включенные экспортером в перечень заявлений, будут проверяться в ИФНС на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией.

Срок подачи документов в ИФНС

Все указанные выше документы представляются в ИФНС в течение 180 календарных дней с даты отгрузки товаров, о чем прямо сказано в пункте 5 раздела II Протокола.

В то же время факт представления документов приурочен к сроку представления декларации по НДС. Например, если полный пакет документов собран, предположим, в декабре 2015 г., то представить его нужно будет вместе с декларацией по НДС за IV квартал 2015 г., то есть не позднее 25 января 2016 г. Такой порядок применяется, даже если к 25 января уже истечет 180-дневный срок. Главное, что документы были в 180-дневный срок собраны и представлены в ИФНС в ближайшую дату, установленную для подачи декларации по НДС.

Данный вывод подтверждает и судебная практика, и сами чиновники (Письма Минфина РФ от 16 февраля 2012 г. № 03-07-08/41, письме ФНС от 16 февраля 2006 г. № ММ-6-03/171).

С полученных авансов НДС не начисляется

Если компания-экспортер получила от контрагента из ЕАЭС предоплату, то полученную сумму она не должна включать в налоговую базу по НДС. Это следует из пункта 1 статьи 154 НК РФ, согласно которому в налоговую базу по НДС не включается оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются по нулевой ставке в соответствии с пунктом 1 статьи 164 НК РФ.

Чиновники подтверждают данный вывод, о чем свидетельствует, например, Письмо Минфина РФ от 30.04.2015 № 03-07-13/1/25440.

Вычет и восстановление НДС

Из пункта 3 раздела II Протокола следует, что при экспорте товаров с территории РФ на территорию другого государства-члена российский экспортер имеет право на налоговые вычеты в порядке, который предусмотрен для «обычного» экспорта. Этот порядок прописан в главе 21 НК РФ и согласно нему суммы «входного» НДС, относящегося к товарам, которые экспортируются в ЕАЭС, принимаются к вычету в особом порядке.

Данный порядок установлен положениями пункта 3 статьи 172 НК РФ. Согласно нему право на вычет возникает в момент определения налоговой базы. Это либо по мере сбора документов (если организация успела в 180-дневный срок собрать все необходимые документы), либо по мере начисления НДС (если в течение 180 дней необходимые документы не были собраны).

Бывает, что компания в момент приобретения товаров может не знать, что эти товары будут поставлены в ЕАЭС. Либо предполагает продажу этих товаров на российском рынке, а потом меняет свои планы. Тогда «входной» НДС она может принять к вычету на общих основаниях – в момент принятия товаров к учету. Если это произошло, то впоследствии необходимо восстановить НДС. И чиновники это подтверждают, что видно, например, из Писем Минфина РФ от 19.08.2015 № 03-07-13/1/47919, от 21.10.2015 № 03-07-13/1/6024. Саму сумму восстановленного НДС следует отразить в графе 5 по строке 100 «Суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов» раздела 3 декларации по НДС (Письмо Минфина РФ от 27.02.2015 № 03-07-08/10143).

Но в какой момент нужно восстановить налог? К сожалению, вышеупомянутые письма финансового ведомства не содержат ответа на этот вопрос. Но из писем, касающихся восстановления НДС в случае «обычного» экспорта, следует, что восстанавливать налог нужно не позднее того налогового периода, в котором производится выпуск товаров в таможенной процедуре экспорта (Письма Минфина РФ от 28.08.2015 № 03-07-08/49710).

«Экспортные» разделы в декларации по НДС

Отгрузку товары в государства, входящие в ЕАЭС, заносить в декларацию по НДС нужно только в том периоде, в котором будут собраны все необходимые документы. Либо, если экспортер не успел собрать документы в 180-дневный срок, в том периоде, в котором этот 180-дневный срок истекает.

Для отражения «экспортных» операций в декларации по НДС предусмотрены разделы с 4 по 6. Если все необходимые документы собраны в 180-дневный срок, то экспортные операции следует отразить в разделе 4. Там же нужно указать и суммы вычетов, относящихся к экспортным поставкам.

Если же экспортеру не удалось вовремя собрать все необходимые документы, то ему придется начислить НДС со стоимости экспортной поставки. Этот НДС и суммы вычетов следует отразить в разделе 6 декларации по НДС. При этом следует учесть, что исчислять НДС в рассматриваемой ситуации необходимо за налоговый период, на который приходится дата отгрузки товаров (п. 5 раздела II Протокола). Соответственно, помимо НДС придется уплатить и пени. Собрав впоследствии нужные документы, российский экспортер сможет вернуть налог, заявив его к вычету, но вот пени ему уже не вернут.

Покупка товаров из стран ЕАЭС

При ввозе товаров из Армении, Белоруссии, Казахстана и Киргизии российская компания-импортер должна исчислить и заплатить в бюджет НДС. Этот налог должен уплачиваться не в составе цены ввозимых товаров (как при покупке товаров на российском рынке), а отдельно в «российский» бюджет. Причем не важно, на каком режиме налогообложения находится российский импортер. Поэтому обязанность по уплате «ввозного» НДС возникает и у компаний, применяющих специальные режимы налогообложения (п. 13 раздела III Протокола).

Рассмотрим порядок исчисления и уплаты «ввозного» НДС.

Налоговую базу нужно определять на дату принятия товаров к учету. Налоговая база формируется исходя из стоимости приобретенных товаров. Стоимостью приобретенных товаров является цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (п. 14 раздела III Протокола).

Если товар приобретается за иностранную валюту, то рублевая стоимость определяется путем пересчета стоимости в иностранной валюте на курс ЦБ РФ на дату принятия товаров к учету (п. 14 раздела III Протокола). Исчисленную налоговую базу умножаем на ставку НДС (10 или 18 процентов) и определяем сумму налога, подлежащую уплате.

Декларирование и уплата НДС

Уплачивать «ввозной» НДС нужно не позднее 20-го числа месяца, следующего за месяцем принятия на учет товаров, ввезенных из государств-участников ЕАЭС. В этот же срок компания-импортер должна представить в ИФНС специальную декларацию по НДС, форма которой согласно пункту 20 раздела III Протокола должна быть установлена законодательством РФ или утверждена компетентным органом РФ. Обновленная форма декларации до сих пор не появилась. Поэтому в настоящее время импортерам из государств ЕАЭС приходится использовать старую форму декларации, утвержденную еще со времен действия Таможенного союза. Она приведена в приложении к Приказу Минфина РФ от 7 июля 2010 г. № 69н. Данный вывод подтвержден и Минфином РФ в Письме от 12.08.2015 № 03-07-13/1/46423.

Обратите внимание, что в отличие от «обычной» декларации по НДС, которая представляется ежеквартально, данная форма представляется за месяц. Поэтому если поставки из стран ЕАЭС возникают регулярно в каждом месяце, то и декларация по НДС по импортированным товарам должна составляться ежемесячно.

Документы на импорт

Вместе со специальной «ввозной» декларацией по НДС импортеру нужно представить в ИФНС ряд документов:

- заявление о ввозе товаров и уплате косвенных налогов;

- банковскую выписку, подтверждающую факт уплаты НДС при импорте;

- транспортные (товаросопроводительные) документы;

- счет-фактуру от иностранного контрагента (если таковой имеется);

- договор или контракт, на основании которого приобретаются импортные товары.

Что касается заявления, то с 1 января 2015 года предусмотрено два способа его подачи:

- на бумажном носителе (в четырех экземплярах) и в электронном виде;

- в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Таким образом, если заявление в электронном виде импортер подписывает усиленной КЭП, то он не должен представлять заявление еще и на бумаге. Также в этом случае нет необходимости обращаться в инспекцию для того, чтобы получить свои бумажные экземпляры заявления с проставленными отметками инспекции (для его последующего направления своему иностранного продавцу). В данной ситуации иностранному продавцу российский импортер отправит на бумажном носителе или в электронном виде экспортеру следующие документы:

- копии составленного им заявления;

- сообщение о проставлении отметки налогового органа, подтверждающее факт уплаты косвенных налогов (освобождения или иного порядка исполнения налоговых обязательств).

Вычет «ввозного» НДС

Если импортер применяет обычный режим налогообложения и не освобожден от уплаты НДС по статье 145 НК РФ, то уплаченную при импорте из стран ЕАЭС сумму НДС он может принять к вычету (п. 26 раздела III Протокола, п. 2 ст. 171 НК РФ).

Из статей 171 и 172 НК РФ следует, что вычет «ввозного» НДС возможен после принятия товаров к учету и факт уплаты НДС подтвержден документами. Дополнительных условий для принятия НДС к вычету НК РФ не содержит. Вместе с тем, по мнению, чиновников из Минфина, НДС, уплаченный за товары, которые импортированы из стран-членов ЕАЭС можно принять к вычету только после получения из инспекции заявления о ввозе товаров с отметкой об уплате НДС. Такое разъяснение содержится в Письме Минфина РФ от 02.07.15 № 03-07-13/1/38180.

В обоснование своей позиции финансовое ведомство ссылается на Правила ведения книги покупок, применяемой при расчетах по НДС (утв. Постановлением Правительства РФ от 26.12.11 № 1137). Из этих Правил следует, что в графе 3 «Номер и дата счета-фактуры продавца» книги покупок нужно зарегистрировать номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС.

Однако суды по данному вопросу высказывают противоположную позицию. Согласно положениям пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ, суммы НДС, уплаченные при ввозе на территорию России товаров, подлежат вычетам после принятия товаров на учет и при наличии документов, подтверждающих фактическую уплату налога при ввозе товаров. Поэтому организация вправе принять уплаченный при ввозе НДС в том квартале, когда товары приняты на учет и налог уплачен в бюджет, даже если отметка на заявлении о ввозе проставлена в следующем квартале (Постановления ФАС Московского округа от 25.07.11 № КА-А41/7408-11 и ФАС Центрального округа от 14.02.12 № А62-2431/2011).

Уплата НДС при торговле в ЕАЭС регулируется «Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров…», являющимся Приложением № 18 к Договору о ЕАЭС от 29.05.2014 (далее – Протокол и Приложение № 18).

По правилам Протокола, собственник товара–российский импортер неизменно будет плательщиком НДС при импорте в Россию, а взимание НДС вправе осуществить только российский налоговый орган (п. 13 Приложения № 18).

Косвенные налоги все равно должен будет уплатить тот налогоплательщик, на территорию которого импортированы товары, даже если налогоплательщик одной страны ЕАЭС приобретает товары, ранее импортированные на территорию его государства налогоплательщиком другого государства ЕАЭС (п. 13.4 Приложения № 18).

Минфин России указывал, что российская фирма, которая выкупает арендуемые комбайны у белорусской компании, должна уплатить НДС российскому налоговому органу на основании договора купли-продажи. В рассматриваемом случае, российская фирма сначала использовала комбайны на территории России по договору аренды, а потом выкупила их у белорусской компании (Письмо Минфина России от 09.12.2016 № 03-07-13/1/73742).

В аналогичной ситуации (когда товар пересекает границу, не поменяв собственника) чиновники указывали, что по лому и отходам черных металлов, ранее ввезенному в Россию из Казахстана и реализуемому казахстанской компанией через филиал в РФ, налог на добавленную стоимость уплачивается российским покупателем лома российскому налоговому органу на основании договора купли-продажи (Письмо Минфина России от 24.08.2015 № 03-07-13/1/48564).

Таким образом, российский импортер обязан уплатить ввозной НДС при ввозе товаров из стран ЕАЭС, причем, независимо от того, на территории какой страны они были произведены (см. Письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: ввозной НДС нужно платить независимо от выбранной системы налогообложения.

Следовательно, при приобретении вагонов у казахской компании (уже находящихся на территории РФ) НДС нужно уплатить при переходе права собственности на вагоны. Налоговую базу по НДС нужно определить на дату принятия вагонов к учету на счете 08 (п. 14 Приложения № 18).

Покупатель платит НДС не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров в ИФНС по месту своей регистрации (п. 4 ст. 72 Договор о ЕАЭС от 24.04.2014 и п. 13 и п. 19 Приложения № 18).

К 20-му числу нужно представить в налоговый орган Декларацию о ввозе товаров из стран ЕАЭС (п. 20 Приложения № 18). В отличие от Грузовой таможенной декларации, которая подается на таможне по каждому факту импорта товаров, эту Декларацию нужно подавать в течение 20 дней по окончании отчетного периода.

Отчетным периодом являются те месяцы, в которых организация принимает к учету ввезенные товары. Если товары ввезены и приняты к учету в августе, то подавать Декларацию нужно не позднее 20 сентября.

Форма Декларации и электронный формат ее представления утверждены Приказом ФНС России от 27.09.2017 № СА-7-3/765@ «Об утверждении формы и формата представления налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств-членов Евразийского экономического союза в электронной форме и порядка ее заполнения».

Вместе с Декларацией импортер представляет в ИФНС документы, предусмотренные пунктом 20 Приложения № 18:

- Заявление о ввозе товаров и уплате косвенных налогов.

Форма и Правила заполнения заявления о ввозе товаров и уплате косвенных налогов содержатся в Протоколе от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Сформировать файл заявления для подачи в электронном виде можно с помощью программы, размещенной на сайте ФНС .

Заявление можно подать двумя способами:

- Или на бумажном носителе (в четырех экземплярах) и в электронном виде

- Или только в электронном виде с усиленной квалифицированной электронной подписью

Представлять Заявление на бумажном носителе не нужно в случае представления заявления в электронном виде с электронно-цифровой подписью по телекоммуникационным каналам связи (подп. 1 п. 20 Приложения № 18, Письмо ФНС России от 01.07.2015 № ЗН-4-17/11507@).

Когда заявление представлено на бумажном носителе, то один экземпляр остается в налоговом органе, а три – возвращаются налогоплательщику с отметкой об уплате НДС в разделе 2 заявления. Два экземпляра налогоплательщик направляет продавцу, экспортировавшему товары.

Если заявление представлено в электронном виде с электронно-цифровой подписью, то налоговый орган в ответ направит электронный документ, подтверждающий факт уплаты НДС. В этом случае налогоплательщик пересылает копии своего заявления и документа, подтверждающего уплату НДС, полученного в налоговой, продавцу, который экспортировал товары (п. 6 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов).

- Копии документов, подтверждающих приобретение и ввоз товара.

Такими документами являются договор или контракт, на основании которого приобретаются вагоны, копии актов приема-передачи железнодорожного подвижного состава, счета-фактуры, если их выставит казахский продавец вагонов, копии технических паспортов вагонов, накладные и т.п.

Документы можно передать в электронном виде, если их форматы для электронной передачи утверждены ФНС (п. 20 Протокола о взимании косвенных налогов).

Такой xml-формат установлен, например, для документа о передаче товаров при торговых операциях (Приказом ФНС России от 30.11.2015 № ММВ-7-10/551@).

Если документ составлен в электронном виде, но не по установленным форматам, его все равно придется представить на бумажном носителе в виде заверенной налогоплательщиком копии (Письмо ФНС России от 20.02.2018 № ЕД-4-15/3372)

- Банковская выписка, подтверждающая факт уплаты НДС при импорте.

При наличии переплаты налогов либо сумм НДС, подлежащих возврату (зачету), не представляется выписка банка (ее копия), подтверждающая фактическую уплату косвенных налогов по импортированным товарам.

Копия документа, представляемого на бумаге, заверяется подписью руководителя (п. 2 ст. 93, п. 5 ст. 93.1 НК РФ). Если документ многостраничный, то можно либо заверить отдельно каждую страницу, либо прошить все страницы одного документа, пронумеровать их и заверить всю подшивку. Но нельзя сшивать вместе и заверять пачку разных документов (Письма Минфина России от 29.10.2014 № 03-02-07/1/54849, от 29.10.2015 № 03-02-РЗ/62336, ФНС России от 13.09.2012 № АС-4-2/15309@, от 02.10.2012 № АС-4-2/16459).

Если не представить комплект документов вместе с Декларацией, то могут оштрафовать на 200 рублей за каждый непредставленный вовремя документ (ст. 126 НК РФ).

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

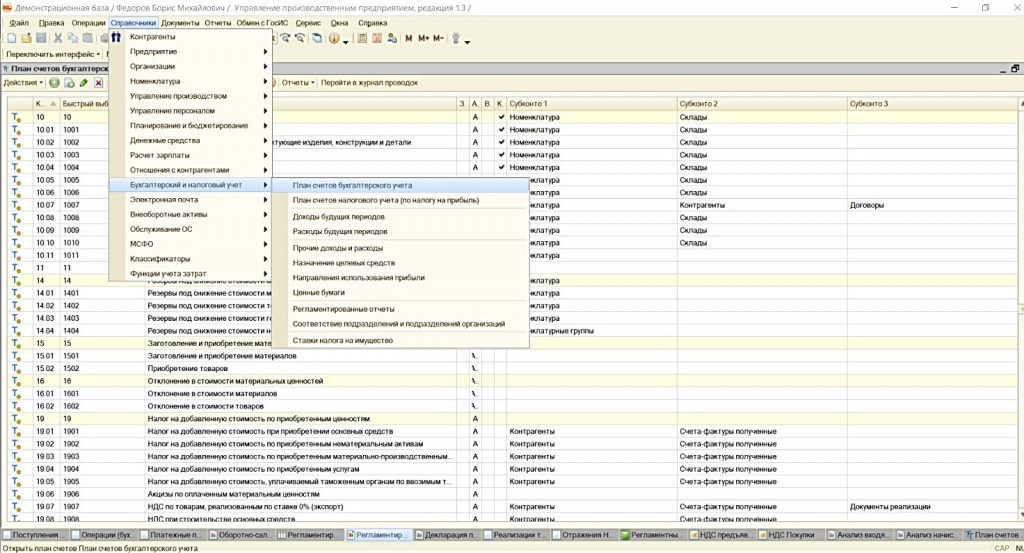

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

Копированием счета 19.05 создать счет 19.10:

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

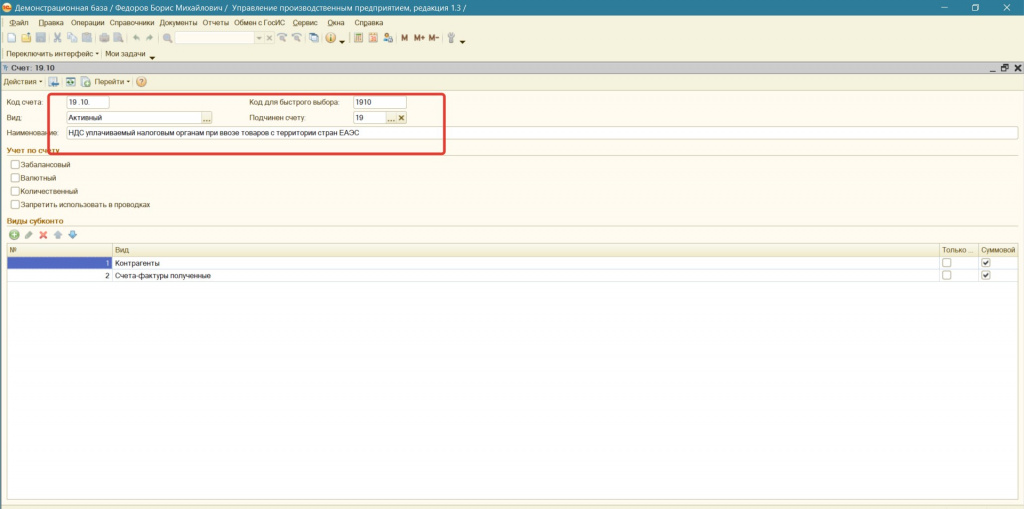

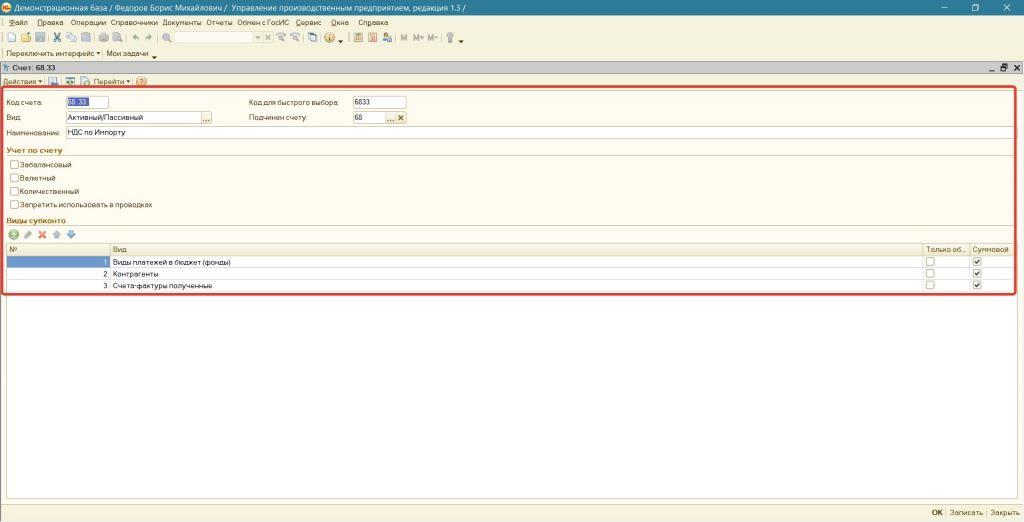

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

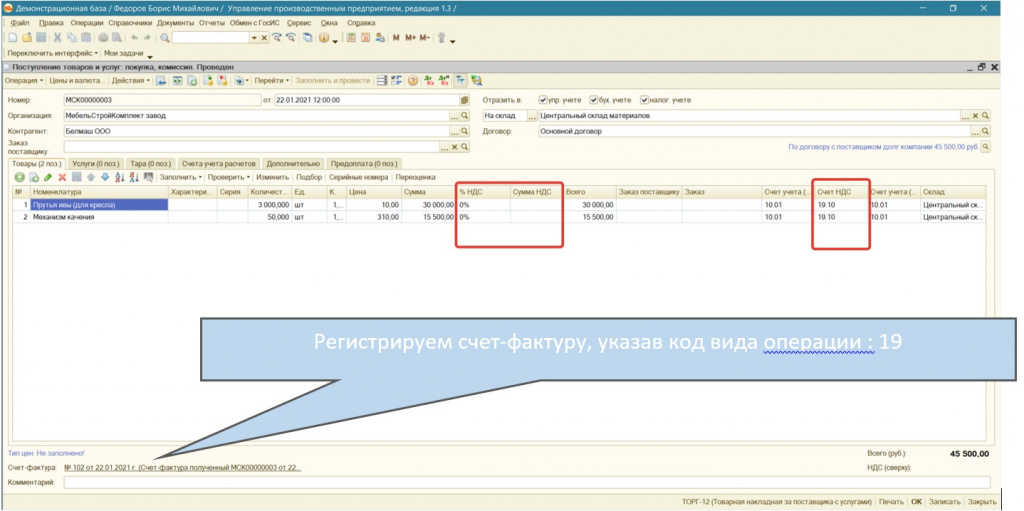

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

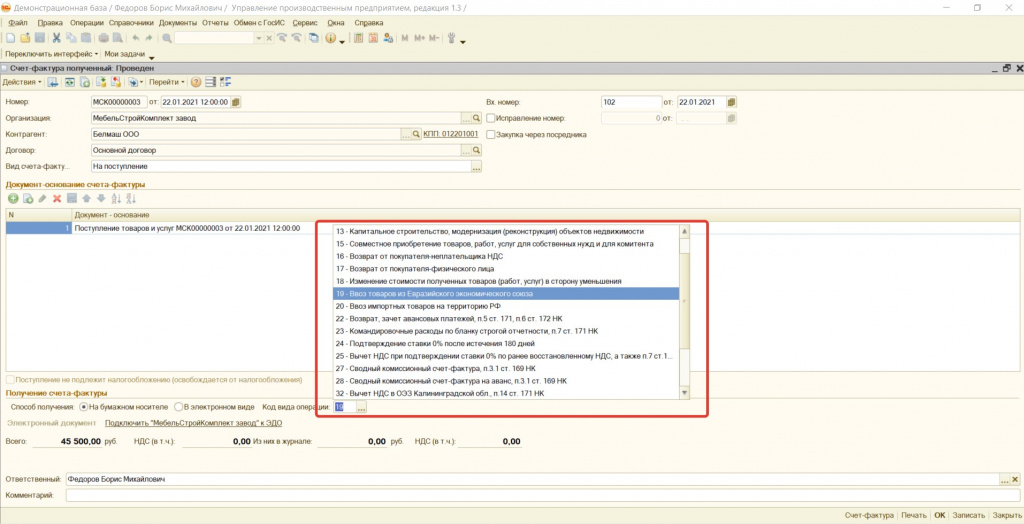

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

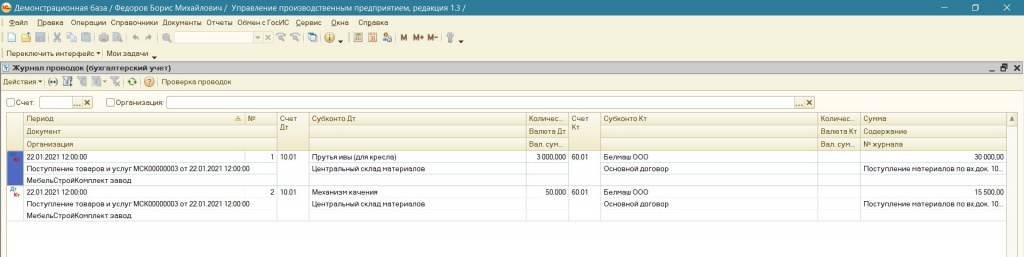

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

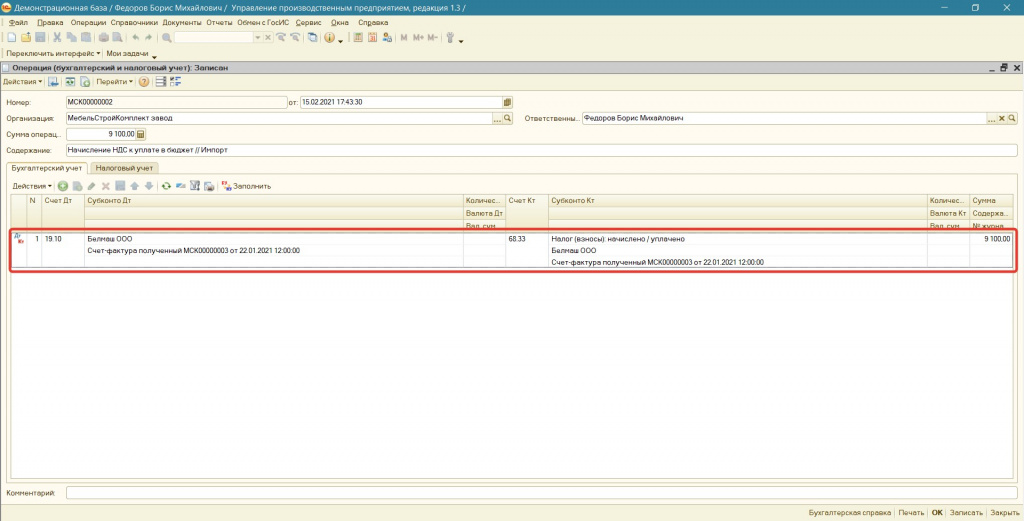

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

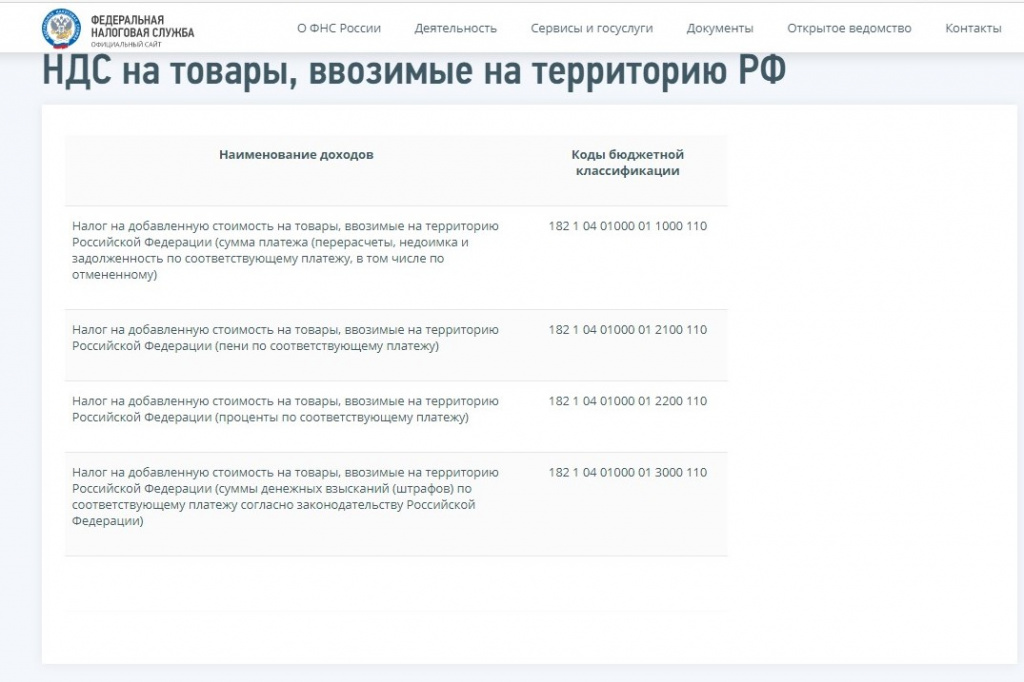

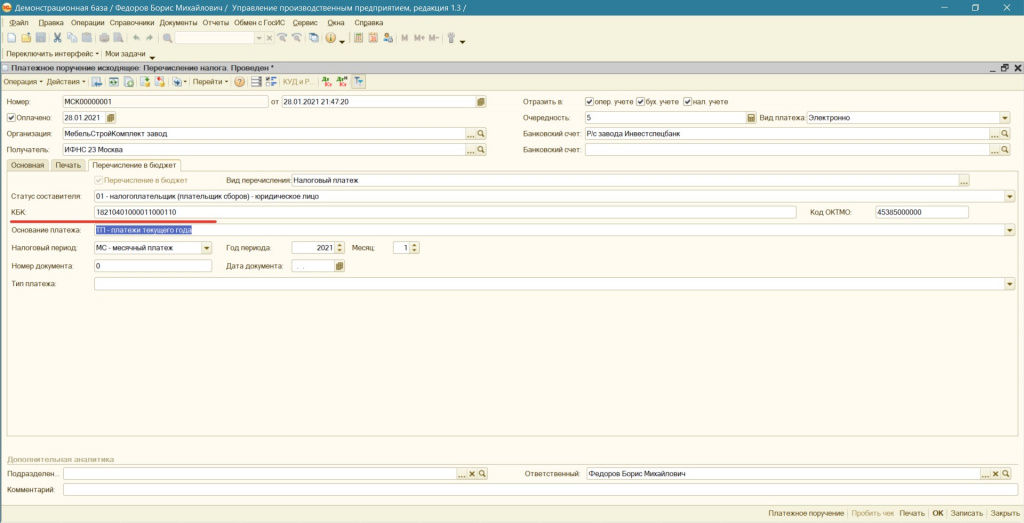

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

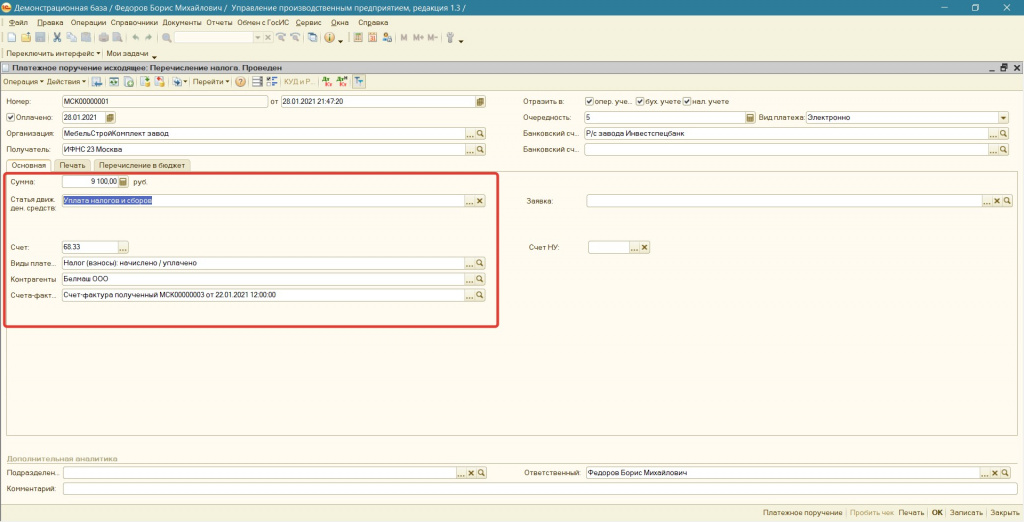

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

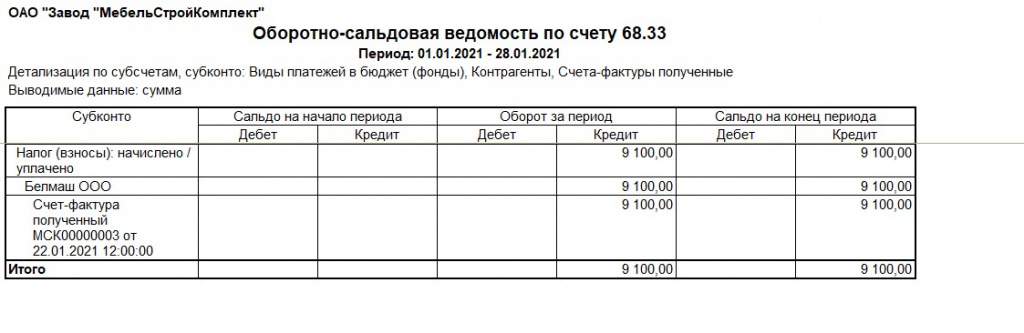

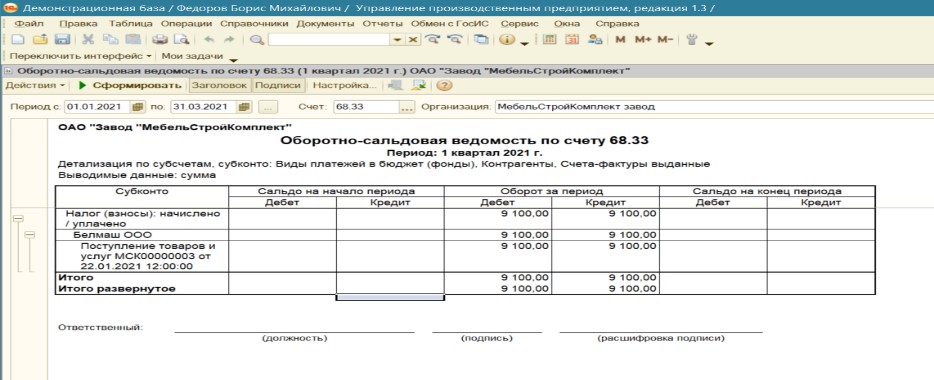

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

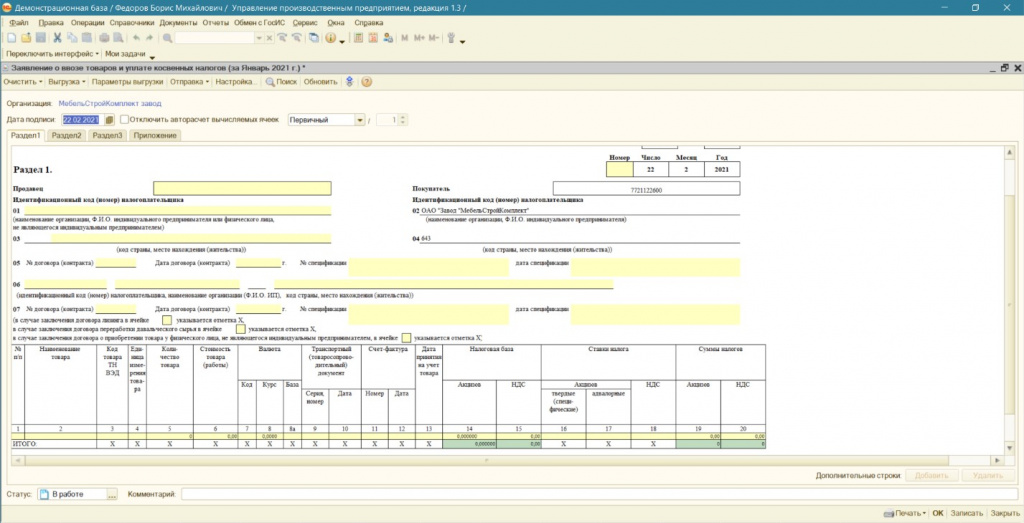

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

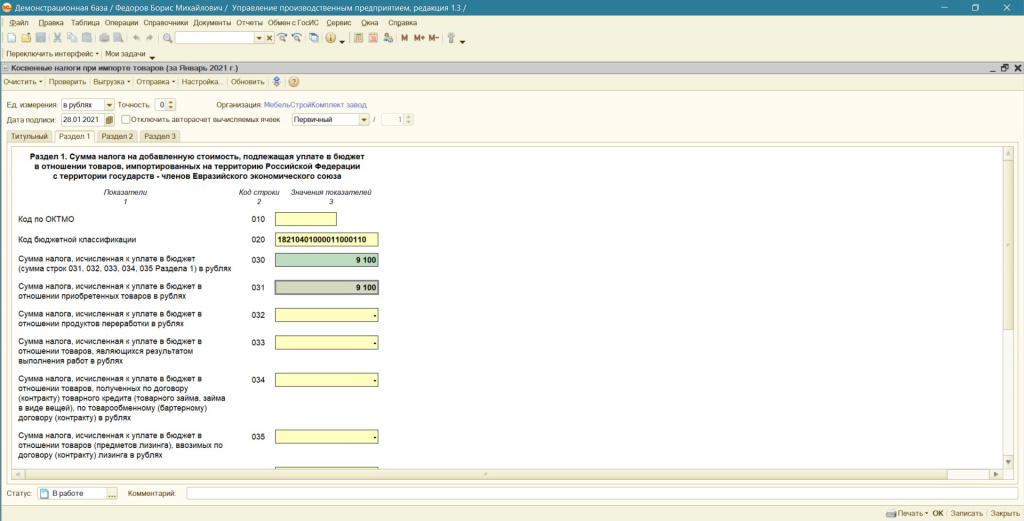

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

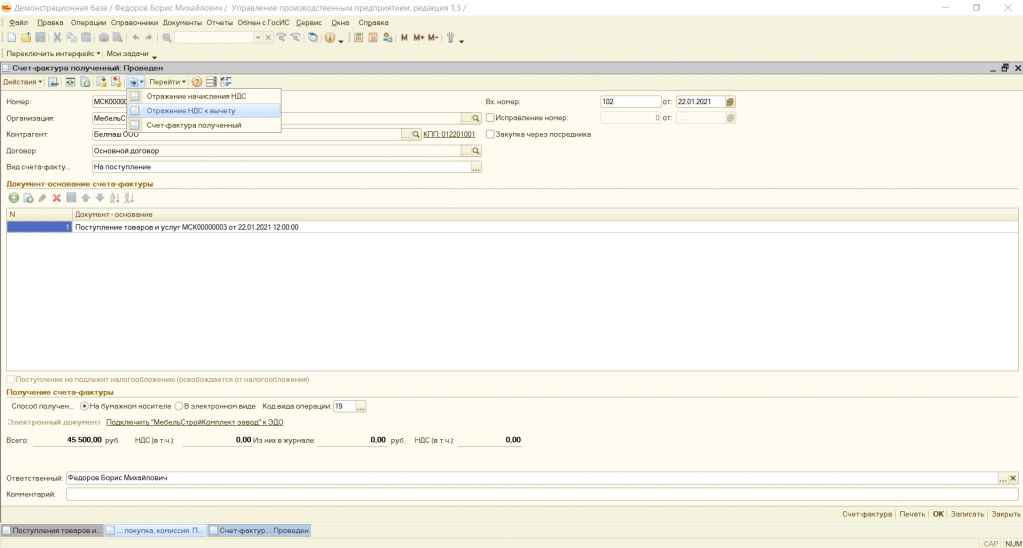

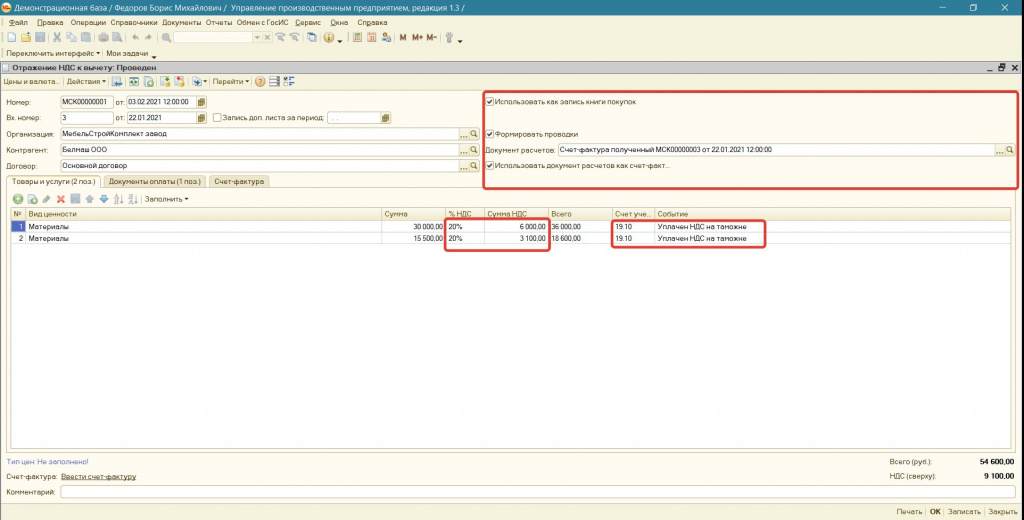

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

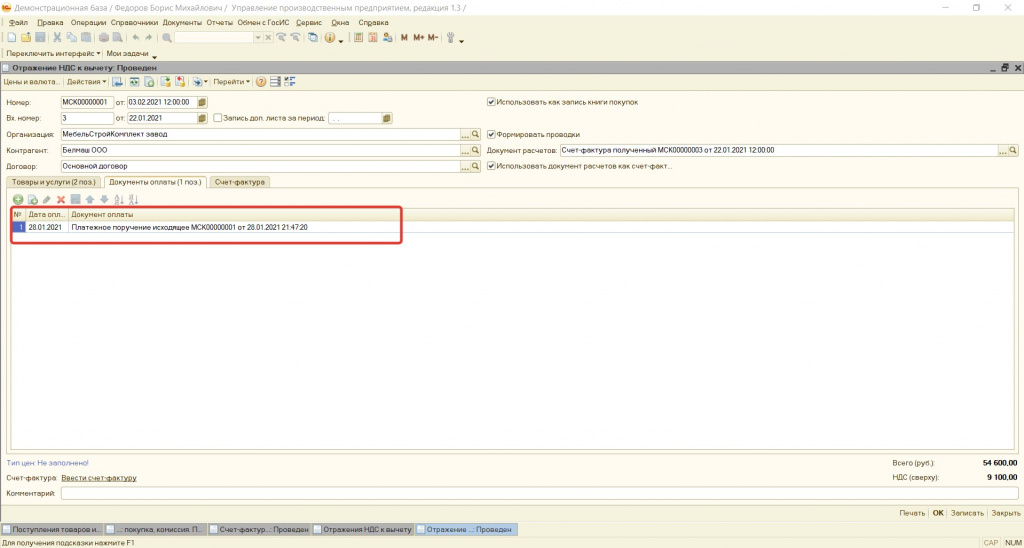

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

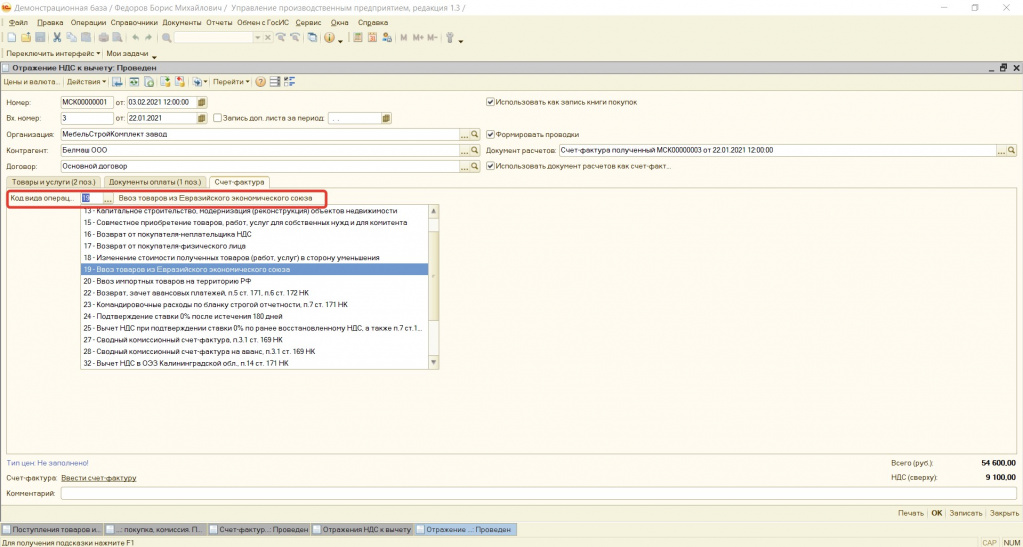

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

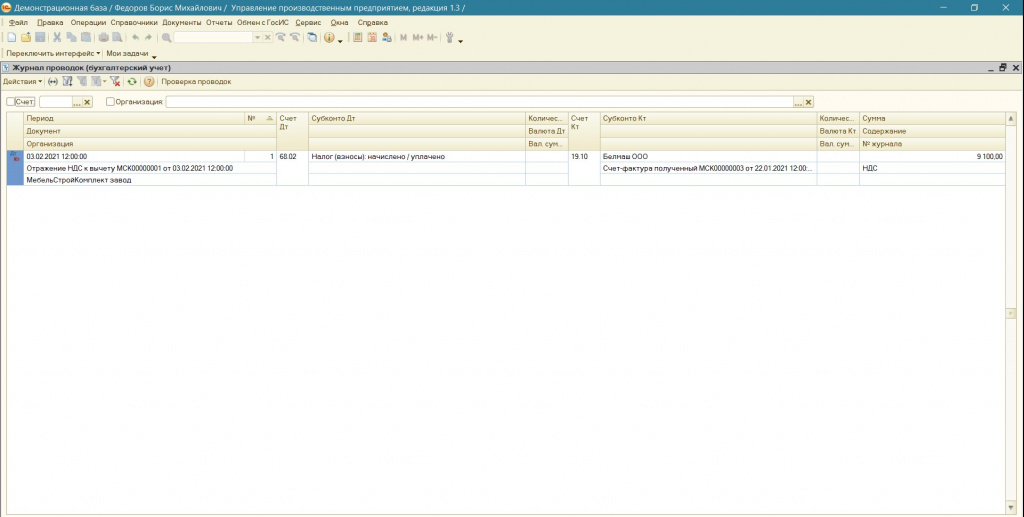

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

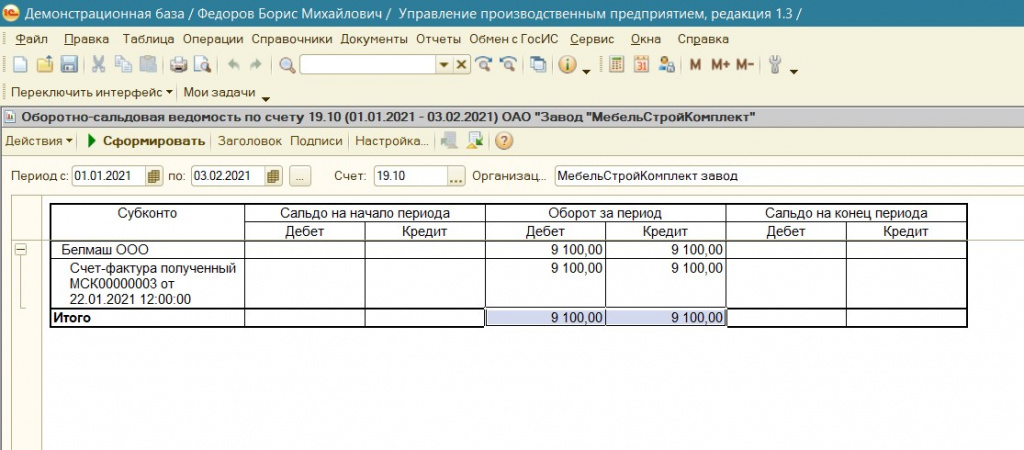

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

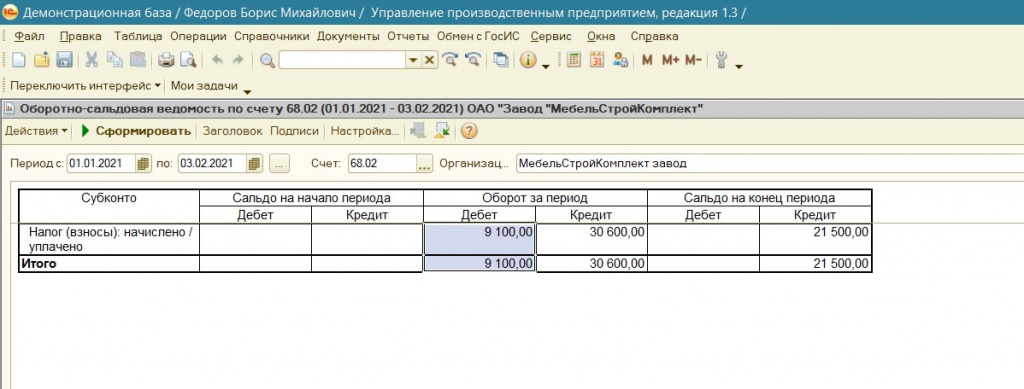

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

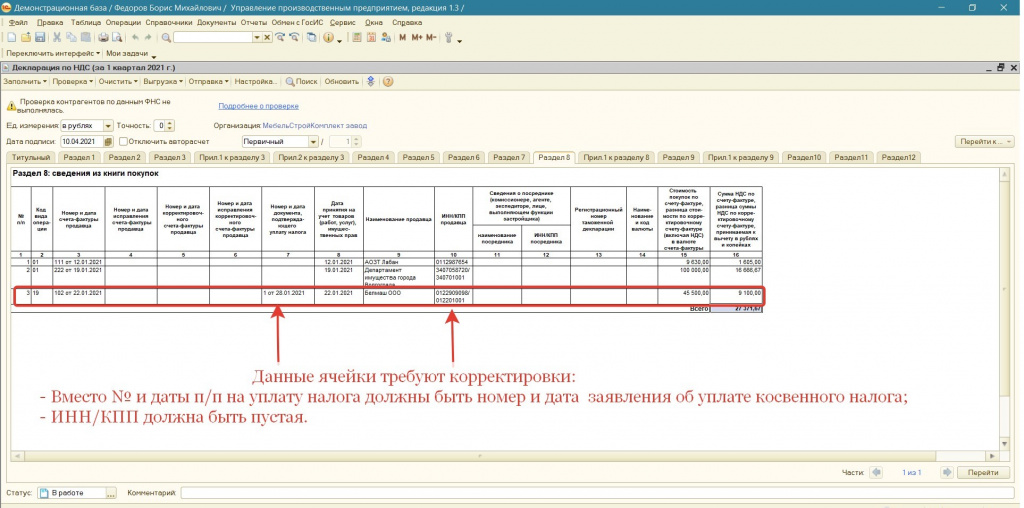

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

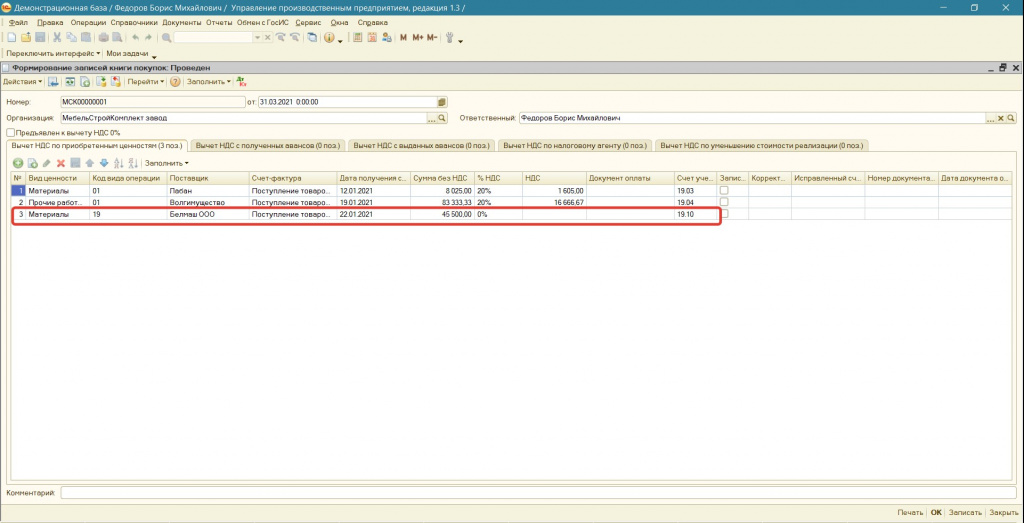

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

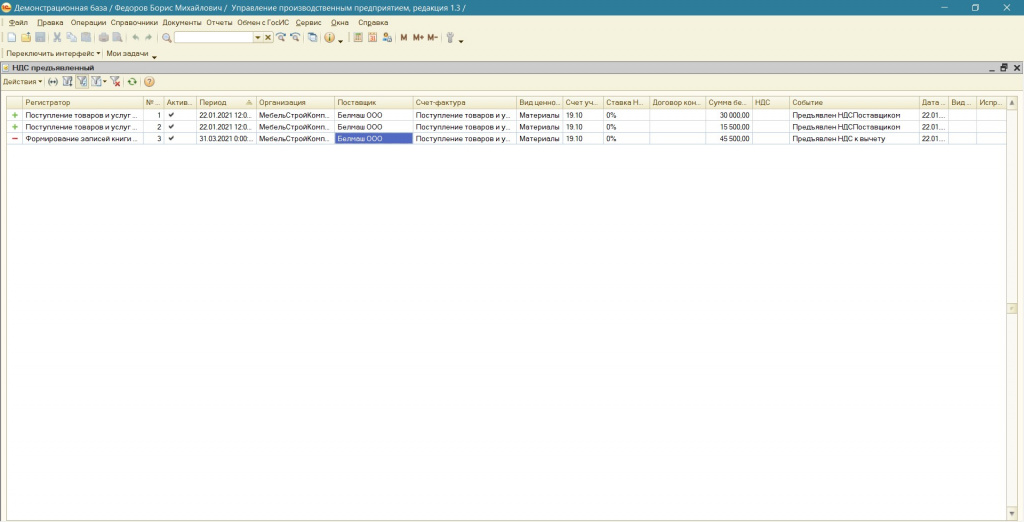

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

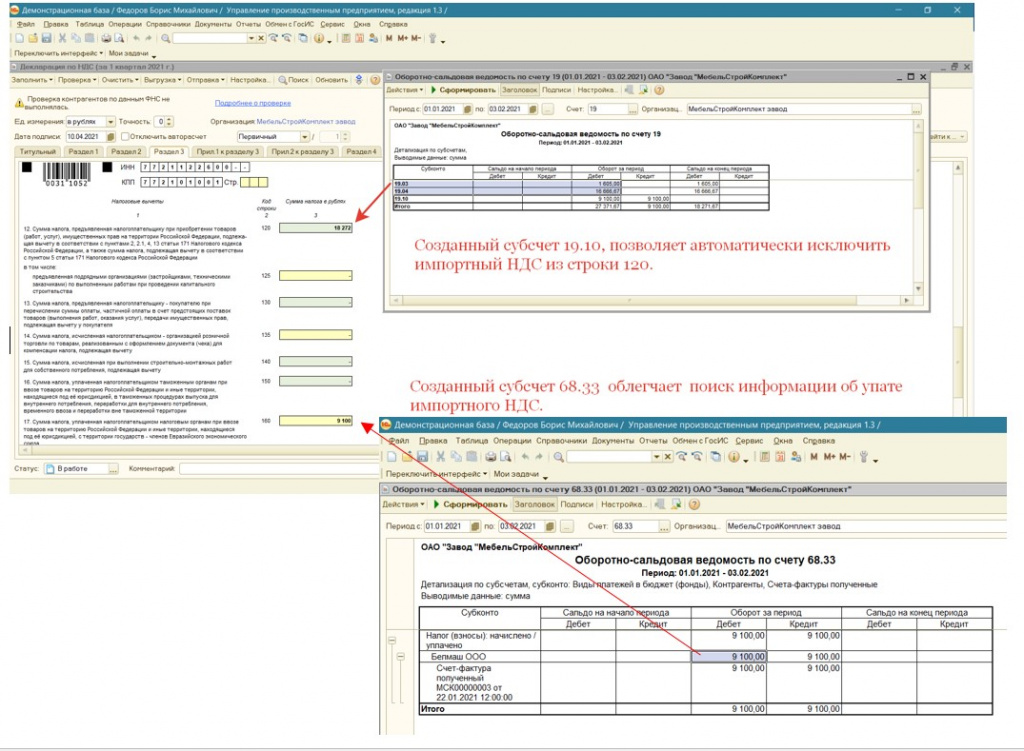

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

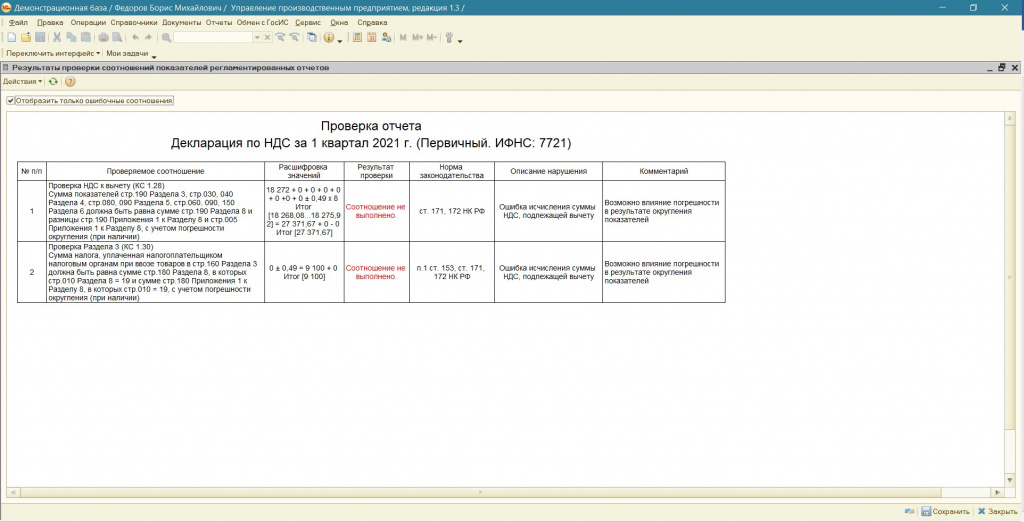

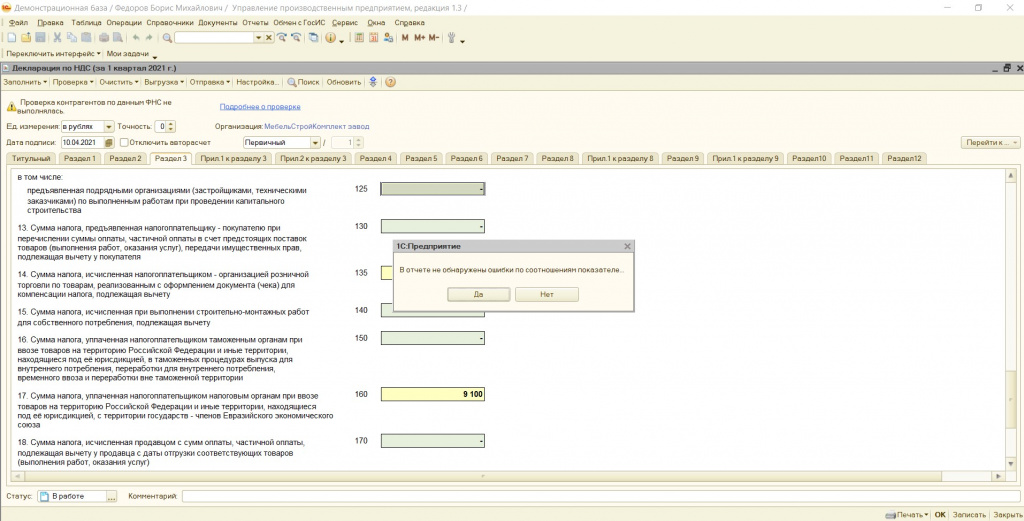

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

Читайте также: