О налогах не договариваются

Опубликовано: 15.05.2024

ФНС выпустила письмо от 10.03.2021 № БВ-4-7/3060@, в котором разъяснила инспекциям, как применять ст. 54.1 НК РФ в борьбе с уклонением от уплаты налогов. Мы подготовили разбор этих рекомендаций и расскажем, что может вызвать вопросы со стороны налоговой, а что законно и не должно приводить к доначислениям.

Когда применяется ст. 54.1 НК РФ

Статья 54.1 НК РФ называется «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». По мнению ФНС, её основная цель — противодействовать налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счёт уклонения от уплаты налогов.

Такими злоупотреблениями могут быть незаконные уменьшения как налоговой базы, так и суммы самого налога. Но причина всегда в том, что налогоплательщик исказил сведения о фактах хозяйственной жизни или объектах налогообложения. Такое искажение может быть трёх видов:

- Скрыли реальные операции. Например, не отразили в составе основных средств фактически используемую недвижимость, в частности под предлогом «недостроя».

- Отразили ложные показатели по реальным операциям. Например, исказили данные о производимой продукции, чтобы сделать её неподакцизной, или параметры деятельности, чтобы снизить показатель потенциально возможного дохода. Дробление бизнеса тоже попадает в эту группу.

- Отразили фиктивные операции, которых не было на самом деле. Здесь речь в том числе об использовании фиктивных контрагентов, о которых мы поговорим ниже.

Посмотрите на свою компанию глазами налоговой и оцените вероятность выездной проверки

Для каждого вида злоупотреблений в письме есть правила, по которым налоговики должны доначислять налоги.

Так, фиктивные операции вообще не будут учитывать в целях налогообложения. Все расходы и вычеты по ним «снимут» в полном размере. В остальных случаях инспекторы должны выявить истинный экономический смысл операции и доначислить налоги так, как если бы налогоплательщик не допускал нарушений.

Как выявляют сделки с фиктивными контрагентами

Одно из основных условий, которое даёт налогоплательщику право учесть расходы и использовать вычеты — исполнение обязательств по сделке надлежащим лицом (п. 2 ст. 54.1 НК РФ). Это означает, что обязательства должна выполнять сторона договора или лицо, на которое эта обязанность возложена.

Цель этого положения — борьба с использованием документов, составленных от лица фиктивных контрагентов. Это компании, которые работают только «на бумаге», не ведут деятельности и не выполняют в сделке реальных функций, а нужны только для оформления от их имени соответствующих документов. В письме такие компании называют «техническими».

Чтобы квалифицировать сделку как фиктивную и доначислить по ней налоги, инспекторы доказывают, что контрагент относится к «техническим» компаниям, а налогоплательщик должен был знать об этом, но не проявил должной осмотрительности.

Доказывают, что контрагент — техническая компания

Налоговики должны сами доказать, что документы составлены не реальным, а техническим контрагентом. В письме отмечают, что для этого не хватит заключения эксперта-почерковеда о том, что документы подписаны неустановленными лицами, или протокола допроса тех, кто их подписал. Чтобы закрепить факт участия в сделке «технической» компании, нужно найти сразу несколько косвенных доказательств:

- нет признаков, которые подтверждали бы реальную экономическую деятельность контрагента: отсутствует персонал, сайт, информация о деятельности компании и т.п.;

- нет условий для исполнения обязательств: персонала, основных средств, активов, складских помещений, транспортных средств, обязательных разрешений и лицензий и т.п.;

- «техническое» лицо не могло осуществить операцию с учётом времени, места нахождения и объёма необходимых ресурсов;

- расходы по счёту не соответствуют виду деятельности, по которому совершены спорные операции;

- поведение участников сделки при заключении договора и принятии исполнения по нему отличалось от общепринятого;

- документооборот по сделке был нетипичным, а документы заполнены с недочетами или не полностью, в них есть ошибки, которые связаны с формальным подходом (в т. ч. их составлением до операции) и тем, что стороны не планируют как-то защищать свои права (обращаться в суд, подавать претензии и т.п.);

- в договорах есть условия, отличающиеся от обычных, например, длительные отсрочки платежа, санкции, размер которых намного меньше или больше ущерба от нарушения;

- цены по договору существенно ниже или выше рыночных;

- нет документов, которые должны быть исходя из характера исполнения, например, при договоре строительного подряда отсутствует акт о передаче подрядчику стройплощадки;

- нет оплаты;

- в расчётах использованы неликвидные активы: небанковские вексели, права требования к третьему лицу и пр.;

- не приняты меры по защите нарушенных права — отсутствуют претензии, заявления об отказе от договора, обращения в суд;

- обналичивание денег и их использование на нужды налогоплательщика, его учредителей, должностных или иначе связанных с ним лиц;

- деньги, перечисленные «техническому» контрагенту, возвращаются налогоплательщику или связанным с ним лицам;

- печати и документация контрагента на территории налогоплательщика.

По мнению ФНС, у налоговых органов есть все полномочия, чтобы выявить эти обстоятельства. Нужно лишь правильно их использовать и получать от всех участников договора пояснения. При этом налоговикам рекомендовано не ограничиваться формальным набором вопросов, а детально выяснять полномочия, функциональные и должностные обязанности каждого опрашиваемого. И во всех нюансах изучать обстоятельства сделки.

Помимо этого, инспекторам «на местах» рекомендовано проводить осмотры территорий и помещений, а также использовать своё право проводить инвентаризацию имущества и применять её результаты для анализа и воссоздания полного баланса предприятия (товарного баланса, складского учёта и т.п.).

Доказывают, что налогоплательщик не проявил осмотрительность

Если участие «технического» контрагента доказано, инспекторы должны подтвердить, что налогоплательщик не мог не знать о характере деятельности контрагента и хотел уклониться от налогов.

Основное доказательство в таком случае — прямой контакт налогоплательщика с исполнителем по сделке. Например, переговоры и деловая переписка с обсуждением условий сделки, обеспечения, гарантий. Если такого контакта не было, налоговики проверят, проявил ли налогоплательщик должную осмотрительность, когда выбирал контрагента и заключал договор.

ИФНС вправе проводить доначисления, если установлены следующие факты:

- налогоплательщик не знал о фактическом местонахождении контрагента, его производственных, складских и иных площадей;

- налогоплательщик не пытался получить информацию о контрагенте: у него нет копий документов, подтверждающих направление запросов;

- налогоплательщик не анализировал открытые данные о контрагенте;

- у налогоплательщика нет информации о том, как и почему был выбран контрагент, заключена сделка;

- нет реального взаимодействия с руководителем, должностными лицами, ответственными сотрудниками контрагента при обсуждении условий и подписании договора;

- отсутствуют документы, подтверждающие полномочия участников сделки со стороны контрагента;

- у налогоплательщика нет информации о том, как он узнал о существовании контрагента (реклама в СМИ, сайт, рекомендации).

Доначисляют налоги

Когда налоговики доказали, что в сделке участвовал фиктивный контрагент, а налогоплательщик не мог не знать об этом, они вправе доначислить налоги.

Как правило, саму сделку налоговая не оспаривает — товар получен, работы выполнены, услуги оказаны, но все это делала не «техническая» компания, а кто-то другой. В таком случае все расходы и вычеты по фиктивному контрагенту снимают и заменяют на таковые по реальному исполнителю. Но только при условии, что налогоплательщик сам предоставит информацию о фактическом контрагенте и все документы. Иначе ни вычеты, ни расходы расчётным путем ИФНС определять не будет.

Единственное исключение — когда сам факт расходов налоговая тоже не оспаривает. В этом случае инспекция применит расчётный способ, но только в отношении налога на доходы (налог на прибыль, НДФЛ, УСН, ЕСХН). Вычеты по НДС и в этом случае будут сняты полностью.

Деловая цель и дробление бизнеса

Ещё одно условие, которое должно выполняться для учёта расходов и применения вычетов: целью операции не должна быть только налоговая выгода.

Проверять это предлагают с помощью «экспресс-теста». Его будут проводить по каждой отдельной операции в совокупности сделок, которые все вместе привели к достижению деловой цели. Тут налоговикам надо будет ответить на вопрос, совершил бы налогоплательщик эту операцию, если бы не было остальных сделок, и не была ли её основной целью налоговая выгода. При этом невыгодность сделки для налогоплательщика саму по себе нельзя приравнять к отсутствию деловой цели.

Если результат «экспресс-теста» отрицательный, то налоговой нужно будет дополнительно доказать, что конечная деловая цель могла быть достигнута без спорной операции.

Все эти положения применяются и к дроблению бизнеса, которое можно назвать частным случаем операций без деловой цели с элементами «технических» компаний. Дополнительные критерии, которые позволяют ИФНС установить, что речь идёт о дроблении:

- одни и те же работники и ресурсы;

- тесное взаимодействие всех участников схемы;

- разные, но неразрывно связанные направления деятельности, которые составляют единый производственный процесс для достижения общего результата.

При доначислении налогов в связи с дроблением налоговикам рекомендовано выявлять действительные налоговые обязательства налогоплательщика. Это значит, что будут учитываться не только вменяемые ему доходы, но и соответствующие расходы, вычеты по НДС, а также суммы уже уплаченных налогов.

Переквалификация сделок

Авторы письма отдельно остановились на переквалификации сделок и операций. ФНС предостерегает инспекторов «на местах» от подмены понятий.

То, что аналогичный результат можно было получить с помощью других сделок или операций — не основание для переквалификации, даже если есть налоговая экономия (п. 3 ст. 54.1 НК РФ). По мнению ФНС, налогоплательщики вправе сами выбрать способ достижения результата с учётом налоговых последствий. Главное, чтобы у этого способа был экономический смысл и не было признаков искусственности.

Чем опасны фиктивные сделки

НДС-разрывы

ФНС обращает внимание инспекторов на то, что нельзя снимать вычеты только из-за того, что контрагент не заплатил налоги. Это возможно, только если получится доказать, что налогоплательщик знал о нарушениях, допущенных контрагентом, и получил от этого выгоду.

Сверяйте счета-фактуры с контрагентами и находите расхождения до налоговой

При этом знать о таких нарушениях налогоплательщик может не только при взаимозависимости и иной подконтрольности. Аналогичные выводы инспекторы сделают и если выявят, что стороны согласовали эти действия и намеренно допустили разрыв.

- Что можно узнать о контрагенте из арбитражных дел и бухотчётности

- Допросы, осмотры, требования: права бухгалтера

- Новый регламент проверок деклараций по НДС: что о нем нужно знать?

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Налоговая оговорка — это несколько пунктов, которые прописываются в договоре между компаниями. Налоговая оговорка — это своего рода страховка для компании от недобросовестности контрагента или, скорее, от претензий налоговой по этому контрагенту.

Суть налоговой оговорки — если налоговая заявляет компании «Ромашка», что её контрагент компания «Василёк» — недобросовестный контрагент и рекомендует Ромашке доплатить налог, пени и штрафы, то Ромашка платит эти деньги в бюджет и тут же взыскивает их в качестве возмещения ущерба с Василька. Таким образом, Ромашка ничем не рискует.

Налоговая инспекция стала настойчиво рекомендовать компаниям использовать налоговую оговорку. Мы видим в этом очень тревожный знак и прямое нарушение прав бизнеса.

Навязанная налоговая оговорка работает так

Итак, компания включает налоговую оговорку в договор со своим контрагентом. Контрагент «зеркально» включает оговорку в договор со следующим контрагентом. Таким образом, налоговая оговорка появляется в договорах всей цепочки контрагентов. Что дальше?

Налоговая нашла разрыв в уплате НДС в цепочке. Далее налоговая определяет (или «назначает») выгодоприобретателя этой схемы по неуплате налогов — первую компанию (заказчика) в цепочке контрагентов. Инспектор вызывают к себе директора компании на комиссию по легализации налоговой базы. И требуют заплатить за недобросовестного контрагента НДС и налог на прибыль.

И сама компания вроде бы ничем не рискует, она же прислушалась к налоговой и включила в договоры налоговую оговорку. Значит, уплатив доначисления, компания-первое-звено может взыскать эту сумму в бесспорном порядке с компании-второго-звена. А та — с третьего звена и так далее. До той несчастной компании, на которой порочная цепь навязанной налоговой оговорки прерывается.

Для чего это налоговой?

Налоговая оговорка позволяет инспекции быстро, без судов и других затруднений взыскать налог на прибыль и НДС. Ведь если бы оговорки не было, то налоговой пришлось бы устроить выездную налоговую проверку, в ходе которой доказывать что эта компания «выгодоприобретатель». После этого компания имела права оспорить результаты проверки инспекции в суд, который скорее всего признал бы решение инспекции о доначислении незаконным.

Но выездная налоговая проверка, а затем вступление в силу решения инспекции о привлечении к налоговой ответственности — это долгий процесс, который занимает примерно полтора-два года. Да и ресурсов для проверки каждого «выгодоприобретателя» у инспекции не хватает. Поэтому и был найден такой «интересный» способ понудить первую компанию в цепочке к доплате налогов.

Но главное гадство назвязанной налоговой оговорки в другом.

Компания-поставщик (компания второго звена), с которой заказчик будет компенсировать свой ущерб, не сможет обжаловать это в суде, потому что… обжаловать по факту нечего.

Самое печальное, что компания, подписавшая налоговую оговорку со своим заказчиком, не сможет вернуть деньги, удержанные заказчиком в качестве налоговой оговорки.

Действительно, давайте подумаем, а какие у него основания? Обжаловать договор с заказчиком? Можно, но с вероятностью 99 % суд скажет, что компания подписала договор добровольно.

Обжаловать протокол заседания комиссии по легализации налоговой базы, в соответствии с которым налоговый орган рекомендовал его заказчику доплатить в бюджет налоги? Это невозможно по двум причинам:

- уже сложилась судебная практика, в соответствии с которой суды разъяснили, что на комиссиях даются только рекомендации, то есть это необязательные для исполнения предписание или решение; компания может не соглашаться на предложение инспекции доплатить налоги. Тот факт, что это предложение, от которого очень трудно отказаться, в судебных актах не указывается;

- комания-какое-то-звено-в-цепочке, с которой по факту взыскали деньги, просто не может обжаловать протокол инспекции, выданный в адрес компании-первого-звена. По мнению судов, этим протоколом не нарушается прав и интересов других компаний. Право на обращение в суд с имеет только компания, в адрес которой выдан этот протокол.

Вы почувствовали подлость схемы? Получается, что компания, с которой по цепочке взыскиваются деньги, вообще лишена возможности защищаться в суде. Протокол в соответствии с которым “выгодоприобретателю” рекомендовали доплатить налоги, она оспорить не вправе.

А подписав налоговую оговорку, она автоматически должна будет компенсировать как возмещение ущерба «выгодоприобретателю» все суммы, которые он по первому требованию налоговой заплатил в бюджет. Таким образом, контрагент не может возражать на протокол инспекции, оспорить его в суд, повлиять на необходимость уплаты по этому протоколу «выгодоприобретателем», и обязан автоматически возмещать заказчику «выгодоприобретателю» все суммы, которые он уплатит по рекомендации налогового органа.

Таким образом мы видим некий сговор налогового органа и организации-заказчика на верхнем уровне, который ставит компании нижестоящих уровней (в цепи) просто в безвыходное положение!

Законны ли такие рекомендации со стороны налоговой?

Мы считаем, что незаконны.

Это доказывает статья 421 Гражданского кодекса РФ. Юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена гражданским кодексом, законом или добровольно принятым обязательством.

Иными словами, никто не имеет права вмешиваться в договорные отношения двух компаний. В том числе и налоговая инспекция, даже если они называют это рекомендацией.

Кроме того, суды также считают, что подобная практика незаконна: есть Обзор судебной практики № 1 за 2017 год, утвержденной Президиумом Верховного Суда РФ 16.02.2017. В этом обзоре указано, что при отсутствии доказательств подконтрольности спорных контрагентов проверяемому налогоплательщику на последнего не могут быть возложены негативные последствия недобросовестности контрагентов второго и последующих звеньев цепочки перечисления денежных средств по выпискам банков (см., напр., Определении ВС РФ от 29.11.2016 № 305-КК16-10399 по делу А40-71125/2015, от 06.02.2017 № 305-КК16-14921 по делу № А40-120736/2015).

Что делать, если налоговая пытается навязать вам использование налоговой оговорки?

Откажитесь. Направьте в налоговую/вашему заказчику письмо, в котором вы обоснуете причину отказа, со ссылками на закон, судебную практику и позицию самой ФНС.

Наш образец ответа на налоговую оговорку

Аргументационная часть письма:

«Рассмотрев Ваше предложение о предоставлении нашей организацией бессрочного согласия на включение в действующий договор «Транспортной экспедиции» от __.__.____ г. № __ условий о налоговой оговорке, вынуждены ответить отказом в связи со следующим.

В соответствии со ст. 421 Гражданского кодекса РФ юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена гражданским кодексом, законом или добровольно принятым обязательством.

Письмо ___________________________________________________ от __.__._____ г. № ________ не является ни законом, ни иным правовым актом, однако предлагает изменить условия действующего договора, ухудшив его существенные условия для обеих сторон.

В соответствии со ст. 2 Гражданского кодекса РФ, нормы гражданского законодательства не подлежат применению к отношениям, основанным на властном подчинении одной стороны другой.

Содержание же изложенной налоговой оговорки в анализируемом дополнительном соглашении направлено на взаимоотношения сторон по гражданско-правовому договору, где одна сторона переносит ответственность с себя на более слабого участника, при этом, исключая его возможность оспорить незаконный акт государственного органа в случае привлечения заказчика (клиента) к налоговой ответственности. При этом, текст дополнительного соглашения не ставит возмещение убытков в зависимость от обжалования решения налогового органа в суде.

В связи с изложенным полагаем, что основанием для возмещения перевозчиком убытков, причиненных заказчику привлечением его к налоговой ответственности по операциям с перевозчиком, может быть только решение суда апелляционной / кассационной инстанции, в соответствии с которыми акт налогового органа будет считаться вступившим в законную силу и при этом, будут исчерпаны судебные механизмы обжалования решения налогового органа.

Использование вышеуказанного условия, при заключении комментируемого дополнительного соглашения, позволит перевозчику защитить себя от необоснованного взыскания убытков, в том числе в результате незаконного привлечения заказчика к налоговой ответственности, при отсутствия вины последнего.

Данный подход полностью согласуется с позицией Верховного Суда РФ, изложенной в Обзоре судебной практики № 1 за 2017 год, утвержденной Президиумом Верховного Суда РФ 16.02.2017, в котором указано, что при отсутствии доказательств подконтрольности спорных контрагентов проверяемому налогоплательщику на последнего не могут быть возложены негативные последствия недобросовестности контрагентов второго и последующих звеньев цепочки перечисления денежных средств по выпискам банков (см., напр., Определении ВС РФ от 29.11.2016 № 305-КК16-10399 по делу А40-71125/2015, от 06.02.2017 № 305-КК16-14921 по делу № А40-120736/2015).

Как следует из актуальной практики взаимоотношений с налоговыми органами, инспекция в большинстве случаев некорректно подходит к выбору «выгодоприобретателя», необоснованно предъявляя претензии добросовестным налогоплательщикам.

В свою очередь, наша организация обязуется оказывать Вам всяческую поддержку и помощь в случае проведения налоговым органом каких-либо проверок/запросов в отношении вашей компании».

Выводы

Предложение инспекции подписать налоговую оговорку — это способ без суда и следствия, легко и быстро взыскать деньги с вашей компании.

Налоговая оговорка лишает вас права на обращение в суд или в налоговый орган с доказательствами что вы не участник «схемы по уклонению от уплаты налогов».

Рекомендации налоговиков о включении налоговой оговорки в договора, не является руководством к действию. Вы имеете полное право отказаться от этой идеи.

Свобода договора один из фундаментальных принципов гражданского права. Так, согласно п. 1 ст. 1 Гражданского кодекса Российской Федерации свобода договора является одним из основных начал гражданского законодательства. При отсутствии и несоблюдении данного принципа невозможно полноценное становление, укрепление и развитие нормальных рыночных отношений.

Как известно статьей 421 Гражданского кодекса Российской Федерации закреплен принцип свободы договора. Это означает, каждая сторона договора, во-первых, вправе заключать договоры с любым контрагентом, во-вторых, стороны вправе добровольно включить в договор любые условия по своему усмотрению, в-третьих, стороны вправе избрать любую форму или тип договора. Исключение из этого правила составляют случаи, когда такие условия предписаны законодательством Российской Федерации.

Как мы понимаем, принцип свободы договора все-таки не безграничен и такая свобода имеет определенные рамки. Например, в силу статьи 422 Гражданского кодекса Российской Федерации включаемые в договор условия, безусловно, не должны противоречить законодательству и должны соответствовать обязательным правилам, установленным законам и иными правовыми актами, действующими в момент заключения такого договора.

Ограничение свободы договора

Свобода договора ограничена как нормами Гражданского кодекса Российской Федерации, так и других законов, прежде всего Федеральным законом от 26 июля 2006 г. N 135-ФЗ «О защите конкуренции» и Федеральным законом от 17 августа 1995 г. N 147-ФЗ «О естественных монополиях».

Например, Гражданский кодекс Российской Федерации устанавливает определенные обязательные условия, которые должны содержаться в том или ином виде договора. Иными словами, каждый договор должен содержать определенный набор атрибутов и условий, которые предписаны законом. Такие условия могут касаться как отдельных разновидностей договоров (коммерческой концессии, ренты, подряда и т.п.), так и целого класса договоров, например, публичных, присоединения.

Вышеуказанное соотносится также и с позицией Конституционного суда Российской Федерации, выраженной в Постановлении Конституционного Суда РФ от 23 февраля 1999 г. N 4-П. Конституционный суд РФ указал, что в качестве способов ограничения конституционной свободы договора на основании федерального закона предусмотрены, в частности, институт публичного договора, исключающего право коммерческой организации отказаться от заключения такого договора, кроме случаев, предусмотренных законом (статья 426 Гражданского кодекса РФ), а также институт договора присоединения, требующего от всех заключивших его клиентов-граждан присоединения к предложенному договору в целом (ст. 428 Гражданского кодекса РФ).

Наиболее характерными критериями для реализации принципа свободы договора являются заключенность и действительность договора. В силу п. 1 ст. 432 Гражданского кодекса Российской Федерации договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора. Под действительностью договора понимают несколько условий, к которым относятся: законность содержания договора, соблюдение предписанной законом формы, соответствие воли и волеизъявления, наличие определенного объема правосубъектности.

Могут ли стороны определять налоговые последствия сделки?

Вместе с тем возникает вопрос, возможно ли сторонам договора определять налоговые последствия такого договора. Например, пунктом 3 статьи 431.1 Гражданского кодекса Российской Федерации закреплена возможность предусмотреть последствия недействительности сделки. Положения Арбитражного процессуального кодекса Российской Федерации, Гражданского процессуального кодекса Российской Федерации также предусматривают возможность установления некоторых последствий, связанных с процессуальными действиями сторон в случае признания недействительности такой сделки.

Вместе с тем, правовая свобода сторон в данной ситуации не распространяется на публичные правоотношения. В частности, согласно п. 3 ст. 2 Гражданского кодекса Российской Федерации к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.

Аналогичная норма содержится и в пункте 3 статьи 431.1 Гражданского кодекса Российской Федерации, где указано, что соглашение сторон о применении частных последствий недействительности сделки не должно затрагивать интересов третьих лиц, а также нарушать публичных интересов.

Под публичными интересами, как известно, понимаются правоотношения, которые, во-первых, признаются государством, во-вторых, направлены на сохранение целостности государства и общества. Именно поэтому обязанность по уплате налогов находится в тесной взаимосвязи с публичными интересами.

Основная цель налоговых сборов обеспечение деятельности государства. Это также следует из определения, содержащегося в статье 8 Налогового кодекса Российской Федерации – налогом является обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Таким образом, взимание налогов – один из важнейших признаков государства и одновременно необходимое условие существование государства и общества в целом.

Аналогичной позиции придерживается и Конституционный суд Российской Федерации, который в Постановлении Конституционного Суда РФ от 11.11.1997 N 16-П указал, что налоговые платежи предназначены для обеспечения расходов публичной власти).

Кроме того, в Постановлении Конституционного Суда РФ от 17.12.1996 N 20-П «По делу о проверке конституционности пунктов 2 и 3 части первой статьи 11 Закона Российской Федерации от 24 июня 1993 года «О федеральных органах налоговой полиции» суд разъяснил, что в обязанности по уплате налогов воплощен публичный интерес всех членов общества.

Согласно статье 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. Таким образом, мы видим, насколько серьезное отношение показывает законодатель к обязанности по уплате налогов и сборов. Об этом, в частности, свидетельствует конституционное закрепление отношений по поводу установления и взимания налогов и сборов.

Налоговые последствия не могут зависеть от воли договаривающихся сторон и действуют в силу положений Налогового кодекса

Из вышеуказанного следует, что налоговые последствия не могут зависеть от воли договаривающихся сторон и действуют в силу положений Налогового кодекса Российской Федерации. Это также прослеживается в результате совокупного анализа положений Налогового кодекса Российской Федерации.

Согласно статьи ст. 44 Налогового кодекса Российской Федерации обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных Кодексом или иным актом законодательства о налогах и сборах. При этом согласно статьи 54 Налогового кодекса Российской Федерации налогоплательщики исчисляют налоговую базу на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. Таким образом, обязанность по уплате налогов законодательство связывает не с гражданско-правовыми сделками, а непосредственно с финансово-хозяйственными операциями, которые подлежат отражению в бухгалтерском учете.

Налоговые последствия влекут не сами гражданско-правовые сделки, а совершаемые в их исполнение финансово-хозяйственные операции

Аналогичный подход представлен в пункте 9 Информационного письма от 17 ноября 2011 г. N 148 Высший Арбитражный Суд РФ. Так, ВАС РФ указал, что по смыслу ст. 54 Налогового кодекса РФ налоговые последствия влекут не сами гражданско-правовые сделки, а совершаемые в их исполнение финансово-хозяйственные операции, отражаемые в бухгалтерском учете. При этом налогообложению подвергается финансовый результат, формируемый по итогам налогового (отчетного) периода на основе данных регистров бухгалтерского учета, в том числе по совокупности совершенных в этом периоде названных операций.

Таким образом, налоговые последствия, во-первых, не зависят от воли субъектов гражданских правоотношений, во-вторых, возникают в силу публично-правовых интересов, определенных налоговым законодательством, в-третьих, не могут изменяться напрямую в результате использования гражданско-правовых инструментов.

Вместе с тем, стороны при заключении сделок не лишены права использовать ту юридическую конструкцию, которая, по их мнению, наиболее отвечает сложившимся правоотношениям. При этом при дальнейшей оценке заключенного такими сторонами договора во внимание будут приниматься содержание договора и действительная воля сторон, исходя из чего уже будут применяться соответствующие положения законодательства.

Таким образом, хотя стороны напрямую не вправе изменять гражданско-правовые последствия, но могут делать это косвенно, осуществляя выбор наиболее подходящей для них формы и вида договора, что допускается в силу пунктов 2-4 статьи 421 Гражданского кодекса Российской Федерации.

При оценке налоговых последствий применяется принцип налоговой экономии

Данный принцип напрямую не закреплен законодательно, однако уже давно сформулирован в судебной практике и успешно применяется. В частности, в соответствии с п. 1 Постановления Пленума ВАС РФ от 12 октября 2006 г. N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности достоверны.

Таким образом, стороны договора могут избрать такую форму договора и такой способ сотрудничества, который позволит наиболее эффективно использовать финансовые ресурсы и в то же время обеспечит надлежащее исполнение обязательств, связанных с уплатой налогов.

При этом любой договор не должен противоречит принципу экономической обоснованности налога, любая операция должна быть документа подтверждена. Данный принцип закреплен в Налоговом кодексе Российской Федерации. Так, в силу пункта 3 статьи 3 Налогового кодекса Российской Федерации налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Однако при избрании необходимой формы сделки стороны должны вести себя добросовестно и проявить должную осмотрительность. Осмотрительность в этом случае также включает в себя и юридическую грамотность, поскольку избрание такой формы договора, которая повлечет возникновение убытков в будущем, будет зависеть от предварительного анализа судебной практики, связанной с налоговыми последствиями, возникающими при исполнении такого договора.

Налоговые органы имеют право по иному квлифицировать сделки, характер деятельности или статус налогоплательщика

Если форма сделки, исполняемой сторонами, не будет соответствовать фактическим отношениям, которые возникли между ними, то к такой сделке будут применяться те налоговые последствия, которые соотносятся с реальной волей сторон, существом и характером сделки. В соответствии со ст. 45 Налогового кодекса Российской Федерации налоговые органы имеют право иной юридической квалификации сделки, характера деятельности, статуса налогоплательщика.

Такая квалификация зачастую носит достаточно субъективный характер и конечное решение о том, какие налоговые последствия должны быть применены, всегда принимает судом. При этом в большинстве возникающих споров применяется уже сложившаяся судебная практика, которая и берется за основу.

Пытаясь избрать необходимые налоговые последствия гражданско-правовых договоров за счет реализации принципа свободы договора, следует учитывать, что такой способ налоговой оптимизации является наиболее спорным элементом налогового планирования, поскольку налоговый орган наделен правом переквалифицировать заключенный договор, доначислив причитающиеся налоги и сборы.

Свобода договора в то же время ограничивается и налоговыми рисками, в частности, в отношении цены договора. Согласно ст. 424 Гражданского кодекса Российской Федерации цена договора может быть ограничена только на основании закона. Налоговый кодекс Российской Федерации не содержит прямого указания на возможность ограничения цен, вместе с тем, цены по некоторым сделкам косвенно ограничиваются в результате закрепления в статье 40 Налогового кодекса Российской Федерации права на проверку применения цен по сделкам.

Должная осмотрительность при выборе контрагентов

Свобода договора также ограничивается требованием о проявлении должной осмотрительности при выборе контрагентов. В соответствии с пунктом 10 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» каждая сторона вправе заключать договор с любым лицом по своему усмотрению, однако отсутствие должной осмотрительности может повлечь наступление негативных правовых, в том числе и налоговых, последствий.

Таким образом можно говорить о том, что стороны хотя и свободны в выборе контрагентов, определении формы договора и включении необходимых условий в него, однако в силу положений налогового законодательства должны придерживаться определенных требований к совершаемых сделкам. Соблюдение таких требований хотя прямо и не предписано гражданским законодательством, однако необходимо для успешного осуществления предпринимательской деятельности. При этом стороны договора не вправе напрямую использовать свободу договора для изменения налоговых последствий, однако вместе с тем могут выбрать такую правовую конструкцию, которая будет в большей степени отвечать их экономическим интересам за счет снижения налоговой нагрузки.

Если статья была полезна для вас, подпишитесь на наши группы в соц. сетях и порекомендуйте Прайм лигал друзьям, коллегам и знакомым.

Кто играет белыми, кто черными – в принципе даже и не важно. Считается, что выиграть в споре с государством сложно. Но шансы на победу возрастут, если соблюдать определенные правила и учитывать специфику работы налоговой службы. Так что, в общем, речь пойдет не об игре, а о судебном споре и о том, что ему предшествует.

Например, госорганы часто готовят слишком общую правовую позицию. Это значит, что юристу компании надо погрузиться в детали. С налоговой не стоит «дружить», например, признавать вину по одному эпизоду доначислений в обмен на какие-то преференции. Также бывает недостаточно собрать лишь правовые аргументы для спора.

Что рекомендует ВС для сохранения НДС-вычета?

Государство пользуется большей лояльностью со стороны суда, обладая административной силой и являясь частью того же организма, что и судебная система - несмотря на разделение ветвей власти. У госоргана в спорах всегда есть фора, поэтому нужно предпринять значительные усилия для выигрыша - использовать все возможности для победы и акцентировать внимание на недостатках позиции оппонента. Негативная судебная практика даже может помочь юристу: анализируя акты и выявляя наиболее общие и слабые стороны позиции госорганов, которые мало чем отличаются от случая к случаю, можно построить убедительную и нетривиальную правовую позицию.

Не питать иллюзий

Хотя лучше сделать всё возможное, чтобы спор не состоялся, надо быть готовым к любому развитию событий – «Хочешь мира - готовься к войне». Важность досудебной стадии очевидна на примере налоговых разбирательств. Готовиться к суду надо с самого начала проверочных мероприятий: предпосылки успеха в фискальном споре закладываются на стадии проверки и даже предпроверочных мероприятий. Еще за год - полтора до суда опытный специалист поможет выбрать правильную стратегию взаимодействия с проверяющей группой, сформирует необходимую и достаточную доказательственную базу, будет участвовать в подготовке и допросах свидетелей, исключит давление на них и искажение показаний. Кроме того, у юриста будет время полностью погрузиться в особенности бизнеса клиента, документооборот, добыть важные доказательства или сделать необходимые запросы и справки.

Другой важный момент - не бояться отстаивать свои права, и уж тем более не питать иллюзий по поводу «теплых отношений» с проверяющими. Многие бухгалтеры, полагают, что беспрекословное выполнение всех требований проверяющих поможет им пройти проверку без серьезных доначислений. И наоборот, любое сопротивление приведет к «столетней войне» с «родной» налоговой. Это самый безнадежный миф на сегодняшний день.

Перед любым контролером стоит задача добиться доначислений, привлечь к ответственности или придумать другой способ, чтобы пополнить бюджет. Никакой другой цели нет - надо принять это как факт. Надо не помогать проверяющим, а формировать в ходе проверки правильную доказательственную базу для будущего спора: любой документ должен оцениваться с точки зрения полезности в суде, а не для укрепления дружеских отношений с налоговой или таможней.

Гендира спасли от налоговой ответственности: интересные решения Верховного суда за весну

Не пытаться «договориться

Еще одна плохая идея - пытаться решить проблему околозаконными методами и «договориться» с проверяющими. Речь здесь не столько о коррупции, сколько о соглашении признать часть нарушений и не оспаривать их в суде взамен на гарантию прекращения преследования по другим эпизодам. Пользы от таких соглашений мало: единожды дав слабину, предприниматель попадает список «постоянных клиентов» фискального органа, ежегодно проверяется и вынужден снова и снова идти на сделку.

Ловим проверяющих на их ошибках

Когда судишься с госорганами, стоит обратить внимание на их ошибки. Первое - сроки. Нередко госструктуры принимают решения с нарушением сроков, - например, сроков привлечения к административной ответственности, а это основание для признания такого решения незаконным. Стоит обратить внимание на процедурные ошибки: неправильное заполнение форм и протоколов, неправильное имя и название, отсутствие подписи или даты, несоблюдение других требований. Даже если нарушения не являются значительными или не влекут безусловную отмену результатов проверки, их достаточная совокупность также заставит суд усомниться в достоверности выводов государственного органа .

Часто встречаются ошибки работников госструктур, будь то арифметические - суммы даты, периоды, или юридические - неправильное применение норм права. Показывая это суду, можно и нужно усиливать свою позицию и расшатывать позицию госоппонента - здесь он не отличается от других противников. Суду сложно будет преодолеть очевидные ошибки, ему либо придется их закреплять в решении, ставя его под угрозу отмены, либо пытаться как-то их объяснить, что выходит за компетенцию суда и нарушает баланс сторон в процессе, что также можно использовать при обжаловании.

Изучаем «нормативку»: при оспаривании также нужно обратить внимание на нормативные правовые акты, регулирующие деятельность госоргана и конкретных должностных лиц. Случается, что оспариваемое решение принято с нарушением компетенции и полномочий, регламентов и процедур, а это основание для признания решения незаконным.

Важно также то, что полномочия госорганов по вынесению предписаний обязывают их быть последовательными в своей позиции. Речь идет о принципе защиты законных ожиданий лица в сфере публичных правоотношений. Он заключается в том, что непоследовательность и противоречивость госоргана в оценке обстоятельств ставит лицо, которое обязано выполнять такие предписания, в неравную позицию. Оно не может предугадать поведение госструктуры и вести себя добросовестно. Такой подход иногда находит отражение в практике арбитражных судов (Постановление 18-го ААС от 23.03.2016 года по делу № А76-6400/2015, постановление АС Уральского округа от 09.12.2016 года по делу № А76-7849/2016).

Доказать непоследовательность позиции представителей госорганизаций помогут, например, результаты предыдущих проверок, разъяснения вышестоящих подразделений или сложившаяся судебная практика в регионе.

Добровольные налоги – платить или не платить? Разоблачаем интернет-мифы и рассказываем о новых правилах уплаты сборов.

Все новогодние каникулы интернет обсуждал «сенсацию»: в 2020 году имущественные налоги можно не платить! Комментаторы даже приводили ссылки на закон, где якобы черным по белому написано, что налоги теперь – дело добровольное. «Домовой» разобрался, что правда, а что – вброс.

Умы интернет-комментаторов всколыхнула относительно новая статья в Налоговом кодексе РФ – 45.1 «Единый налоговый платеж физического лица». Она появилась в середине 2018 года и работает уже больше года. Но внимание на нее обратили только сейчас, в начале 2020 года. Вот дословная цитата из Налогового кодекса:

Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком − физическим лицом в счет исполнения обязанности по уплате налога на доходы физических лиц в соответствии с пунктом 6 статьи 228 настоящего Кодекса, транспортного налога, земельного налога и (или) налога на имущество физических лиц.

Так что эта статья Налогового кодекса – не фейк, она существует. Но вот ее смысл большинство комментаторов понимает в корне неверно.

Действительно, если прочитать бегло, то кажется, что государство устроило всем праздник, превратив налог в добровольный платеж. Однако те, кто так думает, не замечают вторую часть предложения – «в счет исполнения обязанности по уплате налога». То есть обязанности платить налоги никто не отменял. И те, кто утверждает обратное – распространяют недостоверную информацию.

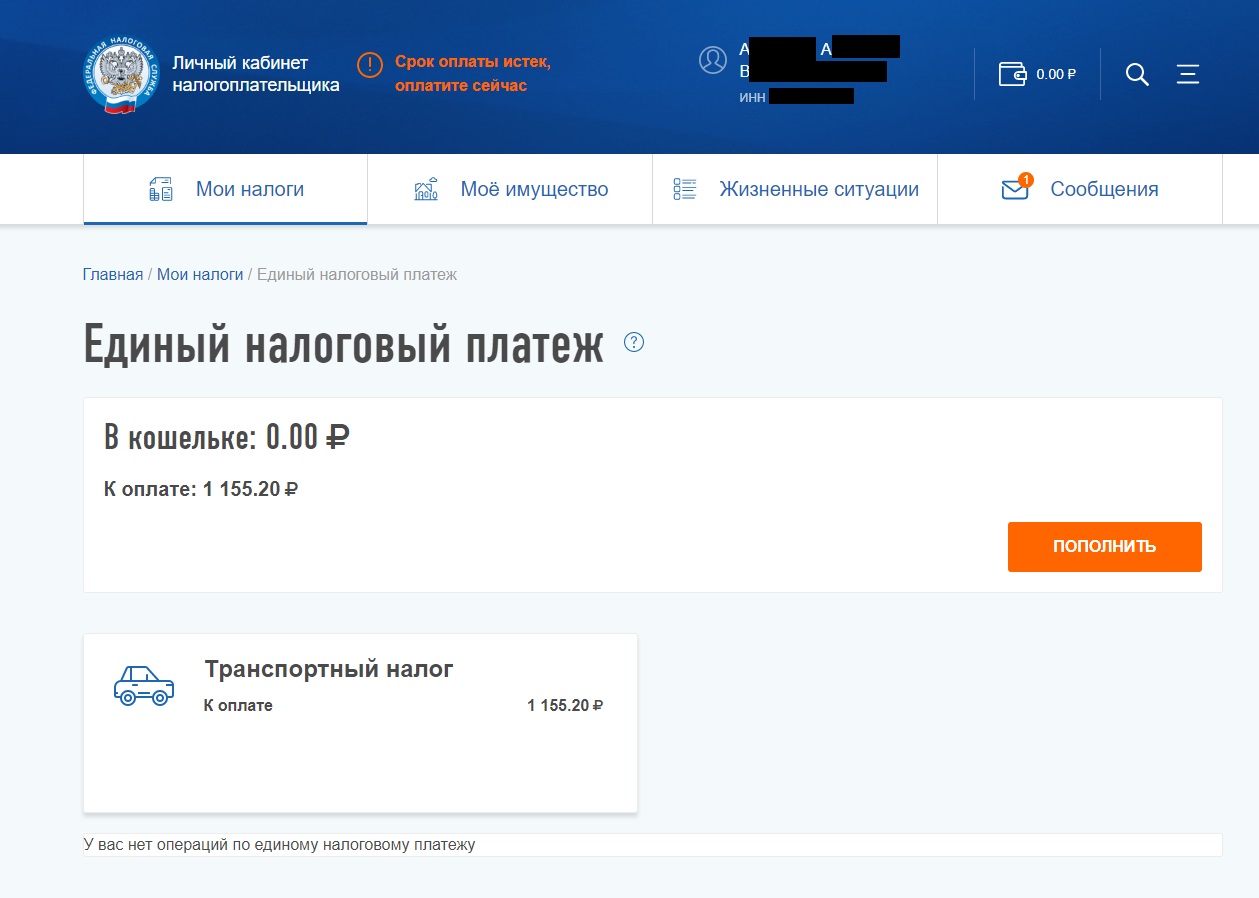

ЧТО ТАКОЕ «ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ»

ЕНП – это нововведение для тех, кто пользуется личным кабинетом налогоплательщика и платит налоги онлайн.

Каждый год с 1 июля по 1 ноября гражданин получает налоговое уведомление. На каждый налог – отдельный документ. На платежи уходит много времени и сил: попробуй вбить все эти 20-значные цифры КБК и прочие УИН и не совершить ошибку. А так как налогов обычно несколько: транспортный, имущественный – то нервов и времени на это уходит много.

Государство упростило жизнь россиянам: достаточно внести деньги на счет в личном кабинете налогоплательщика, а ФНС самостоятельно распределит их. Надо только проверить, что налоговая правильно списала все суммы.

– Многих смутила фраза «добровольно перечисляемые» − отсюда и растут ноги этого вброса про отмену налогов, – говорит юрист федерального информационно-аналитического Центра защиты прав граждан Наталья Сапрыгина. – Но «добровольность» относится к переводу денег на счет в личный кабинет налогоплательщика, а не ко всей системе налогообложения в целом. Никаких заявлений «на запрет взимать налог», о которых пишут многие комментаторы в интернете, ФНС не примет – эти предложения полная ерунда!

. Использование единого налогового платежа значительно сокращает время, затрачиваемое на оформление платежных документов, а также исключает ошибки при заполнении платежек.

КАК ЭТО РАБОТАЕТ

Еще раз напомним – ЕНП может воспользоваться только гражданин, у которого есть личный кабинет налогоплательщика.

В верхней части меню личного кабинета, справа от фамилии, имени и отчества найдите иконку кошелька.

Клик ведет в меню Единого налогового платежа.

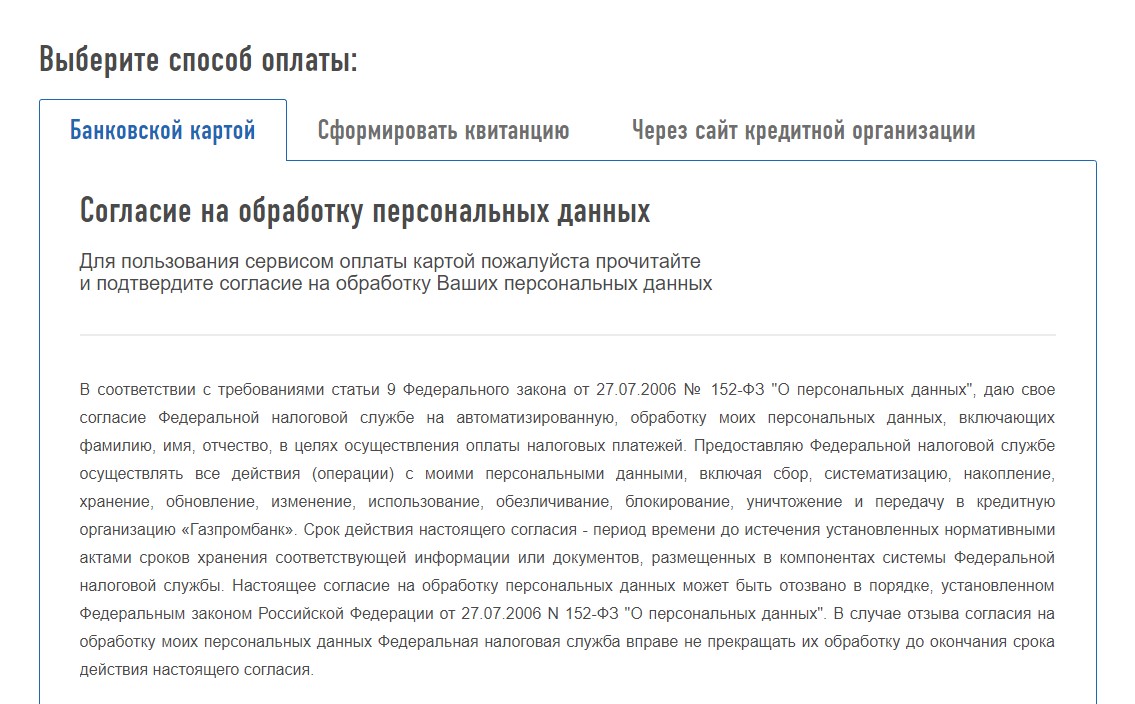

Пополнить счет ЕНП можно в любое время и на любую сумму. Сделать это можно:

онлайн – картой или через сайт банка;

В этом случае можно оплатить с карты другого человека, например, родственника.

офлайн – распечатать квитанцию и оплатить в отделении кредитной организации.

ЕНП зачтут в течение 10 дней:

– с момента направления налогового уведомления гражданину, если денег на счету достаточно;

– со дня поступления денег на счет, если гражданин сделал это уже после получения налогового уведомления;

В течение пяти дней налоговая обязана сообщить налогоплательщику − физическому лицу о зачете ЕНП. Эта информация появится в личном кабинете налогоплательщика.

Читайте также:

- В каких налоговых режимах налоговая база определяется как разница доходов и расходов

- Налоги в саудовской аравии

- Налогом на имущество облагаются следующие активы дебиторская задолженность

- Финансовое право налоговое право презентация

- Налогообложение имущества физических лиц проблемы пути совершенствования