Нужно ли указывать инн покупателя в кассовом чеке

Опубликовано: 21.09.2024

В некоторых ситуациях продавцы должны формировать кассовый чек с дополнительными реквизитами: наименование покупателя, его ИНН и другие данные. Эксперты « Контур.ОФД» разъяснили, в каких случаях необходимо внести эти сведения в чек. Также рассказано, какие документы понадобятся для учета расходов, если чек оформлен на обычное физическое лицо и не содержит данных покупателя.

Когда следует внести в чек сведения о покупателе

С 1 июля 2019 года в кассовый чек необходимо включить информацию о клиенте, если этот документ подтверждает расчеты между двумя организациями, двумя ИП, либо между организацией и ИП в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты). В этих ситуациях в кассовый чек, помимо других сведений, нужно внести данные о клиенте (п. 6.1 ст. 4.7 Федерального закона от 22.05.03 № 54-ФЗ; далее — закон № 54-ФЗ):

- наименование покупателя или клиента (название организации или ФИО предпринимателя);

- ИНН покупателя или клиента.

Также дополнительно указываются следующие сведения (при их наличии):

- страна происхождения товара;

- сумма акциза;

- регистрационный номер таможенной декларации.

Закажите полный комплект по 54‑ФЗ (касса, ОФД, настройка ККТ с регистрацией в ФНС и товароучетная система) со скидкой 15%

В законе № 54-ФЗ названы еще несколько случаев, когда необходимо указать данные клиента. К ним относятся:

- выплата выигрыша в азартных играх;

- выплата выигрыша в лотерее, если выигрыш составляет 15 000 рублей и больше;

- страховая выплата или премия.

В этих ситуациях в кассовый чек должны быть включены следующие реквизиты (п. 6.2 ст. 4.7 закона 54-ФЗ):

- ФИО победителя или страхователя;

- ИНН победителя или страхователя (если у физлица нет ИНН, тогда указываются серия и номер паспорта).

Возможно, в будущем данные клиента (ФИО, ИНН, серия и номер паспорта) нужно будет указывать также в чеках, выдаваемых в казино и залах игровых автоматов при осуществлении расчетов с использованием обменных знаков игорного заведения. Такой законопроект рассматривает Госдума. Пока он прошел первое чтение.

Как понять, что покупатель является юрлицом или ИП

Идентифицировать покупателя как представителя юрлица или ИП можно на основании доверенности, выписанной на его имя организаций или предпринимателем, или договора, заключенного между продавцом и покупателем ( письмо ФНС от 10.08.18 №АС-4-20/15566@ ).

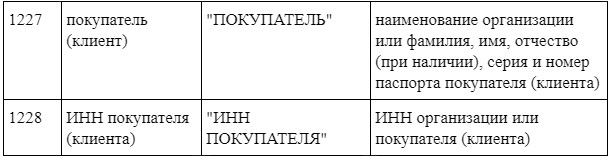

Обратите внимание: наименование покупателя (тег 1227) в бумажную версию чека можно не вносить. Это допускает приказ ФНС от 21.03.17 № ММВ 7-20/229@. В электронный чек наименование покупателя рекомендуется включить, если ККТ работает по формату фискальных (ФФД) данных 1.05 (сейчас он применяется практически во всех онлайн-кассах). Если же в кассе используется ФФД 1.1., то наименование покупателя является обязательным реквизитом электронного чека.

Указывать ИНН покупателя (тег 1228) в бумажном и электронном чеке, составленном в формате 1.05, только рекомендуется, а вот для ФФД 1.1. это требование обязательно.

Если у покупателя нет документа, подтверждающего, что он действует от имени юрлица или ИП, это означает, что человек совершает покупку как обычное физлицо. Следовательно, указывать его данные в чеке не нужно.

Можно ли принять расходы по чеку, оформленному на физлицо

Как быть, если в чеке нет данных покупателя, но покупка совершена подотчетным лицом в интересах организации или ИП? Можно ли признать расходы по такому чеку в налоговом учете? Да, можно, если выполнены условия обоснованности и документального подтверждения затрат (п. 1 ст. 252 НК РФ).

Кассовый чек обеспечит второе условие, то есть подтвердит оплату.

А чтобы обосновать затраты, необходимо иметь распоряжение руководства о выдаче денег на нужды организации и авансовый отчет работника.

Если оба условия выполнены, бухгалтерия может списать расходы, несмотря на отсутствие в чеке данных покупателя.

Бесплатно сдать отчетность по налогу на прибыль через интернет

Как оформить чек, если покупатель — иностранная фирма

Если покупателем является зарубежная компания, в чеке нужно указать ИНН, который она получила в России, или ИНН ее представительства в нашей стране. Если этих данных нет, ИНН покупателя можно не вносить. Такие разъяснения даны на сайте ФНС.

Рассчитать стоимость готового решения для подключения онлайн‑кассыВопрос аудитору

Организация выдаёт сотрудникам под отчёт денежные средства на покупку товаров. Должен ли продавец в кассовом чеке на приобретённые подотчётным лицом товары указывать ИНН и наименование организации-покупателя.

Кассовый чек, выданный продавцом подотчётному лицу при наличном расчёте (при расчёте с предъявлением платёжной карты), должен содержать наименование и ИНН организации-покупателя, если между продавцом и покупателем заключён договор и подотчётник предъявил доверенность.

С 01.07.2019 кассовый чек при расчётах между организациями (ИП) наличными и (или) с предъявлением электронного средства платежа (в т. ч. платёжной карты) должен содержать наименование и ИНН покупателя (п. 6.1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ).

Если в расчётах участвует подотчётное лицо, расчёт считается произведённым между организациями (ИП) при одновременном соблюдении двух условий (п. 2 письма ФНС России от 10.08.2018 № АС-4-20/15566@):

- между продавцом и покупателем заключён договор,

- продавец установил статус лица как подотчётного (физлицо предъявило доверенность).

В этом случае продавец должен указать в кассовом чеке наименование и ИНН покупателя при условии, что расчёт происходит наличными и (или) с предъявлением электронного средства платежа. Следует учитывать, что указание этих реквизитов в кассовом чеке также зависит от применяемой версии ФФД (подробнее здесь).

Напомним, если расчёт между организациями (ИП) происходит в безналичном порядке без предъявления электронного средства платежа, применять онлайн-кассу продавец не обязан (п. 9 ст. 2 Закона № 54-ФЗ).

А если условия не выполнены, расчёт происходит между продавцом и физлицом. В этом случае кассовый чек оформляется продавцом в обычном порядке (для расчётов с физлицами) и может не содержать наименование и ИНН организации-покупателя.

Другие новости 1С:ИТС

Комментарии

Добавить комментарий

ID"]=> string(5) "47731" ["NAME"]=> string(114) "Должен ли кассовый чек, выданный продавцом подотчётному лицу, содержать наименование (ИНН) организации-покупателя?" ["

NAME"]=> string(114) "Должен ли кассовый чек, выданный продавцом подотчётному лицу, содержать наименование (ИНН) организации-покупателя?" ["IBLOCK_ID"]=> string(2) "36" ["

IBLOCK_ID"]=> string(2) "36" ["IBLOCK_SECTION_ID"]=> NULL ["

IBLOCK_SECTION_ID"]=> NULL ["DETAIL_TEXT"]=> string(8146) "

Вопрос аудитору

Организация выдаёт сотрудникам под отчёт денежные средства на покупку товаров. Должен ли продавец в кассовом чеке на приобретённые подотчётным лицом товары указывать ИНН и наименование организации-покупателя.

Кассовый чек, выданный продавцом подотчётному лицу при наличном расчёте (при расчёте с предъявлением платёжной карты), должен содержать наименование и ИНН организации-покупателя, если между продавцом и покупателем заключён договор и подотчётник предъявил доверенность.

С 01.07.2019 кассовый чек при расчётах между организациями (ИП) наличными и (или) с предъявлением электронного средства платежа (в т. ч. платёжной карты) должен содержать наименование и ИНН покупателя (п. 6.1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ).

Если в расчётах участвует подотчётное лицо, расчёт считается произведённым между организациями (ИП) при одновременном соблюдении двух условий (п. 2 письма ФНС России от 10.08.2018 № АС-4-20/15566@):

- между продавцом и покупателем заключён договор,

- продавец установил статус лица как подотчётного (физлицо предъявило доверенность).

В этом случае продавец должен указать в кассовом чеке наименование и ИНН покупателя при условии, что расчёт происходит наличными и (или) с предъявлением электронного средства платежа. Следует учитывать, что указание этих реквизитов в кассовом чеке также зависит от применяемой версии ФФД (подробнее здесь).

Напомним, если расчёт между организациями (ИП) происходит в безналичном порядке без предъявления электронного средства платежа, применять онлайн-кассу продавец не обязан (п. 9 ст. 2 Закона № 54-ФЗ).

А если условия не выполнены, расчёт происходит между продавцом и физлицом. В этом случае кассовый чек оформляется продавцом в обычном порядке (для расчётов с физлицами) и может не содержать наименование и ИНН организации-покупателя.

Если принимаете наличные от ИП и юридических лиц, продаёте страховки или выплачиваете выигрыши в лотереях, в чеке нужно указывать реквизиты покупателя — теги 1227 (покупатель) и 1228 (ИНН покупателя). Рассказываем, как сделать это на Эвоторе.

Минимальные требования

- Прошивка версии 4.0.1 или выше. Проверить можно в «Настройки» → «Обслуживание кассы». Версия прошивки указана в строке «Версия ОС».

Как обновить прошивку до последней версии - Прошивка ККТ версии 47ХХ или выше. Проверить можно в «Настройки» → «Обслуживание кассы». Версия прошивки ККТ указана в строке «Версия ККТ».

- Бесплатное приложение «Реквизиты покупателя на чеке» или «Продажа юрлицу или ИП».

- Приложение «Обновления под законодательство из комплекта «Смарт-терминал Плюс».

Как установить приложение

Реквизиты покупателя можно добавить в чек через два приложения — «Реквизиты покупателя» и «Продажа юрлицам и ИП». Вот в чём между ними разница.

| Реквизит | Реквизиты покупателя | Продажа юрлицу или ИП |

| ФИО и ИНН покупателя — физического лица | Да | Нет |

| Реквизиты покупателя в чеке возврата | Берёт из чека продажи | Просит ввести вручную |

| Размер акциза | Нет | Да |

| Страна происхождения товара | Нет | Да |

| Номер таможенного документа | Нет | Да |

Если нужно указывать реквизиты покупателя — физического лица, устанавливайте «Реквизиты покупателя.

Если нужно указывать реквизиты покупателя — юридического лица или ИП, подойдёт любое из двух приложений. Выбирайте то, которое вам удобнее.

Если торгуете подакцизными товарами или привозите товары из-за границы — устанавливайте «Продажу юрлицу или ИП».

В этой статье:

- Через «Реквизиты покупателя»

- Через «Продажу юрлицу или ИП»

Через «Реквизиты покупателя»

Начните продажу как обычно. На экране «Оплата» нажмите «Реквизиты покупателя».

Выберите тип покупателя — физическое лицо, индивидуальный предприниматель или юридическое лицо.

Заполните форму и нажмите «Сохранить».

Готово! Вы добавили реквизиты покупателя в чек.

Через «Продажу юрлицу или ИП»

На главном экране Эвотора нажмите «Продажа юрлицу или ИП».

Выберите, чьи реквизиты указать в чеке — ИП или юридического лица.

Введите реквизиты. Если покупатель — ИП, укажите ИНН и ФИО. Если покупатель — юридическое лицо, укажите ИНН и название компании. Нажмите «Открыть чек».

Продолжайте продажу как обычно. После того, как добавите в чек товары, приложение попросит указать дополнительные данные. Если продаёте подакцизный товар, укажите размер акциза. Если привозите товары из-за границы, укажите код страны происхождения товара и номер таможенной декларации. Если вы не должны передавать эти данные, пропустите форму — нажмите «Добавить без реквизитов».

Готово! Вы добавили в чек реквизиты покупателя и указали данные об акцизе и происхождении товара.

Если нужно оформить возврат, нажмите на главном экране «Возврат юрлицу или ИП». Этапы оформления чека — такие же, как и при продаже.

Кассовый чек или БСО, формируемые на онлайн-кассе, должны иметь соответствующие законодательству реквизиты. С 1 июля 2019 года их перечни дополнятся новыми пунктами и должны содержать реквизиты кассового чека «покупатель (клиент)» (тег 1227) и «ИНН покупателя (клиента)» (тег 1228) при расчетах между организациями и (или) ИП . Ознакомимся с ними (и с порядком действий владельца ККТ, что обусловлены необходимостью реагирования на нововведения) подробнее.

Новые реквизиты в кассовом чеке (тег 1227, 1228) если покупатель (клиент) организация или ИП

В соответствии с подп. «д» п. 15 ст. 1 Закона от 03.07.2018 № 192-ФЗ ( ССЫЛКА ) в положениях ст. 4.7 Закона № 54-ФЗ ( ССЫЛКА ) появится новый пункт 6.1:

«6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).»

в соответствии с которым в кассовом чеке (БСО), что формируется при расчетах между хозяйствующими субъектами (ИП, юрлицами) с помощью наличных или по карте, обязательно должны быть отражены следующие реквизиты (наряду с теми, что предусмотрены п. 1 ст. 4.7):

- наименование покупателя или клиента (ФИО ИП);

- ИНН покупателя или клиента;

- данные о стране происхождения реализованного товара;

- величина акциза (по подакцизному товару);

- номер таможенной декларации (если она применяется в правоотношениях между покупателем и продавцом).

Указанные положения подп. «д» вступают в силу (как и, соответственно, новая редакция Закона № 54-ФЗ) с 1 июля 2019 года .

В соответствии с форматами фискальных документов, утвержденными приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ ( ССЫЛКА ) первые два реквизита включаются в состав чека с помощью тегов 1227 (наименование покупателя или клиента) и 1228 (ИНН покупателя или клиента).

С одной стороны, установленная форматами степень обязательности применения указанных тегов — 7 (Таблица 3 ФФД). То есть — они, исходя из логики ФФД, необязательны. С другой стороны, юридическая сила федерального закона (в данном случае, Закона № 54-ФЗ), и это общеизвестный факт, выше нормативного акта от отдельного органа власти (в данном случае, приказа № ММВ-7-20/229@). Поэтому, в первую очередь должны применяться нормы Закона.

Как следствие — включение реквизитов с тегами 1227 и 1228 в состав кассового чека с 1 июля 2019 года обязательно. Для продавца, использующего ККТ — обязательно, таким образом, применение контрольно-кассовой техники, обеспечивающей включение в чеки данных реквизитов.

Как обеспечить включение новых реквизитов (теги 1227, 1228) в чеки онлайн-кассы

- обратиться к поставщику (производителю) ККМ с просьбой разъяснить порядок обновления прошивки имеющейся онлайн-кассы — так, чтобы она оказалась в установленные сроки приспособленной к печати правильных чеков (с реквизитами по тегам);

- купить новую онлайн-кассу — которая изначально приспособлена к печати правильных чеков.

Порядок действий в первом случае определяется с учетом политики конкретного поставщика. На практике доработка онлайн-касс, как правило, не предполагает существенных сложностей и больших издержек — поскольку речь пойдет об обновлении лишь программной их части (которые сами по себе в технических целях могут производиться регулярно — без привязки в нововведениям в законодательстве). Тем не менее, пользователю имеет смысл узнать — будут ли те или иные дополнительные расходы, и при необходимости предварительно заложить их в бюджет предприятия (особенно, если онлайн-касс используется много).

Собственно, о каких расчетах идет речь? Зачем вообще ККМ во взаимоотношениях между хозяйствующими субъектами?

В самом общем случае расчеты между хозяйствующими субъектами, действительно, осуществляются по безналу (и применять ККМ не нужно). Но иногда к продавцу приходит представитель хозяйствующего субъекта и рассчитывается наличными (либо по карте). Это возможно если, например, расчетный счет временно заблокирован, а рассчитаться сторонам нужно срочно. В этом сценарии ККМ подлежит применению (п. 9 ст. 2 Закона № 54-ФЗ).

Если среди ваших покупателей (клиентов) помимо обычных физических лиц есть организации и ИП, которые производят оплату наличными или по карте, то обязательно проверьте — позволяет ли ваша ККТ и товароучетное ПО отображать теги 1227, 1228 в кассовом чеке.

По подсчетам отдельных экспертов, процент подобных транзакций — расчетов между ИП и юрлицами через ККМ, не превышает 0,2% от общего объема расчетов через онлайн-кассы. Поэтому, в различных публикациях со стороны представителей IT-сообщества встречаются тезисы о том, что необходимой доработкой онлайн-касс можно пренебречь (как вариант, в силу того, что возможные штрафные санкции будут ниже издержек на проведение такой доработки). Причем — пренебречь и производителям ККМ, и поставщикам кассового ПО (в том числе дополняющим штатное) и самим пользователям ККТ.

С правомерностью данного тезиса нельзя согласиться — поскольку, во-первых, размер штрафов может все-таки существенно превышать издержки на доработку кассы, а во-вторых — этих штрафов может оказаться неожиданно много. Это обусловлено спецификой применения норм ст. 14.5 КоАП РФ. Данная статья — правовое основание, по которому могут штрафоваться пользователи, у которых после 1 июля 2019 года онлайн-кассы не будут приспособлены к печати правильных чеков.

Ознакомимся с особенностями применения ст. 14.5 КоАП РФ — в части правоотношений, касающихся задействования ККМ (с учетом рассматриваемых нововведений) подробнее.

Какой будет ответственность за отсутствие данных реквизитов в кассовом чеке

В случае, если кассовый чек в части реквизитов не соответствует требованиям законодательства, то ФНС, выявив это (а сделать это налоговики могут очень просто — элементарно проанализировав «входящие» фискальные документы от ОФД, которые передаются в ФНС) вправе применить к пользователю ККМ санкции по п. 4 ст. 14.5 КоАП РФ ( ССЫЛКА ):

- штраф на пользователя в статусе ИП (или должностное лицо организации) на сумму в 1500-3000 рублей;

- штраф на пользователя в статусе юрлица — на сумму в 5000 — 10 000 рублей.

При этом, если нарушение обнаруживается впервые, то инспекторы вправе ограничиться предупреждением.

Также нужно иметь в виду следующее:

- Если пользователь ККТ до того, как ФНС вынесет постановление по делу о нарушении, устранит недоработку (то есть, приведет кассу в соответствие новым требованиям федерального законодательства), то штрафа можно будет избежать.

Таким образом, если фирма не успела подготовить доработанные кассы до 1 июля 2019 года — останется шанс на то, что не оштрафуют, если впоследствии в разумные сроки все же обновить ККМ. Кроме того, имеет смысл уведомить налоговый орган об устранении нарушения письменно — это еще более повысит шансы избежать штрафа.

- Если на одной кассе выявлена ошибка по одному реквизиту (например, не указано наименование покупателя), а на другой — по другому (например, не указан ИНН покупателя), то это будут два самостоятельных нарушения.

Соответственно, штрафные санкции могут быть продублированы — и к этому продавец должен быть готов, если сознательно идет на игнорирование доработки кассы. В данном случае нарушения могут быть обнаружены как на отдельных кассах в обособленных торговых точках, так и на нескольких кассах в одном магазине.

Как отмечают отдельные эксперты, налоговики могут отличаться особо пристальным вниманием к тем хозяйствующим субъектам, которые нарушают требования законодательства о применении ККТ систематически (и эти нарушения, опять же, легко выявлять с использованием удаленного контроля на основании данных от ОФД). Поэтому, своевременное обновление онлайн-касс в данном случае позволит снизить вероятность включения фирмы в список активных нарушителей — который могут вести налоговики (и использовать в том числе при планировании проверок).

Читайте про то, кто из ИП без наемных работников получат право работать без ККТ до 2021 года и при каких условиях.

Прочитав эту статью узнаете как передать отчетность в налоговую в электронном виде.

Видео — как заполняются реквизиты кассового чека «покупатель (клиент)» (тег 1227) и «ИНН покупателя (клиента)» (тег 1228) при покупках юридическим лицом или ИП на онлайн-кассе Пионер-114Ф:

На предприятиях розничной и оптовой торговли часто используется программа 1С:Управление торговлей для решения задач товарного и складского учета

Можете подобрать необходимое для вашего бизнеса оборудование в МАРКЕТПЛЕЙСЕ .

Советуем посмотреть ПОДБОРКУ ПОЛЕЗНЫХ ОНЛАЙН-СЕРВИСОВ и ПО , которые будут полезны многим предпринимателям.

В данной статье мы расскажем обо всех изменениях реквизитов для фискальных документов в 2021 году, а также о том, что предприниматели должны указывать в чеках при зачёте авансового платежа.

До 2021 г. ИП (на специальном режиме) было необязательно вносить название и кол-во товаров, работ и услуг в фискальных документах (далее - ФД). Им была предоставлена отсрочка, в отличие от ИП на OCH и юридических лиц, на которых предписание распространяется уже с 2017 года или с того момента, как KKT будет установлена.

Начиная с 01.02.2021 года, номенклатуру в ФД обязаны обозначать все плательщики налогов, если же реквизит не будет проставлен, то чек будет признан недействительным, а на участника будет наложен штраф.

Обязательная номенклатура в фискальных документах с 2021 года

Предписания к реквизитам, обязательным в ФД детально приведены в статье 4.7 ФЗ №54. В соответствии с законодательством, в чеке необходимо указывать:

Порядковый номер ФД.

Признак и сумма расчета.

Заводской номер ФН.

Регистрационный номер, выданный ФНС и другие.

К тому же в списке имеются названия товаров и услуг, с обозначением их количества.

С 01.02.2021 г. для всех хозяйствующих субъектов, ведущих коммерческую деятельность, вне зависимости от налогового режима, в ФН внедряется обязательная номенклатура.

Предписания к номенклатуре, указываемой в фискальном документе для предпринимателей до 01.02.2021 года

До 01.02.2021 г. ИП могут не вносить в ФД номенклатуру и кол-во товаров, если они функционируют на:

ЕНВД (действовало до 01.01.2021 г.).

Исключение составили только ИП, занимающиеся реализацией акцизных товаров. Они, так же как ИП на OCH и юридические лица, обязаны вносить в ФД номенклатуру вне зависимости от налогового режима.

Как указывать номенклатуру в фискальном документе

Законодательством не предусмотрено жёстких рамок в отношении предоставления услуг, работ или товарной номенклатуры в ФД. Общего справочника названий нет, но представители налогового органа советуют отражать реквизит так, чтобы клиенты могли с лёгкостью его понимать.

Можно использовать общие названия групповых товаров, к примеру, если реализуются сырки с разными вкусами, обозначаются как «Сырки в ассортименте».

Для создания названий обычно используется общероссийский классификатор товаров для всех сфер деятельности или тех. регламент для маркированных товаров. Правда, это не является чётким предписанием, и носит только рекомендательный характер, который направлен на облегчение бизнес-процессов.

Для всех участников рынка требования касательно указания номенклатуры в ФД одинаковы – величина реквизита не может быть более чем 128 знаков.

Номенклатура в ФД для предпринимателей при зачете аванса

Следует ли обозначать номенклатуру в ФД, когда при расчётах точного количества товаров или предоставленных услуг не обозначено? Чтобы ответить на вопрос, требуется обратиться к письму министерства РФ №03-01-15/26352 от 28 апреля 2017 г.

Когда при предоставлении аванса, предварительной оплаты или же рассрочки невозможно определить количество товара или оказываемых услуг, создаётся ФД с признаком расчёта, например, «Аванс», где обозначается сумма внесённых по факту средств.

Во время окончательного расчёта, в соответствии с ФЗ №54, требуется внести в чек товарную номенклатуру, создав ещё один документ с признаком «Полный расчёт», в котором перечисляют названия всех проданных товаров или оказанных услуг. Отображается денежная сумма как «зачёт аванса», при этом она не указывается в итоговом ФД.

Номенклатура товара и услуги в ФД: проблемы при подготовке к новым требованиям

Для подготовки к работе в соответствии с новым законодательством, покупается специализированное оборудование и ПО. Для указания номенклатуры в ФД для коммерческих хозяйствующих субъектов подходит 1С. Некоторым ККМ для внесения номенклатуры необходимо подсоединение к компьютеру или мобильному устройству.

Собственники малого бизнеса, которые работают с небольшим товарным каталогом, могут внести сведения самостоятельно вручную (функция доступна в смарт-терминалах).

Собственникам крупных организаций можно формировать базу товаров, выгружая каталог через учётную программу, облачный сервис, либо Exel.

Не все KKM можно подсоединить к управляющему устройству, тогда необходимо заменить ККМ, либо доработать имеющееся устройство.

Штрафы за предоставление фискального документа без номенклатуры

При создании ФД с нарушениями, на виновного накладываются штрафные санкции:

Для должностных лиц размер составит от 1500 до 3000 рублей.

Для ООО от 5000 до 10000 рублей.

Также (созданный с нарушениями) ФД признаётся недействительным.

Читайте также: