Нужно ли регистрироваться как самозанятый и выходить из тени

Опубликовано: 16.05.2024

Закон о самозанятых: что нужно знать в 2020 году

27 ноября 2018 года президент подписал пакет законов, определяющих принципы налогообложения для самозанятых граждан. Что скрывается за не совсем понятным названием, зачем вообще нужен закон о самозанятых, чем самозанятый отличается от индивидуального предпринимателя и как ИП может облегчить себе жизнь и налоговую нагрузку? Давайте разбираться вместе.

Кто такие самозанятые?

Цель закона о самозанятых — легализация деятельности тех, кто работал «сам на себя» и учет их профессиональных доходов. Закон о самозанятых прежде всего был принят для того чтобы вывести их из тени. А на момент принятия решения от необходимости такого закона (на конец 2018 года) таких граждан в России насчитывалось около 16 миллионов человек.

Кто может стать самозанятым? В принципе, любой желающей, если он самостоятельно оказывает трудовые услуги,и соблюдает определенные условия, о которых речь пойдет чуть дальше.

Кому подойдет такой вариант работы? Соседу по даче, который за определенную сумму помогает кому-либо ухаживать за огородом, собирать урожай. Работающим без договоров репетиторам и няням, мастерам по вызову, изготовителям и реализаторам собственной продукции (например, кондитер на дому) и так далее. Список профессий для самозанятых гораздо обширнее представленных здесь кратких примеров.

Зачем нужно легализовать бизнес и выходить «из тени»?

Кроме очевидной необходимости не нарушать закон, можно привести еще несколько причин для того, чтобы стать самозанятым:

- Вы не будете тратить деньги на штрафы и пени.

- Не будете терять время и средства на судебные разбирательства.

- Будете спокойно и уверенно работать бизнес — легальный бизнес не закроют и не приостановят, а значит риск потери дохода будет минимален.

- Вы сможете официально подтверждать свои доходы от ведения бизнеса (например, для того чтобы получить кредит).

В отличие от индивидуальных предпринимателей, самозанятым не надо предоставлять налоговые документы в ФНС. Учет прибыли, документация и отправка данных в ФНС будет осуществляться в специальном приложении «Мой налог».

С 1 января 2019 года законопроект был запущен в режиме эксперимента только в четырех регионах: Москве, Московской и Калужской областях и республике Татарстан. Постепенно к проекту присоединились и другие регионы России, и на 1 августа 2020 года в нем уже участвуют 77 регионов. С 1 июля к этому спецрежиму могут присоединяться любые регионы — решение о присоединении принимается на местном уровне. Полный актуальный список регионов можно посмотреть на сайте ФНС.

Согласно закону, сегодня вы можете зарегистрироваться как самозанятый, если.

Зарегистрироваться как самозанятый и воспользоваться специальным режимом налогообложения вы можете, если для вашей деятельности выполняются следующие 4 условия:

- Вы работаете или оказываете услуги самостоятельно.

- На вас не работают сотрудники, нанятые по трудовому договору.

- Вы работаете (не зарегистрированы, а именно работаете!) в регионах, где уже введен экспериментальный режим. Если вы работаете или оказываете услуги посредством сети интернет, удаленно, и охватываете несколько регионов, вы можете выбрать только один регион присутствия, и указать его при регистрации.

- Ваш вид деятельности не относится к запрещенным в Законе от 27.11.2018 N 422-ФЗ Статья 4.

- Ваш доход составляет не более 2.4 млн рублей в год, то есть в среднем не более 200 тысяч в месяц. При этом налог на профессиональный доход не может быть совмещен с другими системами налогообложения, что важно для ИП, имеющих право переходить на упрощенные системы.

При этом, вы можете перейти на специальный налоговый режим «Налог на профессиональный доход» (НПД) находясь как в статусе физического лица, так и в статусе индивидуального предпринимателя (ИП).

Кто не может быть самозанятым

Зарегистрироваться в качестве самозанятого и использовать налоговый спецрежим у вас не получится, если ваша деятельность входит в список видов деятельности, отраженных в статье 4 закона N 422-ФЗ от 27.11.2018 г..

Воспользоваться специальным режимом налогообложения не получится, если ваша деятельность относится:

- К реализации подакцизных и маркируемых товаров;

- Перепродаже товаров и прав на них, за исключением тех, которые использовались в личных целях;

- Добыче и реализация газа, нефти, угля, торфа и прочих полезных ископаемых;

- Посредничеству;

- Услугам доставки, когда прием платежа происходит в пользу иных лиц (кроме случаев, когда продавец выдает ККТ-чек);

- Продаже транспортных средств, недвижимости;

- Сдаче в аренду нежилых помещений;

- К предоставлению услуг нотариуса, арбитра и прочая лицензируемая и регулируемая иными законами деятельность.

В этих случаях предпринимателю будет необходима регистрация ИП и использование налоговых режимов и налоговых ставок для индивидуальных предпринимателей.

Важно отметить, что если деятельность не отнесена к запрещенной для самозанятых, можно считать ее разрешенной и подать документы на регистрацию в качестве самозанятого в ФНС.

Налоги для самозанятых

Новый налоговый режим существует и работает уже больше года. Но даже спустя такой срок, у многих остаются вопросы: как рассчитываются налоги, нужно ли платить страховые взносы, где получать социальную помощь, и как, собственно, заплатить налоги для самозанятых.

- Ставка налогообложения самозанятых зависит от их заказчиков. Например, при работе с юрлицами это 6% от суммы заработка, а вот если услуга оказывалась физическому лицу, то всего 4%. Другие налоги с этого дохода не платятся, за исключением НДС при ввозе товара на территорию России.

- Страховой пенсионный взнос в данный налог не входит: самозанятые могут вообще ничего не отчислять в пенсионный фонд. В этом случае самозанятые могут рассчитывать только на социальную пенсию по достижению старости и на то количество пенсионных взносов, которые они внесли в фонд добровольно.

- Зато отдельных взносов в фонд обязательного медицинского страхования не требуется – он уже включен в налог, и медицинскую помощь самозанятый будет получать в полном объеме.

- Лицо, зарегистрированное как самозанятый гражданин, может параллельно работать по трудовому договору, однако во избежание массовых увольнений текущих сотрудников запрещено оказывать любые услуги бывшим работодателям или заказчикам по ГПХ в течение двух лет после увольнения.

Налоговый вычет для самозанятых

Зарегистрированным самозанятым полагается единовременный налоговый вычет: сумма вычета составляет 10 000 рублей. Естественно, получить эти средства на руки самозанятый не сможет. Этими средствами будут гаситься ежемесячно начисленные налоги. Какой процент налога будет погашен, приложение рассчитает автоматически. Получить такой налоговый вычет можно один раз в жизни.

Кроме того, из-за сложной ситуации с вирусной инфекцией, в 2020 году всем самозанятым будет предоставлен дополнительный «налоговый капитал» в размере одного МРОТ (12 130 рублей). Этот дополнительный налоговый бонус будет прибавлен к основному налоговому вычету в течение 2020 года, и будет автоматически применяться для полной уплаты налога на профессиональный доход, а также для уплаты задолженности и пени.

Где встать на учет и зарегистрироваться в качестве плательщика налогов?

Зарегистрироваться в качестве самозанятого можно несколькими способами:

Самым простым и удобным способом постановки на учет будет являться приложение «Мой налог». Для нормальной работы, учета доходов и ежемесячной уплаты налогов, в приложении необходимо зарегистрироваться.

Как это сделать?

Будьте осторожны, и скачивайте только официальное приложение ФНС. В некоторых сторонних магазинах приложений уже появились мошеннические копии, не являющиеся официальными!

После регистрации в приложении, вы сможете начать работу: фиксировать свои доходы, формировать чеки и отправлять их заказчикам. Приложение самостоятельно будет отправлять копии электронных чеков в ФНС, и на основании данных приложения, рассчитывать ежемесячную сумму налога без необходимости подавать декларацию и сдавать отчетность. Каждое 12-е число месяца вы будете получать уведомление, а уплату налога нужно будет произвести до 25 числа.

В приложении вы сможете самостоятельно формировать справки о доходах, если возникнет такая необходимость. Кроме этого, вам будут доступны и инструменты аналитики для анализа собственной коммерческой деятельности.

Те, кто переходит на спецрежим НПД в статусе ИП, нужно помнить об одной важной вещи: после завершения процедуры регистрации, предприниматель обязательно должен подать в налоговую инспекцию уведомление об отказе от применения спецрежима налогообложения, который ранее применялся к ИП (УСН, ЕСХН). Для каждого из этих спецрежимов нужно заполнить свою особую форму — получить ее можно отделении ФНС по месту жительства. Подать это уведомление нужно в течение первого месяца со дня регистрации в качестве самозанятого.

Тем ИП, кто раньше работал по ОСНО, подавать такое уведомление не нужно.

Нужна ли онлайн-касса для самозанятых в 2020 году

Этот вопрос мы подробно рассмотрели в статье Закон о самозанятых: кому нужны онлай-кассы".

Будут ли штрафовать самозанятых?

Закон о самозанятых очень лоялен к самозанятым, и дает очень широкие возможности избежать штрафов, связанных с осуществлением деятельности. Но всё таки случаются ситуации, в которых штрафовать самозанятых всё-таки придется.

Для того чтобы избежать штрафов, нужно четко помнить: чек должен быть оформлен и передан заказчику в момент расчета, неважно, платит ли клиент наличными деньгами или использует для расчетов банковскую карту. При расчетах в безналичной форме (например, перевод денег со счета заказчика на карту самозанятого) чек должен быть сформирован и отправлен заказчику в электронном виде не позднее 9 числа месяца, следующего за налоговым периодом, в котором произведены расчеты. Такой чек формируется в приложении «Мой Налог».

Что делать, если вы забыли внести сумму и выдать чек? В мобильном приложении «Мой налог» можно в любое время указать фактическую дату осуществления расчета, даже если такая дата уже прошла. Этот расчет будет автоматически включен в сумму налога в следующем налоговом периоде.

Нарушение налогоплательщиком установленных Федеральным законом самозанятых порядка или сроков передачи в ФНС данных о произведенном расчете, связанном с получением дохода от реализации товаров, работ или услуг наказывается штрафом в размере 20 % от суммы такого расчета. Если такое нарушение повторяется в течение шести месяцев, будет взысканы суммы штрафов в размере полной суммы такого расчета.

Нужно отметить, что из-за возможных сбоев в приложении «Мой Налог» никаких санкций не последует. Эта ситуация описана и закреплена в тексте закона. Если в мобильном приложении «Мой налог» вдруг произойдет массовый сбой, и из-за этого не получится передать чек или заплатить налог, то все можно сделать после того, как сбой устранят, например, на следующий день.

Самозанятый или ИП?

Как видите, спецрежим для самозанятых — очень интересный, и к тому же один из самых удобных льготных режимов для мелкого предпринимательства. Его однозначно стоит применять тем, кто только начинает работать сам на себя без открытия ИП — легализоваться, платить налоги и спать спокойно. Его стоит применять и тем, кто раньше зарегистрировался как ИП, но его деятельность вполне подходит под требования спецрежима НПД.

Как удобнее работать: оставаться в статусе физического лица или зарегистрироваться как ИП и использовать режим НПД?

Самозанятое физлицо может работать, принимать платежи наличными деньгами или в электронной форме (переводом на счет физлица или переводом с карты клиента на свою карту). Все эти транзакции отражаются в приложении «Мой налог», там же формируются электронные чеки для отправки клиентам. Принимать платежи картой физлицо не сможет, так как не имеет права открывать РКО в банках и подключать услугу эквайринга.

У ИП на НПД в этом отношении возможностей больше. Как юрлицо, он может открыть расчетно-кассовое обслуживание в банке, подключить услугу эквайринга и принимать платежи по карте на свой расчетный счет в банке. Кроме того, ИП может использовать онлайн-кассы для приема платежей и выдавать клиентам бумажный чек по запросу — это повышает лояльность клиентов.

Кроме того, нужно помнить, что со временем ваш небольшой бизнес обязательно вырастет, а значит, вам придется задумываться о найме работников, расширении сферы деятельности и о новых ее направлениях. Придется задуматься и об открытии полноценного ИП или другой формы юридического лица. И здесь перед вами встанет очень много задач и вопросов, которые придется обязательно решать: переход на другой налоговый режим, перерегистрация в ФНС, выбор банка, необходимость открывать РКО, ведение бухгалтерии и отчетности, выбор онлайн-кассы и дополнительного оборудования для работы.

Для неподготовленного человека (да что там греха таить — даже для подготовленного) все эти вопросы представляют определенные трудности, занимают много времени.

МТС Касса предлагает начинающему предпринимателю целый пакет услуг:

- Помощь в выборе банка и тарифа РКО, услуги по открытию РКО без визита в банк, бухгалтерского, юридического, кадрового сопровождения

- Бесплатная регистрация юр.лиц и ИП в налоговой

- Современное кассовое оборудование (покупка онлайн-кассы, аренда, trade in, рассрочка)

- Товароучетная система

- Эквайринг

- Интернет со специальным тарифом для мобильных онлайн-касс

- Сервис, настройка под ключ и техподдержка 24/7

- Бухгалтерский интернет-сервис

- Услуга по переводу торговли в онлайн-формат и сервисы доставки через бизнес-партнеров под ключ

- Инструменты аналитики бизнеса и контроля торговли со смартфона

- Интеграции с ERP предприятия

Для каждого вида бизнеса мы найдем оптимальное решение.

В законодательстве РФ помимо общего порядка уплаты налогов предусмотрено несколько специальных налоговых режимов. Одним из них является самозанятость.

В настоящем обзоре подробно описано, что это за режим, кто имеет право его применять, какие здесь есть особенности и как перейти на такой порядок налогообложения.

- Самозанятость: понятие, законодательное регулирование

- Кто может стать самозанятым?

- Особенности работы в статусе самозанятого

- Для чего может потребоваться получение статуса самозанятого?

- Какими видами деятельности могут заниматься самозанятые?

- Плюсы и минусы уплаты НПД

- Сколько платят в бюджет самозанятые?

- Как стать самозанятым: пошаговая инструкция

- Заключение

Самозанятость: понятие, законодательное регулирование

Самозанятость – это специальный налоговый режим, в рамках которого физические лица и ИП имеют возможность уплачивать налог с получаемого ими дохода по упрощенной схеме.

В действующем законодательстве не используется слово «самозанятость». Вместо него применяется понятие – налог на профессиональный доход (НПД).

Основным нормативным актом, регулирующим деятельность самозанятых лиц, является Закон РФ от 27 ноября 2018 года № 422-ФЗ.

Этой режим начал действовать с 1 января 2019 года. При этом изначально он применялся только в 4 регионах (Москва, Московская и Калужская область, Татарстан). Однако к 2021 году в этом эксперименте участвует уже более 50 субъектов РФ.

Кто может стать самозанятым?

В упомянутом выше законе определен перечень условий, которые должны быть соблюдены для получения статуса самозанятого. Заключаются они в следующем:

- плательщиком НПД может быть только физическое лицо или индивидуальный предприниматель,

- отсутствие наемных работников или работодателя,

- размер дохода за год не должен превышать 2,4 млн рублей,

- если предприниматель ранее уплачивал налоги по другой системе, то для уплаты НПД нужно будет отказаться от прежнего режима налогообложения.

Помимо приведенных выше пунктов также есть еще одно важное условие – деятельность лица, желающего получить статус самозанятого, не должна попадать в список, приведенный в п. 2 ст. 4 Закона РФ № 422-ФЗ.

Особенности работы в статусе самозанятого

Работа в качестве самозанятого лица имеет ряд особенностей:

- Налогоплательщики могут применять такой режим независимо от территории, на которой они ведут свою деятельность. Главное условие – это должен быть субъект РФ, включенный в данный эксперимент.

- Самозанятые лица могут работать с любыми контрагентами: другими гражданами, индивидуальными предпринимателями, а также юридическими лицами.

- Налогом облагается профессиональный доход, полученный от самостоятельного ведения деятельности или использования имущества.

- Физические лица, работающие на таком режиме, освобождаются от уплаты НДФЛ, а индивидуальные предприниматели от НДС (за исключением отдельных случаев).

- Самозанятым не нужно сдавать налоговую декларацию и посещать территориальное отделение ФНС. Весь процесс организуется в приложении «Мой налог».

- По НПД налоговым периодом признается один календарный месяц. При этом первым налоговым периодом считается промежуток времени, прошедший с момента постановки на учет до конца месяца, идущего после месяца, в котором гражданин зарегистрировался в качестве самозанятого.

- Самозанятым лицам предоставляется налоговый вычет в размере до 10 000 рублей (исчисляется нарастающим итогом). Об этом написано в п. 1 ст. 12 Закона РФ № 422-ФЗ.

Для чего может потребоваться получение статуса самозанятого?

Можно назвать несколько весомых причин для перехода на специальный налоговый режим НПД.

В первую очередь это возможность с минимальными потерями легализовать свой доход. Как известно, каждый человек, получающий финансовую выгоду на территории РФ, обязан уплачивать с нее налоги в бюджет. Уклонение от данной обязанности влечет за собой существенные риски в виде: блокировки счетов банками, санкций со стороны налоговых органов.

Таким образом, получение статуса самозанятого позволяет открыто заниматься своей деятельностью, не переживая о получении штрафа за незаконное предпринимательство.

Кроме того, последнее время оформление самозантости все чаще требуется для работы на биржах фриланса (например, eTXT, freelancejob.ru).

Еще одна причина для перехода на НПД – возможность начать сотрудничество с солидными заказчиками. Сегодня бизнес предпочитает вести деловые отношения с лицами, имеющими официальный статус (ИП, самозанятый).

Какими видами деятельности могут заниматься самозанятые?

В законе не описаны конкретные виды деятельности, которыми вправе заниматься самозанятые граждане. Однако в п. 2 ст. 4 Закона РФ № 422-ФЗ приведен перечень сфер, в которых нельзя работать плательщикам НПД. Сюда относится:

- продажа подакцизных товаров и продукции, подлежащей обязательной маркировке,

- перепродажа товаров и имущественных прав (за исключением случаев, когда продаются активы, ранее использовавшиеся для личных нужд),

- добыча и продажа полезных ископаемых,

- ведение предпринимательской деятельности в рамках договора поручения/комиссии, агентского соглашения,

- оказание услуг по доставке товаров с приемом оплаты за них.

Кроме того, получить статус самозанятого не смогут лица, которые уже ведут деятельности в рамках другого налогового режима.

Как показывает практика, НПД идеально подходит для работы в таких сферах: выполнение различных задач в интернете (фриланс), репетиторство, услуги няни, седелки, переводчика и т.д.

Плюсы и минусы уплаты НПД

Работа в статусе самозанятого лица имеет несколько существенных преимуществ. Выражаются они в следующем:

Вместе с тем, работа в режиме НПД не лишена и некоторых минусов. Основные сложности, с которыми сталкиваются самозанятые, заключаются в следующем:

-

необходимость в ежемесячной уплате налога, период самозанятости не включается в трудовой стаж. Однако эту проблему легко решить. Можно начать добровольно вносить взносы в счет пенсионного страхования, самозанятый, добровольно уплачивающий страховые взносы, не может уменьшить налог на их сумму, отсутствие выплат в случае выхода в декрет, наступление временной нетрудоспособности (уход на больничный), наличие лимита по доходам (до 2,4 млн рублей в год), нет возможности привлечь наемных работников, самозанятость доступна не для всех видов деятельности.

Сколько платят в бюджет самозанятые?

В соответствии с положениями ст. 8 Закона РФ № 422-ФЗ по НПД объектом налогообложения признается доход, полученный физическим лицом/ИП от реализации: товаров, работ, услуг или имущественных прав.

Налог исчисляется в виде процента от полученного дохода. Для самозанятых лиц установлены следующие ставки (ст. 10):

- 4% – по сделкам, совершенным с физическими лицами,

- 6% – при поступлении оплаты от индивидуальных предпринимателей и организаций.

Ежемесячно до 12 числа налоговый орган направляет самозанятому уведомление о необходимости проведения перечислений в бюджет (через приложение «Мой налог»). При этом платеж должен быть проведен до 25 числа этого же месяца.

Как стать самозанятым: пошаговая инструкция

Одно из существенных преимуществ самозанятости – простота получения такого статуса. Действовать нужно в соответствии со следующей инструкцией:

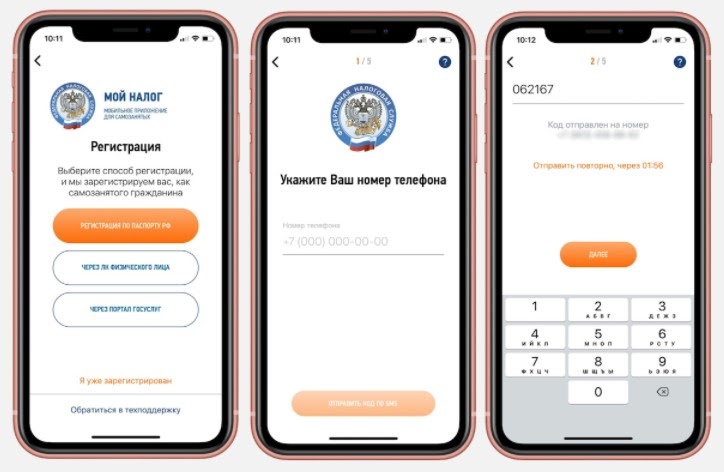

- Первым делом на свой телефон необходимо скачать бесплатное приложение «Мой налог» – оно находится в свободном доступе в App Store и Google Play.

- Следующим шагом будет регистрация в приложении – тут на выбор налогоплательщика есть несколько вариантов авторизации в системе:

-

по скану российского паспорта (его нужно приложить к камере телефона в развернутом виде, приложение отсканирует документ, после чего будет предложено сделать селфи), по ИНН – в этом случае потребуется сам идентификационный номер налогоплательщика и пароль от ЛК на сайте nalog.ru, через учетную запись на портале Госуслуги.

В процессе регистрации в приложении «Мой налог» будет запрошен телефон заявителя. Нужно указать реальный номер, так как на него придет код подтверждения операции.

- Войдя в систему необходимо указать вид деятельности, которым планирует заниматься самозанятый – для этого нужно последовательно выбрать такие вкладки: «Прочее» / «Профиль» /«Вид деятельности».

- Для перечисления налоговых платежей в бюджет к своему аккаунту можно прикрепить банковскую карту или же настроить автоплатеж.

Пройдя все описанные выше шаги, налогоплательщик может приступать к ведению своей деятельности. Каждый раз при получении дохода ему необходимо будет формировать чек со следующими сведениями:

- перечисленная сумма,

- название оказанной услуги,

- сведения о клиенте (название ООО или имя ИП, ИНН). Если заказчиком является физическое лицо, то о нем ничего не нужно указывать.

Дополнительно стоит отметить, что если на НПД перешел индивидуальный предприниматель, который ранее применял другие специальные режимы налогообложения (УСН, ЕСХН и т. д.), то от них нужно будет отказаться в течение месяца. Оформляется отказ путем направления в налоговый орган соответствующего уведомления.

Заключение

Налог на профессиональный доход (самозанятость) позволяет физическим лицам и предпринимателям, зарабатывающим до 2,4 млн рублей в год путем самостоятельного оказания тех или иных услуг, легализовать свою деятельность.

Главные преимущества такого режима – низкие ставки, отсутствие отчетности, простота исчисления и уплаты налога, а также удаленная регистрация (без визита в налоговый орган).

«Клерк»

Приоритетной задачей, которую поставило перед собой Правительство РФ, стала легализация доходов граждан из неформального сектора экономики. Очень важным шагом в данной связи будет изменение Налогового кодекса. Но здесь, как говорится, есть нюанс: этот термин до сих пор законодательно не закреплён.

Масштабы деятельности без регистрации

Статистика показывает, что почти половина трудоспособного населения нашей страны работает на себя без регистрации деятельности в установленном законом порядке. Налогов они, соответственно, не платят. Таких граждан принято называть «самозанятыми». Однако в законодательстве РФ такое понятие не раскрывается.

Думается, что пока что под этим термином стоит понимать физическое лицо, которое осуществляет предпринимательскую деятельность без регистрации в качестве индивидуального предпринимателя или открытия юридического лица. Это своего рода «ремесленник», с помощью собственного труда оказывающий услуги на денежной основе, но без оформления какого бы то ни было правового статуса.

Почему же так происходит, что физическое лицо не желает вести законную предпринимательскую деятельность? Уверен, что такой вопрос задавали себе и представители законодательной власти. Ведь ст. 23 ГК РФ устанавливает, что гражданин имеет право заниматься предпринимательской деятельностью без регистрации юридического лица. Для этого необходимо зарегистрироваться в качестве индивидуального предпринимателя (далее – ИП) – и только! Но если копнуть немного глубже, то ответ станет очевидным.

В первую очередь создаёт проблемы необходимость вести налоговую отчётность в полном объёме. Для ИП законом предусмотрено четыре вида налогобложения: ОСНО, УСН, ЕНВД и ПСН. Помимо этого необходимо уплачивать существенные взносы в пенсионный фонд, независимо от полученных доходов (31,1% в месяц от размера МРОТ). Для «ремесленника», который часто имеет небольшой доход, это финансово напряжно. Также сам процесс ведения бухгалтерии достаточно сложен, а для привлечения специалиста, опять же, нужны средства.

Всё было бы хорошо, но сразу бросается в глаза, что это касается только нянь, репетиторов и домработниц. А как же остальные граждане из других сфер деятельности, которые также не собираются расширять свой штат, нанимая специалистов, и работают сами?

Разве не было бы целесообразно сперва законодательно закрепить понятие «самозанятый гражданин», а затем – распространить временное освобождение от налогов на остальных «ремесленников»? Это принесло бы значительно больше пользы. Перечисление профессий дело долгое и хлопотное, тем этот перечень может стремительно меняться. Кто бы указал «блогера», как свой основной вид деятельности, ещё несколько лет назад?

Другая сторона медали или Защити себя сам

Если смотреть на ситуацию через призму товарно-рыночных отношений, то помимо продавца услуг есть ещё и покупатель. О нём законодатель почему-то не подумал. Кто защитит потребителей от некачественно оказанных услуг? Правосудие просто обязано подставить им своё твёрдое плечо, но и оно нуждается в законодательной опоре.

На сегодняшний день, исходя из терминологии «Закона о защите прав потребителей», исполнителем является организация независимо от её организационно-правовой формы или индивидуальный предприниматель, который оказывает услуги по договору. Отсюда ясно, что обращение в суд общей юрисдикции по вопросам урегулирования споров между «самозанятым гражданином» и потребителем пока что не представляется возможным. Думается, что решением данной проблемы является уравнение статуса индивидуального предпринимателя и «самозанятого гражданина», а также фиксация нового понятия в терминологии закона. При этом необходимо учитывать, что нагрузка на судебные органы может существенно увеличиться вследствие появления нового субъекта правоотношений, которые, к тому же, освобождены от оплаты государственной пошлины при рассмотрения иска.

Важным условием выполнения работы по договору оказания услуг являются сроки. За их нарушение законодательством РФ предусмотрена ответственность, выражающаяся как в виде уменьшения первоначальной стоимости услуг, так и в возмещения убытков. Потребитель имеет право также назначить новый срок. Но всё это, опять же, на сегодняшний день касается только юридических лиц и ИП.

Если подумать, «ремесленники» – тоже люди: болеют, сталкиваются с внезапными семейными обстоятельствами, требующими срочного отъезда и т.д. При этом они оказывают услуги лично. И как быть, если они что-то не успели? Это может повлечь за собой, опять же, нагрузку на судебную систему страны, т.к. заказчики вправе требовать соблюдения условий договора. Правильным и мудрым решением будет организации своеобразной «подстраховки» в виде производственного кооператива, где «ремесленники» будут подменять друг друга без привлечения на работу сторонних специалистов. Это право необходимо закрепить в законодательной базе.

Подводя итог вышесказанному, следует отметить, что идея с вывода из тени «самозанятых граждан» однозначно правильная. Она принесёт пользу не только государству в виде дополнительных налоговых отчислений, но и самим гражданам – потребителям услуг. У них, наконец, появится возможность защищать свои интересы в суде общей юрисдикции.

Однако всё это будет работать только в случае законодательного закрепления нового термина во всех отраслях права, регулирующих отношения исполнителя и потребителя. А в том формате, в котором нам предлагается действовать сейчас, лишь внеся изменения в НК РФ, получится, увы, как в старой пословице: поспешишь – людей насмешишь.

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим самозанятости и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы самозанятости

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

Через приложение

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

В уполномоченном банке

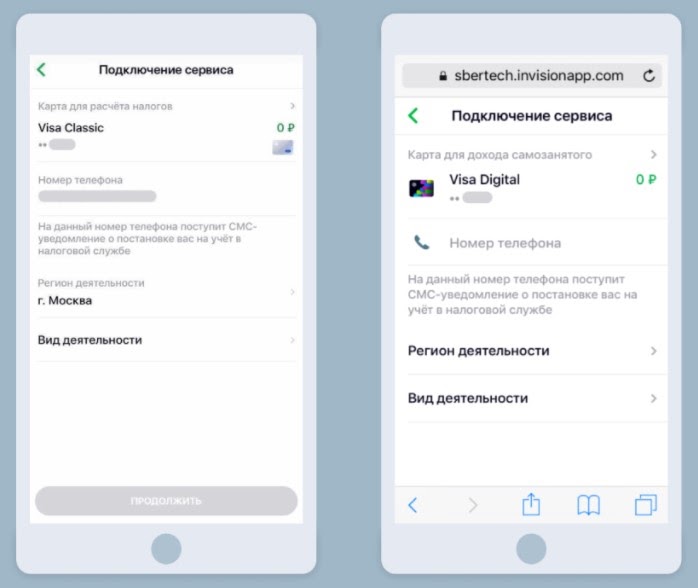

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

В налоговой

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

Налог на профессиональную деятельность, в быту — на самозанятость, действует в четырех регионах России с 1 января 2019 года.

Самозанятость могут оформить те, кто работает лично, без сотрудников, и получает с этого регулярный доход. Этот режим налогообложения совсем новый, поэтому о нем ходит много слухов и заблуждений.

В статье развенчаем 10 распространенных мифов о налоге на самозанятость и расскажем, чему верить нельзя.

Миф 1: налог на профессиональный доход — это дополнительный налог

Правда. Нет, это отдельный режим налогообложения. Вы можете работать в штате, оформить ИП или стать самозанятым — налоги в этих случаях будут разные.

За гражданина, работающего в штате или по гражданско-правовому договору, работодатель отчисляет в казну 13%.

Для ИП размер налога зависит от выбранной системы налогообложения, кроме этого, обязательно нужно платить страховые взносы.

Налог на самозанятость придумали, чтобы уменьшить налоговую нагрузку. Его платят не дополнительно, а вместо других налогов.

Размер налога зависит от того, с кем работает самозанятый: с юридическими или физическими лицами. В первом случае придется отчислять 6% с выручки, во втором — 4%.

Миф 2: банки автоматически облагают налогом все поступления на карту

Правда. Нет, банки могут брать только комиссию за переводы, облагать налогом поступления граждан они не вправе.

Начислять налоги и требовать их уплаты может только налоговая инспекция. Причем сначала ФНС потребует уплатить все добровольно, только потом будет взыскивать налоги через блокировку счета или суд.

Для самозанятых ФНС разработала приложение «Мой налог». Туда самозанятый вносит все заработки со своего бизнеса.

Поступления от родственников, возврат долгов, субсидии и прочее просто поступают на карточку. Информацию о них в «Мой налог» вносить не надо.

Миф 3: самозанятый = ИП

Правда. Нет, самозанятые отдельно, предприниматели отдельно. Налог на профессиональный доход рассчитывается по-другому, самозанятым не нужно сдавать отчетность в ФНС.

При этом уже зарегистрированный ИП может перейти на самозанятость. Статус ИП сохранится, из ЕГРИПа его не исключат.

Предпринимателю нужно зарегистрироваться в качестве плательщика НПД и официально отказаться от режима налогообложения, который он применял раньше. Для этого надо подать уведомление в налоговую инспекцию.

Миф 4: о доходах надо отчитываться в налоговой

Правда. Нет, самозанятый не должен подавать никакие декларации и прочие отчетные документы в налоговую.

Каждую сумму дохода нужно вносить в раздел «Выручка» в личном кабинете или мобильном приложении, система сама рассчитает налог. Платить его нужно ежемесячно до 25 числа следующего месяца.

Миф 5: чтобы работать придется покупать онлайн-кассу

Правда. Нет, покупать кассу не нужно, даже если самозанятый обслуживает физических лиц. В п. 2.2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ так и сказано.

Чеки формирует приложение, куда плательщик НПД вносит данные о выручке. Их обязательно нужно отправлять клиентам, заказчикам, покупателям.

Миф 6: ИП-самозанятые все равно должны платить страховые взносы

Правда. Нет, ИП, ставшие самозанятыми, освобождаются от уплаты страховых взносов. Но они могут платить их добровольно, если хотят копить пенсионные баллы и страховой стаж. В 2019 году для этого придется заплатить 29 354 рубля в год или 2 446,17 рублей в месяц.

Если хотите платить страховые взносы, нужно обратиться в пенсионный фонд по месту жительства и зарегистрироваться в качестве плательщика.

Миф 7: я останусь без пенсии и медицинских услуг

Правда. Нет, без пенсии и медицинских услуг никто не останется.

Если не делать взносы в пенсионный фонд, пенсия все равно будет назначена. Правда, позже обычного — женщинам в 65 лет, мужчинам в 70 лет, и в минимальном размере, который зависит от прожиточного минимума в регионе. Например, в Татарстане минимальная пенсия составит 8 232 рубля.

Медицинские услуги оказывают всем: и самозанятым, и ИП, и работающим по трудовому договору, и безработным. Но самозанятые оплачивают свою страховку сами — с уплачиваемого налога 37% уходит в ФОМС.

Миф 8: самозанятый может заниматься только одним видом деятельности

Правда. Нет, можно заниматься разной деятельностью одновременно. При этом нужно учитывать ограничения для самозанятых:

- за год заработать не более 2,4 млн рублей;

- не нанимать работников;

- вести только ту деятельность, которая разрешена законом для самозанятых.

Читайте также: