Новые счета единый налог 2013

Опубликовано: 14.05.2024

В этом году изменились реквизиты для оплаты обязательных платежей. Индивидуальным предпринимателям и юрлицам при уплате налогов и страховых взносов нужно по-новому заполнять платёжные поручения. Если не соблюдать новые правила, придётся заплатить дважды, но уже с учётом пени и штрафа. Объясняем, как теперь заполнять платёжки.

Как изменились реквизиты казначейских счетов

Все поступления в бюджет отныне обслуживает казначейство, а если точнее, то территориальные органы федерального казначейства (ТОФК). Бюджетные деньги учитываются на казначейских счетах, и казначейство, как оператор, распределяет эти средства. Госорганы, в том числе налоговая и страховые фонды, получают деньги на казначейские счета. Поэтому понятие «кассовое обслуживание» заменено на «казначейское обслуживание».

Новый порядок введён во исполнение принципа единства кассы. Деньги зачисляются на единый бюджетный счёт, и с него же распределяются. Это должно ускорить поступление денег в бюджет и упростить их распределение.

Поэтому с 2021 года изменились реквизиты казначейских счетов федерального казначейства и реквизиты счетов, входящих в состав единого казначейского счёта (ЕКС).

Казначейский счёт отличается от банковского структурой счёта. Еще казначейский счёт всегда начинается с 0. Таблицу соответствия банковских счетов новым казначейским можно посмотреть на сайте Казначейства России. Эта таблица пригодится вам при заполнении платёжных поручений.

Согласно Приказу Казначейства России от 13.05.2020 № 20н , у всех бюджетных организаций с 2021 года должны быть открыты счета в ТОФК. Соответственно, счета, открытые в подразделениях ЦБ РФ или в кредитных организациях, будут закрыты. О дате закрытия старых счетов поговорим чуть позже. Если сразу хотите узнать о сроках закрытия , смотрите предпоследний раздел статьи.

Как заполнять платёжные поручения по новым правилам

Когда соберётесь уплачивать налог или страховой взнос, возьмите обычную платёжку и внимательно посмотрите на 4 реквизита (графы):

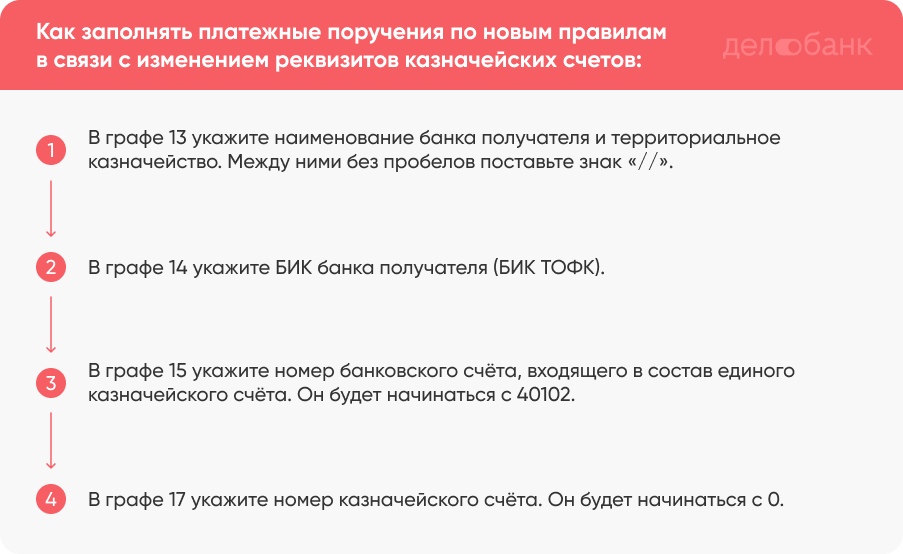

Реквизит 13 — банк получателя. Здесь необходимо указать наименование банка и через знак «//» наименование управления федерального казначейства (УФК).

Реквизит 14 — БИК банка получателя. Идентификационный код будет новым.

Реквизит 15 — номер счёта банка получателя средств (единый казначейский счёт). До 2021 года эту графу вообще не заполняли.

Реквизит 17 — номер счёта получателя (номер казначейского счёта). Он будет начинаться с 0. Раньше указывали банковский номер, который начинался с 40101.

Чтобы было понятнее, объясним на примере.

Предприниматель Андрей работает на территории Санкт-Петербурга и хочет уплатить налог на добавленную стоимость. Андрей знает, что информация о новых реквизитах казначейских счетов есть в приложении к Письму ФНС от 08.10.2020 . Сначала он открывает таблицу с реквизитами и находит в ней УФК по г. Санкт-Петербургу.

Потом Андрей начинает заполнять платёжку:

В графе 13 пишет наименование банка получателя и управление федерального казначейства (УФК). Это СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург.

В графе 14 указывает БИК банка получателя (БИК ТОФК). Новый БИК для Питера — 014030106.

В графу 15 вносит номер банковского счета, входящего в состав единого казначейского счета. Это 40102810945370000005.

В графе 17 указывает обновлённый номер казначейского счета. Это 03100643000000017200.

Важно. Между названием банка и управлением федерального казначейства без пробелов ставится знак «//».

Так выглядит образец платёжки, заполненной по новым правилам.

Вот и всё, ничего страшного. Главное, будьте внимательны с цифрами.

До какого срока можно платить по старым реквизитам

По общему правилу, с 1 января по 30 апреля этого года действуют и старые, и новые счета. В этот период можно платить по любым реквизитам, и казначейство платёж примет. С 1 мая 2021 года будут действовать только новые реквизиты казначейских счетов.

Если по прошествии переходного срока укажите старые реквизиты, сумма попадёт в невыясненные платежи. Следовательно её придётся возвращать, и оплачивать повторно, но уже со штрафами и пенями за просрочку. О том, как вернуть деньги из налоговой читайте в нашей статье «Как предпринимателю или организации вернуть переплату по налогам» .

Чтобы не было проблем, отслеживайте даты закрытия старых счетов. Они закрываются в разное время. К примеру, прежние счета Пенсионного фонда и Фонда социального страхования закрываются 26.04.2021, а счета территориального фонда ОМС после 12.04.2021. График закрытия старых банковских счетов можно посмотреть на сайте Казначейства .

Важно. Правило о переходном периоде до мая на практике не всегда работает. Некоторые банки принимают платежи по старым реквизитам через раз, либо вообще не принимают. Лучше уточните информацию в вашем банке и обновите учётную программу, в которой работаете.

Делобанк сейчас принимает платежи и по старым, и по новым реквизитам. При отправке платежа по старым реквизитам, клиенты увидят подсказку о том, что появились новые счета. Делобанк будет принимать платежи по прежним реквизитам до тех пор, пока Казначейство не закроет старые бюджетные счета.

Если планируете открыть расчётный счёт, обратите внимание на Делобанк. Тарифов много: можно выбрать подходящий. Ещё вам станут доступны эквайринг, куайринг, облачная бухгалтерия, бесплатная юридическая помощь и многое другое. Вот ссылка с описанием тарифов и услуг .

Если у вас есть вопросы по открытию счёта, можете оставить свой номер в форме под статьей. Сотрудник банка вас проконсультирует, и если захотите, откроет счёт.

Коротко о главном

С 1 января 2021 года изменились реквизиты казначейских счетов. Поэтому платёжки на уплату налогов и взносов нужно заполнять по новым правилам.

Новые реквизиты необходимо указывать в графе 13 (наименование банка получатели и УФК), графе 14 (БИК банка получателя), графе 15 (единый казначейский счёт) и графе 17 (номер казначейского счёта). Реквизиты можно найти в таблице соответствия банковских и казначейских счетов на сайте Казначейства и в приложении к письму ФНС .

До 1 мая можно заполнять платёжки хоть по старым, хоть по новым реквизитам. Но это правило не всегда работает на практике, поэтому лучше уточните реквизиты в своём банке.

Если после 1 мая платить по-старому, деньги попадут в невыясненные платежи. Придётся платить снова, но уже с учётом пени и штрафа за просрочку.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Уже начиная с января 2021 года организациям и ИП придётся по новым правилам заполнять платёжные поручения на уплату налогов и страховых взносов: будут введены новые счета Федерального казначейства, появится новый реквизит — номер счёта, входящего в состав единого казначейского счёта. О грядущих нововведениях и порядке применения их на практике разъяснила Федеральная налоговая служба РФ в своём письме 8 октября 2020 года № КЧ-4-8/16504.

Причина изменения реквизитов счетов

Новые правила вводятся по причине перехода на иную форму обслуживания казначейством, которое приведёт к изменению счетов территориальных казначейств. В платёжках будет введено новое поле «Номер счета банка получателя средств» обязательное к заполнению, оно будет соответствовать номеру банковского счета, входящего в состав единого казначейского счета (ЕКС).

Порядок заполнения платёжных поручений в 2021 году

ФНС подготовила таблицу, цель которой минимизировать ошибки в платёжных поручениях будущего года.

В таблице каждому территориальному органу Федерального казначейства соответствуют реквизиты платёжного поручения, которые будет необходимо применять в следующем году, а также номера действующих банковских счётов.

При этом ФНС отмечает, что до 30 апреля 2021 года включительно будет так называемый «переходный период», в котором допускается использовать старый счёт казначейства при заполнении платёжки.

Как облегчить работу с платёжными поручениями

Чтобы исключить допущение технических ошибок, руководству компаний рекомендуется обеспечить бухгалтеров электронным сервисом «Контур.Экстерн», который в автоматическом режиме проверит правильность заполнения и наличие обязательных реквизитов.

В Экстерне все данные вносятся в платежку автоматически, как и банковские реквизиты плательщика и налоговой. Сервис постоянно обновляется, а значит в базе всегда содержатся актуальные данные.

Ещё материалы по теме

Код УИН в платёжном поручении 2021

Утверждены новые КБК для административных штрафов

Инструкция по заполнению платежных поручений для уплаты налогов, штрафов, пени и взносов

Leave a Reply Отменить ответ

Отчетность

- ФНС

- 2-НДФЛ

- Справка о доходах

- 6-НДФЛ

- Декларация по УСН (доходы-расходы)

- Декларация по УСН (доходы)

- Сведения о среднесписочной

- Декларация по НДС

- Декларация по ЕНВД

- Декларация по ЕСХН

- Единая (упрощенная) декларация

- Налог на прибыль

- Налог на имущество

- Расчет по страховым взносам

- Бухгалтерская отчетность

- Форма 1. Баланс

- Форма 2. Отчет о прибылях и убытках

- ПФР

- СЗВ-СТАЖ

- СЗВ-КОРР

- СЗВ-ИСХ

- ОДВ-1

- СЗВ-М

- СЗВ-ТД

- ФСС

- 4-ФСС

Последнее

Электронный документооборот счетов-фактур: новые требования

Приказ Минфина No 14н от 05.02.21 устанавливает дополнительные правила при оформлении, отправке и подтверждении счетов-фактур

Изменения в форме счёта-фактуры

Постановлением 534 внесены изменения в заполнение счетов-фактур с июля 2021, а также в журнал учёта счетов-фактур и книги продаж/покупок.

Новые разъяснения от Роструда

Разъяснения от Роструда в 2021 году: порядок заполнения СЗВ-ТД, подарки сотрудникам вместо обязательной индексации зарплат и не только.

(Федеральный закон РФ от 25.06.2012 г. № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»)

С 1 января 2013 года организации и индивидуальные предприниматели переходят на уплату единого налога добровольно.

При этом налогоплательщики единого налога вправе перейти на иной режим налогообложения со следующего календарного года.

Организации и индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, обязаны встать на учет в качестве налогоплательщиков единого налога в налоговом органе.

Организации и индивидуальные предприниматели, изъявившие желаниеперейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения в виде ЕНВД заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Налоговый орган, осуществивший постановку на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога, по-прежнему в течение пяти дней со дня получения заявления о постановке на учет выдает уведомление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

При этом датой постановки на учет в качестве налогоплательщика единого налога будет являться дата начала применения системы налогообложения в виде ЕНВД, указанная в заявлении о постановке на учет в качестве налогоплательщика единого налога.

В настоящее время согласно п. 2.3 ст. 346.26 НК РФ если налогоплательщик, утративший право на применение ЕНВД, осуществляет виды предпринимательской деятельности, переведенные на уплату единого налога, без нарушения требований, установленных п.п. 1 и 2 п. 2.2 ст. 346.26 НК РФ, то он обязан перейти на систему налогообложения в виде ЕНВД с начала следующего налогового периода по единому налогу, то есть с начала квартала, следующего за кварталом, в котором налогоплательщиком устранены несоответствия установленным требованиям.

Поскольку переход на ЕНВД с 2013 года будет не обязательным, а добровольным, данная норма исключается.

Несмотря на добровольное применение ЕНВД п. 2.2 ст. 346.26 НК РФ по-прежнему будет содержать основания, ограничивающие право налогоплательщиков на переход на ЕНВД.

Основания эти по сравнению с действующими в настоящее время не изменяются.

В связи с отменой с 2013 года упрощенной системы налогообложения на основе патента исключается положение о том, что на ЕНВД не вправе переходить индивидуальные предприниматели, перешедшие на УСН на основе патента.

В настоящее время в соответствии с п.п. 1 п. 2 ст. 346.26 НК РФ на уплату единого налога не переводятся организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек.

Порядок определения численности работников утвержден приказом Росстата от 24.10.2011 г. № 435.

Средняя численность работников организации включает в себя:

– среднесписочную численность работников;

– среднюю численность внешних совместителей;

– среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода.

При этом не включаются в списочную численность работники:

а) принятые на работу по совместительству из других организаций;

б) выполнявшие работу по договорам гражданско-правового характера.

С 1 января 2013 года в главе 26.3 НК РФ будет использоваться понятие средняя численность, а не среднесписочная численность.

То есть ограничительная цифра 100 человек будет рассчитываться сложением среднесписочной численности работников, внешних совместителей и исполнителей по договорам гражданско-правового характера.

Поэтому будьте внимательны в конце 2012 года, если вы решите в 2013 году применять ЕНВД.

Перечень видов деятельности, установленный п. 2 ст. 346.26 НК РФ, не изменился.

В отношении некоторых видов деятельности внесены уточнения.

Ст. 346.26 НК РФ установлено, что система налогообложения в виде ЕНВД может применяться в отношении оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств, оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок).

С 1 января 2013 года ЕНВД может применяться при оказании данных услуг в отношении не только авто, но и мототранспортных средств.

П.п. 11 п. 2 ст. 346.26 НК РФ система налогообложения в виде ЕНВД применяется в отношении деятельности по размещению рекламы на транспортных средствах.

В письме от 19.11.2008 г. № 03-11-03/25 Минфин сообщал, что главой 26.3 НК РФ среди видов предпринимательской деятельности, переводимых на уплату ЕНВД, не предусмотрен такой вид деятельности, как размещение рекламы внутри транспортных средств.

В связи с этим предпринимательская деятельность по размещению рекламы внутри транспорта не подлежит переводу на систему налогообложения в виде ЕНВД.

Однако в письме от 25.01.2010 г. № 03-11-09/03 чиновники уже указали, что ст. 20 Федерального закона «О рекламе» регулирует отношения по размещению рекламы как на внутренних поверхностях транспортных средств, так и на внешних поверхностях транспортных средств.

В связи с этим предпринимательская деятельность по размещению рекламы на внутренних поверхностях транспортных средств относится к предпринимательской деятельности по размещению рекламы на транспортных средствах и подлежит переводу на систему налогообложения в виде ЕНВД.

С 2013 года на то, что ЕНВД применяется в отношении деятельности по размещению рекламы с использованием внешних и внутренних поверхностей транспортных средств, прямо указано в п.п. 11 п. 2 ст. 346.26 НК РФ.

По мнению Минфина РФ, организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность по оказанию услуг технического осмотра автотранспортных средств, налогоплательщиками единого налога на вмененный доход в отношении данных работ не признаются.

Налогообложение указанной деятельности осуществляется в рамках иных режимов налогообложения (письмо от 14.05.2012 г. № 03-11-06/3/33).

С 1 января 2013 года к услугам по ремонту, техническому обслуживанию и мойке автомототранспортных средств относятся платные услуги, оказываемые физическим лицам и организациям по перечную услуг, предусмотренному Общероссийским классификатором услуг населению, и платные услуги по проведению технического осмотра автомототранспортных средств на предмет их соответствия обязательным требованиям безопасности в целях допуска к участию в дорожном движении на территории РФ, а в случаях, предусмотренных международными договорами РФ, также за ее пределами.

К данным услугам не относятся услуги по заправке транспортных средств, услуги по ремонту и обслуживанию и услуги по хранению автомототранспортных средств на платных стоянках и штрафных стоянках.

В настоящее время Минфин РФ указывает, что операции ломбардов по реализации невостребованных вещей налогообложению единым налогом на вмененный доход не подлежат (письмо от 23.04.2012 г. № 03-11-09/30).

С 2013 года непосредственно в ст. 346.27 НК РФ указано, что к розничной торговле не относится реализация невостребованных вещей в ломбардах.

Сохраняется норма о том, что если по итогам налогового периода у налогоплательщика средняя численность работников превысила 100 человек и (или) им было допущено нарушение требования, установленного п.п. 2 п. 2.2 ст. 346.26 НК РФ (доля участия других организаций более 25%), он считается утратившим право на применение системы налогообложения в виде ЕНВД и перешедшим на общий режим налогообложения с начала налогового периода, в котором были допущены нарушения указанных требований.

В настоящее время в указанном случае суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством РФ о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

С 2013 года уточнены физические показатели для некоторых видов предпринимательской деятельности.

Так, для розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м, будет использоваться физический показатель не «торговое место», а «количество торговых мест».

Для реализации товаров с использованием торговых автоматов – не «торговый автомат», а «количество торговых автоматов».

Для всех видов наружной рекламы в настоящее время используется одинаковый физический показатель – «площадь информационного поля (в квадратных метрах)».

С 2013 года физические показатели будут уточнены:

– распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло – «площадь, предназначенная для нанесения изображения (в квадратных метрах)»;

– распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения – «площадь экспонирующей поверхности (в квадратных метрах)»;

– распространение наружной рекламы с использованием электронных табло – «площадь светоизлучающей поверхности (в квадратных метрах)».

Базовая доходность в месяц (рублей) в 2013 году сохраняется на уровне 2012 года практически для всех видов деятельности.

Исключение составляет только деятельность по оказанию услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 кв. м.

Базовая доходность для этого вида деятельности увеличена в 2 раза и составит в 2013 году 10 000 рублей (вместо 5 000 рублей в настоящее время).

В соответствии с п. 10 ст. 346.29 НК РФ размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев начиная с месяца, следующего за месяцем указанной государственной регистрации.

Например, в случае государственной регистрации индивидуального предпринимателя в качестве налогоплательщика ЕНВД в июне 2010 г. уплату данного налога следовало производить начиная с 1 июля 2010 г. (письмо Минфина РФ от 12.05.2012 г. № 03-11-11/155).

С 1 января 2013 года данные правила меняются.

Размер вмененного дохода за квартал, в течение которого произведена постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога, рассчитывается начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога.

Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.

В случае, если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности по следующей формуле:

ВД = ((БД х ФП) / КД) х КД1,

где ВД – сумма вмененного дохода за месяц;

БД – базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП – величина физического показателя;

КД – количество календарных дней в месяце;

КД1 – фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога.

П. 1 ст. 346.32 НК РФ установлено, что уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

С 1 января 2013 года уточняется, что налог уплачивается в бюджеты бюджетной системы РФ по месту постановки на учет в налоговом органе в качестве налогоплательщика единого налога в соответствии с п. 2 ст. 346.28 НК РФ.

С 1 января 2013 года восстанавливается справедливость в отношении индивидуальных предпринимателей, применяющих ЕНВД и не использующих труд наемных работников.

Такие предприниматели, как и предприниматели на УСН с объектом налогообложения «доходы», смогут уменьшать сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в ПФР и ФФОМС в размере, определяемом исходя из стоимости страхового года.

Без ограничений. На всю сумму взносов.

Так же, как налогоплательщики налога при УСН с объектом «доходы», с 1 января 2013 года налогоплательщики ЕНВД вправе уменьшить сумму единого налога, исчисленную за налоговый период, не только на суммы страховых взносов в ПФР, ФСС РФ, но и на суммы платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом РФ от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Указанные платежи (взносы) уменьшают сумму единого налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством РФ размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя.

При этом по-прежнему можно уменьшить сумму налога (авансовых платежей по налогу) на расходы по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности.

Однако только за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя (3 дня).

И только в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя.

Поскольку пособия по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием выплачиваются за счет средств ФСС РФ, п. 3.1 ст. 346.21 НК РФ прямо установлено, что сумма налога не уменьшается на расходы на выплату указанных пособий.

Сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму всех вышеперечисленных расходов более чем на 50%.

В настоящее время сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов, уплаченных (в пределах исчисленных сумм) за этот же период времени.

С 1 января 2013 года уточняется, что сумма единого налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде.

Скорректирован порядок снятия налогоплательщиков ЕНВД с учета.

Снятие с учета налогоплательщиков ЕНВД производится не только при прекращении им предпринимательской деятельности, подлежащей налогообложению единым налогом, но и при переходе на иной режим налогообложения, в том числе по основаниям, установленным п.п. 1 и 2 п. 2.2 ст. 346.26 НК РФ.

Снятие с учета осуществляется на основании заявления, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных п.п. 1 и 2 п. 2.2 ст. 346.26 НК РФ.

Датой снятия с учета налогоплательщика единого налога в указанных случаях считается указанная в заявлении дата прекращения предпринимательской деятельности, подлежащей налогообложению единым налогом, или дата перехода на иной режим налогообложения, или дата начала налогового периода, с которого налогоплательщик обязан перейти на общий режим налогообложения по основаниям, установленным п. 2.3 ст. 346.26 НК РФ, соответственно.

При нарушении срока представления налогоплательщиком единого налога заявления о снятии его с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, снятие с учета этого налогоплательщика и направление ему уведомления о снятии его с учета в качестве налогоплательщика единого налога осуществляются не ранее последнего дня месяца, в котором представлено указанное заявление.

Датой снятия с учета в данном случае является последний день месяца, в котором представлено заявление о снятии с учета.

Федеральным законом РФ от 29.06.2012 г. № 97-ФЗ установлено, что положения главы 26.3 НК РФ не применяются с 1 января 2018 года.

То есть ЕНВД можно будет применять еще 5 лет.

В следующем номере – про патентную систему налогообложения.

Согласно подготовленному Минфином законопроекту, бизнес с 2022 года сможет уплачивать налоги, авансовые платежи, торговый сбор и страховые взносы единым платежом без уточнения его вида, срока уплаты, принадлежности к конкретному бюджету.

Налоговая служба автоматически произведет зачет средств в "авансовом кошельке" при наступлении срока уплаты налога, сбора или взносов. При наличии недоимок, пени, штрафов и процентов зачет начнется с них. Остаток единого налогового платежа можно вернуть в течение месяца со дня подачи заявления о возврате.

"Принятие таких изменений создаст для плательщиков более комфортные условия, сократит время оформления расчетных документов, а также позволит своевременно исполнять свои обязательства перед бюджетом", - сообщил на заседании правительства министр финансов Антон Силуанов.

По такой же схеме с 2019 года физлица могут уплачивать имущественные налоги, с 2020 года - и НДФЛ, не удержанный налоговым агентом. Платеж можно внести, не дожидаясь уведомления о начисленном налоге, в любое время, в течение года он отражается в системе Федеральной налоговой службы (ФНС) как аванс, а 1 декабря засчитывается в счет уплаты имущественного налога. Такой порядок снимает риск ошибок при совершении платежа, его популярность постепенно растет (за неполные 10 месяцев 2020 года свыше 110 тысяч граждан пополнили "авансовые кошельки" на 2,7 млрд рублей, что более чем в пять раз больше, чем за весь 2019 год).

Режим единого налогового платежа подходит бизнесу любого уровня, но компании умеют считать и налоги, и стоимость денег во времени, поэтому у них нет заинтересованности в авансировании бюджета даже при наличии свободных денежных средств, считает руководитель аналитической службы "Пепеляев Групп" Вадим Зарипов. Повысить привлекательность такого платежа может выплата процентов на текущий остаток, чтобы это "предложение" могло конкурировать с депозитами в банках, полагает он.

"Сейчас имущественные налоги рассчитывают налоговые органы. Когда такая "услуга" появится в отношении упрощенной системы налогообложения с оборота, как это предполагается законопроектом, находящимся в Госдуме, некоторым "упрощенцам" с небольшими доходами будет удобно полностью отказаться от услуг бухгалтера для расчета налогов и перейти на такой "автоплатеж", - отмечает Зарипов.

Единый налоговый платеж подойдет в первую очередь индивидуальным предпринимателям и небольшим организациям, полагает партнер и руководитель группы по разрешению налоговых споров Deloitte Антон Зыков. "Для малого бизнеса любое снижение административной нагрузки, в том числе на уплату налогов, важный и нужный шаг со стороны государства, - говорит он. - Крупные организации, компании с большим числом филиалов, плательщики большого числа разных налогов имеют больше ресурсов для эффективного управления своей налоговой функцией. Для них большее значение может иметь гибкость в уплате налогов, а не количество платежных поручений, которые необходимо оформить".

Налогоплательщикам нужно обратить внимание на порядок использования единого налогового платежа - наиболее старая недоимка погашается в первую очередь, обращает внимание Зыков. Перед перечислением платежа нужно убедиться в отсутствии старых долгов перед бюджетом. Иногда встречаются долги прошлых лет, которые налоговые органы взыскать уже не вправе, но которые все еще числятся за налогоплательщиками. Стоит добиться списания таких долгов прежде, чем переходить на использование единого платежа, советует Зыков.

Читайте также:

- Функции налогов в казахстане

- Списание дебиторской задолженности за счет резерва по сомнительным долгам в налоговом учете

- В случае непредставления налоговой декларации налоговые органы имеют право

- Повышение налогов на частные грузоперевозки введение современных

- Нужно ли платить налог с неустойки полученной от застройщика по дду