Номинальный темп прироста налоговых доходов консолидированных бюджетов

Опубликовано: 19.05.2024

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

от 15 ноября 2019 года N 789-П

Об утверждении Положения о порядке осуществления оценки налоговых расходов Саратовской области

(с изменениями на 13 апреля 2020 года)

В соответствии с пунктом 2 статьи 174.3 Бюджетного кодекса Российской Федерации, постановлением Правительства Российской Федерации от 22 июня 2019 года N 796 "Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований" Правительство Саратовской области ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемое Положение о порядке осуществления оценки налоговых расходов Саратовской области.

2. Контроль за исполнением настоящего постановления возложить на первого заместителя Председателя Правительства области - министра финансов области Ойкина В.Г.

3. Министерству информации и печати области опубликовать настоящее постановление в течение десяти дней со дня его подписания.

4. Настоящее постановление вступает в силу со дня его подписания.

Вице-губернатор Саратовской области -

Председатель Правительства Саратовской области

А.М. Стрелюхин

УТВЕРЖДЕНО

постановлением Правительства

Саратовской области

от 15 ноября 2019 года N 789-П

Положение о порядке осуществления оценки налоговых расходов Саратовской области

(положение с учетом изменений, внесенных постановлением Правительства Саратовской области от 13.04.2020 N 268-П, см. предыдущую редакцию)

1. Настоящее Положение определяет порядок и критерии оценки налоговых расходов Саратовской области (далее - налоговый расход), состав исполнителей, их взаимодействие, а также требования к реализации результатов оценки.

2. Понятия, используемые в настоящем Положении, применяются в том значении, в котором они определены Бюджетным кодексом Российской Федерации, постановлением Правительства Российской Федерации от 22 июня 2019 года N 796 "Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований".

3. Отнесение налоговых расходов к государственным программам Саратовской области осуществляется исходя из целей государственных программ Саратовской области, структурных элементов государственных программ Саратовской области и (или) целей социально-экономической политики Саратовской области, не относящихся к государственным программам.

4. Оценка налоговых расходов производится по перечню налоговых расходов Саратовской области, за исключением случаев, указанных в пунктах 15, 18 настоящего Положения.

5. В целях проведения оценки налоговых расходов Саратовской области:

а) министерство финансов области до 1 февраля направляет управлению Федеральной налоговой службы по Саратовской области (далее - УФНС России по Саратовской области) сведения о категориях плательщиков с указанием обусловливающих соответствующие налоговые расходы нормативных правовых актов Саратовской области, в том числе действовавших в отчетном году и в году, предшествующем отчетному году, и иной информации, предусмотренной приложением к постановлению Правительства Российской Федерации от 22 июня 2019 года N 79б "Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований";

б) УФНС России по Саратовской области (по согласованию) до 1 апреля направляет в министерство финансов области сведения за год, предшествующий отчетному году, а также в случае необходимости уточненные данные за иные отчетные периоды с учетом информации по налоговым декларациям по состоянию на 1 марта текущего финансового года, содержащие:

сведения о количестве плательщиков, воспользовавшихся льготами;

сведения о суммах выпадающих доходов консолидированного бюджета Саратовской области по каждому налоговому расходу;

сведения об объемах налогов, задекларированных для уплаты плательщиками в консолидированный бюджет Саратовской области по каждому налоговому расходу в отношении стимулирующих налоговых расходов;

в) УФНС России по Саратовской области (по согласованию) направляет до 15 июля в министерство финансов области сведения об объеме льгот за отчетный финансовый год, а также по стимулирующим налоговым расходам Саратовской области, установленным по налогу на прибыль организаций, налогу на имущество организаций, сведения о налогах, задекларированных для уплаты плательщиками, имеющими право на льготы, в отчетном году;

г) министерство финансов области до 20 августа при необходимости представляет уточненную информацию согласно постановлению Правительства Российской Федерации от 22 июня 2019 года N 796 "Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований";

д) оценка налоговых расходов осуществляется куратором налогового расхода.

6. Оценка эффективности предоставленных (планируемых к предоставлению) налоговых расходов включает:

а) оценку целесообразности налоговых расходов;

б) оценку результативности налоговых расходов.

7. Критериями целесообразности предоставленных (планируемых к предоставлению) налоговых расходов являются:

соответствие налоговых расходов целям государственных программ Саратовской области, структурным элементам государственных программ Саратовской области и (или) целям социально-экономической политики Саратовской области, не относящимся к государственным программам Саратовской области;

востребованность плательщиками предоставленных (планируемых к предоставлению) льгот.

При необходимости кураторами предоставленных (планируемых к предоставлению) налоговых расходов могут быть установлены иные критерии целесообразности предоставления льгот для плательщиков.

8. В случае несоответствия предоставленных налоговых расходов хотя бы одному из критериев, указанных в пункте 7 настоящего Положения, куратор налогового расхода в обязательном порядке представляет в министерство финансов области предложения о сохранении (уточнении, отмене) льгот для плательщиков.

9. В качестве критерия результативности предоставленного (планируемого к предоставлению) налогового расхода определяется не менее одного показателя (индикатора) достижения целей государственной программы Саратовской области и (или) целей социально-экономической политики Саратовской области, не относящихся к государственным программам Саратовской области, либо иной показатель (индикатор), на значение которого оказывают влияние налоговые расходы.

Оценке подлежит вклад предусмотренных для плательщиков льгот в изменение значения показателя (индикатора) достижения целей государственной программы Саратовской области и (или) целей социально-экономической политики Саратовской области, не относящихся к государственным программам Саратовской области, который рассчитывается как разница между значением указанного показателя (индикатора) с учетом льгот и значением указанного показателя (индикатора) без учета льгот.

10. Оценка результативности предоставленных (планируемых к предоставлению) налоговых расходов включает оценку бюджетной эффективности налоговых расходов.

11. В целях оценки бюджетной эффективности предоставленных (планируемых к предоставлению) налоговых расходов осуществляется сравнительный анализ результативности предоставления льгот и результативности применения альтернативных механизмов достижения целей государственной программы Саратовской области и (или) целей социально-экономической политики Саратовской области, не относящихся к государственным программам Саратовской области, на 1 рубль налоговых расходов областного бюджета и на 1 рубль расходов областного бюджета для достижения того же показателя в случае применения альтернативных механизмов.

В качестве альтернативных механизмов достижения целей государственных программ и (или) целей социально-экономической политики Саратовской области, не относящихся к государственным программам Саратовской области, могут учитываться в том числе:

а) субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на льготы, за счет средств областного бюджета;

б) совершенствование нормативного регулирования и (или) порядка осуществления контрольно-надзорных функций в сфере деятельности плательщиков, имеющих право на льготы.

12. В целях оценки бюджетной эффективности предоставленных стимулирующих налоговых расходов, обусловленных льготами, по налогу на прибыль организаций и налогу на имущество организаций наряду со сравнительным анализом, указанным в пункте 11 настоящего Положения, рассчитывается оценка совокупного бюджетного эффекта (самоокупаемости) указанных налоговых расходов в соответствии с пунктом 13 настоящего Положения.

Оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов определяется отдельно по каждому налоговому расходу.

13. Оценка совокупного бюджетного эффекта (самоокупаемости) предоставленных стимулирующих налоговых расходов определяется за период с начала действия для плательщиков соответствующих льгот или за 5 отчетных лет, а в случае, если указанные льготы действуют более 6 лет, - на день проведения оценки эффективности налогового расхода (Е) по следующей формуле:

і - порядковый номер года, имеющий значение от 1 до 5;

mi - количество плательщиков, воспользовавшихся льготой в і-м году;

j - порядковый номер плательщика, имеющий значение от 1 до m;

Nij - объем налогов, задекларированных для уплаты в консолидированный бюджет Саратовской области j-м плательщиком в і-м году.

При определении объема налогов, задекларированных для уплаты в консолидированный бюджет Саратовской области плательщиками, учитываются начисления по налогу на прибыль организаций, налогу на доходы физических лиц, налогу на имущество организаций, транспортному налогу, налогам, подлежащим уплате в связи с применением специальных налоговых режимов (за исключением системы налогообложения при выполнении соглашений о разделе продукции), и земельному налогу.

В случае, если на день проведения оценки совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов для плательщиков, имеющих право на льготы, льготы действуют менее 6 лет, объемы налогов, подлежащих уплате в консолидированный бюджет Саратовской области, оценивается (прогнозируется) куратором налогового расхода;

В0j - базовый объем налогов, задекларированных для уплаты в консолидированный бюджет Саратовской области j-м плательщиком в базовом году;

gi - номинальный темп прироста налоговых доходов консолидированных бюджетов субъектов Российской Федерации в і-м году по отношению к показателям базового года;

r - расчетная стоимость среднесрочных рыночных заимствований Саратовской области, рассчитываемая по формуле:

r = і инф + p + с, где:

і инф - целевой уровень инфляции (4 процента);

p - реальная процентная ставка, определяемая на уровне 2,5 процента;

с - кредитная премия за риск, рассчитываемая в зависимости от отношения государственного долга Саратовской области по состоянию на 1 января текущего финансового года к доходам (без учета безвозмездных поступлений) за отчетный период:

если указанное отношение составляет менее 50 процентов, кредитная премия за риск принимается равной 1 проценту;

если указанное отношение составляет от 50 до 100 процентов, кредитная премия за риск принимается равной 2 процентам;

если указанное отношение составляет более 100 процентов, кредитная премия за риск принимается равной 3 процентам.

14. Базовый объем налогов, задекларированных для уплаты в консолидированный бюджет Саратовской области j-м плательщиком в базовом году (B0j), рассчитывается по формуле:

В0j = N0j + L0j, где:

N0j - объем налогов, задекларированных для уплаты в консолидированный бюджет Саратовской области j-м плательщиком в базовом году;

L0j - объем льгот, предоставленных j-му плательщику в базовом году.

Под базовым годом понимается год, предшествующий году начала получения j-м плательщиком льготы, либо 6-й год, предшествующий отчетному году, если льгота предоставляется плательщику более 6 лет.

15. Бюджетной эффективностью планируемых к предоставлению стимулирующих налоговых расходов является увеличение объема налоговых доходов областного бюджета, которое рассчитывается через отношение прироста налоговых поступлений к объему налоговых льгот.

Налоговые расходы являются результативными при коэффициенте бюджетной эффективности большем либо равном 1:

Кбэ - коэффициент бюджетной эффективности;

НПt - совокупный объем поступления налогов в областной бюджет в году, в котором планируется установить налоговые льготы (рублей);

НПt-1 - совокупный объем поступления налогов в областной бюджет в году, предшествующем году, в котором планируется установить налоговые льготы (рублей);

ПБл - выпадающие доходы за счет налоговых льгот (рублей).

Для оценки результативности налоговых расходов используются прогнозные показатели налоговых платежей в областной бюджет.

16. По итогам проведенной оценки предоставленного налогового расхода куратор налогового расхода формулирует выводы о достижении целевых характеристик налогового расхода, вкладе налогового расхода в достижение целей государственной программы Саратовской области и (или) целей социально-экономической политики Саратовской области, не относящихся к государственным программам Саратовской области, а также о наличии или об отсутствии более результативных (менее затратных для областного бюджета) альтернативных механизмов достижения целей государственной программы Саратовской области и (или) целей социально-экономической политики Саратовской области, не относящихся к государственным программам Саратовской области.

17. Министерство финансов формирует оценку эффективности налоговых расходов на основе данных, представленных кураторами налоговых расходов.

Результаты оценки налоговых расходов учитываются при формировании основных направлений бюджетной и налоговой политики Саратовской области, а также при проведении оценки эффективности реализации государственных программ Саратовской области.

18. Оценка планируемых к предоставлению налоговых расходов осуществляется до внесения в Саратовскую областную Думу проекта закона Саратовской области, устанавливающего налоговую льготу.

Орган исполнительной власти области, инициирующий установление налогового расхода, направляет в орган исполнительной власти области, осуществляющий разработку и проведение единой экономической политики области, (далее - уполномоченный орган исполнительной власти области) проект закона области об установлении льготы с приложением оценки эффективности налогового расхода, а также сведений (информации), использованных при осуществлении оценки.

Уполномоченный орган исполнительной власти области в течение 10 рабочих дней готовит заключение об эффективности планируемого к предоставлению налогового расхода.

Указанное заключение уполномоченного органа исполнительной власти области прилагается к соответствующему проекту закона Саратовской области об установлении налоговой льготы.

Налоговая служба опубликовала данные по итогам работы за 2020 год. Из показателей следует, что поступления в бюджет сократились, с другой стороны, без учета НДПИ в казну поступило больше средств, чем годом ранее. Редакция журнала «Расчет» внимательно изучила данные работы Службы чтобы узнать, какие налоги показали рост, а какие – сокращение.

В середине февраля Налоговая служба подвела итоги года. Как и предполагалось ранее, количество налоговых поступлений в консолидированный бюджет сократилось на 7,6% по сравнению с показателями 2019 года, в абсолютном выражении в бюджет поступило 21,01 трлн рублей, из которых «в федеральный бюджет – 10,98 трлн рублей (минус 12,9%); в консолидированные бюджеты субъектов – 10,03 трлн рублей (минус 0,9%)», – говорится в сообщении пресс-службы ФНС России (цитата по ТАСС).

Примечательно, что без учета налога на добычу полезных ископаемых поступления в консолидированный бюджет, наоборот, выросли на 2,6% и составили 17,2 триллиона рублей. В ФНС отметили, что увеличения налоговых сборов удалось достичь за счет улучшения эффективности налогового администрирования. Впрочем, рост показали не все налоги. Так, поступления от НДС составили 4,27 триллиона рублей, в сравнении с показателями 2019 года прирост равен 0,3%. Значительно выросли поступления НДФЛ: на 7,5% (в абсолютным значении – 4,25 трлн руб.).

В сообщении ФНС России отмечается (цитата по сайту nalog.ru):Прирост НДФЛ на 4 процентных пункта превышает темп роста фонда заработной платы. В государственные внебюджетные фонды поступило 7,2 трлн рублей, что на 2,3% больше уровня 2019 года.

А вот налог на прибыль показал отрицательные значения, в бюджет бизнес перечислил 4,02 триллиона рублей, что на 11,6% меньше показателя 2019 года.

Поддержка бизнеса

В Налоговой службе отметили, что объем задолженности плательщиков не изменился в сравнении с 2019 годом, показатель DTI (объем долга к доходам) составил 6,5%. В минувшем году налоговое ведомство провело на 35% зачетов больше, чем годом ранее, сумма таких операций составила 123,6 миллиарда рублей. Инспекторы предоставили в семь раз больше отсрочек по уплате налогов, чем в 2019 году – на сумму 28,1 миллиарда рублей. И, наконец, на сумму более 52 миллиардов рублей COVID-отсрочек дали предпринимателям. Эти действия ревизоров позволили существенно, на 160%, сократить число блокировок счетов компаний.

Контрольные мероприятия

Как следует из данных, обнародованных ведомством, количество ревизий составило 6 000.

Напомним, что во время пандемии в России действовал мораторий на проведение налоговых контрольных мероприятий. Однако сокращение числа ревизий не повлияло на сумму доначислений.

В ФНС России отметили (цитата по сайту nalog.ru):Контрольные мероприятия дополнительно принесли в бюджет почти 300 миллиардов рублей. При этом более половины (158 млрд руб.) обеспечены аналитической работой.

В сообщении Службы, опубликованном на сайте nalog.ru, уточняется, что в 2020 году число жалоб от коммерсантов сократилось на 17,4%, а рассмотренных – на 14,8%

Отказ от ЕНВД

ФНС России сообщила и о процедуре миграции коммерсантов с ЕНВД на другие режимы налогообложения. Так, по данным Службы, на середину февраля 99% компаний и индивидуальных предпринимателей уже поменяли систему расчета и уплаты налогов. До 31 марта 2021 года территориальные налоговые органы должны провести адресную работу с теми организациями и ИП, кто так и не определился, на каком режиме налогообложения будет работать дальше. Таких, по данным ФНС, всего 18 000 из 1,3 миллиона коммерсантов уже сделали свой выбор.

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Авансовый отчет 2021: шпаргалка для бухгалтера

Не все ошибки в СЗВ-М приводят к штрафам

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В проекте закона "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов" 2016 год охарактеризован как период адаптации к внешнеэкономическим вызовам. Планируется, что на смену ему придет этап выхода на параметры сбалансированного развития экономики. Что, впрочем, потребует среди прочего определенных изменений в объеме и структуре расходов бюджета для проведения бюджетной консолидации и достижения целевых ориентиров по размеру дефицита бюджета.

13 октября 2016 г. на заседании Правительства Российской Федерации был рассмотрен проект закона "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов" (далее – законопроект). В законопроекте изложены предварительные оценки исполнения федерального бюджета за 2016 г.1, а также основные параметры и концептуальные изменения бюджетной системы, запланированные на ближайшую трехлетку.

Минфин и правительство возвращаются к трехлетнему бюджетному планированию: проект включает в себя параметры не только на 2017 г., но и на плановый период 2018–2019 гг. Однако остается важный вопрос: насколько удастся следовать заложенным параметрам в течение всего трехлетнего периода, сможет ли это стать не номинальным, а реальным сигналом как для населения, так и для бизнеса с точки зрения стабильности бюджетно-налоговой политики государства?

В этом году Основные направления бюджетной, налоговой и таможенно-тарифной политики (ОНБП, ОННП, ОНТТП) впервые обсуждались на заседании правительства не в мае-июне, как в прежние годы, а за неделю до рассмотрения самого проекта федерального бюджета с подробной пояснительной запиской к нему, что фактически обесценивает значимость их представления как документов, на основе которых должен разрабатываться законопроект о федеральном бюджете.

Законопроект сформирован на основе базового варианта прогноза социально-экономического развития Российской Федерации на 2017 г. и 2018 и 2019 гг., основные параметры которого представлены в табл. 1.

Внешние и внутренние факторы и условия

С точки зрения внешних условий развития отечественной экономики, проектировки подразумевают продолжающееся замедление темпов мирового экономического роста, в результате чего не ожидается улучшение конъюнктуры цен и спроса на товары российского экспорта. Также предполагается сохранение режима санкций на протяжении всего рассматриваемого периода. По предварительной оценке, в 2016 г. средняя цена на нефть марки Urals составит 41 долл./барр., в 2017–2019 гг. она прогнозируется на стабильном уровне в 40 долл./барр.

Таблица 1.

Основные параметры базового варианта прогноза социально-экономического развития РФ на 2017-2019 гг

| 2015 | 2016 | 2017 | 2018 | 2019 | |

| ВВП, млрд руб | 80804,0 | 82815,0 | 86806,0 | 92296,0 | 98860,0 |

| Темп прироста ВВП, % к пред. году | -3,7 | -0,6 | 0,6 | 1,7 | 2,1 |

| Средняя цена нефти марки Urals, долл./барр. | 51,2 | 41,0 | 40,0 | 40,0 | 40,0 |

| Среднегодовой курс рубля к доллару США, руб. за долл. | 60,7 | 67,5 | 67,5 | 68,7 | 71,1 |

| Индекс потребительский цен в годовом исчислении, % | 12,9 | 5,8 | 4,0 | 4,0 | 4,0 |

Источник: 2015 г. - фактические значения. 2016–2019 гг. – пояснительная записка к проекту федерального закона "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов".

Что касается внутренних факторов, то ожидается возобновление роста российской экономики после двухлетнего спада: темп роста ВВП в 2017–2019 гг. достигнет 0,6, 1,7 и 2,1% соответственно. При умеренном номинальном росте внутреннего спроса и относительно стабильной курсовой динамике замедление инфляции до 4% в год должно благоприятно отразиться на экономическом развитии. Курс национальной валюты будет колебаться в интервале 67,5–71,1 рубля за доллар.

В целом 2016 год в законопроекте о бюджете охарактеризован как период адаптации к внешнеэкономическим вызовам 2014–2015 гг. Планируется, что на смену ему должен прийти период выхода на параметры сбалансированного развития экономики.

Основные характеристики федерального бюджета сформированы в соответствии с базовым вариантом прогноза социально-экономического развития (см. табл. 2).

Доходы

В 2017–2019 гг. прогнозируется снижение доходов федерального бюджета с 16,1% ВВП в 2016 г. до 15,0% ВВП к 2019 г., что будет обусловлен о в первую очередь динамикой нефтегазовых поступлений, которые сокращаются с 5,8% ВВП в 2016–2017 гг. до 5,4% ВВП к 2019 г. Объем ненефтегазовых доходов окажется устойчивым и согласно бюджетным проектировкам не опустится ниже 9,6% ВВП, что соответствует уровню 2015 г.

Таблица 2.

Основные характеристики федерального бюджета

Дефицит (-/)

профицит (+)

* Приведенные параметры предварительной оценки исполнения федерального бюджета за 2016 г. учитывают поступления средств, связанные с продажей 19,5% акций ПАО "Роснефть". Ожидается, что сделка будет проведена до конца 2016 г.

Источник: 2015 г. - фактические значения. 2016–2019 гг. – пояснительная записка к проекту федерального закона "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов".

Заметный рост ненефтегазовых доходов в 2016 г. (до уровня 10,4% ВВП) является следствием ожидаемого поступления дополнительных доходов от частичной приватизации ПАО "Роснефть".

Объем поступлений по всем статьям ненефтегазовых доходов (кроме ввозных пошлин, снижение которых предполагается на уровне 0,1 п.п. ВВП), в 2017–2019 гг. прогнозируются на уровне или выше их оценки 2016 г. (примерно 0,1 п.п. ВВП). Наиболее заметный рост поступлений ожидается по НДС (на товары, реализуемые на территории РФ): +0,4 п.п. ВВП к 2019 г. (см. табл. 3).

Таблица 3.

Доходы федерального бюджета в 2017-2019 гг.

Нефте-

газовые

Ненефте-

газовые

Источник: 2015 г.- фактические значения. 2016–2019 гг. - пояснительная записка к проекту федерального закона "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов".

Устойчивость ненефтегазовых налоговых поступлений, а также частичная компенсация падения нефтегазовых доходов в среднесрочной перспективе будут поддерживаться мерами по мобилизации дополнительных доходов в бюджет. К наиболее значимым мерам можно отнести:

1) запланированное на 2018–2020 гг. завершение "налогового маневра", которое повлечет за собой рост ставок по НДПИ на нефть и нефтепродукты с одновременной отменой экспортных пошлин на них и изменениями системы взимания акцизов на нефтепродукты. Также в пилотном режиме предполагается начать внедрение налога на добавленный доход (НДД). В целом в сфере налогообложения добычи нефти и газа в среднесрочной перспективе планируется сбалансировать уровень налоговой нагрузки на нефтяную и газовую отрасли;

2) увеличение минимального норматива дивидендов по государственным акциям и госкомпаниям – с 25 до 50%;

3) создание единой системы администрирования доходов бюджетной системы путем внедрения унифицированной методологической базы. Ожидается, что эта инициатива приведет к росту собираемости доходов и будет способствовать снижению административной нагрузки.

Однако, по нашему мнению, ожидаемые эффекты от реализации последней меры явно переоценены. Во-первых, ожидаемое улучшение качества администрирования импорта за счет интеграции информационных систем (ИС) ФТС и ФНС может повысить налоговую базу НДС по импорту, однако с учетом того, что большая часть удержанного при таможенном декларировании налога впоследствии принимается к вычету по "внутреннему" НДС, общий эффект для поступлений этого налога может оказаться гораздо скромнее.

Во-вторых, при прочих равных условиях увеличение таможенной стоимости приведет к росту таможенных пошлин, что в свою очередь увеличит издержки поставщиков и вызовет либо рост цен (инфляцию), либо снижение прибыли (выпадающие доходы от налога на прибыль).

В-третьих, что касается АСК НДС-2 (информационная система ФНС), введенной в действие в 2015 г. то она выявляет те компании, которые не показывают реализацию, хотя осуществляют закупочные операции, тем самым сужая выборку контрольно-ревизионной деятельности ФНС. Фискальный эффект в 2015 г. оценивался на уровне 150 млрд руб., но с учетом усложнения "обналичивания" средств в целом и факта действия АСК НДС-2 с 2015 г. фискальный эффект преимущественно был реализован в год ввода в эксплуатацию данной системы и едва ли может проявляться впоследствии в виде существенных дополнительных ежегодных доходов.

Расходы и бюджетные правила

Расходы федерального бюджета на 2017–2019 гг. сформированы в рамках бюджетных правил. В среднесрочном периоде предполагается возобновить реализацию механизма бюджетных правил с целью ослабить чувствительность бюджетной системы к волатильности мировых цен на нефть. Согласно предварительным проектировкам, новая редакция бюджетных правил в полном объеме начнет действовать с 2020 г., при этом 2017–2019 гг. объявлены переходным периодом из-за необходимости избежать слишком быстрого сжатия расходов до уровня, предусмотренного концепцией новых бюджетных правил.

В соответствии с предложениями Минфина России, предельный объем расходов федерального бюджета планируется с 2020 г. определять как сумму трех компонентов: 1) базового объема нефтегазовых доходов, рассчитанного при базовой цене на нефть на постоянном уровне в 40 долл./барр. марки Urals и базовом обменном курсе рубля; 2) объема ненефтегазовых доходов, рассчитанных в соответствии с базовым вариантом среднесрочного прогноза Минэкономразвития России; 3) расходов по обслуживанию долга. При этом в случае, когда прогнозный объем средств Резервного фонда на 1 января первого года планового периода опускается ниже уровня в 5% ВВП, предельный объем использования средств Резервного фонда на очередной бюджетный год не может превышать 1% ВВП и, исходя из этого, корректируется предельный объем расходов.

Такая конструкция правил ориентирована на снижение влияния колебаний нефтяных цен на внутренние цены и курс, бюджетная же политика сопрягается с задачами денежно-кредитного регулирования. Очевидно, что в условиях, когда первая и третья компоненты формулы будут вести себя ациклично, вторая – проциклично и наличие дефицита не предусматривается, проведение активной бюджетной политики в принципе невозможно. Наряду с тезисами о масштабной приватизации и стабилизации налоговой нагрузки это указывает на то, что взят курс на сокращение доли прямого участия государства в экономике.

Сама конструкция правил в долгосрочной перспективе не выглядит достаточно устойчивой, так как сохранение привязки расходов к цене на нефть имеет смысл только в случае, если бюджетные правила опираются на более или менее правдоподобную гипотезу, описывающую закономерности движения цен на нефть. Иначе доверие к правилам может быть подорвано, и тогда неизбежен их пересмотр, как уже было с их версией от 2004 г.

Также бюджетным правилом с 2020 г. предполагается ограничить базовый уровень заимствований объемом расходов по обслуживанию долга (0,8–1,0% ВВП в год). Что в принципе верно, так как критичен не столько сам размер долга, сколько объем расходов на его обслуживание. Однако надо учитывать следующие моменты: уже в 2018 г. расходы на обслуживание долга при гипотезе, согласно которой дефицит будет сокращаться, подойдут к верхней границе (0,93% ВВП); запланировано ежегодное привлечение внутренних заимствований на сумму более 1 трлн руб.; сохраняются проблемы с растущими долгами регионов и несбалансированностью Пенсионного фонда Российской Федерации. Все вышеперечисленное в совокупности свидетельствует о малой реалистичности этого ограничения.

Задача перехода к новым бюджетным правилам с 2020 г. предопределяет необходимость проведения бюджетной консолидации, которая запланирована на переходный период 2017–2019 гг. Предстоящая бюджетная консолидация предполагает в большей степени сжатие объема расходных обязательств государства с одновременным повышением их эффективности.

Так, в рассматриваемом периоде расходы федерального бюджета сокращаются как в номинальном выражении почти на 0,5 трлн руб. к уровню 2016 г., так и в долях ВВП – почти на 4 п.п. (с 19,8% ВВП в 2016 г. до 16,1% в 2019 г.).

Важно также учитывать не только общие объемы, но и структуру расходов федерального бюджета, которая ухудшалась в последние годы. Как результат, росли расходы только по трем направлениям, причем все они не относятся к производительным – национальная оборона, социальная политика, обслуживание долга. Среди стран, не находящихся в состоянии войны, Россия – один из рекордсменов по величине расходов на оборону. Расходы на пенсии устойчиво растут, и без пенсионной реформы этот тренд в ближайшие годы едва ли изменится.

Проблема госдолга обострилась на региональном уровне – за последние годы наблюдался неуправляемый прирост объема государственного долга субъектов Федерации. Регионы, повышая заработные платы работникам бюджетной сети, не только отказываются от бюджетных инвестиций, но и наращивают долги вследствие растущих дефицитов консолидированных бюджетов. Так, если до 2012 г. многие субъекты РФ имели незначительный государственный долг, то уже к началу 2016 г. у 14 регионов объем государственного долга превысил 100% налоговых и неналоговых доходов региональных бюджетов.

Таблица 4.

Расходы федерального бюджета по статьям функциональной классификации на 2017-2019 гг.

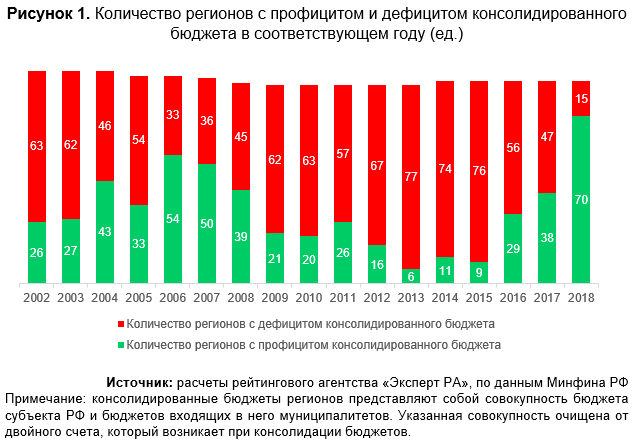

По итогам 2018 года у 70 российских регионов консолидированные бюджеты были исполнены с профицитом, причем агрегированный профицит составил 510 млрд рублей. Это рекордные показатели как минимум за последние 17 лет.

В прошлом году профицит консолидированных бюджетов был зафиксирован в 38 регионах. До 2018-го максимальное количество профицитных консолидированных бюджетов достигнуто в 2006 году – 54 региона. Минимальное количество профицитных регионов было в 2013 году – только 6.

Профицит профицитных консолидированных бюджетов увеличился с 136,7 млрд рублей в 2017 году до 575,2 в 2018-м. Дефицит дефицитных бюджетов уменьшился с -188,6 до -64,9 млрд рублей.

Для сравнения: наихудшим с точки зрения сбалансированности консолидированных бюджетов был 2013 год, когда агрегированный дефицит опустился до -642,0 млрд рублей. Предыдущий максимум агрегированного профицита приходился на 2006-й – тогда он достиг 139,9 млрд рублей.

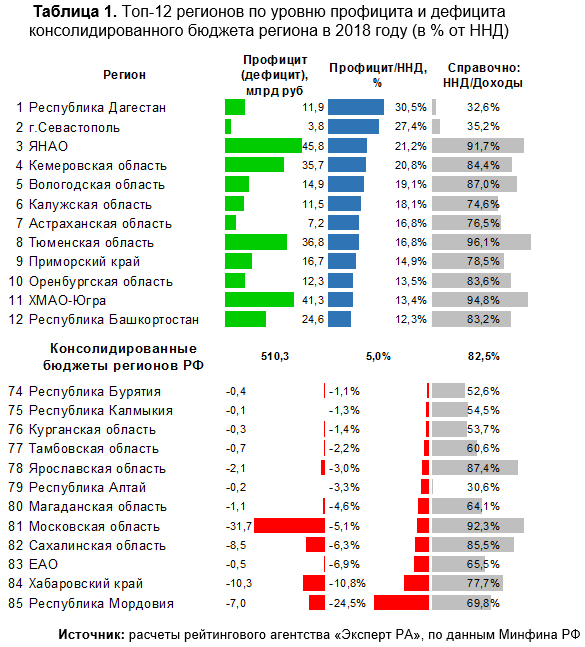

Лидерами по уровню профицита консолидированного бюджета региона (в % от налоговых и неналоговых доходов, ННД) стали бюджеты Республики Дагестан и Севастополя: 30,5 и 27,4% ННД соответственно. Указанные регионы характеризует относительно низкий уровень самодостаточности: налоговые и неналоговые доходы, которые в основном поступают из региональной экономики, составляют 32,6% в Дагестане и 35,2% в Севастополе. Поэтому профицит бюджетов данных регионов во многом обусловлен дотациями из федерального бюджета. У других регионов – лидеров по соотношению «профицит к ННД» – уровень самодостаточности существенно выше (например, у ХМАО-Югры достигает 94,8%). Поэтому профицит бюджета в таких регионах достигнут во многом благодаря своим силам (налогоплательщикам, функционирующим на территории регионов).

По абсолютному профициту консолидированного бюджета лидерами являются Москва (+61,5 млрд рублей, или 2,7% ННД) и регионы «Тюменской матрешки», суммарный профицит консолидированных бюджетов которых составил 123,8 млрд рублей (36,8, 41,3 и 45,8 млрд рублей у Тюменской области, ХМАО-Югры и ЯНАО соответственно). Такой профицит консолидированного бюджета Тюменской области – заслуга программы «Сотрудничество», по которой ХМАО-Югра и ЯНАО перечисляют 29,5% поступлений по налогу в бюджет Тюменской области. В 2018 году эти перечисления составили 84,0 млрд рублей. Второй год подряд со значительным профицитом исполняется консолидированный бюджет Кемеровской области: с 20,8 млрд рублей (или 14,6% ННД) в 2017 году профицит увеличился до 35,7 млрд рублей (или 20,8% ННД) по итогам 2018-го.

Максимальный уровень дефицита у консолидированного бюджета Республики Мордовия (-7 млрд рублей, или -24,5% ННД). Отметим, что по сравнению с прошлым годом такое исполнение бюджета можно назвать «улучшением ситуации» – в 2017-м дефицит консолидированного бюджета составил -37,0% (-10,1 млрд рублей). Изначально (по состоянию на 01.02.2018) консолидированный бюджет республики предусматривал дефицит на уровне 3,0 млрд рублей. Фактические ННД по итогам 2018 года оказались только на 2,4% меньше запланированных. Таким образом, увеличение дефицита до 7,0 млрд рублей было обусловлено наращиванием расходов без соответствующего прироста собственных доходных источников.

Основные факторы рекордных профицитов – рост федеральных дотаций и прибыли в добывающем секторе, а также сдерживание бюджетных инвестиций.

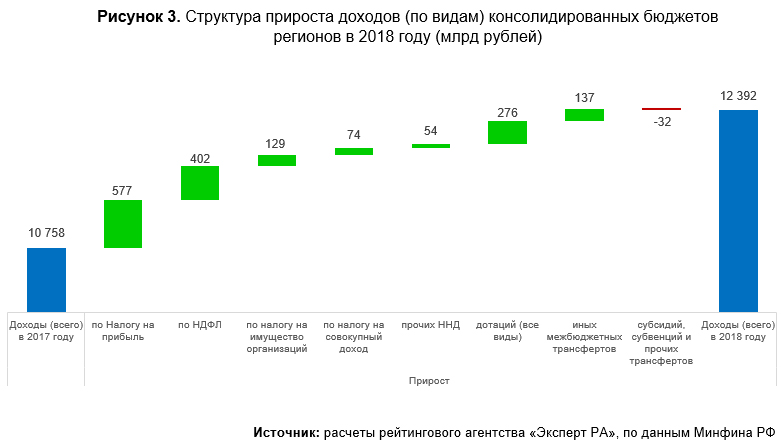

В 2018 году доходы консолидированных бюджетов российских регионов увеличились на 1,6 трлн рублей (15,2%). Наибольший вклад в рост совокупных доходов внесли прирост поступлений по налогу на прибыль (+577 млрд рублей), НДФЛ (+402 млрд рублей) и федеральных дотаций всех видов (+276 млрд рублей). Так как существенная часть федеральных дотаций направляется на выплату зарплат бюджетникам, то вклад дотаций в прирост доходов еще выше – они возвращаются в консолидированные бюджеты в виде НДФЛ с зарплат бюджетников.

Отраслевая структура поступлений по налогу на прибыль пока опубликована только по состоянию на 01.10.2018. Тем не менее информации за 9 месяцев достаточно для анализа отраслевой структуры приростов налоговых поступлений. Основной прирост поступлений по налогу на прибыль сконцентрирован в секторе добычи нефти и газа (таблица 2.1). Также значимый прирост обеспечили металлургические предприятия. Таким результатам способствовала достаточно благоприятная внешняя конъюнктура на соответствующих глобальных рынках, а также динамика валютного курса рубля (в том числе его ослабление в III квартале 2018 года).

Таблица 2.1 Отраслевая структура прироста поступлений по налогу на прибыль в региональные бюджеты за 9 месяцев 2018 года относительно поступлений за 9 месяцев 2017 года (млрд рублей).

Источник: расчеты Эксперт РА по данным ФНС РФ

В свою очередь, прирост поступлений по налогу на доходы физических лиц достаточно равномерно распределен между видами деятельности (таблица 2.2)

Таблица 2.2 Отраслевая структура прироста поступлений по НФД в консолидированные бюджеты регионов за 9 месяцев 2018 года относительно поступлений за 9 месяцев 2017 года (млрд рублей).

Источник: расчеты Эксперт РА по данным ФНС РФ

По итогам 2018 года суммарный объем дотаций всех видов, которые Федеральный бюджет перечислил регионам, впервые превысил 1 трлн рублей. Особенность 2018 года – те или иные дотаций получили все российские регионы, включая Москву и Тюменскую область. Причем г. Москва с объемом дотаций в 27,6 млрд рублей вошла в топ-7 регионов по объему полученных дотаций (таблица 4). Большая часть дотаций, которые были получены бюджетом г. Москва – на поддержку мер по обеспечению сбалансированности бюджетов. Возможно, что цель данной дотации – частично компенсировать бюджету Москвы расходы на дополнительный трансферт в бюджет территориального фонда обязательного медицинского страхования, который в 2018 году составил 31,0 млрд рублей.

Таблица 3. Топ-10 регионов по объему полученных дотаций (всех видов) в 2018 году.

Источник: расчеты Эксперт РА по данным Минфина РФ

Основной рост дотаций пришелся на дотации на обеспечение сбалансированности бюджетов (таблица 4). По сути, данный вид дотаций управляется в ручном режиме, в отличие от дотаций на выравнивание бюджетной обеспеченности, которые являются расчетными (исходя из оценок уровня бюджетной обеспеченности и индекса бюджетных расходов). Также в 2018 году увеличились дотации на частичную компенсацию дополнительных расходов на повышение оплаты труда работников бюджетной сферы и иные цели – прирост дотаций указанного вида составил 60,4 млрд рублей. Причем, судя по распределению этого вида дотаций по регионам-получателям, федеральный центр как действительно компенсировал часть расходов на повышение оплаты труда работников бюджетной сферы, так и, по сути, компенсировал недостаточный объем дотаций, которые те или иные регионы получили на выравнивание бюджетной обеспеченности.

Таблица 4. Динамика федеральных дотаций в консолидированные бюджеты регионов по видам, млрд рублей

Источник: расчеты Эксперт РА по данным Минфина РФ

Последние четыре года бюджетные инвестиции в составе консолидированных бюджетов российских регионов остаются примерно на одном уровне – в среднем 1,28 трлн рублей в год (рисунок 4). В то же время бюджетные расходы за этот период увеличились в номинальном выражении на 25,3%. В результате доля бюджетных инвестиций в составе расходов бюджетов снизилась с 13,4% в 2013 году до 10,8% по итогам 2018-го. Если бы поддерживались пропорции предыдущих лет, то объем бюджетных инвестиций был бы примерно на 240 млрд рублей выше, а профицит бюджетов, соответственно, ниже. Основное направление бюджетных инвестиций – дорожное хозяйство, которое финансируют как за счет “окрашенных” доходов (доходы от акцизов на нефтепродукты и транспортный налог), так и за счет федеральных трансфертов и у отдельных регионов за счет иных собственных налоговых и неналоговых доходов региона (таблица 5).

Начиная с 2019 года ожидается существенный рост бюджетных инвестиций, финансируемых через региональные бюджеты. Рост будет обусловлен реализацией новых майских указов. Во многом эти инвестиции будут фондироваться трансфертами из федерального бюджета, а требуемый уровень софинансирования со стороны региональных бюджетов будет небольшим (вплоть до 2%). По сути, задача региональных властей будет заключаться в финансировании необходимой документации, а сами капитальные расходы будет финансировать федеральный центр. В случае если такие пропорции софинансирования капрасходов будут соблюдены, то увеличение бюджетных инвестиций в составе консолидированных бюджетов регионов не приведет к росту бюджетных дисбалансов и ухудшению кредитного качества субъектов РФ и муниципалитетов.

Отметим, что рост расходов на повышение зарплат бюджетников в соответствии с майскими указами 2012 года не оказал существенного негативного влияния на бюджеты регионов. В целом фонд оплаты труда майских бюджетников с учетом соцвзносов в 2018 году увеличился на 532 млрд рублей. Но так как часть этих расходов возвращается в региональные бюджеты в виде НДФЛ, то чистый рост расходов на ФОТ и соцвзносы составил примерно 479 млрд рублей. Этот рост был профинансирован в том числе за счет увеличения дотаций, о котором указывалось выше, а также за счет роста расходов в системе обязательного медицинского страхования – расходы ТФОМС (территориальных фондов ОМС) увеличились в 2018 году на 328,6 млрд рублей (из расходов ТФОМС оплачивается существенная часть фонда оплаты труда в здравоохранении). В свою очередь, доходы ТФОМС увеличились благодаря росту субвенций из ФОМС, которые были профинансированы как за счет роста доходов ФОМС на 158,8 млрд рублей (из них 108,9 млрд рублей составил рост поступлений по страховым взносам на работающее население), так и за счет остатков денежных средств, которые были сформированы благодаря прошлым профицитам бюджета ФОМС (таблица 6).

Таблица 6. Доходы и расходы Федерального фондам обязательного медицинского страхования и Территориальных фондов (млрд рублей).

Источник: расчеты Эксперт РА по данным Минфина РФ

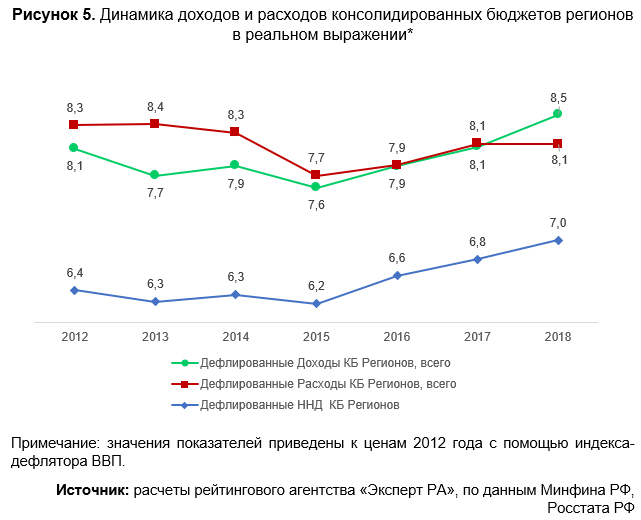

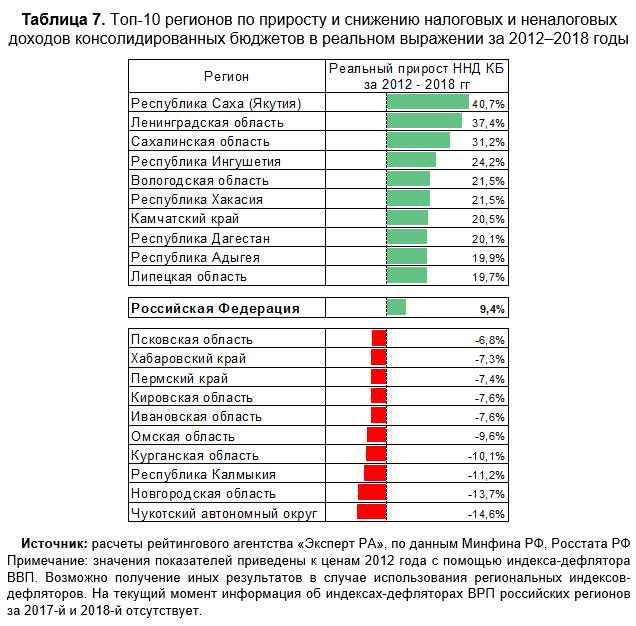

В то же время налоговые и неналоговые доходы консолидированных бюджетов российских регионов в 2018 году в реальном выражении лишь на 9,4% превысили уровень 2012-го. Совокупные доходы в реальном выражении больше доходов 2012 года на 5,0%, а совокупные расходы консолидированных бюджетов 2018-го в реальном выражении на 2,7% ниже уровня доходов 2012 года (рисунок 5). В качестве индекса-дефлятора использован индекс-дефлятор ВВП.

Наибольший рост в реальном выражении за 2012–2018 годы продемонстрировали налоговые и неналоговые доходы консолидированных бюджетов Республики Саха (Якутия), Ленинградской и Сахалинской областей. Наибольшее снижение в реальном выражении у Чукотского автономного округа, Новгородской области и Республики Калмыкия (таблица 7).

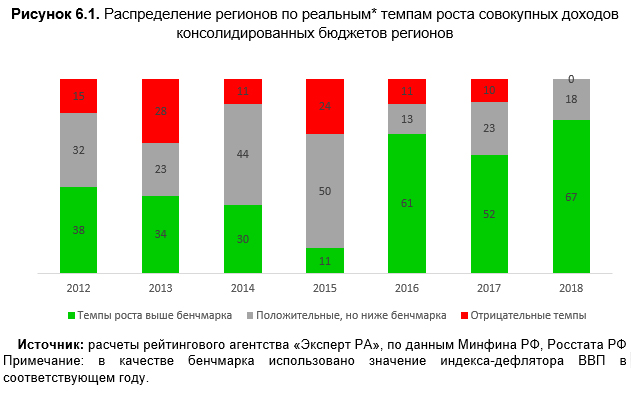

В 2018 году у 67 регионов рост совокупных доходов консолидированных бюджетов превысил значение бенчмарка 10,0% (значение индекса-дефлятора ВВП за 2018-й), у 18 регионов доходы увеличились, но с темпом ниже бенчмарка. В 2018-м впервые за несколько лет отсутствовали регионы, у которых совокупные доходы снизились в номинальном выражении (рисунок 6.1). Отметим, что наибольший провал по числу регионов, у которых доходы росли бы сильнее бенчмарка, был в 2015 году. Тогда таких регионов было только 11 (индекс-дефлятор ВВП составил 8,0%).

У 40 регионов совокупные расходы консолидированных бюджетов выросли в 2018 году в реальном выражении. У 43 регионов расходы увеличились, но с темпом ниже бенчмарка, и у 2 регионов расходы снизились в номинальном выражении (рисунок 6.2).

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Читайте также: