Неудержание налога у источника выплаты

Опубликовано: 16.05.2024

По мнению Верховного Суда РФ выплаты по трансграничным договорам оказания услуг (выполнения работ) при отсутствии реальных операций приравниваются к пассивным доходам.

Судебная коллегия по экономическим спорам ВС РФ рассмотрела дело ООО «ГалоПолимер Кирово-Чепецк»[1] (далее – Общество) и пришла к выводам, что налогоплательщик не может учесть расходы в виде выплат по трансграничной сделке оказания услуг при расчете собственной налоговой базы, поскольку налогоплательщик заранее осознавал отсутствие встречного представления по сделке. Более того, данные выплаты квалифицируются как иные пассивные доходы, не связанные с активной предпринимательской деятельностью, как для целей СИДН, так и для целей ст. 309 НК РФ. Следовательно, Общество, выступая в качестве налогового агента, было обязано удержать налог у источника.

Из фактических обстоятельств дела следует, что между Обществом и иностранной компанией были заключены договоры на оказание услуг и выполнение работ по развитию проекта по созданию, детерминации и продаже углеродных активов. Во исполнение условий указанных договоров Общество перечислило более 130 млн. руб. в адрес иностранной компании. По результатам выездной проверки налоговый орган не признал такие затраты и доначислил налог на прибыль.

Основанием для доначисления послужила переквалификация налоговым органом как самих спорных сделок, так и дохода, выплаченного иностранному лицу в рамках указанных сделок. Договоры оказания услуг (работ) были признаны мнимыми, а доходы были переквалифицированы в категорию иных (прочих) пассивных доходов, предусмотренных пп. 10 п. 1 ст. 309 НК РФ. Суд исходил из того, что денежные средства получены иностранной компанией безвозмездно, поскольку предусмотренные договорами услуги не оказаны данным лицом и из фактических обстоятельств дела не следовало намерение их оказать. Таким образом, указанные денежные средства де-факто представляли собой часть имущества (капитала) Общества, сформированного на территории РФ, и распределенного в пользу иностранной компании с ведома российской организации на безвозвратной основе, то есть фактически имела место выплата пассивного дохода.

Общество не согласилось с переквалификацией сделки и указало на наличие судебного решения Верховного суда провинции Квебек (Канада) от 30.07.2015, в котором с иностранного лица в пользу Общества были взысканы денежные средства ввиду неисполнения обязательств по спорным договорам оказания услуг (работ). Тем самым, по мнению Общества, данное судебное решение доказывало реальность заключенных сделок.

ВС РФ, в свою очередь, также не согласился с применением механизма преюдиции судебного решения иностранного суда, поскольку иск в пользу Общества был рассмотрен и удовлетворен на основании аффидевита, содержащего общую информации о сделках, и без присутствия представителей ответчика (иностранного лица).

На основании сведений, полученных от налоговой службы Канады, было установлено, что иностранная компания зарегистрирована в провинции Квебек (Канада) и являлась «почтовым ящиком»; по такому же адресу были зарегистрированы более 700 организаций; у компании отсутствуют какие-либо активы и доходы; в проверяемый период она представляла декларации с нулевыми показателями. Данные обстоятельства, позволили российскому суду сделать вывод о том, что Общество целенаправленно обратилось в Верховный суд провинции Квебек (Канада) для получения решения в его пользу, без цели действительного взыскания какой-либо задолженности, заведомо зная, что контрагент де-факто не находится на территории Канады.

Судом был сделан важный вывод о том, что Обществом не предпринимались какие-либо действия по раскрытию информации о действительном (фактическом) получателе дохода.

Выводы

Верховный Суд РФ указал, что при толковании совокупности норм ст. 54. 1 НК РФ и Постановления Пленума ВАС РФ № 53 не исключается возможность изменения налоговым органом квалификации выплат, произведенных иностранной организации, если доходы от якобы активных операций в действительности представляют собой скрытую форму выплаты пассивного дохода и подлежат отражению в налоговом и бухгалтерском учете в таком качестве, поскольку усмотрение в гражданском праве не должно рассматриваться недобросовестными субъектами правоотношений как возможность причинять ущерб охраняемым законом публичным интересам.

Верховный Суд РФ поддержал стремление налоговых органов выявлять действительный экономический смысл выплат в рамках трансграничных правоотношений. Из этого следует, что если налогоплательщик при заключении трансграничной сделки не предполагал ее исполнения или при проведении налоговой проверки были выявлены признаки фиктивности спорных сделок, то возникает риск переквалификации дохода от активной деятельности в иные (прочие) пассивные доходы иностранного лица. Иными словами, активная предпринимательская деятельность переквалифицируется налоговыми органами в пассивную, а у организации – источника дохода в этом случае обоснованно возникает обязанность по удержанию налога у источника.

Позиция Верховного Суда РФ по рассмотренному содержит следующие ключевые позиции по трансграничным выплатам:

- Из системного толкования ст. 309 НК РФ с учетом того, что перечень, указанный в п. 1 статьи, является открытым (подп. 10 «иные аналогичные доходы»), следует, что обложению налогом на прибыль подлежат все без исключения доходы иностранной организации, полученные от источников в РФ, кроме доходов от активной предпринимательской деятельности.

- Переквалификация правоотношений вышла за рамки формальной налоговой реконструкции, так как акцент сместился на проверку действительной экономической сути спорных правоотношений.

- Под прицел налоговых органов теперь попадают не только дивиденды, проценты в рамках договоров займов и роялти, но и доходы от активной деятельности, если распределение прибыли маскируется под выплаты от такой активной деятельности.

- В случае неудержания налога при выплате денежных средств иностранному лицу с налогового агента могут быть взысканы как налог, так и пени, начисляемые до момента исполнения обязанности по уплате налога, несмотря на то, что у российских налоговых органов появился широкий инструментарий для взыскания налога непосредственно с иностранного налогоплательщика, а не российского налогового агента.

- Отказ в применении льгот по СИДН должен базироваться не столько на формальном анализе корпоративных и договорно-правовых отношений, сколько на экономическом анализе фактических трансграничных отношений субъектов хозяйственной деятельности, которые делают иностранную компанию лишь посредником, представителем или агентом, не имеющим права на доступ к льготам по СИДН.

О чём подумать, что сделать

Принятое Верховным Судом РФ решение демонстрирует пристальное внимание налоговых органов к трансграничным сделкам, в спорах о налогообложении которых суды все чаще становятся на сторону налоговых органов.

Для налогоплательщиков это очередной серьёзный сигнал, что при структурировании трансграничных сделок и планировании трансграничных платежей без удержания налога у источника или с применением пониженной ставки по СИДН требуется подтверждение наличия деловой (экономической) цели и отсутствия экономии на налоге у источника как единственной цели, т.е. де-факто выполнение теста основной цели (principle purpose test) в соответствии с Многосторонней конвенцией по реализации мер Плана BEPS и положениями ст.54.1 НК РФ.

Помощь консультанта

Юристы «Пепеляев Групп» готовы предоставить консультации по вопросам применения СИДН и Налогового кодекса РФ, анализу структуры сделок в трансграничном контексте и подготовке необходимых документов, подтверждающих наличие фактического права на доход, как по текущим операциям, так и на досудебной и судебной стадиях спора.

«Клерк» Рубрика 2-НДФЛ

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности.

Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

С момента сообщения обязанность по уплате налога возлагается на физлицо, и организация перестает исполнять функции налогового агента (письмо ФНС РФ от 02.12.2010 № ШС-37-3/16768@).

Уплату налога должен произвести сам налогоплательщик при подаче в ИФНС по месту своего нахождения налоговой декларации по НДФЛ (письмо ФНС РФ от 22.08.2014 № СА-4-7/16692).

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

Неудержание НДФЛ в результате счетной ошибки

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Срок подачи 2-НДФЛ

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Если последний день срока выпадет на выходной день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в разделе 3 – сумма дохода, с которого не удержан налог;

— в разделе 5 — сумма исчисленного, но не удержанного налога.

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

- организации — по месту своего нахождения, а если сообщение подается в отношении лица, работающего в ее обособленном подразделении, — по месту нахождения этого подразделения;

- индивидуальные предприниматели — в инспекцию по своему месту жительства, а в отношении работников, занятых в деятельности, облагаемой ЕНВД или ПСН, — в налоговый орган по месту учета в связи с осуществлением такой деятельности.

После отправки в налоговый орган сообщения по форме 2-НДФЛ с признаком «2», по итогам года в общем порядке необходимо сдать справку 2-НДФЛ с признаком «1» (ст. 216, п. 2 ст. 230 НК РФ, пп. 1.1 п. 1 Приказа ФНС РФ от 30.10.2015 № ММВ-7-11/485@, раздел II Порядка заполнения справки 2-НДФЛ, письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Если справку 2-НДФЛ будет сдавать правопреемник за реорганизованную организацию, то в соответствии с изменениями, внесенными Приказом ФНС РФ от 17.01.2018 № ММВ-7-11/19@, в поле «Признак» ему следует указать «4» (гл. II Порядка заполнения справки 2-НДФЛ).

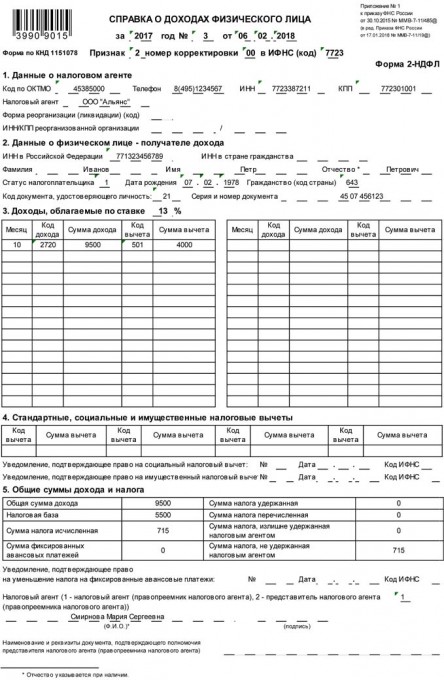

Пример заполнения справки 2-НДФЛ с признаком 2

Размер вычета – 4 000 рублей. Код вычета – 501. Налоговая база: 5 500 рублей (9 500 руб. – 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Санкции

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

Невозможность удержания НДФЛ налоговым агентом из доходов налогоплательщика

Согласно п. 5 ст. 226 НК РФ при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета.

Налоговые агенты сообщают в налоговые органы о невозможности удержать налог и о сумме задолженности налогоплательщика по форме 2-НДФЛ "Справка о доходах физического лица" (утверждена приказом ФНС России от 30.10.2015 N ММВ-7-11/485@) (см. письма Минфина России от 18.01.2017 N 03-04-06/1928, от 27.10.2011 N 03-04-06/8-290).

По мнению Минфина России (см. письмо от 31.01.2018 N 03-04-06/5527), налоговый агент вправе согласовать с налогоплательщиком конкретную форму направления ему письменного сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного НДФЛ. Соответственно, использование формы 2-НДФЛ для этих целей также возможно, если физлицо не возражает.

В п. 5 ст. 226 НК РФ не указано, что конкретно понимается под "невозможностью удержать налог". По мнению Минфина России, изложенному в письме от 17.11.2010 N 03-04-08/8-258, невозможность удержать налог возникает, например, в случае выплаты дохода в натуральной форме или возникновении дохода в виде материальной выгоды. Аналогичные примеры приведены в письме ФНС России от 22.08.2014 N СА-4-7/16692. На практике бывают и иные ситуации, когда налог удержать невозможно. Например, если организация на основании решения суда производит физическим лицам выплату задолженности по заработной плате в размерах, определенных в судебном решении без учета НДФЛ. У налоговых агентов не имеется возможности удержать налог с выплачиваемых ими сумм. Значит, налоговый агент обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета (см. также письма ФНС России от 12.01.2015 N БС-3-11/14@, Минфина России от 03.04.2012 N 03-04-06/3-93, от 15.03.2012 N 03-04-06/3-62, от 20.12.2011 N 03-04-06/3-351 и др.).

В том случае, когда денежные выплаты в налоговом периоде налогоплательщику не производились и удержание суммы налога с выплат оказалось невозможным, налоговый агент на основании пп. 2 п. 3 ст. 24 НК РФ обязан лишь исчислить подлежащую уплате налогоплательщиком сумму НДФЛ и сообщить в налоговый орган о невозможности удержать налог и сумме задолженности соответствующего налогоплательщика (см. п. 1 постановления Пленума ВАС РФ от 30.07.2013 N 57). После окончания налогового периода, в котором налоговым агентом выплачивается доход физическому лицу, и письменного сообщения налоговым агентом налогоплательщику и налоговому органу по месту учета о невозможности удержать НДФЛ, обязанность по уплате возлагается на физическое лицо, а обязанность налогового агента по удержанию соответствующих сумм налога прекращается.

Внимание

С 2016 года налогоплательщики, получившие доходы, сведения о которых представлены налоговыми агентами в налоговые органы в порядке, установленном п. 5 ст. 226 и п. 14 ст. 226.1 НК РФ (за исключением доходов, не подлежащих налогообложению в соответствии с п. 72 ст. 217 НК РФ), уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога (п. 6 ст. 228 НК РФ).

Положения п. 6 ст. 228 НК РФ применяются к правоотношениям по исчислению и уплате налога на доходы физических лиц за налоговые периоды начиная с 2016 года. Однако на основании п. 7 ст. 228 НК РФ в отношении доходов, сведения о которых представлены налоговыми агентами в налоговые органы за 2016 год, налогоплательщики, получившие такие доходы, уплачивают налог не позднее 1 декабря 2018 года. То есть впервые уплачивать НДФЛ по уведомлениям физлица будут в 2018 году.

Обратите внимание, что согласно п. 72 ст. 217 НК РФ освобождены от обложения НДФЛ доходы, полученные физлицами с 1 января 2015 года до 1 декабря 2017 года, при получении которых налог не был удержан налоговым агентом (кроме зарплаты, дивидендов, процентов, выигрышей и призов, подарков). В случае, если возможность удержать налог у налогового агента имелась, но исчисленная сумма налога не была им удержана, положения п. 72 ст. 217 НК РФ не применяются (см. письмо Минфина России от 08.02.2018 N 03-04-05/7652).

Физлица, получившие сообщение от налогового агента о невозможности удержать у них НДФЛ, с отчета за 2016 год декларацию подавать не должны, налог они уплачивают на основании уведомления, котрое получат от налогового органа (см. п. 3 информационного письма ФНС России от 20.02.2017 N БС-4-11/3133@).

Примечание

В письме Минфина России от 13.10.2016 N 03-04-06/59816 сообщается, что НК РФ не содержит специальных норм, регулирующих порядок уплаты налогоплательщиком, а также удержания и перечисления НДФЛ налоговым агентом при процедуре банкротства налогоплательщика-физлица.

Вместе с тем согласно п. 1 ст. 213.11 Федерального закона "О несостоятельности (банкротстве)" с даты вынесения арбитражным судом определения о признании обоснованным заявления о признании гражданина банкротом и введения реструктуризации его долгов вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам, об уплате обязательных платежей, к которым относятся, в том числе налоги, сборы и иные обязательные взносы.

Учитывая, что обязанность налогового агента по удержанию и перечислению налогов является производной от обязанности налогоплательщика по уплате налогов, мораторий на уплату налогов распространяется как на налогоплательщиков, так и на налоговых агентов, обязанных исчислить и перечислить в бюджет за налогоплательщика соответствующую сумму НДФЛ. При введении указанного моратория налоговый агент обязан сообщить в налоговый орган по месту своего учета о невозможности удержания соответствующей суммы налога.

В отношении налоговых обязательств, возникших у налогоплательщика после даты вынесения арбитражным судом определения о признании обоснованным заявления о признании гражданина банкротом, организация - налоговый агент обязана исполнять свои обязанности по исчислению, удержанию и перечислению сумм НДФЛ в бюджет в общем порядке.

По мнению Минфина, исполнение налоговым агентом обязанности по сообщению о невозможности удержать налог и сумме налога в соответствии с п. 5 ст. 226 НК РФ не освобождает его от обязанности представить сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ налогов в соответствии с п. 2 ст. 230 НК РФ, в том числе если организация не производит уплату НДФЛ (см. письмо от 01.12.2014 N 03-04-06/61283).

Налоговые агенты - российские организации, имеющие обособленные подразделения, организации, отнесенные к категории крупнейших налогоплательщиков, ИП, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) ПСН, сообщают о суммах дохода, с которого не удержан налог, и сумме неудержанного налога в порядке, аналогичном порядку, предусмотренному п. 2 ст. 230 НК РФ (п. 5 ст. 226 НК РФ). А именно:

- организации, имеющие обособленные подразделения , - в отношении работников этих подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры;

- организации, отнесенные к категории крупнейших налогоплательщиков , - в том числе в отношении работников обособленных подразделений - в налоговый орган по месту учета обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры, в налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению);

- ИП, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) ПСН, - в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Налоговый агент, который имел возможность удержать налог , но не удержал и не перечислил в бюджет сумму НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ. При этом причина неудержания налога налоговым агентом не играет роли.

Организация оплатила иностранной компании консультационные услуги. Иностранная компания не имеет представительства на территории РФ. Должна ли российская организация исполнять обязанности налогового агента по налогу на прибыль и представлять расчет по этим выплатам?

Обязанности налогового агента

Обязанности по удержанию налога на прибыль у источника выплаты возникают у российской организации только в случаях, указанных в п.1 ст. 309 НК РФ. Доходы от оказания консультационных услуг к ним не относятся (п.2 ст.309 НК РФ). Поэтому у российской организации, выплачивающей иностранной компании такой доход не возникает обязанности по удержанию налога на прибыль в качестве налогового агента. Но вопрос о необходимости представления Расчета о суммах, выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период не однозначен.

Налоговый агент должен предоставить информацию о суммах, выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период в налоговый орган по месту своего нахождения. Форма расчета утверждена приказом ФНС России от 02.03.2016 N ММВ-7-3/115@ (далее по тексту — Расчет или налоговый расчет) (п.4 ст. 310 НК РФ, п. 289 НК РФ).

Налоговыми агентами являются организации и ИП, которые обязаны исчислить, удержать у налогоплательщика и перечислить в бюджет соответствующие суммы налога (ст.24 НК РФ). По логике, если эти обязанности не возникают, то организация или (ИП) не признается налоговым агентом, а значит, нет оснований требовать от них представления Расчета.

Но контролирующие органы разъясняют, что в налоговом расчете отражаются все доходы от источников в РФ в соответствии с положениями ст. 309 НК РФ, в том числе и те, которые не подлежат налогообложению в РФ согласно НК РФ или, например, не облагаются налогом на основании международного договора, регулирующего вопросы налогообложения (см. письма ФНС от 29.01.2020 N СД-4-3/1351@, от 05.07.2017 NСД-4-3/13048@, письмо Минфина РФ от 11.07.2017 N 03-08-05/43967).

Есть и судебная практика, подтверждающая, что обязанность по представлению в налоговый орган сведений о суммах, выплаченных иностранным организациям доходов не связана с фактом удержания налога. При этом основание неудержания налога не имеет значения. Целью представления налогового расчета является осуществление налогового контроля за правильностью налогообложения доходов иностранных организаций, в связи с чем, ее непредставление в установленный срок является налоговым правонарушением, ответственность за которое предусмотрена п. 1 ст. 126 НК РФ (см. Постановление АС УО от 20.12.2018 N Ф09-7960/18 по делу N А76-9658/2018).

В то же время, по мнению Минфина и ФНС, доходы иностранных организаций, получаемые от выполнения работ и оказания услуг на территории иностранного государства, в соответствии со ст. 309 НК РФ не являются доходами от источников в РФ и могут не отражаться в налоговом расчете. Также могут не отражаться в налоговом расчете доходы иностранных организаций, получаемые по внешнеторговым договорам прямой реализации покупателю произведенных ими в иностранном государстве товаров (см. письма ФНС от 29.01.2020 N СД-4-3/1351@, от 05.07.2017 NСД-4-3/13048@, письмо Минфина РФ от 11.07.2017 N 03-08-05/43967).

В письме ФНС России от 20.08.2020 N СД-4-3/13493@ рассмотрен вопрос о необходимости представления налогового расчета при выплате иностранной организации доходов за услуги онлайн-бронирования гостиничных номеров. Вывод налоговиков — доходы от оказания иностранной организацией услуг исключительно вне территории РФ не являются доходами от источников в РФ в целях главы 25 НК РФ. Следовательно, они не подлежат обложению налогом на прибыль организаций, взимаемым у источника выплаты в РФ, не являются объектом налогообложения по налогу на прибыль организаций в РФ и могут не отражаться в налоговом расчете.

Таким образом, исходя из вышеприведенных разъяснений Минфина РФ и ФНС, выплаты за консультационные услуги, оказанные иностранной организацией без ее фактического нахождения на территории РФ можно не отражать в Расчете. Подтвердить место оказания услуг помогут условия договора (оферты). Например, если в нем оговорить, что взаимодействие с заказчиком в процессе консультирования будет осуществляться через информационно-коммуникационную сеть, без присутствия исполнителя в РФ.

Если же услуги оказаны на территории РФ, то такие выплаты относятся к доходам от источников в РФ и налоговому агенту следует представить Расчет.

Как отразить в налоговом расчете необлагаемый доход

Налоговый расчет составляется нарастающим итогом с начала года. Обязанность по представлению Налогового расчета у налогового агента возникает с момента фактической выплаты дохода от источников в РФ.

Порядок заполнения налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов утвержден в Приложении N 2 к Приказу ФНС России от 02.03.2016 N ММВ-7-3/115@.

В состав налогового расчета входят:

- Раздел 1 «Сумма налога на прибыль организаций, подлежащая уплате в бюджет по выплатам, произведенным за последний квартал (месяц) отчетного (налогового) периода, по данным налогового агента»;

- Раздел 2 «Сумма налога с выплаченных сумм доходов»;

- Радел 3 «Расчет (информация) о выплаченных иностранным организациям доходах и удержанных налогах», в том числе — подраздел 3.1 «Сведения об иностранной организации — получателе дохода», подраздел 3.2 «Сведения о доходах и расчет суммы налога», подраздел 3.3 «Сведения о лице, имеющем фактическое право на доход».

Раздел 3 заполняется и включается в состав налогового расчета в отношении доходов от источников в РФ, выплаченных иностранным организациям в последнем истекшем квартале (месяце) отчетного (налогового) периода, и налогов, уплаченных в последнем истекшем квартале (месяце) отчетного (налогового) периода (п. 6.1 Порядка заполнения).

По строке 020 подраздела 3.2 Раздела 3 налогового расчета в зависимости от вида выплачиваемого иностранной организации дохода указывается его код из Приложения N2 к Порядку заполнения (п. 8.3 Порядка заполнения).

Для обозначения доходов от продажи товаров, иного имущества, имущественных прав, осуществления работ, оказания услуг на территории Российской Федерации, не подлежащих налогообложению у источника выплаты, в Приложении N 2 к Порядку заполнения налогового расчета, предусмотрен код 25.

Если доход не подлежит налогообложению в РФ в соответствии с НК РФ или положениями международных договоров РФ, то строки 080-140 подраздела 3.2 не заполняются (проставляются нули) (п. 8.7 Порядка заполнения).

По строке 160 «Основание применения пониженной ставки налога или освобождения от исчисления и удержания налога» подраздела 3.2 Раздела 3 Налогового расчета указывается подпункт, пункт, статья НК РФ и (или) международного договора (соглашения) РФ по вопросам налогообложения, устанавливающие пониженную ставку налога или освобождение конкретного дохода, указанного по строке 040, от налогообложения в РФ (п. 8.15 Порядка заполнения).

Когда выплачиваемый доход не облагается при выплате на основании п. 2 ст. 309 НК РФ (например, работы, услуги (в том числе консультационные), которые оказаны на территории РФ, но не приводящие к созданию постоянного представительства) в строке 160 указывают «п. 2 ст. 309 НК РФ».

Если в последнем истекшем квартале (месяце) отчетного (налогового) периода не производится выплат доходов иностранным организациям или доход не подлежит налогообложению в РФ в соответствии с НК РФ либо положениями международных договоров (то есть за этот период суммы налогов, подлежащих уплате в бюджет, отсутствуют), то по строкам 020-040 Раздела 1 (сумма налога, подлежащая уплате в бюджет за последний месяц) и строкам 010, 040 Раздела 2 (сумма налога с выплаченных сумм доходов) проставляются нули. Если налог на прибыль организаций с доходов, выплачиваемых иностранным организациям от источников в РФ, с начала налогового периода не исчислялся и не уплачивался (не подлежал налогообложению), то по строкам 020 и 030 Раздела 2 также проставляются нули.

Пример:

Предположим, что организация в 2021 году выплатила иностранной организации доход от источника в РФ один раз в январе 2021. Следовательно, организация должна представить в налоговый орган Налоговый расчет за отчетный период первый квартал 2021 (при квартальной отчетности по налогу на прибыль). Даже если эта выплата дохода иностранной организации будет единственной выплатой за год, Расчет нужно будет представлять и за последующие отчетные периоды (за полугодие и 9 месяцев 2021) и по итогам налогового периода (2021 года). При отсутствии последующих выплат расчет будет состоять из титульного листа, раздела 1 и раздела 2, включение в налоговый расчет Раздела 3 не требуется (см. письмо ФНС России от 20.06. 2019 г. N СД-4-3/11937@).

Организация выплатила дивиденды другой компании, однако, при этом не удержала налог на прибыль. В связи с этим у нее возник вопрос, можно ли налог, который не был ею удержан, уплатить из собственных средств. Поможет ли это избежать ответственности за неудержание налога при выплате дивидендов? В письме от 20.11.2020 г. № 03-03-06/1/101289 Минфин дал рекомендации организации, как ей действовать в данном случае.

При выплате дивидендов появляется обязанность уплатить налог на прибыль

Организация, которая выплачивает дивиденды другим компаниям, признается налоговым агентом.

То есть при выплате этого дохода должна удержать налог на прибыль и перечислить его в бюджет (п. 3 ст. 275, пп. 1 п. 5 ст. 286 Налогового кодекса).

В том случае, если обязанность по исчислению и удержанию налога возлагается на налогового агента, она считается исполненной со дня его удержания (п. 2 постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»).

При выплате дивидендов обязанность по перечислению налога возникает не позднее дня, следующего за днем их выплаты.

В случае, если организация не выполнит эту обязанность, ее могут привлечь к ответственности по статье 123 Налогового кодекса.

Она устанавливает штраф в размере 20 % суммы, которая не была удержана или не перечислена в бюджет.

Таким образом, Налоговый кодекс устанавливает обязательный к соблюдению порядок исполнения российской организацией обязанностей налогового агента.

Уплата налоговым агентом за кого-либо налога из собственных средств такими порядком не предусмотрена.

При этом статья 123 Налогового кодекса не устанавливает такого основания освобождения от ответственности как уплата из собственных средств налога, который не был удержан налоговым агентом при выплате дохода другой организации.

Какой выход из ситуации посоветовал Минфин

Минфин напомнил о праве уплатить налог за другое лицо, которое предоставляет статья 45 Налогового кодекса.

По его мнению, ничего не препятствует налоговому агенту как самостоятельной организации уплатить налог за другую компанию.

Однако, в таком случае возникает вопрос, как оформить эти отношения между фирмами.

Минфин полагает, что в данном случае между организациями возникают заемные отношения.

При этом, средства, которые получены в счет погашения долга, не являются доходом по налогу на прибыль (пп. 10 п. 1 ст. 251 Налогового кодекса).

А денежные средства, которыми был погашен этот долг, не учитываются в качестве расходов (п. 12 ст. 270 Налогового кодекса).

Эти правила применяются независимо от того, каким образом были оформлены отношения займа.

Поэтому, по мнению Минфина, если компания как третье лицо уплатила в бюджет налог за другую организацию, то средства, которые ей должны вернуть в счет погашения долга, включать в доходы по налогу на прибыль не надо.

Так привлекут ли к ответственности налогового агента за неудержание налога?

По мнению Минфина, избежать ответственности налоговому агенту в случае, если он не удержал налог при выплате доходов другому лицу, можно.

Обязанность по уплате налога считается исполненной в случаях, предусмотренных пунктом 3 статьи 45 Налогового кодекса. Например, с момента предъявления в банк платежки на уплату налога за третье лицо.

Названные правила распространяются, в том числе, и на налоговых агентов (п. 8 ст. 45 Налогового кодекса).

Поэтому, по мнению чиновников, организацию – налогового агента можно освободить от ответственности, предусмотренной статьей 123 Налогового кодекса.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: