Нарушения со стороны налогового органа

Опубликовано: 15.05.2024

Состав налогового правонарушения включает в себя четыре элемента.

Понятие правонарушения в налоговой сфере

Налоговые правонарушения, согласно нормам налогового законодательства, это действия плательщика налогов и сборов, которые нарушают действующие нормы налогового права. Под деяниями понимаются как действия (в том числе и не осознанные), так и бездействия. Например, когда плательщик не платить вмененные ему налоги и сборы.

Несмотря на то, что действие или бездействие плательщика, в результате которого возникает налоговое нарушение, к ответственности привлечь можно не всех плательщиков и не всегда. Так, Налоговым Кодексом предусмотрен ряд ситуаций, в которых налоговое правонарушение не приводит к ответственности виновного лица.

Определение налогового правонарушения впервые было дано в 1996 году Конституционным судом РФ. Уже после этого в Налоговом Кодексе была отведена отдельная статья для определения. Налоговые правонарушения являются нарушениями, которые выявляют налоговые органы в отношении плательщика. При этом для того, чтобы за найденные нарушения наступила ответственность плательщика по нарушениям, налоговым органам необходимо доказать виновность этого плательщика.

Налоговое правонарушение признается совершенным тогда, когда налоговый орган обнаруживает это нарушение при проверке в отчетный налоговый период. При этом плательщик со своей стороны обязан только вовремя представлять на рассмотрение налоговых органов необходимую документацию.

Состав налогового нарушения

Под составом налогового нарушения понимается целая совокупность различных признаков, в рамках налогового законодательства, которые позволяют считать, что имеет место именно налогового нарушение со стороны участника налоговых правоотношений.

Совершение налогового правонарушения не всегда влечет ответственность участника налоговых отношений. Например, в случаях, когда при рассмотрении дела, становится известно, что никакого факта нарушения нет. То есть отсутствует состав нарушения и преступления.

Совершение налогового правонарушения еще не является основанием для наступления ответственности.

Например, если плательщику не исполнилось на момент нарушения 16 лет, то привлечь его к ответственности нельзя. Или если в ходе рассмотрения дела, не было найдено никаких доказательств виновности плательщика.

Основная задача налогового органа, который обнаружил правонарушение, заключается в изыскании доказательств вины, в противном случае к плательщику будет нечего предъявить. Поскольку плательщик не обязан доказывать свою невиновность.

Налоговые правонарушения условно по составу делятся на четыре группы: объект и субъект, объективная сторона и субъективная сторона. Объектом всегда являются гражданско-правовые отношения, которые нарушаются в результате совершения налогового преступления.

Так, если плательщик не вносит вовремя плату по налогам и сборам, то нарушаются его правоотношения с государством, поскольку плательщик не исполняет свои обязательства перед ним, не пополняет государственный бюджет.

Субъект налогового правонарушения – это плательщик, который совершил налогового правонарушение. Это может быть, как отдельный плательщик – физическое лицо, так и целая организация, индивидуальный предприниматель, должностное лицо, в результате действия или бездействия которого наступило нарушение со стороны всей организации, которую он представляет.

Объективной стороной в составе налогового правонарушения является то самое действие, которое привело к нарушению. Например, плательщик не уплатил причитающийся ему налог. Действие по неуплате является объективной стороной состава налогового правонарушения.

Под субъективной стороной понимается то, как именно было совершено нарушение. Так, выделяется две субъективные стороны: по неосторожности (в том числе и по незнанию) и осознанное.

Например, если плательщик следовал указаниям, которые в письменном виде дал ему налоговый орган, и эти требования привели к нарушению действующего налогового законодательства, то субъективная сторона состава нарушения является неосознанной.

Плательщик не умышленно совершил противоправное деяние, ответственность за которое он может и не понести. Состав налогового правонарушения подразумевает, что для доказательства факта самого нарушения должны существовать все 4 составляющие.

Виды налоговых правонарушений условно подразделяются по объекту нарушения на две категории:

- нарушения в сфере контроля (в том числе при проверке в налоговой сфере);

- нарушения, имеющие экономическую подоплеку – не уплата налогов и сборов.

Виды налоговых правонарушений необходимы для того, чтобы налоговые органы правильно изыскивали доказательства существования нарушения. Так, при нарушениях в финансовых вопросах для установления факта нарушения достаточно проверить, насколько своевременно плательщик вносил плату по причитающимся ему налогам и сборам.

Помимо условных видов нарушений в налоговой сфере, существует утвержденный перечень налоговый правонарушений по разновидностям. Ему отведена 16 Глава Налогового кодекса.

Признаки налогового нарушения

Налоговые правонарушения в своем понятии уже содержат необходимые для доказательства преступления или нарушения признаки. К ним можно отнести:

- какое-либо действие или бездействие;

- виновное действие;

- нарушающее права действие;

- то деяние, за которое уже предусмотрена ответственность для лиц-участников налоговых отношений.

Так, действие по неуплате налога считается сразу и действием, и виновным действием, и нарушающим права участников отношений в налоговой сфере действием, и действием, за которое уже предусмотрена ответственность. То есть все 4 признака соблюдены.

Однако для того, чтобы налоговое нарушение признавалось совершенным, вину плательщика или участника налоговых отношений еще нужно доказать.

То есть налоговый орган самостоятельно должен изыскать все доказательства, согласно которым вина лица будет бесспорной.

Примечательно, что существуют ситуации, в которых в ходе рассмотрения дела выясняется, что плательщик остается невиновным, а налоговые органы находят ошибки в своем исполнении обязательств по контролю за исполнением налоговых норм. Так, в судебной практике имеют место ситуации, когда к плательщику предъявляется требование уплатить налог или сбор, который им уже был уплачен.

При этом налоговый орган представляет доказательства виновности плательщика, а плательщик в свою очередь представляет свои доказательства о невиновности. Например, квитанцию об уплате налога или сбора. В этом случае судебные органы всегда встают на сторону плательщика, поскольку последний исполнил свои обязательства, состава нарушения нет, признаки налогового правонарушения не были исполнены.

Призвать к ответственности невиновное в деянии лицо налоговый орган не вправе. При этом если плательщик считает себя невиновным, а налоговый орган вынес решение о его виновности, плательщик вправе обратиться в суд для восстановления своей невиновности и пересмотра дела уже с новыми доказательствами и всеми обстоятельствами.

Все признаки налогового нарушения носят нормативный характер, они прописаны на законодательном уровне, и без обнаружения признаков нарушения и выявления состава налоговый орган не вправе говорить о факте наступления налогового правонарушения и о том, что у этого нарушения есть конкретный виновник.

Предприниматель может обжаловать решения налоговых органов, если он считает, что они нарушают его права. Рассказываем о том, как это можно сделать, какие документы и в какие сроки подать, на какие нюансы обратить внимание.

Обжалование в вышестоящем налоговом органе или в суде решения инспекции, которое не устраивает налогоплательщика, предусмотрено ст. 138 НК РФ. При этом сразу обжаловать решение в суде, то есть обратиться туда напрямую, заявитель не может — у него просто е примут заявление. Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт.

В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Можно обжаловать в том же налоговом органе, который вынес налоговый акт, документы, подписанные другими сотрудниками налогового органа, — например, инспектором или начальником отдела.

Порядок обжалования решения налоговой может включать от одного до трех этапов.

Составление возражения на претензии, содержащиеся в акте налоговой проверки

Датой получения акта считается дата, которую налогоплательщик сам указал при его получении, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если акт был направлен по почте, то датой его вручения считается 6-й день с даты отправки ИФНС заказного письма.

В возражениях нужно указать номер и дату акта проверки и максимально подробно изложить, почему налогоплательщик не согласен с актом в целом или с его отдельными положениями, и по возможности подтвердить свои аргументы документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию. Также в перечне приложений надо указывать каждый прикрепляемый документ, чтобы исключить споры о составе заявки.

Налогоплательщику сообщают, где и когда будут рассматриваться акт проверки и возражения — он может присутствовать, давать устные пояснения и представлять подтверждающие документы. При этом аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Как правило, по итогам рассмотрения акта и возражений принимается одно из следующих решений:

- о привлечении налогоплательщика к ответственности;

- об отказе от привлечения ответственности;

- о проведении дополнительного контроля.

Решения о привлечении к ответственности и об отказе можно обжаловать в вышестоящем налоговом органе и позже в суде. А результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

Образец возражения на акт налоговой проверки можно скачать в Информации ФНС «Подача возражений на акты налоговых проверок».

Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

- объявить, кто занимается делом, материалы какой налоговой проверки будут рассматриваться;

- установить факт явки лиц, приглашенных для участия в рассмотрении;

- при необходимости проверить полномочия представителя лица, в отношении которого проводилась налоговая проверка;

- разъяснить тем, кто задействован в процедуре, их права и обязанности (ст. 21, 23 НК РФ);

- вынести решение об отложении рассмотрения материалов, если лицо, участие которого важно, не явилось.

Если налоговый орган не отклонил претензии, его решение можно обжаловать в вышестоящем налоговом органе и позже в суде.

Как подавать возражения:

- в канцелярию налогового органа или окно приема документов налогового органа;

- по почте;

- лично или через представителя.

В налоговый орган, составивший акт. Но для этого вам понадобятся номер, адрес и реквизиты этой налоговой. Необходимые реквизиты можно узнать с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Подача жалобы или апелляционной жалобы

Апелляционная жалоба подается в том случае, если решение налогового органа о привлечении к ответственности за совершенное налоговое правонарушение еще не вступило в силу. Сроки подачи — в течение 10 дней с того момента, как получено решение налоговой. По окончании этого срока оно вступает в силу (п. 2 ст. 101.2 НК РФ).

Жалобу можно подать в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем. Если она подается уполномоченными представителями налогоплательщика, вместе с жалобой нужно представить доверенность.

Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель) или физического лица (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика (физлицо или юрлицо) может представлять интересы налогоплательщика на основании доверенности (ст. 185-189 ГК РФ). Чтобы представлять интересы ИП, нужно нотариально удостоверить доверенность (п. 3 ст. 29 НК РФ).

Есть решения, которые нельзя обжаловать в апелляционном порядке, а только в судебном. Речь идет о решениях, вынесенных федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Информация, которую необходимо включить в жалобу и апелляционную жалобу

Эта информация указана в ст. 139.2 НК РФ:

- ФИО и адрес заявителя или наименование и адрес организации-заявителя;

- обжалуемый акт, действия или бездействие его должностных лиц;

- наименование налогового органа, действия которого обжалуются;

- основания, по которым нарушены права заявителя;

- требования лица, подающего жалобу;

- способ получения решения по жалобе: на бумаге, в электронном виде или через личный кабинет налогоплательщика.

Кроме того, допустимо внесение в жалобу дополнительных обстоятельств, которые могут смягчить или исключить ответственность налогоплательщика. Также в жалобе могут быть указаны другие необходимые для своевременного рассмотрения жалобы сведения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

Срок принятия решения по жалобе — в течение месяца после подачи (п. 6 ст. 140 НК РФ), однако он может быть продлен еще на 15 дней, если так решит руководитель или заместитель руководителя налогового органа.

Еще в течение трех рабочих дней налогоплательщику сообщат о принятом решении. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Апелляционная жалоба подается в тот же налоговый орган, который выносил решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3-х дней. Пока жалоба рассматривается вышестоящим налоговым органом, начисленные платежи не взыскиваются.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента вынесения обжалуемого решения.

Если вы пропустили срок подачи жалобы по уважительной причине, его можно восстановить, подав ходатайство в налоговый орган.

Зачем нужно подавать жалобу

- чтобы впоследствии вашу заявку рассмотрел суд;

- это бесплатно;

- это несложно и не требует помощи юристов;

- вам не нужно присутствовать на рассмотрении жалобы;

- если в обжаловании отказано, можно понять, почему это произошло, и более тщательно подготовиться к защите своей позиции в суде;

- если решение налоговых органов или должностных лиц в вышестоящем налоговом органе удалось обжаловать, оно будет приостановлено.

Как составить жалобу

Жалобу можно подать и на решение налогового органа в целом, и на отдельные его части. В жалобе должны быть указаны причины, по которым вы не согласны с решением налоговой, и изложено ваше требование — о полной или частичной отмене решения, проведении дополнительной проверки или изменении решения, иначе ее не примут.

Образец жалобы можно скачать на сайте ФНС.

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций — наименование истца, место нахождения; для ИП — место госрегистрации, номер телефона и e-mail;

- наименование органа или лица, которые приняли оспариваемый акт и вышестоящего налогового органа;

- название, номер и дата принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц незаконными.

Что приложить к заявлению

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые ссылается налогоплательщик;

- документы о направлении заявления в налоговые органы;

- доверенность представителя;

- документы, подтверждающие соблюдение досудебного порядка;

- подтверждение оплаты госпошлины.

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

- Важно активно и последовательно отстаивать свои интересы в ходе проверки, так как это поможет отстоять позицию в суде.

- Возражения на акт налоговой проверки составляются в течение 2-х месяцев после окончания выездной проверки и 10 дней после окончания камеральной проверки (п. 1 ст. 100 НК РФ).

- Подать возражения можно в течение месяца (п. 6 ст. 100 НК РФ), начиная с момента получения акта. Реальной датой считается дата, когда налогоплательщик подписал документ, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться.

- Если документы подаются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок.

- К возражению нужно прикладывать копии подтверждающих документов и указывать в перечне приложений каждый документ, чтобы исключить споры о составе заявки.

- Результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

- В возражениях налогоплательщик должен максимально подробно описывать, почему он не согласен с актом, и по возможности подтверждать это документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию.

- Пока результаты налоговой проверки рассматриваются, налогоплательщик может предоставить руководителю налогового органа устное несогласие с результатами проверки и дополнительные документы. Аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

- Когда руководитель налогового органа вынес по результатам проверки решение о привлечении к налоговой ответственности, можно обжаловать решение налогового органа в вышестоящем налоговом органе. Это обязательный этап (п. 2 ст. 138 НК РФ), без которого нельзя впоследствии подать заявление в арбитражный суд.

- Если решение налогового органа еще не вступило в силу, нужно подать апелляционную жалобу в тот же орган, который вынес решение, в течение одного месяца (п. 9 ст. 101 НК РФ). В этом налоговом органе находятся все материалы налоговой проверки, и после получения жалобы чиновники самостоятельно направят жалобу в вышестоящий налоговый орган (п. 1 ст. 139.1 НК РФ).

- Как и возражения, апелляционную жалобу можно подать лично, в электронном виде или через личный кабинет налогоплательщика.

- Если налогоплательщик пропустил срок подачи апелляции, он может обжаловать решение налогового органа, которое уже вступило в силу, с помощью обычной жалобы (п. 2 ст. 139 НК РФ) в течение года после принятия решения.

- Пропущенный срок можно восстановить перед вышестоящим налоговым органом, подав ходатайство с указанием уважительных причин. Решение о том, восстановить срок обжалования или нет, принимает вышестоящий налоговый орган (п. 2 ст. 139 НК РФ).

- Налоговый орган может оставить жалобу без рассмотрения (ст. 139.3 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В последние годы ФНС уделяет особое внимание чистоте бизнеса и раскрытию различных схем ухода от налогов. Этому способствуют в том числе всевозможные информационные системы, которые внедряются в деятельность и активно применяются. Вместе с тем увеличивающееся налоговое бремя приводит к тому, что бизнес-субъекты стараются сэкономить на обязательных платежах. Зачастую при этом они совершают нарушения, за которые наступает ответственность. Причем не только административная, но и уголовная — для владельцев бизнеса и руководящих лиц.

Риск уголовной ответственности

В УК РФ есть несколько статей, которые предусматривают ответственность за экономические преступления вплоть до лишения свободы. Кому и когда такое может грозить?

Например, согласно статье 199, ответственность наступает за уклонение от уплаты налогов в крупном и особо крупном размерах. Иначе говоря, уголовное дело может быть заведено, если размер нарушений превысил 5 млн рублей. При этом налоговики должны доказать умышленность действий по уходу от налогов. Подразумевается, что применялись какие-то схемы только лишь для того, чтобы избежать уплаты налогов либо уменьшить их размер.

Специалисты по налоговому консультированию говорят о том, что в действительности уголовные дела заводятся не так часто, а сумма нарушения для этого должна исчисляться десятками миллионов рублей. В то же время есть практика привлечения к ответственности и назначения физлицам огромных сумм в качестве уплаты налогов за свою компанию.

Динамика ответвтенности за нарушения в сфере налогов

Еще одна особенность в том, что многие уголовные дела закрываются в процессе расследования, то есть до суда. Это происходит из-за того, что налогоплательщики добровольно гасят задолженность, из-за возникновения которой возбуждается уголовное дело. И если они вернут бюджету всю сумму недоимки, то дело будет прекращено.

Нередко уголовная ответственность является неким инструментом давления со стороны налоговой службы, который заставляет нарушителей уплачивать недоимки в бюджет.

Кому стоит опасаться

Попасть под ответственность рискуют не только собственники, но и наемные работники — руководитель, главный бухгалтер. Ведь именно они отвечают за непосредственный перевод денежных средств, их подписи стоят на документах. Есть случаи, когда суды признавали первых лиц виновными в выводе крупных сумм, при этом собственники оставались в стороне. Ведь когда идет речь о крупной сделке, решение должно приниматься учредителями. А если документа, подтверждающего такое решения, не имеется, выходит, что директор или главный бухгалтер перевели денежные средства по собственному разумению, не спросив у владельцев.

Особенно в этом плане уязвимы главные бухгалтеры. Зачастую имеет место ситуация, когда в отсутствие директора главбух распоряжается денежными средствами и пользуется электронной подписью руководителя. Когда у налоговой возникают вопросы, директор говорит, что он не причем, поскольку документ него не подписывал, и вообще в это время находился за границей. В итоге вся ответственность переводятся на главного бухгалтера.

Лицу, которое ставит подпись на платежном документе, целесообразность делать это после тщательного изучения договора, а также после проверки контрагента. Это существенно повысит шанс того, что денежные средства не будут переведены на сомнительную организацию.

Главный бухгалтер также может попасть под административную ответственность, причем для этого размеры недоимки не должны быть миллионными. При первичном нарушении назначат штраф, а при вторичном могут дисквалифицировать. Такие меры ответственности наступят за ряд провинностей:

- Отсутствие обязательного аудиторского заключения.

- Искажения данных в бухгалтерской отчетности более чем на 10%.

- Отсутствие первичных документов, финансовой отчетности.

Даже если компания обанкротится, ее первые лица в течение 3 лет несут ответственность по его долгам. Это прописано в новой редакции закона о банкротстве. А в статье 45 НК РФ сказано, что налоги за компанию может заплатить любой. Таким образом, если физическое лицо будет признано виновным в неуплате налогов компании, именно с него и могут их взыскивать.

Одно из направлений, которому в последнее время уделяется много внимания — назначение на руководящие должности номинальных лиц. Если выяснится, что директор по факту не управляет компанией, то будет проводиться работа по определению настоящего выгодополучателя. Именно он и будет нести ответственность за налоговые нарушения.

Откуда ФНС берет доказательства

Тот факт, что руководитель является номинальным, нередко выясняется на допросах. Зачастую он и сам открещивается от своей должности. Кроме того, в судебной практике есть примеры, когда в качестве доказательств фиктивности руководителя принимались свидетельства его близких (они утверждали, что обвиняемый ни в чем не виноват, поскольку являлся директором лишь формально).

Стоит изучить письмо ФНС и Следственного комитета от 13 июля 2017 года № ЕД-4-2/13650 @. В нем перечислены схемы ухода от налогов, штрафы и вопросы, которые налоговики будут задавать собственникам и работникам компании на допросах.

Помимо показаний свидетелей, Налоговая служба активно использует иные источники данных. В первую очередь это банки. Они по умолчанию, то есть без какого-либо требования, предоставляют налоговикам выписки по счетам своих клиентов. Более того, банки и сами довольно плотно их контролируют.

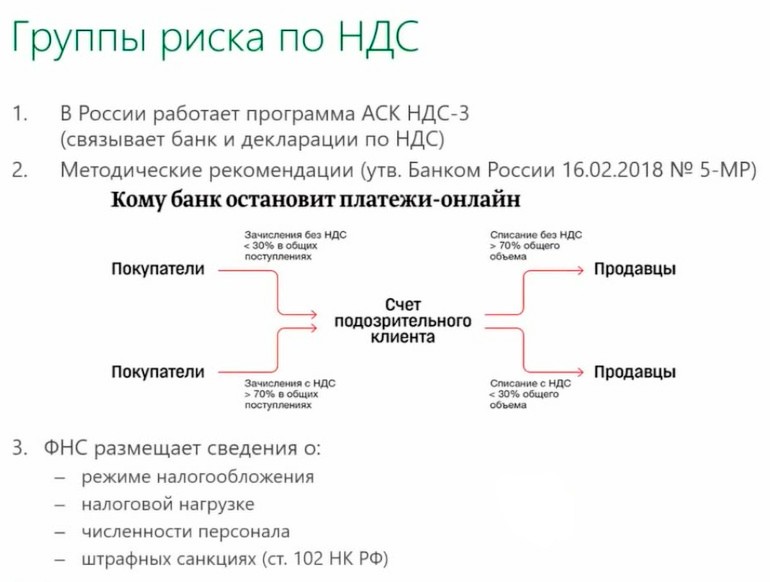

В соответствии с методическими рекомендациями ЦБ РФ от 21 июля 17 года № 18-МР, банки должны анализировать деятельность своих клиентов по ряду критериев, в числе которых, например, процент уплаченных налогов (должен быть не менее 0,9% от выручки, поступившей на расчетный счет). Если клиент не укладывается в эти нормативы, он может быть отнесен к числу сомнительных. В итоге банк может закрыть расчетный счет, а также внести клиента в черный список. Обернуться это может тем, что в дальнейшем будет сложно найти банк для обслуживания, а это полностью парализует деятельность организации.

Еще одни методические рекомендации Банка России — № 19-МР — обязывают кредитные организации отслеживать схемы обналичивания денежных средств. Определенные операции банк может посчитать сомнительными — например, если директор снимает 1/3 недельной выручки. Установлены предельные значения для дневных / месячных платежей и другие ограничения.

Согласно методическим рекомендациям от 16 февраля 2016 года № 5-МР, особое внимание уделяется определенным сферам: строительству и связанным с ним отраслям, транспортным услугам, продаже драгоценных металлов, сельскому хозяйству и некоторым другим. Они считаются наиболее криминальными. Среди прочего банки отслеживают уровень НДС, который платят субъекты этих сфер деятельности. Если он ниже средних показателей, это повод для подозрений.

Инструменты, которые нацелены на выявление превонарушений по НДС

Кроме того, сейчас в распоряжении налоговиков система приема и проверки отчетности АСК НДС-3. Она не только сопоставляет информацию из счетов-фактур контрагентов, но и сверяет со сведениями из банков. То есть если налогоплательщик заявил сумму НДС к вычету, система смотрит, уплатил ли его контрагент этот налог в бюджет.

Помимо банков, у ФНС есть и другие источники сведений:

- Налоговики получают информацию с онлайн-касс. С середины 2018 года применять ККТ, которая передает фискальные данные в ФНС, должны практически все магазины за очень редким исключением. Это требование новой редакции закона 54-ФЗ от 22 мая 2003 года с изменениями, внесенными законом № 192-ФЗ от 3 июля 2018 года. Новые аппараты внедрены преимущественно для того, чтобы Налоговая служба могла контролировать объем выручки налогоплательщиков.

- ФНС вправе запрашивать сведения и документы у аудиторов, которые сделали заключение (если компания подлежит обязательному аудиту). Если такое требование поступит в рамках выездной проверки, то аудитор обязан предоставить все, что запросит Налоговая служба. Положение вводится с 2019 года.

- С июля 2018 года вступил в действие так называемый закон Яровой № 374 от 6 июля 2016 года. Он обязывает провайдеров интернета и связи фиксировать звонки и сообщения пользователей, а также хранить эти данные в течение определенного времени. Вместе с тем у налоговой инспекции есть право при расследовании обратиться за сведениями в правоохранительные органы, которые, в свою очередь, могут запросить их у провайдера. Такая информация может быть дополнительным доказательством тех или иных действий налогоплательщика.

- Контролеры стараются привлечь в качестве помощников работников организации. На допросах они убеждают раскрыть зарплатные схемы. Мотивируют сотрудников тем, что в итоге компания доплатит страховые взносы, а это улучшит пенсионные показатели работников. Кроме того, в отдельных регионах существует закон, в соответствии с которым заявивший о налоговый схеме гражданин получает 10% от суммы недоимки, если она будет доказана и взыскана. Нельзя исключить, что этот пилотный проект будет признан удачным, и практика распространится на всю страну.

Дробление бизнеса

Немалое внимание ФНС уделяет и схемам, связанным с дроблением бизнеса. Таковым признается искусственное разделение организации на несколько мелких лиц с тем, чтобы сократить уплату налогов. В статье 54.1 НК РФ сказано, что любая операция экономического субъекта должна иметь деловую цель. Уход от налогов такой целью являться не может. И если никакого явного смысла в разделении организации нет, а налоговая выгода в результате этого очевидна, то есть все основания подозревать искусственное дробление.

Конечно же, создание дополнительных структур не всегда является дроблением с целью уменьшить объем налогов. Сравним ситуации:

- Две организации с одинаковыми учредителями, адресами, видами деятельности директором и иным персоналом. Документы подписывают одни и те же лица, отчетность отправляется с одного компьютера, ведется общая рекламная кампания. Очевидно, что разделение организации имеет место только на бумаге.

- Две организаций, у которых тоже в основном все одинаково, но есть нюанс. Директор работает во второй компании по совместительству (в свободное время от исполнения основных функций). Вид деятельности этих юрлиц различаются — одно занимается производством, другое оказывает транспортные услуги. Вполне логично, что под отдельное направление создается специальное юрлицо с соответствующим наименованием. Например, в названии второй фирмы уместно будет включить «транспортная компания» — это будет плюсом с точки зрения маркетинга. У разделения есть конкретная деловая цель. Судебная практика подтверждает правомерность такого подхода.

Что будет, если все же налоговики увидят дробление? Например, если это две организации на «упрощенке», они будут рассмотрены как единое целое, их выручка сложится, и при превышении лимита УСН структура будет переведена на основной режим налогообложения.

Как снизить риски

Следить за налоговой нагрузкой

Когда в компанию приходит выездная проверка, это говорит о том, что инспекторы уже знают, какую схему они должны выявить и какие доказательства найти. А также то, сколько недоимки они смогут насчитать и взыскать. Эта информация прорабатывается еще на этапе предпроверочного анализа.

Принимая решение о выездной проверке, налоговики рассчитывают уровень налоговой нагрузки. Формула такая:

Сумма уплаченных налогов (или страховых взносов) / выручка от реализации

При этом налоги и страховые взносы не суммируются, то есть нагрузка рассчитывается отдельно по налогам и по взносам.

По каждой сфере ФНС рассчитывает эталонные показатели, которые публикуются в марте-апреле в виде приказа. Если налоговая нагрузка организации меньше заявленной по отрасли, то есть повод опасаться проверки. Логика такая: если компания платит меньше налогов, чем в среднем по отрасли, вероятно, применяются незаконные схемы.

Чтобы самостоятельно оценить шансы, нужно определить разницу между эталонным уровнем налоговой нагрузки и тем, сколько реально заплатила организация в виде налогов или взносов. Это та сумма, которую налоговики могут доначислить. Если она больше нескольких миллионов (в Москве — больше 15 млн), то вероятность выездной проверки велика.

Например, в отрасли, по мнению налоговиков, уровень нагрузки должен быть 10%. По факту организация уплатила 6% от выручки. Разницу 4% нужно умножить на годовую выручку. Если получившееся значение исчисляется в миллионах, то к налогоплательщику могут прийти с проверкой. Не стоит забывать, что проверить могут за три последних года, так что сумму потенциальной недоимки нужно рассчитать за весь этот период.

Проверять контрагентов

Подозревая за налогоплательщиком большую сумму недоплаты, контролеры будут искать при проверке в том числе схемы с фирмами-однодневками. И если какие-то признаки будут обнаружены, последуют штрафы и доначисления. Бывает, что их назначают и за вполне «белые» схемы, и налогоплательщикам приходится отстаивать свои интересы в судебном порядке. Нередко в суд идут и сами налоговики — если им есть за что бороться.

В судах первой инстанции шанс организации на выигрыш дел по фирмам-однодневкам по статистике составляет порядка 30%. Если же сумма недоимки существенная (20 млн и более), инспекция пройдет все инстанции вплоть до Верховного Суда. А там статистика совсем плохая — порядка 10 выигранных налогоплательщиками дел за последние несколько лет (по фирмам-однодневкам). Доказать свою добросовестность смогли те, кто серьезно подошел к выбору потенциальных контрагентов. Они изучали рынок поставщиков, делали запросы коммерческих предложений, анализировали репутацию тех, кто ответил, проверяли потенциальных контрагентов. В общем, проделали серьезную аналитическую работу и задокументировали ее.

Все бизнес-субъекты знают, что нужно выбирать надежных партнеров, иначе можно получить обвинение в непроявлении должной осмотрительности. В помощь налогоплательщикам ФНС публикует на своем сайте информацию, которая должна помочь принять правильное решение о сотрудничестве. Это данные:

- о налоговой системе;

- о налоговой нагрузке;

- о количестве работников;

- о штрафных санкциях.

Все это можно использовать для проверки контрагента. Допустим, компания собирается заключить крупный договор, а у потенциального контрагента совсем небольшой штат. Это как минимум должно вызвать вопросы. Каким образом будущий партнер планирует выполнять свои обязательства? Если он будет привлекать для этого каких-то соисполнителей, то проверить по базам ФНС следует и их.

Более полную информацию дают о потенциальном партнере специальные сервисы проверки контрагентов. Их применение не гарантирует, что налогоплательщику удастся доказать свою правоту, но серьезно повышает шансы.

И. И. Греченко

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Ежегодно налоговые органы отчитываются об увеличении сбора налоговых поступлений и сокращении судебных споров с налогоплательщиками. Конечно, начисление налогов может быть связано с ошибками, допущенными налогоплательщиками: это и ошибки в расчетах налоговой базы, и неправильное заполнение налоговой декларации, и перевод налоговых платежей на неправильный КБК. Но справедливости ради отметим, что и налоговые органы часто допускают ошибки.

Какие ошибки - точно не ваши ошибки

Есть два типа ошибок, которые трактуются в пользу налогоплательщика:

Важно! Проверяемые организации или ИП вправе знакомиться с материалами проверки до вынесения решения по ней. Если налоговики отказывают, то это является прямым нарушением прав налогоплательщика.

Одним из условий проведения проверки является представление возможности проверяемому со стороны налоговых органов участвовать в рассмотрении материалов этой проверки. А НК РФ предусмотрена возможность отменить решение налоговой при обращении в суд или вышестоящие органы, в том случае, если должностные лица налоговой не соблюдали основные требования по проведению проверки.

Основанием для отмены решения по проверке служит нарушение существенных условий процедуры рассмотрения ее материалов. К таким условиям относят обеспечение возможности налогоплательщика:

- участвовать в рассмотрении материалов проверки лично или через представителя;

- представить объяснения.

В каких случаях ошибки инспекторов суды признают недопустимыми и отменяют решения по проверке?

⚠ Ошибка N 1. Налоговый орган не допустил к рассмотрению материалов проверки представителя по "общей" доверенности.

Налогоплательщик направил в налоговый орган для участия в рассмотрении материалов проверки своего представителя. По доверенности тот был уполномочен представлять интересы налогоплательщика в органах ФНС. Также представитель вправе был совершать все действия, связанные с выполнением данного поручения.

По мнению ИФНС, в доверенности не были указаны полномочия участвовать в рассмотрении материалов проверки, поэтому инспекция к участию в нем представителя не допустила. Суд, отменяя решение инспекции, указал, что из норм НК РФ и ГК РФ следует: в доверенности может быть указано общее полномочие представлять интересы в отношениях с налоговыми органами (Постановление Арбитражного суда Поволжского округа от 25.06.2018 N Ф06-34137/2018 по делу N А49-9006/2017).

⚠ Ошибка N 2. Инспекция пригласила компанию на рассмотрение материалов допмероприятий менее чем за шесть дней.

Уведомление о дате и времени рассмотрения материалов дополнительных мероприятий налогового контроля было направлено компании за три рабочих дня до назначенной даты. В день рассмотрения заказное письмо с извещением налогоплательщика о времени и месте рассмотрения материалов проверки еще не было ему вручено - в этот день почта только проставила отметку о невручении. Заказное письмо, направленное по почте, считается полученным на шестой день со дня его отправки. Поэтому суд пришел к выводу, что инспекция о времени и месте рассмотрения материалов проверки компанию не известила, возможность выдвинуть соответствующие возражения не предоставила (Постановление Арбитражного суда Поволжского округа от 28.02.2018 N Ф06-29834/2018 по делу N А12-13646/2017).

⚠ Ошибка N 3. Уведомление было направлено представителю, у которого закончился срок действия доверенности.

Все документы, связанные с выездной проверкой, инспекция вручала представителю общества. Ему было выдано несколько доверенностей с определенным сроком действия. После вручения акта проверки налогоплательщику и получения от него возражений инспекция назначила допмероприятия. Решение об их проведении и требование представить документы были направлены в адрес компании. Еще один экземпляр этих документов и уведомление о рассмотрении материалов проверки инспекция направила представителю. На тот момент сроки действия доверенностей уже истекли. Поскольку налоговому органу было достоверно известно об отсутствии у физлица каких-либо полномочий представлять интересы общества, суд решил, что нарушены существенные условия процедуры, и отменил решение (Постановление Арбитражного суда Центрального округа от 03.02.2015 N Ф10-4996/2014 по делу N А54-2952/2013).

⚠ Ошибка N 4. Компания не получила материалы проверки, которые подтверждали выводы налоговиков.

Инспекторы не вручили обществу вместе с актом проверки копии документов на 898 листах, которые имели отношение к предмету проверки и сделкам с контрагентами. Указанные документы были представлены лишь в суде по ходатайству общества. Невручение документов привело к тому, что у общества не было возможности:

- ознакомиться с ними в ходе проверки, оценить эти документы и обоснованность доводов акта проверки;

- представить объяснения в отношении доказательств.

По мнению суда, это было существенным нарушением как прав налогоплательщика, так и процедуры оформления и рассмотрения результатов проверки. В результате инспекция приняла неправомерное решение без учета всей совокупности доказательств, полученных при проведении проверки (Постановление Одиннадцатого арбитражного апелляционного суда от 18.07.2018 N 11АП-4250/2018 по делу N А49-9455/2017).

В другом случае инспекция, отказывая в возмещении НДС, ссылалась на данные информационных ресурсов и документы, полученные в ходе встречных проверок. Однако ни указанные документы, ни выписки из них в адрес компании направлены не были. Как и в предыдущей ситуации, документы были переданы только в ходе судебного разбирательства. Инспекция полагала, что сведения, содержащиеся в документах, имелись в акте проверки и решении. Однако суд посчитал, что в акте проверки не изложено полное содержание данных документов, а имеются лишь выводы инспекции, сделанные на их основании. При этом общество не обязано было само обращаться с заявлением о представлении ему документов (Постановление Девятнадцатого арбитражного апелляционного суда от 05.12.2017 N 19АП-8097/2017 по делу N А35-17/2017).

⚠ Ошибка N 5. Ни инспекция, ни управление не дали компании возможности поучаствовать в рассмотрении материалов допмероприятий.

Налоговый орган не обеспечил право налогоплательщика на подачу возражений по материалам дополнительного налогового контроля и на участие в рассмотрении материалов налоговой проверки после проведения допмероприятий. При рассмотрении апелляционной жалобы налогоплательщика в УФНС данные права также не были обеспечены и восстановлены. С документами, полученными в ходе проведения допмероприятий, налогоплательщика ознакомили только в ходе судебного разбирательства. Управление рассмотрело апелляционную жалобу, в которой было заявлено о нарушении процедуры рассмотрения инспекцией, также без участия налогоплательщика.

Данные действия свидетельствуют о том, что налоговый орган существенно нарушил процедуру рассмотрения материалов проверки, и влекут безусловную отмену принятого по ее итогам решения (Постановление Восьмого арбитражного апелляционного суда от 11.05.2018 N 08АП-2461/2018, 08АП-2462/2018 по делу N А70-11922/2017).

Важно! Налоговые органы обязаны уведомить налогоплательщика должным образом, а также предоставить доказательства того, что уведомление получил полномочный представитель или сам руководитель организации (либо ИП).

На основании того, что налоговики использовали в деле такие сведения, которые на ознакомление проверяемому предоставлены не были, суд примет сторону проверяемого. Вывод судей должен быть таким: налоговики нарушили правила проверки, что, вероятно, привело к неверным выводам.

⚠ Ошибки в наименовании документов.

Неверное указание документов, которые явились основанием для начислений налогоплательщику, приводят к тому, что судебные органы принимают сторону проверяемого. Если дело доходит до судебного разбирательства, то решение судом принимается исходя из подтвержденных конкретными документами нарушений.

Такие документы указывают инспекторы. Согласно требованиям проверки, документы без указания их номера и даты не могут быть достоверным доказательством. Указываться должны конкретные операции по конкретным контрагентам с конкретными суммами. Иначе выводы инспекторы могли сделать ошибочно. Соответственно, доказательства налоговики предоставить в суд не смогут и решение судьями будет принято в пользу налогоплательщика. Помимо ошибок в номерах документов проверяемых организаций, налоговики могут ошибиться и в указании статей НК.

Важно! Проверить номер и пункт статьи НК РФ стоит самому проверяемому лицу. Такая ошибка является очень грубой, так как показывает, что примененная норма наказания противоречит законодательству.

⚠ Ошибка N 6. В решении сумма исключенных расходов арифметически не соответствует сумме доначисленного налога, нет ссылки на первичные документы.

В тексте решения отсутствовал расчет налога по эпизодам взаимоотношений налогоплательщика с контрагентами. Сделав вывод об общей сумме неуплаченного налога на прибыль, налоговый орган не привел расчет суммы исключенных расходов по каждому из контрагентов с указанием суммы налога отдельно по налоговым периодам. В решении приведены лишь периоды, в которых осуществлялись взаимоотношения. Кроме того, в решении инспекция не привела ни одного документа, сославшись на акт проверки, в котором сведения о первичных документах и суммах исключенных расходов также отсутствовали.

Данное обстоятельство, как указал суд, не позволяет установить размер расходов, исключенных налоговым органом из расчета налога на прибыль. Отсутствие данной информации также не позволило суду проверить правильность расчета налога (Постановление Двенадцатого арбитражного апелляционного суда от 18.05.2018 N 12АП-2625/2018 по делу N А12-33423/2017).

Рассматривая другое дело, суд посчитал, что из решения инспекции невозможно установить, какие конкретно факты были расценены как налоговые правонарушения. Не были приведены ссылки на документы и иные сведения. Таким образом, невозможно было проверить правильность доначисления налога, а также пеней и штрафов по оспариваемому нарушению (Постановление Двенадцатого арбитражного апелляционного суда от 25.04.2018 по делу N А06-7063/2017).

Разбирая еще один спор, суд не смог установить основания доначислений по отношениям налогоплательщика и его контрагентов, обоснованность указанных сумм по праву и по размеру (Постановление Тринадцатого арбитражного апелляционного суда от 27.12.2017 N 13АП-17062/2017 по делу N А56-64382/2016).

⚠ Ошибка N 7. УФНС, отменяя решение инспекции, дополнительно начислило пени и штрафы.

В акте камеральной проверки была начислена только недоимка, а начисления пеней и штрафа отсутствовали. Инспекция не известила общество о дате и времени рассмотрения материалов проверки и вынесла решение. Налогоплательщик пожаловался в УФНС. Для устранения допущенных инспекцией процессуальных нарушений управление известило компанию о времени и месте рассмотрения акта и материалов проверки. После рассмотрения оно отменило решение инспекции и приняло новое решение, начислив обществу недоимку, пени и штраф, тем самым определив реальные налоговые обязательства.

Суд решил, что управление не вправе было самостоятельно определять и начислять пени и штраф. Не имела права на это и ФНС, когда оставляла в силе решение по жалобе. Поэтому суд отменил решение в полном объеме (Постановление Девятого арбитражного апелляционного суда от 03.04.2018 N 09АП-9860/2018 по делу N А40-81548/17).

⚠ Ошибка N 8. Управление произвело переквалификацию договоров, лишив компанию возможности представить возражения.

Инспекция провела выездную проверку. Общество не согласилось с ее результатами и обжаловало решение в УФНС, которое осуществило юридическую переквалификацию инвестиционных договоров. При этом в ходе проверки у инспекции не было претензий к указанным договорам, заключенным с физлицами.

Как отметил суд, управление установило, что выводы инспекции имеют неправильную квалификацию, поэтому оно должно было отменить решение инспекции в данной части, а не отказывать в удовлетворении апелляционной жалобы общества. Вместо этого управление произвело переквалификацию сделок таким образом, чтобы обосновать правомерность доначислений инспекции (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

Управление не оценивало никаких доказательств, подтверждающих правомерность переквалификации, не были они собраны и в ходе проверки. Сумма доначислений определена произвольно, не подтверждена расчетами или документами. Тот факт, что управление изменило юридическую квалификацию сделок на стадии рассмотрения апелляционной жалобы, лишил компанию возможности представить возражения относительно такой переквалификации. Суды посчитали это существенным нарушением процедуры проведения налоговой проверки и основанием для отмены решения (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

И еще ошибки

- При проверке налоговики выявили предоплату, но они не учли, что в прошлом периоде у налогоплательщика была переплата. Данная переплата может полностью покрыть указанную налоговиками сумму. Решить такую ошибку налоговых органов просто, для этого нужно предъявить справку о состоянии расчетов с налоговыми органами.

- Увеличены сроки проведения налоговой проверки. Выездную проверку инспектор налоговой службы имеет право продлить до полугода. Но сообщить об этом он обязан проверяемому лицу, либо его представителю. Причем сделать это следует заранее.

- Исправления в акте выездной проверки. Никакие исправления в акте выездной проверки делать нельзя, ни корректором, ни ручкой. Если вдруг в акте есть такие исправления, то доказать, что подписан он уже с учетом изменений не получится.

- По результатам выездной налоговой проверки доначисляется налог к уплате в бюджет и налогоплательщику предъявляется соответствующее требование. Однако, и в этом случае налоговыми органами допускаются ошибки, влекущие его отмену.

Когда требование об уплате налога (пеней) признают недействительным?

Требование об уплате налога (пеней) признают недействительным, если оно:

- вынесено на основании решения инспекции, признанного недействительным (в том числе частично) судом или отмененного УФНС, даже когда это требование отозвано (Постановление Арбитражного суда Поволжского округа от 22.02.2017 N Ф06-17579/2017 по делу N А06-5426/2016);

- содержит недостоверную информацию о наличии недоимки, подтвержденную только карточкой расчетов с бюджетом (Постановление Арбитражного суда Центрального округа от 02.03.2016 N Ф10-5276/2015 по делу N А64-823/2015);

- вынесено в период действия обеспечительных мер, принятых судом (Постановление Арбитражного суда Уральского округа от 28.06.2017 N Ф09-3374/17 по делу N А47-10350/2015).

Требование об уплате налога (пеней) не признают недействительным, даже если:

- налоговые платежи, перечисленные до окончания налогового периода, не поступили в бюджет из-за проблем банка, о которых налогоплательщик должен был знать (Постановление Арбитражного суда Московского округа от 14.06.2017 N Ф05-7623/2017 по делу N А40-197196/2016; Постановление Арбитражного суда Центрального округа от 26.02.2016 N Ф10-236/2016 по делу N А09-7408/2015);

- в нем в качестве основания взыскания ошибочно указано другое решение налогового органа (решение с неверными реквизитами) (Постановление Арбитражного суда Волго-Вятского округа от 10.07.2017 N Ф01-2626/2017 по делу N А11-6280/2016, Определением Верховного Суда РФ от 19.10.2017 N 301-КГ17-14696 отказано в передаче дела N А11-6280/2016 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Методы борьбы с ошибками налоговиков

Юридически подкованный налогоплательщик предлагает следующие варианты:

Без вины – не виноватый

Главное - помнить простую правовую истину, что недоказанная законом вина не является основанием для обвинений. Законодательство закрепляет право налогоплательщика не приводить в исполнение противоправные акты и запросы налоговых служб, других уполномоченных органов или официальных лиц, когда они противоречат Налоговому Кодексу или общегосударственным законам. Если оснований для начисления налога нет, значит, и оплачивать его нет необходимости. А в случае возможных претензий со стороны налоговиков, пусть последние докажут законным путем обоснованность своих притязаний.

Пишем письма в налоговую

Вооружившись принципом, что наиболее эффективным методом защиты является нападение, пишем в налоговую жалобы. Звонить или осаждать налоговую ежедневными походами нецелесообразно. Неподтвержденные документально претензии чиновники не воспринимают серьезно.

Внесенные в сентябре 2010 года поправки в Федеральный закон дают право налогоплательщику не только потребовать справку с расчетами налогов (форма 39), но и настоять на совместной сверке расчетов. Дело в том, что форма 39 содержит минимум информации – наименование налога и сумму долга по нему.

А по результатам сверки налоговики обязаны выдать документальный акт с расчетами. Требуйте также информацию, на основании каких документов был предъявлен к оплате необоснованный налог. Если прохождение и этого уровня не принесло желаемого результата, двигайтесь дальше по иерархической чиновничьей лестнице. Пишите жалобу, но обязательно приложите все документальные подтверждения вплоть до входящих и исходящих номеров, зафиксированных в канцелярии налоговой.

Суд поставит точку

Суд – последняя инстанция на пути достижения справедливости. Заявление можно подать самому или дождаться, когда это сделает налоговая служба. Если документов, подтверждающих правильность начисления налога, окажется недостаточно, то суд признает незаконность взыскания. Мало того, проигравшая сторона оплатит все судебные издержки.

Восстановление справедливости станет маленькой победой, несущей моральное удовлетворение. Поэтому за это стоит бороться.

Отсутствие доказательств совершения нарушения

Основной ошибкой налоговых органов, которой может воспользоваться налогоплательщик, является «недоказанность факта нарушения».

В соответствии с п. 6 ст. 108 Налогового кодекса РФ лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке.

Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте такого правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица.

Особенно сложно для налоговых органов доказать, что налогоплательщик воспользовался «схемой ухода от налогов».

Еще в письме ВАС РФ от 17 апреля 2002 г № С5-5/уп-342 говорилось, что судебная практика свидетельствует о крайне слабой доказательственной базе, представляемой налоговыми органами в арбитражные суды. Так называемые схемы правонарушений, на которые ссылаются инспекции, доказательствами по конкретным делам не подкрепляются. Уголовные дела во многих случаях не возбуждаются, и расследование не проводится. Более того, при рассмотрении дел в судах выясняется, что нередко уголовные дела оказываются прекращенными или приостановленными из-за неустановления виновных лиц.

Также, по мнению Президиума ВАС РФ, решение налогового органа об имеющейся задолженности общества перед бюджетом не является обстоятельством, освобождающим инспекцию от обязанности доказать факт такой задолженности (Постановление от 21 июня 2012 г. № 17140/11 (есть оговорка о возможности пересмотра по новым обстоятельствам)).

Приведем конкретные примеры судебных споров, в которых суд, исследовав представленные доказательства, встал на сторону налогоплательщика.

Так, в Постановлении от 12 февраля 2013 г. по делу № А39-3823/2011 ФАС Волго-Вятского округа удовлетворил требования налогоплательщика об отмене решения налогового органа, поскольку последний не доказал недобросовестность налогоплательщика (реальность хозяйственных операций с контрагентами подтверждена).

Аналогичное решение было вынесено в Постановлении ФАС Западно-Сибирского округа от 10 октября 2012 г. по делу № А03-16722/2011. Суд признал позицию инспекции неправомерной. По мнению судей, по сути доводы налогового органа направлены на оценку гражданско-правовых взаимоотношений между сторонами и не могут являться основанием для признания расходов нецелесообразными и неэффективными, с учетом свободы договора и волеизъявления сторон. Поскольку стоимость оказанных услуг предъявлена обществу к оплате с учетом НДС, общество имеет право на вычет суммы налога в порядке, предусмотренном ст. 171 НК РФ.

В Постановлении ФАС Восточно-Сибирского округа от 28 февраля 2013 г. по делу № А10-1755/2012 также указано, что налоговым органом не подтверждена обоснованность произведенного расчета подлежащего возмещению НДС в зависимости от факта использования соответствующих товарно-материальных ценностей в производстве конечной продукции в определенном налоговом периоде.

Таким образом, случаи, когда налоговые органы не могут подтвердить обоснованность своих расчетов и нарушений, не являются редкими.

Обратите внимание: при отсутствии выявленных ошибок в ходе камеральной проверки налоговый орган не может истребовать документы и привлечь к ответственности за их непредставление (Постановления Президиума ВАС РФ от 11 ноября 2008 г. № 7307/08, ФАС Поволжского округа от 7 марта 2012 г. по делу № А12-13971/2011 1 , ФАС Московского округа от 7 апреля 2010 г. № КА-А40/3003-10).

Вместе с тем существует и противоположная судебная практика. В Постановлении от 25 октября 2007 г. № А78-2319/07-С3-8/119-Ф02-7984/07 2 ФАС Восточно-Сибирского округа отклонил довод общества о том, что налоговый орган при проведении камеральной проверки вправе истребовать только документы, имеющие непосредственное отношение к обнаруженным ошибкам в представленных декларациях. Суд указал, что данный аргумент не основан на нормах Налогового кодекса РФ, поэтому инспекция законно привлекла налогоплательщика к ответственности по п. 1 ст. 126 НК РФ.

Процессуальные нарушения

При проведении налоговой проверки налоговые органы допускают и различные ошибки процессуального характера. Требования к камеральной проверке представлены в ст. 88 НК РФ, а выездной — в ст. 89 НК РФ.

По результатам выездной проверки в течение двух месяцев со дня составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки.

В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной проверки должностными лицами налогового органа, проводящими указанную проверку, должен быть составлен акт налоговой проверки по установленной форме в течение 10 дней после окончания проверки.

Лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте, а также с выводами и предложениями проверяющих в течение 15 дней со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям.

Акт налоговой проверки, другие материалы проверки и дополнительных мероприятий налогового контроля, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего проверку, и решение по ним должно быть принято в течение 10 дней.

Указанный срок может быть продлен, но не более чем на один месяц.

Несоблюдение данного порядка может служить основанием для отмены решения налогового органа.

К основным ошибкам налоговых органов можно отнести, в частности:

- несоблюдение срока проведения проверки;

- проведение повторной проверки по одним и тем же основаниям;

- истребование значительного перечня документов при проведении проверки;

- непринятие возражений на акт проверки;

- рассмотрение документов в период более трех лет.

В некоторых случаях нарушение срока проведения проверки может являться основанием для отмены такого решения. В качестве примера можно назвать Постановление ФАС Московского округа от 5 апреля 2010 г. № КА-А40/2875-10. В данном судебном споре суд установил, что камеральная проверка проводилась с превышением срока, установленного п. 2 ст. 88 НК РФ, в пределах срока инспекцией не истребованы документы, а также пояснения налогоплательщика. Поэтому решение о привлечении к ответственности по результатам такой проверки незаконно. Аналогичный вывод сделан в Постановлении ФАС Западно-Сибирского округа от 10 ноября 2010 г. по делу № А70-1902/2010. Суд пришел к выводу, что длительный срок проведения проверки (свыше трех месяцев со дня представления налоговой декларации) свидетельствует о нарушении инспекцией целей налогового администрирования.

Тем не менее налогоплательщику рекомендуется использовать и иные основания для обжалования решения. Все дело в том, что не все суды так единодушны в принятии решения об отмене актов налоговых органов в связи с нарушением сроков проверки. Например, в Постановлении от 14 мая 2010 г. № КА-А40/4445-10 ФАС Московского округа отклонил довод налогоплательщика о нарушении инспекцией срока проведения камеральной проверки, поскольку это не является основанием для отмены решения налогового органа.

В попытках «докопаться до истины» налоговые органы часто проводят проверки по одним и тем же основаниям. Это незаконно. Так, в Постановлении ФАС Поволжского округа от 2 августа 2011 г. по делу № А65-18729/2010 установлено, что в ходе выездной проверки общество представило должностному лицу налогового органа все истребуемые документы. На основании данного факта суд пришел к выводу о незаконности требования налогового органа о повторном представлении тех же документов. В Постановлении от 18 апреля 2008 г. по делу № А41-К2-16546/07 Десятый ААС также обратил внимание на то, что Налоговый кодекс РФ запрещает проведение налоговыми органами повторных выездных проверок по одним и тем же налогам, подлежащим уплате за уже проверенный налоговый период.

Часто во время проверки налоговые органы также истребуют значительное число документов, например все документы за трехлетний период. Понятно, что для больших компаний такое требование исполнить невозможно. Инспекторы порой хотят получить гораздо большую информацию о контрагентах проверяемой организации, чем это обусловлено предметом проверки. В Постановлении ФАС Московского округа от 19 сентября 2011 г. по делу № А40-1846/11-75-9 указано, что в порядке ст. 931 НК РФ могут быть истребованы только документы (информация), касающиеся деятельности проверяемого налогоплательщика (в том числе о конкретных сделках). Таким образом, не могут быть истребованы документы, не относящиеся к предмету налоговой проверки.

Однако не все процессуальные ошибки столь существенны. Например, налоговый орган может допустить опечатку в ИНН или неверно указать либо вовсе не указать сведения о дате, номере акта проверки, лицах, проводивших проверку, или о периоде, за который проведена проверка. Такого рода нарушения не являются самостоятельным основанием для отмены решения по камеральной проверке.

Кроме того, по ряду вопросов налогового администрирования существуют различные решения налоговых органов. Так, в отношении внесения изменений ИФНС России в акты и решения налоговой инспекции судьи занимают неоднозначную позицию.

Часть судов приходит к мнению, что налоговое законодательство не предоставляет налоговому органу права вносить какие-либо изменения и дополнения в принимаемые акты проверки и решения (Постановления ФАС Поволжского округа от 1 ноября 2011 г. № А55-3313/2011, ФАС Восточно-Сибирского округа от 31 октября 2008 г. № А78-6071/07-С3-8/317-Ф02-5344/08). Некоторые же судьи, напротив, полагают, что ИФНС России может внести изменения и в акт проверки, и в решение (Постановления ФАС Волго-Вятского округа от 17 декабря 2008 г. № А79-2031/2008, ФАС Северо-Западного округа от 27 мая 2005 г. № А05-24629/04-29).

Как доказать свою правоту

Самым важным является вопрос: что же делать, если вы уверены в своей правоте? Бороться за свои права.

Если ошибки налоговых органов выявлены в акте проверки, возможно подготовить возражения на акт проверки. В возражениях следует отдельно указать на процессуальные нарушения и нарушения материального права налоговыми органами.

Обжалование данного вида решений производится в следующем порядке:

- апелляционное обжалование;

- обжалование решения после вступления его в силу.

Апелляционная жалоба подается до момента вступления в силу обжалуемого решения. Согласно п. 9 ст. 101 НК РФ решение вступает в силу по истечении 10 дней со дня вручения лицу (его представителю), в отношении которого было вынесено. При этом соответствующее решение должно быть вручено в течение пяти дней после дня его вынесения.

По итогам рассмотрения апелляционной жалобы вышестоящий налоговый орган вправе (п. 2 ст. 140 НК РФ):

- оставить решение налогового органа без изменения, а жалобу — без удовлетворения;

- отменить или изменить решение налогового органа полностью или в части и принять по делу новое решение;

- отменить решение налогового органа и прекратить производство по делу.

Жалоба на вступившее в законную силу решение налогового органа подается в вышестоящий налоговый орган в течение одного года с момента вынесения обжалуемого решения. Налоговым кодексом РФ (п. 2 ст. 139) прямо не предусмотрено восстановление пропущенного срока на подачу жалобы, даже если он пропущен по уважительной причине. В связи с этим во избежание споров необходимо, чтобы жалоба фактически поступила в налоговый орган до окончания этого срока.

По итогам рассмотрения жалобы вышестоящий налоговый орган вправе:

- оставить жалобу без удовлетворения;

- отменить акт налогового органа;

- отменить решение и прекратить производство по делу о налоговом правонарушении;

- изменить решение или вынести новое решение.

Однако налогоплательщику необходимо учитывать, что пени по доначисленным в результате проверки налогам продолжают увеличиваться до тех пор, пока сумма недоимки не будет погашена. Причем независимо от того, вступило решение в силу или нет и было ли приостановлено его действие. В связи с этим актуальным является вопрос добровольного исполнения решения по результатам проверки до рассмотрения апелляционной жалобы. Решать этот вопрос следует с учетом оценки вероятности удовлетворения жалобы и готовности организации уплатить пени.

В жалобе следует указать:

- налоговый орган, в который подается жалоба;

- данные о налогоплательщике;

- позицию налоговой инспекции;

- позицию налогоплательщика с указанием ссылок на нормы НК РФ, позицию Минфина России, судебную практику.

В заключительной части следует сформулировать, какого решения хочет добиться налогоплательщик. Это может быть отмена акта налогового органа или же изменение решения.

Рекомендации и выводы для налогоплательщиков

- Если ошибка не повлияла негативным образом на права и обязанности организации как налогоплательщика, не повлекла за собой каких-либо негативных последствий для налогоплательщика и была устранена налоговым органом самостоятельно, то оспорить такую ошибку налогоплательщик не сможет.

- Налоговому органу целесообразно представить все документы по его запросу. Вместе с тем следует учитывать, что при отсутствии выявленных ошибок при осуществлении камеральной проверки налоговый орган не может истребовать документы и привлечь к ответственности за их непредставление. Однако стоит иметь в виду, что с 2010 г. налоговые органы не могут требовать ранее представленные документы (п. 5 ст. 93 НК РФ).

- Если налоговый орган адресовал документы неуполномоченному лицу, то такие действия возможно оспорить.

- Не исключена возможность проведения выездной проверки в отношении налогоплательщика по налоговым периодам, которые уже являлись объектом налогового контроля посредством камеральной проверки. Оспаривать законность такой проверки нет смысла.

- Направление акта только по юридическому адресу при условии, что налоговый орган располагал сведениями о фактическом адресе, может лишить налогоплательщика права представить возражения и объяснения на акт. По данному основанию возможно оспорить акт налоговой проверки.

- Если проверку провел неуполномоченный орган, то этот факт возможно оспорить в суде.

- Если налоговый орган дважды проверяет начисление одного и того же налога, то это является неправомерным.

- Согласно абз. 3 ст. 87 НК РФ запрещено проведение налоговыми органами повторных выездных проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком (плательщиком сборов) за уже проверенный налоговый период, за исключением случаев, когда такая проверка проводится в связи с реорганизацией или ликвидацией организации-налогоплательщика (плательщика сборов) или вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку.

- Добиться отмены итогового решения по выездной проверке, ссылаясь только на нарушение срока проверки, не получится.

- Налогоплательщику необходимо учитывать, что пени по доначисленным в результате проверки налогам продолжают увеличиваться до тех пор, пока сумма недоимки не будет погашена.

В заключение отметим, что наличие ошибок в актах налоговой проверки и решениях является козырем в руках налогоплательщика, а значит, стоит обжаловать неправомерные решения.

1 Определением ВАС РФ от 15 ноября 2012 г. № ВАС-8834/12 отказано в передаче данного дела в Президиум ВАС РФ.

2 Определением ВАС РФ от 15 февраля 2008 г. № 1465/08 отказано в передаче данного дела в Президиум ВАС РФ.

Читайте также: