Налоговый вычет иис сбербанк

Опубликовано: 26.04.2024

У клиентов Сбербанка, которые хотят заработать на собственных средствах, появилась альтернатива вкладу – индивидуальный инвестиционный счет. Его доходность выше, чем у депозитных счетов. Но для получения максимальной прибыли следует тщательно изучить предлагаемые стратегии и выбрать подходящий тип управления счетом. Бробанк проанализировал, какие способы заработка на инвестициях доступны в Сбербанке.

ИИС что это?

Индивидуальный инвестиционный счет (ИИС) открывается для того, чтобы использовать разные финансовые инструменты для заработка. По смыслу он схож с брокерским счетом, но отличается тем, что по нему можно получить налоговый вычет 13% от суммы инвестированных средств.

ИИС в Сбербанке открывают на таких условиях:

- срок инвестиций составляет минимум 36 месяцев;

- валюта счета рубли России;

- доступен новым и существующим клиентам;

- снимать средства с ИИС в течение 36 месяцев запрещено;

- максимальный взнос до 1 млн. рублей в течение календарного года, суммы, превышающие миллион рублей, будут возвращены на текущий клиентский счет;

- одному клиенту разрешено открыть один ИИС;

- самостоятельно определить, какой тип возврата налогового вычета применять, совмещать два типа запрещено.

Открывать ИИС в Сбербанке могут только граждане, которые являются налоговыми резидентами России.

Два типа вычета

Описание типов вычета подоходного налога представлено в таблице:

| № п/п | Тип счета | Описание условий |

| 1 | Тип А. С вычетом на вносимые платежи | В период пользования ИИС должны быть налогооблагаемые официальные доходы под ставку 13 %, например зарплата. Максимальная сумма вычета, компенсируемая государством 52 000 рублей, т.е. возвращается 13 % только от суммы 400 тысяч. Если клиент вносит 1 млн. рублей, то оставшиеся 600 тысяч вычету не подлежат. При досрочном закрытии счета, до истечения 36 месяцев право на госвычет пропадает. |

| 2 | Тип В. С вычетом на полученные доходы | Нет уплаты налога на доходы, полученные от инвестирования. После завершения программы инвестирования через 3 года клиент вправе претендовать на вычет по НДФЛ по всей сумме полученного на вложения дохода. При закрытии ИИС до истечения 36 месяцев, клиент утрачивает право на льготу. |

Выбор стратегии

Управлять средствами можно лично или доверить проведение операций по ИИС профессиональному брокеру. При выборе самостоятельного способа управления клиентам можно выбрать из двух типов тарифных планов:

- Инвестиционный. Первоначальные инвестиции в пределах от 90 000 до 1 000 000 рублей.

- Самостоятельный. Начать инвестирование можно с менее внушительных сумм от 50 000 и довести до 1 000 000 рублей в год.

Они различаются списком доступных услуг и оплатой за обслуживание.

При передаче управления счетом брокеру, клиент тоже выбирает между двумя стратегиями:

- Накопительная. Вложения направляют в облигации, акции и другие ценные бумаги российских и зарубежных компаний. Предполагаемая доходность 15-17 %.

- Российские акции. Объект инвестирования только акции отечественных компаний и холдингов. Ориентировочная прибыльность 10-15 %.

Сбербанк для желающих заработать на инвестировании предлагает и готовые программы с портфелями разной доходности и группы риска:

| № п/п | Название | Доходность | Уровень риска |

| 1 | Консервативный | 12,3 | Минимальный |

| 2 | Сбалансированный | 14,2 | Средний |

| 3 | Агрессивный | 16,5 | Высокий |

Портфели укомплектованы гособлигациями, инвестиционными облигациями Сбербанка, ETF-акциями, ценными бумагами российских и зарубежных организаций и холдингов.

Плюсы и минусы инвестирования

Главные положительные моменты в открытии инвестиционного счёта:

- возможность сэкономить собственные средства за счет возврата налогового вычета на сумму до 52 000 рублей;

- проводить операции с ценными бумагами с высокой ликвидностью;

- продолжать использовать инвестиционный счет и зарабатывать с его помощью после окончания минимального срока в 36 месяцев.

Сбербанк помогает своим клиентам осваивать азы инвестирования. Для этого владельцы ИИС могут:

- пройти обучение на бесплатных курсах, семинарах и мастер-классах;

- получать доходы от вложений в акции, облигации и другие финансовые инструменты на биржах в Москве;

- установить приложение на Айфон, Айпад или ноутбук, и проводить операции из любого места мира;

- проводить инвестиционные вложения в биржевые структурные облигации от Сбербанка.

Негативные моменты для пользователей ИИС:

- высокий риск для новичков на инвестиционном рынке;

- блокировка средств на счете, снимать инвестированные средства, размещенные на ИИС, в течение 36 месяцев запрещено;

- оплата услуг брокеров: совершать операции самому рискованно, придется платить за посредничество на биржевых рынках опытным участникам торгов.

Во что вкладывать

Инвестиционный процесс в упрощенном понимании выглядит так:

- клиент покупает ценные бумаги;

- продает их при изменении рыночной стоимости;

- покупает новые активы и хранит до периода роста цен на них.

От Сбербанка клиенты могут выходить на такие рынки:

- фондовый;

- внебиржевой;

- валютный;

- срочный.

Чем торгуют

На этих рынках торгуют разными ценными бумагами:

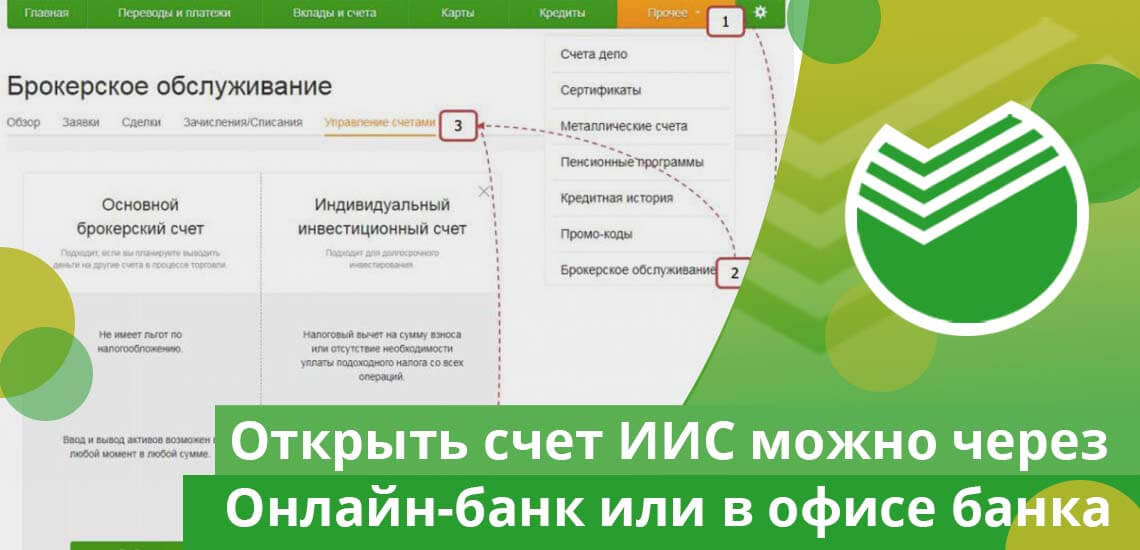

Как открыть

Открыть счет ИИС можно в удаленном режиме через Онлайн-банк Сбербанка или в представительствах банка. В онлайн режиме могут открыть только те клиенты, у которых есть подтвержденная учетная запись на сайте Госуслуг. Уточнить, где оформляют данный тип счета в ближайшем к вам отделению, можно звонком со смартфона по номеру 900.

Этапы оформления ИИС в отделении банка:

- Обратиться к специалисту с просьбой об открытии индивидуального инвестиционного счёта.

- Подписать анкету инвестора с персональными данными.

- Изучить тарифы банка на выплату доходов и обслуживанию расходов по счету.

- Ждать извещение от Сбербанка, после которого перевести сумму средств или в эквиваленте ценных бумаг на личный ИИС.

На сайте Сбербанка для начинающих инвесторов размещен калькулятор ИИС, с помощью которого можно рассчитать ориентировочную доходность от сделок. Прибыль зависит от первоначального взноса, размера, периодичности пополнения счёта и уровня дохода клиента. Но калькулятор не гарантия, что вложения принесут такую прибыль. Он только информирует, какими могут быть цифры при грамотном распоряжении активами.

Как вернуть налоговый вычет: 2 программы расчета

Для возврата вычета по Типу А клиенты предоставляют в налоговые органы:

- декларацию 3-НДФЛ за предыдущий истекший период;

- справку с подтверждением официального дохода, например зарплаты, с которой были удержаны 13 % подоходного налога;

- квитанцию, где видно, что было произведено пополнение ИИС;

- заявление в адрес налогового органа с прошением вернуть уплаченный налог на банковский счет, принадлежащий клиенту.

Для вычета по Типу В клиенту следует выждать минимум 36 месяцев или более, расторгнуть договор на ИИС. Взять справку в налоговой службе с указанием, что по данному ИИС возврата подоходного не производилось. При выплате средств брокер выступает как налоговый представитель и не удерживает сумму эквивалентную подоходному вычету. Этот тип больше подходит для тех, кто инвестирует собственные средства или, когда у клиента нет возможности официально подтвердить свои доходы.

Клиент самостоятельно определяется, по какому из типов хочет возвращать вычет до подачи документов в налоговый орган. После этого изменить программу будет невозможно. Следует учесть, что налоговый вычет рассчитывается от даты первого пополнения ИИС, а не со дня его открытия.

Если стратегии инвестирования собственных средств кажутся сложными и рискованными, то можно выбрать более простой способ заработка на личных активах. Например, открыть карту, по которой начисляется процент на остаток средств на счете. На Бробанк есть варианты с предложениями до 10 % на остаток. Их доходность ниже, чем у ИИС, но схема заработка проще для неискушенного клиента.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Какая периодичность начисления дивидендов в ИИС сбер(накопительный) или других банков,раз в год,квартал и т.д .Нигде не могу найти.Заранее спасибо.

Уважаемый Ярослав, поскольку декларация по форме 3-НДФЛ сдается в налоговую инспекцию не позднее 30 апреля года, следующего за отчетным, можно сделать вывод, что и начисление происходит раз в год.

После трех лет есть необходимость закрывать ИИС? В целях использования налоговых вычетов на следующую трехлетку.

Уважаемый Василий, если ваш ИИС существует три года, то закрывать его необязательно — вы сможете получать налоговый вычет каждый год. Необходимость закрытия ИИС через 3 года, как правило, продиктована тем, что возникает потребность высвободить денежные средства, которые на нем находятся.

Если вы инвестируете деньги в ценные бумаги на брокерском счете, то получаете определенный доход. А если инвестируете деньги на индивидуальном инвестиционном счете, то увеличите доход сразу на 13 %. Давайте разбираться, как это сделать.

Что нужно знать об ИИС в 2020 году

Индивидуальный инвестиционный счет (ИИС) открывают у биржевого брокера или доверительного управляющего. Разница в способе управления счетом: в первом случае — самостоятельное управление, во втором — доверительное. Инвестировать через брокера выгоднее — меньше процент комиссии.

Есть два типа ИИС:

- тип А — вычет на взносы;

- тип Б — вычет на доход.

Подробно о каждом типе ИИС и особенности получения вычета по нему разберем ниже. Но выбрать можно только один тип счета.

- минимальный срок существования ИИС — 3 года;

- открывать ИИС можно только у одного брокера;

- максимальный взнос на ИИС — 1 млн. рублей в год.

- вывод денег с ИИС — закрытие ИИС.

Пример 1:

В 2019 году вы открыли ИИС и внесли 400 тыс. рублей. В 2020 году подали декларацию, и вернули налог — 52 тыс. рублей (13%*400 тыс. рублей). В этом же году решили вывести с ИИС — 452 тыс. рублей. В таком случае, вам придется вернуть в налоговую полученный ранее налог — 52 тыс. рублей.

Пример 2:

Вы открыли в 2018 году ИИС в управляющей компании. А в 2019 году узнали, что можно открыть ИИС у брокера и не платить дорогие комиссии за управление счетом. Но второй ИИС открыть не получится, пока не закроете первый или не переведете ценные бумаги от управляющей компании к брокеру.

Кто может получить вычет по ИИС

Открыть ИИС могут только налоговые резиденты РФ. По закону это лица, фактически находящиеся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, (Федеральный закон от 31.07.2020 № 265-ФЗ). ИИС предусмотрен как для физический лиц, так и для индивидуальных предпринимателей на общем режиме налогообложения. Главное условие — наличие официального дохода, облагаемого налогом по ставке 13 % (НДФЛ).

Вы получите вычет по ИИС, если:

- не получаете официальную зарплату, но в течение года платили НДФЛ со сдачи квартиры в аренду;

- занимаетесь активной торговлей на фондовом рынке (брокер уплачивает НДФЛ со сделок купли-продажи ценных бумаг). Но помните, что с дивидендов вы не получите налоговый вычет.

Вычет типа А — на взносы

Максимальный взнос на ИИС, с которого государство вернет 13 % НДФЛ — 400 тыс. рублей в год. Вы получите на свой счет не больше 52 тыс. рублей (400 тыс. рублей*13%). Если работодатель уплатил за вас НФДЛ более 52 тыс. рублей в год, то вернете налог в максимальном размере. Вернуть НДФЛ можно за три прошлых года. Если доходы позволяют, то хоть каждый год возвращайте 52 тыс. рублей и реинвестируйте деньги дальше. Вот как это работает.

Пример 1:

Вы открыли ИИС и внесли деньги в 2019 год. Подать декларацию на вычет нужно до 2022 года. Если подадите позднее, то вычет не получите. В 2020 году — получите вычет за 2019 год, в 2021 году — вычет за 2020 год, в 2022 году — вычет за 2021 год.

Пример 2:

Вы открыли ИИС в 2020 году. В декабре 2022 года завели на счет 400 тыс. рублей. В январе 2023 года заявили вычет с максимальной суммы взноса — 400 тыс. рублей, и закрыли ИИС, чтобы вывести деньги обратно. В течение трех месяцев (срок камеральной проверки) вам на счет вернут налог — 52 тыс. рублей. В таком случае, вам не придется ждать 3 года, чтобы вывести деньги.

Пример 3:

В 2020 году внесли на ИИС — 500 тыс. рублей и купили на них ценные бумаги. За 2020 год работодатель уплатил за вас НДФЛ — 60 тыс. рублей. В 2021 году подаете декларацию на вычет. Максимальная сумма вычета — 400 тыс. рублей. Сумма уплаченного НДФЛ (60 тыс. рублей) позволяет вернуть на счет налог — 52 тыс. рублей (400 тыс. руб. * 13 %).

В декабре 2021 года заводите снова деньги на ИИС — 252 тыс. рублей (52 тыс. рублей — возврат налога и 200 тыс. рублей — свои средства). За 2021 год работодатель уплатил за вас НДФЛ — 50 тыс. рублей. В январе 2022 году подаете декларацию на вычет. Сумма уплаченного НДФЛ (50 тыс. рублей) позволяет вернуть 32 760 рублей (252 тыс. рублей * 13 %). В дальнейшем полученную сумму можете дальше реинвестировать на ИИС и получать налоговые вычеты.

Вычет типа Б — на доходы

По итогам года брокер (налоговый агент) уплачивает с ваших операций 13% НДФЛ. Такой процент существенно снижает доходность инвестиционного портфеля.

Получить вычет типа Б можно только при закрытии ИИС — когда пройдет 3 года. Если к окончанию срока ИИС ваш портфель показывает положительный финансовый результат (прибыль от продаж ценных бумаг превышает убытки), то вы можете не платить 13 % НДФЛ (п. 4 ст. 219.1 НК РФ).

Имейте в виду, не весь доход подлежит освобождению от НДФЛ. Освобождаются от налога доходы от продажи ценных бумаг, валютной переоценки и купоны. Дивиденды и корпоративные облигации, выпущенные после 1 января 2017 года (если купонный доход превышает ставку рефинансирования ЦБ, увеличенную на пять пунктов) не освобождаются от уплаты налогов (письмо Минфина России от 23.06.2017 № 03-04-06/39694).

Пример:

В 2017 году вы купили ценные бумаги на 500 тыс. рублей, в 2018 году — на 700 тыс. рублей, в 2019 году — 800 тыс. рублей. В 2020 году (за 3 года) зафиксированы прибыльные сделки на 700 тыс. рублей, убыточные позиции — 40 тыс. рублей. Финансовый результат за 3 года — 660 тыс. рублей (700 тыс. рублей — 40 тыс. рублей). В 2020 году брокер удержал и уплатил с вас 85 800 рублей (660 тыс. рублей * 13 %). В декабре вы применили вычет по типу В. Таким образом, вы получите доход от ценных бумаг — 574 200 тыс. рублей (660 000-85 800) и возврат налога — 85 800 рублей.

Какой тип ИИС выбрать: тип А или тип Б

Вычет по типу А подойдет вам, если:

- есть налогооблагаемый доход по ставке 13 %;

- вы консервативный инвестор (вкладываете деньги в государственные и корпоративные облигации);

- хотите ежегодно получать налоговый вычет.

Вычет по типу Б подойдет вам, если:

- отсутствует налогооблагаемый доход по ставке 13 %;

- активно торгуете на фондовом рынке.

Самый популярный вычет — типа А. Даже неопытные инвесторы могу увеличить доходность своего портфеля на 13 %.

Документы для оформления вычета по ИИС

Документы для налогового вычета на взнос (тип А):

- справка 2-НДФЛ за год (в котором появилось право на вычет);

- копия договора на ведение ИИС или договор о брокерском обслуживании (взять у брокера или управляющей компании);

- брокерский отчет о движении средств на ИИС или платежные поручения из банка (копия);

- заявление о возврате (указать реквизиты своего банковского счета)

Документы для налогового вычета на доходы (тип Б):

Если получать вычет через брокера или управляющую компанию, то:

- справка из налоговой инспекции, подтверждающая, что ранее не пользовались правом на получение вычета на взносы (тип А).

Если получать вычет через налоговую инспекцию:

- декларация 3-НДФЛ;

- справка 2-НДФЛ от брокера или управляющей компании;

- заявление о возврате (указать реквизиты своего банковского счета).

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

В ходе проверки налоговая инспекция может ошибиться в размере вычета. Мы полностью берем на себя общение с налоговой инспекцией: будем следить за своевременной выплатой, звонить, оформлять жалобы и защищать ваши права согласно НК РФ. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Этот материал обновлен 05.04.2021

Итак, вы заключили договор с брокером, открыли индивидуальный инвестиционный счет и положили на него деньги. Пора получить доход.

Нам нужно будет пройти три этапа: установить контакт с налоговой, подать документы и получить решение о вычете.

О чем речь

Речь о налоговых вычетах и льготах, которые даются по программе индивидуальных инвестиционных счетов. Государство хочет, чтобы вы много и хорошо вкладывали, поэтому делает для вас более выгодные инвестиционные условия, чем по обычным брокерским счетам.

ИИС — это вид брокерского счета, только со специальными налоговыми льготами.

Налоговая дает два типа вычетов по ИИС: либо вычитает ваши инвестиции из налогооблагаемого дохода, либо не облагает налогом ваш инвестиционный доход. Первый вариант самый популярный, потому что прибавляет к вашей доходности 13%.

Чтобы воспользоваться государственными бонусами, нужно учесть некоторые нюансы — об этом мы писали в статье об ИИС. Прочитайте ее сначала, если вы не понимаете, о чем речь.

Как получить налоговый вычет по ИИС: пошаговые действия

- Зарегистрироваться в личном кабинете на сайте налоговой.

- Получить неквалифицированную электронную подпись.

- Подготовить документы: справку 2-НДФЛ, скан договора с брокером и подтверждение зачисления средств на ИИС.

- Заполнить декларацию 3-НДФЛ, в том числе заявление на налоговый вычет по ИИС.

- Дождаться рассмотрения декларации, а потом — денег на счет.

Так как вычет налоговый, вам придется общаться с налоговой службой. Вот как это происходило у меня.

На сайте ФНС я нашел свое отделение налоговой и ее телефон.

Позвонил на всякий случай и спросил про логин и пароль от личного кабинета. Мне сказали, что за ними я могу прийти в любую налоговую и что с собой для этого мне нужно взять паспорт. Еще нужно знать свой ИНН. Если идти в отделение ФНС по месту жительства, то нужен только паспорт, а ИНН знать необязательно.

Я поехал в местное отделение ФНС, взял там талон в электронную очередь. Мой номер высветился почти сразу. Не пугайтесь толп в ФНС: даже если людей много, они не стоят в одной очереди. Оператору в налоговой я сказал, что пришел за данными для личного кабинета, отдал свой паспорт и через три минуты получил листок с логином и временным паролем для личного кабинета на сайте налоговой.

Дома я зашел в личный кабинет по логину и временному паролю. Пришлось примерно три дня ждать, пока в личном кабинете появилась вся информация: объекты налогообложения, справки 2-НДФЛ и так далее.

Если у вас есть аккаунт на портале госуслуг и ваша учетная запись подтверждена, можно войти в личный кабинет на сайте налоговой через него. Если аккаунта на портале госуслуг нет, его тоже придется подтверждать лично

После этого можно считать, что контакт с налоговой установлен.

Что можно делать через личный кабинет на сайте налоговой

- Видеть все свои объекты налогообложения и суммы начисленных налогов по ним.

- Видеть все суммы уплаченных и неуплаченных налогов. Можно платить через интернет.

- Получать отчеты об уплаченных налогах.

- Формировать декларации по форме 3-НДФЛ .

- Подавать документы на налоговый вычет.

Налоговая декларация — официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять электронная подпись.

Получить сертификат электронной подписи тоже можно в личном кабинете на сайте налоговой, для этого надо зайти в свой профиль и выбрать вкладку «Получить ЭП».

Вас попросят придумать и ввести пароль для доступа к сертификату электронной подписи. Этот пароль — главное, что нужно запомнить.

После этого можно заполнять документы на вычет по ИИС.

Эта подпись — неквалифицированная

Важно: электронная подпись, которую можно получить на сайте налоговой, — неквалифицированная. Это самая простая электронная подпись. Ей нельзя подписывать никакие другие документы, кроме документов на сайте налоговой.

Про квалифицированную электронную подпись мы напишем отдельную статью.

Чтобы получить вычет по ИИС, нужно подать декларацию 3-НДФЛ в налоговую вместе с пакетом документов. Вот что нужно собрать.

Справку о доходах по форме 2-НДФЛ за тот год, в котором вы вносили деньги на ИИС. Она подтверждает, что вы получали доход и платили налог по ставке 13% в этом налоговом периоде. Справку можно получить в бухгалтерии по месту работы.

С 01.01.2019 справка 2-НДФЛ называется «Справка о доходах и суммах налога физического лица»

Скан договора об открытии брокерского счета. Это может быть договор на ведение ИИС, договор о брокерском обслуживании с использованием ИИС, заявление, уведомление или извещение о присоединении к регламенту или договору брокерского обслуживания с использованием ИИС или генеральное соглашение. У каждого брокера этот документ называется по-своему.

Начать инвестировать никогда не поздно

Подтверждение зачисления средств на ИИС. Если деньги вносились наличными в кассу — это приходный кассовый ордер. Если деньги переводились с банковского счета — это платежное поручение. Если деньги переводились с другого брокерского счета — это поручение на перечисление денежных средств и отчет брокера.

Например, Роман внес денежные средства в кассу банка, а банк по его поручению перечислил деньги брокеру для зачисления на ИИС. В кассе банка ему выдали приходный кассовый ордер и квитанцию, их он и приложил к декларации.

Декларацию можно заполнить в интернете, а можно загрузить файл, созданный в программе «Декларация». Для примера мы будем заполнять онлайн в личном кабинете налогоплательщика.

В разделе «Жизненные ситуации» выберите пункт «Подать декларацию 3-НДФЛ» :

Заполнять декларацию в интернете просто: все интуитивно понятно. Большая часть информации там будет уже заполнена автоматически.

Сначала выберите год, за который подаете декларацию. Нужно выбирать тот год, в котором вы вносили деньги на ИИС:

На втором этапе нужно указать доходы и их источники. Если ваш налоговый агент — обычно это работодатель — уже сдал годовую отчетность, данные о доходах можно загрузить из справки, которую он передал в налоговую. Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки».

Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ.

На третьем этапе нужно выбрать вычеты, которые будут заявлены в декларации. Вычет по ИИС относится к инвестиционным вычетам, их нужно отметить галочкой.

После этого надо указать сумму инвестиционного вычета — то есть ту сумму, которую вы за год внесли на ИИС.

Если у вас нет долгов по налогам, вы можете получить сумму возврата на свой банковский счет, реквизиты которого указываются в этом же разделе.

На последнем шаге вам покажут сумму налога к возврату. Здесь же надо загрузить сканы подтверждающих документов: справки 2-НДФЛ , договора об открытии ИИС и подтверждения зачисления денег на него.

Ждать денег приходится в среднем четыре месяца. Три месяца — это официальный срок рассмотрения декларации со дня ее представления.

Сам возврат должен быть осуществлен в течение одного месяца со дня подачи заявления на возврат, но не ранее завершения рассмотрения декларации.

Итоги

Получать вычет через сайт налоговой намного проще и понятнее, чем может показаться. А мой единственный поход в ФНС был очень полезным, потому что доступ в личный кабинет пригодится еще много раз.

Если вы инвестируете деньги в ценные бумаги на брокерском счете, то получаете определенный доход. А если инвестируете деньги на индивидуальном инвестиционном счете, то увеличите доход сразу на 13 %. Давайте разбираться, как это сделать.

Что нужно знать об ИИС в 2020 году

Индивидуальный инвестиционный счет (ИИС) открывают у биржевого брокера или доверительного управляющего. Разница в способе управления счетом: в первом случае — самостоятельное управление, во втором — доверительное. Инвестировать через брокера выгоднее — меньше процент комиссии.

Есть два типа ИИС:

- тип А — вычет на взносы;

- тип Б — вычет на доход.

Подробно о каждом типе ИИС и особенности получения вычета по нему разберем ниже. Но выбрать можно только один тип счета.

- минимальный срок существования ИИС — 3 года;

- открывать ИИС можно только у одного брокера;

- максимальный взнос на ИИС — 1 млн. рублей в год.

- вывод денег с ИИС — закрытие ИИС.

Пример 1:

В 2019 году вы открыли ИИС и внесли 400 тыс. рублей. В 2020 году подали декларацию, и вернули налог — 52 тыс. рублей (13%*400 тыс. рублей). В этом же году решили вывести с ИИС — 452 тыс. рублей. В таком случае, вам придется вернуть в налоговую полученный ранее налог — 52 тыс. рублей.

Пример 2:

Вы открыли в 2018 году ИИС в управляющей компании. А в 2019 году узнали, что можно открыть ИИС у брокера и не платить дорогие комиссии за управление счетом. Но второй ИИС открыть не получится, пока не закроете первый или не переведете ценные бумаги от управляющей компании к брокеру.

Кто может получить вычет по ИИС

Открыть ИИС могут только налоговые резиденты РФ. По закону это лица, фактически находящиеся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, (Федеральный закон от 31.07.2020 № 265-ФЗ). ИИС предусмотрен как для физический лиц, так и для индивидуальных предпринимателей на общем режиме налогообложения. Главное условие — наличие официального дохода, облагаемого налогом по ставке 13 % (НДФЛ).

Вы получите вычет по ИИС, если:

- не получаете официальную зарплату, но в течение года платили НДФЛ со сдачи квартиры в аренду;

- занимаетесь активной торговлей на фондовом рынке (брокер уплачивает НДФЛ со сделок купли-продажи ценных бумаг). Но помните, что с дивидендов вы не получите налоговый вычет.

Вычет типа А — на взносы

Максимальный взнос на ИИС, с которого государство вернет 13 % НДФЛ — 400 тыс. рублей в год. Вы получите на свой счет не больше 52 тыс. рублей (400 тыс. рублей*13%). Если работодатель уплатил за вас НФДЛ более 52 тыс. рублей в год, то вернете налог в максимальном размере. Вернуть НДФЛ можно за три прошлых года. Если доходы позволяют, то хоть каждый год возвращайте 52 тыс. рублей и реинвестируйте деньги дальше. Вот как это работает.

Пример 1:

Вы открыли ИИС и внесли деньги в 2019 год. Подать декларацию на вычет нужно до 2022 года. Если подадите позднее, то вычет не получите. В 2020 году — получите вычет за 2019 год, в 2021 году — вычет за 2020 год, в 2022 году — вычет за 2021 год.

Пример 2:

Вы открыли ИИС в 2020 году. В декабре 2022 года завели на счет 400 тыс. рублей. В январе 2023 года заявили вычет с максимальной суммы взноса — 400 тыс. рублей, и закрыли ИИС, чтобы вывести деньги обратно. В течение трех месяцев (срок камеральной проверки) вам на счет вернут налог — 52 тыс. рублей. В таком случае, вам не придется ждать 3 года, чтобы вывести деньги.

Пример 3:

В 2020 году внесли на ИИС — 500 тыс. рублей и купили на них ценные бумаги. За 2020 год работодатель уплатил за вас НДФЛ — 60 тыс. рублей. В 2021 году подаете декларацию на вычет. Максимальная сумма вычета — 400 тыс. рублей. Сумма уплаченного НДФЛ (60 тыс. рублей) позволяет вернуть на счет налог — 52 тыс. рублей (400 тыс. руб. * 13 %).

В декабре 2021 года заводите снова деньги на ИИС — 252 тыс. рублей (52 тыс. рублей — возврат налога и 200 тыс. рублей — свои средства). За 2021 год работодатель уплатил за вас НДФЛ — 50 тыс. рублей. В январе 2022 году подаете декларацию на вычет. Сумма уплаченного НДФЛ (50 тыс. рублей) позволяет вернуть 32 760 рублей (252 тыс. рублей * 13 %). В дальнейшем полученную сумму можете дальше реинвестировать на ИИС и получать налоговые вычеты.

Вычет типа Б — на доходы

По итогам года брокер (налоговый агент) уплачивает с ваших операций 13% НДФЛ. Такой процент существенно снижает доходность инвестиционного портфеля.

Получить вычет типа Б можно только при закрытии ИИС — когда пройдет 3 года. Если к окончанию срока ИИС ваш портфель показывает положительный финансовый результат (прибыль от продаж ценных бумаг превышает убытки), то вы можете не платить 13 % НДФЛ (п. 4 ст. 219.1 НК РФ).

Имейте в виду, не весь доход подлежит освобождению от НДФЛ. Освобождаются от налога доходы от продажи ценных бумаг, валютной переоценки и купоны. Дивиденды и корпоративные облигации, выпущенные после 1 января 2017 года (если купонный доход превышает ставку рефинансирования ЦБ, увеличенную на пять пунктов) не освобождаются от уплаты налогов (письмо Минфина России от 23.06.2017 № 03-04-06/39694).

Пример:

В 2017 году вы купили ценные бумаги на 500 тыс. рублей, в 2018 году — на 700 тыс. рублей, в 2019 году — 800 тыс. рублей. В 2020 году (за 3 года) зафиксированы прибыльные сделки на 700 тыс. рублей, убыточные позиции — 40 тыс. рублей. Финансовый результат за 3 года — 660 тыс. рублей (700 тыс. рублей — 40 тыс. рублей). В 2020 году брокер удержал и уплатил с вас 85 800 рублей (660 тыс. рублей * 13 %). В декабре вы применили вычет по типу В. Таким образом, вы получите доход от ценных бумаг — 574 200 тыс. рублей (660 000-85 800) и возврат налога — 85 800 рублей.

Какой тип ИИС выбрать: тип А или тип Б

Вычет по типу А подойдет вам, если:

- есть налогооблагаемый доход по ставке 13 %;

- вы консервативный инвестор (вкладываете деньги в государственные и корпоративные облигации);

- хотите ежегодно получать налоговый вычет.

Вычет по типу Б подойдет вам, если:

- отсутствует налогооблагаемый доход по ставке 13 %;

- активно торгуете на фондовом рынке.

Самый популярный вычет — типа А. Даже неопытные инвесторы могу увеличить доходность своего портфеля на 13 %.

Документы для оформления вычета по ИИС

Документы для налогового вычета на взнос (тип А):

- справка 2-НДФЛ за год (в котором появилось право на вычет);

- копия договора на ведение ИИС или договор о брокерском обслуживании (взять у брокера или управляющей компании);

- брокерский отчет о движении средств на ИИС или платежные поручения из банка (копия);

- заявление о возврате (указать реквизиты своего банковского счета)

Документы для налогового вычета на доходы (тип Б):

Если получать вычет через брокера или управляющую компанию, то:

- справка из налоговой инспекции, подтверждающая, что ранее не пользовались правом на получение вычета на взносы (тип А).

Если получать вычет через налоговую инспекцию:

- декларация 3-НДФЛ;

- справка 2-НДФЛ от брокера или управляющей компании;

- заявление о возврате (указать реквизиты своего банковского счета).

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

В ходе проверки налоговая инспекция может ошибиться в размере вычета. Мы полностью берем на себя общение с налоговой инспекцией: будем следить за своевременной выплатой, звонить, оформлять жалобы и защищать ваши права согласно НК РФ. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Сегодня в РФ существует множество способов не только сохранить имеющийся капитал, но и увеличить его. Речь идет о вложении средств с последующим получением дохода. Одним из таких способов является перевод денег на индивидуальный инвестиционный счет. ИИС – это особый вид брокерского счета, одним из основных достоинств которого является наличие специальных налоговых льгот. Таким образом, российское государство создает выгодные инвестиционные условия и стимулирует граждан, чтобы они вкладывали средства. Чтобы завести ИИС и воспользоваться подобными бонусами, необходимо учесть ряд нюансов и выполнить несколько обязательных требований.

Содержание:

- Варианты налогового вычета

- Условия для получения налогового вычета

- Как получить налоговый вычет

- Вывод

Варианты налогового вычета

- Вычет типа А. В данном случае инвестору возвращают

13 % от вложенных денег за год. Стоит обратить внимание, что налоговый вычет предоставляется

на сумму в пределах 400 000 рублей (но не более уплаченного НДФЛ). Возврат не может превышать

13 % от этой суммы и ограничен максимальной выплатой в 52 тысячи рублей в год. В

случае закрытия ИИС ранее чем через 3 года все возмещенные средства необходимо будет

вернуть. Срок владения

счетом отсчитывается с даты заключения договора. По истечении 3 лет возвращать НДФЛ не придется. Такой

вариант подойдет, скорее, тем вкладчикам, которые имеют хорошую и стабильную белую

зарплату, а также инвесторам, не рассчитывающим получать огромный доход и вкладываться

регулярно в течение особенно длительного срока. - Вычет типа Б. При выборе этого варианта доход по ценным бумагам не будет облагаться налогом 13 %. Вычет предоставляется

только в том случае, если вкладчик не возвращал НДФЛ со взносов. Такой вид предназначен для тех, кто

всерьез и надолго решил перевести деньги на ИИС и кто планирует получать достаточно внушительный

доход. Тип Б также окажется выгодным инвесторам, готовым вкладывать крупные суммы денег (свыше 400 000

рублей в год).

Тип А считается более востребованным потому, что он доступен и удобен большему кругу лиц.

Условия для получения налогового вычета

В первую очередь вам необходимо выбрать управляющую компанию и открыть ИИС. При этом следует помнить, что у человека может быть лишь один индивидуальный инвестиционный счет . Затем нужно положить на ИИС установленную сумму. Она не должна превышать 1 миллион рублей в год. Деньги принимаются исключительно в отечественной валюте. После создания счета и зачисления средств на них приобретаются ценные бумаги, с совершения сделок по которым и может быть выручена выгода. Главным фактором для получения положенных льгот является то, что активы не следует выводить хотя бы три года. Если выполнить все эти условия, налоговая будет готова предложить вам на выбор один из двух налоговых вычетов.

Как получить налоговый вычет

После заключения договора, открытия счета и перевода на него средств необходимо совершить

ряд действий, чтобы получить доход. Подробная пошаговая

инструкция состоит из

нескольких этапов.

- Подготовка и сбор первичной документации. В первую очередь нужно взять у управляющей

компании или брокера необходимые документы, которые подтверждают зачисление взноса на ИИС. Вам потребуется

копия договора о создании счета, платежное поручение о перечислении денег и квитанция

об оплате (что набор документов, предоставляемых различными компаниями, может незначительно

различаться). Оформление

и передача таких документов обычно занимают не больше нескольких дней. - Получение справки 2-НДФЛ за календарный год, в котором вы производили

зачисления. Такой документ обычно выдается в бухгалтерии

по месту работы лично в

руки налогоплательщику.

Справка является подтверждением того, что в данный налоговый период вы получали

доход и своевременно и исправно уплачивали 13 %. - Предоставление декларации 3-НДФЛ. Этот документ заполняется на основании

первых двух этапов. В налоговый орган он может быть передан в двух видах: на бумажном

бланке в отделение либо в электронном формате через сайт. Чтобы подавать подобные

документы не выходя из дома через ЛК, необходимо заранее пройти простую процедуру регистрации в любом

ФНС. Для этого нужно прийти в отделение с необходимыми документами (паспорт, ИНН)

и оформить заявку.

Вам дадут пароль и логин от личного

кабинета, с помощью

которого вы сможете взаимодействовать с налоговой, записываться к специалистам и

пользоваться прочими услугами. Рекомендуется также заранее получить электронную

подпись на сайте ведомства. - Подача заявления о возврате налога. При передаче всей нужной документации

в ФНС вы сразу можете приложить бумагу на возврат денежных средств. Заявление о возврате налога заполняется по определенному

образцу, обычно представленному на сайте налогового органа.

Прохождение процедуры проверки и получение денег. Срок выплаты налогового вычета после подачи необходимой документации составляет примерно 1 месяц. Но стоит обратить внимание, что ФНС начнет обратный отсчет положенного месяца непосредственно с момента получения письменного заявления и не ранее.

Действия налогоплательщика и ведомства обусловлены положениями

статьи 219.1 об инвестиционных

налоговых вычетах Налогового кодекса. В ней подробно

описан ряд прав и обязанностей каждой из сторон. Ограничений по количеству обращений за вычетом

она не содержит. Основным условием является лишь то, что на один ИИС можно оформить

только вычет либо типа А, либо типа Б. Причем вид вычета выбирается отдельно для каждого счета. Например,

если вы закрыли счет на

котором использовался тип А, то можете открыть новый, в котором будет выбран тип

Б.

Вывод

ИИС – это разновидность брокерского

счета, который имеет особый вид налогообложения. Гражданин

(физическое лицо), имеющий

подобные инвестиции,

может рассчитывать на возмещение

НДФЛ или отмену налога на прибыль от торговли ценными бумагами. Чтобы получать положенные

законом вычеты, необходимо

подать ряд документов в ФМС. Владельцу

нужно с особым вниманием отнестись к заполнению декларации. Чтобы оформление вычета не затянулось, она

должна быть оформлена правильно и грамотно.

Надумали открывать ИИС в 2019 году? Обратитесь в управляющую компанию «Альфа-Капитал». Для этого вам нужно всего лишь связаться с нашими специалистами по телефону. Они индивидуально подойдут к вашей заявке, при необходимости дадут подробное руководство по получению вычетов, расскажут, сколько раз нужно вносить средства на счет и сколько возможно ежегодно получать, пользуясь ИИС, приведут примеры, ответят на интересующие вопросы понятным языком. Или просто откройте инвестиционный счет онлайн самостоятельно. Мы предлагаем отличные условия сотрудничества, честные сделки, высокий уровень сервиса и достойные показатели надежности. С нами вы без труда сможете сделать вложение, получить прибыть и оформить вычет без сильных рисков для капитала.

Читайте также: