Налоговый учет субсидии по постановлению 696

Опубликовано: 15.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО на ОСНО получило льготный кредит по постановлению 696 (господдержка в период коронавируса), планирует сохранить все необходимые условия до 01.04.2021.

1. Какими проводками должно быть отражено поступление кредита: Дебет 51 Кредит 91.01 или Кредит 66.01?

2. Облагается ли налогом на прибыль полученная сумма в налоговом учете в текущем (периоде получения) или последующем (в случае списания государством) периоде?

3. Начисляются ли проценты (2% и 3,5%) в текущем периоде? Принимаются ли они к расходам в налоговом учете? Что будет, если условия не будут выдержаны и необходимо будет пересчитать по ставке банка (12%)?

По данному вопросу мы придерживаемся следующей позиции:

1. Зачисление кредитных денежных средств на расчетный счет организации в бухгалтерском учете отражается записью Дебет 51 Кредит 66.

Дальнейший порядок учета зависит от степени уверенности организации в том, будет ли принято решение о списании полученного кредита (смотрите по тексту ответа).

2. В налоговом учете полученные средства доходами не признаются.

3. Оснований для признания расходов в виде процентов в базовом периоде (и периоде наблюдения), на наш взгляд, не имеется. Проценты будут учтены в составе расходов для целей налогового учета в случае, если кредит перейдет в период погашения (решение о списании не будет принято).

Обоснование позиции:

Постановлением Правительства РФ от 16.05.2020 N 696 утверждены Правила предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности (далее - Правила).

В случае соблюдения всех условий, установленных Правилами, кредит вместе с процентами может быть списан. При этом действие кредитного договора предусматривает три периода, в каждом из которых заемщик должен соблюсти установленные Правилами условия: базовый период, период наблюдения и период погашения.

В базовый период (с даты заключения договора до 01.12.2020) и период наблюдения (с 01.12.2020 по 01.04.2021) конечная ставка для заемщика составляет не более 2% годовых. Данная льготная ставка не пересчитывается по их окончании. Стандартная (рыночная) процентная ставка применяется только в периоде погашения, срок которого составляет 3 месяца (п.п. 5, 8, пп. "в" п. 9 Правил).

Как определено в пп. "д" п. 9 Правил, начисляемые проценты по кредитному договору (соглашению) переносятся в основной долг по кредитному договору (соглашению) на дату окончания базового периода кредитного договора (соглашения), а также на дату окончания периода наблюдения по кредитному договору (соглашению), за исключением процентов, начисляемых в период погашения по кредитному договору (соглашению).

Оплата заемщиком основного долга, включая перенесенные платежи процентов по кредитному договору (соглашению), осуществляется ежемесячно равными долями в течение периода погашения по кредитному договору (соглашению) (пп. "е" п. 9 Правил).

При этом кредитный договор переводится на период погашения по окончании базового периода (без периода наблюдения) в любом из случаев, поименованных в п. 11 Правил.

Таким образом, в силу пп.пп. "в", "д" п. 9 Правил в базовом периоде и периоде наблюдения проценты начисляются, но уплата их не производится (проценты прибавляются к основному долгу по окончании каждого периода).

Налоговый учет

Прежде всего напомним, что сама сумма кредита не признается доходом при ее получении заемщиком и расходом при возврате банку (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

Заметим, что официальные разъяснения по вопросу о порядке учета процентов по кредиту, предоставленному на возобновление деятельности, в настоящее время отсутствуют.

На наш взгляд, в периодах, когда кредитором (в данном случае банком) еще не принято решение о списании суммы долга по льготному кредиту, в целях налогообложения прибыли начисляемые банком проценты в расходах учитывать не следует, поскольку существует неопределенность в том, возникнет ли у заемщика обязанность уплатить данные проценты (т.е. будут ли такие расходы произведены (п. 1 ст. 252 НК РФ)), или же будет принято решение о списании.

Кроме того, из норм п. 4 ст. 328 НК РФ следует, что при методе начисления налогоплательщик определяет сумму расхода в виде процентов по долговому обязательству только в отношении выплаченных либо подлежащих выплате в отчетном периоде сумм процентов исходя из установленных условиями договора доходности и срока действия такого долгового обязательства в отчетном периоде. В силу наличия неопределенности в отношении судьбы кредита в базовом периоде и в периоде наблюдения проценты, на наш взгляд, не следует в этих периодах признавать "подлежащими выплате".

При выполнении всех необходимых условий кредитная организация осуществляет списание задолженности заемщика по кредитному договору (включая проценты) (п.п. 12, 28 Правил), в результате чего у заемщика возникает доход (п. 1 ст. 41 НК РФ).

На основании п. 18 ст. 250 НК РФ доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, признаются внереализационными доходами налогоплательщика, но за исключением ряда случаев, в частности, случая, предусмотренного пп. 21.4 п. 1 ст. 251 НК РФ.

В свою очередь, согласно пп. 21.4 п. 1 ст. 251 НК РФ (введенному с 8 июня 2020 года*(1)) не учитываются при определении налоговой базы по налогу на прибыль доходы в виде сумм прекращенных обязательств по уплате задолженности по кредиту и (или) начисленным процентам по заключенному налогоплательщиком кредитному договору при выполнении следующих условий:

- кредит предоставлен налогоплательщику в период с 1 января по 31 декабря 2020 года на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости;

- в отношении кредитного договора кредитной организации предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством РФ.

Кредитная организация представляет налогоплательщику информацию о предоставлении в отношении кредита субсидии по процентной ставке в порядке, согласованном между кредитной организацией и налогоплательщиком.

Таким образом, при списании задолженности по кредиту, выданному на возобновление деятельности, налогооблагаемого дохода у заемщика не возникает.

В противном случае заемщик обязан будет вернуть банку сумму основного долга, а также начисленные по ставке 2% проценты за базовый период и период наблюдения. Полагаем, что данные проценты следует отразить в составе расходов по налогу на прибыль на дату окончания базового периода или периода наблюдения, так как именно на эту дату организации будет доподлинно известно о необходимости их уплаты. Далее с даты наступления периода погашения проценты, исчисленные с применением стандартной (рыночной) ставки, организация вправе учесть в расходах по налогу на прибыль в общеустановленном порядке (пп. 2 п. 1 ст. 265, п. 8 ст. 272 НК РФ).

Бухгалтерский учет

Для целей бухгалтерского учета в общем случае сумма кредита не признается доходом организации-заемщика при ее получении и расходом при ее возврате заимодавцу (п. 2 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99), п. 3 ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99)).

Обязательство по полученному кредиту отражается в бухгалтерском учете заемщика как кредиторская задолженность в соответствии с условиями договора займа в сумме, указанной в договоре (п. 2 ПБУ 15/2008 "Учет расходов по займам и кредитам", далее - ПБУ 15/2008).

Проценты, причитающиеся к оплате кредитору (банку), в общем случае признаются прочими расходами того отчетного периода, в котором они произведены, независимо от времени фактической выплаты денежных средств (п.п. 3, 6, 7 ПБУ 15/2008, п.п. 11, 17 ПБУ 10/99)

При этом расходы признаются в бухгалтерском учете только при выполнении условий, перечисленных в п. 16 ПБУ 10/99, а именно:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

В связи с получением кредита на возобновление деятельности, на наш взгляд, возможны, в частности, две ситуации.

Ситуация 1. Превалирует вероятность возврата кредита

Если у организации отсутствует уверенность в том, что по истечении базового периода и периода наблюдения будет принято решение о списании данного кредита и организация предполагает, что кредит придется вернуть, то, руководствуясь принципом осмотрительности (п. 6 ПБУ 1/2008 "Учетная политика организации", п. 6.3.4 Концепции бухгалтерского учета в рыночной экономике России), считаем, что обязательство по кредиту в бухгалтерском учете следует отражать в общеустановленном порядке:

Дебет 51 Кредит 66, субсчет "Расчеты по кредиту"

- поступили на расчетный счет кредитные средства;

Дебет 91, субсчет "Прочие расходы" Кредит 66, субсчет "Расчеты по процентам"

- начислены проценты за пользование кредитом.

На дату окончания базового периода и периода наблюдения проценты переносятся в основной долг по кредитному договору (пп. "д" п. 9 Правил), что следует отразить бухгалтерской проводкой:

Дебет 66, субсчет "Расчеты по процентам" Кредит 66, субсчет "Расчеты по кредиту"

- сумма процентов причислена к сумме кредита.

Если условия так и не будут выполнены, сам кредит и суммы процентов подлежат перечислению банку (кредит переходит в период погашения):

Дебет 66, субсчет Расчеты по кредиту Кредит 51

- возвращен кредит (включая причисленные к нему проценты по льготной ставке).

В случае же выполнения установленных Правилами условий (предположим, условия удалось выполнить и кредит не переходит в период погашения, а подлежит списанию) заемщик признает прочий доход в сумме прощенного долга (п.п. 8, 10.6 и 16 ПБУ 9/99):

Дебет 66, субсчет "Расчеты по кредиту" Кредит 91, субсчет "Прочие доходы"

- списан долг по кредитному договору.

Ситуация 2. Превалирует вероятность списания кредита

Если на момент получения кредитных средств (и далее) у организации в большей степени существует уверенность в том, что долг будет списан (п. 1 ст. 415 ГК РФ), полагаем, что обязательство по кредиту следует отразить в общем порядке:

Дебет 51 Кредит 66, субсчет "Расчеты по кредиту"

- поступили на расчетный счет кредитные средства.

При этом поскольку неопределенность в списании кредита на этапе его поступления в организацию все же сохраняется, мы полагаем, что использовать счет 91 для отражения доходов не следует. Тем не менее, на наш взгляд, такое отражение возможно, если организация оценивает вероятность списания как близкую к стопроцентной.

При этом в отношении бухгалтерского учета процентов по кредиту отметим, что если существует неопределенность в том, придется ли организации все же уплатить проценты (будут ли выполнены (или нарушены) установленные Правилами условия для списания кредитных обязательств), суммы начисляемых банком процентов признавать в расходах не нужно, т.к. не выполняется одно из условий п. 16 ПБУ 10/99 (нет уверенности в уменьшении экономических выгод организации).

В дальнейшем, если, как и ожидает организация, решение о списании кредита все-таки будет принято, задолженность по кредиту на дату такого решения списывается на прочие доходы:

Дебет 66, субсчет "Расчеты по кредиту" Кредит 91, субсчет "Прочие доходы"

- кредитные средства учтены в составе доходов.

Но если все же оказалось, что установленные Правилами условия для списания кредита организация не выполнила, на дату окончания базового периода или периода наблюдения в бухгалтерском учете следует отразить следующие проводки:

Дебет 91, субсчет "Прочие расходы" Кредит Дебет 66, субсчет "Расчеты по процентам"

- начислены проценты за базовый период и период наблюдения кредитного договора;

Дебет 66, субсчет "Расчеты по процентам" Кредит 66, субсчет "Расчеты по кредиту"

- сумма данных процентов причислена к сумме кредита.

Дальнейшее погашение задолженности по кредиту, а также начисление процентов производятся в общем порядке:

Дебет 91, субсчет "Прочие расходы" Кредит 66, субсчет "Расчеты по процентам"

- начислены проценты за пользование кредитом в периоде погашения (по стандартной ставке);

Дебет 66, субсчет "Расчеты по кредиту" Кредит 51

- возвращен кредит (включая причисленные к нему проценты по льготной ставке);

Дебет 66, субсчет "Расчеты по процентам" Кредит 51

- уплачены проценты, начисленные в период погашения.

Обращаем внимание, что данный ответ выражает наше экспертное мнение и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в приведенном ответе.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Беспроцентные кредиты и субсидии на выплату зарплаты: налоговые последствия и бухгалтерский учет;

- Энциклопедия решений. Налоговый учет процентов по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги);

- Вопрос: Как отразить в бухгалтерском и налоговом учете расходы, произведенные за счет кредита, полученного на возобновление деятельности? Можно ли потратить кредитные средства на уплату налога на прибыль и НДС? (ответ службы Правового консалтинга ГАРАНТ, июнь 2020 г.)

- Вопрос: Налоговый и бухгалтерский учет кредита на возобновление деятельности под 2% годовых согласно постановлению N 696 (ответ службы Правового консалтинга ГАРАНТ, июнь 2020 г.);

- Как получить кредит на возобновление деятельности? Поддержка бизнеса в период пандемии (подготовлено экспертами компании ГАРАНТ, май 2020 г.);

- Жизнь после займа. Условия, учет и налоговые последствия кредитов пострадавшему бизнесу (Л. Фомина, газета "Финансовая газета", N 20, июнь 2020 г.);

- Примерная форма регистра учета расходов, осуществленных за счет кредита, полученного на возобновление деятельности (подготовлено экспертами компании ГАРАНТ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация получила субсидию согласно постановлению Правительства РФ от 16.05.2020 N 696 на возобновление деятельности в банке по программе "Кредит с господдержкой 2%". По окончании срока 13 месяцев сумма основного долга и проценты будут списаны, если организация выполнит условия предоставления кредита.

Не нарушит ли условия предоставления субсидии предприятие, если потратит эти средства на уплату налога на прибыль и НДС за 1 квартал 2020 года? Как отразить расходы на счетах бухгалтерского и налогового учета за счет полученного кредита в период до одобрения Минэкономразвития заявки кредитора на получение субсидии по списанию задолженности (2020 год) и после одобрения (2021 год)?

По данному вопросу мы придерживаемся следующей позиции:

При уплате Организацией за счет кредитных средств налога на прибыль и НДС за 1 квартал 2020 года, установленные Правилами условия организация не нарушит.

Расходы, произведенные организацией за счет средств кредита, отражаются в бухгалтерском учете и учитываются для целей налогообложения прибыли в общеустановленном порядке.

Подробнее смотрите ниже.

Обоснование позиции:

Постановлением Правительства РФ от 16.05.2020 N 696 утверждены Правила предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности (далее - Правила).

В соответствии с п.п. 4, 5, 9 Правил субсидии предоставляются кредитным организациям (в частности, банкам) при заключении ими с юридическими лицами или ИП (за исключением ИП, не имеющих наемных работников) в период с 1 июня по 1 ноября 2020 года на срок до 30 июня 2021 года кредитного договора (соглашения) на возобновление деятельности.

Субсидии являются источником возмещения следующих фактически понесенных и документально подтвержденных затрат кредитной организации:

- предоставление кредита по кредитному договору (соглашению) с заемщиком по льготной ставке в размере не более 2% годовых на базовый период кредитного договора при соблюдении условий, определенных в п. 9 Правил;

- списание задолженности по кредитному договору (соглашению) с заемщиком, произведенное в порядке и размере, которые установлены Правилами.

Таким образом, кредитной организации предоставляется субсидия на возмещение недополученных доходов по кредитам, выданным, в частности, организациям на возобновление деятельности. В свою очередь кредитная организация за счет данной субсидии списывает долг заемщика по предоставленному кредиту.

Как мы поняли, организация (далее - Организация) является заемщиком по льготному кредиту на возобновление деятельности, полученному от банка.

Можно ли потратить кредитные средства на уплату налога на прибыль и НДС за 1 квартал 2020 года?

Согласно Правилам, целью выдачи льготного кредита является возобновление деятельности заемщика.

Понятие "возобновление деятельности" раскрыто в п. 5 Правил. Это документально подтвержденные расходы, связанные с осуществлением предпринимательской деятельности заемщика, к которым в том числе относятся расходы на:

- выплату заработной платы работникам в размере, не превышающем размер, предусмотренный трудовым договором;

- погашение кредитов (процентов по ним), ранее полученных по договорам (соглашениям), заключенным в рамках Правил предоставления субсидий по льготной ставке, утвержденных постановлением Правительства РФ от 30.12.2018 N 1764, либо в рамках Правил предоставления субсидий для поддержки и сохранения занятости, утвержденных постановлением Правительства РФ от 02.04.2020 N 422.

Кроме того, в п. 5 Правил обозначены расходы, не относящиеся к "возобновлению деятельности":

- выплата дивидендов;

- выкуп собственных акций или долей в уставном капитале;

- благотворительность.

По нашему мнению, при прямом прочтении п. 5 Правил можно сделать вывод о том, что за счет льготного кредита можно производить любые документально подтвержденные расходы, которые связаны с осуществлением предпринимательской деятельностью заемщика, за исключением тех, которые прямо указаны в данном пункте как не относящиеся к "возобновлению деятельности" (Вопрос: На какие цели может быть предоставлен кредит? (ответ Банка России о мерах поддержки в условиях пандемии коронавируса. Кредит на возобновление деятельности, июнь 2020 г.).

Полагаем, что расходы Организации на уплату налогов можно квалифицировать как расходы, связанные с осуществлением предпринимательской деятельности заемщика в целях использования кредитных средств.

Суммы налога на прибыль и НДС не признаются в целях налогообложения прибыли расходами (п.п. 4 и 19 ст. 270 НК РФ). Однако в п. 5 Правил не говорится о расходах, учитываемых в целях налогообложения, хотя и установлен запрет на осуществление за счет льготного кредита именно тех затрат, которые при исчислении налога на прибыль не учитываются.

К расходам, которые будут осуществляться за счет полученного кредита, Правилами установлено два основных требования:

- расходы должны быть связаны с осуществлением предпринимательской деятельности заемщика;

- расходы должны быть документально подтверждены.

В этой связи, с нашей точки зрения, при уплате Организацией за счет кредитных средств налога на прибыль и НДС за 1 квартал 2020 года, установленные Правилами условия организация не нарушит.

Отметим также, что п. 32 Правил определено, что в целях осуществления контроля за целевым использованием кредитов получатель субсидии направляет ежемесячно, не позднее 10 рабочих дней со дня окончания отчетного месяца, в Министерство экономического развития РФ отчет о целевом использовании кредитов, полученных заемщиками.

Как видим, получатель субсидии (банк) отчитывается перед Минэкономразвития России о целевом использовании заемщиком (Организацией) предоставленных средств. Мы не исключаем, что поскольку банку предписано контролировать целевое использование заемщиком кредита, соответствующие условия могут быть прописаны в кредитном договоре. На наш взгляд, вопрос о том, является ли целевым использованием уплата налога на прибыль и НДС, может быть адресован банку. Но еще раз повторим, что из формулировки п. 5 Правил следует, что расходы на возобновление деятельности не ограничены именно расходами на выплату заработной платы (поскольку в п. 5 Правил указано "включая. "). Однако каких-либо разъяснений и комментариев этой нормы мы в настоящий момент не обнаружили.

Также полагаем, что для получения официальных разъяснений по данному вопросу организация может обратиться в Банк России, задав вопрос на сайте (www.cbr.ru).

Налоговый учет

Прежде всего напомним, что сама сумма кредита не признается доходом при ее получении заемщиком и расходом при возврате банку (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

При выполнении всех необходимых условий кредитная организация осуществляет списание задолженности заемщика по кредитному договору (включая проценты) (п.п. 12, 28 Правил), в результате чего у заемщика возникает доход (п. 1 ст. 41 НК РФ).

На основании п. 18 ст. 250 НК РФ доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям признаются внереализационными доходами налогоплательщика, но за исключением ряда случаев, в частности, случая, предусмотренного пп. 21.4 п. 1 ст. 251 НК РФ.

В свою очередь, согласно пп. 21.4 п. 1 ст. 251 НК РФ (введенному с 8 июня 2020 года*(1)) не учитываются при определении налоговой базы по налогу на прибыль доходы в виде сумм прекращенных обязательств по уплате задолженности по кредиту и (или) начисленным процентам по заключенному налогоплательщиком кредитному договору при выполнении следующих условий:

- кредит предоставлен налогоплательщику в период с 1 января по 31 декабря 2020 года на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости;

- в отношении кредитного договора кредитной организации предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством РФ.

Кредитная организация представляет налогоплательщику информацию о предоставлении в отношении кредита субсидии по процентной ставке в порядке, согласованном между кредитной организацией и налогоплательщиком.

Таким образом, при списании задолженности по кредиту, выданному на возобновление деятельности, налогооблагаемого дохода у заемщика не возникает.

При этом полагаем, что расходы, произведенные организацией за счет средств кредита, учитываются для целей налогообложения прибыли в общеустановленном порядке. В соответствии с п. 1 ст. 252 НК РФ в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Нормы ст. 270 НК РФ не запрещают учитывать при определении налоговой базы по налогу на прибыль расходы (соответствующие критериям ст. 252 НК РФ), понесенные за счет средств кредита, предоставленного на возобновление деятельности. Однако если какой-либо вид расходов, понесенный за счет кредитных средств, отдельно поименован в ст. 270 НК РФ, он, соответственно, не учитывается в целях налогообложения.

Заметим, что если бы, например, организации была предоставлена субсидия из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, то картина была бы иная.

Так, в силу пп. 60 п. 1 ст. 251 НК РФ при налогообложении прибыли не учитываются доходы в виде субсидий, полученных определенными налогоплательщиками из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

При этом п. 48.26 ст. 270 НК РФ установлено, что расходы, осуществленные за счет таких субсидий, не учитываются при определении налоговой базы по налогу на прибыль.

В рассматриваемом случае субсидия предоставляется банку, а не Организации. Соответственно, мы полагаем, что нормы пп. 60 п. 1 ст. 251 НК РФ и п. 48.26 ст. 270 НК РФ в данной ситуации не применяются.

Официальных разъяснений по вопросу налогового учета расходов, произведенных за счет кредита, выданного на возобновление деятельности, нами не найдено.

Вместе с тем напомним, что Организации вправе обратиться за письменными разъяснениями по заданному вопросу в налоговый орган по месту учета или Минфин России (пп.пп. 1, 2 п. 1 ст. 21, пп. 4 п. 1 ст. 32, п. 3 ст. 34.2 НК РФ).

Бухгалтерский учет

Для целей бухгалтерского учета сумма кредита не признается доходом организации-заемщика при ее получении и расходом при ее возврате заимодавцу (п. 2 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99), п. 3 ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99)).

Обязательство по полученному кредиту отражается заемщиком как кредиторская задолженность в соответствии с условиями кредитного договора в сумме, указанной в договоре (п. 2 ПБУ 15/2008 "Учет расходов по займам и кредитам").

При списании задолженности по кредиту заемщик признает прочий доход в сумме прощенного долга (п.п. 8, 10.6 и 16 ПБУ 9/99).

Что касается расходов, произведенных за счет кредитных средств, каких-либо особенностей для их учета ПБУ 10/99 не устанавливает. Поэтому считаем, что отражать такие расходы в бухгалтерском учете следует в общем порядке:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76, 70, 69, 10)

- учтены расходы по обычным видам деятельности;

Дебет 91, субсчет "Прочие расходы" Кредит 60 (76, 51, 70, 69)

- учтены прочие расходы.

К сведению:

В настоящее время отсутствуют официальные разъяснения также и по вопросу о порядке учета процентов по кредиту, предоставленному на возобновление деятельности.

В Правилах (пп.пп. "в", "д" п. 9) говорится о том, что в базовом периоде и периоде наблюдения проценты начисляются, но уплата их не производится (проценты прибавляются к основному долгу).

На наш взгляд, в периодах, когда кредитором (в данном случае банком) еще не принято решение о списании суммы долга по льготному кредиту, в целях налогообложения прибыли начисляемые банком проценты в расходах учитывать не следует, поскольку существует неопределенность в том, возникнет ли у заемщика обязанность уплатить данные проценты (т.е. будут ли такие расходы произведены (п. 1 ст. 252 НК РФ)), или же будет принято решение о списании.

Кроме того, из норм п. 4 ст. 328 НК РФ следует, что при методе начисления налогоплательщик определяет сумму расхода в виде процентов по долговому обязательству только в отношении выплаченных либо подлежащих выплате в отчетном периоде сумм процентов исходя из установленных условиями договора доходности и срока действия такого долгового обязательства в отчетном периоде. В силу наличия неопределенности в отношении судьбы кредита в базовом периоде и в периоде наблюдения, проценты, на наш взгляд, не следует в этих периодах признавать "подлежащими выплате".

В отношении бухгалтерского учета отметим, что если существует неопределенность в том, придется ли Организации все же уплатить проценты (будут ли выполнены (или нарушены) установленные Правилами условия для списания кредитных обязательств), суммы начисляемых банком процентов признавать в расходах не нужно, т.к. не выполняется одно из условий п. 16 ПБУ 10/99.

Обращаем внимание, что данный ответ выражает мнение экспертов и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в приведенном выше ответе.

Рекомендуем также ознакомиться со следующими материалами:

- Жизнь после займа. Условия, учет и налоговые последствия кредитов пострадавшему бизнесу (Л. Фомина, газета "Финансовая газета", N 20, июнь 2020 г.);

- Примерная форма регистра учета расходов, осуществленных за счет кредита, полученного на возобновление деятельности (подготовлено экспертами компании ГАРАНТ);

- Как получить кредит на возобновление деятельности? Поддержка бизнеса в период пандемии (подготовлено экспертами компании ГАРАНТ, май 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В 2020 году бизнес получил субсидии и льготные кредиты — поддержку в связи пандемией коронавируса. Теперь пришла пора отражать все деньги в отчётности. Эксперты Норматива помогли разобраться с бухгалтерским и налоговым учётом кредитов и субсидий.

- Коронавирусные субсидии в декларации по УСН

- Как отразить кредиты и субсидии в КУДиР при УСН 15 %

- Бухучёт кредита на возобновление деятельности

- Бухучёт коронавирусных субсидий

- Коронавирусные субсидии и отчёт о целевом использовании средств

Коронавирусные субсидии в декларации по УСН

Раздел 3 заполняют налогоплательщики, которые получили средства целевого финансирования, целевые поступления и другие доходы из п. 1 и 2 ст. 251 НК РФ (Приказ ФНС от 26.02.2016 № ММВ-7-3/99@). Поэтому в него включаем только необлагаемые доходы.

Только субсидии, выплачиваемые на основании Постановления Правительства от 24.04.2020 № 576, освобождаются от налогообложения по пп. 60 п. 1 ст. 251 НК РФ (письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Их следует указать в разделе 3 декларации по УСН, поскольку они не облагаемые.

Субсидия на дезинфекцию и профилактику коронавируса по Постановлению № 976 выплачивается налогоплательщикам иной категории, поэтому на неё норма пп. 60 п. 1 ст. 251 НК РФ не распространяется. Эта субсидия включается в доходы в общем порядке в момент поступления на расчётный счёт (в силу п. 1 ст. 346.17 НК РФ). Расходы за её счёт тоже отражаются в обычном порядке (п. 2 ст. 346.17 НК РФ).

Как отразить кредиты и субсидии в КУДиР при УСН 15 %

Рассказываем, как указывать суммы беспроцентного кредита и коронавирусных субсидий в книге учёта доходов и расходов на УСН.

Субсидия пострадавшим (Постановление Правительства от 24.04.2020 № 576)

В налоговой базе по УСН не учитываются доходы, указанные в ст. 251 НК РФ (пп.1 п.1.1 ст. 346.15 НК РФ). В число освобождённых от налогообложения доходов попали и субсидии, полученные по Постановлению Правительства РФ от 24.04.2020 № 576 (письмо Минфина от 02.09.2020 № 03-03-06/1/76953).

Организации на УСН не учитывают в доходах субсидию и в расходах затраты, произведённые за её счёт. Например, выплату зарплаты, страховых взносов, процентов по заёмным средствам и т.д. Если компания примет такие расходы для целей налогообложения, то и сумму субсидии в этой части должна будет включить в доходы (письмо Минфина России от 25.06.2020 № 03-03-05/54635).

Субсидия на дезинфекцию по Постановлению Правительства от 02.07.2020 № 976

При УСН субсидия на дезинфекцию учитывается в доходах на дату зачисления на расчётный счёт организации. Освобождение, предусмотренное пп. 60 п. 1 ст. 251 НК РФ, на неё не распространяется (письма Минфина России от 10.03.2020 № 03-03-07/17264, ФНС России от 27.02.2019 № СД-4-3/3427).

Расходы за счёт средств субсидии признаются в целях налогообложения при УСН на основании пп. 39 п. 1 ст. 346.16 НК РФ.

В КУДиР сумма субсидии отражается так:

- сумма субсидии указывается в доходах в графе 4 при поступлении на расчётный счёт;

- расходы за счёт субсидии указываются в графе 5 в обычном порядке после оплаты.

Льготный кредит под 2 % годовых

Кредиты на возобновление деятельности выдают по правилам, утверждённым Постановлением Правительства от 16.05.2020 № 696.

Суммы полученного кредита с господдержкой под 2 % годовых, в КУДиР не отражаются. Заёмные средства не влияют на сумму налога по УСН к уплате, так как не включаются ни в доходы, ни в расходы налогоплательщика (п. 1 ст. 346.15 НК РФ, пп. 10 п. 1 ст. 251 НК РФ, п. 1 ст. 346.16 НК РФ, Письмо ФНС РФ от 19.05.2010 № ШС-37-3/1925).

Если выполняются все условия для списания кредита, «прощённая» сумма тоже не учитывается в доходах при УСН (пп. 21.4 ст. 251 НК РФ), а значит, не указывается в КУДиР.

Бухучёт кредита на возобновление деятельности

Если льготный кредит был получен в июне 2020, учитывайте его на счёте 67 «Расчёты по долгосрочным кредитам и займам» (срок договора кредита более 12 месяцев). Если кредит получен позже, его сумма учитывается на счёте 66 «Расчёты по краткосрочным кредитам и займам» (на срок не более 12 месяцев).

В бухучёте получение кредита отражается обычной проводкой:

Дт 51 Кт 66 или 67 — поступили денежные средства из банка по кредитному договору с льготной процентной ставкой.

Проценты по данному кредиту отражаются проводкой:

Дт 91.2 «Прочие расходы» Кт 66, 67 или 76 — начислены проценты в соответствии с условиями кредитного договора.

После базового периода или периода наблюдения, если заёмщик выполнил условия, предусмотренные Правилами (Постановление Правительства РФ от 16.05.2020 № 696), и получил уведомление банка о списании долга по кредитному договору, в бухучёте на основании этого уведомления отражаются такие проводки:

- Дт 66 или 67 Кт 91.1 «Прочие доходы» — на сумму долга по кредиту

- Дт 66, 67 или 76 Кт 91.1 «Прочие доходы» — на сумму процентов по этому кредиту.

Льготные кредиты отражаются в балансе по строке 1510 (краткосрочные заемные средства).

Бухучёт коронавирусных субсидий

Рассказываем, в каких графах отчёта о финансовых результатах и бухбаланса отразить полученные субсидии и остаток неиспользованных средств.

Субсидия на дезинфекцию (Постановление Правительства № 976)

В отчёте о финансовых результатах субсидия отражается в прочих доходах на основании данных о движении средств на субсчетах к счёту 91 «Прочие доходы и расходы», а также в себестоимости либо в коммерческих и управленческих расходах — зависит от того, в каком процессе эти расходы возникают.

Счёт 86 «Целевое финансирование» нужен, чтобы обобщать информацию о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. (Приказ Минфина РФ от 31.10.2000 № 94Н). Аналитический учёт по счёту 86 ведётся по назначению целевых средств и в разрезе источников поступления.

У вас должен быть обеспечен раздельный учёт субсидий и должны быть отражены следующие проводки:

- Дт 76 «Бюджет» Кт 86 «Целевое финансирование» — получены средства целевого назначения

- Дт 86 «Целевое финансирование» Кт 98 «Доходы будущих периодов» — бюджетные средства направлены на финансирование расходов

- Дт 10 «Средства защиты» Кт 60 «Поставщики» — приобретены средства защиты;

- Дт 20, 26, 44 «Затраты» Кт 10 «Средства защиты» — выданы средства защиты;

- Дт 98 «Доходы будущих периодов» Кт 91.01 «Прочие доходы» — отражены прочие доходы на сумму использованных средств субсидии.

Строки баланса заполняются на основе регистров бухучёта, в частности, оборотно-сальдовой ведомости, в которой отражено сальдо по каждому из бухгалтерских счетов.

Субсидия на зарплату (Постановление Правительства № 576)

Субсидия по Постановлению № 576 предоставлялась для того, чтобы бизнес смог частично компенсировать свои затраты, связанные с продолжением работы в сложной эпидемиологической обстановке. В частности речь идет о сохранении занятости и оплаты труда работников в апреле и мае 2020 г.

Это значит, что компания может расходовать субсидию по своему усмотрению, на любые бизнес-цели: выплату зарплаты, уплату налогов, закупку материалов, аренду и т.д.

В правилах предоставления субсидий не сказано, что бизнес должен подтверждать её использование на определённые цели, и не предусмотрено никакого контроля за использованием полученных денег.

В бухучёте полученная субсидия должна была отражаться проводкой:

- Дт 51 Кт 76 «Управление Федерального казначейства» — поступила субсидия из федерального бюджета;

- Дт 76 «Управление Федерального казначейства» Кт 86 «Целевое финансирование» — отражено поступление целевого финансирования;

- Дт 86 «Целевое финансирование» Кт 91.1 «Прочие доходы» — отражена сумма полученной компенсации в составе прочих доходов (п.7 ПБУ 9/99).

Денежные потоки, которые нельзя однозначно классифицировать по п. 8-11 ПБУ 23/2011, классифицируются как денежные потоки от текущих операций (п. 12 ПБУ 23/2011). В отчёте о движении денежных средств сумма субсидии отражается в разделе «Денежные потоки от текущих операций» по строке 4119 «Прочие поступления».

Расходы на заработную плату, иные расходы, компенсированные за счёт этой субсидии, учитываются в общем порядке.

Коронавирусные субсидии и отчёт о целевом использовании средств

Организации, которые могут применять упрощённые способы бухучёта, включая упрощённую отчётность, представляют только бухгалтерский баланс и отчёт о финансовых результатах. Отчёт о целевом использовании средств коммерческие организации, как правило, не сдают.

Если субъект малого бизнеса считает, что в балансе и отчёте о финрезультатах не хватает информации, которая позволит достоверно оценить финансовое положение и финансовые результаты бизнеса, он может составить к ним приложение (Информация Минфина РФ от 28.05.2013).

В приложении целесообразно раскрывать только самую важную информацию. Вы имеете право отразить сведения о получении субсидии и её использовании в пояснениях к бухгалтерскому балансу и отчету о финрезультатах.

Автор подборки: Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Постановлением Правительства РФ от 02.07.2020 № 976 утверждены правила выплаты субсидии из Федерального бюджета (ФБ) на проведение мероприятий по профилактике коронавируса. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 учитывать получение и использование субсидии в бухгалтерском и налоговом учете.

Кто может получить субсидию на проведение мероприятий по профилактике коронавируса

Субсидии предоставляются субъектам малого и среднего предпринимательства (МСП), а также социально ориентированным некоммерческим организациям, осуществляющим деятельность в отраслях экономики, требующих поддержки для проведения в 2020 году мероприятий по профилактике коронавируса.

Субсидия предоставляется единоразово и на безвозмездной основе. Организации и индивидуальные предприниматели (ИП) могут использовать субсидию на любые расходы.

Контроль за направлениями расходования субсидии не осуществляется, никакие отчеты по расходованию средств не предусмотрены.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия предоставляется на любые затраты (без целевого назначения) и не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020.

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

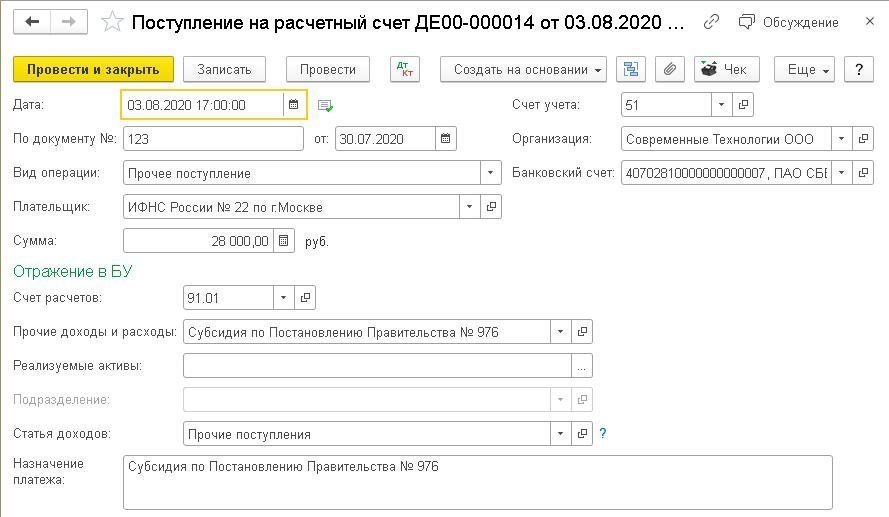

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

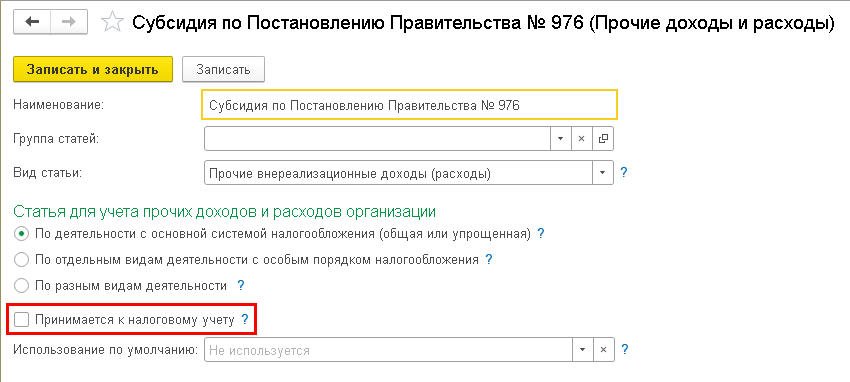

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

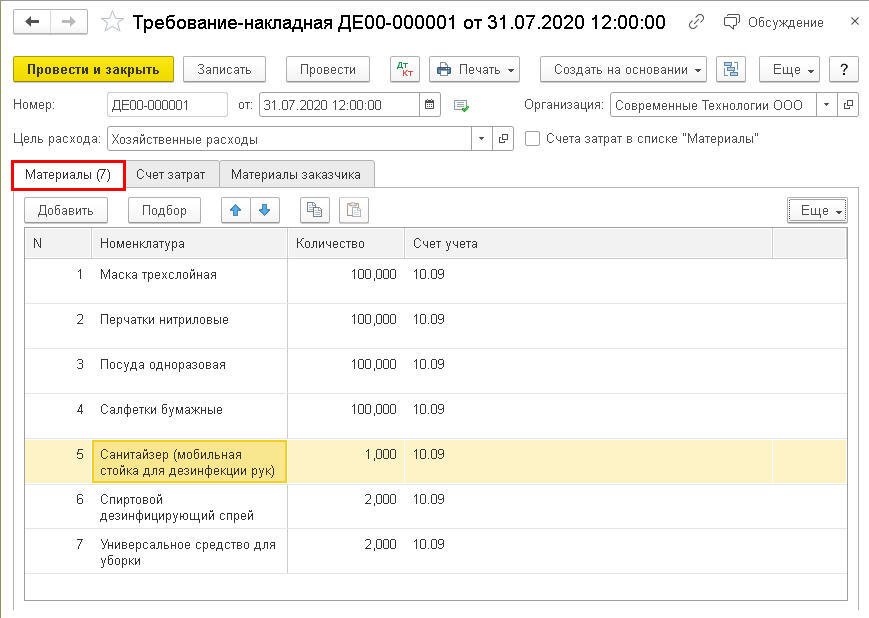

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

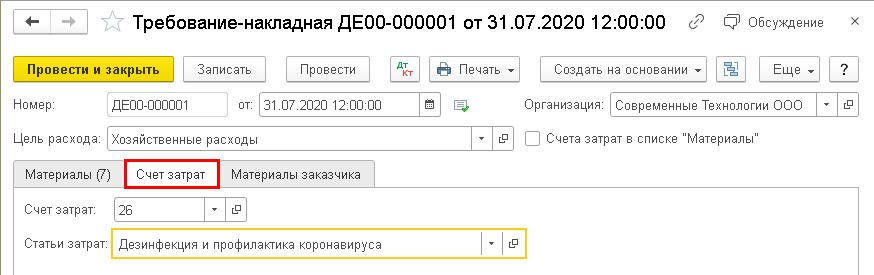

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

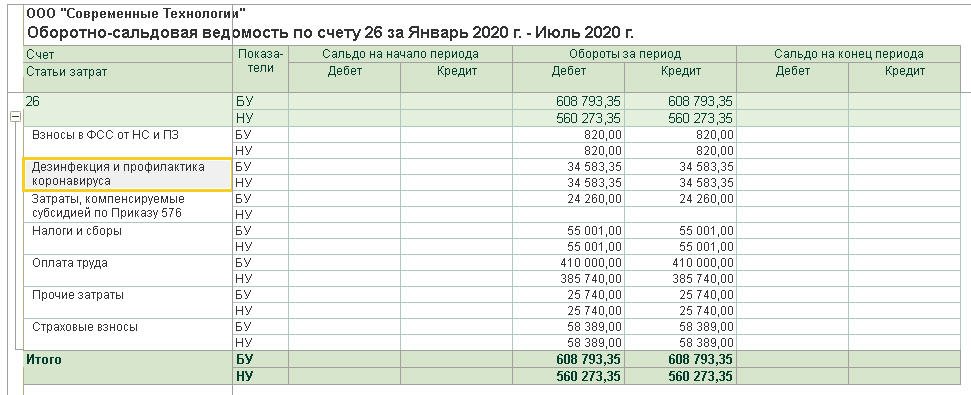

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

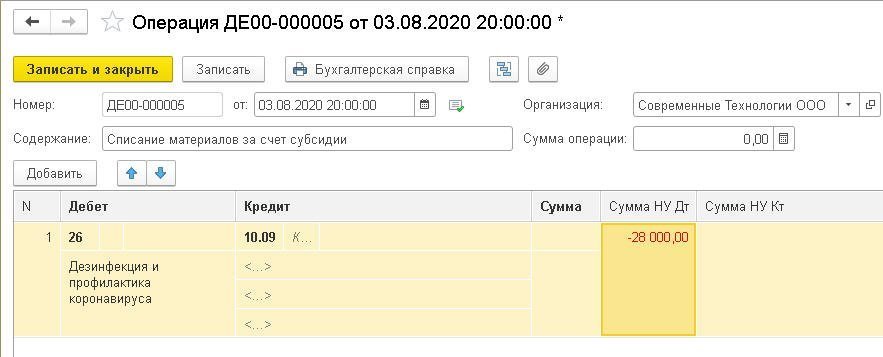

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Еще полезные материалы на сайте БУХ.1С в разделах:

О.И. Прохорова

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Мы отрасль, пострадавшая от COVID.

1) Получили государственную субсидию по поручению Президента России (Постановление Правительства РФ от 24.04.2020).

2) Нам выдал кредит банк на возобновление деятельности, утв. Постановлением Правительства 696 от 16.05.2020.

Вопросы:

1) Раздел 1.1 декларации по УСН.

Во втором квартале мы не платили платежи по УСН (пострадавшая отрасль). Нужно ли вносить сумму налога в стр. 040 отчета?

2) Раздел 3 декларации по УСН.

Нужно ли вносить суммы:

- Государственной субсидии по поручению Президента России (Постановление Правительства РФ от 24.04.2020).

- Банковского кредита на возобновление деятельности, утвержденного Постановлением Правительства 696 от 16.05.2020?

- Если нужно, то с какими кодами вида поступлений?

3) Нужен пример заполнения пояснительной записки к годовому балансу на субсидию и кредит, в том числе (если нужно) по раскрытию информации по овердрафту.

Ответ

1. Сумму авансового платежа за 2 квартал 2020 года, от уплаты которого организация была освобождена, надо вносить в стр. 040 раздела 1.1 декларации по УСН.

2. Полученные в связи с коронавирусом субсидии по Постановлению Правительства № 576 от 24.04.2020 не нужно отражать в разделе 3 декларации по УСН.

Кредит банка на возобновление деятельности по Постановлению Правительства № 696 от 16.05.2020 не нужно отражать в разделе 3 декларации по УСН.

3. Форму и состав пояснений к бухгалтерской отчетности организация выбирает самостоятельно. Это может быть текстовый или табличный документ. Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут не включать пояснения в состав бухгалтерской отчетности.

Обоснование

1. Для организаций и ИП, включенных на 01.03.2020 в реестр МСП и имеющих основной ОКВЭД из Перечня пострадавших отраслей, предусмотрено освобождение от обязанности платить аванс по УСН за II квартал 2020 года (это аванс за полугодие минус аванс за I квартал) (п. 6 ч. 1, ч. 3 ст. 2 Закона от 08.06.2020 N 172-ФЗ).

При расчете сумм, которые нужно заплатить в бюджет за 9 месяцев и за год, сумма аванса по итогам II квартала вычитается, то есть приравнивается к уплаченной в бюджет. Такие разъяснения дала ФНС на своем сайте (Информация ФНС).

Следовательно, сумму авансового платежа за 2 квартал 2020 года, от уплаты которого организация была освобождена, надо вносить в стр. 040 раздела 1.1 декларации по УСН.

2. Раздел 3 декларации по УСН заполняют те, кто получил средства целевого финансирования, целевые поступления и другие средства, указанные в пп. 1 и 2 ст. 251 НК (п. 9.1 Порядка, утв. Приказом ФНС от 26.02.2016 N ММВ-7-3/99@). Перечень поступлений, относящихся к целевому финансированию, определен в подп. 14 п. 1 ст. 251 НК РФ. А "коронавирусные" субсидии поименованы как необлагаемые в подп. 60 п. 1 ст. 251 НК РФ.

Согласно подп. 60 п. 1 ст. 251 НК при определении налоговой базы не учитываются доходы в виде субсидий, полученных из федерального бюджета налогоплательщиками, которые включены по состоянию на 01.03.2020 в единый реестр субъектов МСП и ведут деятельность в отраслях, в наибольшей степени пострадавших от распространения коронавирусной инфекции, Перечень которых утверждается Правительством РФ.

Если плательщик, применяющий упрощенку, соответствует указанным требованиям, он не учитывает в доходах субсидии, полученные согласно Постановлениям Правительства от 24.04.2020 N 576, от 02.07.2020 N 976, и не учитывает расходы, произведенные за счет этих субсидий (подп. 60 п. 1 ст. 251, п. 48.26 ст. 270, п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

При этом налогоплательщики - получатели указанных субсидий не обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках субсидий, как это предусмотрено п. 2 ст. 251 НК в отношении целевых поступлений.

Следовательно, полученные в связи с коронавирусом субсидии, не нужно отражать в разделе 3 декларации по УСН.

Кредит банка на возобновление деятельности, полученный в соответствии с Постановлением Правительства № 696 от 16.05.2020 - это обычный кредит, средства которого налогоплательщик на УСН тратит по своему усмотрению. Это не субсидии, и никаких отличий от обычных кредитов нет. Поэтому в доходах данные кредитные средства не учитываются и в декларации по УСН не отражаются (пп. 10 п. 1 ст. 251 НК РФ). В том числе и в случае прощения задолженности по кредиту, если будут выполнены все условия (подп. 21.4 п. 1 ст. 251 НК РФ).

Следовательно, кредит банка на возобновление деятельности по Постановлению Правительства № 696 от 16.05.2020 не нужно отражать в разделе 3 декларации по УСН.

3. Если организация в 2020 году получила госпомощь, в частности субсидии в связи с коронавирусом, то в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах необходимо раскрыть следующую информацию (п. 22 ПБУ 13/2000):

- характер и величину бюджетных средств, признанных в бухгалтерском учете в отчетном году (сумму полученной субсидии, основания ее выделения, характер использования);

- назначение и величину бюджетных кредитов;

- характер прочих форм государственной помощи, от которых организация прямо получает экономические выгоды;

- не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы;

- способы представления в бухгалтерской отчетности информации о бюджетных средствах, полученных на финансирование капитальных затрат (п. 21 ПБУ 13/2000).

В соответствии с п. 17 ПБУ 15/2008 в пояснениях необходимо отразить, в частности, информацию о наличии и изменении величины обязательств по займам (кредитам), о сроках погашения займов (кредитов).

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут не включать вышеуказанные пояснения в состав бухгалтерской отчетности. Такой вывод следует из подпункта "б" пункта 6 Приказа N 66н, пункта 26 Информации N ПЗ-3/2016. Решение вопроса об их включении определяется необходимостью приведения в отчетности дополнительных сведений, без которых невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом содержание пояснений определяется организациями самостоятельно, но с учетом Приложения N 3 к Приказу N 66н.

В вышеназванном Приложении приведены, в частности, пояснения о государственной помощи.

Это пояснение предназначено для отражения за отчетный и предыдущий годы информации о государственной помощи в виде бюджетных средств, полученных коммерческой организацией. При этом бюджетные средства показываются обособленно в отношении средств, полученных на текущие расходы, и средств, полученных на вложения во внеоборотные активы.

Следовательно, форму и состав пояснений к бухгалтерской отчетности организация выбирает самостоятельно.

О.И. Прохорова

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Читайте также: