Налоговый учет материальных расходов презентация

Опубликовано: 30.04.2024

Презентация была опубликована 7 лет назад пользователемЛюдмила Ярочкина

Похожие презентации

Презентация на тему: " Классификация расходов для целей налогового учета." — Транскрипт:

1 Классификация расходов для целей налогового учета

2 Расходы организации подразделяются на: расходы, связанные с производством и реализацией расходы, связанные с производством и реализацией внереализационные расходы внереализационные расходы

3 Расходы, связанные с производством и реализацией, делятся на: прямые расходы прямые расходы косвенные расходы косвенные расходы

4 К прямым расходам относят: материальные расходы; расходы на оплату труда персонала, участвующего в процессе производства товаров (работ, услуг); ЕСН, начисленный на суммы расходов на оплату труда; амортизационные отчисления по основным средствам, используемым при производстве товаров (работ, услуг).

5 Косвенные расходы включают: материальные расходы (кроме отнесенных к прямым расходам); расходы на оплату труда (кроме отнесенных к прямым); ЕСН, начисленный на расходы на оплату труда; амортизационные отчисления по основным средствам (кроме учтенных в составе прямых расходов); расходы на ремонт основных средств; расходы на освоение природных ресурсов; расходы на обязательное и добровольное страхование имущества; расходы на НИОКР; прочие расходы, связанные с производством и реализацией.

6 По элементам затрат расходы группируются на: 1) материальные расходы; 2) расходы на оплату труда; 3) суммы начисленной амортизации; 4) прочие расходы.

7 К материальным расходам относятся следующие затраты: на приобретение сырья и материалов, используемых в производстве товаров и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров; на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты и другого имущества, не являющихся амортизируемым имуществом; на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке; на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий; на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями; связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

8 Стоимость товарно-материальных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения, включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно- материальных ценностей. Стоимость товарно-материальных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения, включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно- материальных ценностей.

9 Расходы на оплату труда включают: суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда; начисления стимулирующего характера, в т.ч. премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство; начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда; стоимость бесплатно предоставляемых в соответствии с законодательством РФ коммунальных услуг, питания и продуктов; суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенными в пользу работников со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ; расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови; другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

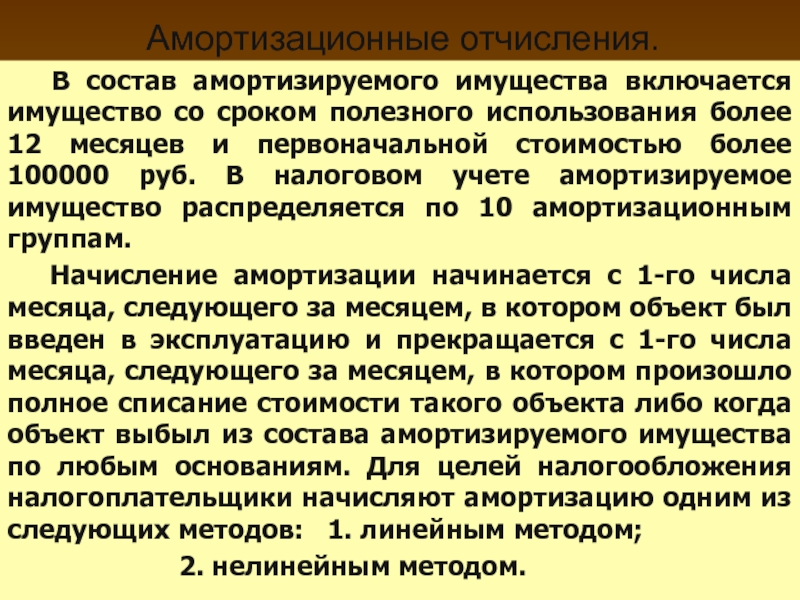

10 Амортизационные отчисления. Амортизационные отчисления. В состав амортизируемого имущества включается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более руб. В налоговом учете амортизируемое имущество распределяется по 10 амортизационным группам. В состав амортизируемого имущества включается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более руб. В налоговом учете амортизируемое имущество распределяется по 10 амортизационным группам. Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию и прекращается с 1-го числа месяца, следующего за месяцем, в котором произошло полное списание стоимости такого объекта либо когда объект выбыл из состава амортизируемого имущества по любым основаниям. Для целей налогообложения налогоплательщики начисляют амортизацию одним из следующих методов: Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию и прекращается с 1-го числа месяца, следующего за месяцем, в котором произошло полное списание стоимости такого объекта либо когда объект выбыл из состава амортизируемого имущества по любым основаниям. Для целей налогообложения налогоплательщики начисляют амортизацию одним из следующих методов: 1. линейным методом; 1. линейным методом; 2. нелинейным методом. 2. нелинейным методом.

11 Линейный метод: Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта по следующей формуле: Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта по следующей формуле: К = [1/n]х100%, где К = [1/n]х100%, где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

12 Нелинейный метод: Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта по следующей формуле: Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта по следующей формуле: К = [2/n]х100%, где К = [2/n]х100%, где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; n- срок полезного срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. n- срок полезного срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

13 При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке: При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке: 1. остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов; 2. сумма начисляемой за один месяц амортизации определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

14 Расходы на ремонт основных средств рассматриваются как прочие расходы и признаются в том отчетном (налоговом) периоде, в котором они были осуществлены; рассматриваются как прочие расходы и признаются в том отчетном (налоговом) периоде, в котором они были осуществлены; для обеспечения в течение двух и более налоговых периодов равномерного включения данных расходов налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств. для обеспечения в течение двух и более налоговых периодов равномерного включения данных расходов налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств.

15 Расходы на освоение природных ресурсов: расходы на поиски и оценку месторождений полезных ископаемых, разведку полезных ископаемых, а также расходы на приобретение необходимой геологической и иной информации у третьих лиц, в т.ч. в гос. органах; расходы на поиски и оценку месторождений полезных ископаемых, разведку полезных ископаемых, а также расходы на приобретение необходимой геологической и иной информации у третьих лиц, в т.ч. в гос. органах; расходы на подготовку территории к ведению горных, строительных и других работ, в т.ч. на устройство временных подъездных путей и дорог для вывоза добываемых горных пород, полезных ископаемых и отходов; расходы на подготовку территории к ведению горных, строительных и других работ, в т.ч. на устройство временных подъездных путей и дорог для вывоза добываемых горных пород, полезных ископаемых и отходов; расходы на возмещение комплексного ущерба, наносимого природным ресурсам землепользователями в процессе строительства и эксплуатации объектов. расходы на возмещение комплексного ущерба, наносимого природным ресурсам землепользователями в процессе строительства и эксплуатации объектов.

16 Расходами на НИОКР признаются: расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство, расходы на формирование Российского фонда технологического развития, иных отраслевых и межотраслевых фондов финансирования НИОКР, зарегистрированных в порядке, предусмотренном ФЗ «О науке и государственной научно-технической политике».

17 Расходы на обязательное и добровольное страхование имущества включают: страховые взносы по всем видам обязательного страхования, а также по всем видам добровольного страхования имущества: страховые взносы по всем видам обязательного страхования, а также по всем видам добровольного страхования имущества: добровольное страхование средств транспорта; добровольное страхование средств транспорта; добровольное страхование грузов; добровольное страхование грузов; добровольное страхование основных средств производственного назначения, нематериальных активов, объектов незавершенного капитального строительства; добровольное страхование основных средств производственного назначения, нематериальных активов, объектов незавершенного капитального строительства; добровольное страхование рисков, связанных с выполнением строительно-монтажных работ; добровольное страхование рисков, связанных с выполнением строительно-монтажных работ; добровольного страхование иного имущества, используемого налогоплательщиком при осуществлении деятельности, направленной на получение дохода. добровольного страхование иного имущества, используемого налогоплательщиком при осуществлении деятельности, направленной на получение дохода.

18 К прочим расходам, связанным с производством и реализацией, относятся следующие расходы: суммы налогов и сборов, таможенных пошлин и сборов, начисленных в установленном законодательством РФ порядке (кроме указанных в ст. 270 НК РФ); суммы налогов и сборов, таможенных пошлин и сборов, начисленных в установленном законодательством РФ порядке (кроме указанных в ст. 270 НК РФ); расходы на сертификацию продукции и услуг; расходы на сертификацию продукции и услуг; расходы на обеспечение пожарной безопасности; расходы на обеспечение пожарной безопасности; расходы на обеспечение нормальных условий труда и мер по технической безопасности; расходы на обеспечение нормальных условий труда и мер по технической безопасности; расходы на командировки; расходы на командировки; расходы на аудиторские услуги; расходы на аудиторские услуги; расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках; расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках; другие расходы, связанные с производством и реализацией. другие расходы, связанные с производством и реализацией.

19 Внереализационные расходы - в их состав включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией.

20 К внереализационным расходам, в частности, относятся: 1. расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу); 2. расходы в виде процентов по долговым обязательствам любого вида; 3. расходы на организацию выпуска собственных ценных бумаг; 4. расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований, стоимость которых выражена в иностранной валюте; 5. расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам; 6. судебные расходы и арбитражные сборы; 7. расходы на услуги банков; 8. расходы в виде премии (скидки), предоставленной продавцом покупателю вследствие выполнения определенных условий договора; 9. другие обоснованные расходы.

21 В налоговом учете существуют расходы, которые нормируются в пределах норм и нормативов. К таким расходам относят: В налоговом учете существуют расходы, которые нормируются в пределах норм и нормативов. К таким расходам относят: 1. взносы (отчисления) работодателей по договорам добровольного долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения работников – не более 12 % от суммы расходов на оплату труда; 2. взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников – не более 3 % от суммы расходов на оплату труда; 3. взносы по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного работника или утраты им трудоспособности в связи с исполнением им трудовых обязанностей – в размере, не превышающем 10000рублей в год на одного застрахованного работника; 4. расходы на компенсацию за использование для служебных поездок личных легковых автомобилей – в размере, не превышающем 1200 руб. (для автомобилей с V двиг. до 2.0 л.) и 2000 руб. (для автомобилей с V двиг. более 2.0 л.); 5. расходы на оплату суточных за время командировки – 100 руб.

22 6. представительские расходы – в размере, не превышающем 4 % от расходов на оплату труда за отчетный (налоговый) период; 7. расходы на приобретение призов, вручаемых во время проведения массовых рекламных кампаний, а также на некоторые другие виды рекламы – в размере, не превышающем 1 % выручки от реализации; 8. расходы на формирование резервов по сомнительным долгам – не более 10 % от выручки отчетного (налогового) периода; 9. % по долговым обязательствам признаются в фактических размерах, если их размер не отклоняется более чем на 20 % в сторону повышения или в сторону понижения от среднего уровня %, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях; при отсутствии долговых обязательств, выданных на сопоставимых условиях, предельная величина %, признаваемых расходом, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза – при оформлении долгового обязательства в рублях и равной 15 % - по долговым обязательствам в иностранной валюте.

23 Существует 2 метода признания расходов для целей налогообложения: метод начисления –расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты; метод начисления –расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты; кассовый метод – расходами признаются затраты после их фактической оплаты. Организации имеют право на определение даты осуществления расхода по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 млн. руб. за каждый квартал. кассовый метод – расходами признаются затраты после их фактической оплаты. Организации имеют право на определение даты осуществления расхода по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 млн. руб. за каждый квартал.

Презентация на тему Налоговый учет расходов из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 37 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Налоговый учет расходов

1. Понятие расходов в налоговом учете. Порядок признания расходов для целей налогообложения.

2. Классификация расходов

3. Экономическая сущность и состав различных видов расходов

1. понятие расходов в налоговом учете. Порядок признания расходов для целей налогооблажания.

Объектом налогообложения по налогу на прибыль выступает прибыль, определяемая как доход организации за вычетом произведенных расходов.

В соответствии с НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК, убытки),

осуществленные (понесенные) налогоплательщиком.

Эти правила являются обязательными для отнесения затрат к налоговым расходам. Они закреплены в п. 1 ст. 252 Налогового кодекса РФ. При отсутствии хотя бы одного из указанных правил затраты для целей налогообложения не учитываются. 1. Доход уменьшается на сумму произведенных расходов. Это означает, что расходы должны выступать результатом конкретной операции (совокупности операций) налогоплательщика. Не допускается уменьшение дохода на сумму планируемых или прогнозируемых расходов, которые не нашли своего фактического или формального воплощения в деятельности организации.

2. Доход уменьшается на сумму обоснованных расходов.

Согласно ст. 252 НКРФ: "Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме".

3. Доход уменьшается на сумму документально подтвержденных расходов.

Отнесение затрат, не подтвержденных документально, к расходам, учитываемым в целях налогообложения, не производится

4. Уменьшение дохода на сумму любых расходов, направленных на получение доходов

Данный принцип позволяет налогоплательщику уменьшить доход на любые расходы, если они произведены в связи с получением дохода.

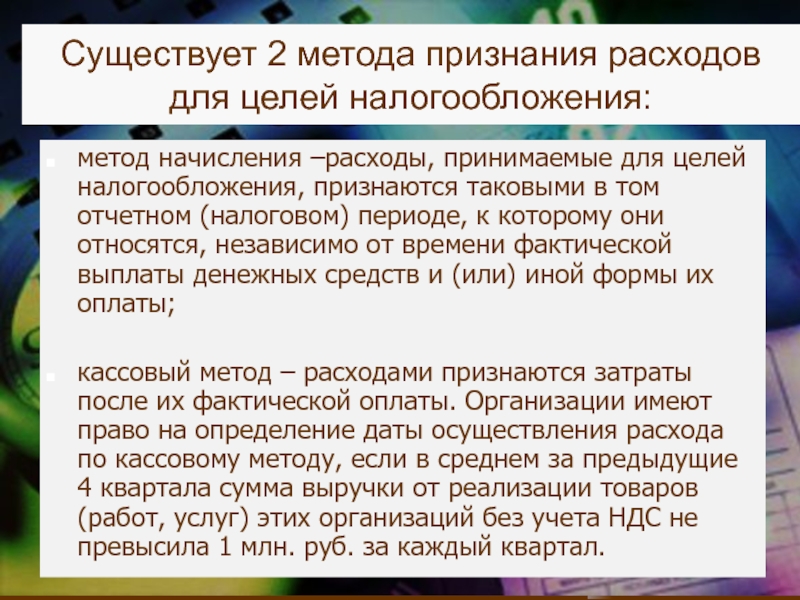

Существует 2 метода признания расходов для целей налогообложения:

метод начисления –расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты;

кассовый метод – расходами признаются затраты после их фактической оплаты. Организации имеют право на определение даты осуществления расхода по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 млн. руб. за каждый квартал.

2. Классификация расходов для целей налогового учета

Расходы организации подразделяются на:

расходы, связанные с производством и реализацией

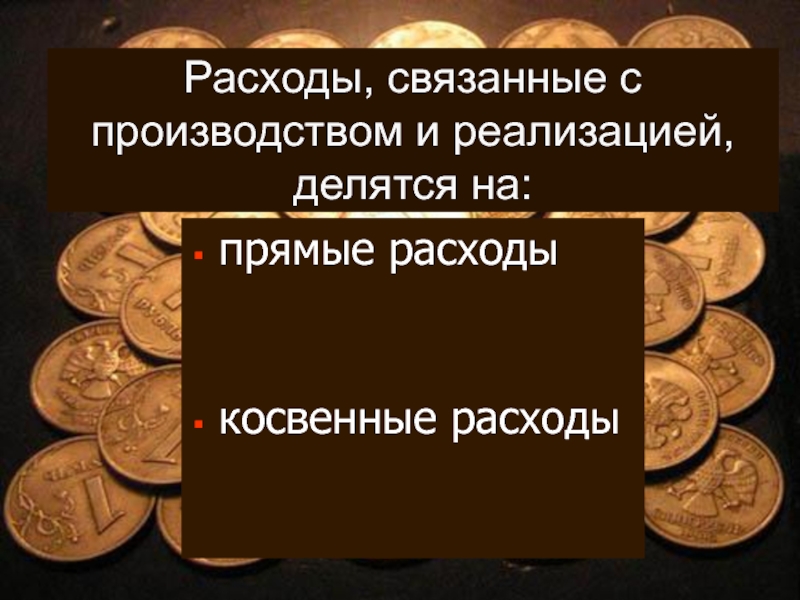

Расходы, связанные с производством и реализацией, делятся на:

прямые расходы

косвенные расходы

К прямым расходам относят:

материальные расходы;

расходы на оплату труда персонала, участвующего в процессе производства товаров (работ, услуг);

амортизационные отчисления по основным средствам, используемым при производстве товаров (работ, услуг).

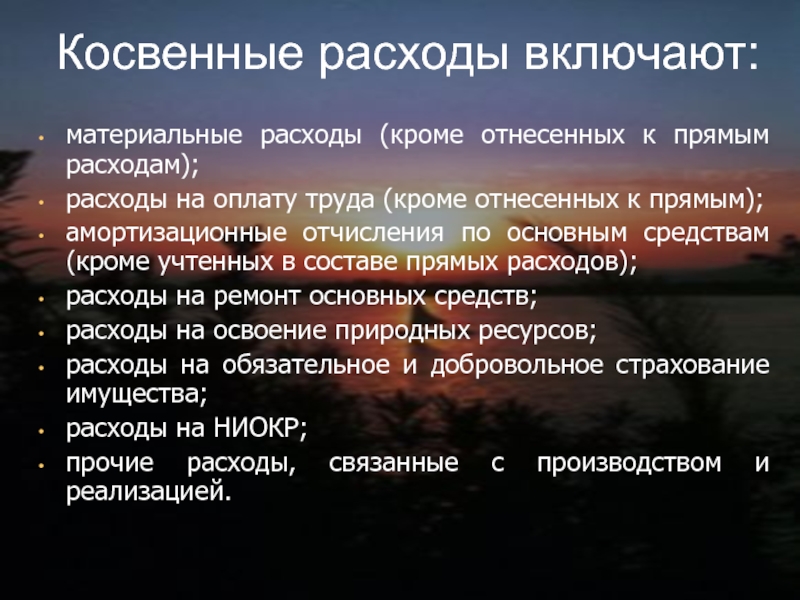

Косвенные расходы включают:

материальные расходы (кроме отнесенных к прямым расходам);

расходы на оплату труда (кроме отнесенных к прямым);

амортизационные отчисления по основным средствам (кроме учтенных в составе прямых расходов);

расходы на ремонт основных средств;

расходы на освоение природных ресурсов;

расходы на обязательное и добровольное страхование имущества;

расходы на НИОКР;

прочие расходы, связанные с производством и реализацией.

В настоящее время отнесение тех или иных материальных ресурсов, используемых в производственном процессе предприятий, в состав прямых или косвенных расходов в налоговом учете производится налогоплательщиком самостоятельно, с обязательным закреплением в учетной политике для целей налогообложения.

3.

Экономическая сущность и состав различных видов расходов

По элементам затрат расходы от реализации группируются на:

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

К материальным расходам относятся следующие затраты:

на приобретение сырья и материалов, используемых в производстве товаров и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров;

на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты и другого имущества, не являющихся амортизируемым имуществом;

на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке;

на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий;

на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями;

связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Стоимость товарно-материальных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения, включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей.

Расходы на оплату труда включают:

суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда;

начисления стимулирующего характера, в т.ч. премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство;

начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда;

стоимость бесплатно предоставляемых в соответствии с законодательством РФ коммунальных услуг, питания и продуктов;

суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенными в пользу работников со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ;

расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

В состав амортизируемого имущества включается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100000 руб. В налоговом учете амортизируемое имущество распределяется по 10 амортизационным группам.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию и прекращается с 1-го числа месяца, следующего за месяцем, в котором произошло полное списание стоимости такого объекта либо когда объект выбыл из состава амортизируемого имущества по любым основаниям. Для целей налогообложения налогоплательщики начисляют амортизацию одним из следующих методов: 1. линейным методом;

2. нелинейным методом.

К прочим расходам, связанным с производством и реализацией, относятся следующие расходы:

суммы налогов и сборов, таможенных пошлин и сборов, начисленных в установленном законодательством РФ порядке (кроме указанных в ст. 270 НК РФ);

расходы на сертификацию продукции и услуг;

расходы на обеспечение пожарной безопасности;

расходы на обеспечение нормальных условий труда и мер по технической безопасности;

расходы на командировки;

расходы на аудиторские услуги;

расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках;

другие расходы, связанные с производством и реализацией.

Внереализационные расходы -

в их состав включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией.

К внереализационным расходам, в частности, относятся:

расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

расходы в виде процентов по долговым обязательствам любого вида;

расходы на организацию выпуска собственных ценных бумаг;

расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований, стоимость которых выражена в иностранной валюте;

расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам;

судебные расходы и арбитражные сборы;

расходы на услуги банков;

расходы в виде премии (скидки), предоставленной продавцом покупателю вследствие выполнения определенных условий договора;

другие обоснованные расходы.

Расходы, не учитываемые для целей налогообложения, ст.270

Расходы, учитываемые в особом порядке (нормируемые расходы) п

Статья 252. Расходы. Группировка расходов

Статья 253. Расходы, связанные с производством и реализацией

Статья 254. Материальные расходы

Статья 255. Расходы на оплату труда

Статья 256. Амортизируемое имущество

Статья 257. Порядок определения стоимости амортизируемого имущества

Статья 258.Амортизационные группы (подгруппы).

Статья 259. Методы и порядок расчета сумм амортизации

Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода

Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации

Статья 260. Расходы на ремонт основных средств

Статья 261. Расходы на освоение природных ресурсов

Статья 262. Расходы на научные исследования и (или) опытно-конструкторские разработки

Статья 263. Расходы на обязательное и добровольное имущественное страхование

Статья 264. Прочие расходы, связанные с производством и (или) реализацией

Статья 264.1. Расходы на приобретение права на земельные участки

Статья 265. Внереализационные расходы

Статья 266. Расходы на формирование резервов по сомнительным долгам

Статья 267. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

Статья 267.1. Расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов

Статья 267.2. Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки

Статья 267.3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций

Статья 267.4. Расходы на формирование резерва предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

Статья 268. Особенности определения расходов при реализации товаров и (или) имущественных прав

Статья 268.1. Особенности признания доходов и расходов при приобретении предприятия как имущественного комплекса

Статья 269. Особенности учета процентов по долговым обязательствам в целях налогообложения

Статья 270. Расходы, не учитываемые в целях налогообложения

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможно ли в 2021 году спецодежду и спецоснастку со сроком использования более 12 месяцев отразить не как основное средство, а как запасы, если с 2021 года применять ФСБУ 6/2020 и закрепить в учетной политике приказом, что приобретенные в производственных целях спецпредметы стоимостью до 100 тыс. руб. (в бухгалтерском и налоговом учете) не являются основными средствами, а учитываются как запасы? Дает ли это право списывать единовременно расходы на спецодежду и спецоснастку при передаче их в эксплуатацию?

Рассмотрев вопрос, мы пришли к следующему выводу:

Учет спецодежды и специальной оснастки со сроком эксплуатации свыше 12 месяцев, приобретенной с 2021 года, должен производиться по правилам учета основных средств, поскольку такие активы не отвечают понятию "запасы".

В то же время в 2021 году продолжают действовать положения ПБУ 6/01 "Учет основных средств", позволяющие учитывать в составе запасов малоценные (не более 40 000 руб. за единицу) необоротные активы.

В связи с введением Федерального стандарта бухгалтерского учета ФСБУ 6/2020 "Основные средства", который применяется начиная с бухгалтерской (финансовой) отчетности за 2022 год, у организации появляется возможность самостоятельно установить новый стоимостной лимит малоценного имущества, например равный 100 тыс. руб. Благодаря этому возможно единовременное списание в расходы текущего периода вновь приобретенной специальной одежды, специальной оснастки со сроком полезного использования свыше 12 месяцев, если стоимость такого имущества окажется в пределах данного лимита. Это также позволит сблизить бухгалтерский и налоговый учет данного имущества.

Если организация досрочно не перешла на применение ФСБУ 6/2020, то она не сможет единовременно списывать в расходы стоимость приобретенной в 2021 г. спецодежды и спецоснастки с длительным (свыше 12 месяцев) сроком эксплуатации и стоимостью более 40 тыс. руб. Тогда организации надлежит отнести такое имущество в состав ОС и признавать его стоимость в расходах через механизм амортизации.

Обоснование вывода:

Положениями ТК РФ предусмотрена обязанность работодателя за свой счет обеспечивать работников в соответствии с требованиями охраны труда средствами индивидуальной защиты (далее - СИЗ) (абзац шестой ст. 219, ст. 212, 221 ТК РФ). Указанные нормы ТК РФ возлагают такие обязанности на работодателя по отношению к штатным работникам и работникам, принятым в данную организацию для выполнения отдельных работ по договорам гражданско-правового характера.

Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты утверждены приказом Минздравсоцразвития России от 01.06.2009 N 290н, п. 5 которых установлено, что предоставление работникам СИЗ должно осуществляться в соответствии с типовыми нормами на основании результатов проведения специальной оценки условий труда.

Согласно п. 13 Межотраслевых правил работодатель обязан организовать надлежащий учет и контроль за выдачей работникам СИЗ в установленные сроки.

Бухгалтерский учет

При принятии к бухгалтерскому учету имущества в качестве актива определенного вида следует руководствоваться критериями (условиями), установленными соответствующими нормативными правовыми актами по бухгалтерскому учету (письмо Минфина России от 08.09.2009 N 03-05-05-01/54).

Отражение в бухгалтерском учете информация о запасах организаций с 01.01.2021 осуществляется на основании стандарта бухгалтерского учета "Запасы" (далее - ФСБУ 5/2019), разработанного на основе МСФО (IAS) 2 "Запасы" и утвержденного приказом Минфина России от 15.11.2019 N 180н. Соответственно, бухгалтерская отчетность за 2021 год должна составляться с учетом ФСБУ 5/2019.

В связи с принятием стандарта и отменой ПБУ 5/01 "Учет материально-производственных запасов" также утрачивают силу с 1 января 2021 года Методические указания по бухгалтерскому учету материально-производственных запасов", утвержденные приказом Минфина России N 119н, а также Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные приказом Минфина России N 135н (далее - Указания)*(1).

Согласно подп. "б" п. 3 ФСБУ 5/2019 запасами, в частности, являются инструменты, инвентарь, специальная одежда, специальная оснастка (специальные приспособления, специальные инструменты, специальное оборудование), тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются для целей бухгалтерского учета основными средствами.

При этом активы принимаются на учет в качестве запасов, если они потребляются или продаются в рамках обычного операционного цикла организации либо используются в течение периода не более 12 месяцев (п. 3 ФСБУ 5/2019).

То есть для признания актива в бухгалтерском учете в качестве запасов имеет значение эксплуатационный срок специальной одежды и срок полезного использования специальной оснастки. При этом не имеет значения стоимость такого имущества (п. 5 ФСБУ 5/2019).

Таким образом, если эксплуатационный строк спецодежды и специальной оснастки не превышает 12 месяцев, то данное имущество при приобретении включается в состав запасов.

Учет спецодежды (СИЗ и прочих малоценных необоротных активов) со сроком эксплуатации свыше 12 месяцев с отчетных периодов начиная с 2021 года в связи с утверждением ФСБУ 5/2019 должен производиться по правилам учета основных средств вне зависимости от положений учетной политики, поскольку такие активы не отвечают понятию "запасы" (п. 3 ФСБУ 5/2019), но соответствуют условиям их зачисления в состав основных средств, перечисленным в п. 4 ПБУ 6/01 "Учет основных средств"*(2).

Вместе с тем необходимо учитывать, что в соответствии с нормой абзаца четвертого п. 5 ПБУ 6/01 объекты ОС стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

Если учетная политика организации содержит соответствующие положения, то учет малоценных активов, которые соответствуют условиям признания их в составе ОС (в частности, имеют срок использования более 12 месяцев), ведется с 2021 г. в соответствии с ФСБУ 5/2019. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (смотрите также письма Минфина России от 15.09.2011 N 03-05-04-01/26, от 05.08.2011 N 03-05-05-01/61).

При этом ПБУ 6/01 применяются до конца 2021 года. Приказом Минфина России от 17.09.2020 N 204н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 "Основные средства" (далее - ФСБУ 6/2020), который применяется начиная с бухгалтерской (финансовой) отчетности за 2022 год*(3). Однако организация может принять решение о применении ФСБУ 6/2020 до указанного срока.

С учетом изложенного, если организация досрочно не перешла на применение ФСБУ 6/2020, то, приобретая в 2021 году*(4) спецодежду (СИЗ и прочие малоценные необоротные активы) со сроком эксплуатации свыше 12 месяцев и стоимостью менее 40 тыс. руб., она вправе учитывать такое имущество в составе запасов и относить его стоимость в состав расходов единовременно*(5).

С 2022 года или раннее, если организация будет применять ФСБУ 6/2020 досрочно, у нее появляется возможность на основании п. 5 ФСБУ 6/2020 самостоятельно установить новый стоимостной лимит активов, характеризующихся одновременно признаками, установленными п. 4 ФСБУ 6/2020, с учетом существенности информации о таких активах*(6), при котором затраты на приобретение, создание данных активов признавались бы расходами периода, в котором они понесены. Такое решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

Таким образом, если стоимость приобретенной в такой ситуации спецодежды (СИЗ и прочих малоценных необоротных активов) со сроком эксплуатации свыше 12 месяцев окажется ниже нового лимита, самостоятельно установленного организацией с учетом существенности информации о таких активах, она подлежит единовременному отнесению в состав расходов*(7). Соответственно, спецодежда со сроком эксплуатации свыше 12 месяцев и стоимостью выше установленного лимита будет подлежать включению в состав основных средств.

Налог на прибыль организаций

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Чтобы объект ОС признать амортизируемым имуществом, он должен отвечать требованиям, которые приведены в п. 1 ст. 256 НК РФ:

1) принадлежать организации на праве собственности (за некоторыми исключениями, которые предусмотрены главой 25 НК РФ);

2) использоваться для извлечения дохода;

3) срок полезного использования должен превышать 12 месяцев;

4) первоначальная стоимость должна составлять более 100 000 руб.

Из п. 5 ст. 270 НК РФ следует, что в виде расходов по приобретению и (или) созданию амортизируемого имущества не учитываются при определении налоговой базы по прибыли и подлежат списанию путем начисления амортизации (п. 2 ст. 257 НК РФ).

Имущество стоимостью менее лимита (100 000 рублей) в целях налогового учета не относится к амортизируемому, а учитывается в составе материальных расходов. Стоимость таких объектов списывается в расходы единовременно согласно подп. 3 п. 1 ст. 254 НК РФ в составе материальных расходов в полной сумме в момент ввода в эксплуатацию (письмо Минфина России от 07.06.2018 N 03-03-07/39084).

На основании подп. 3 п. 1 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом.

Установлено, что стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. При этом в целях списания стоимости указанного имущества в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости СИЗ и другого имущества, не являющихся амортизируемым имуществом, с учетом срока использования или иных экономически обоснованных показателей. В случае, если налогоплательщик применяет отличный от единовременного порядок признания расходов на приобретение такого имущества, то такой порядок должен полностью определяться его учетной политикой для целей налогообложения (дополнительно смотрите письма Минфина России от 06.03.2019 N 03-03-07/14527, от 20.05.2016 N 03-03-06/1/29124).

Таким образом, специальная одежда и спецоснастка в целях налогообложения прибыли могут быть учтены:

- в составе амортизируемого имущества, если ее стоимость превышает 100 тыс. руб., а срок эксплуатации более года;

- в составе материальных расходов: а) единовременно при передаче в эксплуатацию, б) равномерно в течение срока эксплуатации.

При выборе второго способа (а) и досрочном переходе на применение ФСБУ 6/2020 у организации, начиная с 2021 г. не будут появляться разницы между бухгалтерским и налоговым учетом в отражении операций, связанных с приобретением спецодежды и специальной оснастки.

Отметим также, что с 1 января 2020 года спецодежда, не указанная в подп. 3 п. 1 ст. 254 НК РФ и приобретенная для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции, учитывается в составе прочих расходов на основании подп. 7 п. 1 ст. 264 НК РФ.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Бухгалтерский учет передачи спецодежды в эксплуатацию;

- Энциклопедия решений. Бухгалтерский учет приобретения спецодежды;

- Вопрос: Бухгалтерский учет СИЗ со сроком эксплуатации более 12 месяцев в 2021 и 2022 годах (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

15 февраля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Все остальные ранее применявшиеся методички и документы бухучета, в том числе отраслевые, могут использоваться в работе и далее в части, не противоречащей положениям ФСБУ 5/2019 "Запасы".

*(2) Новый стандарт (ФСБУ 5/2019) не предполагает списания в расходы стоимости материалов не единовременно, то есть так, как ранее это предусматривалось п. 26 Указаний для спецодежды со сроком использования более 12 месяцев - равномерно в течение срока их использования.

*(3) Организация может принять решение о применении ФСБУ 6/2020 до указанного срока. Одновременно с указанной даты утрачивают силу приказы Минфина России, утвердившие:

- ПБУ 6/01;

- Методические указания по бухгалтерскому учету основных средств (утвержденные приказом Минфина РФ от 13 октября 2003 г. N 91н).

*(4) Последствия изменения учетной политики в связи с началом применения ФСБУ 5/2019 организация может отражать как ретроспективно (как будто бы новые правила применялись всегда), так и перспективно - то есть только в отношении фактов хозяйственной жизни, имевших место после начала применения ФСБУ 5/2019 (п. 47 ФСБУ 5/2019).

Избранный организацией способ отражения последствий изменения учетной политики раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 5/2019, т.е. в отчетности за 2021 год.

В случае выбора второго способа организация учитывает по новым правилам только ту спецодежду, которая была выдана сотрудникам после 01.01.2021. Стоимость СИЗ, выданных до этой даты, продолжает учитываться в расходах равномерно до окончания срока их использования (или иного выбытия).

*(5) Соответственно, если организация, которая не перешла на досрочное применение ФСБУ 6/2020, будет приобретать в 2021 году спецодежду и специальную оснастку со сроком эксплуатации свыше 12 месяцев и стоимостью, превышающей лимит в 40 тыс. руб., то она не вправе будет учитывать данное имущество в составе запасов. Ей надлежит учесть данное имущество в составе ОС. Стоимость данного имущества будет учитываться в расходах через механизм амортизации.

*(6) Например, это может быть лимит, равный 100 тыс. руб., установленный в том числе в целях сближения бухгалтерского и налогового учета.

*(7) Заметим, что полное списание на расходы стоимости СИЗ, то есть истечение нормативного срока ее эксплуатации, не всегда тождественно ее выбытию. При этом согласно п. 22 Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденных приказом Минздравсоцразвития России от 01.06.2009 N 290н, СИЗ, возвращенные работниками по истечении сроков носки, но пригодные для дальнейшей эксплуатации, используются по назначению после проведения мероприятий по уходу за ними (стирки, чистки, дезинфекции, дегазации, дезактивации, обеспыливания, обезвреживания и ремонта). При этом срок носки указанных СИЗ не должен превышать срока хранения (для СИЗ, теряющих защитные свойства в процессе хранения) или годности, гарантийного срока, предусмотренных маркировкой, наносимой на упаковку изделия, а также эксплуатационной документацией к СИЗ (письмо Минтруда России от 02.11.2016 N 15-2/ООГ-3886).

Презентации – обязательный атрибут успешного развития бизнеса. Сточки зрения руководства организации такие затраты необходимы, то по мнению налоговых инспекторов фирма не имеет право уменьшить прибыль на подобные расходы. Как правильно учесть расходы на продвижение своего товара?

Развитие компании сопряжено с тратами, многие из которых выбиваются из рамок определений НК. Руководителю фирмы совершенно очевидно, что, например, проведение презентации принесет организации гораздо большую отдачу, чем реклама в СМИ. Но налоговые инспекторы считают иначе. Ведь презентация – это не реклама. По определению ФЗ от 13 марта 2006 № 38-ФЗ «О рекламе», реклама – это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке. А на презентацию рассылаются приглашения, круг лиц известен, следовательно такое мероприятие нельзя считать рекламой. Еще одна сложность признания таких затрат заключается в том, что презентация косвенно связана с получением дохода, а значит и доказать обоснованность расходов на нее очень сложно.

Уловки в НК

Чтобы понять, почему фискальные органы не хотят признать расходы на презентацию обоснованными, нужно почитать НК. В статье 264 «Прочие расходы, связанные с производством и (или) реализацией» сказано, что фирме можно учесть рекламные и представительские затраты. По формальному признаку презентация под понятие рекламы не попадает, так как круг лиц, участвующих в ней ограничен. Но в остальном все условия признания затрат совпадают: презентация это продвижение услуг и продуктов компании.

Согласно пункту 2 статьи 264 НК к расходам относятся потраченные суммы на мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети.

Таким образом, если пригласить на презентацию журналистов, которые опубликуют статьи в СМИ, то мероприятие можно считать предназначенным для неограниченного числа потенциальных покупателей. Значит, у налогового инспектора не будет повода придраться к расходам на презентацию. Но помимо ознакомления потенциальных покупателей с продукцией компании, в смете мероприятия есть и другие расходы.

Угощайтесь, гости дорогие

Вместе с презентацией организуется и фуршет. Если на столе товары, произведенные самой фирмой, то расходы на еду можно считать рекламными и без проблем учесть их в прибыли. А когда продукты нужно закупать, то потраченные суммы приходится учитывать в особом порядке, как представительские расходы.

Согласно пункту 3 статьи 264, затраты на официальный прием и обслуживание представителей других организаций, участвующих в переговорах, а также участников, прибывших на заседания совета директоров или иного руководящего органа фирмы, независимо от места проведения мероприятий можно признать представительскими. Также учитываются суммы, потраченные на проведение официального приема – завтрака, обеда, доставки участников мероприятия и буфетное обслуживание.

И так как презентация проходит с участием официальных лиц компании, и они будут вести переговоры с партнерами, то расходы на фуршет можно учесть, как буфетное обслуживание.

Оформить документально

Чтобы учесть такое сложное мероприятие, как презентация, нужно разложить ее на составляющие и каждую часть документально оформить и отразить в бухгалтерском и налоговом учете по отдельности. Сначала составляется приказ на проведение мероприятия.

Если для приема арендуется отдельное помещение, то в договоре не нужно называть мероприятие «презентацией», так как это привлечет внимание проверяющих. В соглашении лучше отдельно указывать стоимость конкретных затрат: аренда, оборудование зала и буфетное обслуживание. По каждой оплаченной сумме оформляется отчет о представительских расходах. Копию всех бумаг, а также список приглашенных лиц лучше хранить вместе с договором об аренде.

В бухгалтерском и налоговом учете расходы учитываются по отдельным счетам.

При таком документальном оформлении налоговому инспектору будет сложно оспорить расходы на проведение презентации.

Мнение Минфина

Есть и другой способ учесть расходы на презентацию. Согласно письму Минфина от 13 июля 2011 года № 03-03-06/1/420, суммы потраченные на продвижение товаров можно отнести к прочим затратам, связанным с производством и продажей. В соответствии с НК рекламными расходами признаются:

- затраты на рекламные мероприятия через СМИ и телекоммуникационные сети;

- расходы на световую и другую наружную рекламу, а так же изготовление рекламных стендов и щитов;

- затраты на экспозиции, ярмарки, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

- расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания;

- затраты организации на покупку или изготовление призов, вручаемых победителям розыгрышей во время проведения рекламных кампаний.

Так как презентация не соответствует ни одному из перечисленных пунктов, ее нужно отнести к иным видам рекламы и расходы на нее признавать в размере, не превышающем одного процента выручки предприятия за год.

Бухгалтер организации может выбрать любой способ учета затрат на проведение презентаций. Главное понять, что выгодно для фирмы: посчитать расходы в размере четырех процентов от общей зарплаты или одного – от совокупных продаж.

Ирина Голова, эксперт журнала "Расчет"

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Презентация на тему Налоговый учет расходов, включаемых в налоговую базу, предмет презентации: Финансы. Этот материал содержит 27 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

Налоговый учет расходов, включаемых в налоговую базу

Расходы, связанные с производством и реализацией

Расходы на оплату труда

Суммы начисленной амортизации

Затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией

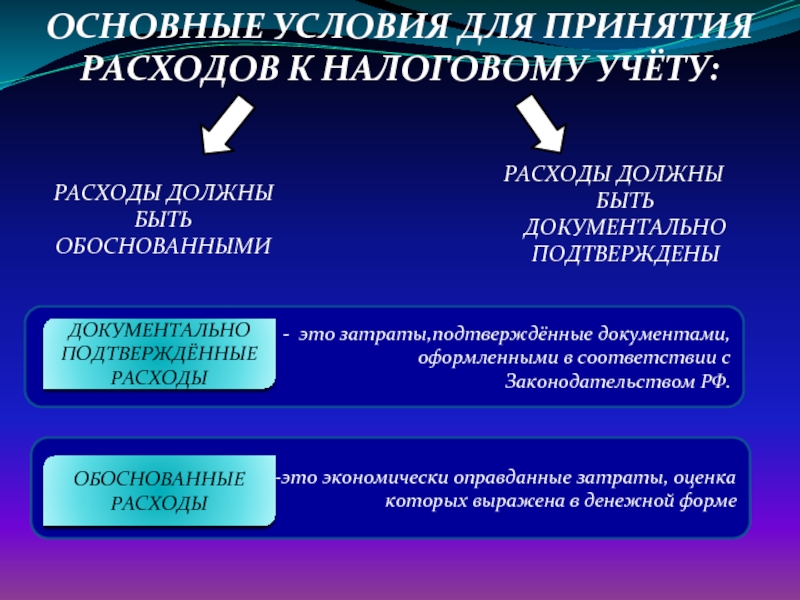

ОСНОВНЫЕ УСЛОВИЯ ДЛЯ ПРИНЯТИЯ РАСХОДОВ К НАЛОГОВОМУ УЧЁТУ:

-это экономически оправданные затраты, оценка которых выражена в денежной форме

- это затраты,подтверждённые документами,

оформленными в соответствии с

Законодательством РФ.

ДОКУМЕНТАЛЬНО ПОДТВЕРЖДЁННЫЕ РАСХОДЫ

РАСХОДЫ ДОЛЖНЫ БЫТЬ ОБОСНОВАННЫМИ

РАСХОДЫ ДОЛЖНЫ БЫТЬ ДОКУМЕНТАЛЬНО ПОДТВЕРЖДЕНЫ

РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ ВКЛЮЧАЮТ:

Расходы, связанные с изготовлением, хранением и доставкой товаров, выполнением работ, оказанием услуг;

Расходы, на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества;

Расходы на освоение природных ресурсов;

Расходы на научные исследования и опытно- конструкторские разработки;

Расходы на обязательное и добровольное страхование;

Прочие расходы, связанные с производством и (или) реализацией

Расходы на производство и реализацию подразделяются на:

Материальные затраты: на приобретение сырья, материалов, используемых

в производстве товаров (работ, услуг) и образующих их основу либо являющихся

необходимым компонентом при производстве товаров, работ, услуг; расходы на

оплату труда персонала, участвующего в процессе производства товаров (работ, услуг), а так же суммы страховых взносов на виды социального страхования, начисленных на указанные суммы расходов на оплату труда; суммы начисленной амортизации по ОС, используемые при производстве товаров (работ,услуг).

К ПРЯМЫМ РАСХОДАМ ОТНОСЯТСЯ:

Все иные суммы расходов за исключением

внереализационных расходов, осуществляемых налогоплательщиком в течении налогового периода.

К КОСВЕННЫМ РАСХОДАМ ОТНОСЯТСЯ:

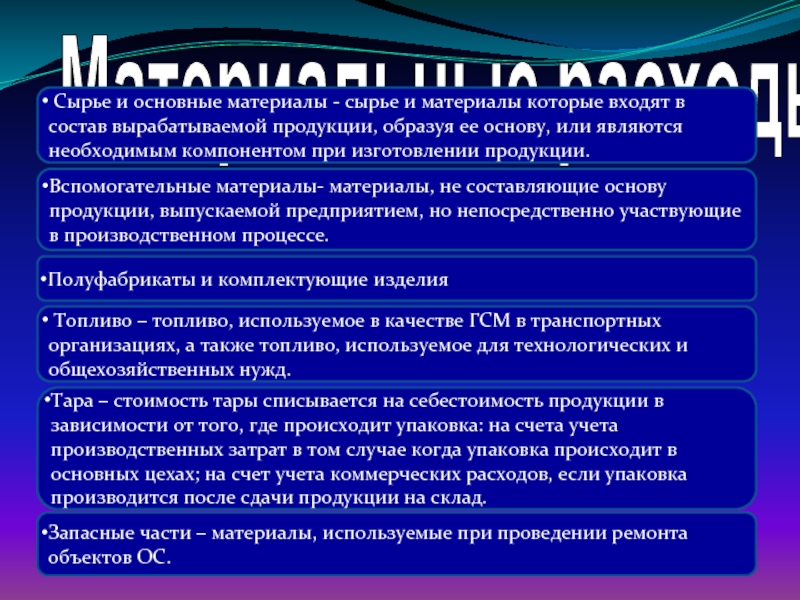

Сырье и основные материалы - сырье и материалы которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции.

Вспомогательные материалы- материалы, не составляющие основу продукции, выпускаемой предприятием, но непосредственно участвующие в производственном процессе.

Полуфабрикаты и комплектующие изделия

Топливо – топливо, используемое в качестве ГСМ в транспортных организациях, а также топливо, используемое для технологических и общехозяйственных нужд.

Тара – стоимость тары списывается на себестоимость продукции в зависимости от того, где происходит упаковка: на счета учета производственных затрат в том случае когда упаковка происходит в основных цехах; на счет учета коммерческих расходов, если упаковка производится после сдачи продукции на склад.

Запасные части – материалы, используемые при проведении ремонта объектов ОС.

Расходы на оплату труда (ст. 255 НКРФ):

Суммы, начисленные работникам в соответствии с принятыми в организации системами оплаты труда;

Поощрительные выплаты (премии, надбавки);

Стоимость форменной одежды и обмундирования, которые выдаются бесплатно;

Заработная плата, сохраняемая на время отпуска, в том числе учебного.

Суммы отчислений в резервы на предстоящую оплату отпусков

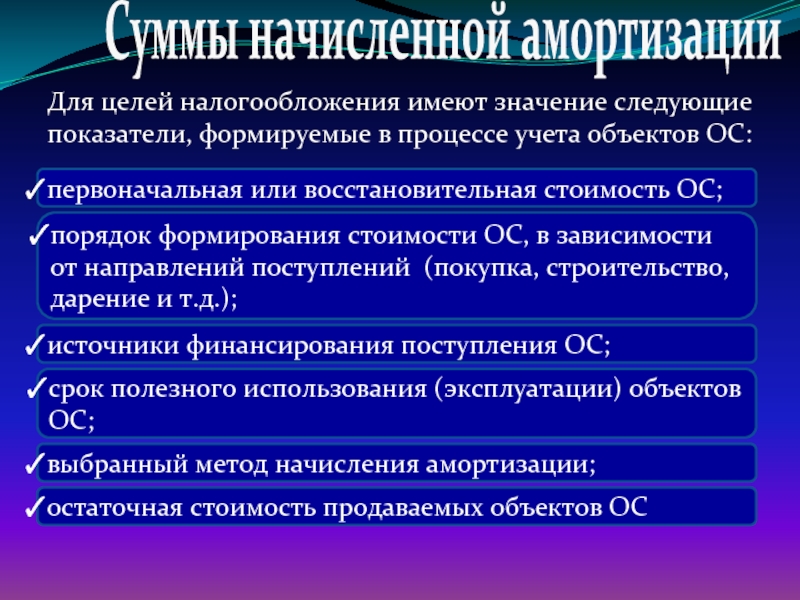

Для целей налогообложения имеют значение следующие показатели, формируемые в процессе учета объектов ОС:

первоначальная или восстановительная стоимость ОС;

порядок формирования стоимости ОС, в зависимости от направлений поступлений (покупка, строительство, дарение и т.д.);

источники финансирования поступления ОС;

срок полезного использования (эксплуатации) объектов ОС;

выбранный метод начисления амортизации;

остаточная стоимость продаваемых объектов ОС

Суммы начисленной амортизации

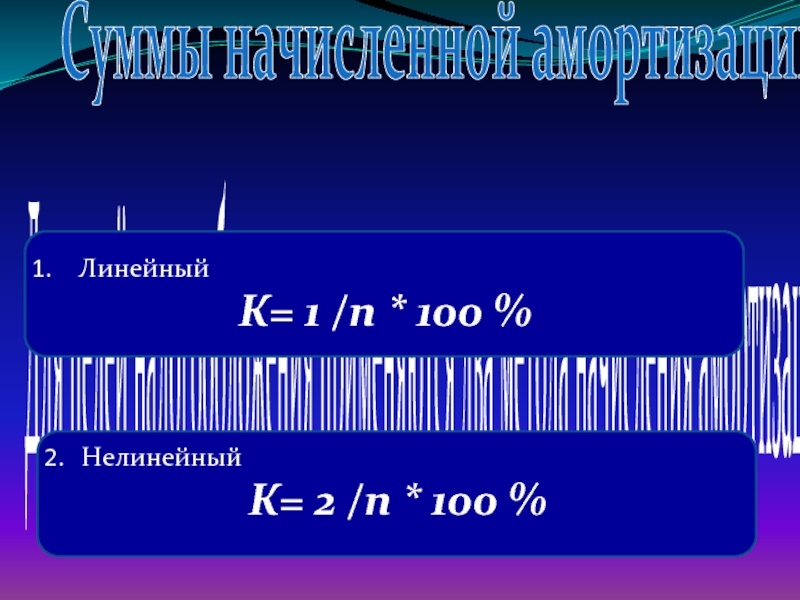

Для целей налогообложения применяются два метода начисления амортизации:

Суммы начисленной амортизации

Линейный

К= 1 /n * 100 %

Нелинейный

К= 2 /n * 100 %

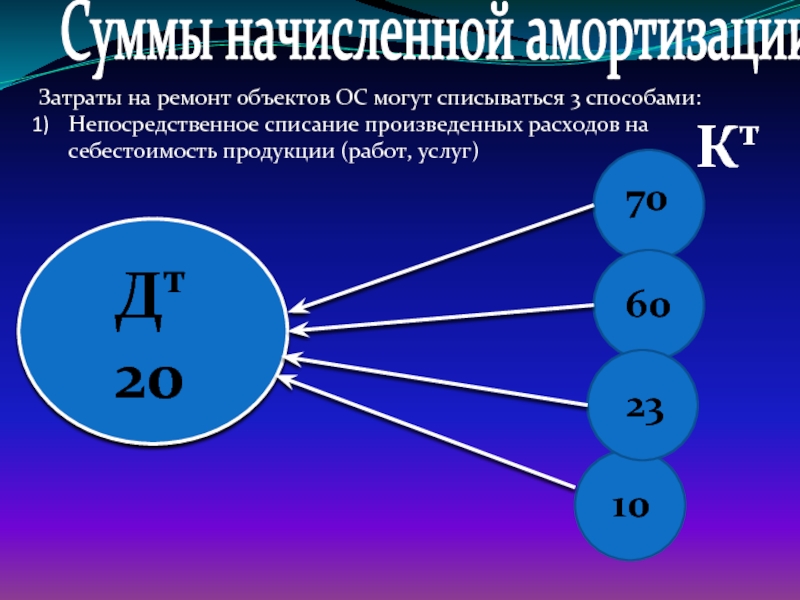

Затраты на ремонт объектов ОС могут списываться 3 способами:

Непосредственное списание произведенных расходов на себестоимость продукции (работ, услуг)

Суммы начисленной амортизации

Затраты на ремонт объектов ОС могут списываться 3 способами:

Создание резерва предстоящих расходов с последующим списанием фактических затрат за счет резерва

Суммы начисленной амортизации

Затраты на ремонт объектов ОС могут списываться 3 способами:

Предварительное списание производственных затрат в состав расходов будущих периодов с последующим списанием их на себестоимость продукции (работ, услуг) равными долями

Суммы начисленной амортизации

Прочие производственные расходы (ст. 264 НКРФ):

услуги спутниковой связи;

услуги электронной почты;

расходы на приобретение прав на использование компьютерных программ;

периодические платежи за пользование нематериальными активами

Расходы на НИОКР

Расходы по НИОКР могут признаны в бухгалтерском учете при наличии следующих условий:

Прочие производственные расходы

сумма расхода может быть определена и подтверждена;

имеется документальное подтверждение выполнения работ;

использование результатов работ для производственных и (или) управленческих нужд приведет к получению будущих экономических выгод;

использование результатов НИОКР могут быть продемонстрированы.

Прочие производственные расходы

ПРИМЕЧАНИЕ:

в случае, когда хоты бы 1 из перечисленных условий не выполнено, расходы организации, связаны с выполнением НИОКР, должны признаваться внереализационными расходами.

Признаются внереализационными расходами, расходы по НИОКР, которые не дали положительного результата.

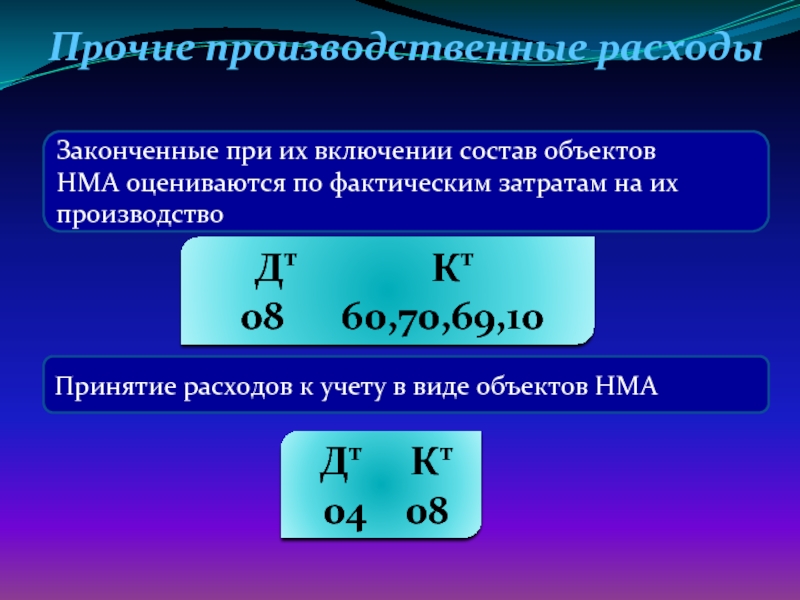

Прочие производственные расходы

Законченные при их включении состав объектов

НМА оцениваются по фактическим затратам на их производство

Принятие расходов к учету в виде объектов НМА

Дт Кт

08 60,70,69,10

Прочие производственные расходы

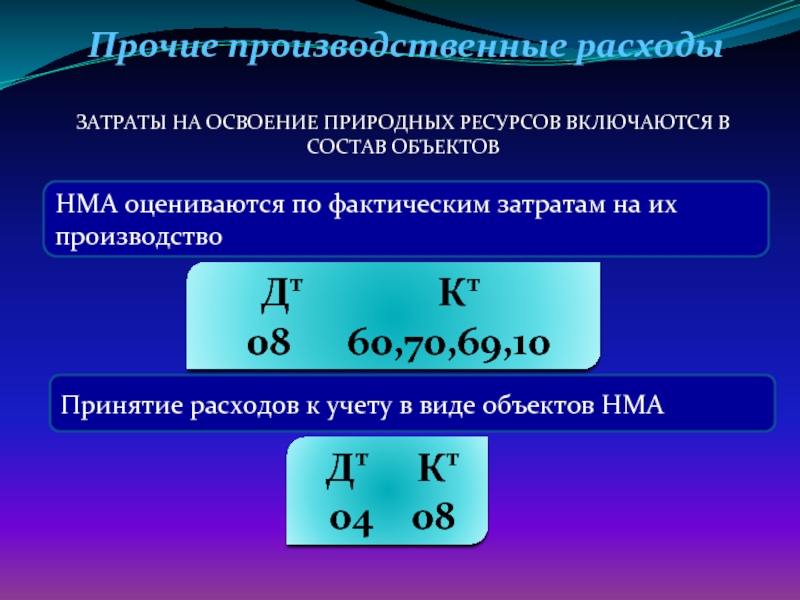

РАСХОДЫ НА ОСВОЕНИЕ ПРИРОДНЫХ РЕСУРСОВ ПРИЗНАЮТСЯ:

Расходы на геологическое изучение недр;

Расходы на разведку полезных ископаемых;

Расходы на проведение работ подготовительного характера.

Прочие производственные расходы

НМА оцениваются по фактическим затратам на их производство

Принятие расходов к учету в виде объектов НМА

ЗАТРАТЫ НА ОСВОЕНИЕ ПРИРОДНЫХ РЕСУРСОВ ВКЛЮЧАЮТСЯ В СОСТАВ ОБЪЕКТОВ

Дт Кт

08 60,70,69,10

Прочие производственные расходы

В случае,если по результатам конкурса налогоплательщик не заключает

лицензионное соглашение на право пользования недрами, то расходы,

осуществленные налогоплательщиком, связанные с процедурой участия в

конкурсе, включаются в состав прочих расходов

В случае, если после осуществления предварительных расходов, направленных

на приобретение лицензий, налогоплательщик принимает решение об отказе от участия

в конкурсе либо о нецелесообразности приобретения лицензии, то указанные расходы

так же включаются в состав прочих расходов.

Прочие производственные расходы

Начислены сумму страховых платежей отражаются по Кт счета 76 в корреспонденции со счетами учета затрат на производство (расходов на продажу)

УЧЕТ РАСХОДОВ НА ОБЯЗАТЕЛЬНОЕ И ДОБРОВОЛЬНОЕ СТРАХОВЫЕ ИМУЩЕСТВА.

При наступлении страхового случая

На сумму страхового возмещения

Прочие производственные расходы

СУММЫ НАЛОГОВ И СБОРОВ

РАСХОДЫ НА КОМАНДИРОВКИ

РАСХОДЫ НА ОБЕСПЕЧЕНИЕ ПОЖАРНОЙ БЕЗОПАСНОСТИ

РАСХОДЫ НА ОБЕСПЕЧЕНИЕ ИНФОРМАЦИОННЫХ УСЛОВИЙ ТРУДА И МЕР ПО ТЕХНИКЕ БЕЗОПАСТНОСТИ

Прочие производственные расходы

РАСХОДЫ НА ОПЛАТУ ЮРИДИЧЕСКИХ И ИНФОРМАЦИОННЫХ УСЛУГ

РАСХОДЫ НА ОПЛАТУ ГОСУДАРСТВЕННОМУ И (ИЛИ) ЧАСТНОМУ НОТАРИУСУ

Читайте также: