Налоговый кредит для малого бизнеса

Опубликовано: 21.09.2024

"Финансовая газета. Региональный выпуск", 2007, N 22

Несмотря на то что кредитование малого бизнеса развивается ускоренными темпами (в 2003 - 2005 гг. темпы прироста составляли примерно 50%), банки удовлетворяют не более 20 - 30% потенциального спроса. В кредитных портфелях универсальных российских банков доля заемщиков, отнесенных к субъектам малого предпринимательства, колеблется в пределах 10 - 25%. Между тем, по мнению автора, в этой ситуации остается незадействованным такой механизм самофинансирования предпринимательской активности, как предоставление инвестиционного налогового кредита малому бизнесу.

Отличие от отсрочки и рассрочки по уплате налогов и сборов

Понятие инвестиционного налогового кредита кардинально отличается от понятий отсрочки и рассрочки по уплате налогов и сборов, а также от банковского кредита. Принципиальное его отличие заключается в основании получения и целях, преследуемых кредитором.

Для банковского кредита характерна задача извлечения прибыли банком. Основания для получения кредита могут быть любыми, достаточно того, что заемщик способен предоставить банку соответствующее обеспечение и выплатить начисленные на сумму кредита проценты. Для отсрочки и рассрочки по уплате налогов и сборов характерна цель недопущения банкротства налогоплательщика. При этом количество оснований для их получения ограниченно. Однако по некоторым из таких оснований предоставление рассрочки или отсрочки для государственных органов является обязательным.

Цель инвестиционного налогового кредита - поддержка инновационного развития экономики или выполнения организациями ряда важных социально-экономических задач, не имеющих высокой финансовой рентабельности. Число оснований для получения такого кредита четко не ограничено, решение о предоставлении такого кредита принимается уполномоченными органами в каждом конкретном случае отдельно. При этом заемщики по инвестиционному налоговому кредиту в отличие от случая рассрочки или отсрочки по уплате налогов или сборов не являются финансово несостоятельными, а государственные органы при его предоставлении не ставят своей целью получение финансовой выгоды. Это очевидно, так как процентная ставка по инвестиционному налоговому кредиту не может превышать 3/4 ставки рефинансирования Банка России.

Из истории вопроса

На основании Закона Российской Федерации от 20.12.1991 "Об инвестиционном налоговом кредите" органы государственной власти фактически имели неограниченные возможности для предоставления инвестиционного налогового кредита по налогу на прибыль и налогу на имущество при решении следующих вопросов:

установление процентной ставки по кредиту;

установление сроков начала и окончания погашения основной суммы кредита.

На практике это привело к тому, что только за счет федерального бюджета за период с января 1992 г. по декабрь 1998 г. по отдельным постановлениям Правительства Российской Федерации было выдано таких кредитов на общую сумму 3,4 млрд руб. В результате слабого контроля за обеспеченностью и возвратностью выданных кредитов просроченная задолженность заемщиков инвестиционного налогового кредита (включая проценты за пользование инвестиционным налоговым кредитом и штрафные санкции) в целом по Российской Федерации перед федеральным бюджетом на 1 января 2002 г. достигла 5 млрд руб.

Статьи 66 и 67 НК РФ, с одной стороны, расширили сферу применения инвестиционного налогового кредита, а с другой - установили значительно более строгий механизм его выдачи и последующего контроля.

Инвестиционный налоговый кредит теперь можно было получить по налогу на прибыль организаций, всем региональным и местным налогам. Были установлены формы ответственности налогоплательщиков за невозврат кредита или за нарушение условий кредитования.

В результате произошедших изменений за период с 1999 по 2004 г. Минфином России инвестиционные налоговые кредиты не предоставлялись. Основной упор по предоставлению инвестиционных налоговых кредитов был перенесен в регионы. Органы региональной государственной власти и местного самоуправления вправе предоставлять инвестиционный налоговый кредит любым организациям на любой срок и под любые проценты, но только по региональным и местным налогам. Условия предоставления инвестиционного налогового кредита должны были быть прописаны в местном законодательстве.

В настоящее время право предоставления инвестиционного налогового кредита имеют налоговые органы по согласованию с соответствующими финансовыми органами.

Что мешает?

Как показал анализ регионального законодательства в большинстве субъектов Российской Федерации оно направлено на поддержку крупных инвестиционных проектов. Действующий механизм предоставления инвестиционного налогового кредита фактически игнорирует возможности малого бизнеса.

Получению малыми и средними предприятиями средств на развитие производства в виде инвестиционного налогового кредита в настоящее время препятствуют следующие обстоятельства:

отсутствие в действующем налоговом законодательстве достаточно четких оснований для его предоставления. В целях упорядочить процедуру получения инвестиционного налогового кредита (это касается не только субъектов малого бизнеса) следует внести в НК РФ расшифровку следующих понятий: НИОКР; техническое перевооружение, внедренческая деятельность; инновационная деятельность; особо важный заказ; особо важные услуги населению. Это позволит налогоплательщикам оценить свои возможности для получения инвестиционного налогового кредита и, кроме того, снизить количество случаев как необоснованных отказов в предоставлении данного вида кредита, так и его необоснованного предоставления;

необходимость согласовывать составленный бизнес-план для получения инвестиционного налогового кредита с органами Минэкономразвития России;

право, предоставленное региональным и местным органам представительной власти по выдаче инвестиционных налоговых кредитов, распространяется на налоги, которые не имеют решающего значения для развития бизнеса. Как правило, это налог на имущество или налог на землю. В то же самое время эти органы власти не могут предоставить инвестиционный налоговый кредит по таким налогам, как ЕНВД, ЕСХН и единый налог, уплачиваемый при применении УСН;

установление бюджетных лимитов на предоставление инвестиционных налоговых кредитов оставляет мало шансов малым и средним предприятиям на их получение, так как несколько крупных предприятий имеют возможность выбрать весь лимит, заложенный в бюджете на соответствующий год;

получение инвестиционного налогового кредита ведет к прямым финансовым потерям налогоплательщика, так как начисленные по данному виду кредита проценты пока не признаются в составе расходов для целей налогообложения прибыли организаций.

По мнению автора, предоставляемая вновь созданным малым предприятиям годовая отсрочка по уплате единого налогового платежа фактически является не чем иным, как беспроцентным инвестиционным налоговым кредитом.

Меры по решению проблемы

Для того чтобы инвестиционный налоговый кредит стал основным способом финансовой помощи для малого бизнеса со стороны государства, необходимо сделать следующее:

предоставить органам региональной власти субъектов Российской Федерации возможность предоставлять инвестиционный налоговый кредит в отношении специальных налоговых режимов по вновь образующимся субъектам малого бизнеса и (или) новых видов деятельности уже существующих субъектов малого бизнеса. Для предотвращения возможных злоупотреблений максимальная сумма инвестиционного налогового кредита должна быть законодательно ограничена на федеральном уровне;

закрепить в п. 1 ст. 67 НК РФ такое его основание, как "предоставление инвестиционного налогового кредита вновь образующимся субъектам малого бизнеса и (или) уже существующим субъектам малого бизнеса на развитие новых видов деятельности";

исключить из состава органов, которые должны принимать решения по поводу предоставления инвестиционного налогового кредита вновь образующемуся субъекту малого бизнеса или уже существующему субъекту малого бизнеса, начинающему заниматься новым видом деятельности, органы Минэкономразвития России;

для получения инвестиционного налогового кредита субъект малого бизнеса не должен представлять в обязательном порядке залог, поручительство, гарантию и бизнес-план, а также технико-экономическое обоснование;

предоставлять инвестиционный налоговый кредит в размере 100% налоговых платежей по специальным налоговым режимам для субъектов малого бизнеса;

законодательно закрепить возможность учета для целей налогового учета процентов, начисленных по инвестиционному налоговому кредиту (это необходимо для субъектов малого бизнеса, применяющих УСН или ЕСХН);

субъекты малого бизнеса, получающие инвестиционный налоговый кредит на развитие нового направления деятельности, должны вести раздельный учет налоговой базы по деятельности, под которую получен указанный кредит, и по остальной деятельности субъекта. Отсутствие такого раздельного учета должно служить основанием для расторжения договора об инвестиционном налоговом кредите.

По мнению автора, предоставление инвестиционного налогового кредита в упрощенном порядке в размере 100% налоговых платежей по специальным налоговым режимам вновь образующимся субъектам малого бизнеса или уже существующим субъектам малого бизнеса, начинающим заниматься новым видом деятельности, не повлечет за собой (как минимум, существенных) потерь государственного бюджета. Ведь налоговые поступления от потенциально возможного появления новых субъектов малого бизнеса или от расширения ими своего производства при формировании государственного бюджета на предстоящий финансовый год и не закладываются. Кроме того, предоставление инвестиционного налогового кредита субъектам малого бизнеса вместо прямой финансовой поддержки из бюджета обладает еще рядом несомненных преимуществ:

инвестиционный налоговый кредит имеет возможность получить только реально действующее предприятие, так как исчисление налогов, по которым предоставляется инвестиционный налоговый кредит, возможно только по результатам деятельности организации;

невозможна единовременная выдача сумм кредита, которые можно перевести в наличную денежную форму и скрыться с ними;

в отличие от прямой финансовой поддержки малого бизнеса государственный бюджет по истечении срока кредита имеет возможность получить не только сумму исчисленных за время действия кредита налогов, но и начисленные на эту сумму проценты;

размер предоставленного кредита будет прямо зависеть от фактической рентабельности бизнеса.

РАБОТА С БАНКОМ

8 МИН

Деньги для дела: как получить бизнес-кредит

Если компании не хватает денег на текущие расходы или не хочется откладывать расширение бизнеса, можно взять бизнес-кредит. Разбираемся, какие они бывают и что нужно для оформления

Обычно банки выдают предпринимателям и компаниям целевые бизнес-кредиты. Это значит, что заёмные деньги нужно расходовать на конкретную задачу, например покупку транспорта или оборудования, строительство производственных или торговых помещений, участие в тендерах. Все расходы по кредиту заёмщик подтверждает документами: договорами, актами, накладными.

Также банки выдают нецелевые кредиты. В этом случае предприниматели вправе тратить заёмные деньги по своему усмотрению и не предоставлять документы. Но ставки по таким кредитам обычно выше, а суммы меньше.

Выдать кредит юрлицу и индивидуальному предпринимателю могут банки и микрофинансовые организации . Ставка по кредиту в МФО составляет 1 % в день — это 365 % годовых, в банках — от 11 до 17 % годовых. Деньги, полученные по договорам кредитов и займов, не облагаются налогами.

Для чего нужен бизнес-кредит:

- покрыть текущие расходы, например выплатить зарплаты;

- пополнить оборотные средства, например для закупки сырья на производство;

- выполнить обязательства по контракту, например рассчитаться за товар, приобретённый на условиях постоплаты;

- запустить новый проект;

- инвестировать в покупку недвижимости и строительство.

Чем бизнес-кредит отличается от потребительского

Бизнес-кредит выдают только предприятиям, одним из ключевых условий будет наличие у заёмщика ИП или юрлица. Потребительский кредит берут физические лица в личных целях, например чтобы купить что-то дорогостоящее. Для такого займа обычно достаточно трёх документов: заявления, паспорта и справки о доходах. Чтобы взять бизнес-кредит, нужен другой пакет документов, об этом ниже.

ИП могут оформить и бизнес-кредит, и потребительский. В обоих случаях деньги можно потратить на развитие бизнеса, но на личные нужды — только средства от потребительского.

ИП отвечает по любым кредитам личной собственностью. Но есть ограничения: например, нельзя конфисковать единственное жильё предпринимателя. Если условия выдачи займа нарушило юрлицо, то придётся рассчитываться с кредиторами имуществом организации. Однако учредитель организации, который взял потребительский кредит как физическое лицо, отвечает по долгам только личным имуществом.

Какими бывают бизнес-кредиты

Рассмотрим виды кредитов для предпринимателей на примере предложений Сбербанка.

Кредитная линия. Средства можно одалживать у банка несколько раз на протяжении установленного срока и в пределах определённой суммы — кредитного лимита.

По срокам кредиты делятся на три типа:

- краткосрочные — до одного года;

- среднесрочные — от года до трех лет;

- долгосрочные — больше трех лет.

Возвращать долг банку, в зависимости от условий конкретного кредита, можно аннуитетным или дифференцированным способом. В первом случае вы ежемесячно платите фиксированную сумму, а во втором сумма платежа постепенно уменьшается. Условия досрочного погашения прописывают в договоре с банком. Раньше срока можно погасить весь заём целиком или постепенно вносить суммы, превышающие ежемесячный платёж, чтобы снизить переплату по кредиту.

Процентные ставки банки определяют с учётом рисков и собственной маржи. Когда договор уже действует, кредитор не имеет права в одностороннем порядке менять ставки, но есть исключения, например если такое условие указано в действующем соглашении.

Иногда банк может потребовать залог (обеспечение), например в виде недвижимости или транспорта. Если предприниматель нарушит условия возврата кредита, имущество перейдёт в собственность банка.

Как малому бизнесу взять кредит в СберБизнесе

Что потребуется от заёмщика:

Банк может запросить хозяйственные документы, если кредит выдают под конкретную категорию расходов. Например, для факторинга продавцу нужно предоставить договоры, акты и накладные, чтобы подтвердить отгрузку.

Для оценки рисков кредитные организации также анализируют финансовую отчётность компании. В кредите, скорее всего, откажут, если банк решит, что:

- данные отчётности не отражают реальных денежных потоков организации;

- нет залога, который можно продать по цене, близкой к рыночной, в короткие сроки;

- у предприятия нет кредитной истории либо она плохая (например, предприниматель регулярно пропускал платежи по выданным ранее кредитам);

- общая кредитная нагрузка компании превышает 5 млн рублей.

По условиям большей части кредитов СберБизнеса заёмщиками могут быть только налоговые резиденты России, а с момента регистрации ИП или юрлица должно пройти 3–6 месяцев (для сезонных бизнесов — не менее 12 месяцев). А, к примеру, по оборотному кредиту есть дополнительное требование: выручка не должна превышать 400 млн рублей в год.

СберБизнес предлагает кредиты на сумму от 100 тысяч рублей со сроком кредитования от одного месяца. Подать заявку можно онлайн .

Короче

- ![]()

Бизнес-кредит поможет развивать своё дело или покрывать текущие расходы. Например, деньги можно взять на покупку имущества, модернизацию или расширение производства, выплату зарплат, запуск нового проекта.

- ![]()

Причиной отказа могут стать плохая или нулевая кредитная история компании, отсутствие ликвидного залога, несоответствие отчётности и реальных финансовых показателей организации.

- ![]()

Чтобы получить кредит, заполните анкету и предоставьте учредительные и финансовые документы компании или ИП.

- Условия получения кредита на возобновление деятельности под 2%

- Какую сумму давали и на что ее можно был потратить

- Действительно ли кредит невозвратный

- Что делать в период действия кредита

- Учитываем льготный кредит в бухучете и налогообложении

- Итоги

Условия получения кредита на возобновление деятельности под 2%

Правила выдачи кредитов на возобновление деятельности утверждены постановлением Правительства РФ от 16.05.2020 № 696. Получить такой кредит могли юрлица. Доступен кредит под 2 процента годовых был и для предпринимателей, у которых есть наемные работники. Ограничений по масштабу деятельности не устанавливалось. Льготный кредит могли взять как субъекты МСП, так и крупные компании.

Требований к заемщикам было два:

- они должны работать в пострадавших отраслях либо в отраслях, требующих поддержки для возобновления деятельности;

Принадлежность к соответствующей отрасли определялся по ОКВЭД (в ЕГРЮЛ или ЕГРИП) по состоянию на 01.03.2020. Причем в данном случае у малых и микропредприятий учитывался не только основной ОКВЭД, но и дополнительные, а у остальных — только основной.

- не должны находиться в процессе банкротства, приостановления деятельности, а ИП не должен был прекратить деятельность в данном статусе.

Какую сумму давали и на что ее можно был потратить

Сумма кредита зависела от двух факторов:

- численности работников на 1 июня 2020 года;

- даты заключения кредитного договора.

Максимальная сумма рассчитывалась по формуле:

Кредит = (МРОТ с учетом райкоэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 01.06.2020 × Количество месяцев с даты заключения договора до 01.12.2020

Например, в компании работало 20 человек. В июле она могла претендовать на кредит по программе господдержки в сумме 1 576 900 руб. ((12 130 + 12 130 × 30%) × 20 чел. × 5 мес.).

Кредит выдавался не единовременно. Банк зачислял деньги раз в месяц, причем сумма каждого транша была ограничена произведением двукратного расчетного размера оплаты труда (это те самые МРОТ + 30% от МРОТ из нашей формулы) и численности работников.

В нашем примере в июле компания получила бы 630 760 руб. ((12 130 + 12 130 × 30%) × 2 × 20 чел.).

Что касается расходования кредита, то есть некоторые ограничения. Этими деньгами можно было оплачивать любые документально подтвержденные расходы на ведение предпринимательской деятельности, в т. ч. выдавать зарплату и гасить ранее полученные по госпрограммам кредиты. Нельзя было за счет кредита выплачивать дивиденды, выкупать собственные акции и доли в уставном капитале, тратиться на благотворительность. Банк может контролировать целевое использование, поэтому будьте готовы предоставить ему подтверждающие документы.

Действительно ли кредит невозвратный

Для тех, кто выполнил все установленные требования, да — кредит и проценты (или половину долга) можно не выплачивать. А требования эти таковы:

- в течение всего периода кредитования численность ваших работников оставалась не меньше 80% численности на 01.06.2020 (проверяется на конец каждого отчетного месяца);

- вы не обанкротились, вашу деятельность на приостанавливали по требованию закона;

- средняя зарплата каждого вашего работника не ниже МРОТ;

- на 01.03.2021 численность персонала составляет не менее 90% от численности на 01.06.2020 — в этому случае кредит и проценты спишут полностью. Если на 1 марта 2021 года сохранено 80% от численности — долг спишут наполовину.

Что делать в период действия кредита

Действия заемщика, получившего кредит под 2 процента, несколько отличаются от традиционных схем кредитования. Здесь выделяются три периода:

- базовый (до 01.12.2020);

- наблюдения (с 01.12.2020 по 01.04.2021);

- погашения (по 30.06.2021).

Разъясняет "КонсультантПлюс":

Период наблюдения

С 1 декабря 2020 года по 1 апреля 2021 года:

- заемщик ничего не платит банку;

- для заемщика действует конечная ставка не выше 2% годовых;

- начисляемые проценты переносятся в основной долг на дату окончания периода наблюдения.

Весь долг по кредиту, включая проценты, спишут полностью, если.

Проверить соблюдение условий списания долга можно в К+, получив бесплатный пробный доступ.

Тем, кто в течение периодов базового и наблюдения выполнил все установленные условия, сейчас банки должны рассылать уведомления о списании долга по кредиту. Если условия не соблюдены, для вас начался период погашения. Гасить задолженность (тело кредита и начисленные проценты) нужно тремя равными платежами: 30 апреля, 30 мая и 30 июня. При этом с 01.04.2021 по кредиту действует уже не льготная, а стандартная ставка, и проценты по этой ставке начисляются как на сумму основного долга, так и на льготные проценты.

Важно! Если с погашением данного кредита у вас проблема, проверьте, есть ли у вас возможность перекредитоваться по новой госпрограмме под 3%. Она доступна только тем, кто попал в новый перечень отраслей, которым оказывается поддержка. Подробнее о программе кредитования ФОТ 3.0 читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Учитываем льготный кредит в бухучете и налогообложении

В бухучете льготный кредит нужно отражать так же, как обычный — по правилам ПБУ 15/2008, ПБУ 9/99 и ПБУ 10/99:

- получение кредита признается кредиторской задолженностью (это не доход) — Дт 51 Кт 66;

- проценты — расходами, связанными с исполнением кредитного договора, — Дт 91 Кт 66.

ВАЖНО! Несмотря на то, что до определенного момента проценты по льготному кредиту не уплачивались, они должны были начисляться и присоединяться к основной сумме долга. Начислять их в бухучете нужно было в общем порядке.

Если кредит вам спишут, списание основного долга и процентов вы признаете прочим доходом — Дт 66 Кт 91. Делать такую запись нужно на дату получения от банка уведомления о списании долга или на дату, которой оно датировано (в разных банках документооборот разный).

Если кредит все-таки придется оплачивать, отразите погашение кредиторки — Дт 66 Кт 51.

В налоговом учете при получении и списании (или погашении) основной суммы льготного кредита ни доходов, ни расходов не будет (подп. 10, 21.4 п. 1 ст. 251, п. 12 ст. 270 НК РФ), в т. ч. и для упрощенки (п. 1.1 ст. 251, п. 1.1 ст. 345.15 НК РФ).

Списанные банком проценты также не увеличат налоговую базу. А вот если их придется выплачивать, тогда отразите в расходах на дату уплаты (подп. 12 п. 7 ст. 272, подп. 9 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Применяющим ПБУ 18/02 нужно иметь в виду, что при списании кредита и процентов в бухучете будут доходы, а в налоговом нет. Значит, будут разницы. Учесть их по всем правилам вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к нему можно получить бесплатно.

Итоги

Получить кредит под 2% на возобновление деятельности и не гасить его в полном объеме или частично можно при соблюдении определенных условий. Расходовать эти деньги было возможно на текущую деятельность, но с рядом ограничений.

Кредит под 2 процента годовых от Путина банки выдают с 1 июня по 1 ноября. Кто и на каких условиях может воспользоваться этим кредитом, действительно ли можно его не отдавать и как отразить в бухгалтерском и налоговом учете, расскажем в нашей статье.

Кто может получить кредит на возобновление деятельности под 2%

Правила выдачи кредитов на возобновление деятельности утверждены постановлением Правительства РФ от 16.05.2020 № 696. Получить такой кредит могут юрлица. Доступен кредит под 2 процента годовых и для предпринимателей, у которых есть наемные работники. Ограничений по масштабу деятельности нет. Льготный кредит могут взять как субъекты МСП, так и крупные компании.

Требований к заемщикам два:

- они должны работать в пострадавших отраслях либо в отраслях, требующих поддержки для возобновления деятельности;

- не должны находиться в процессе банкротства, приостановления деятельности, а ИП не должен прекратить деятельность в данном статусе.

Какую сумму дают и на что ее можно потратить

Сумма кредита зависит от двух факторов:

- численности работников на 1 июня 2020 года;

- даты заключения кредитного договора.

Максимальная сумма рассчитывается по формуле:

Кредит = (МРОТ с учетом райкоэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 01.06.2020 × Количество месяцев с даты заключения договора до 01.12.2020

Например, в компании работает 20 человек. В июле она может претендовать на кредит по программе господдержки в сумме 1 576 900 руб. ((12 130 + 12 130 × 30%) × 20 чел. × 5 мес.).

Важный момент: кредит не выдается единовременно. Банк будет зачислять деньги раз в месяц, причем сумма каждого транша ограничена произведением двукратного расчетного размера оплаты труда (это те самые МРОТ + 30% от МРОТ из нашей формулы) и численности работников.

В нашем примере в июле компания получит 630 760 руб. ((12 130 + 12 130 × 30%) × 2 × 20 чел.).

Что касается расходования кредита, то есть некоторые ограничения. Этими деньгами можно оплачивать любые документально подтвержденные расходы на ведение предпринимательской деятельности, в т. ч. выдавать зарплату и гасить ранее полученные по госпрограммам кредиты. Нельзя за счет кредита выплачивать дивиденды, выкупать собственные акции и доли в уставном капитале, тратиться на благотворительность. Банк может проконтролировать целевое использование, поэтому будьте готовы предоставить ему подтверждающие документы.

Какие банки дают кредит под 2 процента в связи с коронавирусом

Утвержденного перечня таких банков нет. На правительственном сайте есть список банков , которые подписали соответсвующее соглашение. Это:

- ПАО «Сбербанк»;

- ПАО Банк ВТБ;

- ПАО «Промсвязьбанк»;

- ПАО РНКБ Банк;

- АО КБ «Энерготрансбанк»;

- ПАО Банк «Кузнецкий»;

- АО АИКБ «Енисейский объединенный банк»;

- ПАО «АК БАРС БАНК»;

- ПАО «ЧЕЛЯБИНВЕСТБАНК»;

- ПАО «ЧЕЛИНДБАНК»;

- ООО КБ «Алтайкапиталбанк»;

- АО АКБ «Энергобанк»;

- ООО «СИБСОЦБАНК»;

- АО «КОШЕЛЕВ-БАНК»;

- АО «БАНК СГБ»;

- ПАО «НБД-БАНК»;

- АО «Датабанк»;

- АО «МСП Банк»;

- ООО КБ «Кубань кредит».

Но датировано это сообщение 25 мая. Возможно, и ваш банк уже подключен к программе.

Если намерены получать кредит, свяжитесь со своим банком и уточните условия. Тем более, что у каждого банка могут быть какие-то особенности, например, форма или способ подачи заявления. Так, владелец счета в Сбербанке может подать заявление через свой личный кабинет. Также банк может потребовать подтверждающие документы: бухотчетность, документы на оплату уставного капитала, документы о полномочиях директора и другие по собственному списку.

Действительно ли кредит невозвратный

Если вы выполните все установленные требования, то да — кредит и проценты (или его половину долга) можно будет не выплачивать. А требования эти таковы:

- в течение всего периода кредитования численность ваших работников остается не меньше 80% численности на 1 июня (проверяется на конец каждого отчетного месяца);

- вы не банкротитесь, вашу деятельность на приостанавливают по требованию закона;

- средняя зарплата каждого вашего работника не ниже МРОТ;

- на 01.03.2021 численность персонала составляет не менее 90% от численности на 01.06.2020 — в этому случае кредит и проценты спишут полностью. Если на 1 марта 2021 года будет 80% от численности — долг спишут наполовину.

Что делать в период действия кредита

Действия заемщика, получившего кредит под 2 процента, несколько отличаются от традиционных схем кредитования. Здесь выделяются три периода: базовый, наблюдения и погашения. Обязательный для всех только первый, базовый — длится до 01.12.2020. То, как вы будете вести себя в этот период, и определит дальнейшую судьбу вашего долга.

Учитываем льготный кредит в бухучете и налогообложении

В бухучете льготный кредит отражайте так же, как обычный — по правилам ПБУ 15/2008, ПБУ 9/99 и ПБУ 10/99:

- получение кредита признавайте кредиторской задолженностью (это не доход) — Дт 51 Кт 66;

- проценты — расходами, связанными с исполнением кредитного договора, — Дт 91 Кт 66;

Если кредит вам спишут, списание основного долга и процентов вы признаете прочим доходом — Дт 66 Кт 91. Делать такую запись нужно на дату получения от банка уведомления о списании долга или на дату, которой оно датировано (в разных банках документооборот разный).

Если кредит все-таки придется оплачивать, отразите погашение кредиторки — Дт 66 Кт 51.

В налоговом учете при получении и списании (или погашении) основной суммы льготного кредита ни доходов, ни расходов не будет (подп. 10, 21.4 п. 1 ст. 251, п. 12 ст. 270 НК РФ), в т. ч. и для упрощенки (п. 1.1 ст. 251, п. 1.1 ст. 345.15 НК РФ).

Списанные банком проценты также не увеличат налоговую базу. А вот если их придется выплачивать, тогда отразите в расходах на дату уплаты (подп. 12 п. 7 ст. 272, подп. 9 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Применяющим ПБУ 18/02 нужно иметь в виду, что при списании кредита и процентов в бухучете будут доходы, а в налоговом нет. Значит, будут разницы. Учесть их по всем правилам вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к нему можно получить бесплатно.

Итоги

Чтобы получить кредит под 2% на возобновление деятельности, нужно отвечать определенным условиям. Ряд требований нужно выполнить, чтобы его не возвращать. Расходовать деньги можно на текущую деятельность, но с рядом ограничений.

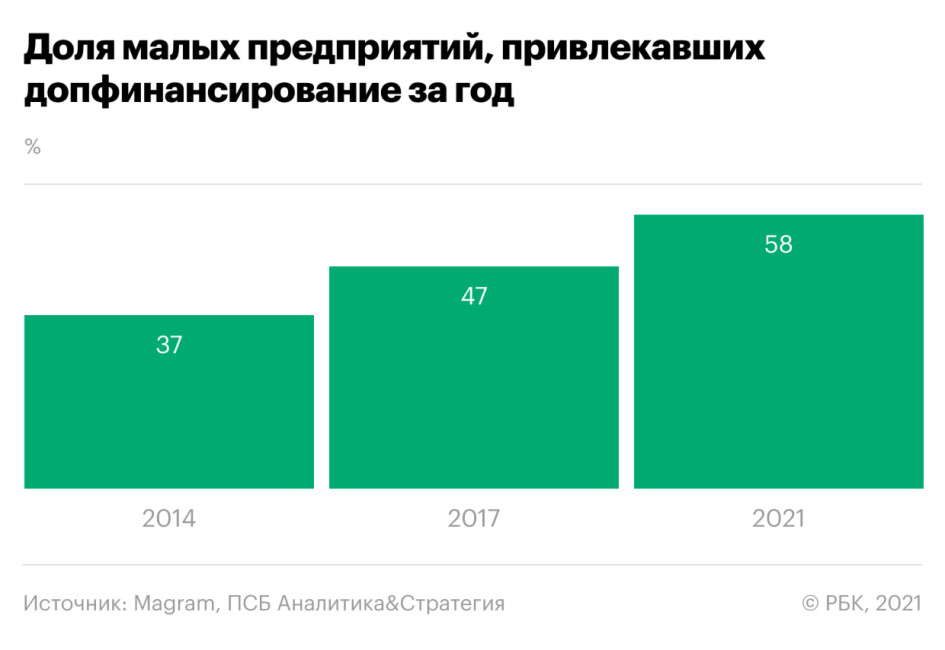

Пандемия коронавируса увеличила потребности малого бизнеса в дополнительном финансировании: 58% малых и средних предпринимателей заявили, что привлекали дополнительные средства за последний год, показало ежемесячное исследование настроений малого и среднего бизнеса (МСБ) за апрель, проводимое Промсвязьбанком, ассоциацией «Опора России» и агентством Magram Market Research (есть у РБК).

Из тех, кто привлекал дополнительное финансирование, более четверти (27% предпринимателей) взяли деньги у друзей, близких или других частных лиц для финансирования своей деятельности.

Проблемы с банковским кредитом

Популярность такой схемы финансирования бизнеса в современной России — это обратная сторона низкой доступности банковских кредитов для МСБ. «Процент малых и средних предприятий, имеющих хотя бы один действующий кредит, в России составляет всего 22 против 42% в среднем по развитым странам. То есть с доступностью капитала для МСП у нас хуже, чем в других странах», — сказал РБК уполномоченный при президенте России по защите прав предпринимателей Борис Титов.

По данным опроса ПСБ, «Опоры» и Magram:

- 26% предпринимателей за последний год привлекали обычные банковские кредиты для малого бизнеса;

- 9% предпринимателей брали кредиты в банках, но от имени физического лица (например, по форме потребительского кредита или кредита на предприятие, но под поручительство собственника);

- 18% воспользовались льготными и беспроцентными кредитами в рамках антикризисных программ государства.

В 2017 году Magram задавало бизнесменам аналогичный вопрос про источники финансирования, и тогда доля респондентов, которые привлекали займы у знакомых или других частных лиц, была примерно такой же, как сейчас, — 28%, сообщил РБК представитель агентства.

На желание банка кредитовать бизнес влияют цена риска и стоимость принятия кредитного решения, говорит эксперт сервиса «Контур.Норматив» Елена Галичевская. «Если предприниматель запрашивает у банка небольшую сумму, то стоимость ее рассмотрения будет выше, а значит, это будет непривлекательно для банка. На желание банка кредитовать также могут повлиять нечеткий доход предпринимателя, проблемы с налоговой, долги по бизнесу», — указывает она. Во-вторых, малых предпринимателей останавливают невыгодные процентные ставки. «Частая история, когда на этапе кредитного предложения человека заманивают одной ставкой, а в банке он узнает, что ставка более высокая. В большинстве случаев это рекламная уловка, чтобы заманить клиентов. После рассмотрения заявки сумма кредита окажется в 10–15 раз ниже, а процент — в 1,5–2 раза выше», — рассказывает Галичевская.

Также надо понимать, что не все индивидуальные предприниматели — кристально честные люди, добавляет эксперт. «Если человек понимает, что из-за долгов или плохой кредитной истории банк старается обходить его стороной как клиента и не даст даже кредитной карты с минимальным лимитом, ему ничего не остается, как идти к тем, кто его кредитную историю, скорее всего, пробивать не будет, — друзьям или родственникам», — рассуждает она.

Весной ЦБ начал постепенно отменять «антиковидные» регуляторные послабления для банков, напоминает первый вице-президент «Опоры России» Павел Сигал. В связи с этим они снова начинают требовать от своих потенциальных заемщиков соблюдения таких условий, как полноценное хорошее финансовое положение, большой залог и так далее, хотя у многих компаний финансовое положение не восстановилось, а у некоторых и вовсе ухудшилось, указывает он. «Получается ситуация, при которой бизнес нуждается в заемном финансировании для восстановления деятельности, а банки не дают займы или дают не в том размере, который необходим, поэтому бизнес в таком большом объеме вынужден брать займы у частных лиц», — считает Сигал. По его мнению, помимо госпрограмм льготного кредитования нужно создавать условия, при которых банкам будет выгодно кредитовать МСП — не только из-за маржи, но и потому что им не придется создавать огромные резервы при выдаче таких кредитов.

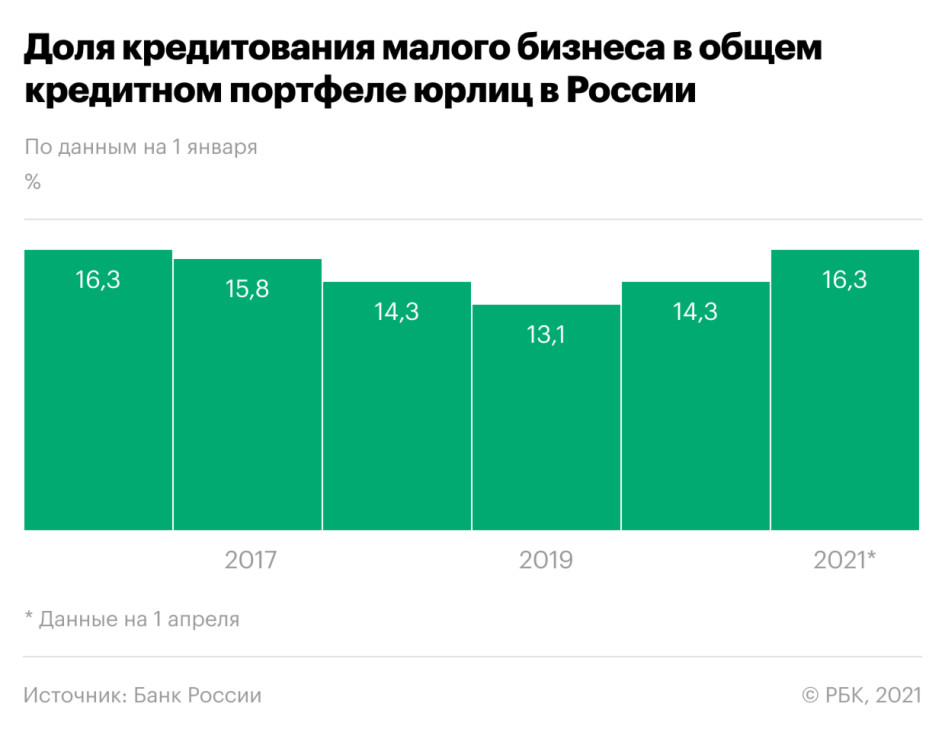

Доля кредитования МСБ в общем кредитном портфеле юридических лиц увеличилась до 16,3% (по состоянию на 1 апреля 2021 года, по данным ЦБ) по сравнению с 14,3% в начале 2020 года, однако она остается ниже уровней периода до 2015 года (в 2009–2013 годах эта доля превышала 20%). В феврале 2021 года кредиты малому нефинансовому бизнесу были в среднем на 2,35 п.п. дороже кредитов прочим нефинансовым организациям (по краткосрочным кредитам) и на 0,43 п.п. дороже — по долгосрочным, следует из данных ЦБ (.pdf).

Государство помогло малому бизнесу в кризис, но в целом господдержка остается недостаточной. «По данным нашего последнего опроса, льготные кредиты за последние три года получали 15% МСП. Объем финансирования малого и среднего бизнеса через специальные каналы Корпорации МСП и Минэкономразвития ограничен: в 2020 году кредиты по льготным ставкам по программе Минэкономразвития получили только 17 тыс. компаний — 0,2% ото всех компаний МСП», — сказал РБК бизнес-омбудсмен Борис Титов. По его словам, чтобы решить проблему, нужно снижать уровень ставок в экономике и залоговые требования для МСП.

Выдавать гарантии, чтобы банки соглашались предоставлять беззалоговые кредиты малым предпринимателям, призвана созданная государством Корпорация МСП, но деятельность компании влияет на развитие сектора незначительно — количество поддержанных за пять с половиной лет в рамках гарантийной системы субъектов МСП составило менее 1% от их общего среднегодового количества, заявляла в апреле Счетная палата.

В 2020 году по программе льготного кредитования малого бизнеса «1764» (по номеру соответствующего постановления правительства) банки выдали больше 1 трлн руб. кредитов, указала в ответе на запрос РБК пресс-служба Минэкономразвития. Параллельно были запущены три антикризисных пакета — программы ФОТ 0, ФОТ 2.0 и ФОТ 3.0 на поддержку занятости, в рамках которых бизнес мог получить кредиты под 0-3% годовых с возможностью полного или частичного списания. «Естественно, определенные требования к заемщикам есть у банков. Кредитная организация самостоятельно проводит оценку заемщика (по скоринговой модели) и принимает решение о выдаче кредита. В случае отказа заемщик имеет право обратиться в другой банк, аккредитованный по госпрограмме», — говорится в ответе.

По всем программам льготного кредитования в 2020 году было выдано больше 1,5 трлн руб., или около 20% всех новых кредитов субъектам МСБ за год. Минэкономразвития ожидает, что в 2021 году объем выдачи по программам 1764 и ФОТ 3.0 составит 700 млрд руб.

Большинство предпринимателей за время с начала пандемии привлекали кредиты для финансирования их текущей операционной деятельности — оплаты комплектующих, товаров или услуг (30%), аренды (7%), следует из апрельского опроса ПСБ, «Опоры» и Magram. Около 18% предпринимателей брали кредиты для выплаты зарплаты работникам. Лишь немногие респонденты привлекали средства для расширения линейки продукции (11%), производственных площадей (7%) или автоматизации процессов (5%).

Индекс RSBI

Опрос бизнесменов проводился в рамках ежемесячного индекса деловой активности в сфере малого и среднего бизнеса RSBI. Опрашиваются 1,8 тыс. предпринимателей малого и среднего бизнеса (владельцы и руководители). Индекс RSBI в апреле составил 52,6 пункта, что указывает на рост деловой активности в секторе третий месяц подряд (в марте значение индекса составляло 52,2; значение выше 50 означает рост активности в секторе). «В апреле мы зафиксировали хорошую динамику компоненты продаж, на 5% превышающую показатели прошлого месяца, и это достаточно весомые данные, свидетельствующие о выходе из кризиса. При этом продажи среднего бизнеса вышли на рекордный уровень», — указал вице-президент ПСБ Кирилл Тихонов.

Читайте также: