Виды услуг по налоговому консультированию

Опубликовано: 15.05.2024

НК РФ – это один из рекордсменов среди кодексов по частоте вносимых изменений. Общая часть НК РФ действует с 1 января 2000 года, и за это время поправки вносились в нее более 200 раз. Одно это уже затрудняет исчисление налогов – но налоговый закон к тому же и сформулирован непросто.

Поэтому услуги налоговых консультантов, помогающих разобраться в хитросплетениях налоговых норм, весьма востребованы – особенно бизнесом. Конечно, сегодня специальный правовой статус налоговых консультантов в законе не закреплен, однако эта отрасль консалтинга уже давно и успешно развивается. Обычно в качестве налоговых консультантов выступают адвокаты (или, как уточняют они сами, "налоговые адвокаты"), юрисконсульты, не имеющие адвокатского статуса, либо экономисты.

Сегодня у таких специалистов есть возможность подтвердить свою компетентность путем сдачи квалификационного экзамена в Палате налоговых консультантов и получить соответствующий аттестат. На сегодняшний день выдано более 10 тыс. квалификационных аттестатов по специальности "Консультант по налогам и сборам".

В конце мая в Госдуму поступил законопроект "О налоговом консультировании" (далее – Законопроект), закрепляющий основы правового статуса налоговых консультантов и правила оказания ими услуг 1 . Посмотрим, как предлагается урегулировать уже сложившиеся отношения и что по этому поводу думают эксперты.

Налоговые консультанты – кто они?

Несмотря на довольно развитый рынок налогового консалтинга, в договоре на оказание услуг или трудовом договоре все же редко фигурируют такие стороны, как "налоговый консультант" или "работник-налоговый консультант". Чаще заключается обычный договор оказания услуг, в котором налоговый консультант поименован как "исполнитель". Но бывают и исключения, когда один из контрагентов назван именно налоговым консультантом (постановление ФАС Поволжского округа от 8 июля 2011 г. № Ф06-5329/11 по делу № А65-8463/2009, постановление Одиннадцатого арбитражного апелляционного суда от 24 октября 2012 г. № 11АП-12210/12 по делу № А55-17726/2011).

В судебной практике вместо привычного "представитель по доверенности" встречается даже "налоговый консультант по доверенности" – правда, это единичный случай (постановление Девятнадцатого арбитражного апелляционного суда от 17 июля 2012 г. № 19АП-2991/12 по делу № А35-12334/2011).

Сегодня профессионал может получить статус налогового консультанта, успешно завершив образовательные курсы при Палате налоговых консультантов. Однако в настоящее время этот статус государством не признается. Аттестат налогового консультанта, конечно, играет определенную роль – но только как конкурентное преимущество на рынке юридических услуг или актив соискателя при трудоустройстве.

Кроме того, статус налогового консультанта может использоваться в качестве доказательства обоснованности судебных расходов на квалифицированную юридическую помощь (постановление ФАС Поволжского округа от 28 апреля 2011 г. № Ф06-2759/11 по делу № А65-19019/2010).

Сегодня суды не воспринимают налоговых консультантов как самостоятельных субъектов правоотношений. К примеру, налогоплательщик не может сослаться на то, что о какой-то норме он узнал только из заключения налогового консультанта – ведь по закону налогоплательщик обязан самостоятельно исчислять налог (постановление Восемнадцатого арбитражного апелляционного суда от 21 февраля 2014 г. № 18АП-591/14 по делу № А07-11599/2013).

Законопроект предлагает придать статусу налоговых консультантов официальный характер: после успешной сдачи квалификационного экзамена компетенция специалиста будет официально подтверждена аттестатом. К сдаче экзамена, который проводит сегодня Палата налоговых консультантов, сегодня готовят 80 вузов по всей стране по единой программе. В каком порядке будет проходить обучение налоговых консультантов и кому по новому закону будут сдавать экзамен претенденты – пока непонятно.

Предполагается, что статус налогового консультанта может приобрести и штатный сотрудник организации. В этом случае закон о налоговом консультировании будет распространяться на него в полной мере.

Если профессионала не обладает официальным статусом налогового консультанта, то практиковать ему никто не запретит – однако он будет лишен возможности называть себя "налоговый консультант" (для организаций – "налоговая консультация").

Сергей Зеленов, председатель комитета по налогам Московского городского отделения "ОПОРА России", владелец консалтинговой компании "Green Group":

"По большому счету, данный законопроект никакого регулирования не осуществляет, а только предлагает консультантам на добровольной основе объединиться в СРО, чтобы сохранить (или приобрести) в названии организации словосочетание "налоговый консультант". Конечно, в зависимости от размеров взносов, которые будут установлены, организации смогут нивелировать свою имущественную ответственность за счет фонда, собранного СРО. Иных "бонусов" для налоговых консультантов законопроект не предполагает, за исключением, может быть, недопущения изъятия предметов и документов, кроме как в рамках УПК РФ (хотя, предпочтительно было бы, по решению суда).

С другой стороны, развитию рынка налогового консультирования может помешать тот факт, что органом, регулирующим их деятельность, будет Минфин России. Вероятно, налоговые консультанты будут вынуждены давать консультации, так или иначе поддерживающие мнение ведомства, тогда как налогоплательщики часто оспаривают действия налоговиков, основанные на письмах Минфина России"

Объем услуг

Конечно, налоговые консультации будут основным видом деятельности налоговых консультантов. Кстати, в Законопроекте они прочно увязаны с составлением заключения по итогам консультации – поэтому пока неясно, можно ли будет консультировать устно.

Перечень услуг налоговых консультантов открытый – на это указывают слова "в частности" перед перечислением видов услуг (ч. 1 ст. 1 Законопроекта).

Конфиденциальность

Многие потенциальные клиенты налоговых консультантов опасаются, что сведения о налоговых правонарушениях или содержание консультации станет известным налоговой инспекции.

Кстати, суды вполне ожидаемо не принимают в качестве доказательств ничем не подтвержденные сведения, полученные от налоговых консультантов в настоящее время (постановление ФАС Центрального округа от 3 мая 2006 г. № А48-401/02-16к). Однако если статус налогового консультанта станет официальным, все может измениться.

Еще один нехороший вариант развития событий – это "утечка" сведений, составляющих коммерческую тайну клиента, к конкурентам.

Законопроект закрепляет тайну налогового консультирования (п. 3 ч. 2 ст. 5, ст. ст. 7-8), причем не только для налоговых инспекций, а для всех третьих лиц, и относит к ней в том числе производственную и коммерческую тайну. Но предусмотрены и исключения: под режим тайны не попадет информация о факте заключения договора, его цене, а также те сведения, которые клиент обнародовал сам или дал на это согласие.

Правда, ответственность за нарушение обязанности хранить тайну налогового консультирования не предусмотрена. Если провести аналогию с аудиторами, то можно увидеть, что у них такая ответственность есть, и ее объем ограничен убытками, которые понес клиент вследствие разглашения аудитором своего ноу-хау третьим лицам (ч. 6 ст. 9 Федерального закона от 30 декабря 2008 г. № 307-ФЗ "Об аудиторской деятельности").

Контроль качества и ответственность

Аттестат налогового консультанта должен подтверждать соответствующую квалификацию, и Законопроект предусматривает следующие гарантии качества услуг налоговых консультантов:

Обязательное повышение квалификации (ч. 3 ст. 5 Законопроекта). Минимальное количество учебных часов установлено в размере 72 часов за два года. Кстати, это меньше, чем минимальная программа повышения квалификации аудиторов (не менее 120 часов за три года) (ч. 9 ст. 11 Федерального закона от 30 декабря 2008 г. № 307-ФЗ "Об аудиторской деятельности"). В итоге, аудиторы должны обучаться как минимум 40 часов в год, а налоговые консультанты – 36.

Контроль качества (ст. 20 Законопроекта). Интересно, что предусмотрено два вида контроля: внутренний (силами СРО) и внешний (проводимый ФНС России).

Причем периодичность плановых проверок установлена только для первого вида контроля: не реже одного раза в три года, но не чаще одного раза в год. Основание для внеплановой проверки, как обычно, – жалоба клиента.

Последствия внешней проверки, в ходе которой были выявлены нарушения требований закона о налоговом консультировании, профессионального стандарта или кодекса этики, могут быть весьма серьезными – вплоть до исключения из СРО. Из более мягких мер реагирования – приостановление членства в СРО, предписание об устранении нарушения и предупреждение.

Имущественная ответственность за некомпетентную консультацию (ст. 17 Законопроекта). В случае, если рекомендации налогового консультанта оказались некачественными, он обязан возместить клиенту убытки в размере штрафа и пени, взысканных налоговиками. Это распространяется и на те случаи, когда консультант утверждал, что ответственность за то или иное нарушение не установлена.

С дополнительной гарантией возмещения убытков со стороны СРО сложнее. С одной стороны, СРО даже не может быть включена в реестр СРО, если не подтвердит возможность обеспечения дополнительной имущественной ответственности (п. 3 ч. 2 ст. 15 Законопроекта).

С другой стороны, в ч. 2 ст. 17 Законопроекта предусмотрено, что СРО вправе (а не обязана) применять меры имущественной ответственности, предусмотренные законом о СРО (Федеральный закон от 1 декабря 2007 г. № 315). И это еще больше запутывает ситуацию: указанный закон предусматривает два способа обеспечения имущественной ответственности членов СРО: страхование их ответственности либо формирование компенсационного фонда за счет взносов членов СРО. А Законопроект говорит только о второй возможности (абз. 5 ст. 2).

Сергей Зеленов, председатель комитета по налогам Московского городского отделения "ОПОРА России", владелец консалтинговой компании "Green Group":

"Имущественная ответственность определяется как пени и штрафы, начисленные консультируемому лицу вследствие некачественной налоговой консультации. Данный механизм, по сути, уже применяется подавляющим количеством компаний, профессионально занимающихся данным видом деятельности.

Особый интерес представляет формулировка п. 1 ст. 17 законопроекта о моменте наступления ответственности налогового консультанта: "Налоговый консультант, налоговая консультация несут имущественную ответственность в размере сумм санкций и пени, вмененных консультируемому лицу вступившим в законную силу решением о привлечении (отказе в привлечении) консультируемого лица к ответственности за совершение нарушения законодательства или вступления в законную силу судебного акта, признавшего законность такого решения".

Между вступлением решения налогового органа в законную силу и вступлением в законную силу решения суда по этому делу (после прохождения трех инстанций) проходит срок не менее одного года, а часто и гораздо больше. В связи с этим порядок определения момента наступления ответственности налогового консультанта крайне важен, и, как видится мне, автор законопроекта оставляет этот момент на усмотрение сторон (то есть, как будет прописано в договоре)."

Шанс на жизнь

В основном услугами налоговых консультантов сегодня пользуются предприниматели – как малый бизнес (у которого не всегда есть возможность содержать штатного бухгалтера и юриста), так и крупные организации (для разрешения сложных вопросов налогообложения). Обычные граждане — очень редко, в том числе и из-за стоимости услуг хорошего консультанта. Разработчики Законопроекта прекрасно это понимают, отмечая в пояснительной записке, что физические лица "могут быть не осведомлены о существовании налогового консультирования как такового".

Это подтверждают и результаты опроса пользователей нашего портала. На вопрос о том, будут ли они пользоваться услугами профессионалов в сфере налогов, 9% респондентов задали встречный вопрос: "А кто это?". Да и вообще, в целом отношение к институту налогового консультирования у россиян пока настороженное, а нередко и отрицательное.

Между тем, популярность налоговых консультантов в скором будущем может возрасти – ведь с 1 января 2015 года у граждан появится обязанность по извещению налоговых органов об имеющемся имуществе, если не пришла налоговая декларация (Федеральный закон от 2 апреля 2014 года № 52-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации").

53% респондентов одобряют введение института налоговых консультантов.

Сколько будут стоить услуги налоговых консультантов, пока сказать сложно. Скорее всего, расценки сохранятся на нынешнем уровне, потому что формулы расчета стоимости налоговой консультации Законопроект не предусматривает.

В ходе обсуждения Законопроекта неоднократно предлагалось закрепить некоторые преимущества для клиентов аттестованных налоговых консультантов: например, продлить срок предоставления налоговой декларации или вообще освободить их на какое-то время от налоговых проверок. Однако итоговый вариант Законопроекта таких стимулов не содержит.

Правда, не все специалисты соглашаются с их необходимостью. Так, председатель комитета по налогам Московского городского отделения ОПОРЫ РОССИИ Сергей Зеленов уверен: "Налогоплательщики не должны находиться в неравных условиях в зависимости от того, какая компания их обслуживает, и обслуживает ли вообще".

Трудно спрогнозировать, каким будет закон о налоговом консультировании, когда его примут в окончательном виде. Это как раз тот случай, когда правоотношения не создаются государством "с нуля", а появляются в результате урегулирования уже сложившихся отношений. Поэтому хочется, чтобы законодатель принял во внимание положительный опыт, уже наработанный профессионалами и Палатой налоговых консультантов.

Документы по теме:

1 С текстом законопроекта № 525626-6 "О налоговом консультировании" и материалами к нему можно ознакомиться на официальном сайте Госдумы.

«Клерк» Рубрика Налоги, взносы, пошлины

Константин ГАЙДАРОВ

Генеральный директор ООО "ТИЛЬДА - Аудит"

Что это такое? Для ответа на этот вопрос следует обратиться к:

- Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (утв. постановлением Госстандарта РФ от 06.11.01 № 454-ст), вступившему в силу 1 января 2003 года;

- частями II и III Общероссийского классификатора видов экономической деятельности, продукции и услуг (ОКДП) ОК 004-93 (утв. постановлением Госстандарта России от 06.08.93 № 17).

К консультационным, в частности, услугам относятся следующие их виды:

- по программному обеспечению (код ОКДП 7220000);

- по вопросам коммерческой деятельности и управления (код ОКДП 7410000) в том числе:

- правовые услуги (код ОКДП 7411000);

- услуги в области составления счетов, бухгалтерского учета, ревизий и налогообложения (код ОКДП 7412000);

- по вопросам управления коммерческой деятельностью (код ОКДП 7414000).

Цель консультирования, как правило, сводится к даче рекомендаций, заключений, представление и защита интересов заказчиков в судах и иных органах.

Особенность консультационных услуг заключается в том, что консультант дает обоснованные ответы на вопросы заказчика.

Консультационные услуги могут оказываться в виде разовых консультаций, групповых консультаций (семинары, демонстрации, бизнес-тренинги и т. п.), а также на постоянной основе в виде абонентского обслуживания заказчика консультантом по определенному кругу вопросов. Например консультирование постоянных клиентов юридическими фирмами по правовым вопросам, консультирование постоянных клиентов аудиторско-консалтинговыми компаниями по вопросам бухгалтерского учета, налогообложения и финансового менеджмента, консультирование постоянных клиентов по вопросам управления коммерческой деятельностью.

Консультирование может осуществляться в устной или письменной форме (вљ последнем случае консультант подготавливает обоснованные письменные рекомендации или заключения по запросам заказчиков), а также в форме совершения определенных действий.

Консультирование в форме совершения определенных действий наиболее характерно при представлении интересов заказчиков во взаимоотношениях с третьими лицами и в первую очередь это относится к правовым услугам и, в определенных случаях, к услугам в области налогообложения.

Все формы консультирования могут сочетаться.

Например, по первичному обращению заказчика консультационные услуги могут быть предоставлены в устной форме. Впоследствии заказчик может обратиться к этому же консультанту за получением письменного экспертного заключения (с необходимым обоснованием) для отстаивания своих интересов во взаимоотношениях с налоговыми органами. В дальнейшем заказчик может обратиться за представлением его интересов при разрешении разногласий с налоговыми органами. Если же для разрешения спора заказчика с налоговыми органами требуется рассмотрение спора в суде, то необходимо участие адвоката. В соответствии с новым АПК РФ, представителями интересов организаций (юридических лиц) в арбитражном процессе могут быть штатные сотрудники этих организаций, а также адвокаты, а сам аудитор может быть привлечен в качестве эксперта. Если же заказчик - физическое лицо (в том числе ПБОЮЛ), то в его представителем может быть не только адвокат, но и любое лицо, оказывающее юридическую помощь (п. 3 ст. 59 АПК РФ).

Подробнее о возможных вариантах оформления представительства можно прочитать в "ПБУ" № 3, 2003 (Примеч. ред.).

Правовое регулирование

Правовое регулирование данного вида услуг осуществляется в соответствии с общими нормами ГК РФ, а также нормами АПК РФ и ГПК РФ. Кроме того, деятельность аудиторских организаций и адвокатов в части оказания консультационных услуг регулируется соответствующими федеральными законами:

- от 07.08.01 № 119-ФЗ "Об аудиторской деятельности" (далее - закон об аудиторской деятельности);

- от 31.05.02 № 63-ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации" (далее - закон об адвокатуре).

Пунктом 6 статьи 1 закона об аудиторской деятельности определены виды консультационных услуг, относящиеся к разрешенным видам деятельности аудиторских организаций:

- бухгалтерское;

- налоговое;

- управленческое;

- финансовое;

- экономическое;

- правовое консультирование;

- включая представительство в судебных и налоговых органах по налоговым и таможенным спорам.

Законом об адвокатуре установлен порядок разграничения адвокатской деятельности и иных правовых услуг, а также установлены организационно-правовые формы деятельности адвокатов.

Правоотношения консультантов и их заказчиков при оказании консультационных услуг регулируются нормами главы 39 ГК РФ "Возмездное оказание услуг", а при оказании консультационных услуг в форме представительства интересов заказчиков - нормами главы 49 ГК РФ "Поручение".

Важнейшей особенностью возмездного оказания услуг является обязанность исполнителя оказать обусловленные договором услуги лично, если иное не установлено договором (ст. 780 ГК РФ).

В случае одностороннего расторжения договора заказчик обязан возместить исполнителю фактически понесенные расходы, а исполнитель в случае одностороннего расторжения договора возмездного оказания услуг - полностью возместить заказчику понесенные убытки (ст. 782 ГК РФ).

Договор возмездного оказания услуг может заключаться в устной или письменной форме. В соответствии с НК РФ (п. 5 ст. 38) услугой для целей налогообложения признается "деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности". Несмотря на это факт оказания консультационных услуг должен подтверждаться документально.

Если речь идет о разовой услуге, то договор может быть заключен в устной форме. Но акт сдачи-приемки оказанных услуг должен быть развернутым, с указанием тех вопросов и проблем, которые были решены в ходе оказания услуг. Так что целесообразнее заключить договор в письменной форме.

При заключении договора на оказание консультационных услуг в письменной форме существенными условиями договора могут быть предусмотрены следующие способы оформления документов, подтверждающих факт оказания консультационных услуг исполнителем заказчику:

- составление и подписание сторонами акта выполнения работ (оказания услуг) по каждой оказанной консультации с одновременным выставлением исполнителем заказчику счета-фактуры за оказанные услуги;

- составление и подписание сторонами акта выполнения работ (оказания услуг) ежемесячно, ежеквартально или ежегодно (в случае договора возмездного оказания консультационных услуг, носящего долгосрочный характер) с одновременным выставлением исполнителем заказчику счетов-фактур за каждую оказанную консультацию или с той же периодичностью, с какой осуществляется составление и подписание актов выполнения работ (оказания услуг).

Затраты на оказание консультационных услуг потребители (заказчики) учитывают в бухгалтерском учете в полном объеме как расходы от обычных видов деятельности или как прочие расходы. Это зависит от того, к доходам от какого вида деятельности будут относиться соответствующие затраты на консультационные услуги (п. 7 ПБУ 10/99).

По дебету счета 20 "Основное производство" или счета 26 "Общехозяйственные расходы" (в зависимости от того, к какому виду расходов относятся консультационные услуги) ведется аналитический учет по видам (статьям) расходов.

В конце каждого календарного месяца затраты на консультационные услуги списываются. Затраты, которые относятся к расходам по обычным видам деятельности, списываются в дебет счета 90 субсчет "Себестоимость продаж", а относящиеся к прочим расходам - в дебет счета 91 субсчет "Прочие расходы".

Расходы на оплату консультационных услуг признаются в том отчетном периоде, в котором имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) при выполнении условий, перечисленных в пункте 16 ПБУ 10/99.

Если договор возмездного оказания услуг заключен в письменной форме, то затраты на консультационные услуги признаются заказчиком (потребителем) расходами в том периоде, к которому относится дата подписания акта выполнения работ (оказания услуг).

Если консультационные услуги оказываются по договору поручения, то расходы на их оплату признаются в периоде, когда акцептован и утвержден заказчиком - доверителем отчет поверенного.

В случае оказания разовых консультационных услуг на основании устного договора между сторонами, затраты признаются расходами на дату выставления исполнителем услуг счета-фактуры.

Пример АО "Виктория" в январе 2003 года заключило с аудиторской фирмой договор оказания консультационных услуг в области бухгалтерского, налогового, финансового консультирования сроком на один год. В соответствии с договором консультирование может осуществляться в устной или письменной форме по запросам заказчика. Кроме того, аудиторская фирма вправе представлять интересы АО "Виктория" при возникновении споров с налоговыми и таможенными органами в указанных органах, а также в суде с правом привлечения третьих лиц - адвокатов в качестве субповеренных (отдельные договоры поручения не заключаются). С этой целью в необходимых случаях общество выдает аудиторской фирме доверенности.

Оплата за консультации осуществляется в виде фиксированных ежемесячных платежей в сумме 15 000 руб. (включая НДС в сумме 2500 руб.). В счет оказания услуг общество производит авансовые платежи ежемесячно в срок до 5-го числа очередного месяца платежа.

-24 марта 2003 года аудиторская фирма выставила обществу дополнительный счет-фактуру за оказанные консультации в сумме 25 800 руб., в том числе НДС - 4300 руб. Кроме того, дополнительное вознаграждение аудиторской фирмы за представление интересов акционерного общества при досудебном урегулировании спора с налоговой инспекцией в марте 2003 года составило 66 000 руб., в том числе НДС - 11 000 руб. Сумма расходов, возмещаемых- обществом аудиторской фирме, составила 46 800 руб., в том числе НДС - 7800 руб. Все дополнительные счета были оплачены 31 марта, кроме счета за возмещаемые расходы. Он был оплачен 1 апреля 2003 года.

В соответствии с учетной политикой АО "Виктория" доходы и расходы в целях исчисления НДС и налога на прибыль признаются по методу начисления. В бухгалтерском учете за - квартал 2003 года общество отразило указанные операции следующим образом:

5 января и 5 февраля

Дебет 60 "Авансы выданные" Кредит 51

- 15 000 руб. - авансовая оплата консультационных услуг за январь, февраль;

31 января и 28 февраля

Дебет 20 Кредит 60

- 12 500 руб. - учтены затраты на консультационные услуги в расходах по основной деятельности за январь, февраль в соответствии со счетами-фактурами аудиторской фирмы;

Дебет 19 Кредит 60

- 2500 руб. - учтен НДС, оплаченный аудиторской фирме в январе, феврале;

Дебет 60 Кредит 60 "Авансы выданные"

- 15 000 руб. - зачтен ранее выданный аванс.

Дебет 60 "Авансы выданные" Кредит 51

- 15 000 руб. - авансовая оплата консультационных услуг за март;

Дебет 20 Кредит 60

- 115 500 (25 800 - 4300 + 66 000 - 11 000 + 46 800 - 7800) - приняты к оплате счета аудиторской фирмы за дополнительные консультационные услуги;

Дебет 19 Кредит 60

- 23 100 руб. (4300 + 11 000 + 7800) - учтен НДС;

Дебет 20 Кредит 60

- 12 500 руб. - учтены затраты на консультационные услуги за март;

Дебет 19 Кредит 60

- 2500 руб. - учтен НДС, оплаченный аудиторской фирме в марте;

Дебет 60 Кредит 60 "Авансы выданные"

- 15 000 руб. - зачтен ранее выданный аванс;

Дебет 60 Кредит 51

- 91 800 руб. - оплачены частично счета аудиторской фирмы за дополнительные консультационные услуги;

Дебет 68 Кредит 19

- 15 300 руб. (4300 + 11 000) - предъявлен к вычету НДС, уплаченный за дополнительные консультационные услуги.

Конец примера

Налогообложение

С 1 января 2002 года затраты потребителей (заказчиков) консультационных услуг в целях налогообложения прибыли учитываются в полном объеме в качестве расходов, уменьшающих налоговую базу. В зависимости от предмета оказанных консультационных услуг эти затраты могут квалифицироваться либо как материальные расходы (подп. 6 п. 1 ст. 254), либо как прочие расходы, связанные с производством и реализацией (подп. 18, 34, 49 п. 1 ст. 264 НК РФ).

Так, в составе материальных расходов должны учитываться затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями. К такого рода услугам относятся, в частности, выполнение отдельных операций по обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, консультации по техническому обслуживанию основных средств и другие подобные работы.

К услугам производственного характера могут быть отнесены консультационные услуги по программному обеспечению, используемому при производстве продукции, (работ, услуг) заказчиком таких услуг, а также услуги по управленческому, экономическому, финансовому консультированию, напрямую связанные с производством продукции (работ, услуг) заказчиком.

Затраты на оказание сторонними организациями (индивидуальными предпринимателями) прочих видов консультационных услуг в целях налогообложения прибыли должны учитываться в составе прочих расходов, связанных с производством и реализацией.

На основании пункта 1 статьи 318 НК РФ расходы на консультационные услуги относятся к косвенным расходам. Сумма косвенных расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме относится на уменьшение доходов от производства и реализации данного отчетного (налогового) периода с учетом требований, предусмотренных НК РФ (п. 2 ст. 318 НК РФ). Такие требования содержит пункт 1 статьи 272 НК РФ. Согласно этому пункту "при получении доходов в течение нескольких отчетных (налоговых) периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов". Это значит, что при оплате расходов авансом или в течение более, чем одного отчетного (налогового) периода, расходы на консультационные услуги налогоплательщики должны учитывать равномерно в течение всего времени оказания услуг.

В целях налогообложения прибыли расходы на консультационные услуги признаются в определенном отчетном или налоговом периоде в зависимости от того, какой метод (начисления или кассовый) применяет налогоплательщик - потребитель консультационных услуг.

Порядок признания даты осуществления прочих расходов, связанных с производством и реализацией при методе начисления, установлен пунктом 7 статьи 272 НК РФ. В частности, расходы на оплату сторонним организациям за предоставленные услуги признаются в целях налогообложения прибыли следующим образом:

- на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

- на дату расчетов в соответствии с условиями заключенных договоров;

- на последний день расчетного периода.

При кассовом методе расходами налогоплательщиков признаются затраты после их фактической оплаты (п. 3 ст. 273 НК РФ).

Вместе с тем при уменьшении налогооблагаемой прибыли на расходы по оплате консультационных услуг необходимо иметь в виду, что если эти услуги связаны с приобретением активов (оборотных и внеоборотных), то их стоимость подлежит включению в первоначальную стоимость соответствующих активов (основных средств, нематериальных активов, материалов, ценных бумаг и т.п.). Так, например, в первоначальную стоимость основных средств включаются "суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств" (п. 8 ПБУ 6/01 и п. 1 ст. 257 НК РФ).

Учет НДС ведется в соответствии с общими нормами главы 21 НК РФ.

НДС, уплаченный налогоплательщиком - потребителем консультационных услуг их исполнителю, может быть принят к вычету при определении налоговой базы по НДС только на основании надлежащим образом оформленного счета-фактуры (п. 1 ст. 172 НК РФ).

В случае, если исполнитель консультационных услуг освобожден от обязанностей плательщика НДС в соответствии с нормами статьи 145 НК РФ, то в выставляемом им счете-фактуре НДС отдельной позицией не выделяется и налогоплательщиком - потребителем консультационных услуг к вычету не принимается.

Если же исполнитель консультационных услуг в 2003 году применяет упрощенную систему налогообложения (гл. 26.2 НК РФ), то он вообще не признается плательщиком НДС, и следовательно, никакого вычета НДС у налогоплательщика-потребителя этих консультационных услуг вообще не возникает.

Консультационные услуги российской организации может оказывать иностранная компания, не состоящая на учете в РФ в качестве плательщика НДС. В этом случае местом реализации консультационных услуг признается территория РФ, являющаяся местом регистрации российской организации (подп. 4 п. 1 ст. 148 НК РФ). В соответствии с пунктом 2 статьи 161 НК РФ российская организация рассматривается в качестве налогового агента независимо от того, исполняет ли она обязанности плательщика НДС, установленные главой 21 НК РФ. При этом налоговая база по НДС, в соответствии с пунктом 1 статьи 161 НК РФ определяется налоговым агентом как сумма брутто-дохода (с учетом НДС) иностранной компании от реализации этих консультационных услуг и определяется отдельно при совершении каждой операции по оказанию консультационных услуг этой иностранной компанией потребителю.

Таким образом, российская организация-потребитель консультационных услуг, оказываемых иностранной компанией обязана исчислить, удержать у иностранной компании-исполнителя услуг и уплатить в бюджет сумму НДС, равную сумме брутто-дохода иностранной компании, умноженной на ставку 20/120. Налоговые агенты уплачивают НДС в сроки, установленные статьей 174 НК РФ.

Библиографическая ссылка на статью:

Литвинова С.А., Сальникова Н.В. Налоговый консалтинг как самостоятельный вид деятельности в современных экономических условиях // Современные научные исследования и инновации. 2015. № 11 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/11/59321 (дата обращения: 23.04.2021).

Для экономики 21 столетия характерно возрастающее влияние роли сферы услуг. Одним из важнейших элементов сферы услуг являются консультационные услуги. Профессиональные консультанты в такой период оказывают прямое влияние на принятие важнейших управленческих решений в различных секторах экономики.

Налоговый консалтинг – относительно новое явление для России. Консультирование – это форма оказания услуг, выражающаяся в предоставлении определенной помощи, рекомендаций, советов квалифицированным лицом. Единого определения налогового консультирования нет. Обобщив точки зрения на данное понятие разных экономистов, было сформулировано следующее определение. Налоговый консалтинг – это деятельность независимых от налоговых органов субъектов, предоставляющих заказчику услуги на платной основе по разъяснению налогового законодательства и предоставлению рекомендаций по наиболее оптимальному его применению в конкретной ситуации хозяйствующего субъекта.[1. c.68]

Немаловажным является то, что услуги по налоговому консультированию являются юридической формой и имеют экономическое содержание. Данный факт выделяет налоговый консалтинг как самостоятельный вид предпринимательской деятельности, который отличается от других разновидностей консультирования. Налоговый консультант – это независимый специалист в области налогообложения, оказывающий клиенту на платной основе услуги налогового консультирования. Помимо комплексного владения принципами налогообложения и бухгалтерского учёта, досконального знания действующего законодательства и судебной практики, профессиональный налоговый консультант должен постоянно отслеживать все изменения. Стоит выделять налоговый консалтинг как самостоятельный вид деятельности, близкий, но не совпадающий по предмету и по способам реализации ни с аудитом, ни с юридическим консультированием.

Основоположник налогового консалтинга Франц Финдейзен в 1919 году отмечал постоянное усложнение налогового законодательства, в связи с чем рядовой налогоплательщик нуждается в индивидуальной помощи в своих налоговых делах со стороны профессиональных налоговых консультантов.

Такое консультирование совмещает в себе не только пассивную помощь в виде оказания услуг при выполнении налоговых обязанностей, но и активный предусмотрительный консалтинг с целью оптимизации налогообложения. Ф. Финдейзен писал о необходимости обучения студентов экономических наук в области налогообложения, обращая внимание, что юридических знаний недостаточно для оказания консультационных услуг, в первую очередь налоговому консультанту требуется экономическое образование.

Согласно проекту ФЗ «О налоговом консультировании», внесенному в Государственную Думу в мае 2014 года, деятельность по налоговому консультированию должна осуществляться на следующих принципах:

Рис.1 Принципы налогового консультирования [4]

Проект федерального закона «О налоговом консультировании» направлен на повышение уровня и эффективности взаимодействия налогоплательщиков с налоговыми органами. Характерной особенностью законопроекта является то, что он охватывает консультирование по вопросам применения положений не только законодательства о налогах и сборах, но и регулирования правоотношений налоговых органов Российской Федерации. Законопроект вводит в Российской Федерации институт налоговых консультантов и налоговых консультаций. [2]

Налоговое консультирование как сфера бизнеса возникло в мире в 1960-е годы. Характерной особенностью его на этапе становления было активное внедрение в управленческий консалтинг крупных аудиторских фирм, которые сформировали вектор развития налогового консалтинга. Зарубежный опыт показывает, что налоговое консультирование является для общественной жизни важной сферой деятельности. Однако, некоторые ученые и работники государственной службы настороженно относятся к деятельности налоговых консультантов. Например, когда речь идет о такой функции налоговых консультантов, как помощь по оптимизации налоговой нагрузки и налоговом планировании. Это тормозит законодательное урегулирование правового статуса налоговых консультантов. [3. c.19]

Эффективность налогового консалтинга как отдельного вида деятельности доказана на мировом опыте. Российское налоговое законодательство достигло того витка развития, когда становится необходимым консультационная деятельность. В условиях часто меняющегося законодательства к услугам налогового консультирования обращаются всё больше людей, а налоговые консультанты становятся необходимыми участниками налоговых отношений.

Налоговые консультанты – это не просто специалисты с наличием необходимых компетенций. Их должно отличать способность практического применения компетенций в различных сферах науки, аналитические, мыслительные качества, внимательность и наблюдательность, наличие практического опыта, экономическое мышление и интуиция.

Качественный закон о налоговом консультировании оставил бы на российском рынке консалтинговых услуг в области налогообложения только квалифицированных специалистов, что в дальнейшем способствовало развитию этой сфере.

- 1 Оказываем консультационные услуги по вопросам:

- 2 Когда возникает необходимость в налоговом консультировании?

- 3 Что требуется от Вас для получения письменной налоговой консультации?

- 4 Налоговое консультирование осуществляется в рамках тарифов:

- 4.1 Разовые консультации — вариант обслуживания 1.

- 4.2 Абонентское консультирование — вариант обслуживания 2.

- 4.2.1 Тариф «Лайт консультант»

- 4.2.2 Тариф «Оптима консультант»

- 5 Порядок взаимодействия с Клиентом при консультациях:

- 6 Получите бесплатную консультацию

Оказываем консультационные услуги по вопросам:

- Применения налогового, бухгалтерского и трудового законодательства, в т.ч. заработная плата, страховые взносы, налоги;

- Налогового планирования структуры сделки или холдинга;

- Налоговых проверок;

- Закона «о легализации денежных средств»№115 ФЗ, а также по Закону о ККТ № 54 ФЗ; и т.д.

В вашем распоряжении бухгалтеры, юристы и налоговые консультанты.

Когда возникает необходимость в налоговом консультировании?

Необходимость в получении налоговой консультации возникает, тогда, когда Вы хотите:

- Правильно применить налоговые льготы

- Правильно применить налоговые вычеты

- Оградить себя от штрафов, связанных со «спорными» моментами в законодательстве

- Принять оптимальное решение при осуществлении налогового планирования

- Подготовиться к налоговой проверке

- Защититься во время налоговой проверки

- Решить текущий вопрос

Наши налоговые консультанты, эксперты в области бухгалтерского и налогового законодательства, оказывают услуги по любым вопросам его применения.

Что требуется от Вас для получения письменной налоговой консультации?

От Вас необходим поставленный в письменной форме интересующий вопрос и/или описание ситуации, в связи с чем вопрос стал актуальным. В течение короткого времени наш специалист предоставит полный ответ на поставленный вопрос, с описанием нашей правовой позиции.

Наш ответ будет включать в себя:

- Ссылки на статьи закона, нормативные документы, судебную практику

- Описание налоговых рисков и вероятность их наступления

- Рекомендации к действию

Для наших клиентов, в рамках договоров на оказание бухгалтерских услуг, устные/e-mail консультации мы проводим БЕСПЛАТНО.

Налоговое консультирование осуществляется в рамках тарифов:

Вы можете воспользоваться любыми из 2 вариантов обслуживания

Разовые консультации — вариант обслуживания 1.

Заключается договор на определенный период, в нем прописывается стоимость услуг. Ежемесячно подводим итоги, подписываем акт выполненных работ (услуг)

| Вид консультации | Объем | Стоимость (руб.) |

| Одна устная консультация (по телефону) | 1 час | 7000 |

| Одна устная консультация с отправкой ответа по электронной почте (Дается очень краткий ответ со ссылками на нормативные акты и/или выдержками из них) | 1 час | 8000 |

| Одна письменная консультация на 1 стандартный вопрос | 1 вопрос | 1000 |

| Одна письменная консультация по сложным вопросам применения законодательства (требующие рассмотрения судебной практики, дополнительных подзаконных актов и т.д.) 1 вопрос | 1 вопрос | 2000 |

| Одна встреча в офисе исполнителя или ином назначенном месте для устного консультирования, в том числе 115 ФЗ. (Москва) | 1 час | 7000 |

| Подготовка одной Жалобы в ЦБ, межведомственную комиссию, налоговый орган | 1 жалоба | 8000 |

| Подготовка жалобы в банк | 1 жалоба | 8000 |

| Подготовка письма в банк или налоговый орган | 1 письмо | 2000 |

| Проверка контрагента по базам данных | 1 контрагент | 500 |

| Проверка договора на предмет налоговых рисков | 1 договор | 1500 |

Абонентское консультирование — вариант обслуживания 2.

Что включено в месячное абонентское обслуживание:

- 6 часов телефонных консультаций в месяц

- Письменные консультации по стандартным вопросам законодательства – неограниченно

- Письменные консультации по сложным вопросам законодательства – не более 3 вопросов

- Написание писем в банк и налоговые органы – неограниченно

- Подготовка одной Жалобы: в ЦБ или межведомственную комиссию или налоговый орган

- Проверка контрагентов по базам данных – неограниченно

- Проверка договоров на предмет налоговых рисков – 10 договоров в месяц

Тариф «Лайт консультант»

включает любые 4 из 7 вышеперечисленных пунктов (кроме 8 пункта)

Тариф «Оптима консультант»

включает все 7 из вышеперечисленных пунктов плюс 1 встреча в офисе исполнителя для устного консультирования (Москва).

| Абонентское консультирование | Период | Стоимость |

| Для ИП и ООО с оборотом до 2 млн. руб в месяц | ||

| Тариф «Лайт консультант» | месяц | 10 000 |

| Тариф «Оптима консультант» | 20 000 | |

| Для ИП и ООО с оборотом от 2 млн. руб до 10 млн. в месяц | ||

| Тариф «Лайт консультант» | месяц | 20 000 |

| Тариф «Оптима консультант» | 30 000 | |

| Для ИП и ООО с оборотом от 10 млн. руб. в месяц | ||

| Тариф «Лайт консультант» | месяц | 30 000 |

| Тариф «Оптима консультант» | 50 000 | |

В случае превышения объема услуг включенного в тариф, сумма превышения, рассчитывается по стоимости разовых услуг.

Порядок взаимодействия с Клиентом при консультациях:

| Шаг 1 | Согласовывается вид взаимодействия с Клиентом, тариф обслуживания |

| Шаг 2 | Заключается договор |

| Шаг 3 | Осуществляется предоплата 100% |

| Шаг 4 | Клиент направляет вопрос / список имеющихся вопросов нашему специалисту |

| Шаг 5 | Специалист проводит консультацию в зависимости от выбранного вида взаимодействия |

| Шаг 6 | Подписывается акт сдачи-приемки |

Как мы помогаем нашим клиентам избежать ответственности путем исправления учетных ошибок и восстановления учета:

Как мы ведем бухгалтерский и налоговый учет для наших клиентов:

Возмещение НДС

Налоговое планирование

Налоговый аудит

Сопровождение налоговой проверки

Виды налогового консультирования: что это такое и для чего нужно

Вопросы, рассмотренные в материале:

- Что такое налоговое консультирование

- Какие бывают виды налогового консультирования

- Какова характеристика видов налогового консультирования

- Какие услуги предоставляют в сфере налогового консультирования

- Как выбрать налогового консультанта

Не секрет, что фискальная система Российской Федерации постоянно совершенствуется. Государственные органы стремятся повысить собираемость налогов и для этого постоянно создаются новые механизмы и виды контроля. В условиях постоянно меняющихся законов и нормативных актов простому человеку трудно самому разобраться в хитросплетениях фискального законодательства. Поэтому в настоящее время большим спросом пользуются услуги налоговых консультантов. Эти специалисты предлагают различные виды налогового консультирования населению. Остановимся на их услугах более подробно.

Что значит налоговое консультирование

Налоговое консультирование представляет собой комплекс услуг по консалтингу в сфере налогообложения, оказываемый на платной основе. Деятельность специалиста по налогам включает в себя не только советы и рекомендации, но и подготовку аналитических записок, написание различного вида заключений, юридическое обоснование способов решения налоговых проблем. Разные виды налогового консультирования предназначены для разных типов клиентов. Это могут быть физические лица, индивидуальные предприниматели или юридические лица.

Услуги налоговых консультантов пользуются большим спросом. Обусловлено это тем, что они выступают посредниками между налогоплательщиками и фискальными органами, эффективное взаимодействие которых возможно только при постоянном контроле за изменениями в сфере налогообложения. Это касается не только непосредственно фискального законодательства, но и подзаконных актов и судебной практики.

Налоговое консультирование – это относительно новый вид деятельности на российском рынке, а потому вызывает еще много вопросов.

В данной статье мы:

- рассмотрим само понятие налогового консультирования и познакомимся с особенностями работы консультанта по налогам;

- проанализируем налоговую консультацию.

Для этого мы познакомимся с:

- особенностями консалтинга;

- видами и моделями налогового консультирования;

- требованиями к кандидату на должность консультанта;

- принципами профессионального поведения сотрудника консалтинговой фирмы.

Услуги в сфере налогового консультирования

Налоговое консультирование – это вид консалтинговой услуги, которую оказывают населению и организациям квалифицированные в области налогообложения специалисты.

Очень часто налогоплательщику требуются не общие сведения, которые он и сам может получить из специализированной литературы, а конкретные советы, как действовать в определенной ситуации, чтобы не нарушить закон и сохранить при этом свои интересы. Получить их он может, обратившись за помощью к налоговому консультанту.

На сегодняшний день существуют различные виды консультирования. Исходя из потребностей заказчика, предоставляется тот или иной вид услуг. Чаще всего услугами специалиста по налогам пользуются юридические лица.

Налоги не являются обособленной частью деятельности предприятия. Они тесно переплетены с другими сферами предпринимательской деятельности. Поэтому работа консультанта должна быть комплексной, ведь основной целью консалтинга является повышение эффективности деятельности организации.

Грамотные и оперативные решения специалиста защитят клиента от финансовых потерь. Кроме того, они позволят избежать претензий со стороны налоговых органов.

Прибегая к услугам специалиста по налогам, клиент получает рекомендации по таким видам вопросов, как:

- методы начисления и способы уплаты всех видов налогов;

- бухгалтерский учет и нюансы законодательства;

- налогообложение заключенных сделок;

- сложные и нестандартные ситуации.

В сфере планирования и методов внедрения модели управления компанией налоговый консультант поможет сделать:

- финансовый анализ текущей деятельности фирмы;

- оценку перспектив в ближайшем будущем;

- анализ рисков в сфере налогообложения.

В области планирования и внедрения оптимального налогового поведения помощь будет оказана в виде:

- анализа текущей финансовой политики организации;

- оценки действующей системы учета;

- наблюдений за правильностью выполнения налоговых обязательств;

- корректировки начисленных налоговых выплат;

- разработки стратегии защиты в суде.

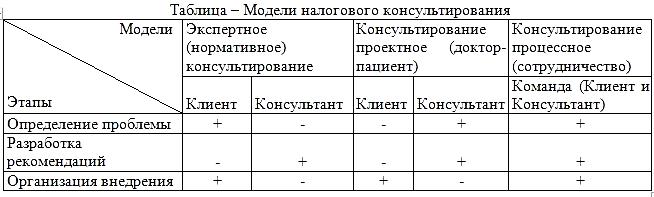

Виды моделей налогового консультирования

На современном рынке услуг существуют различные виды налогового консультирования. Их характеристика определяет степень вовлеченности консультанта в процесс, его роль и характер ответственности.

Следует отметить, что понятие налогового консультирования не тождественно понятию налоговой консультации. Консультация представляет собой простую передачу определенных сведений от одного лица другому. Консультирование – это целый процесс, в результате которого происходит взаимодействие консультанта и заказчика. Оно основывается на сборе и анализе различного вида информации о деятельности компании. Объем аналитической работы зависит от выбранной цели оказываемых услуг.

Исходя из этого, выделяют четыре вида моделей консультирования:

- экспертная;

- проектная;

- процессная;

- обучающая.

Остановимся на каждом виде более подробно.

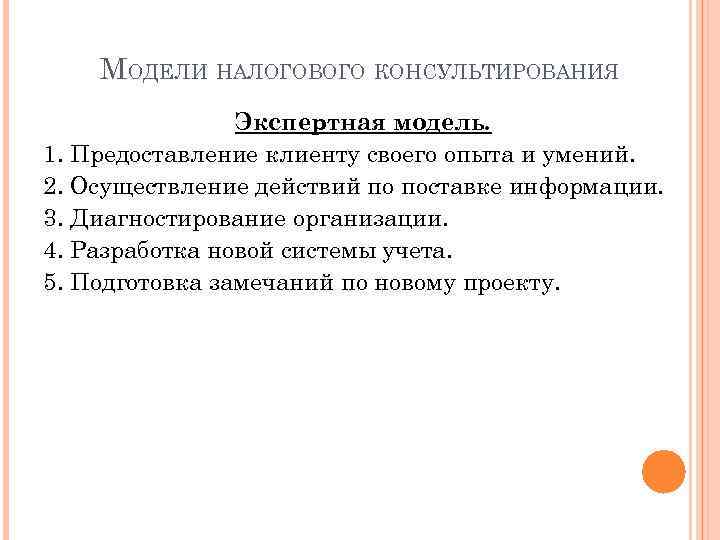

- Экспертная модель консультирования

Экспертная модель консультирования предусматривает следующее распределение ролей между консультантом и организацией-заказчиком. Первый проводит разъяснительную работу, объясняя руководителю и сотрудникам организации смысл норм и правил действующего законодательства. Вторая предоставляет специалисту по налогам всю необходимую для его работы информацию, а также оценивает полученные результаты.

Топ-3 статей, которые будут полезны каждому руководителю:

Таким образом, если организация-заказчик выбирает экспертную модель консультирования, она берет на себя диагностику существующих проблем и внедрение способов их решения. От консультанта требуется только помощь в разработке путей решения выявленных проблем. В этой модели исполнитель выступает исключительно как эксперт, который на основании своих знаний, опыта и предоставленных клиентом фактов дает необходимые советы. Собственно, именно поэтому данный вид консалтинга и получил свое название.

Несомненным преимуществом экспертной модели является то, что ее реализация не занимает много времени.

К недостаткам же можно отнести тот факт, что специалист по налогам должен действовать исходя только из той информации, которую клиент посчитал нужным ему предоставить. Кроме того, он не может повлиять на конечный результат своей работы, поскольку внедрение путей решения выявленной на предприятии проблемы клиент будет проводить самостоятельно, исходя из того, что именно он понял из советов консультанта.

- Проектная модель консультирования

Проектная модель консультирования предусматривает иной вид распределения ролей между заказчиком и консультантом. Организация-заказчик предоставляет консультанту всю необходимую информацию и внедряет выбранные им методы решения проблем в свою деятельность.

Роль налогового консультанта заключается в том, что он должен на основе имеющейся у него информации разработать пути решения поставленной клиентом задачи. Таким образом, специалист берет на себя ответственность за диагностику и разработку решений, но не участвует в этапе реализации, передавая ответственность за этот этап клиенту. Другими словами, он лишь разрабатывает проект. Применение этой модели целесообразно в тех случаях, когда решение проблемы достаточно простое и не требует специальных знаний и навыков от исполнителей.

Плюсом проектной модели является то, что консультант имеет возможность самостоятельно провести диагностику существующей на предприятии проблемы. При достаточном объеме поступающей от заказчика достоверной информации о деятельности компании это обеспечит принятие им верного решения. Тем не менее применение этого вида консалтинга также не гарантирует, что заказчик верно поймет специалиста, правильно и в полном объеме внедрит все разработанные решения.

- Процессная модель налогового консультирования

Бывают случаи, когда для достижения определенного вида результата требуются совместные усилия фирмы-заказчика и специалиста по налогам. Чаще всего это происходит в масштабных проектах, влекущих за собой структурные изменения в организации. В таких ситуациях руководству предприятия целесообразно использовать процессную модель как вид налогового консультирования.

В этой модели роль заказчика заключается в активном взаимодействии с консультантом. От него требуется не только предоставлять необходимую информацию, но и выдвигать различные предложения и идеи в процессе выявления проблем и поиска путей их решения. Исполнитель, в свою очередь, также принимает активное участие в процессе принятия решений, управляет всеми этапами работы и активно взаимодействует с заказчиком.

Совместная работа консультанта и заказчика продолжается на всех этапах. Другими словами, они на протяжении всего процесса консультирования являются единой командой, работающей над решением проблемы.

Именно продолжительное взаимодействие заказчика и консультанта, возможность использования их совместных ресурсов и является основным преимуществом данной модели. Уже на этапе диагностики специалист советуется с заказчиком, внедряя его знание и опыт в свою работу. На этапе реализации клиент прислушивается к мнению консультанта, поскольку доверяет его компетенции.

Однако процессная модель требует значительных временных затрат, что является ее отрицательной чертой.

- Обучающая модель консультирования

Обучающая модель предполагает передачу теоретических знаний от налогового консультанта сотрудникам организации-заказчика.

Заказчик делает запрос на обучение, выбирает программу и вид обучения, форму предоставления информации.

Роль консультанта заключается в передаче своих знаний и практического опыта. Происходить это может в форме тренингов, лекций, деловых игр и т. д. Кроме того, специалист по налогам может предоставить заказчику список литературы, обязательный к прочтению, или разработать для него учебные пособия или кейсы. Другими словами, он готовит почву, для того чтобы сотрудники организации-заказчика смогли самостоятельно генерировать идеи и внедрять методы решения проблем.

Требования, предъявляемые к налоговому консультанту

Конечно, наличие высшего профессионального образования для консультанта по налогам – обязательное условие. Однако его вид не столь принципиален. Не стоит забывать и личностных качествах.

Соискатель на должность консультанта должен соответствовать следующим требованиям:

- иметь высшее или незаконченное высшее образование (экономическое, юридическое или техническое);

- владеть английским языком на уровне не ниже среднего;

- быть стрессоустойчивым, коммуникабельным;

- иметь аналитический склад ума.

Опыт не является обязательным условием при приеме на работу на стартовые позиции. Однако он может стать решающим фактором при отборе кандидата. Но не стоит забывать, что каждая компания самостоятельно решает, какие именно критерии использовать при выборе будущего сотрудника.

Многие высшие учебные заведения сегодня предлагают своим студентам пройти обучение по специальности «Налоги и налогообложение». Однако известны случаи, когда успеха в налоговом консалтинге добиваются люди, имеющие не профильное образование, а, например, гуманитарное или техническое.

Качественное экономическое образование, несомненно, тоже является очень значимым. Особенно если студент проявлял интерес к налогообложению. Например, защитил дипломную работу по данному направлению или принимал участие в тематических конференциях.

Достаточно часто налоговые консультанты стремятся приобрести знания в смежной области и идут получать второе высшее образование (например, юридическое). Это позволяет им расширить виды оказываемых услуг.

Палата налоговых консультантов предлагает возможность получить дополнительное образование по направлению «налоговый консультант». Это значительно расширит знания юридических и экономических специалистов (бухгалтеров, юристов) и повысит их профессиональный уровень. Однако следует заметить, что на государственном уровне полученный в палате аттестат не признается законным. Другими словами, он лишь помогает консультанту доказать клиенту свою компетентность.

О высоком профессиональном уровне специалиста свидетельствует наличие у него международного сертификата ACCA (Association of Chartered Accountants). Некоторые компании требуют предъявить его при приеме на работу.

Проще всего получить такой сертификат тем, кто уже работает в сфере налогообложения. Связано это с тем, что профессиональный опыт помогает более эффективно проходить обучение для получения профессионального сертификата. Часто организации сами направляют своих сотрудников на обучение и оплачивают им получение сертификата. Это обусловлено заинтересованностью руководства в повышении профессионального уровня специалистов.

Российский рынок консультационных услуг в сфере налогообложения достаточно разнообразен и предоставляет разные виды налогового консультирования. Консалтинг по налогам проводят и юристы, и экономисты, и аудиторы, специализирующиеся в области фискального права. Однако организации-заказчику следует внимательно подходить к выбору консультанта. Нелишним будет узнать о его образовании и ознакомиться с отзывами предыдущих клиентов.

Налоговый консультант Всеволод Симаков. Оптимизация налогов:

Читайте также: