Налоговые риски при совершении хозяйственных операций

Опубликовано: 04.05.2024

Под налоговыми рисками подразумевают вероятность возникновения у предприятия неблагоприятных правовых последствий в виде финансовых потерь из-за действий госорганов вследствие неоднозначности и некорректности процессов обложения обязательными бюджетными платежами и налогового законодательства.

Налоговые риски могут возникнуть у компании не только из-за ведения хозяйствующим субъектом неэффективной внутренней политики, но и в связи с использованием двойственности некоторых положений, связанных с оплатой налога или применением достаточно рискованных схем, направленных на минимизацию выплат предприятия в бюджет.

Классификация налоговых рисков

Налоговые риски разделяются на:

- внешние и внутренние;

- непредсказуемые и предсказуемые;

- систематические и несистематические.

Среди иных оснований для разделения рисков присутствуют:

- обладающие риском субъекты;

- вероятностные последствия;

- причины образования.

Еще 3 большие объединения рисков включают риски, наступающие:

- до возникновения спорной ситуации со структурами ФНС (к примеру, при недобросовестности контрагентов, некорректном оформлении выполненной хозяйственной операции);

- в процессе ведения проверки по налоговым перечислениям из-за недостаточности времени, некачественного юридического сопровождения;

- в процессе конфликта с подразделением НС и включающие составление разногласий на акт, обжалование до передачи вопроса в суд досудебное, обжалование в судебном порядке.

На каждом из этапов споров со структурами НС по вопросам обязательных перечислений существуют риски:

- Информационные. Данные риски связаны с недостаточной информированностью, отсутствием законодательного регулирования складывающихся между субъектами отношений. К примеру, ситуация по вычету НДС при заверении счета-фактуры факсимильной подписью ИП не имеет четкого отражения в законодательных или судебных актах.

- Процессуальные. Отражают недостаточность регулирования финансовых процессов в ходе осуществления коммерческой деятельности и образуются при несоблюдении сроков, правил или иных требований, касающихся налоговых норм (к примеру, несвоевременное предоставление декларации о доходах субъекта).

- Окружающие, образующиеся при неравнозначности восприятия норм налоговыми структурами и предприятиями-плательщиками сумм. К примеру, структура НС имеет возможность возложить ответственность на предприятие по истечении законодательно ограниченного срока согласно Постановлению КС РФ (№9, 14.07.2005) о восстановлении сроков давности в отношении юридического лица, совершившего неправомерное деяние. Утверждение не содержит однозначного указания подразумеваемых действий и ситуаций, что провоцирует конфликт мнений.

- Репутационные, связанные с представлением оценочного характера о предприятии в целом. Существование разногласий с проверяющими структурами (независимо от причин возникновения) может оказать негативное влияние на партнерские или спонсорские взаимоотношения организации.

Критерии оценки налоговых рисков

Необходимость оценки налоговых рисков у предприятий является причиной проведения подразделениями НС выездных проверок в соответствии с составленным планом (Приказ ФНС РФ №ММ-3-06/333, 30.05.2007).

Отбор предприятий для проведения проверки их деятельности ведется с учетом некоторых для того оснований, в числе которых:

- Полученные организацией убытки в течение некоторого периода работы (от 2 лет). Особое внимание привлекают предприятия, у которых отсутствуют перспективы выхода из убыточного состояния, установившие сотрудникам низкий уровень заработной платы, вычитающие большие суммы по НДС.

- Невысокий показатель нагрузки по обязательным платежам, в сравнении со средним результатом, характерным для подобного направления коммерческой деятельности. Расчет коэффициента выводится в процентном соотношении путем деления суммы уплаченных за отчетный период налогов на полученную в том же периоде выручку от реализации, не учитывая НДС.

- Значительные размеры вычетов по налогам. Но предпринимаемые попытки переноса суммы НДС, обеспечивающего снижение величины процентной ставки и возможность избежать проверки, могут стать причиной нарушения налогового законодательства.

- Предельные показатели при работе по специальным режимам, связанным с налогообложением.

- Резкое опережение темпов роста расходов, в сравнении с темпами роста доходов. У проверяющих могут возникнуть сомнения в достоверности указываемых данных, вероятностном их завышении или занижении.

- Значительное отклонение — более чем на 10% — показателя уровня рентабельности от среднеотраслевого значения. Уровень рентабельности товаров (в %%) высчитывается делением прибыли от продаж на себестоимость реализованных товаров, а активов – делением прибыли от продаж на валюту баланса.

- Низкий показатель заработка сотрудников (ниже среднеотраслевого уровня). В организации возможно сокрытие реально выплачиваемых заработных плат или занижение ставок на доходы граждан и единого социального налога.

- Соглашения с перекупщиками или посредниками, в большинстве случаев заключаемые для сокрытия сумм прибыли и уменьшения суммы обязательного бюджетного платежа. Сомнения вызывают договора, положения которых не соответствуют правилам делового оборота (к примеру, безосновательная продолжительная отсрочка оплаты), закупаемая/реализуемая продукция не представляет собой результат предпринимательской деятельности компании, а также ситуации активного сотрудничества сторон при несоблюдении обязательств по сделке одним из участников.

- Непредоставление пояснений по полученному компанией уведомлению НС.

- Изменение местонахождения и регистрации юридического лица, предпринимаемое для получения отсрочки по времени с целью исправления недостатков деятельности.

- Сотрудничество с контрагентами, вызывающими подозрения НС по причине одновременного наличия одинаковых адресов регистрации у нескольких фирм или занятия одним лицом одинаковых должностей (директор, учредитель) в нескольких предприятиях.

Управление налоговыми рисками

Для обеспечения безопасности в отношении налоговых рисков следует придерживаться определенных правил в процессе осуществления коммерческой деятельности, в том числе:

- Избегать действий, вызывающих появление риска, к примеру, в виде заключения сделок сомнительного характера, пользования услугами подозрительных компаний, нарушения положений трудового законодательства.

- Предпринимать меры по удержанию риска и его снижению путем определения и изучения последствий риска, их масштабности и критичности для компании.

- Особое внимание в организации должно уделяться наличию документов, в том числе дополнительных, касающихся как деятельности компании, так и нормативного и законодательного характера. Подобная документальная обеспеченность поможет в ходе спорных ситуаций с проверяющими структурами.

- Важно изучать вступившие в силу судебные решения для возможного их использования в качестве прецедента и определенной налоговой нормы при наличии споров.

В некоторых ситуациях рекомендуется наличие определенной суммы переплаченных средств по обязательным бюджетным платежам использовать для оплаты налога и избежания возникновения долга у организации.

Корректное оформление хозяйственных операций, повышение квалификации исполнителей (бухгалтеров), проведение добровольного аудита и внедрение системы управления налоговыми рисками позволит предприятию эффективно распределять собственные средства.

При этом используемые способы финансовой оптимизации должны обладать правовым и экономическим соответствием. В ряде случаев рекомендуется обращение к НС для получения разъяснений о вероятностных налоговых последствиях или о толковании налоговых норм по конкретной правовой ситуации.

«Клерк» Рубрика Налоги, взносы, пошлины

Ведение предпринимательской деятельности в России сопряжено с высокими рисками. В том числе налоговыми. Примечательно, что даже не используя какие-либо средства оптимизации и уплачивая все положенные налоги, нельзя с металлом в голосе сказать: «проблем точно не будет». Добросовестные поставщики и реальные сделки также попадают в зону пристального внимания налоговой.

Справедливо задаться вопросом: почему? С одной стороны, есть история повального использования однодневок налогоплательщиками, из-за чего последние в глазах налоговой выглядят не иначе как жулики. С другой, мы имеем совершенно очевидные проблемы в экономике, решать которые, по всей видимости, будут за счёт «дополнительных» налоговых поступлений в бюджет.

Изменить данную ситуацию налогоплательщики, к сожалению, не могут. Высокие налоговые риски нужно принять и учитывать в своей деятельности. Эксперты TaxCoach рассказывают, как.

Тренды и бренды

Налоговый риск — риск переоценки налоговой инспекцией налоговых последствий тех или иных хозяйственных операций.

ФНС ответственно рапортует о победе над «фирмами-однодневками». Основная заслуга — за роботом по имени «АСК НДС-2», который сопоставляет данные из декларации налогоплательщика с данными деклараций его контрагентов и, при обнаружении «разрывов», налогоплательщик получает требование предоставить пояснения.

Поэтому отсутствие «проблемных» контрагентов в конкретном бизнесе уже перестало быть своего рода защитой от налоговых рисков.

Спустя 10 лет внимание инспекторов вновь обращено на пресечение случаев необоснованного применения специальных налоговых режимов, которые также предоставляют возможность снижения уплаты НДС. Это то самое «искусственное дробление бизнеса», под которое может попасть абсолютно всё — от франчайзинга до создания нескольких однотипных компаний одним учредителем. Дьявол, как обычно, кроется в деталях.

Анализ налогоплательщиков

Вероятность реализации налоговых рисков в конкретном бизнесе зависит от соответствия критериям, закреплённым в Концепции системы планирования выездных налоговых проверок 2007 года.

И год не должен останавливать, так как все критерии актуальны. Всего их названо 12, однако мы считаем возможным их сгруппировать.

Налоговая нагрузка, рентабельность, доля вычетов по НДС (критерий 1, 3 и 11)

Ключевые критерии. Как правило, отстающие по данным показателям налогоплательщики — первые среди потенциальных кандидатов на ВНП. Обобщённые, в рамках всей страны, показатели содержатся в приложении к концепции. Данное приложение обновляется ежегодно. Соответственно, рассчитав налоговую нагрузку и рентабельность за прошлый год, а затем сравнив их со средними по отрасли показателями, налогоплательщик может оценить свои шансы попасть в план проверок.

В части налога на добавленную стоимость внимание уделяется доле заявленных вычетов по НДС. Общий рекомендуемый показатель составляет 0,89.

При этом важно понимать, что показатели в приложении к Концепции усреднённые, а значит могут и будут меняться в зависимости от отрасли и региона.

В качестве дополнительного инструмента для оценки налоговых рисков следует воспользоваться налоговым калькулятором сервиса «Прозрачный бизнес». С его помощью вы получите данные о среднеотраслевых показателях по налоговой нагрузке и рентабельности для конкретного вида деятельности, с учётом особенностей соответствующего региона и «масштабов» бизнеса.

Убытки, уровень и рост расходов (критерий 2, 4, 7)

Два критерия, которые показывают, что налогоплательщик «химичит» с себестоимостью. Отражение убытков — верный способ получить из ИФНС требование представить пояснения. А если ситуация повторяется два и более раза подряд, шансы попасть в план проверок возрастают.

Безусловно, убытки не всегда означают, что предприятие оптимизирует налоги. Причины могут быть разные: инвестирование в новые проекты, претензии контрагентов, финансовый кризис. Однако эти причины нужно чётко понимать и суметь донести информацию в ответах на требования.

Кроме того, налоговая совершенно точно запросит информацию о том, как налогоплательщик собирается исправлять ситуацию, своего рода антикризисный план.

Аналогичная ситуация с темпом роста расходов. В идеальном мире предприятие ежегодно должно выдерживать /- одинаковое соотношение доходов и расходов, а лучше сокращать долю расходов за счёт автоматизации, совершенствования технологических процессов и прочего. Тем не менее, ситуации бывают разными. Соответственно, если расходы налогоплательщика по каким-то причинам выросли, эти причины нужно выявить и по требованию инспекции озвучить.

Для расчёта темпов роста доходов и расходов можно использовать данные бухгалтерского баланса (отчёт о фин результатах) и декларацию по налогу на прибыль. Показатели доходов (выручка) прошлого периода (например, 2019 г.), делят на показатели позапрошлого (2018 г.) и умножают на 100. То же самое с расходами (себестоимость). Если результат первого расчёта ниже второго, вполне вероятны вопросы от ИФНС.

Отдельно Концепция отмечает критерий для индивидуальных предпринимателей, уплачивающих НДФЛ (применяющих ОСН). Так, доля заявленных ими расходов не должна превышать 83% от величины доходов.

Уровень заработной платы (критерий 5)

Данный критерий близок к первой группе. Отклонения от среднеотраслевого уровня могут указывать на то, что налогоплательщик: во-первых, оптимизирует НДФЛ и страховые взносы, во-вторых, где-то берёт наличные на выплату неофициальной зарплаты.

Сверить данные по среднему ФОТ в свой отрасли всё так же поможет налоговый калькулятор сервиса «Прозрачный бизнес».

Показатели налогоплательщика близки к предельным значениям для применения спецрежимов (критерий 6)

Примечательно, что Концепция по планированию ВНП к предельным показателям относит не только величину выручки субъекта и количество его персонала, но также долю участия другого юридического лица в уставном капитале на 25%. То есть такой состав участников также является раздражающим фактором.

Сейчас данный признак активно используется в целях выявления схем искусственного дробления.

Цепочки посредников и сомнительные сделки (критерий 8 и 12)

Полагаем, что фразы «необоснованная налоговая выгода», «деловая цель» и «должная осмотрительность» знакомы всем или почти всем предпринимателям. 8 и 12 критерии как раз про это.

Игнорирование требований (критерий 9)

Ни в коем случае нельзя отмалчиваться по требованиям ИФНС. Этим налогоплательщик только усугубит своё положение.

Миграция (критерий 10)

Ранее миграция компаний из одной инспекции в другую (в том числе в другой регион) было эффективной тактикой для усложнения налогового контроля. Однако в настоящий момент законодательная база и подход инспекции к смене адреса серьёзно поменялся.

- Во-первых, переезд из региона в регион существенно удлинён. У ИФНС есть достаточно времени, чтобы принять решение о целесообразности налоговой проверки.

- Во-вторых, при любой миграции предприятия, соответствующая ИФНС проводит тщательную проверку для подтверждения реального местонахождения компании.

Неформальные критерии отбора

Возмещение НДС

Конечно же, возмещение НДС не является критерием для назначения выездной проверки и это абсолютно законная операция. Тем не менее сумма возмещённого налога является отдельным показателем эффективности для каждой инспекции. Результат — доскональные проверки компаний, претендующих на получение налога из бюджета с целью отказать.

Соответственно, данная операция косвенно усиливает налоговые риски, поскольку вызывает предвзятое отношения налоговых инспекторов к налогоплательщикам.

Имущество компании

Ещё одним неофициальным критерием, привлекающим внимание налогового органа, является благосостояние налогоплательщика. ИФНС нужно не только доначислить, но и взыскать, то есть получить реальные деньги. В этой связи выбирая между двумя компаниями с /- одинаковыми «залётами», инспекция выберет ту, с которой можно взыскать доначисленное.

Снижение количества ВНП

Обратимся к статистике.

Например, в 2016 году налоговая провела 22 602 проверки организаций. Доначислениями завершились 99 % из них. Общая сумма доначисленного, с учётом пеней и штрафов, составила 340 млрд. рублей, то есть в среднем 15,2 млн на одну «удачную» проверку.

В 2019 картина изменилась. ВНП затронули 12 549 организаций, то есть снижение за 3 года почти в 2 раза. Средняя сумма доначислений на проверку 25 млн.

Разница колоссальная: «минус» 10 тысяч проверок, «плюс» 10 млн доначислений. Всё это говорит о росте эффективности налогового контроля. Тем не менее, кроме выездной налоговой проверки, у налоговой есть ещё один инструмент, позволяющий пополнить бюджет.

Своего рода предупредительным выстрелом, предшествующим проверке, выступает комиссия по легализации. Мероприятие представляет собой переговорный процесс налогоплательщика с инспекцией на тему уточнения налоговых обязательств. В целом, вызов на комиссию основывает на критериях включения налогоплательщика в план проверок.

Однако проверка — процесс долгий, договориться о приемлемых для обеих сторон условиях можно гораздо быстрее.

При этом не нужно воспринимать комиссию по легализации как некий устрашающий механизм. Наоборот, это возможность отстаивать свою позицию и продумать стратеги будущей защиты.

Кредитор — «всёмогутор»

Выявить нарушителя и доначислить налог — только полдела. Бюджет ещё должен получить реальные деньги. В этой части прогресс также не стоит на месте, в настоящий момент налоговый орган наделён сверх-полномочиями для взыскания налогов.

Во-первых, у инспекций есть специальное право «трясти» компании-клоны, то есть организации, на которые переводится деятельность, если у налогоплательщика возникают проблемы. Статья 45 Налогового кодекса разрешает в судебном порядке взыскивать налоговую недоимку с зависимого лица.

Заметьте, никакого банкротства и субсидиарной ответственности. Для удовлетворения требования инспекция должна доказать суду, что действия налогоплательщика и лиц, на которые переводится деятельность (выводится выручка и имущество), носят согласованный (зависимый друг от друга) характер и приводят к невозможности исполнения обязанности по уплате доначисленных налогов.

В качестве доказательств принимаются сведения о том, что:

- активы компании с началом проверки стремительно уменьшаются;

- новая компания создаётся в период проверки, а список контрагентов удивительным образом совпадает;

- сотрудники должника переводятся на работу в новую компанию и т.д.

Во-вторых, упрощённый порядок привлечения бенефициаров должника к субсидиарной ответственности в деле о банкротстве. Так, если более 50% требований кредиторов вытекают из налоговой задолженности, вина контролирующих лиц (директора, участников) презюмируется.

Очевидно, что данная норма внесена в закон о банкротстве с целью облегчить работу налоговой инспекции и упростить процедуру взыскания с контролирующих лиц долгов их компаний перед бюджетом.

Банковский контроль

Не остаются в стороне и банки, которые не хотят видеть проблемные компании в числе своих клиентов.

Требование по уплате налогов с расчетного счета, проверка реального места нахождения, право на отказ в обслуживании. Конечно, с этим можно спорить, но это долго, да и счёт всё равно в это время не работает.

В поисках волшебной пилюли

Для снижения налоговых рисков существует достаточное число механизмов. Кроме того, есть отраслевые решения. Все они могут быть реализованы через создание группы компаний. Универсальной формулы, следование которой поможет без сучка без задоринки её построить, не существует — необходима точечная индивидуальная настройка под бизнес и задачи.

Есть сопряженные вопросы: как наладить финансирование внутри группы компаний? Как финансировать смежные (часто дотационные) проекты, параллельные бизнесы (также требующие «накачивания» деньгами на возвратной основе), объединения нескольких бизнесов (как разово, так и на неопределенный срок)?

Остался за кадром и инструментарий скрытого владения бизнесом, благо отлажены новые инструменты, без необходимости использования иностранных компаний. Между тем, скрытое владение всем бизнесом или его частью становится обязательным элементом, если вы хоть как-то хотите защитить свои и активы.

Статья была написана не зря, если вы поняли, что необходимо:

- оптимизировать внутренние бизнес-процессы, выискивая ресурсы для повышения эффективности;

- быть адекватными по отношению к текущему уровню налогового администрирования. Избыточно раздробленный, а потом искусственно сочлененный, со срощенным в мутной воде официальным и неоправданно агрессивным управленческим учётом, бизнес становится нежизнеспособным;

- предпринимать конкретные шаги для повышения налоговой и имущественной безопасности — возводить редут обороны, что даст возможность выдержать ещё один непростой этап и остаться на плаву. Возможно это только в рамках группы компаний и только в соответствии с организационной структурой бизнеса. Но это уже совсем другая история.

Генезис

Актуальность вопроса о реальности сделок и хозяйственных операций в налоговом праве России возникла не на пустом месте – формированию этого критерия (требования) к операциям налогоплательщика предшествовала длительная история.

Изначально, с момента возникновения новой российской государственности, в налоговом праве России нормы, требовавшие от налогоплательщиков совершать только реальные сделки и операции, отсутствовали.

Борьба налоговых органов со злоупотреблениями налогоплательщиков, связанными с предоставлением фиктивных документов в подтверждение мнимых, совершенных лишь для вида операций и сделок, началась еще в 1990-е гг. и сопровождалась постоянным обращением к нормам Гражданского кодекса РФ, в частности к п. 1 ст. 170 ГК (мнимые сделки).

Кульминацией этой борьбы стали следующие акты толкования российского законодательства о налогах и сборах, в которых было разъяснено:

1) под фактически уплаченными поставщикам суммами налога подразумеваются реально понесенные налогоплательщиком затраты (в форме отчуждения части имущества в пользу поставщика) на оплату начисленных поставщиком сумм налога (Постановление Конституционного Суда РФ от 20 февраля 2001 г. № 3-П);

2) обладающими характером реальных и, следовательно, фактически уплаченными должны признаваться суммы налога, которые уплачиваются налогоплательщиком за счет собственного имущества или денежных средств. При этом передача собственного имущества (в том числе ценных бумаг, включая векселя, и имущественных прав) приобретает характер реальных затрат на оплату начисленных поставщиками сумм налога только в том случае, если передаваемое имущество ранее было получено налогоплательщиком либо по возмездной сделке (и на момент принятия к вычету сумм налога полностью им оплачено), либо в счет оплаты реализованных (проданных) товаров (выполненных работ, оказанных услуг) (Определение КС РФ от 8 апреля 2004 г. № 169-О);

3) налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком не в связи с осуществлением реальной предпринимательской или иной экономической деятельности. Суд устанавливает наличие разумных экономических или иных причин (деловой цели) в действиях налогоплательщика с учетом оценки обстоятельств, свидетельствующих о его намерениях получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (п. 4, 9 Постановления Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», далее – Постановление № 53).

Таким образом, особое внимание КС РФ и ВАС РФ в рамках исследования правовой природы и существа сделок налогоплательщика для целей налогообложения всегда уделяли вопросу реальности затрат налогоплательщика для целей налогообложения, что вытекает из принципа экономической обоснованности налога, закрепленного в п. 3 ст. 3 и ст. 252 НК РФ.

Критерий реальности – проявление более общей доктрины приоритета существа над формой. При его применении к (по реальному содержанию отсутствующим, но «на бумаге» – присутствующим) фиктивным, мнимым сделкам и операциям налогоплательщика (т. е. операция «имеет форму без экономического содержания») изменяются налогово-правовые последствия совершения указанных сделок и операций: налоговым органом доначисляются недоимки, пени и штрафы по налогам, при этом гражданско-правовая квалификация сделки и исполнения по ней (операций по сделке) не изменяется.

Законодатель воспринял сложившиеся в судебной практике разъяснения и в дальнейшем их придерживался, что нашло отражение в следующих нормах права:

1) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок (п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»);

2) не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика (п. 1 ст. 54.1 НК РФ, введенной Федеральным законом от 18 июля 2017 г. № 163-ФЗ);

3) обязательство по сделке (операции) должно быть исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону, – как второе условие, соблюдая которое налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога (подп. 2 п. 2 ст. 54.1 НК РФ).

Другими словами, на сегодняшний день в НК РФ, судебной доктрине и практике закреплена обязанность налогоплательщика соблюдать принцип (критерий, требование) реальности при совершении сделок и операций для целей налогообложения.

Типовой пример нереальной операции

Для окончательного уяснения ситуации следует привести классический пример злоупотребления по мотиву нереальности, связанного с оформлением и созданием видимости совершения «реальной операции».

Автором статьи такие примеры уже приводились для «АГ-Эксперт». По указанной ссылке желающие могут ознакомиться с материалом подробнее.

Для целей настоящей статьи уместно процитировать один из примеров злоупотребления, связанного с нереальностью операций, здесь:

«…Обществом “А” заявлен налоговый вычет НДС и использовано право на учет расходов по операции закупки рекламно-маркетинговых услуг у общества “Б”. В ходе проверки налоговый орган выявляет, что “Б” оказало услуги в меньшем объеме, чем декларируемый, или не оказывало их вовсе. Например, услуги по размещению рекламы на сайте, которые заявлены в акте к договору, не подтверждены скриншотами, а согласно ответу владельца сайта на запрос инспекции реклама никогда у него не размещалась и существует лишь на бумаге».

Такие эпизоды всегда являются предметом особого внимания налоговых органов при проведении проверок.

Как налоговый орган устанавливает нереальность сделок и операций

Установление реальности сделок в рамках мероприятий налогового контроля является обязанностью налогового органа (п. 5 ст. 82 НК РФ).

Как указано в Письме Федеральной налоговой службы России от 31 октября 2017 г. № ЕД-4-9/22123@ «О рекомендациях по применению положений статьи 54.1 Налогового кодекса Российской Федерации» (далее – Письмо № ЕД-4-9/22123@), в рамках применения положений подп. 1 и 2 п. 2 ст. 54.1 НК РФ налоговому органу следует доказывать, что основной целью совершения налогоплательщиком сделки (операции) являлось не получение результатов предпринимательской деятельности, а получение налоговой экономии (при выявлении фактов несоблюдения условий, указанных в подп. 1 п. 2 ст. 54.1 НК РФ), и (или) что сделка (операция) не исполнена заявленным контрагентом, и налогоплательщик использовал формальный документооборот в целях неправомерного учета расходов и заявления налоговых вычетов по спорной сделке (операции) (при выявлении фактов несоблюдения условий, установленных в подп. 2 п. 2 ст. 54.1 НК РФ).

Налоговые органы должны опровергать реальность спорной сделки (операции) посредством доказывания фактов исполнения обязательств по сделке (операции) иным лицом, нежели лицо, являющееся стороной договора, заключенного с налогоплательщиком, и (или) которому обязательство по исполнению сделки (операции) передано по договору или закону.

Исходя из разъяснений, содержащихся в указанном Письме, установление факта нарушения налогоплательщиком хотя бы одного из приведенных в п. 2 ст. 54.1 НК РФ условий является отдельным обстоятельством, при наличии которого налоговый орган отказывает налогоплательщику в учете расходов и вычетов (подп. 1 п. 2 ст. 54.1 НК РФ, если есть доказательства наличия у налогоплательщика основной цели совершения сделки (операции) – неуплата (неполная уплата) и (или) зачет (возврат) налога (сбора), и (или) подп. 2 п. 2 ст. 54.1 НК РФ, если материалы проверки свидетельствуют, что товар (работа, услуга) предоставлены иным лицом, а не заявленным контрагентом).

Предмет доказывания

Исходя из подп. 2 п. 2 ст. 54.1, п. 1 ст. 122 НК РФ, в предмет доказывания по делам о привлечении к налоговой ответственности за неполную уплату сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) по мотивам отсутствия у налогоплательщика реальности исполнения обязательства по сделке (операции) лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону, будет входить установление налоговым органом факта исполнения обязательств по сделке (операции) иным лицом, нежели лицо, являющееся стороной договора, заключенного с налогоплательщиком, и (или) которому обязательство по исполнению сделки (операции) передано по договору или закону; и (или) доказывание фактов, свидетельствующих о том, что исполнение, предусмотренное спорной сделкой (операцией), выполнено проверяемым налогоплательщиком самостоятельно.

В этих случаях налоговые органы используют такие механизмы, как: получение пояснений от лиц, обладающих информацией об обстоятельствах заключения, совершения, исполнения сделки (операции); проведение осмотров территорий, помещений, документов, предметов с применением технических средств; сопоставление объема поставляемых товаров размеру складских помещений (территорий); инвентаризация имущества; анализ и воссоздание полного баланса предприятия (товарного баланса, складского учета и т.п.); истребование документов (информации), а в необходимых случаях проведение выемки документов (предметов), проведение экспертиз и другие.

Для целей установления фактов выполнения налогоплательщиком работ, услуг собственными силами основными доказательствами могут выступать: информация, прямо или косвенно подтверждающая данный факт, полученная посредством опросов должностных лиц проверяемого налогоплательщика, занятых на производстве; истребования документов (информации) у заказчиков и допросы их должностных лиц, лиц, осуществляющих технический надзор; выявления иных, «непроблемных», контрагентов, выполняющих для налогоплательщика аналогичные работы (услуги), с последующим проведением в отношении них контрольных мероприятий; исследования локальных актов об установлении пропускного режима охраняемых объектов, пропусков, журналов регистрации (Письмо № ЕД-4-9/22123@, Постановления Восьмого арбитражного апелляционного суда от 23 октября 2017 г. № 08АП-12612/17 по делу № А75-2666/2017,Третьего арбитражного апелляционного суда от 28 апреля 2018 г. по делу № А33-13854/2017).

Кроме того, о необоснованности налоговой выгоды в связи с нереальностью операций могут свидетельствовать установленные налоговым органом обстоятельства, подтверждающие возможность влияния предпринимателя на условия и результат экономической деятельности, сделок, искусственность создания условий для использования налоговых преференций, согласованность и скоординированность действий между налогоплательщиком и его поставщиками/подрядчиками/зависимыми лицами либо подконтрольность «фиктивного» поставщика налогоплательщику.

О нереальности хозяйственной операции свидетельствуют и обстоятельства, перечисленные в п. 5 и 6 Постановления № 53, среди которых, в частности: невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг; отсутствие управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств; совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Разъяснения Судебной коллегии по экономическим спорам ВС РФ в Определении от 29 ноября 2016 г. № 305-КГ16-10399 по делу № А40-71125/2015 («дело ООО «Центррегионуголь») ориентируют налогового правоприменителя и налогоплательщика на учет действительного (реального) совершения тех хозяйственных операций, которые повлекли затраты налогоплательщика: «В силу взаимосвязанных положений пункта 1 статьи 252, статьи 313 Налогового кодекса при исчислении налога на прибыль налогоплательщик уменьшает полученные доходы на сумму расходов, произведенных им в связи с совершением хозяйственных операций, которые подлежат отражению в налоговом учете полно и достоверно. Таким образом, условием признания понесенных организацией расходов при исчислении налога на прибыль является действительное (реальное) совершение тех хозяйственных операций, которые повлекли затраты налогоплательщика… Применение налоговых вычетов по налогу на добавленную стоимость связывается с приобретением товаров (работ, услуг), их принятием к учету, реальность соответствующих хозяйственных операций также является необходимым условием для использования налоговых вычетов».

Доказывание. Рекомендации по доказательственной работе

В соответствии с п. 1 Постановления № 53 представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы.

Конкретные рекомендации по оценке выполнения критерия реальности налогоплательщиком приведены в нескольких практикообразующих делах ВАС РФ и ВС РФ.

Особый интерес представляет дело № А71-13079/2010 (ОАО «Камский завод железобетонных изделий и конструкций»), в ходе рассмотрения которого Постановлением Президиума ВАС РФ от 3 июля 2012 г. № 2341/12 решения судов были отменены, дело направлено на новое рассмотрение. ФНС России установила недостоверность сведений, представленных налогоплательщиком в документах, являющихся основанием для снижения налоговой базы по налогу на прибыль, что подтверждает умысел на получение необоснованной налоговой выгоды (нерыночность цен на товары). Реальность сделок и использование закупленных товаров в производстве налогоплательщика налоговым органом не оспаривались. ВАС РФ указал, что в данном случае налоговый орган был обязан определять затраты при исчислении налога на прибыль исходя из рыночных цен.

Таким образом, при неоспаривании реальности операций налогоплательщика налоговый орган обязан, учитывая в том числе положения п. 7 ст. 31 НК РФ, осуществлять перерасчет понесенных налогоплательщиком затрат.

В Определении от 3 февраля 2015 г. по делу № A07-4879/2013 (ЗАО «Опытный завод Нефтехим») Судебная коллегия по экономическим спорам ВС РФ указала, что «…вопрос реальности совершения обществом спорных операций по приобретению сырья у поставщика неразрывно связан с обстоятельствами реального существования спорного товара при совершении операций, в т. ч. с обстоятельствами использования им приобретенного сырья в своем производстве. Отсутствие доказательств реального существования товара, приобретенного и использованного обществом при изготовлении готовой продукции, может свидетельствовать о создании обществом посредством привлечения определенного поставщика бестоварной схемы в целях получения необоснованной налоговой выгоды в виде минимизации налоговых обязательств в отсутствие реальности поставки спорного сырья путем создания формального документооборота».

Без подтверждения реальности существования товара рассмотрение спорных операций в качестве имеющих реальное экономическое существо недопустимо.

По делу № A33-666/2013 (ЗАО «Горные машины») СКЭС ВС РФ Определением от 4 марта 2015 г. № 302КГ14-3432 признала недействительным решение налогового органа. В основу судебного акта были положены свидетельские показания, анализ отражения операций в налоговой и бухгалтерской отчетности, который на самом деле подтверждал реальность спорных операций и наличие в них экономического смысла по приобретению обществом товара у поставщика.

Как отмечается в практике арбитражных судов округов, право на вычет возникает у налогоплательщика при условии фактической, реальной оплаты суммы налога продавцу за реально выполненные работы, услуги, реально переданные товары (Постановление Арбитражного суда Уральского округа от 21 августа 2014 г. № Ф09-4820/14 по делу № А60-41000/2013).

Таким образом, ввиду двустороннего характера реальности операций (реальная передача товара, выполнение работ, оказание услуг, а также реальность оплаты либо иного встречного предоставления) в рамках процесса доказывания налогоплательщику необходимо предоставить подтверждения их действительного совершения. Указанные выводы в судебной практике сложились еще на заре применения критерия реальности (Постановления ФАС Московского округа от 13 апреля 2010 г. № КА-А41/3420-10 по делу № А41-27133/2009, ФАС Поволжского округа от 17 сентября 2013 г. № Ф06-7842/13 по делу № А65-30369/2012, ФАС Волго-Вятского округа от 7 августа 2013 г. по делу № А29-8502/2012). В частности, факт реальности может быть подтвержден следующими доказательствами:

- первичные учетные документы, представленные налогоплательщиком (товарные накладные, акты выполненных работ / оказанных услуг, приемо-сдаточные акты, акты сверки, акты приемки, складские свидетельства);

- свидетельские показания лиц, причастных к совершаемым сделкам, в частности подписывающих первичные документы;

- платежные поручения.

Таким образом, совокупность указанных доказательств позволит налогоплательщику обосновать факт реальности совершенных операций и оспорить тем самым незаконное решение налогового органа о доначислении налогов.

Из проанализированного следует, что для подтверждения реальности хозяйственных операций (в частности, закупки товаров и услуг), совершенных налогоплательщиком, фактического экономического существования спорных операций возможно использование следующих доказательств: документов складского учета организации, товарных, товаро-транспортных и внутризаводских накладных; книги покупок и продаж, книги входного контроля товаров; фактов пропусков транспорта (собственного, перевозчиков или контрагентов) на территорию имущественного комплекса налогоплательщика, маршрутных карт движения сырья и путевых листов; документов, подтверждающих дальнейшую реализацию произведенной из приобретенного налогоплательщиком сырья продукции (или свидетельствующих о перепродаже закупленных товаров или услуг), свидетельских показаний работников налогоплательщика и его контрагентов; платежных документов налогоплательщика и его контрагентов; банковских выписок о движении денежных средств на счетах проверяемого и его спорных поставщиков (подрядчиков).

Источник – сайт ФНС РФ

- Общие вопросы получения необоснованной налоговой выгоды с использованием фирм-«однодневок».

Использование в хозяйственной деятельности фирм – «однодневок» является одним из самых распространенных способов получения необоснованной налоговой выгоды. Концептуально суть схемы сводится к включению в цепочку хозяйственных связей лиц, не исполняющих свои налоговые обязательства. Можно выделить два основных направления получения необоснованной налоговой выгоды с использованием фирм – «однодневок»:

1.1. Использование фирм – «однодневок» для создания фиктивных расходов и получения вычетов по косвенным налогам без соответствующего движения товара (работ, услуг). В данном случае организация (желающая получить необоснованную налоговую выгоду) заключает хозяйственные договоры с лицом, не исполняющим свои налоговые обязательства, причем деятельность фирмы-«однодневки», как правило, прямо или косвенно подконтрольна получателю необоснованной налоговой выгоды, перечисляет ему определенную договором сумму (в том числе сумму косвенных налогов). Со стороны контрагента условия договора фактически не исполняются, представляются только необходимые первичные документы, подтверждающие совершение операций. То есть соблюдаются формальные требования к документальному подтверждению произведенных расходов и принятию к вычету сумм косвенных налогов.

1.2. Использование фирм – «однодневок» с целью увеличения добавленной стоимости товара, уменьшения налоговой нагрузки на производственные подразделения. Данная схема построения хозяйственных связей характерна при реализации товаров, имеющих низкую себестоимость. Производитель (импортер) реализует продукцию по цене, близкой к себестоимости, лицу, не исполняющему свои налоговые обязательства. Далее фирма – «однодневка» реализует тот же товар с существенной наценкой лицу, осуществляющему сбыт конечным потребителям. В рассматриваемой ситуации основная налоговая нагрузка приходится на фирму – «однодневку», в то время как производитель и конечный продавец имеют минимальную налоговую нагрузку.

В описанном случае получателем необоснованной налоговой выгоды может выступать, в зависимости от фактически сложившихся экономических условий, как производитель, так и конечный продавец.

- Применение схем получения необоснованной налоговой выгоды при реализации недвижимого имущества.

Вниманию агентств недвижимости и инвесторов, страховых компаний.

Применение схем получения необоснованной налоговой выгоды оказывает негативный эффект как на объемы бюджетных поступлений, так и имеет ряд других социально негативных последствий. Сложившаяся практика реализации недвижимого имущества и используемые схемы перехода права собственности направлены, с одной стороны, на получение необоснованной налоговой выгоды, с другой, – на ущемление прав потребителей – физических лиц, покупателей недвижимого имущества.

Лицами, участвующими в схеме, являются:

Группа – совокупность лиц, осуществляющих деятельность на рынке недвижимости, в состав которой входит агентство недвижимости, а также взаимозависимые организации, ряд которых является фирмами-«однодневками»;

Агентство недвижимости – одно из основных производственных подразделений группы, может выступать как инвестор, эмитент ценных бумаг, используемых для расчетов при приобретении недвижимости;

Зависимые организации – лица, формально являющиеся инвесторами строительства или эмитентами векселей, как правило не исполняющие свои налоговые обязательства.

Одна из самых распространенных схем реализации недвижимости выглядит следующим образом: лица, желающие приобрести квартиру, обращаются в агентство недвижимости, заключают договор инвестирования на строительство жилья. Расчеты по договору осуществляются векселями, приобретенными у зависимых от агентства недвижимости организаций, или заключаются договоры инвестирования с зависимыми по отношению к агентству недвижимости обществами, а оплата осуществляется векселями агентства недвижимости. Вексельные расчеты, в данном случае, не обусловлены разумным экономическим смыслом, покупатели квартир, обращаясь в агентство недвижимости, изначально не имеют намерений приобретать какие-либо ценные бумаги, их приобретение связано исключительно с расчетами за квартиры и навязано агентством недвижимости. То обстоятельство, что налоговые обязательства взаимозависимых по отношению к агентству недвижимости лиц исполняются не в полном объеме (чаще всего эти организации являются фирмами – «однодневками»), позволяет группе в целом незаконно минимизировать свои налоговые обязательства.

Использование приведенной схемы резко повышает риск неполучения имущества.

Приведенная выше схема получения налоговой выгоды при операциях с недвижимостью не является единственной, с которой связаны повышенные налоговые риски. Весьма распространена схема с обязательным страхованием инвестиционных рисков. В данном случае стоимость квартиры делится на две части, первая – стоимость инвестиционного взноса, вторая – сумма страховой премии. Лицо, желающее приобрести квартиру, принуждается застраховать инвестиционные риски. При этом страхуется риск третьих лиц – риск агентства недвижимости. Наступление страхового случая в такой ситуации изначально невозможно. Инвестиционная составляющая в договорах на приобретение квартир, как правило, близка к себестоимости квартиры, а экономически необоснованная страховая премия не включается в базу по налогу на прибыль агентства недвижимости, то есть агентство недвижимости занижает стоимость квартир для целей налогообложения на сумму страховой премии. Организации, осуществляющие страхование, имеют ряд признаков недобросовестности, что в системной взаимосвязи с порядком реализации квартир позволяет сделать вывод о том, что деятельность страховой организации ведется в интересах агентства недвижимости. Для потребителей негативный эффект от применения подобной схемы проявляется при расторжении инвестиционного договора, в этом случае возмещение суммы страховой премии практически невозможно.

Схемы получения необоснованной налоговой выгоды с привлечением недобросовестных страховых организаций активно используется не только при реализации недвижимого имущества (аренда, лизинг).

- Схема получения необоснованной налоговой выгоды при производстве алкогольной и спиртосодержащей продукции.

Вниманию производителей алкогольной и спиртосодержащей продукции.

Определенную специфику имеют схемы получения необоснованной налоговой выгоды организациями, занимающимися лицензированными видами деятельности, в частности производством алкогольной и спиртосодержащей продукции.

Лицами, участвующими в схеме, являются:

Налогоплательщик – организация, имеющая необходимые лицензии и технологическое оборудование, занимающаяся производством этилового спирта, алкогольной и спиртосодержащей продукции;

Поставщик – организация, осуществляющая поставки спиртосодержащей продукции в адрес налогоплательщика.

Специфика данных схем связана с рядом технологических особенностей производства алкогольной продукции (водки). Согласно действующим положениям нормативных правовых актов в ее производстве может участвовать как этиловый спирт, так и спиртосодержащая продукция – бражные дистилляты, настои спиртованные и т.п. В случае производства алкогольной продукции (водки) из этилового спирта налоговая нагрузка по акцизу существенно выше, чем при производстве той же продукции из бражных дистиллятов, настоев спиртованных или иной спиртосодержащей продукции. Данный факт связан с разницей в сумме акциза подлежащей вычету производителем по приобретенной продукции (по спиртосодержащему сырью применяется вычет по ставке акциза в размере 173,5 руб., по спирту – 25,15 руб.).

При применении схемы, одна или ряд организаций, находящихся в цепочке поставщиков спиртосодержащей продукции, не исполняют свои налоговые обязательства.

Существенным признаком применения схемы незаконного возмещения сумм акциза из бюджета является отсутствие реальных хозяйственных операций по приобретению налогоплательщиком спиртосодержащей продукции, использованной согласно представленным организацией документам, в качестве основообразующего сырья при производстве алкогольной продукции.

При этом поставки спиртосодержащей продукции отражаются только в формально оформленных товаросопроводительных документах.

Свидетельством применения схемы также является отсутствие у поставщика (производителя) спиртосодержащей продукции технической базы для производства отраженного в учете объема реализованной продукции (отсутствует необходимое технологическое оборудование, коммуникации, квалифицированный персонал, сырье для производства продукции). Денежные потоки в подобных случаях, как правило, не соответствуют предусмотренным договорами хозяйственным операциям (в частности, оплата производится на счета третьих лиц, не имеющих отношения к поставке или производству спиртосодержащей продукции). Показатели отчетности участников схемы не соответствуют реальным показателям финансово – хозяйственной деятельности.

Таким образом, выявление указанных признаков в их системной взаимосвязи свидетельствует о применении схемы, целью которой является получение необоснованной налоговой выгоды.

- Схема получения необоснованной налоговой выгоды с использованием инвалидов.

Вниманию организаций, применяющих льготу по подпункту 2 пункта 3 статьи 149 НК РФ.

Лицами, участвующими в схеме, являются:

Налогоплательщик – организация, численность инвалидов в которой составляет не менее 50%, а их доля в фонде оплаты труда составляет не менее 25%;

Фирма –аутсорсер – организация, предоставляющая квалифицированный персонал.

Организация, формально соответствующая требованиям, предъявляемым для освобождения от уплаты НДС, как организация, в состав которой входят инвалиды, занимается производством продукции силами персонала, привлеченного по договорам аутсорсинга. Находящиеся в штате сотрудники не в состоянии (по причине состояния здоровья и (или) квалификации) обеспечить производство реализуемой продукции. При этом льгота по НДС применяется в отношении всего объема производимой налогоплательщиком продукции.

Налогоплательщик искусственно создает условия для применения вышеуказанной льготы по продукции, произведенной с привлечением персонала третьих лиц, так как привлеченный персонал не учитывается при определении средней численности работников предприятия и фонда оплаты труда.

Таким образом, налогоплательщик злоупотребляет правом на применение льготы, предусмотренной подпунктом 2 пункта 3 статьи 149 Налогового кодекса Российской Федерации.

(дополнение 2012 года)

- Схема получения необоснованной налоговой выгоды путем включения в хозяйственный оборот посредников (как российских, так и иностранных), деятельность которых сводится к созданию видимости осуществления реальной финансово-хозяйственной деятельности.

Вниманию налогоплательщиков, использующих в хозяйственной деятельности фиктивных посредников

Схемы получения необоснованной налоговой выгоды могут быть связаны с привлечением непроизводительных посредников, которые хоть и не являются фирмами – «однодневками», однако реально не осуществляют работ и не оказывают услуг. Примером таких схем являются отношения, связанные с формальным привлечением агентов или иных посредников.

Лицами, участвующими в схеме, являются:

Принципал – российский налогоплательщик, от имени и за счет которого действует Агент;

Агент – лицо, формально действующее в интересах Принципала в рамках агентского или иного аналогичного договора;

Покупатель – лицо, приобретающее товары, работы, услуги Принципала.

Схема получения необоснованной налоговой выгоды в этом случае может выглядеть следующим образом.

Принципал в рамках осуществления своей основной деятельности номинально привлекает Агента для выполнения определенных задач, в частности, для поиска клиентов. Агентское вознаграждение связано с доходом, полученным в связи с выполнением контрактов с найденными Агентом заказчиками. При этом фактический поиск заказчиков, подготовка контрактов, ведение переговоров с заказчиком осуществляют должностные лица Принципала. Функция Агента фактически сводится к созданию документооборота, подтверждающего фиктивные затраты по выплате агентского вознаграждения. Представленная схема приводит к получению Принципалом необоснованной налоговой выгоды в виде необоснованного включения в расходы затрат по фиктивным агентским договорам и занижению налога на прибыль организаций.

- Схема получения необоснованной налоговой выгоды путем приобретения фиктивных инвестиционных инструментов.

Вниманию профессиональных участников рынка ценных бумаг, а также лиц, осуществляющих реализацию ценных бумаг.

Наряду с использованием в финансово-хозяйственной деятельности фирм-«однодневок» распространена схема получения необоснованной налоговой выгоды в связи с приобретением ценных бумаг.

Лицами, участвующими в схеме, являются:

налогоплательщик – российская организация;

владельцы ценных бумаг (как правило, не являются резидентами Российской Федерации).

Схема получения необоснованной налоговой выгоды подразумевает под собой приобретение ценных бумаг. Выпуск ценных бумаг в таких случаях осуществляет компания, как правило, зарегистрированная в оффшорных территориях и не ведущая финансово-хозяйственную деятельность, не имеющая активов под обеспечение выпуска, банковской гарантии, поручительства третьих лиц. При этом объем выпуска ценных бумаг может быть значителен.

Выпущенные ценные бумаги, реализуются заранее определенному кругу лиц со значительной рассрочкой платежа, при этом оплата ценных бумаг предусмотрена позднее даты их погашения. То есть, размещение и последующая реализация не направлены на привлечение денежных средств.

В дальнейшем данные ценные бумаги вносятся в уставный капитал реально действующих российских организаций. В свою очередь российская организация реализует полученные ценные бумаги фирмам – «однодневкам» с убытком, включая в состав расходов для целей исчисления налога на прибыль организаций стоимость ценных бумаг по данным налогового учета у передающей стороны.

В этом случае необоснованная налоговая выгода возникает вследствие уменьшения налоговой базы по налогу на прибыль организаций на сумму полученного убытка.

(дополнение 2015 года)

- Типовой способ получения необоснованной налоговой выгоды в виде уклонения от уплаты НДС при осуществлении сделок с драгоценными металлами в слитках.

Вниманию кредитных организаций, а также лиц, осуществляющих приобретение драгоценных металлов.

Рассматриваемая схема имеет два варианта реализации:

Лицами, участвующими в схеме, являются:

Банк – кредитная организация, имеющая лицензию на операции с драгоценными металлами, выполняющая функции агента при реализации драгоценных металлов;

Принципал – организация, обладающая признаками фирмы -«однодневки», собственник драгоценного металла, передающая его на реализацию в Банк;

Покупатель – лицо, заинтересованное в приобретении драгоценных металлов.

Суть схемы заключается в следующем, между Покупателем и Банком заключается договор купли-продажи драгоценных металлов, при этом реализация металла осуществляется с НДС.

В последствии денежные средства, полученные в счет оплаты драгоценного металла перечисляются Банком Принципалу, который в свою очередь направляет часть полученной суммы на приобретение драгоценного металла по договорам ОМС без уплаты НДС, сумма неуплаченного НДС выводится за рубеж или обналичивания.

Лицами, участвующими в схеме, являются:

Банк – кредитная организация, имеющая лицензию на операции с драгоценными металлами;

Заемщики – организации, получающие драгоценный металл из хранилища Банка, обладают признаками фирм-«однодневок»;

Фактический покупатель – лицо, заинтересованное в приобретении драгоценных металлов для использования в производственных целях.

Суть схемы заключается в следующем, Банк заключает с Заемщиками договора займа драгоценного металла. При этом происходит физическое выбытие металла из хранилища Банка. Поскольку операция оформлена договором займа, выбывающий из хранилища Банка металл не облагается НДС. Возврат займа происходит зачетом встречных обязательств заемщика без фактического возврата металла в хранилище Банка.

В последствии полученный по договору займа металл реализуется через цепочку фирм-«однодневок», при этом реализация металла происходит с начислением НДС, без соответствующей уплаты налога. Сумма неуплаченного НДС обналичивается или выводится за рубеж.

Металл доставляется непосредственно из хранилища Банка в адрес Фактического покупателя.

МЫ ОКАЗЫВАЕМ УСЛУГИ ЮРИДИЧЕСКИМ ЛИЦАМ И ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЯМ (С ФИЗИЧЕСКИМИ ЛИЦАМИ МЫ НЕ РАБОТАЕМ), В ТОМ ЧИСЛЕ: ДЕКЛАРАНТАМ (ИМПОРТЕРАМ и ЭКСПОРТЕРАМ), ТАМОЖЕННЫМ ПРЕДСТАВИТЕЛЯМ, ВЛАДЕЛЬЦАМ СВХ, УПОЛНОМОЧЕННЫМ ЭКОНОМИЧЕСКИМ ОПЕРАТОРАМ, ТАМОЖЕННЫМ ПЕРЕВОЗЧИКАМ.

МЫ ОКАЗЫВАЕМ ЮРИДИЧЕСКИЕ УСЛУГИ, СВЯЗАННЫЕ С ОПЕРАЦИЯМИ, СОВЕРШАЕМЫМИ ПРИ ПЕРЕМЕЩЕНИИ ТОВАРОВ ЧЕРЕЗ ТАМОЖЕНУЮ ГРАНИЦУ ЕАЭС В РЕГИОНЕ РОССИИ.

МЫ ГОТОВЫ РАЗЪЯСНИТЬ МЕХАНИЗМ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ ПРОЦЕССОВ СВЯЗАННЫХ С ПЕРЕМЕЩЕНИЕМ ТОВАРОВ ЧЕРЕЗ ГРАНИЦУ, ДАТЬ ОЦЕНКУ ПРАВОМЕРНОСТИ ДЕЙСТВИЯМ ГОСУДАРСТВЕННЫХ КОНТРОЛИРУЮЩИХ ОРГАНОВ, ОБЖАЛОВАТЬ САМОСТОЯТЕЛЬНО ИЛИ ПОМОЧЬ ВАШИМ ЮРИСТАМ ОБЖАЛОВАТЬ НЕПРАВОМЕРНЫЕ ДЕЙСТВИЯ В ВЫШЕСТОЯЩИЕ ОРГАНЫ и СУД.

Правильно и полно оформленные документы помогут минимизировать налоговые риски в части признания сделок с поставщиками реальными. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным.

На сегодняшний день одни из самых распространенных претензий налоговиков связаны с наличием в финансово хозяйственных отношениях компаний «проблемных» поставщиков. Инспекторы признают неправомерным получение фирмой налоговой выгоды в результате предъявления вычетов при исчислении НДС, включения в состав расходов затрат при расчете налога на прибыль в случае, если контрагенты, у которых были приобретены товары (работы, услуги), отвечают признакам «проблемных». Учитывая сложившуюся судебную практику, арбитры зачастую поддерживают налоговиков и разбирательства заканчиваются не в пользу компаний. Доказательная база по такого рода вопросам основывается на трех главных составляющих:

- исследование товарных потоков;

- исследование денежных потоков;

- установление взаимозависимости между участниками схемы и наличие налоговой выгоды.

Учитывая это, фирме с каждым годом необходимо уделять все больше внимания вопросам проявления осмотрительности и осторожности при выборе контрагентов. На практике часто встречаются ситуации, когда компанией и осмотрительность была проявлена, и проверка контрагента проводилась перед заключением договора, и отчетность контрагент сдает, но претензии у инспекторов в ходе налоговых проверок все же возникают. Причины претензий могут быть следующие. Первая — контрагент является только посредником, так называемой фирмой-прокладкой, по факту не ведущей никакой деятельности, а только пропускающей через себя денежные потоки. Вторая — контрагент не полностью показал обороты по сделкам, тем самым занизил свои налоги и, из-за природы возвратности НДС, сократил вашей компании шансы на получение вычета по НДС. Конечно, все это нужно еще доказать в рамках контрольных мероприятий по проверкам, но никто от таких претензий не застрахован. И главное, в последнее время складывается тенденция, что основополагающим фактором для принятия решения судами является подтверждение именно реальности произведенных операций. Причем данного рода подтверждение зачастую ложится на плечи компаний, а не налоговиков.

При наличии и предоставлении арбитрам объективных доказательств, подтверждающих реальность проведенной сделки, фирма имеет значительные шансы одержать победу в судебном споре. Кроме того, Президиум ВАС РФ 1 указал, что факты недобросовестности контрагента компании в отсутствие иных фактов и обстоятельств не могут рассматриваться в качестве основания для признания налоговой выгоды необоснованной.

Собираем и приводим доказательства

Для доказательства того, что хозяйственные операции с контрагентом действительно были совершены, особое внимание нужно уделить составлению первичных документов (накладных, актов выполненных работ или оказанных услуг, отчетов исполнителей, передаточных актов, счетов на оплату, а также счетов фактур, технических заданий, заявок и др.). В зависимости от предмета договора, который заключает фирма, пакет документов будет различен. Однако есть и общая «первичка», которая вам поможет. Во первых, это, конечно же, договор со всеми приложениями и дополнениями. Чем подробнее в нем будут описаны условия, спецификации, ответственные лица и прочее, тем больше шансов доказать реальность сделок. Во вторых, это счет-фактура. При его наличии у фирмы возникает право на получение вычета по НДС. В третьих, это платежные документы.

Также необходимо сохранять сведения о том, что у контрагента имелись трудовые и материальные ресурсы, необходимые для исполнения условий договора. Эти сведения докажут, что у поставщика были собственные или арендованные офисные, складские, производственные помещения (в зависимости от предмета договора), квалифицированный персонал, оборудование, автотранспорт и прочее. Подтвердить наличие ресурсов можно с помощью представленных контрагентом копий договоров аренды помещений, автомобилей и оборудования, паспортов транспортных средств (ПТС), свидетельств о праве собственности на объекты недвижимости, актов ввода в эксплуатацию основных средств, штатного расписания и иных документов. Кроме того, целесообразно сохранять всю официальную и неофициальную переписку с представителями контрагента. При этом, если вы еще и подтвердите документально полномочия людей, через которых заключались договоры и велась переписка, это будет весомым доказательством, что сделки не носили фиктивный характер.

Рассмотрим более подробно, какие документы могут доказать реальность сделки в зависимости от ее предмета.

Предметом договора является товар

При изучении реальности сделок по договору поставки товаров налоговые инспекторы в основном обращают внимание на доставку данных товаров. Ведь доказать наличие товаров спустя длительный период времени почти невозможно. Исключением является случай, когда товары уникальны, имеют индивидуальный номер (присвоенный производителем), по которому можно проследить их движение. В такой ситуации при заключении договоров на поставку необходимо прописать в условиях обязательное наличие приложений к договорам, в которых будет отражена спецификация с указанием уникальных номеров этих товаров. Когда фирма занимается дальнейшей перепродажей, то отгрузку товаров также лучше производить со ссылкой на данные номера. Если же оборудование приобретено для собственного использования, то доказательством его наличия будут служить акты инвентаризации данного оборудования, а также инвентарные карточки, подтверждающие постановку на учет.

Рассмотрим более сложную ситуацию, когда фирма приобретает товар, не имеющий каких-либо уникальных номеров или данных, по которым можно было бы его идентифицировать. В таком случае реальность операций по приобретению, дальнейшей перепродаже или использованию в производстве помогут подтвердить:

- документы складского учета фирмы;

- книги покупок и продаж;

- внутризаводские накладные;

- маршрутные карты движения вторсырья по предприятию;

- пропуска на территорию предприятия;

- входной контроль приобретенного товара (результаты химической экспертизы);

- документы компании о дальнейшей реализации того же товара;

- документы на перевозку и транспортировку и т. д.

О том, что данные документы могут подтверждать реальность хозяйственных операций, свидетельствует и судебная практика 2 .

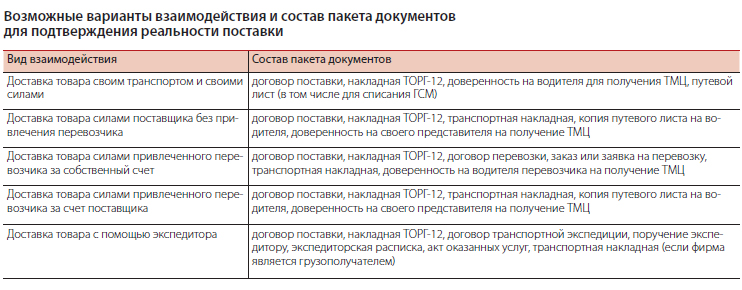

Наличие тех или иных документов для подтверждения реальности поставки будет зависеть и от того, на кого возложена обязанность по перевозке. Возможные варианты взаимодействия при поставке товара и состав пакета документов, который необходим при каждом варианте, рассмотрим в таблице.

Во всех перечисленных выше случаях при заключении договора поставки необходимо подробно изложить условия поставки с указанием, за чей счет, чьими силами и в какой срок она будет произведена. Также нужно описать весь комплект документов, на основании которого будет проводиться приемка данного товара.

Если дело все-таки дошло до суда, фирме очень помогут показания ее работников склада или охраны, которые непосредственно пропускают автотранспорт на территорию. Показания, содержащие сведения о том, что, действительно, данный транспорт проезжал на территорию компании, на него был выписан пропуск, водитель сдавал товары, а работник склада их принимал, помогут перевесить чашу доказательной базы в вашу сторону. Эти показания стоит также подтвердить журналами по учету въезжающего на территорию склада автотранспорта и журналами для регистрации выписываемых пропусков на автомобили и водителей.

Предметом договора являются услуги

Особенность любых услуг (в том числе консультационных, информационных и юридических) состоит в том, что они не имеют материального выражения. Услуги реализуют и потребляют в процессе их оказания 3 . Поэтому фирме-заказчику еще до заключения договора целесообразно прийти к соглашению с исполнителем о составе документов, которыми будет оформлено оказание услуг, сохраняя переписку по согласованию этого перечня.

Доказать реальность и документально подтвердить расходы по сделкам помогут, прежде всего, договор, акт об оказании услуг и платежные документы. Договор об оказании консультационных, информационных, юридических и иных аналогичных услуг считается заключенным, если в нем перечислены конкретные действия, которые обязан совершить исполнитель, либо указана определенная деятельность, которую он обязан выполнить 4 .

В договоре об оказании консультационных (информационных) услуг следует указать, каким образом исполнитель будет консультировать заказчика:

- письменно (посредством электронной почты или переписки на бланках исполнителя);

- устно (непосредственно с выездом в офис или по телефону);

- в форме проведения семинаров или тренингов (для определенных отделов компании).

Если услуги планируется оказывать с привлечением сторонних специалистов или организаций, в договоре нужно закрепить такое условие с указанием конкретных данных (при наличии подобных сведений на дату заключения договора). Также в договоре прописывают критерии, которым должны соответствовать оказываемые услуги. Например, указать, что консультации по сложным вопросам бухучета и налогов проводят только специалисты определенного уровня (аудиторы, имеющие квалификационные аттестаты). В акте об оказании услуг нужно сделать ссылку на договор, на основании которого предоставляются услуги, и привести подробное содержание фактически оказанных услуг, период их оказания и стоимость. Также в акте указывают, что исполнитель оказал услуги своевременно и в полном объеме (если, конечно, это действительно так), и включают фразу об отсутствии у сторон взаимных претензий к объему, срокам и качеству оказанных услуг. На необходимость отражения перечисленных сведений в акте об оказании консультационных услуг указал Президиум ВАС РФ 5 . Затем акт подписывают уполномоченные представители исполнителя и заказчика.

В зависимости от вида приобретаемых услуг и предмета договора компании следует иметь:

- техническое задание (заявку) исполнителю либо программу оказания услуг (план мероприятий);

- отчет исполнителя или другой аналогичный документ, содержащий подробные сведения о фактически оказанных услугах (наличие отчета исполнителя, в котором указаны подробные сведения о фактически оказанных услугах, даны те или иные рекомендации заказчику либо сделаны определенные выводы, имеющие практическое значение, существенно облегчит фирме-заказчику обоснование необходимости произведенных затрат);

- вопросы заказчика, оформленные в письменном виде и адресованные исполнителю (если предметом договора является предоставление консультаций, например, по вопросам налогообложения);

- письменные ответы, экспертные заключения, разъяснения, рекомендации, справки и другие документы, составляемые исполнителем в процессе оказания услуг по договору.

Если в стоимость оказанных услуг включен НДС, для применения налогового вычета заказчику необходим счет-фактура, выставленный исполнителем.

По договорам на оказание услуг рекомендуем сохранять любые документы и сведения, которые помогут подтвердить, что нематериальные по своей сути услуги действительно оказаны. Это могут быть, например, отчеты о проведенном исследовании рынка, об оказании информационных услуг, текст предоставленной консультации, распечатки телефонных переговоров с исполнителем, докладная записка по результатам консультации и прочее.

Согласно постановлению Пленума ВАС РФ 6 , расходы должны быть связаны с деятельностью фирмы, направленной на получение дохода. При этом речь идет именно о намерениях и целях (направленности) указанной деятельности, а не о ее фактическом результате.

Таким образом, компания, заключившая договор на приобретение консультационных и иных подобных услуг, должна быть готова не только подтвердить их получение надлежащими документами, но и обосновать необходимость этих услуг, доказать реальность оказания исполнителем, а также убедить проверяющих в том, что цены на услуги не были завышены. Однако даже при оправданности расходов фирмы на консультационные, информационные и другие аналогичные услуги и наличии у нее всех необходимых подтверждающих документов нередко свою правоту ей приходится доказывать в суде.

Если предметом договора являются работы

Что касается работ, то пакет документов будет почти такой же, как и при оказании услуг. Единственным и самым существенным отличием является то, что форма акта выполненных работ утверждена законодательно. Одной из важнейших является форма Акта о приемке выполненных работ (форма № КС-2 7 ).

По поводу подтверждения реальности работ высказался Президиум ВАС РФ 8 . Он дополнительно сориентировал компании на то, что им следует:

- проверять у контрагентов наличие необходимого имущества, материальных и трудовых ресурсов, лицензий на выполнение соответствующих видов работ;

- предварительно оценивать деловую репутацию, платежеспособность контрагента, а также риск неисполнения обязательств и обеспечение их исполнения;

- доказывать, что с заказчиком субподрядных работ были согласованы характер и объемы выполненных работ, а сотрудники подрядчиков находятся на территории строительного объекта.

- кто и чьими силами их будет выполнять;

- на основании какой документации;

- в какие сроки;

- являются ли данные работы опасными и нужны ли какие-либо формы допуска для выполнения этих работ и прочее.

В зависимости от нюансов, изложенных в договоре, каждое из условий должно быть подкреплено документально. Все документы должны быть подписаны обеими сторонами сделки. В дальнейшем весомым аргументом в подтверждении реальности приобретения работ послужит доказательство того, что они были перепроданы или использовались в производстве самой фирмы, например:

- трехсторонние акты приема-передачи работ (при субподряде);

- калькуляции времени выполнения работ (об-щих и собственными силами);

- расчеты, подтверждающие, что собственными силами (без привлечения субподрядчиков) принятые и оплаченные заказчиком работы выполнить было невозможно.

Указанные выше рекомендации составлены на основании законодательства РФ и практики его применения. Правильно и полно оформленные комплекты документов помогут минимизировать налоговые риски. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным. В данном случае от полноты комплекта документов, подтверждающих реальность сделок, и правильности его оформления будет зависеть успех компании в отстаивании своих интересов в суде.

Подтверждаем консультационные услуги в суде

Рассмотрим реальное дело (пост. Десятого ААС от 24.08.2011 № 10АП-6210/11), когда фирма приобретала информационно-правовые услуги в области бухучета у другой. Причем директором обеих являлось одно и то же физлицо. Инспекторам были представлены: договоры на оказание информационно-правовых услуг, акты об оказании услуг, реестры оказанных услуг (так как в актах не было расшифровки).

Факт исполнения обязательств по договору подтвердили акты сдачи-приемки. Ведь налоговое законодательство не содержит конкретных определенных требований к сведениям в документах, подтверждающих реальность оказанных услуг, и не ставит в зависимость правомерность исключения из налогооблагаемой прибыли расходов на консультационные услуги от степени конкретизации их в отчетных документах.

Одним из оснований непринятия к учету инспекцией спорных расходов было также то, что директором фирмы-заказчика и исполнителя являлось одно и то же лицо. Судьи решили, что такой подход налоговиков формален и противоречит положениям гражданского законодательства о сущности и правовой природе юридического лица. Участвуя в хозяйственной деятельности, юрлицо выступает от своего имени и в своих интересах, независимо от того, кто представляет его интересы (ст. 48, 53 ГК РФ). Аффилированность или взаимозависимость лиц сама по себе также не является наказуемым деянием. Каждое юрлицо является самостоятельным субъектом экономической деятельности. Говорить о том, что учредитель оказывал помощь сам себе, с правовой точки зрения, некорректно. Естественным его желанием был контроль и оказание помощи со стороны более экономически сильной организации более слабой.

Сноски:

1 пост. Президиума ВАС РФ от 20.04.2010 № 18162/09 по делу № А11-1066/2009, ВАС РФ в определении от 12.03.2010 № ВАС-18162/09 по делу № А11-1066/2009

2 пост. ФАС МО от 01.08.2011 № КА-А40/7974-11-2, от 05.09.2011 № А41-10472/10

3 п. 5 ст. 38 НК РФ

4 п. 1 Информационного письма Президиума ВАС РФ от 29.09.1999 № 48

5 пост. Президиума ВАС РФ от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75

6 пост. Пленума ВАС РФ от 12.10.2006 № 53

7 утв. пост. Госкомстата России от 11.11.1999 № 100

8 пост. Президиума ВАС РФ от 25.05.2010 № 15658/09

Читайте также: