Не указаны параметры учетной политики налогового учета

Опубликовано: 16.05.2024

Произвести настройку учетной политики в 1С 8.2 (Бухгалтерия 2.0) можно:

- В окне Начало работы в разделе Настройка ведения учета нажмите на поле Учетная политика организации или меню: Предприятие – Учетная политика – Учетная политика организаций;

- Выделите курсором Организацию, для которой устанавливаем учетную политику и нажмите на кнопку «Изменить»

![]()

; - Заполните данные на всех закладках в карточке Учетная политика организаций

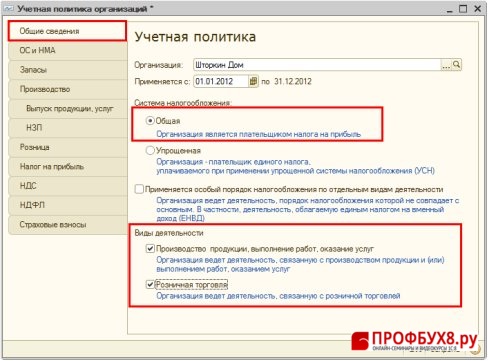

На закладке «Общие сведения» введите информацию о системе налогообложения и видах деятельности для Организации ЗАО «ПК Шторкин Дом» (Рис. 24):

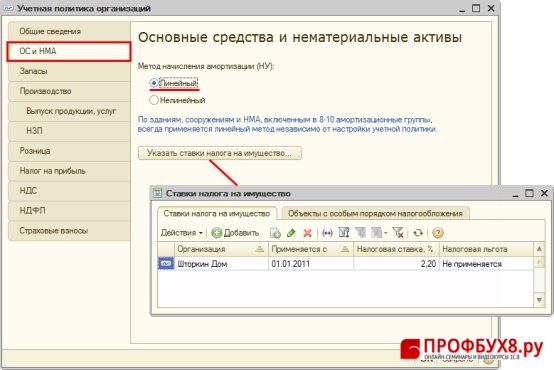

На закладке «ОС и НМА» установите метод начисления амортизации и ставку налога на имущества (Рис. 25)

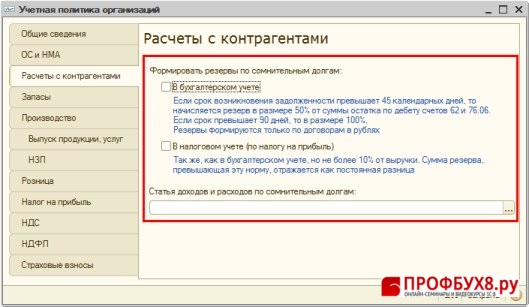

На закладке «Расчеты с контрагентами» укажите информацию о создании Резервов по сомнительным долгам (Рис. 26):

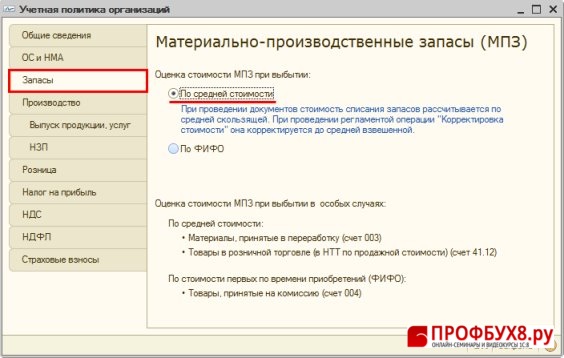

На закладке «Запасы» укажите способ оценки МПЗ при выбытии (Рис. 26):

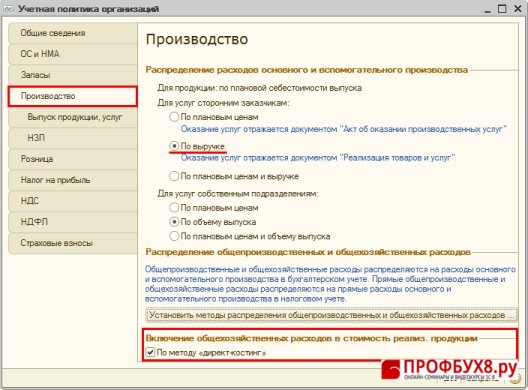

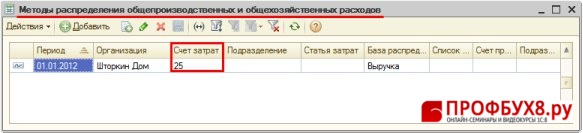

На закладке «Производство» определите порядок распределения расходов (Рис. 27):

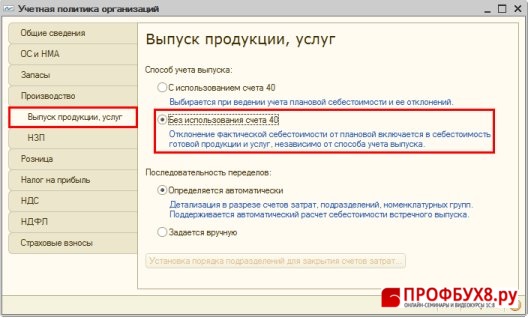

На закладке «Выпуск продукции, услуг» определите метод учета выпуска готовой продукции, работ и услуг (Рис. 29):

- В разделе Способ учета выпуска выберите метод учета выпуска готовой продукции, работ и услуг – с использованием счета 40 «Выпуск продукции (работ, услуг)» или без его использования;

- В разделе Последовательность переделов выберите последовательность переделов для расчета себестоимости продукции и полуфабрикатов. При выборе способа Задается вручную необходимо установить порядок подразделений для закрытия счетов.

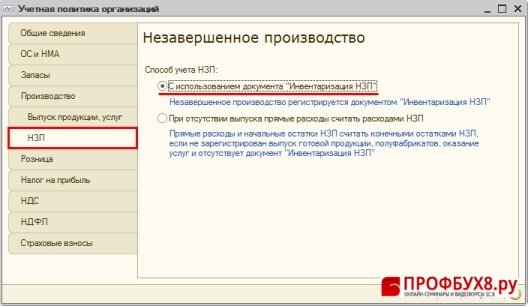

На закладке «НЗП» определите способ учета НЗП (Рис. 30):

- Установите флажок в поле С использование документа «Инвентаризация НЗП», если ежемесячно будет вводиться документ «Инвентаризация НЗП», в котором будет указана сумма незавершенного производства по итогам инвентаризации;

- Установите флажок в поле При отсутствии выпуска прямые расходы считать расходами НЗП, если остаток НЗП определяется как общая сумма прямых расходов, в случае, если в течение месяца не было зарегистрировано выпуска продукции, услуг и не введена сумма НЗП документом «Инвентаризация НЗП».

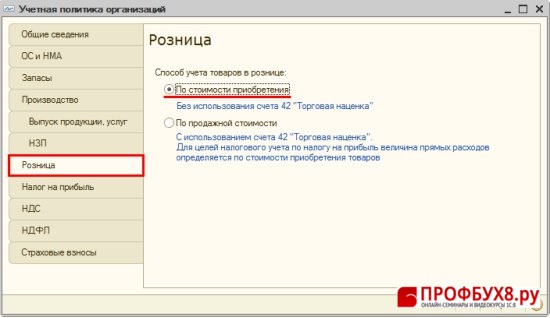

На закладке «Розница» укажите способ учета товаров в рознице (Рис. 31):

- Установите флажок в поле По стоимости приобретения, если учет товаров в рознице ведется по покупной стоимости – без использования счета 42 «Торговая наценка»;

- Установите флажок в поле По продажной стоимости, если учет товаров в рознице ведется по продажной стоимости – с использованием счета 42 «Торговая наценка»;

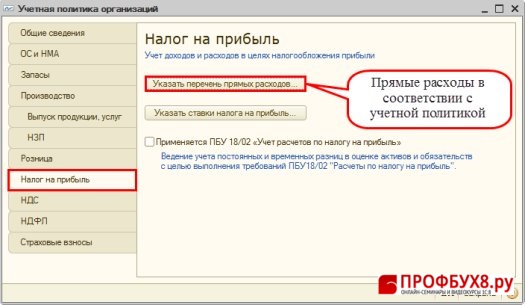

На закладке «Налог на прибыль» задайте параметры для ведения налогового учета (Рис. 32):

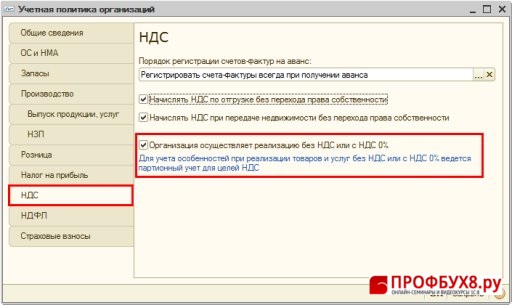

На закладке «НДС» укажите задайте параметры для учета НДС (Рис. 33):

- В поле Порядок регистрации счетов-фактур на аванс выберите способ регистрации счетов-фактур на аванс;

- Установите флажок в поле Начислять НДС по отгрузке без перехода права собственности, если необходимо, чтобы НДС по этой операции исчислялся и попадал в книгу продаж в момент отгрузки товара, хотя переход права собственности на него не был осуществлен;

- Установите флажок в поле Начислять НДС при передаче недвижимости без перехода права собственности, если необходимо, чтобы НДС исчислялся и попадал в книгу продаж в момент передачи объекта недвижимости, не смотря на то, что он может быть не зарегистрирован в государственных органах на этот момент;

- Установите флажок в поле Организация осуществляет реализацию без НДС или с НДС 0%, если необходимо, чтобы автоматически велся учет операций, облагаемых НДС, не облагаемых НДС и облагаемых НДС по ставке 0%.

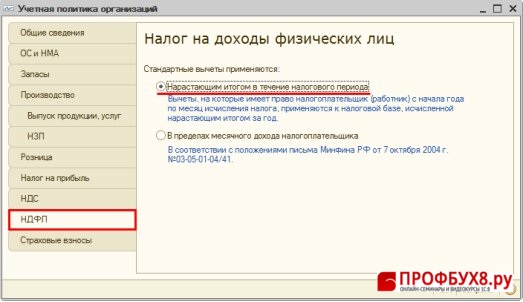

На закладке «НДФЛ» укажите особенности применения вычетов по НДФЛ (Рис. 34):

- Установите флажок в поле Нарастающим итогом в течение налогового периода, если планируется применять вычеты из налоговой базы по НДФЛ, исчисленной нарастающим итогом за год;

- Установите флажок в поле В пределах месячного дохода налогоплательщика, если планируется применять вычеты из налоговой базы по НДФЛ, исчисленной за текущий месяц;

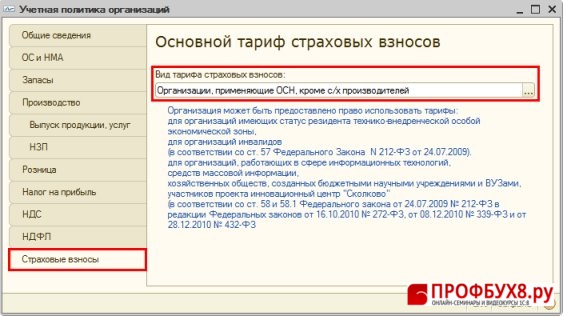

На закладке «Страховые взносы» выберите вид тарифа, который будет использоваться при исчислении страховых взносов (Рис. 35):

Размеры тарифов, которые будут применяться по соответствующему виду тарифа можно посмотреть и отредактировать в меню: Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ – Тариф страховых взносов (Рис. 36).

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Что должно быть в учетной политике, какую структуру использовать и где брать информацию. Скачайте образец учетной политики в статье

Учетная политика (УП) — основополагающий документ организации. УП облегчает работу рядового и главного бухгалтера. Формирование УП подчиняется требованиям действующего законодательства, в частности Закону № 402-ФЗ и ПБУ 1/2008 «Учетная политика организации».

Основное назначение учетной политики — выбрать и описать нормы учета шире, чем в законодательных актах, с целью полностью раскрыть в учете финансово-хозяйственной деятельности.

Если в каком-то законодательном акте явно не прописаны те или иные параметры учета, формирования стоимости и т.д., то чем шире этот момент будет описан в УП, тем меньше вопросов задаст налоговая при проверке. Ведь о тдельные хозяйственные операции можно учитывать по-разному. Чтобы предотвратить претензии со стороны налоговой, в учетной политике нужно полностью раскрыть нормы, которые выбрала организация.

Бухгалтерская учетная политика при УСН

Структура учетной политики

Порядок формирования бухгалтерской учетной политики на «упрощенке» не отличается от порядка, который применяют организации на общем режиме налогообложения. Вы спросите, почему? Потому, что от обязанности вести бухгалтерский учет никакая организация действующим законодательством не освобождена. Да, у организации, применяющей УСН, бухгалтерский учет не такой объемный. Ведь применять УСН могут организации при определенных условиях.

При УСН учетная политика может быть не на 48 листов, а на 7 и даже меньше.

В учетной политике нужно описать:

- формы первичных документов: применяет ли организация унифицированные формы или разрабатывает формы самостоятельно;

- уровень существенности: как определяется;

- стоимостной критерий отнесения объектов к основным средствам: они хоть и описаны в ПБУ и в НК РФ, но вдруг вы установите свои критерии. Имеете полное право в рамках действующего законодательства;

- способ начисления амортизации: нужно выбрать наиболее подходящий именно для вашей организации, и лучше выбрать способ, который бы не порождал разниц между БУ и НУ;

- метод оценки списания запасов и др.

Учетная политика может состоять из двух частей: описательной части и основной.

1. Описательная часть (можете ее назвать организационная часть или введение)

Следует раскрыть все определения, которые используются в учетной политике, например:

- «Учетную политику организации формирует главный бухгалтер или иное лицо (указать это иное лицо), на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждает руководитель организации».

Эта информация, как правило, указывается в самом начале УП. Далее можно указать, какие приложения есть к УП, например:

- «К учетной политике предусмотрены следующие приложения: приложение 1 «Рабочий план счетов», Приложение 2 «Формы первичных документов» (если у вас будут разработанные самостоятельно формы первичных документов), приложение 3 «График документооборота».

Это может быть и перечень должностных лиц, имеющих доступ к данным бухгалтерского учета, нормы выдачи спецодежды, перечень лиц, имеющих право получать денежные средства под отчет, и т.д.

Количество приложений к учетной политике — величина, которую каждая фирма устанавливает самостоятельно. Число приложений не является величиной постоянной — их можно дополнять или сокращать, когда понадобится.

Необходимо указать, с использованием какой бухгалтерской программы ведется учет. Микропредприятия и некоммерческие организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут предусмотреть в УП ведение бухгалтерского учета по простой системе, без применения двойной записи.

2. Содержание учетной политики:

- Общие положения.

- Основные средства: порядок признания в бухгалтерском учете, порядок формирования первоначальной стоимости, порядок начисления амортизации и списания объекта с учета.

- Запасы: порядок оценки, признания, единицы учета и т.д.

- Резерв по сомнительным долгам.

- Займы и кредиты. Расходы по займам и кредитам.

- Доходы и расходы.

- Обязательства и активы, стоимость которых выражена в иностранной валюте и подлежит оплате в рублях.

- Последствия изменения учетной политики.

- Исправление ошибок.

- Бухгалтерская отчетность.

Рекомендация: пропишите также порядок проведения инвентаризации активов и обязательств и порядок отражения результатов такой инвентаризации.

Количество разделов и их наполнение определяет лицо, ответственное за формирование УП в целом по предприятию. Количество разделов зависит от видов деятельности и от операций, которые планирует осуществлять организация.

Эту структуру можно менять, уменьшать, наполнять в зависимости от нужд и специфики деятельности. Вы можете спросить, откуда брать информацию для написания учетной политики. Берем информацию из ПБУ, МСФО, Закона о бухучете. А если там нет нужной информации или есть разночтения, тогда описываем необходимые нам правила в УП так, чтобы не возникло вопросов при прочтении ни у ваших приемников, ни у проверяющих.

Что касается учетной политики по налоговому учету, то тут все проще — берем за основу НК РФ. Об этом читайте во второй части статьи.

- Скачайте образец учетной политики для целей бухучета при УСН в конце статьи.

В конце статьи есть шпаргалка

Приложения к учетной политике

Рабочий план счетов

При проработке плана счетов нужно помнить о требованиях, установленных ПБУ и другими нормативными актами. План счетов и инструкция по его применению, утвержденные Приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

Составление рабочего плана счетов подчиняется нескольким правилам:

- Неиспользуемые счета можно не включать в рабочий план счетов.

- Имеет значение и количество счетов. Если их будет слишком много, есть вероятность того, что при отражении хозяйственной операции можно неправильно выбрать счет. Если их будет мало, то не будет достигнута необходимая детализация отчетности. Важно найти золотую середину.

- Если бухгалтерии нужно составлять какие-либо внутренние отчеты, например для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

График документооборота. Правила

- Цикл существования документа (оформление или получение, обработка, хранение, уничтожение) — в графике должны найти отражение все этапы «жизни» документа.

- Форма графика документооборота — традиционно составляется в виде таблицы, что позволяет в краткой форме наглядно отразить большой объем информации.

- Виды документов, участвующих в документообороте, — здесь требуется комплексный подход, поскольку своевременность отражения информации в учете зависит не только от бухгалтерской и налоговой первички, но и от своевременного получения бухгалтерией иных сопутствующих документов. Например, для своевременного признания доходов и расходов при списании долгов требуются выписки из ЕГРЮЛ, судебные решения и др.

- Лица, ответственные за каждый этап жизненного цикла документа и сроки, в течение которых документ может задержаться на обработке у ответственного лица на каждом из этих этапов.

- Скачайте образец графика документооборота в конце статьи.

В конце статьи есть шпаргалка

Формы первичных учетных документов

Чтобы отразить в бухучете какой-либо факт хозяйственной деятельности, нужен первичный документ, составленный по утвержденной компанией форме. Компания может разработать всю первичку самостоятельно (кроме кассовых документов — их унифицированные формы обязательны при оформлении кассовых операций):

- в этом случае она вправе предусмотреть в ней любые необходимые компании реквизиты, включая все обязательные — они перечислены в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Если компания решит применять в своей работе и унифицированные, и самостоятельно разработанные формы первички, ей необходимо:

- проверить унифицированную первичку на наличие в ней всех обязательных реквизитов (если нет — добавить их в форму);

- в учетную политику включить пункт, посвященный применяемой первичке;

- все применяемые формы утвердить в качестве приложения к учетной политике.

Формулировка пункта учетной политики, посвященного применяемым первичным учетным документам, может быть, например, такой:

- «Компания применяет унифицированные формы учетных документов (утвержденные Госкомстатом), а также самостоятельно разработанные нетиповые первичные документы (приложение № ____)».

Как составить налоговую учетную политику при УСН

Примерная структура УП для целей налогового учета

Для «упрощенцев» не может существовать стандартной учетной политики в связи с тем, что принципы налогового учета сильно зависят от выбранного объекта налогообложения.

Для налоговой базы «доходы» учет гораздо проще, чем для базы «доходы минус расходы». Но даже при доходах необходимо описать методы учета амортизируемого имущества, т. к. остаточная стоимость влияет на право применять «упрощенку».

В учетной политике для целей налогообложения «упрощенцы» должны прописать в первую очередь выбранный объект налогообложения: «доходы», «доходы минус расходы». От этого будет зависеть и само содержание данного локального нормативного акта.

- Право выбора отсутствует у простого товарищества или в случае доверительного управления имуществом: в этих ситуациях можно использовать только второй способ — «доходы минус расходы».

- Выбранный объект налогообложения указывается в уведомлении, подаваемом в налоговый орган. В налоговой учетной политике можно написать, что применяется упрощенная система налогообложения, с указанием объекта налогообложения, обозначенном в уведомлении, направленном в ИФНС (п. 1 ст. 346.13, п. 2 ст. 346.14 НК РФ).

Доходами для УСН признаются те же доходы, что и при обычном налоговом режиме, а именно доходы от реализации товаров, имущественных прав, а также внереализационные доходы:

- например, курсовые разницы, возникающие при покупке или продаже валюты, признание должником или судом долга, другие доходы, перечисленные в ст. 250 НК РФ.

- Важно: доходы при УСН признаются по мере их получения (п. 1 ст. 346.17 НК РФ).

Учтите, что не являются доходами для УСН (п. 1.1 ст. 346.15, п. 8 ст. 346.18 НК РФ):

- доходы, указанные в ст. 251 НК РФ;

- доходы организаций, по которым они обязаны уплатить налог на прибыль по ставкам, прописанным в пп. 1.6, 3 и 4 ст. 284 НК РФ;

- доходы предпринимателей, облагаемые НДФЛ по ставкам, прописанным в пп. 2, 4 и 5 ст. 224 НК РФ;

- доходы, полученные по видам деятельности, в отношении которых применяется ЕНВД или патентная система налогообложения.

Если выбрана учетная политика УСН «доходы минус расходы», то в УП для целей налогового учета можно написать:

- «Доходы уменьшаются на перечисленные в ст. 346.16 НК РФ экономически обоснованные расходы, связанные с коммерческой деятельностью или соцвыплатами. Для признания в расходах все издержки должны быть оплачены (п. 2 ст. 346.17 НК РФ)».

Примерная структура налоговой учетной политики для «упрощенца» с объектом «доходы минус расходы» может выглядеть так:

- Шапка, содержащая наименование налогоплательщика и реквизиты документа, которым утверждена учетная политика для целей налогообложения.

- Название документа «Учетная политика для целей налогообложения».

- Общая часть.

- Основные принципы и методы учета.

- Порядок принятия доходов и расходов.

- Случаи, в которых организация выполняет функции налогового агента.

- Иные положения.

Скачайте образце учетной политики при УСН.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Образец графика документооборота 670.1 КБ

Образец_Учетная политика для целей бухгалтерского учета при УСН 779.1 КБ

Образец_Учетная политика для целей налогового учета при УСН 662.2 КБ

Создание учетной политики организаций

Для ввода параметров учетной политики организации по бухгалтерскому учету нужно выполнить команду главного меню программы Предприятие->Учетная политика->Учетная политика организаций.

Чтобы добавить запись об учетной политике, нужно нажать кнопку

или клавишу Insert или выполнить команду меню Действия->Добавить.

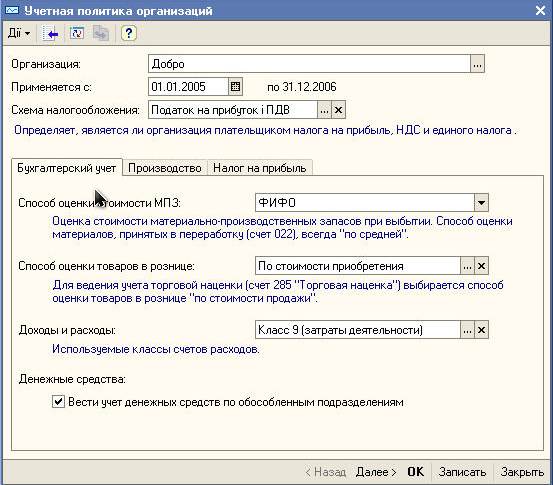

В окне нужно заполнить параметры учетной политики бухгалтерского учета по образцу:

Чтобы сохранить сведения об учетной политике и закрыть формуУчетная политика организаций, нужно нажать кнопку ОК.

Настройка параметров аналитического учета МПЗ

Для начала работы программе необходимо настроить параметры аналитического учета материально-производственных запасов (МПЗ). Для этого нужно выполнить команду главного меню программы Предприятие->Настройка параметров учета.

В форме Настройка параметров учета нужно перейти на вкладку Аналитический учет МПЗ и установить флажки Вести складской учет для бухгалтерского и налогового учета.

Чтобы установить параметры аналитического учета и закрыть форму Настройка параметров учета, нужно нажать кнопку ОК.

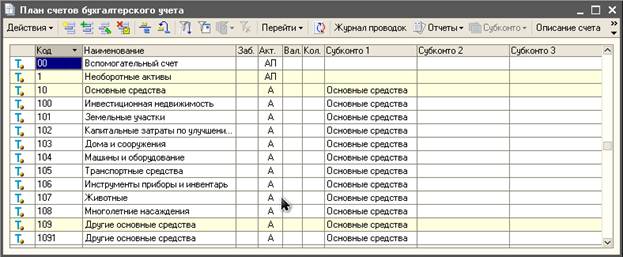

План счетов бухгалтерского учета

Откройте план счетов бухгалтерского учета, нужно выполнить команду главного меню программы Предприятие->Планы счетов->План счетов бухгалтерского учета.

Планы счетов->План счетов бухгалтерского учета" width="623" height="194">

На командной панели формы плана счетов бухгалтерского учета находятся кнопки, с помощью которых можно получить дополнительную информацию по выбранному счету:

Сформировать различные стандартные отчеты , например "Оборотно-сальдовую ведомость по счету" или " Карточку счета " - кнопка Отчеты;

Ознакомиться с описанием счета бухгалтерского учета - кнопка Описание счета;

Просмотреть записи в журнале проводок - кнопка Журнал проводок;

Перейти к списку субконто - кнопка Субконто.

С помощью кнопки Печать можно вывести на экран и распечатать план счетов бухгалтерского учета "1С:Бухгалтерии 8" как в виде простого списка счетов, так и в виде списка с подробным описанием каждого счета.

План счетов налогового учета

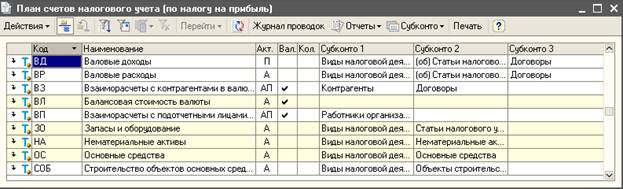

План счетов налогового учета (по налогу на прибыль) не предусмотрен нормативными документами и является частью методики ведения учета в "1С:Бухгалтерии 8". Он предназначен для того, чтобы хозяйственные операции отражались в налоговом учете согласно закону "О взыскании налогов с прибыли предприятия".

Откройте план счетов налогового учета, нужно выполнить команду главного меню программы Предприятие->Планы счетов->План счетов налогового учета (по налогу на прибыль).

На командной панели формы плана счетов налогового учета находятся кнопки, с помощью которых можно получить такую дополнительную информацию по выбранному счету:

Сформировать различные стандартные отчеты, например "Оборотно-сальдовую ведомость по счету (налоговый учет)" или "Карточку счета (налоговый учет)" - кнопка Отчеты;

Просмотреть записи в журнале проводок - кнопка Журнал проводок;

Перейти к списку субконто - кнопка Субконто.

С помощью кнопки меню Печать можно вывести на экран и распечатать план счетов налогового учета "1С:Бухгалтерии 8".

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в последние два месяца:

Каждая организация,перед началом ведения деятельности определяет основные положения по бухгалтерскому учету, и закрепляет их в своей учетной политике.

В программе «1С:Бухгалтерия 8 для Казахстана», ред. 3.0 основные моменты ведения бухгалтерского учета отражаются в регистре сведений Учетная политика (бухгалтерский учет).

Данный регистр доступен в разделе Предприятие — Учетная политика.

Для новой записи необходимо заполнить наименование компании и дату, с которой начнет действовать запись.

Периодичность регистра сведений составляет месяц, поэтому при создании новой записи указывается первое число месяца применения настройки.

В новой записи выполняются настройки следующих разделов:

Параметры учетной политики

В разделе Параметры учетной политики в поле Способ расчета себестоимости производства можно выбрать один из следующих способов:

- По переделам — при выборе этого способа системой выполняется автоматическое определение последовательности переделов в случае выпуска продукции в несколько этапов;

- По подразделениям — при выборе этого способа, система выполняет расчет себестоимости продукции, произведенной конкретным подразделением, в отдельности по заданной очередности расчета. Очередность расчета для каждого подразделения задается в документе Установка порядка подразделений для закрытия счетов.

При выполнении некоторых регламентных операций, необходимо указание подразделения, на которое по умолчанию будут отнесены их результаты. Такое подразделение указывается в строке Подразделение для регламентных операций.

Указанное подразделение будет использоваться для отражения результатов по следующим операциям:

- отражение курсовой разницы;

- отражение доходов / расходов по операциям, связанным с покупкой или продажей иностранной валюты;

- отнесение на затраты сумм НДС, которые не разрешены к зачету;

- признание отложенных налоговых обязательств;

- исчисление корпоративного подоходного налога.

Подразделение выбирается из справочника Подразделения организации.

Признак Определять стоимость приобретения активов по курсу аванса используется для определения стоимости активов, если в организации предусмотрен вариант взаиморасчетов с поставщиками путем предварительного перечисления авансового платежа.Если признак установлен - стоимость приобретенных активов (в пределах суммы аванса) определяется по курсу на дату перечисления.

В Учетной политике (бухгалтерский учет) установлен признак Определять стоимость приобретения активов по курсу аванса.

01 июня 2020 года поставщику перечислили аванс в размере 500 евро. Курс евро на 1 июня - 400 тенге.

Товар получен от поставщика 10 июня 2020 года на общую сумму 1 500 евро. Курс евро на дату получения — 410 тенге. Остаток суммы по операции в размере 1 000 евро был перечислен в день поступления товара.

Стоимость товара рассчитывается следующим образом:

- 500 * 400 = 200 000 тенге (зачет аванса);

- 1000 * 410 = 410 000 тенге (перечисление остатка в день получения товара).

Если в Учетной политике (бухгалтерский учет) не установлен признак Определять стоимость приобретения активов по курсу аванса, стоимость товара в аналогичной ситуации рассчитается следующим образом:

Учет временных разниц

Признак Учет временных разниц по налогу на прибыль устанавливается для отражения операций по налоговому учету с видом ВР (временная разница).

Временная разница — это понятие, применяемое для исчисления корпоративного подоходного налога.

Признак Ведение учета временных разниц балансовым методом устанавливается для определения разницы между стоимостью активов и обязательств по бухгалтерскому учету и их налоговой базой, в момент признания. Данный признак рекомендуется устанавливать в начале года.

Параметры начисления амортизации

В данном разделе можно установить признак Применять параметры начисления амортизации в месяце их изменения.

Если данный флажок установлен, - в конце месяца при начислении амортизации будут учитываться все изменения, внесенные в текущем месяце. Если признак не установлен, изменения, выполненные в текущем месяце, вступят в силу со следующего месяца.

В Учетной политике (бухгалтерский учет) установлен признак Применять параметры начисления амортизации в месяце их изменения.

В 10 июня 2020 года приобретено основное средство. Амортизация ОС начнет начисляться с июня 2020 года.

Если в Учетной политике (бухгалтерский учет) снят признак Применять параметры начисления амортизации в месяце их изменения, амортизироваться основное средство начнет в июле 2020 года, т.е. со следующего месяца.

Таким образом, настройку учетной политики рекомендуется выполнять в самом начале работы с информационной базой для правильного и корректного отражения операций бухгалтерского учета.

С 2021 года в бухгалтерском и налоговом учёте произошли изменения. Некоторые из них нужно отразить в учётной политике. Разбираемся, в каких случаях нужно изменить или дополнить учётную политику и что меняется в учёте с 2021 года.

Что такое учётная политика и зачем она нужна

Учётная политика — внутренний документ компании, на основании которого ведется бухучёт и рассчитываются налоги. В этом документе организация:

- утверждает рабочий план счетов;

- определяется с выбором правил, если закон предполагает разные варианты учёта;

- определяет, кто подписывает первичные документы и прочее.

Если в каком-то законодательном акте явно не прописаны те или иные параметры учёта, формирования стоимости, организация самостоятельно их разрабатывает и закрепляет в учётной политике. Положения учётной политики регулируются Федеральным Законом № 402-ФЗ от 06.12.2001, ПБУ 1/2008 и Налоговым кодексом.

Как правило, учётную политику разрабатывает главный бухгалтер или сотрудник, отвечающий за бухучет и налогообложение. Утверждает руководитель и издаёт соответствующий приказ. Действующие организации составляют политику один раз и принимают до 31 декабря текущего года. Так, если вы планируете применять политику с 2022 года, нужно принять её не позднее 31 декабря 2021 года. Исключение — вновь созданные организации. Им нужно уложиться в 90 дней с момента регистрации компании. Для реорганизованных компаний действуют такие же сроки.

Разработанную учётную политику обычно применяют последовательно из года в год до тех пор, пока не возникнет необходимость внести изменения.

Когда надо менять учётную политику

Бухгалтерский и налоговый учёт служит разным целям. Бухучёт нужен для отражения хозяйственной деятельности предприятия. Налоговый учёт — для расчёта налогов. Организации сами решают, как утвердить учётную политику — как один документ или как два отдельных файла: политика для целей бухучёта и налогообложения.

Бухгалтерский учёт

Учетную политику можно изменить при следующих условиях (п. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ):

- В законодательстве РФ изменились требования к бухгалтерскому учёту.

- Организация разработала другой способ ведения бухгалтерского учёта с целью повысить качество информации об объекте бухучёта.

- Существенно изменились условия деятельности экономического субъекта.

Все изменения в бухучёте начинают действовать с 1 января года, следующим за годом их утверждения (п. 12 ПБУ 1/2008). Это общее правило. Также можно внести изменения в течение года. Например, если изменилось законодательство в сфере бухучёта.

Изменения в учётной политике можно применять сразу после даты изменения или ретроспективно, то есть пересчитать изменения задним числом. Выбранный вариант нужно прописать в учётной политике.

Налоговый учёт

Поменять политику по налогообложению можно и в середине налогового периода, если:

- изменилось законодательства о налогах и сборах;

- компания стала вести новый вид деятельности (Письмо Минфина России от 03.07.2018 № 03-03-06/1/4575).

Бухгалтерский учёт: что изменится с 2021 года

- Электронная сдача отчётности

Это касается всех налогоплательщиков. Малый бизнес ещё мог сдать бухотчётность в 2020 году в бумажном варианте. Но с 2021 года электронная бухотчётность становится обязательной для всех.

- Применение ФСБУ 5/2019 вместо ПБУ 5/01

Новый ФСБУ 5/2019 «Запасы» обязаны использовать все компании, кроме бюджетных организаций и микроорганизаций, которые пользуются упрощённым бухучётом. С 2021 года все материалы, товары, готовую продукцию и незавершёнку нужно учитывать по новым правилам. В отчётности за 2021 год вместо ПБУ 5/01 используйте ФСБУ 5/2019 «Запасы» (ФСБУ 5/2019).

Каждая компания самостоятельно решает, как перейти на новый порядок: с проведением ретроспективного пересчёта всех оставшихся запасов или без такого пересчёта (п. 47 ФСБУ 5/2019). Эти условия перехода нужно прописать в учётной политике.

- Разрешили к применению ФСБУ 6/2020

Учитывать основные средства по новому ФСБУ 6/2020 обязательно с 2022 г. Но организация может принять решение о досрочном применении нового стандарта.

Учётная политика для налогового учёта: что изменилось с 2021 года

Налог на прибыль

- Обособленные подразделения

С 2021 года организации, у которых есть обособленные подразделения и которые применяют пониженные ставки налога на прибыль, должны определять долю прибыли для каждого обособленного подразделения отдельно по налоговой базе, сформированной для каждой специальной ставки. Поэтому, организациям следует просчитать, какой показатель выгоднее использовать — среднесписочная численность или расходы на оплату труда, и закрепить его в учётной политике.

- Пониженные ставки по налогу на прибыль для ИТ-отрасли

С 1 января 2021 года начали действовать льготные налоговые ставки: 3% в федеральный бюджет и 0% в региональный. Также отменили «мгновенную амортизацию» для крупных ИТ-компаний. Со следующего года такие компании затраты на приобретение электронно-вычислительной техники учитывают в общем порядке.

- Инвестиционный вычет по НИОКР

С 1 января 2021 года в инвестиционный налоговый вычет можно включить расходы на научно-исследовательские и опытно-конструкторские разработки. До 90% можно отнести на уменьшение платежей в региональные бюджеты, а 10% — в федеральный бюджет. Право на вычет появляется в том отчётном периоде, когда завершены НИОКР или их отдельные этапы, либо подписан акт их сдачи-приёмки. Неиспользованная часть вычета может быть перенесена на будущее.

- Сократили список операций, по которым ИТ-компании не платили НДС

Теперь льгота по освобождению от НДС касается тех компаний, которые внесли своё ПО и базы данных в единый реестр российских программ для электронных вычислительных машин и баз данных. Другие услуги, связанные с деятельностью в ИТ-сфере, от НДС не освобождаются.

Страховые взносы

- Пониженные страховые ставки для ИТ-компаний.

С 2021 года действуют новые пониженные тарифы:

— 6% на обязательное пенсионное страхование;

— 1,5% на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

— 0,1% на обязательное медицинское страхование.

- Льгота по социальным взносам для МСБ

Малому бизнесу продлили действие пониженных взносов с зарплаты свыше МРОТ по ставке 15% на 2021 год.

Имущественные налоги

- Отменили декларации по транспортному и земельному налогам для организаций

Компании, у которых числится на балансе транспорт или земля, обязаны самостоятельно рассчитывать и платить налог. Налоговики тоже будут присылать уведомления, но отсутствие уведомления не снимает обязанности заплатить налог вовремя.

Как изменить положения в учётной политике

Чтобы внести изменения или дополнения в учётную политику, нужно:

- Разработать текст изменений или дополнений с обоснованиями. Если они касаются законодательства о налогах и сборах, желательно указать ссылку на статьи закона и дату вступления поправок в силу.

- Установить дату их вступления в силу. Например, 1 января следующего года.

- Утвердить изменения или дополнения отдельным приказом — заменить устаревшие положения и ввести новые.

Стандартной формы приказа нет, организации разрабатывают его в произвольной форме. Если изменений много, можно утвердить новую редакцию приказа.

Лайфхаки при составлении учётной политики

- Не пишите лишнего. Указывайте только те регистры учёта, которыми организация действительно пользуется и исключите документы, если они лишние. Помните, что инспекторы при проверке вправе запросить все упомянутые формы учёта.

- Не детализируйте излишне утверждённый план счетов. Не нужно утверждать всю аналитику. Она достаточно часто изменяется и может появиться несоответствие реального учёта и счетов по УП.

- Не нужно составлять новую политику каждый год. Достаточно отредактировать пункты, которые изменились, исходя из актуальных требований и потребностей.

Санкции за отсутствие учётной политики

Требование о необходимости УП утверждено законом о бухучёте. Следовательно, можно применить ст. 126 НК РФ — штраф в 200 рублей, а также 300-500 рублей на руководителя по статье 15.6 КоАП РФ. Штрафы не единственное неприятное следствие отсутствия УП. К примеру, если УП нет, а способ учёта предполагает разные варианты, инспекторы при проверке расчёта налогов могут выбрать из предложенных вариантов тот, который выгоднее с точки зрения увеличения налога. А вот если у организации есть УП, исходить будут из её положений. Именно поэтому УП должна быть разработана со всей тщательностью.

Читайте также: