Налоговые последствия договоров и сделок на контроле у юриста

Опубликовано: 18.05.2024

Образец удостоверения

Лекторы (2)

Сасов Константин Анатольевич

к.ю.н., адвокат, ведущий юрист юридической компании "Пепеляев Групп"

Павленко Николай Анатольевич

адвокат, судебно-экономический эксперт. Заместитель председателя Контрольно-счетной палаты Москвы (в отставке)

Программа семинара

- Договорная работа как основа налоговой безопасности организации и как средство минимизации финансовых потерь

- Правовые, финансовые и налоговые аспекты договора: разница в толковании, накладываемые ограничения

- Понятие выгодности договора. Финансово-правовые последствия непонимания сути сделки

- Как проверить эффективность сделки и что такое «маржинальный контроль»

- Алгоритм расчета «выгодности сделки» с учетом временного фактора и системы налогообложения

- Налоговые риски, чреватые упущенными возможностями для бизнеса, и налоговые риски, генерирующие претензии со стороны налоговых органов. Налоговая экспертиза договоров в организации

- Юридические техники составления договоров: процессный и факторный подходы, налоговые последствия

- Как Положение о договорной работе и учетная политика организации влияют на налоговые последствия договоров

- Как обеспечить «синхронизацию» правовой и финансовой работы с договорами

- Налоговые аспекты договорной работы в соответствии с нормами ГК РФ и НК РФ. Моделирование сделок с учетом налоговых рисков

- Новеллы ГК РФ о договорах и сделках с точки зрения налогового права (налоговая добросовестность при заключении договоров; деловая цель и экономическое существо сделки; приоритет существа над формой; возмещение потерь, возникших в случае наступления определенных в договоре обстоятельств; заверения об обстоятельствах; свобода договора и ее ограничения с позиции норм НК РФ)

- Автоматизация налогового администрирования и «электронные» следы хозяйственных операций на контроле у налоговой инспекции: моделирование угроз попадания в «красную зону» налогового контроля

- Учет налоговых рисков при определении существенных условий договора. Налоговые «оговорки» и их оформление в договорах. «Налоговозначимая» информация в договоре, дающая поводы для налогового расследования

- Деловая цель сделки: как обосновать экономический смысл договора

- Налоговая и гражданско-правовая квалификация сделки. Переквалификация сделок. Мнимые и притворные сделки. Случаи, когда совершенные сделки не учитываются в целях налогообложения. Налоговая реконструкция притворных сделок

- Налоговые последствия сделки с юридическим лицом, регистрация которого признана недействительной

- Корректировка налоговых последствий, наступивших в результате исполнения договора, признанного недействительным

- Налоговые последствия ошибок, допущенных при оформлении документов, подтверждающих исполнение договоров (актов, накладных и т. п.). Рекомендации по оформлению первичных документов

- Налоговые риски при установлении договорных цен

- Налоговые последствия обеспечения обязательств (задаток, обеспечительный платеж, независимая гарантия, поручительство)

- Налоговые последствия прекращения обязательств (предоставление отступного, зачет, новация, расторжение договора)

- Прощение (списание) долга между юрлицами: налоговые риски сторон

- Налоговые риски при взыскании штрафных санкций за нарушение договора; начисление процентов

- Концепция «необоснованной налоговой выгоды» после введения в действие ст. 54.1 НК РФ: первые итоги

- Проблемные контрагенты: развитие института в правоприменительной практике с учетом ст. 54.1 НК РФ. Минимальные и дополнительные критерии проявления должной осмотрительности при работе с контрагентами

- Реальность операций с контрагентами (в т. ч. исполнение обязательств стороной по договору): первые итоги практики с учетом ст. 54.1 НК РФ. Сбор доказательств реальности сделки

- Взаимодействие налогоплательщиков с контрагентами: от подписания договора до приема результата по сделке: практические рекомендации с учетом ст. 54.1 НК РФ. Как застраховать риски договором

- Виды договоров и сделок, привлекающие особое внимание налоговых органов: меры предосторожности

- Способы предупреждения и профилактики налоговых рисков по наиболее распространенным договорам (возмездного оказания услуг, подряда, аренды, займа и кредита и пр.). Экономическая обоснованность затрат

- Особенности предупреждения налоговых рисков: при совершении посреднических сделок; при импорте; при заключении абонентского договора, смешанного договора; в связи с обеспечительным платежом и пр.

- Иные потенциальные зоны повышенного налогового риска (маркетинговые услуги; реклама; выполнение работ с привлечением множества субподрядных организаций; возвраты товаров; выплаты по лицензионным договорам, в т. ч. за рубеж; уплата процентов; сделки внутри группы; агентские услуги; логистика)

- Пошаговая оценка совокупности сделок

- Налоговые последствия реорганизации предприятия

- Налоговые риски при ликвидации юрлица

- Субсидиарная ответственность контролирующего должника лица при банкротстве: как застраховать риски

- Ответы на вопросы, практические рекомендации, разбор ситуаций из судебной и адвокатской практики

Информационный партнер

Учебно-методические материалы

Все слушатели образовательных мероприятий ИРСОТ дополнительно обеспечиваются учебно-методическими материалами в электронном виде.

Материалы размещаются в электронном виде на учебном портале АНО ДПО ИРСОТ. Перечень материалов определяется экспертами ИРСОТ и лекторско-преподавательским составом и может включать в себя:

- презентации к выступлениям;

- нормативно-правовые документы;

- материалы судебной практики;

- статьи экспертов по теме;

- дополнительные материалы базового уровня для самостоятельного изучения (для слушателей программ продолжительностью 72 часа и более).

Для просмотра материалов вам необходимо указать пароль, выданный сразу после оплаты и подтверждения регистрации на мероприятии.

Борьба с однодневками и недобросовестностью остается одной из главных задач налоговых инспекторов. Формальная чистота сделки подчас скрывает отсутствие реальной поставки товара или выполнения работ. Именно на доказывании этого и акцентируются инспекторы.

Денис Скрябин,

юрист Московской коллегии адвокатов «Князев и партнеры»

Федеральная налоговая служба России в феврале 2010 года выпустила письмо 1 , в котором признала, что действующее на момент издания письма законодательство не препятствует появлению фирм-однодневок. Это означало, что ни одна компания не застрахована от того, что при проведении налоговой проверки инспекторы не найдут в числе его контрагентов такие однодневки.

В мае 2011 года ФНС России указала, что одним из актуальных вопросов налогового контроля является выявление случаев получения компанией необоснованной налоговой выгоды с использованием фирм-однодневок 2 . Именно поисками однодневок среди контрагентов проверяемой фирмы в большей степени и занимались налоговые инспекторы.

Однако законодательство менялось, ужесточались санкции за создание и использование однодневок, формировалась четкая и ясная судебная практика по однодневкам и должной осмотрительности. Все это привело к тому, что одни компании действительно начали аккуратнее подходить к выбору контрагентов и перестали использовать однодневки в своих сделках. Другие же продолжили использовать однодневки, но серьезнее подошли к подготовке доказательств проявления должной осмотрительности и реальности сделки. Но такие доказательства часто оказываются формальными и не соответствуют действительному положению дел. Тем не менее подобная подготовка и наличие даже формальных доказательств позволяли фирмам в некоторых случаях фактически безнаказанно использовать однодневки в своей деятельности и уклоняться от уплаты налогов.

Это усложнило работу налоговых инспекторов в выявлении недобросовестных компаний, получающих необоснованную налоговую выгоду. В настоящее время формальное соблюдение требований, предъявляемых к должной осмотрительности, позволяет бизнесу оспорить решения о привлечении к налоговой ответственности в судах, вследствие чего фирмам удается избежать налоговой ответственности, а их руководителям — уголовной.

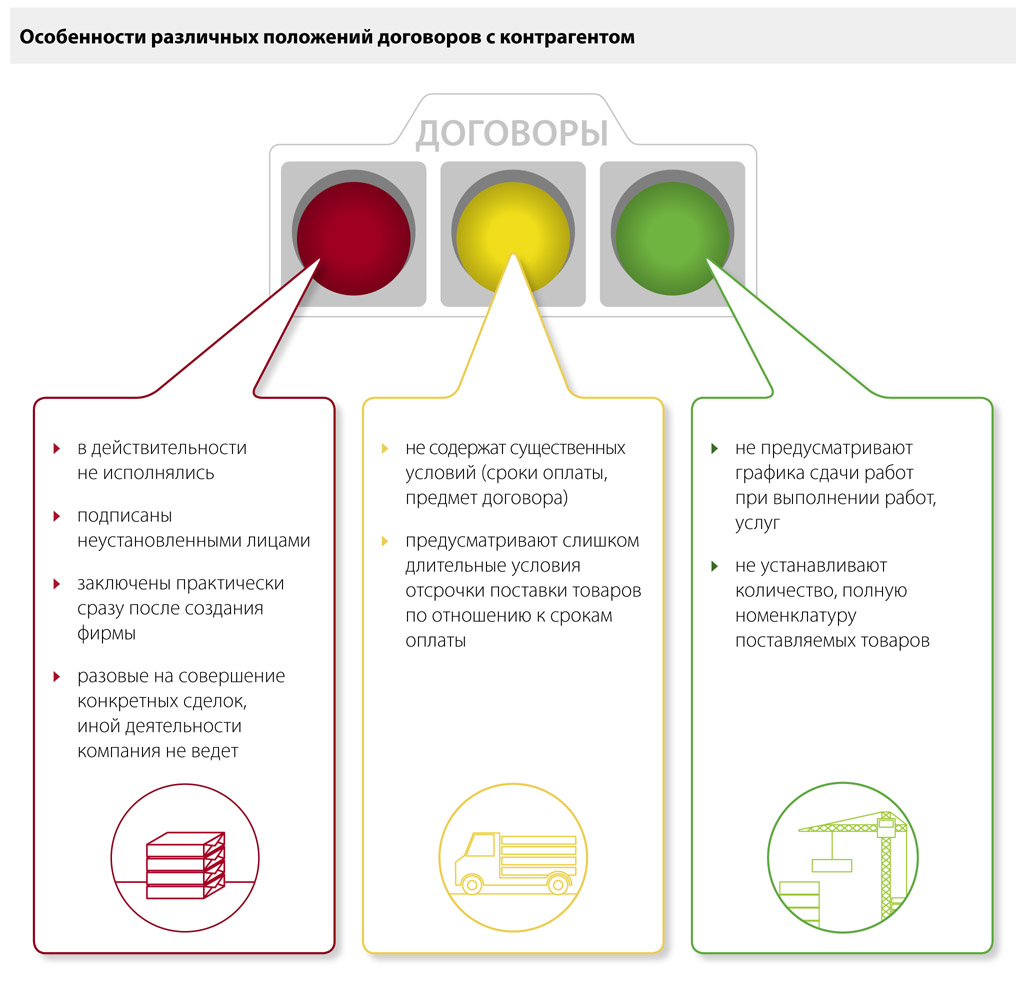

Договор договору рознь

Все это приводило к тому, что налоговые инспекторы были вынуждены переключить свое внимание с выявления однодневок среди контрагентов на более тщательную проверку исполнения сторонами сделки заключенных ими договоров. В частности, контролеры выясняли, исполнялись ли договоры в действительности, совершались ли реальные хозяйственные операции и т. п. В настоящее время налоговики стали внимательнее относиться к проверке действительности и реальности сделки. Они стараются получить доказательства того, что компания и ее контрагент используют формальный документооборот, создающий видимость реальной хозяйственной деятельности, которой в действительности не было. И это инспекторам зачастую удается.

Так, например, при рассмотрении одного из споров суд 3 пришел к выводу, что на момент совершения сделок по заключению договоров финансовой аренды (лизинга) стороны договоров не намеревались создать соответствующие условиям этих сделок правовые последствия, характерные для сделок данного вида. При этом спорное имущество фактически не выбывало из владения лизингодателя и не использовалось в производственной деятельности фирмы, а целью заключения сделок явилась направленность действий на получение необоснованной налоговой выгоды. В данной ситуации компанию не спасло то, что имелось вступившее в законную силу решение суда о возврате лизингодателю предметов лизинга и взыскании задолженности по оплате лизинговых платежей.

В другом рассматриваемом споре 4 фирма заключила с иностранным контрагентом внешнеэкономический контракт и дополнительные соглашения к нему на поставку товара, согласовала предмет договора и спецификации, даже произвела предоплату. Но налоговым инспекторам удалось доказать, что все эти действия были совершены в отсутствие реальной экономической цели, лишь для получения необоснованной налоговой выгоды.

У налоговиков были следующие доводы:

- участники спорных правоотношений созданы незадолго до совершения хозяйственных операций;

- до проведения спорной операции они представляли нулевую отчетность;

- хозяйственная операция носит разовый характер;

- компания и контрагенты отсутствуют по месту регистрации;

- не доказан ввоз товара поставщиком и иностранной компанией;

- условия договоров предоставляют чрезмерно длительные отсрочки поставки товара;

- есть основания полагать, что фактическое движение товара отсутствует;

- поставка товаров устаревшей модели с превышением стоимости и др.

Таким образом, наличие правильно заполненного счета-фактуры, платежных документов, подтверждающих фактическое перечисление сумм частичной оплаты, а также согласованного договора, предусматривающего возможность такой предоплаты, не всегда свидетельствуют о реальности сделки и о ее действительном экономическом смысле. Как следствие, компании даже при наличии правильно оформленных документов могут быть привлечены к налоговой ответственности.

Реальность виртуальных сделок и наоборот

Из определений Конституционного Суда РФ 5 следует, что оценка добросовестности компании предполагает оценку заключенных им сделок на предмет их действительности. Заключенные сделки должны не только формально соответствовать законодательству, но и не вступать в противоречие с общим запретом недобросовестного осуществления прав налогоплательщиком.

Согласно позиции КС РФ, изложенной в другом определении 6 , суды должны исследовать фактические обстоятельства хозяйственной деятельности, а не ограничиваться только установлением формальных условий применения нормы.

При исследовании вопроса правомерности применения налоговых вычетов по НДС и формирования расходов для исчисления налога на прибыль нужно исходить из реальности совершения спорных хозяйственных операций.

Налоговые инспекторы при оценке достаточности собранных доказательств получения компанией необоснованной налоговой выгоды руководствуются позицией ФНС России 7 . По мнению ведомства, первостепенное значение имеет сбор доказательств о конкретных хозяйственных проявлениях результатов сделок непосредственно в обороте компании. Налоговым инспекторам следует обосновать, что документы, представленные фирмой, в действительности не подтверждают факты (реальность) совершения хозяйственных операций.

На основе данных разъяснений налоговые инспекторы начинают проверку договоров на предмет их действительности: подписаны ли уполномоченными лицами, согласованы ли надлежащим образом существенные условия, соответствуют ли требованиям законодательства и т. п.

Если налоговики установили факт того, что договор подписан неуполномоченными лицами или подписан от имени лиц, которые отрицают факт подписания, то контролеры непременно посчитают это обстоятельство безусловным и достаточным основанием, свидетельствующим о получении фирмой необоснованной налоговой выгоды.

Вместе с тем позиция судов по вопросу подписания договора неуполномоченным лицом расходится. Одни суды считают, что это само по себе не является безусловным и достаточным доказательством, свидетельствующим о получении обществом необоснованной налоговой выгоды, а другие — наоборот.

Так, ФАС Московского округа 8 указал, что договоры, которые подписаны неуполномоченными лицами, не являются недействительными в силу ничтожности, но считаются оспоримыми. Ведь сделка, совершенная на основе документов, подписанных неуполномоченным лицом, может быть впоследствии одобрена 9 . Учитывая, что инспекция не представила доказательств того, что спорные сделки в установленном законом порядке признаны недействительными, компания применила вычеты правомерно.

При рассмотрении другого спора ФАС Московского округа 10 указал, что подписание, в частности, договора от имени контрагентов компании лицами, отрицающими их подписание и наличие у них полномочий руководителя, само по себе не является безусловным и достаточным доказательством, свидетельствующим о получении фирмой необоснованной налоговой выгоды.

Однако необходимо учитывать, что такому подходу практически не дается оценка в Высшем Арбитражном Суде РФ. Постановлений высшей инстанции по данной позиции фактически нет, вследствие чего ориентироваться только лишь на данный подход не рекомендуется.

Противоположный подход нашел свое отражение в большинстве судебных актов. Так, например, все тот же ФАС Московского округа 11 указал, что компания не имеет права на применение вычета, в частности, потому, что договоры подписаны неустановленными лицами. Данный подход поддерживается и Высшим Арбитражным Судом РФ 12 .

Таким образом, если налоговые органы, а далее и суд установят, что подписание договора было произведено неустановленными лицами, а также если лица, от чьего имени поставлена подпись, отрицают факт подписания, то это может быть расценено как свидетельство получения организацией необоснованной налоговой выгоды.

Аналогичные последствия могут наступить, если налоговые инспекторы обнаружат во время проверки, что предмет договора и иные его существенные условия не были должным образом согласованы сторонами либо если договор не был представлен проверяющим.

Так, например, ФАС Уральского округа 13 , рассматривая налоговый спор, пришел к выводу о получении налогоплательщиком необоснованной налоговой выгоды, в частности, на том основании, что договоры на оказание услуг не содержат согласования сторонами таких существенных условий, как предмет договора, сроки исполнения, стоимость оказанных услуг.

В другом случае суд указал на отсутствие хозяйственных операций между компанией и контрагентом, в том числе и на том основании, что у фирмы отсутствовал договор поставки 14 .

Вместе с тем подобный подход встречается крайне редко и является, на наш взгляд, скорее исключением, чем правилом. Подавляющее большинство судов исходит из того, что налоговые вычеты производятся при наличии счетов фактур и соблюдении условий для вычета, установленных Налоговым кодексом. А отсутствие у компании договоров или несогласованные существенные условия не влияют на право получения вычетов при представлении указанных документов, оформленных надлежащим образом.

Суды отклонили довод инспекции об отсутствии у фирмы договора купли-продажи, указав, что представленные товарные накладные, счета-фактуры, платежные поручения содержат все необходимые сведения 15 .

В другом случае суд указал, что Налоговый кодекс не ставит право компании на применение вычетов по НДС в зависимость от наличия договоров, факт их отсутствия не является основанием для отказа в возмещении НДС 16 .

Таким образом, отсутствие договора у проверяемой компании не должно влиять на его право получения вычета по НДС и уменьшение базы по налогу на прибыль.

Суды также признают за компаниями право на вычет и на уменьшение базы по налогу на прибыль даже в тех случаях, когда в договоре подряда отсутствуют условия о сроке выполнения работ 17 , сведения о наименовании и количестве товара 18 , график производства работ, а также если в договоре не определены заказчик, стоимость работ и т. д. 19 Однако суд признает это право только при наличии доказательств совершения хозяйственной операции и их реальности.

Более того, есть и судебные акты, в соответствии с которыми отсутствие дополнительных соглашений к договору не является основанием для отказа налогоплательщику в возмещении НДС 20 .

Таким образом, наличие дефектов в договоре, отсутствие согласования существенных условий договора, дополнительных соглашений к договору, на которые в нем есть ссылки, также не должны влиять на возмещение НДС, уменьшение базы по налогу на прибыль, при условии, что в наличии правильно оформленные товарные накладные, счета-фактуры, платежные поручения и др.

Однако необходимо иметь в виду и наличие судебной практики, хоть и немногочисленной, но согласно которой суды приходят к выводу о получении компанией необоснованной налоговой выгоды, в том числе на основании того, что договор составлен ненадлежащим образом и содержит противоречия 21 .

Вместе с тем мы настоятельно рекомендуем обращать внимание на согласование существенных условий сделок, на их письменное оформление, на подписание всех документов уполномоченными на то лицами, получать подтверждение полномочий и удостоверение личности лиц, подписывающих документы, а также совершать другие действия, которые помогут при проверке доказать отсутствие необоснованной налоговой выгоды.

Транспортные услуги

В договоре ничего не сказано о доставке товаров, о том, кто и как ее осуществляет, а в товарной накладной ТОРГ-12 вместе с перечнем товаров указана и доставка отдельной строкой. Рискованно ли принимать к вычету НДС по транспортным услугам? По данному поводу ФАС Московского округа высказал свою позицию, которая заключалась в том, что продавец товара в любом случае вправе принять к вычету НДС по транспортным расходам, относящимся к доставке реализуемого товара, вне зависимости от наличия или отсутствия в договоре поставки условия о возмещении транспортных расходов покупателем 22 .

В другом случае инспекторы сняли вычеты на том основании, что отсутствовал договор поставки алкогольной продукции со спорным контрагентом. Однако ФАС Восточно-Сибирского округа 23 указал, признавая позицию налоговой инспекции неправомерной, что налоговые вычеты производятся 24 на основании счетов фактур, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию РФ, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, и т. д. Компания подтвердила факт реальности поставки, представив дорожную ведомость, дорожную накладную на перевозку грузов, а также, в подтверждение подлинности алкогольной продукции, — сертификат соответствия.

В другом деле суд 25 указал, что отсутствие договора поставки не опровергает реальности хозяйственных операций по поставке, так как представленные компанией товарные накладные свидетельствуют о заключении сторонами разовых сделок поставки. Аналогичная позиция выражена и в других судебных актах 26 .

Таким образом, даже если компания и контрагент не согласовали условия договора поставки или не стали заключать его, то это обстоятельство не лишает их права на вычет НДС и на снижение базы по налогу на прибыль. Главное, чтобы были в наличии надлежащим образом оформленные первичные документы, подтверждающие факт поставки и факт ее оплаты.

3 пост. ФАС ДО от 18.09.2013 № Ф03-4177/13.

4 пост. ФАС СЗО от 28.10.2013 № Ф07-7596/13.

К сожалению, часто бывает так, что юрист компании, участвующий в подготовке договора, принимает во внимание только нормы гражданского законодательства в целях защиты интересов своей компании от возможных нарушений условий сделки со стороны контрагента. Забывая при этом, что начисления и штрафы могут быть и со стороны налоговых органов.

При этом не учитывается, что налоговый инспектор также изучает условия заключенной сделки, но цель такого анализа у него совсем другая: проверить сделку или хозяйственную операцию с позиции правильности исчисления и уплаты организацией налогов. И, как оказывается, к этому организация совершенно не была готова. С позиции налогообложения данную сделку в компании не рассматривали.

Такой подход в настоящее время является неоправданным и может привести к значительным финансовым расходам организации. Исследование содержания и логики хозяйственных операций приобретает все более значимую роль при определении налоговых последствий хозяйственных операций.

Для наглядности приведу несколько примеров, которые показывают, какие финансовые потери могут быть в случае игнорирования налоговых последствий совершения сделок, норм налогового законодательства.

Ситуация 1

В договоре не указано, что цена товара включает в себя НДС.

Продавец может потребовать от покупателя уплаты «НДС» сверх цены товара. В таком случае цена сделки увеличится для покупателя еще на 18% (при ставке НДС 18%).

Напомним ситуацию, содержащуюся в п. 15 информационного письма ВАС РФ от 24 января 2000 г. № 51 «Обзор практики разрешения споров по договору строительного подряда»:

Подрядчик обратился в арбитражный суд с иском о взыскании с заказчика задолженности по оплате работ в сумме налога на добавленную стоимость.

Заказчик возражал против иска, сославшись на то, что договором на строительство была определена твердая цена, которая не может быть изменена без согласия сторон.

Суд встал на сторону подрядчика, указав, что НДС взыскивается сверх цены, если он не был включен в расчет этой цены. Значительная часть судов поддерживает указанную позицию ВАС РФ.

Ситуация 2

Указание в договоре неправильной ставки НДС.

Заключен договор поставки зерна. Цена в договоре указана с учетом НДС 18%. Счет-фактура выставлена с учетом НДС 18%.

Какие могут быть последствия из данного примера?

Согласно подпункту 1 пункта 2 статьи 164 НК РФ, при реализации зерна обложение налогом на добавленную стоимость производится по налоговой ставке 10 процентов. Следовательно, часть суммы НДС является излишне уплаченной, а значит покупатель вправе взыскать с продавца неосновательное обогащение в виде излишне уплаченной суммы.

Кроме того, по общему правилу, на сумму неосновательного денежного обогащения могут быть начислены проценты за пользование чужими средствами по ставке рефинансирования ЦБ РФ.

Ситуация 3

В договоре поставки предусмотрено, что поставщик доставляет товар покупателю. При этом цена указана исключительно в отношении товара.

Стоимость услуг по доставке товара покупателю в договоре не определена и дополнительно к цене товара с покупателя не взимается. Причем такое условие может быть указано и таким образом: доставка товара является бесплатной в случае доставки в пределах г. Москвы и Московской области.

Данная ситуация является наглядным примером игнорирования налоговых последствий. А ведь такое игнорирование влечет финансовые потери организации.

. стоит раздельно указывать обязательства по поставке оборудования, не подлежащего обложению НДС, от обязательств по монтажу, пусконаладке и инструктажу, стоимость которых облагается НДС.

Так, в данном случае мы имеем дело с безвозмездной реализацией услуг по доставке. Однако в силу норм налогового законодательства безвозмездная реализация облагается НДС.

Согласно пункту 2 статьи 154 НК РФ, при реализации услуг на безвозмездной основе налоговая база определяется как стоимость указанных услуг, исчисленная исходя из рыночных цен, на дату реализации таких услуг. Таким образом, поставщику может быть начислена недоимка по НДС от рыночной стоимости услуг по доставке, пени и штраф в связи с несвоевременной уплатой суммы налога в бюджет.

При этом, если бы юрист учел указанные последствия, риски, то обязательно рекомендовал бы включить стоимость услуг по доставке товара в цену товара или сумму договора, либо определить стоимость услуг по доставке при наличии комплекта документов, подтверждающего оказание такой услуги.

Ситуация 4

Руководствуясь свободой договора, предоставляемой гражданским законодательством, стороны заключают смешанный договор на поставку оборудования, на выполнение работ по его установке (монтажу), проведение пусконаладочных работ, а также на оказание услуг по инструктажу представителей покупателя по работе с таким оборудованием. Установив при этом общую сумму договора, без указания отдельно цены оборудования, стоимости работ и услуг.

С позиции гражданского законодательства вопросов к такому договору нет. Однако с позиции налоговых последствий может быть так, что реализация товара не подлежит обложению НДС (например, при реализации медицинского оборудования), а вот выручка от установки (монтажа), пусконаладки, инструктажа обложению НДС подлежит.

Последствие: налоговый орган может доначислить НДС на всю сумму договора, и далее компании придется отстаивать свою позицию в суде.

Рекомендация: раздельно указывать обязательства по поставке оборудования, не подлежащего обложению НДС, от обязательств по монтажу, пусконаладке и инструктажу, стоимость которых облагается НДС, с указанием стоимости таких работ (услуг).

Ситуация 5

В отчете комиссионера указывается, в соответствии с договором комиссии, не вся сумма выручки комиссионера, а только та, что была изначально согласована с комитентом (например, минимальная цена продажи, установленная договором). Всю же сумму выручки комиссионер считает ненужным указывать комитенту, устанавливая в отношении ее режим конфиденциальной информации.

Последствия: недоимка по НДС, пени, штраф.

Согласно пункту 1 статьи 154 НК РФ, налоговая база при реализации товаров определяется как стоимость этих товаров. На основании пункта 2 статьи 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары.

Вывод: налогоплательщик-комитент обязан определять налоговую базу по НДС исходя из цены товара, указанной в договоре между комиссионером и покупателем.

- четко указать сумму вознаграждения или порядок ее определения,

- установить обязанность комиссионера не позднее следующего рабочего дня уведомлять комитента о совершении сделки по продаже товара комитента (поскольку налоговая база по НДС должна быть определена на день отгрузки посредником товара покупателю),

- предусмотреть форму отчета комиссионера с указание всей суммы реализации товара покупателю.

Ситуация 6

Заключен договор аренды, по которому юридическое лицо арендует у физического лица помещение. По договору юридическое лицо оплачивает коммунальные платежи.

Также ситуация распространенная на практике. При этом можно сразу оговорить, что такая, казалось бы, безобидная оговорка о коммунальных платежах в договоре аренды влечет дополнительные расходы, а также иные обязательства перед налоговым органом.

Последствия такой оговорки. Если юридическое лицо оплачивает за физическое коммунальные услуги, то у физического лица возникает доход, подлежащий обложению НДФЛ. У юридического же лица возникает обязанность подать в налоговый орган сведения с указанием суммы, выплаченной за физическое лицо.

Рекомендация: указывать в таких договорах твердую сумму арендной платы, без переменных составляющих в виде коммунальных платежей.

Ситуация 7

Организация заключила договор поставки с условием о праве покупателя на вознаграждение за выполнение предусмотренного договором объема закупок.

По такому условию могут быть споры с налоговыми органами, которые норовят считать сумму вознаграждения в качестве скидок к цене товара.

При этом, если речь идет о скидках к цене товара, то при определении налогооблагаемой базы сумма выручки подлежит определению с учетом скидок, а в случае необходимости – корректировке за тот налоговый период, в котором отражена реализация товаров (работ, услуг), скидки оказывают влияние на величину налоговых вычетов по НДС при приобретении товара.

Последствиями являются доначисление НДС, начисления пеней и штрафа по этому налогу

Однако если в договоре предусмотреть, что выплата поставщиком денежных средств в виде премий не связана с оплатой реализованного товара, премии выплачиваются за выполнение определенного объема закупок, привлечение покупателей из новых регионов, такое требование налогового органа можно оспорить.

Рекомендация: предусматривать в договоре поставки условия, позволяющие сделать четкий вывод о связи вознаграждения (премии) исключительно с выполнением, например, определенного объема закупок, иных условий договора, способствующих увеличению объемов продаж.

Опасные связи

Налоговые риски гражданско-правовых договоров следуют не только из содержания самих договоров (некоторые примеры в виду ситуаций мы привели), но и при нарушении критерия должной осмотрительности при выборе контрагента. При этом данному критерию юристы должны уделять самое пристальное внимание.

Дело в том, что неисполнение налоговых обязанностей контрагентом по сделке, если будет доказана осведомленность (действительная или возможная) налогоплательщика, может свидетельствовать о получении таким налогоплательщиком необоснованной налоговой выгоды, и последствиями могут являться финансовые санкции со стороны налогового органа.

При этом важнейшим уточнением в указанном определении является указание на доказанность именно возможной осведомленности налогоплательщика. Налоговый орган нередко ссылается на положение пункта 1 статьи 2 НК РФ о том, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли. Налоговый орган трактует такое указание на рискованный характер как обязанность налогоплательщика нести также и риски, связанные с неисполнением налоговых обязанностей его контрагентом, потому что он сам выбрал себе контрагента, не исполняющего налоговых обязательств перед бюджетом. При оспаривании такого довода налогового органа мы, как правило, заявляем о том, что нарушение контрагентом своих налоговых обязанностей не может вменяться в вину добросовестного налогоплательщика, что налогоплательщик проявил должную осмотрительность при выборе своего контрагента.

. налогоплательщик-комитент обязан определять налоговую базу по НДС исходя из цены товара, указанной в договоре между комиссионером и покупателем.

В качестве доказательств проявления должной осмотрительности мы, в том числе, предоставляем пакет документов, полученный от контрагента перед заключением с ним сделки: устав, свидетельство о регистрации, свидетельство о присвоении ИНН, протокол о назначении генерального директора, либо, что еще лучше, – выписку из ЕГРЮЛ, доверенность, если лицо, подписывающее договор, действует на основании доверенности, документы, разрешающие осуществлять определенную деятельность, например: лицензия (если деятельность подлежит лицензированию), свидетельство саморегулируемой организации о допуске к определенным видам работ.

Это важно учитывать юристу в договорной работе. Поскольку в ситуации недоказанности проявления должной осмотрительности при выборе контрагента, отсутствия указанных документов, могут последовать неблагоприятные налоговые последствия, связанные с доначислениями и штрафными санкциями.

«Понижение квалификации»

В рамках рассматриваемой темы целесообразно затронуть и вопрос о возможной переквалификации сделки со стороны налогового органа. Так, при установлении в ходе налоговой проверки факта занижения налоговой базы вследствие неправильной юридической квалификации налогоплательщиком совершенных сделок и оценки налоговых последствий их исполнения налоговый орган вправе самостоятельно осуществить изменение юридической квалификации сделок, статуса и характера деятельности налогоплательщика и обратиться в суд с требованием о взыскании доначисленных налогов, начисленных пеней, штрафов (п. 7 постановления Пленума ВАС РФ от 10.04.2008 г. № 22).

В рамках проблемы переквалификации сделок налоговыми органами рассмотрим несколько примеров.

Ситуация 1

Заключен договор комиссии, по которому комитент поручает, а комиссионер принимает на себя обязанность совершать от своего имени, но за счет комитента сделки по приобретению для комитента товара в количестве и ассортименте, указанных в заявке по цене согласно спецификации. При этом по условиям договора в случае просрочки платежа комитентом цена продукции подлежит увеличению.

Налоговый орган в ходе проверки приходит к выводу о переквалификации такой комиссии в сделку купли-продажи.

Суды поддерживают доводы налогового органа и делают вывод, что в данном случае это не договор комиссии, а договор купли-продажи, поскольку цена продукции, приобретенной за счет комитента, не может быть увеличена комиссионером, ведь продукция и так приобретается за счет комитента. Такое условие договора о возможном увеличении цены товара позволяет говорить о том, что фактически между сторонами сложились отношения по купле-продаже товара.

Последствиями явились штрафные санкции (постановление ФАС Западно-Сибирского округа от 07.02.2011 г. по делу № А70-3392/2010).

В другом деле суды сделали вывод, что договоры на приобретение и последующую реализацию товара являются договорами поставки и НДС должен исчисляться исходя из общей суммы реализации товара, а не с наценки, сделанной предприятием при продаже товара, поскольку, в частности, ни в одном из договоров на закупку и последующую реализацию товара нет указания о том, что предприятие является комиссионером (постановление ФАС Волго-Вятского округа от 10.12.2003 г. по делу № А31-223/13).

Переквалификации договора комиссии в договор купли-продажи может способствовать также указание неправильной даты в договоре комиссии, если договор поставки заключен раньше договора комиссии. Так, согласно пункту 6 Информационного письма Президиума ВАС РФ от 17 ноября 2004 г. № 85, сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента. Речь идет о ситуации, когда дата договора комиссии более поздняя, чем дата договора купли-продажи.

Ситуация 2

Заключен договор процентного займа с заемщиком – иностранной компанией, являющейся на момент заключения договора и предоставления займа единственным участником общества – займодавца.

Налоговый орган при проверке переквалифицировал уплаченные иностранной компании проценты в «дивиденды, уплаченные иностранной организации, в отношении которой существует контролируемая задолженность», подлежащие налогообложению путем удержания и перечисления в бюджет налога на доходы иностранных организаций.

Инспекция установила, в частности, что обществом как налоговым агентом не удержано и не перечислено в бюджет 1 344 095 рублей налога на доходы иностранных организаций с выплаченных дивидендов.

По эпизоду, связанному с доначислением обществу 1 344 095 рублей налога на доходы иностранных организаций, соответствующих пеней и штрафов, суды сделали вывод о том, что к выплаченным обществом иностранной компании процентам применяются нормы пункта 4 статьи 269 НК РФ, предусматривающие возможность переквалификации процентов в дивиденды в части, превышающей предельный размер, рассчитанный с учетом коэффициента капитализации на основании пункта 2 этой статьи (определение ВАС РФ от 15.04.2013 г. № ВАС-2267/13).

Санкции для поставщиков

В заключение предложим еще одну важную, на наш взгляд, рекомендацию, которая может помочь выстроить правильные договорные отношения со своим контрагентом, с учетом норм налогового законодательства. Так, в договоре можно установить штрафные санкции за несвоевременную передачу контрагентом документов, имеющих значение для целей налогообложения, или за недостоверность переданных документов.

. договоры на приобретение и последующую реализацию товара являются договорами поставки и НДС должен исчисляться исходя из общей суммы реализации товара, а не с наценки, сделанной предприятием при продаже.

При этом такой штраф можно предусмотреть и за иные нарушения, например, за просрочку передачи отчета комиссионера, передачи акта сдачи-приемки выполненных работ (услуг).

Приведем еще один пример. Заключен договор процентного займа между российским юридическим лицом (заемщиком) и иностранной компанией (займодавцем). При выплате процентов российская организация (заемщик) признается налоговым агентом. Налоговая ставка составит 20% от суммы дохода. Однако при этом подпункт 4 пункта 2 статьи 310 НК РФ предусматривает, что не облагаются налогом в Российской Федерации доходы, выплачиваемые иностранной организации, при условии, что у российской организации будет подтверждение, что эта иностранная организация имеет постоянное местонахождение в государстве, с которым подписан соответствующий международный договор (в соответствии с условиями такого договора). Это, как правило, договор об избежании двойного налогообложения. Таким образом, российская организация не будет уплачивать налог в случае, если у нее будет указанное подтверждение, заверенное компетентным органом государства постоянного местонахождения займодавца.

С учетом этого можно рекомендовать предусмотреть в договоре с такой иностранной компанией ответственность займодавца за непередачу заемщику подтверждения, выданного компетентным органом страны местонахождения займодавца, о том, что данная компания имеет постоянное местонахождение в таком государстве – например, в виде штрафа в размере 20% от суммы начисленных процентов. На наш взгляд, это может хотя бы с психологической точки зрения дисциплинировать контрагента.

Таким образом, необходимо учитывать, что хозяйствующие субъекты, определяя форму взаимоотношений между собой в рамках установления условий конкретной сделки, тем самым определяют и конкретные налоговые последствия, которые влечет такая сделка. При этом, чтобы такие налоговые последствия не порождали споров с налоговыми органами, юрист компании должен руководствоваться в том числе нормами налогового законодательства и арбитражной практикой их применения.

Марина Шопинская, руководитель договорного отдела ООО «Юридическая Компания «Бизнес Консалтинг», для журнала «Нормативные акты для бухгалтера»

Иногда при составлении договора с контрагентом и руководитель и юрист организации принимают во внимание только нормы гражданского законодательства, забывая о налоговой составляющей. Такой подход может привести не только к финансовым потерям в будущем, но и создает предпосылки для возникновения административных или уголовных дел. В статье на примерах судебной практики проанализируем, что нужно учитывать при составлении договоров.

Доначисления по необоснованной налоговой выгоде

Недавние поправки в Налоговый кодекс РФ привели к появлению в нем статьи 54.1, которая вступила в силу с 19.08.2017 и ввела новые требования к налогоплательщику, препятствующие созданию налоговых схем, направленных на незаконное уменьшение налоговых обязательств.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер». При доказывании налоговыми органами вышеперечисленных нарушений, в первую очередь будут проверяться факты умышленного участия налогоплательщика и его контрагентов в незаконных действиях, в том числе на основании установления взаимозависимости между ними при осуществлении хозяйственных операций, использовании особых форм расчетов и сроков платежей, а также обстоятельств, свидетельствующих о согласованности их действий (письмо ФНС РФ от 16.08.2017 № СА-4-7/16152@).

При таком подходе, в первую очередь будут проверяться договоры на предмет наличия в них подозрительных с точки зрения налогового органа схем, например:

- создание схемы «дробления бизнеса», которая позволяет применить специальный налоговый режим (режимы);

- оформление и осуществление сделок с использованием налоговых льгот, пониженных налоговых ставок, освобождения от налогообложения;

- создание схемы, направленной на неправомерное применение норм международных соглашений об избежании двойного налогообложения.

Подобные требования заставляют не только более внимательно относится к формулировкам хозяйственных договоров, но также и проявлять должную осмотрительность при выборе контрагентов, с которыми эти договоры заключаются.

Пример № 1 (суммы округлены):

Арбитражный суд Пермского края по делу № А50-4720/2017 признал решение МИ ФНС № 2 по Пермскому краю о привлечении ООО к ответственности за совершение налогового правонарушения соответствующим законодательству о налогах и сборах.

По указанному решению МИ ФНС № 2 был доначислен НДС в сумме 3,5 млн. руб., начислены пени в сумме 733,9 тыс. руб. и штраф в размере 352,3 тыс. руб. по причине неправомерного применения ООО налоговых вычетов по НДС по операциям закупки электротехнических изделий.

В ходе налоговой проверки было выявлено: часть представленных ООО приложений к спорному договору поставки оформлены ранее его заключения, в т.ч. счета-фактуры и товарные накладные; руководитель поставщика от факта заключения договора и выставления на его основании расчетных документов отказалась; по показаниям работников ООО проверка поставщика перед заключением договора не осуществлялась.

Доводы ООО о необоснованном возложении на него ответственности за действия иных лиц Арбитражным судом рассмотрены и отклонены, так как установление факта недобросовестности, проявленной ООО при выборе контрагента без необходимой степени осмотрительности, не позволяет ООО претендовать на возмещение названного налога.

Доначисления по расчетной ставке

Согласно п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33 сумма НДС, предъявляемая покупателю при реализации товаров (работ, услуг), должна быть учтена при определении окончательного размера указанной в договоре цены. Причем бремя выполнения этих требований лежит на продавце как налогоплательщике.

В связи с этим, если договор не содержит прямого указания на то, что установленная в нем цена не включает в себя сумму НДС и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, возникают основания для выделения налога из указанной в договоре цены расчетным методом (п. 4 ст. 164 НК РФ).

Другим основанием для применения расчетной ставки является пп. 7 п. 1 ст. 31 НК РФ, согласно которому налоговому органу предоставлено право определять суммы налогов, подлежащие уплате, расчетным путем на основании имеющейся у него информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках.

Пример № 2:

Арбитражный суд Челябинской области по делу № А76-30162/2015 признал недействительным решение МИ ФНС по крупнейшим налогоплательщикам по Челябинской области о привлечении ООО к ответственности, однако суды апелляционной и кассационной инстанций сделали вывод о наличии в действиях ООО состава правонарушения по ст. 122 НК РФ, что подтверждено Определением ВС РФ от 04.05.2017 № 309-КГ17-3750.

В ходе налоговой проверки было произведено доначисление НДС и налога на прибыль расчетным способом по кассовому методу, в том числе, не имея других документов, на основании денежных документов о внесении незадекларированных сумм из кассы ООО на его расчетный счет с указанием в них основания как «торговая выручка» и «поступления от продажи товаров» — в общей сумме на 8 млн. руб.

По утверждению ООО указанные средства отношения к торговой выручке не имеют, поступили в связи с погашением задолженности по договору цессии и, в соответствии с учетной политикой ООО об определении выручки по методу начисления, были учтены в периодах, предшествовавших периоду проведения проверки.

Суды апелляционной и кассационной инстанций согласились с арбитражным судом, что вменение налогоплательщику, применяющему метод начисления, дохода на основании выписки банка не является информацией, которая может быть использована для целей применения расчётного метода. Однако сделали вывод о правомерности привлечения ООО к налоговой ответственности по п. 1 ст. 122 НК РФ в виде штрафа в размере 565804 руб. в связи с неуплатой НДС.

Переквалификация договора

Налоговые органы имеют право не только переквалифицировать договоры, но также и обращаться в суд с исками о признании спорных договоров недействительными, с последующим взысканием всего полученного по ним в доход государства.

Если налоговый орган докажет, что стороны на практике осуществляли иные операции, чем те, что указаны в договоре, то таких доказательств будет достаточно, чтобы суд его переквалифицировал. С последующей перспективой доначисления налогов и штрафных санкций.

Пример № 3 (суммы округлены):

Арбитражный суд Краснодарского края по делу № А32-16101/2016 признал недействительным решение ИФНС России № 2 по г. Краснодару об отмене решения о возмещении суммы НДС налогоплательщику ООО, однако судами апелляционной и кассационной инстанций данное решение отменено, в удовлетворении заявленных требований ООО отказано.

По решению № 10 ИФНС России № 2 по г. Краснодару было отменено возмещение ООО сумм НДС в размере 16,5 млн. руб. по результатам камеральной проверки, в ходе которой налоговый орган выявил факты отсутствия реальных хозяйственных отношений между ООО и его контрагентами, которые в совокупности указывают на невозможность выполнения контрагентами своих обязательств по заключенным с ООО договорам на поставку и перевозку сельхозпродукции, поскольку данные организации не имели активов, имущества и работников, необходимых для исполнения своих обязательств; исчисляли налоги в минимальном размере, не соответствующем операциям с ООО; отсутствовали факты перевозки товара от поставщика к продавцу; денежные средства со счетов контрагентов второго звена обналичивались физическими лицами; приобретение сельхозпродукции производилось напрямую у сельхозпроизводителей, применяющих специальные налоговые режимы, и не являющихся плательщиками налогового органа; часть руководителей контрагентов отрицали свою причастность к деятельности данных организаций.

Однако, в решении арбитражного суда первой инстанции было указано, что налоговый орган, ссылаясь на указанные выше обстоятельства, не доказал, что ООО действовало согласованно со своими контрагентами с целью необоснованного получения налоговой выгоды, не могло реально совершить операции, отраженные в его учетных документах, либо не могло достигнуть соответствующих экономических результатов.

Но, вышестоящие суды отменили это решение, так как по результатам их оценки представленных в материалах дела доказательств, пришли к выводу о фиктивности сделок, заключенных между ООО и его контрагентами и их направленности на создание искусственных оснований для получения налоговой выгоды.

Принимая во внимание установленные налоговым органом обстоятельства, а также выявленные противоречия в документах, служащих основанием для применения вычетов по НДС, суды пришли к выводу об отсутствии реальной хозяйственной деятельности между обществом и спорным контрагентами.

Определением Верховного Суда РФ от 04.09.2017 № 308-КГ17-11607 решения судов апелляционной и кассационной инстанций оставлены в силе.

Полезные условия в тексте договора

Исходя из анализа рассмотренных в этой статье арбитражных дел, в качестве заключения можно порекомендовать экономическим субъектам при составлении хозяйственных договоров не упускать возможности указать в них в явном виде те условия, которые могут повлиять на результаты налогообложения по оформляемым сделкам.

Возьмем к примеру распространенный договор поставки. В соответствии с требованиями п. 1 ст. 172 НК РФ применение налоговых вычетов по НДС зависит от наличия у покупателя выставленных продавцом счетов-фактур, иных документов, предусмотренных пунктами 3, 6 — 8 ст. 171 НК РФ. Однако в Главе 21 НК РФ нет явных норм, обязывающих продавца (поставщика) провести оформление надлежащим образом (в т.ч. в соответствии с требованиями постановления Правительства РФ от 26.12.2011 № 1137).

Если прописать в договоре такую обязанность для поставщика в качестве одного из условий оплаты товара, то любая ошибка в расчетных документах, которая может привести к отказу в подтверждении вычета входного НДС может стать основанием для предъявления к нему штрафных санкций со стороны покупателя.

очно: Москва, ул. Земляной Вал, 4, стр. 1 /дистанционно

Джаарбеков Станислав Маратович

Ефремова Анна Алексеевна

Сасов Константин Анатольевич

Колмакова Полина Владимировна

член Научно-экспертного совета Палаты налоговых консультантов, эксперт - консультант по налогообложению, зам. начальника консультационно- правового управления ООО «Элкод»

Беляев Александр Дмитриевич

Зеленская Анна Александровна

Время проведения: 10:00 - 17:00

Стоимость для членов ПНК:

- проживающих в Москве и Московской области - 14 000 руб. / 19 600 руб. (при оплате физ. лицом / организацией)

- проживающих в других регионах России – 7 000 руб. / 9 800 руб. (при оплате физ. лицом / организацией)

Стоимость для иных лиц:

- 19 600 руб. / 27 440 руб. ( при оплате физ. лицом / организацией)

Условия: единовременная 100% предоплата и отсутствие задолженности по членским взносам, включая 2020 год.

Участие в практикуме идет в зачет 36 часов повышения квалификации.

Дополнительная информация:

Участники практикума имеют возможность заключить договор об образовании и получить налоговые преимущества:

- получить социальный вычет по НДФЛ в части расходов на обучение (пп. 2 п. 1 ст. 219 НК РФ);

- признать в расходах стоимости обучения работников в целях налога на прибыль (пп. 23 п. 1 ст. 264 НК РФ).

Налоговый «дизайн» сделок: как минимизировать риски на стадии заключения договора

Сасов Константин Анатольевич - член Научно-экспертного совета Палаты налоговых консультантов, к.ю.н., адвокат, ведущий юрист юридической компании «Пепеляев групп»

-

Доктрина обоснованной налоговой выгоды как ориентир при минимизации налоговых рисков при заключении договора

Налоговозначимая информация в договоре или с чего начинается расследование налоговых органов. Какие дополнительные разъяснения и в каких случаях вас попросят дать в отношении: реквизитов договора, представителя контрагента, предмета договора, обязанностей сторон, цены договора и порядке ее применения, порядку расчетов, особых условиях договора, санкциях за неисполнение договора, арбитражных и налоговых оговорок, местонахождению контрагента.

Деловая цель сделки. Примеры экономических и иных разумных причин заключения договора. Как и чем подтвердить наличие деловой цели договора.

Экономическая обоснованность затрат для целей налогообложения. Как обосновать экономическую обоснованность посреднических сделок и различных видов услуг (юридические, внешнее управление и др.). Как доказать экономический смысл прощения долга.

Как не ошибиться в выборе контрагента. Законные пределы должной осмотрительности. Как снизить риски быть обвиненным в нарушении ст. 54.1 НК РФ. ГК РФ на защите налоговой осмотрительности. Раздел договора «Заверения и гарантии».

Чему учит судебная практика. Какие обстоятельства являются налоговозначимыми или что такое предмет доказывания в налоговом споре. Поиск бенефициара налоговой минимизации. Последние ориентиры ВС РФ в спорах об обоснованности возмещения НДС из бюджета.

Налоговые последствия незаконных и недействительных сделок. Принцип автономии налогового права: как это работает. Налоговые последствия реституции. Налоговые последствия притворных и мнимых сделок. Что такое налоговая реконструкция и правила её корректного применения. Гражданско-правовой спор как способ защиты от налоговой переквалификации договора.

Как защитить себя от субсидиарной ответственности при совершении организацией налогового правонарушения. Принцип материальной ответственности руководителя перед возглавляемым юридическим лицом. Как организации взыскать налоговый ущерб с руководителя. Законные правила взыскания налоговой недоимки с третьих лиц. Как Верховный Суд установил, а Конституционный Суд обосновал нового плательщика налогов организации. Как руководителю (бухгалтеру) минимизировать свои имущественные риски от налоговых претензий. Новые ориентиры Верховного суда: свет в конце тоннеля.

Договор глазами налогового консультанта: выявляем налоговые риски

10:00 – 13:00

Посреднические договоры (поручение, комиссия, агентирование): учетные и налоговые вопросы

Колмакова Полина Владимировна - член Палаты налоговых консультантов, эксперт - консультант по налогообложению, зам. начальника консультационно-правового управления ООО «Элкод»

Разбираем конкретные виды договоров

-

Общие черты и черты отличия посреднических договоров комиссии, поручения, агентского договора.

Причины переквалификации посреднического договора.

Случаи, когда посреднический договор приводит к получению необоснованной налоговой выгоды.

- посредник (комиссионер или поверенный);

- третье лицо (покупатель в посреднической операции на продажу или продавец в посреднической операции на покупку).

-

Исчисление и уплата НДС по договорам комиссии у комитента (принципала) и комиссионера (агента) в соответствии с главой 21 НК РФ.

Момент определения налоговой базы у комитента (принципала) и комиссионера (агента).

Порядок составления и регистрации счетов-фактур, ведения книги покупок и книги продаж комитентом (принципалом) и комиссионером (агентом).

- Исчисление и уплата налога на прибыль по договорам комиссии (агентскому договору) у комитента (принципала) и комиссионера (агента) в соответствии с главой 25 НК РФ.

Дата отражения выручки от реализации целей исчисления налога на прибыль.

Проблемы налогового учета возмещаемых расходов (период признания, скидки, курсовые разницы и пр.).

- Особенности исчисления единого налога, если комитент или посредник применяет УСН.

13:00 - 14:00 ПЕРЕРЫВ

14:00 – 16:00

Зеленская Анна Александровна - советник, руководитель направления налогового консультирования Bryan Cave Leighton Paisner (Russia) LLP

M&A сделки и предпродажные реструктуризации бизнеса: налоговые аспекты и основы налоговой безопасности

Беляев Александр Дмитриевич - член Палаты налоговых консультантов, старший юрист практики «Налоговый консалтинг» юридической компании «Лемчик, Крупский и Партнеры»

Налоговые «оговорки», заверения и гарантии как способ защиты от недобросовестного конрагента: оформление в договорах (на примерах). Налоговая оговорка как заверение об обстоятельствах. Налоговая оговорка как возмещение потерь, возникших в случае наступления определенных в договоре обстоятельств. Правоприменительная практика.

Договор глазами налогового консультанта: выявляем налоговые риски

Джаарбеков Станислав Маратович - член Палаты налоговых консультантов, эксперт по налогообложению, руководитель интернет-проекта Taxslov.ru, автор книги «Методы и схемы налоговой оптимизации»

Организация договорной работы: налоговые аспекты

Контроль договоров как часть системы внутреннего контроля и налогового планирования в организации.

Как обеспечить получение от продавца счета-фактуры и первичных документов.

Разбираем договорные условия

Условие об НДС в договоре: как не допустить ошибок.

Авансы: налоговые последствия.

Задаток: налоговые последствия.

Гонорар успеха в договоре на оказание юридических услуг: проблемы и решение.

Внутригрупповые услуги: на что обратить внимание.

Разбираем конкретные виды договоров

1. Договор подряда и договор об оказании услуг: учетные и налоговые нюансы:

на что обратить внимание при визировании договоров подряда и оказания услуг;

работы и услуги: сходства и различия в налогообложении;

когда признавать доходы и расходы: по дате составления или по дате подписания акта;

какие расходы на работы и услуги считать «опоздавшими»;

как делить расходы на прямые и косвенные;

специфика учета и налогообложения длительных договоров;

место реализации работ, услуг: права и обязанности налогового агента.

2. Договор купли-продажи (поставки): учетные и налоговые нюансы:

на что обратить внимание при визировании договоров купли-продажи и поставки;

отсрочка и рассрочка: на что обратить внимание;

скидки и рекламные акции: особенности учета и налогообложения;

товары в пути: бухгалтерский учет для целей НДС;

возврат товаров и авансов;

привлечение посредников (взаимозависимые посредники, технические посредники): на что обратить внимание.

3. Договоры аренды и лизинга: налоговые нюансы:

на что обратить внимание при визировании договоров аренды и лизинга;

двойное назначение обеспечительного платежа. Налоговые последствия обеспечительного платежа: спорные ситуации. Включать ли сумму полученного обеспечительного платежа в налоговую базу по НДС;

значение сроков и регистрации договора для бухгалтерского учета и налогообложения;

коммунальные услуги как часть договора аренды (различия в позициях судов и налоговых органов);

неотделимые улучшения предмета аренды: налоговые аспекты;

выкупная цена предмета лизинга: варианты и их налоговые риски.

4. Договор займа:

налоговые особенности договора займа;

дата признания процентов в расходах и доходах;

как работать с нормативами процентов, указанными в п. 1 ст. 269 НК?

особенности учета процентов при приобретении ОС и осуществлении капитальных вложений;

переквалификация займов в инвестиции: обзор судебной практики;

переквалификация займов в авансы: обзор судебной практики;

внутригрупповые займы: на что обратить внимание.

Уступка имущественных прав (цессия):

особенности документального оформления;

НДС и налог на прибыль при уступке имущественных прав.

Налоговые риски первичных документов, подтверждающих исполнение договора.

Ответы на вопросы, практические рекомендации.

Читайте также:

- Уровень экономических ограничений создаваемых отчислением средств на уплату налогов

- Налог на имущество на движимое имущество 2015

- Налог не найден уточните реквизиты и выполните поиск повторно либо введите реквизиты из квитанции

- Объект субъект налоговых правоотношений урок

- Земельный налог в смоленске