Налоговые и таможенные вести

Опубликовано: 20.09.2024

.jpg)

Российские государственные органы приводят в исполнение ранее заявленные меры поддержки в налоговой и таможенной сферах, разъясняя и уточняя их применение, а также вводят новые меры поддержки.

Федеральная таможенная служба определила перечень товаров, импорт которых облагается по ставке 0 %, и ввела ограничения на вывоз

Федеральная таможенная служба России обнулила таможенные пошлины при ввозе товаров, предотвращающих распространение COVID-19.

Перечень товаров, на которые распространяется нулевая ставка, определен Евразийской экономической комиссией (ЕЭК) в Решении № 21 от 16 марта 2020 года и включает, помимо прочего, средства индивидуальной защиты, дезинфицирующие средства, диагностические реагенты, а также отдельные виды медицинского оборудования и материалов.

Указанная льгота применяется к перечисленным товарам при условии их ввоза в Россию и выпуска для внутреннего потребления в период с 16 марта по 30 сентября 2020 года.

Одновременно с этим Решение ЕЭК № 41 вводит до 30 сентября 2020 года запрет на вывоз средств индивидуальной защиты, защитных и дезинфицирующих средств, а также некоторых других медицинских изделий согласно утвержденному перечню.

Правительство России определило список наиболее уязвимых секторов экономики, которые могут рассчитывать на поддержку

По итогам консультаций с бизнес-сообществом Минэкономразвития России определило отрасли экономики, наиболее пострадавшие в текущей экономической ситуации в связи с распространением COVID-19.

Список, опубликованный на официальном сайте, включает, в частности, следующие отрасли:

• транспорт;

• культура и досуг;

• спорт и физкультура;

• путешествия и туризм;

• общественное питание;

• дополнительное образование;

• деятельность по организации конференций и выставок;

• предоставление бытовых услуг.

Как сообщалось ранее, компании, задействованные в перечисленных секторах экономики, получат ряд мер поддержки, в том числе в сферах налогов и таможни.

Федеральная налоговая служба продлевает срок представления годовой финансовой отчетности

Федеральная налоговая служба России сообщила, что крайний срок подачи бухгалтерской финансовой отчетности за 2019 год переносится с 31 марта на 6 апреля 2020 года, так как неделя с 30 марта по 3 апреля объявлена нерабочей в России.

Также ожидается, что аналогичные меры будут введены в отношении некоторых видов налоговой отчетности.

Приостановление мер взыскания и пресекательных мер в отношении малых и средних предприятий

Федеральная налоговая служба России направила межрегиональным инспекциям приказ, в соответствии с которым применение мер взыскания или вынесение решений о приостановлении операций по банковским счетам в связи с задолженностью по налоговым платежам в отношении малых и средних предприятий приостанавливаются до 1 мая 2020 года.

Федеральная налоговая служба опубликовала разъяснения по широко обсуждаемым антикризисным мерам, предложенным президентом в его обращении к народу 25 марта, а также некоторым другим инициативам, ранее объявленным российским правительством.

В частности, указанные разъяснения охватывают следующие вопросы:

• отсрочка по уплате налогов будет предоставлена имеющим на это право налогоплательщикам на основании заявления, поданного в региональные налоговые органы;

• взыскание налоговой задолженности малых и средних предприятий, возникшей до объявления налоговых каникул, не будет прекращено;

• детали применения отсрочки по уплате налогов, включая применение штрафов и пеней, будут дополнительно уточняться после принятия соответствующего налогового законодательства.

Дополнительные налоговые меры приняты Правительством Москвы

В условиях введенного в столице режима повышенной готовности местные власти приняли дополнительные меры налоговой поддержки в Москве:

• продление с 25 апреля до 31 декабря 2020 года сроков уплаты торгового сбора за первый квартал 2020 года;

• продление с 30 апреля до 31 декабря 2020 года сроков уплаты авансовых платежей по налогу на имущество организаций и земельному налогу за первый квартал 2020 года (применимо для налогоплательщиков, осуществляющих деятельность в сферах общественного питания, туризма, культуры, спорта, досуга и гостиничного бизнеса).

Если у вас возникли вопросы в связи с настоящим информационным бюллетенем, просим вас связаться с экспертами CMS Russia Домиником Тиссо, Марией Кабановой или с вашим постоянным контактным лицом в CMS Russia.

Авторы

Доминик Тиссо

Партнер

Глава практики налогообложения

E dominique.tissot@cmslegal.ru

Мария Кабанова

Старший юрист

Практика налогообложения

E maria.kabanova@cmslegal.ru

Международная команда CMS создала специальный портал для отслеживания изменений, связанных с COVID-19. На этом портале вы найдете актуальные материалы по теме, подготовленные юристами CMS Russia и экспертами из других офисов CMS. Информация на портале регулярно обновляется.

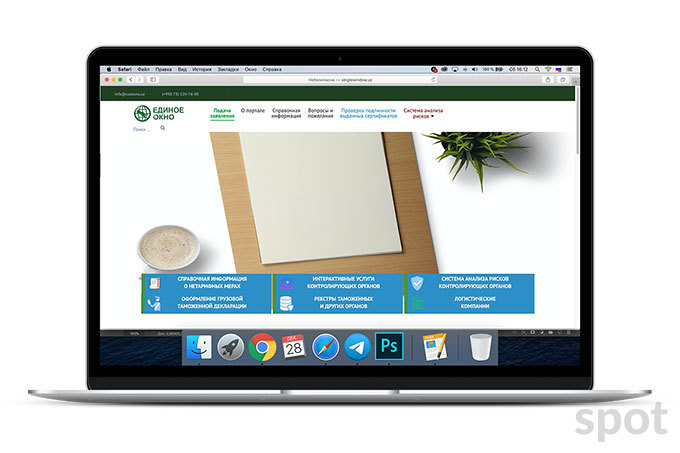

Полностью отпадет необходимость «обивать пороги» министерств и ведомств, прежде чем получить вожделенное разрешение.

В конце ноября президент подписал новый документ о защите и поддержке бизнеса. Постановление, помимо прочего, утвердило, что с 1 февраля 2020 года разрешения и сертификаты для экспорта-импорта оформляются через таможенную информационную систему «Единое окно».

Что собой представляет эта система, на каком этапе работа по ее внедрению и как она будет работать начальник Управления таможенной экспертизы и ведения товарной номенклатуры внешнеэкономической деятельности Государственного таможенного комитета Бахтиёр Абдуганиев рассказал корреспонденту газеты «Налоговые и таможенные вести».

Что это и зачем

С 1 декабря «Единое окно» запущено в тестовом режиме. Сейчас здесь зарегистрированы более 220 участников, 29 являются активными пользователями. Из контролирующих органов следует отметить ветеринарную службу, которая разместила основной массив необходимой информации, ее модуль в целом готов к работе в «Едином окне».

«Единое окно» позволит компаниям представлять стандартизированную информацию и документы с использованием единого пропускного канала для выполнения всех регулирующих требований, касающихся импорта, экспорта и транзита.

Полностью отпадет необходимость «обивать пороги» министерств и ведомств, прежде чем получить вожделенное разрешение. В недавнем прошлом этот процесс был длительным и многоэтапным.

Компании получают возможность:

- обмениваться всей имеющейся информацией в отношении внешнеторговых сделок, которая подкрепляется нормативно-правовой базой, обеспечивающей конфиденциальность и безопасность такого обмена;

- удаленно отслеживать стадии оформления разрешительных документов таможенной службой, уполномоченными органами, а также самими субъектами предпринимательства;

- получать документы разрешительного характера до фактического прибытия товаров на территорию республики на основании предварительной информации.

Посредством «Единого окна» реализуются полный переход на ведение общедоступных реестров разрешительных документов в электронном формате, поддержание в актуальном состоянии открытых данных об эпизоотической, карантинной и фитосанитарной ситуации в Узбекистане и зарубежных странах. Согласитесь, это весьма полезные составляющие системы для участников ВЭД.

Из чего состоит «Единое окно»

Структурно система состоит из двух блоков. В первом содержатся шесть рубрик: подача заявления, о портале, справочная информация, вопросы и пожелания, проверка подлинности выданных сертификатов, система анализа рисков.

Во втором расположены справочная информация о нетарифных мерах, интерактивные услуги контролирующих органов, их системы анализа и управления рисками, оформление грузовой таможенной информации, перечень логистических компаний, реестры таможенных и других органов.

Любой потенциальный импортер/экспортер, планирующий в перспективе ввозить/вывозить товары, для определения своих возможностей может получить через «Единое окно» обобщенное представление различных требований по импорту/экспорту.

-Значит, любой субъект предпринимательства, тем более находящийся далеко за пределами нашей страны, не являющийся ее резидентом, может получить онлайн нужную ему информацию. Уточните, пожалуйста, какие конкретно это сведения?

-Одно из требований к товарам для проведения процедуры таможенного оформления — наличие установленных законодательством сертификатов/разрешений, дающих право ввоза/вывоза товара или его использования на территории республики. Участник ВЭД может ввести запрос по интересующему товару в рубрике «Справочная информация о нетарифных мерах» и получить сведения о необходимых разрешительных документах и их формах, стоимости услуг за их выдачу, реквизитах сертификационных и других органов, выдающих разрешения.

Без кодов ТН ВЭД невозможно определить, является ли товар объектом контроля конкретного органа. С ними можно ознакомиться в одноименном разделе.

При допуске на внутренний рынок нашей страны импортируемой продукции животного, растительного и другого происхождения таможенные органы применяют систему анализа рисков. Подобные системы с учетом специфики деятельности внедряют и другие уполномоченные органы. В рубрике «Система анализа рисков контролирующих органов» будут регулярно размещаться перечень подконтрольных товаров в разрезе рисков, информация о фактах нарушений установленных требований и мерах по недопущению некачественных товаров в республику.

Рубрика «Интерактивные услуги контролирующих органов» включает широкий спектр услуг, инициируемых пользователем и предоставляемых как таможенными органами, так и органами, выдающими разрешительные документы в режиме реального времени (к примеру, просмотр веб-страниц, интернет-пейджинг, поиск в базах данных и др.).

С реестрами таможенных складов, уполномоченных экономических операторов, биологически активных добавок, зарегистрированных в РУз, а также Таможенным реестром объектов интеллектуальной собственности и Государственным реестром лекарственных средств можно ознакомиться в соответствующей рубрике.

Раздел «Оформление ГТД» содержит перечень всех брокерских компаний и доступ к программному обеспечению по оформлению ГТД. А в рубрике «Логистические компании» размещен перечень компаний, оказывающих услуги по сопровождению импорта и экспорта, с указанием их реквизитов.

Также в ТИС субъект предпринимательства может ознакомиться с законодательством, касающимся ВЭД, и действующими размерами ставок таможенных пошлин, НДС и акцизных налогов, сборов и других платежей.

Как подать заявку на получение разрешения

Электронное таможенное оформление товаров, требующее электронное взаимодействие компании и ответственного сотрудника органа, выдающего разрешительный документ, происходит в несколько этапов.

Система формирует всю базу разрешительных документов, выданных госорганами. Найти конкретный документ можно через поисковую систему с помощью QR-кода или по номеру разрешительного документа.

Ни бумажные, ни электронные версии разрешительных документов представлять не нужно. Система зафиксировала, что разрешение получено. На основе указанных сведений таможенный орган сам проведет сверку с ТИС, чтобы удостовериться в наличии этих данных в «Едином окне».

Готовы ли таможенники к работе по новым правилам

Сегодня работа над внедрением «Единого окна» в рамках системного реформирования деятельности задействованных в системе госорганов в самом разгаре. Чтобы достичь ожидаемого эффекта, необходима соответствующая подготовка ответственных за ее функционирование лиц.

Несмотря на проведение видеоконференций и семинаров поздним вечером (в рабочее время — это невозможно) обсуждения всегда проходят активно, участники пользуются возможностью задавать вопросы — ведь им предстоит перейти на новый формат работы и адаптация к новым реалиям требует максимальной собранности.

Функционирование системы в тестовом режиме позволяет проводить обучение, наглядно демонстрируя порядок действий. Апробацию на добровольных началах планируем начать с 1 января для освоения практических навыков.

Вносить изменения в заявку или разрешительный документ можно лишь до нажатия кнопки «Одобрить». Поэтому этапам, предшествующим этому процессу, мы уделяем на семинарах самое пристальное внимание. В подробностях объясняем каждый момент.

Таможенный комитет активно общается с бизнесом, Минздравом, госкомитетами ветеринарии и по экологии и охране окружающей среды, Узстандартом и Узгоскарантином, их территориальными подразделениями и областными таможенными управлениями.

Это нужно для того, чтобы понимать, есть ли пробелы в системе, как их ликвидировать и что можно усовершенствовать, чтобы сделать использование «Единого окна» максимально комфортным для пользователей.

Его внедрение является сложной задачей, которая требует изменений скорее не на программном и техническом уровне, а на уровне самих подходов к взаимодействию участников ВЭД с госорганами.

Следовательно, предпринимательскому сообществу необходимо активно включиться в работу по его обсуждению. Ведь для компания система является окном возможностей, ускоряющим развитие их внешнеторговой деятельности.

Об основных изменениях рассказали в Государственном налоговом комитете. Изменения внесены постановлением ГНК (рег. МЮ N 3221-2 от 6.05.2021 г.) в следующие формы налоговой отчетности:

В персональных кабинетах налогоплательщиков они будут размещены по мере востребованности налогоплательщиками для сдачи расчетов. Подробнее о том, что учесть при заполнении новых форм, расскажем вам в ближайшее время совместно со специалистами ГНК. ГНК внедряет новые типы односторонних счетов-фактур: «Реализация ниже рыночной стоимости», «Реализация ниже таможенной стоимости», «Экспорт услуг (за территорией РУз)», «Экспорт услуг (на территории РУз)». Что это меняет для налогоплательщиков? Важные детали разъяснили ведущий специалист отдела электронных счетов-фактур НИЦ «Янги технологиялар» Фаррух МАМАДАЛИЕВ и налоговый консультант Гульнара ЭРГАШЕВА.

Предприятие импортирует, реализует оптом и в розницу растительное масло. С 1 мая 2021 года обороты по реализации растительного масла освобождены от НДС. Ранее при импорте растительного масла мы уплатили НДС на таможне. Предприятие применяет раздельный метод зачета НДС. Куда отнести НДС, уплаченный на таможне, при реализации растительного масла после 1 мая 2021 года?

Предприятие производит лекарственные препараты. Реализация лекарственных средств освобождена от НДС. В качестве спонсорской помощи по договору дарения безвозмездно передаем клинике, больнице, поликлинике бытовую технику. Например, телевизор, который приобретен за 2 000 000 сум., в том числе НДС – 260 869,57 сум. Этот НДС в зачет не берем. При передаче по договору дарения (безвозмездно) счет-фактуру оформляем с учетом НДС на 2 300 000 сум. (2 000 000 х 15 %). Как рассчитывается НДС при передаче телевизора по договору дарения (безвозмездно)?

На предприятии работают сотрудники с инвалидностью с детства, а также инвалиды I и II групп. Раньше у них была льгота – вычет из дохода 4 БРВ. Какая сумма на сегодняшний день является необлагаемой базой при расчете НДФЛ по доходам физлиц с инвалидностью с детства, а также инвалидов I и II групп?

У нас – крупное предприятие с непрерывным циклом производства. Запас сырья должен быть всегда. Если его не хватает, то вынуждены просить взаймы. Часто бывает, что товарный заем получаем по одной цене, а возвращать товар с учетом роста цен приходится по цене на 10–20 % выше. Мы и наш заимодавец – плательщики НДС. Как отразить эту ситуацию в бухгалтерском учете?

Покупатель оплатил канцтовары корпоративной пластиковой картой предприятия. Должен ли продавец потребовать доверенность на получение товара? Обязан ли покупатель ее предъявить?

Нужно ли распечатывать электронные бухгалтерские документы, их реестры и хранить по старинке в шкафу, вдруг понадобятся через несколько лет?

По итогам года в ООО образовалась прибыль, которую единственный учредитель общества хочет оставить на развитие предприятия. Если не начислять дивиденды, то какие будут налоговые последствия?

Предприятие получило письмо от Республиканского благотворительного фонда «Махалла» с просьбой помочь малоимущим пенсионерам – закупить для них продукты питания и стройматериалы для починки сантехники. Мы не обложили такую помощь налогами, как и в прошлом году. Теперь вот задумались, а нужно ли было? И какими именно налогами облагается такая помощь?

Налоговый аудит – самая комплексная и тщательная проверка вашего бизнеса. Этот вид проверки назначается, как правило, если у налогового органа есть подтвержденные сведения о серьезных нарушениях на предприятии. И именно при проведении подобных проверок высока вероятность того, что проверяющие могут превысить свои полномочия. Происходит это потому, что проверяемые не знают своих прав и не знают обязанностей проверяющих.

Негосударственная некоммерческая организация – авто-школа ОСО «Ватанпарвар» имеет земельный участок, на котором расположен автодром для учебных занятий по вождению. Организация оказывает платные услуги другим автошколам по использованию автодрома. Нужно ли платить земельный налог за этот участок?

Предприятие получило банковский кредит и не смогло вовремя выплатить его. Кредит погасил поручитель. Как в этом случае учитывать кредитные обязательства? Какие возникают налоговые последствия?

Юридические и физические лица подлежат постановке на учет в налоговых органах. За нарушение порядка постановки на учет к налогоплательщикам применяются санкции в соответствии с НК (ст. ст. 126, 219 НК).

Субъекты предпринимательства, принимающие плату за реализуемые товары и услуги через платежные мобильные приложения (Сlick, Payme, Apelsin и другие), должны пробивать получаемые от покупателей деньги через онлайн-ККМ. Как это сделать правильно, разъяснил начальник отдела консультирования по налогообложению ГНК Азиз УМИРЗАКОВ:

По истечении 6 месяцев работнику был предоставлен отпуск и выплачены отпускные за рабочий год. После окончания отпуска работник уволился. Как быть в такой ситуации работодателю? Можно ли взыскать с работника выплаченные вперед отпускные, которые он еще не заработал?

Какие налоги уплачивают индивидуальные предприниматели Индивидуальные предприниматели уплачивают: НДФЛ в фиксированном размере или на основании декларации, пока доход от реализации товаров (услуг) не превышает 100 млн сум.; налог с оборота, если доход от реализации больше 100 млн

Чистая стоимость реализации ТМЗ должны быть отражены в балансе по наименьшей из 2 стоимостей: себестоимости или чистой стоимости реализации (п. 49 НСБУ N 4, рег. МЮ N 3259 от 30.06.2020 г.) . Чистая стоимость реализации – это текущая стоимость за вычетом оцененных затрат по доведению до

за май 2021 года

Согласно стандарту 6.2 главы 6 Генерального приложения к Международной конвенции по упрощению и гармонизации таможенных про-цедур (Киото, 18.05.1973 г.), к которой Узбекистан недавно присоединился (ЗРУ-654 от 21.12.2020 г.), таможенный контроль ограничивается тем, что необходимо для обеспечения соответствия таможенному законодательству. Однако нельзя забывать об обеспечении эффективности инструментов государственного регулирования ВЭД и качества таможенного контроля. Одним из таких инструментов ускорения и упрощения таможенных процедур и одновременного обеспечения эффективности инструментов госрегулирования ВЭД является таможенный аудит. Положение о порядке проведения таможенного аудита утверждено постановлением Кабинета Министров N 101 от 25.02.2021 г. С 1 мая 2021 года оно вступило в силу. На вопросы, касающиеся механизма проведения этой процедуры, нашему спецкору ответил старший инспектор Главного управления по борьбе с контрабандой и таможенного аудита ГТК Павел ДМИТРИЕВ:

1. Влияет ли уменьшение суммы контракта на стоимость товара и зачтенный НДС? 2. Имеет ли право предприятие обратиться в таможенный орган для корректировки таможенных платежей в сторону уменьшения?

Статистическую форму нужно представлять в ФТС, если компания вывозит товары из России в страны ЕАЭС или ввозит из ЕАЭС в Россию. Таможенного контроля между этими странами нет, и статформа нужна ФТС для учёта. Подать форму на бумаге больше нельзя: будет считаться, что компания не отправила отчётность вовсе, а за это грозит штраф до 50 тыс. рублей.

Из статьи вы узнаете:

Как отчитываться в электронном виде

С 24 июля 2020 года правила изменились. Теперь сдать статформу можно только в электронном виде с усиленной КЭП (постановление Правительства РФ от 19.06.2020 № 891). Подойдёт тот же сертификат, который вы используете для документооборота с налоговой и фондами.

Не все товары, перемещаемые между Россией и странами ЕАЭС, освобождены от таможенного контроля. Если, к примеру, вы экспортируете в Беларусь товары из 27 и 29 группы ТН ВЭД (отдельные нефтепродукты и природные газы), придётся подать таможенную декларацию. А для этого уже нужен специальный сертификат для работы в информационных системах ФТС. Уточнить, что вам подавать — статистическую форму или таможенную декларацию, — можно в региональной таможне.

- Зайдите в личный кабинет участника ВЭД на сайте ФТС по адресу https://edata.customs.ru/FtsPersonalCabinetWeb2017/

- В нижнем правом углу выберите «Все сервисы».

- На открывшейся странице кликните «Статформы. С электронной подписью».

- Прочитайте инструкцию по заполнению, посмотрите видеоматериалы.

- Нажмите «Начать работу».

Изменения серьёзные, но для многих участников ВЭД это уже пройденный этап. По данным ФТС, в 2019 году 70 % статформ уже передавалось в электронном виде. В этом году перейти на электронную отчётность многих вынудила пандемия. Так что, вероятно, компаний, для которых отчетность через интернет станет нововведением, будет не так много, — отметила Наталья Лайша, эксперт по документообороту с таможенными органами.

Новые сроки

Постановление № 891 даёт участникам ВЭД два послабления по срокам.

Плюс два рабочих дня на представление отчёта. Статформы подаются в таможню ежемесячно. Раньше на это было установлено 8 рабочих дней по истечении месяца, когда отгружен или получен товар. Теперь — 10 рабочих дней.

Плюс 10 дней на исправление ошибок. Раньше если инспектор ФТС обнаруживал ошибки в статформе, это в любом случае оборачивалось для компании штрафом. Теперь у компании есть 10 дней, чтобы взамен некорректных сведений представить верные. Срок отсчитывается со дня, когда инспектор пришлёт в личный кабинет сообщение о выявленной ошибке. Если компания отправит правильные сведения в срок, к ответственности её не привлекут.

Штрафы

Компанию оштрафуют, если она не представила статформу, подала не вовремя или указала в ней недостоверные данные (ст. 19.7.13 КоАП РФ). Если после 24 июля, то есть после вступления в силу постановления № 891, организация направила статотчет на бумаге, это будет значить, что она не отчиталась вовсе, и её тоже ждёт штраф. Вот суммы штрафов:

| При первичном нарушении | При повторном нарушении | |

|---|---|---|

| Для должностных лиц | От 10 до 15 тыс. руб. | От 20 до 30 тыс. руб. |

| Для юридических лиц | От 20 до 50 тыс. руб. | От 50 до 100 тыс. руб. |

Чтобы не попасть в число оштрафованных, Наталья Лайша рекомендует внести в календарь сроки подачи статформ в ФТС, внимательно читать инструкции и проверять форму перед отправкой.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика ВЭД

Фото Евгения Смирнова, ИА «Клерк.Ру»

Таможенный тариф — это инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком.

В зависимости от того, какая сторона торговой политики считается важной, существует несколько дополняющих друг друга определений таможенного тарифа.

Таможенный тариф (customs tariff) в зависимости от контекста может определяться как:

- инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком;

- свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу, систематизированный в соответствии с товарной номенклатурой внешнеэкономической деятельности;

- конкретная ставка таможенной пошлины, подлежащей уплате при вывозе или ввозе определенного товара на таможенную территорию страны. В этом случае понятие таможенного тарифа полностью совпадает с понятием таможенной пошлины.

Виды таможенных пошлин

Таможенная пошлина (customs duty) — обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта.

Таможенные пошлины выполняют три основные функции:

- фискальную, которая относится и к импортным, и к экспортным пошлинам, поскольку они являются одной из статей доходной части государственного бюджета;

- протекционистскую (защитную), относящуюся к импортным пошлинам, поскольку с их помощью государство ограждает местных производителей от нежелательной иностранной конкуренции;

- балансировочную, которая относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых.

В зависимости от объекта обложения выделяют:

- импортные — пошлины, которые накладываются на импортные товары при выпуске их для свободного обращения на внутреннем рынке страны. Являются преобладающей формой пошлин, применяемой всеми странами мира для защиты национальных производителей от иностранной конкуренции;

- экспортные — пошлины, которые накладываются на экспортные товары при выпуске их за пределы таможенной территории государства.. Применяются крайне редко отдельными странами, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары, и имеют целью сократить экспорт и пополнить бюджет;

- транзитные — пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Встречаются крайне редко и используются преимущественно как средство торговой войны.

Действительная ставка тарифа показывает реальный уровень таможенного обложения конечных импортных товаров, вычисленный с учетом пошлин, накладываемых на импорт промежуточных товаров. Для защиты национальных производителей готовой продукции и стимулирования ввоза сырья и полуфабрикатов используется тарифная эскалация — повышение уровня таможенного обложения товаров по мере роста степени их обработки.

Существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой, сверхквотной ставке тарифа. Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию.

Аргументы против тарифов

Противники тарифов обычно строят свою аргументацию на следующем:

Тарифы замедляют экономический рост. Анализ на основе теории общего равновесия показывает, что экономическое благосостояние малой страны снижается от введения импортного тарифа в любом случае. Экономическое благосостояние большой страны также снижается во всех случаях, кроме одного, когда эффект улучшения условий торговли перекрывает экономические потери, возникающие от введения тарифа.

Но поскольку импорт большого государства является экспортом других стран или группы стран, то условия торговли большой страны могут улучшиться только за счет ухудшения условий торговли, а следовательно, и уровня благосостояния в странах, являющихся ее торговыми партнерами. Следовательно, в любом случае воздействие тарифов на мировую экономику в целом отрицательно, поскольку они ведут к снижению объема международной торговли.

Одностороннее введение тарифов нередко приводит к торговым войнам, которые подрывают стабильность международной торговли и международной экономики в целом. Торговые партнеры страны, применившей в одностороннем порядке импортный тариф для защиты своих производителей от наплыва более дешевых товаров из-за рубежа, рискуют испытать на себе ответные тарифные санкции, которые чаще всего затрагивают основные товары их экспорта.

События могут развиваться по схеме «действие—противодействие» до тех пор, пока торговля не сократится настолько и отрицательные экономические последствия этого будут настолько велики, что страны сядут за стол переговоров и согласуют уровни тарифов, которые устраивают каждую из них.

Тариф приводит к увеличению налогового бремени на потребителей, которые из-за тарифа вынуждены покупать как импортные, так и аналогичные местные товары по более высоким ценам. Тем самым часть доходов потребителей перераспределяется в государственную казну и их располагаемый доход снижается.

Такое скрытое перераспределение доходов в пользу государства (особенно в небогатых странах, где среднедушевой доход не очень велик) может привести к возникновению новых и усугублению существующих социальных противоречий. Кроме того, импортный тариф приводит к общему повышению уровня цен и, как неизбежное следствие, стоимости жизни в стране.

Тариф на импортные товары косвенно подрывает экспорт страны, осложняя проблемы платежного баланса. Во многих странах экспортные товары включают в себя импортные детали и компоненты, рост цен на которые приводит к росту издержек на производство экспортной продукции, которая становится менее конкурентоспособной на мировых рынках.

Кроме того, тариф, сокращая импорт, который является экспортом другой страны, сокращает ее экспортные доходы и, следовательно, возможность импортировать из первой страны. Спрос на экспортные товары уменьшается, что ведет к сворачиванию производства и обострению проблем занятости. Исследования влияния импортного тарифа на экспорт семи латиноамериканских стран в послевоенное время показали, что по меньшей мере половина номинального размера импортного тарифа оплачивается экспортерами, которые страдают от его введения.

Тариф ведет к сокращению общего уровня занятости. Защищая рабочие места на местных предприятиях, производящих товары, конкурирующие с импортом, импортный тариф в то же время приводит к сокращению занятости в экспортном и других связанных с ним секторах. Сокращение экспорта из-за ограничения импорта может оказаться настолько значительным, что положительное влияние от введения тарифа на уровень занятости в отраслях, конкурирующих с импортом, может быть перекрыто отрицательным влиянием на занятость в экспортных отраслях.

Более того, занятые в отраслях, конкурирующих с импортом, из-за растущих издержек производства будут требовать повышения своей зарплаты. Чтобы не допустить оттока рабочей силы в эти отрасли, экспортные секторы тоже поднимут зарплату, что скажется на росте издержек и сократит конкурентоспособность производимых ими товаров и, следовательно, экспорт в целом.

Аргументы в защиту тарифов

Тариф — защита молодых отраслей (infant industry argument). Новые отрасли промышленности, которые еще только нарождаются в одних странах, но уже достаточно сильно развиты в других, нуждаются во временной таможенной защите со стороны государства. Без такой защиты, хотя бы на период становления, наплыв дешевых иностранных товаров погубит новую отрасль, не дав ей развиться.

Тариф — средство стимулирования отечественного производства. Этот аргумент, интенсивно эксплуатировавшийся развивающимися странами, был несколько позже подхвачен и в России. Поскольку местная промышленность не в состоянии конкурировать с более дешевыми товарами, производимыми за рубежом с помощью более совершенной технологии, постольку она нуждается в защите с помощью импортного тарифа. Более того, его отсутствие может привести к потере рабочих мест в результате сокращения производства, что наложит дополнительное бремя на бюджет, делая необходимыми выплаты пособий по безработице.

В результате растущей безработицы упадет жизненный уровень, возникнут социальные трения. Сторонники этого аргумента пренебрегают перераспределительным характером любого тарифа, который может обеспечить одной стране выгоду только за счет другой. Страны, сокращая с помощью тарифа импорт и сохраняя занятость в отраслях, конкурирующих с импортом, косвенно сокращают и свой экспорт. Из-за тарифа иностранные партнеры получают за свой экспорт меньшую выручку, которую можно было бы использовать на закупку товаров, экспортируемых данной страной.

Тариф — важный источник бюджетных доходов. Этот аргумент в пользу введения таможенных тарифов также традиционно активно эксплуатируется развивающимися странами и странами с переходной экономикой, включая Россию. В условиях низкой финансовой и налоговой дисциплины многие из этих стран просто не в состоянии собрать причитающиеся государству налоги с населения и предприятий и, следовательно, не могут поддерживать на необходимом уровне социальные выплаты, финансирование обороны, охрану общественного порядка и пр.

Налог на импорт или экспорт, каковым являются таможенные пошлины, организационно собрать гораздо легче, чем многие другие виды налогов, поскольку в большинстве стран он должен уплачиваться в момент физического пересечения товаром таможенной границы государства. Контроль за ключевыми дорогами, пересекающими границу, и портами с помощью небольшой таможенной службы во многих случаях оказывается намного дешевле, чем создание разветвленной государственной системы сбора налогов, которая была бы в состоянии обеспечить их уплату всеми субъектами экономической жизни.

Тариф — защита национальной безопасности, международного престижа страны, ее культуры и традиций. Эти аргументы относятся к разряду внеэкономических аргументов, периодически возникающих в защиту тарифа у тех или иных заинтересованных политических сил и групп. Аргументы такого типа обычно высказываются группировками, лоббирующими за те отрасли, которые либо неконкурентны на мировом рынке, либо производят продукцию, находящуюся на поздних стадиях своего жизненного цикла.

Очень часто подобные аргументы выдвигаются политически весомыми монопольными производителями неконкурентной продукции, которые собираются получить весь экономический выигрыш от введения тарифа. Соображения национальной безопасности, обязывающие каждую страну иметь на своей территории минимум необходимого производства на случай возникновения чрезвычайных обстоятельств, исторически неоднократно служили аргументом, обосновывающим введение импортного тарифа во многих странах, например на нефть в США в 1959 — 1973 годах.

Однако после нефтяного кризиса выяснилось, что куда разумнее и дешевле создать стратегические запасы нефти по ценам мирного времени, нежели поддерживать с помощью тарифа менее эффективное по сравнению с зарубежным национальное производство. Итак, существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой сверхквотной ставке тарифа.

Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию. Противники тарифов подчеркивают, что они в большинстве случаев снижают уровень экономического благосостояния страны и во всех случаях — мира в целом, ведут к торговым войнам, увеличивают налоговое бремя на потребителей, подрывают экспорт и сокращают занятость. Сторонники тарифов обосновывают их введение необходимостью защиты неокрепших отраслей национальной промышленности, стимулирования отечественного производства, увеличения доходов бюджета и защиты национальной безопасности.

Резюме

Инструменты государственного регулирования международной торговли делятся на тарифные — те, что основаны на использовании таможенного тарифа, и нетарифные — все прочие. Государства могут придерживаться политики свободной торговли, открывающей внутренний рынок для иностранной конкуренции, торговой политики протекционизма, защищающей внутренний рынок от иностранной конкуренции, или умеренной торговой политики, в каких-то пропорциях сочетающей элементы свободы торговли и протекционизма.

В большинстве стран основная задача правительства в области международной торговли — помочь экспортерам вывезти как можно больше своей продукции, сделав их товары более конкурентными на международном рынке, и ограничить импорт, сделав иностранные товары менее конкурентоспособными на внутреннем рынке. Воздействие государственных механизмов регулирования международной торговли на экономическое положение страны может быть описано через понятия излишков потребителя и излишков производителя.

Таможенный тариф — это инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком. Действительная ставка тарифа показывает реальный уровень таможенного обложения конечных импортных товаров, вычисленный с учетом пошлин, накладываемых на импорт промежуточных товаров. Для защиты национальных производителей готовой продукции и стимулирования ввоза сырья и полуфабрикатов используется тарифная эскалация — повышение уровня таможенного обложения товаров по мере роста степени их обработки.

В результате введения тарифа любой страной возникает несколько экономических эффектов. Эффекты дохода и передела являются перераспределительными эффектами импортного тарифа и представляют собой перемещение доходов от одних субъектов экономической деятельности к другим и не ведут к потерям для экономики в целом. Эффекты защиты и потребления представляют в совокупности эффекты потери экономики от введения тарифа.

В случае малой страны введение импортного тарифа не может изменить мировые цены и улучшить ее условия торговли настолько, чтобы компенсировать негативное воздействие тарифа на экономику. Тариф либо перераспределяет доходы внутри экономики, либо ведет к прямым экономическим потерям. Никакого положительного экономического эффекта, ведущего к экономическому росту в тех или иных секторах, не возникает.

Введение импортного тарифа большой страной вызывает экономические эффекты, близкие экономическим эффектам, возникающим при введении такого тарифа малой страной. Исключением является эффект дохода, который в случае большой страны распадается на две части — эффект внутренних доходов, показывающий перераспределение доходов от потребителей к государству внутри страны, и эффект условий торговли, показывающий перераспределение доходов от иностранных производителей в бюджет большой страны в результате улучшения ее условий торговли.

Импортный тариф оказывает положительное воздействие на экономику страны только в том случае, если эффект условий торговли в стоимостном выражении больше, чем сумма потерь, возникающих в результате меньшей эффективности внутреннего производства по сравнению с мировым и сокращения внутреннего потребления товара.

Существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой, сверхквотной ставке тарифа. Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию.

Противники тарифов подчеркивают, что они в большинстве случаев снижают уровень экономического благосостояния страны и во всех случаях — мира в целом, ведут к торговым войнам, увеличивают налоговое бремя на потребителей, подрывают экспорт и сокращают занятость. Сторонники тарифов обосновывают их введение необходимостью защиты неокрепших отраслей национальной промышленности, стимулирования отечественного производства, увеличения доходов бюджета и защиты национальной безопасности.

Читайте также:

- Если ошибка в декларации не повлияла на сумму налога

- Налоги на продукты в свой состав включают

- Самозанятый фотограф елисей решил взять кредит какая информация позволит сделать вывод впр

- Какие из перечисленных видов налогов выплачиваются непосредственно физическими лицами тест

- Правовые проблемы проведения налоговых проверок