Налоговые доходы в бюджет презентация

Опубликовано: 22.09.2024

Презентация по теме "Налоги и бюджет" для уроков обществознания, экономики. Содержит дедактивный материал: можно испоьзовать и в электронном и бумажном варианте.

| Вложение | Размер |

|---|---|

| nalogi_i_byudzhet..ppt | 306 КБ |

Предварительный просмотр:

Подписи к слайдам:

Апастовская средняя школа Апастовского района Республики Татарстан Урок по обществознанию. Налоги и бюджет. Учитель : Насибуллина Гульнур Хайдаровна

Налоги как источник доходов государства. Ты можешь и не заметить, что у тебя всё идёт хорошо, но налоговая служба напомнит. Пьер Данинос.

Налоговая система – совокупность налогов, форм и методов их построения и взимания, определяемая законодательством государства. Налог как финансовая система. Элементы налога.

Экономическая сущность налога : Часть валового внутреннего продукта. Часть себестоимости продукта. Часть прибыли. Часть личного дохода работника. Методы налогообложения . Прямое. Косвенное. Двойное. Налоговая декларация.

Функции налогов. Фискальная. Регулирующая. Контрольная. Социальная.

Прямые налоги: Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или физического). Виды: Налог на прибыль. Налоги на имущество. Налоги на доход. Ресурсные платежи.

Косвенные налоги: Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Виды: Налог на добавленную стоимость. Акцизы. Таможенные пошлины. Налог на операции с ценными бумагами.

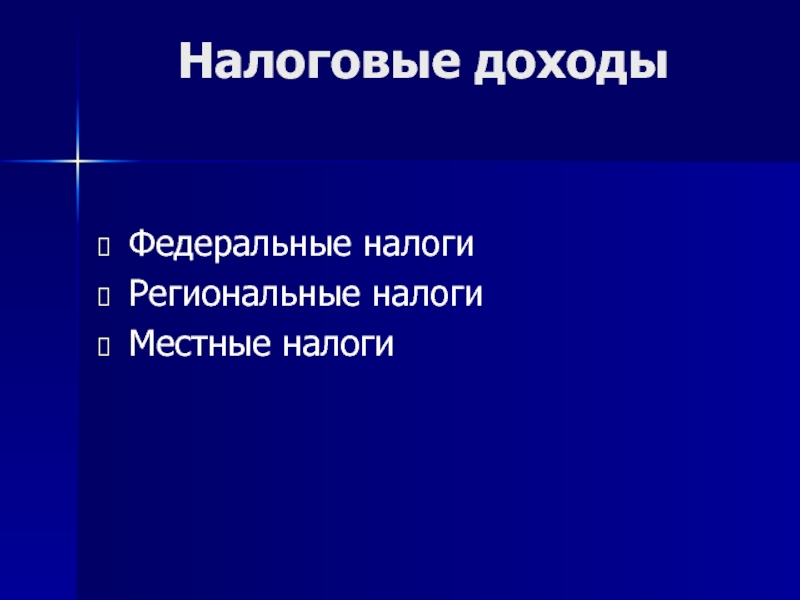

Виды налогов : Федеральные налоги. Региональные налоги . Местные налоги .

Федеральные налоги: Налог на добавленную стоимость. Акцизы на отдельные группы и виды товаров. Подоходный налог. Таможенная пошлина. Гербовый сбор. Налог на наследуемое и даримое имущество .

Региональные налоги: Налог на имущество предприятий. Лесной налог. Сбор с юридических лиц на нужды образовательных учреждений.

Элементы налога . Носитель налога – лицо, с которого удерживается налог . Источник налога – доход , из которого уплачивается налог . Налогоплательщик Объект налога: доход, имущество, товары.

Налоговые системы . Пропор- циональная Прогрес- сивная Регрес – сивная

Бюджет. Доходы: налоги, сборы. Расходы: социальные выплаты и гарантии.

Автор – Насибуллина Гульнур Хайдаровна Учитель истории и обществознания высшей квалификационной категории Апастовской средней школы Апастовского района Республики Татарстан Апастово, 2003 г.

По теме: методические разработки, презентации и конспекты

Материалы подходят для использования при подготовке к ЕГЭ по обществознанию.

ПМ 01, 02, 03, 04, 05 Рабочая программа по бух-учету, по налогам, для специальности 080110 и рабочие программы по налогам и бух-учету для специальности 080114 и программа экзаменов для ПМ 01 и 02

Рабочие программы:ПМ 01 -Документирование хозяйственных операций и ведение бухгвалтерского учета имущества организацииПМ 02-Ведение бухучета источников формирования имущества, выполнения работ по инве.

Урок по технологии на тему «Бюджет семьи. Доходная и расходная части бюджета» для 9 класса

Урок по теме сопровождается слайдовой презентацией, раскрывает понятия "бюджет семьи", "расходная и доходная части бюджета", привлекает учеников к активному участию в формировании семейного бюджета.

Рабочая программа профессионального модуля (далее рабочая программа) – является частью рабочей основной профессиональной образовательной программы в соответствии с ФГОС по специальности СПО 080114 «Эк.

Рассматриваются вопросы: Налог, налоговая система. Функции и виды налогов. принципы налогообложения. Государственный бюджет. Сбалансированность бюджета.

«Налоги: система налогов, их функции» Конспект урока по обществознанию, 8 класс

Урок комплексного применения знаний и умений (урок закрепления)Предметные результаты. Научатся: характеризовать налоговую политику государства, понимать необходимость своевременной уплаты налого.

Презентация к уроку «Налоги: система налогов, их функции»

Презентация включает в себя фрагмент из мультфильма «Чиполлино» созданный в 1961 году режиссёром-мультипликатором Борисом Дёжкиным по мотивам сказки «Приключения Чиполлино» ита.

Описание презентации по отдельным слайдам:

Бюджет Российской Федерации

За казной- что за стеной. Налоги- существенный механизм, влияющий на благосостояние народа и, следовательно, на его нравственную устойчивость и спокойную жизнь государства. Лао Цзы. древнекитайский философ

Бюджет- это детальная ежегодно разрабатываемая и регулируемая органами государственной власти сбалансированная смета доходов и расходов государства на определенный период. Он составляется правительством на календарный год и утверждается представительным и законодательным органом Российской Федерации - Федеральным Собранием, состоящим из двух палат: Совет Федерации и Государственной Думы. Именно руководству нашего государства лучше всего известно, из каких источников формируются доходы бюджета и на какие основные государственные нужды необходимо, прежде всего, потратить денежные средства.

Доходы бюджета в 2012 году- 13 трлн 421 млрд рублей.

Обрати внимание: 62% всех доходов бюджета составляют денежные средства (налоги и сборы), поступление которых контролирует Федеральная налоговая служба.

Распределение расходов бюджета

Как видно из диаграммы, значительная часть средств государства уходит на решение приоритетных задач: на оборону страны, на развитие промышленности, медицину и спорт, образование и науку и, конечно, на помощь пенсионерам, инвалидам, малообеспеченным семьям.

Цифры расходов и доходов бюджета РФ каждый год не совпадают. В идеале формула бюджета выглядит так: Запланированные = Запланированные доходы расходы Когда нарушается это равенство, возникает Доходы Расходы = Профицит бюджета

Налоги – это одно из древнейших изобретений человечества. Они появились вместе с государством и использовались им как основной источник средств для содержания органов государственной власти. С одной стороны, ни одно государство не может нормально существовать без взимания налогов. С другой стороны, налоги – один из признаков государства. Таким образом, суть налогообложения заключается в изъятии государством в пользу общества определенной части валового внутреннего продукта. Валовой внутренний продукт – это стоимость всех благ, созданных обществом за определенный период (как правило, исчисляется за год).

Еще одним важнейшим показателем, характеризующим роль налогов в жизни общества, является «налоговое бремя». Оно определяется как отношение общей суммы налоговых сборов к ВВП. Налоговое бремя на макроуровне = Налоговые поступления / Стоимость ВВП х 100% Категория налогового бремени применительно к уровню конкретного налогоплательщика отражает долю его совокупного дохода, изымаемого в бюджет. Налоговое бремя налогоплательщика = Налоговые платежи / Доходы х 100% «Налоговое бремя» в РФ сегодня составляет 31%. Это означает, что в среднем с каждого рубля произведённой продукции платится в бюджет в виде налогов 31 копейка или 31% - процент налогового изъятия. Для сравнения данных показатель в других странах – например, в Швейцарии – составляет 60%, в Дании – 50%, в Норвегии – 45%.

Налоги для того, кто их выплачивает, - признак не рабства, свободы. А.Смит. Английский экономист. философ Статья 57 Основного закона государства гласит: «Каждый обязан платить законно установленные налоги и сборы»

Обязанность по уплате налогов реализуется в рамках налоговых отношений, участниками которых являются налогоплательщик, с одной стороны, и государство в лице налоговых органов, с другой. Налоговые органы обязаны осуществлять контроль за соблюдением законодательством о налогах и сборах, а налогоплательщик – платить законно установленные налоги. В РФ действует трёхуровневая налоговая система. Налоги, поступающие в федеральный, региональные и местные бюджеты, образуют консолидированный бюджет государства.

Структура налоговых доходов в консолидированный бюджет РФ в 2012году

Структура поступлений налогов и сборов по видам экономической деятельности

СПАСИБО ЗА ВНИМАНИЕ.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

Бюджет -

это детальная ежегодно разрабатываемая и регулируемая органами государственной власти сбалансированная смета доходов и расходов государства на определенный период. Он составляется правительством на календарный год и утверждается представительным и законодательным органом Российской Федерации - Федеральным Собранием, состоящим из двух палат: Совет Федерации и Государственной Думы. Именно руководству нашего государства лучше всего известно, из каких источников формируются доходы бюджета и на какие основные государственные нужды необходимо, прежде всего, потратить денежные средства. Бюджет -

это детальная ежегодно разрабатываемая и регулируемая органами государственной власти сбалансированная смета доходов и расходов государства на определенный период. Он составляется правительством на календарный год и утверждается представительным и законодательным органом Российской Федерации - Федеральным Собранием, состоящим из двух палат: Совет Федерации и Государственной Думы. Именно руководству нашего государства лучше всего известно, из каких источников формируются доходы бюджета и на какие основные государственные нужды необходимо, прежде всего, потратить денежные средства. Обязанность по уплате налогов реализуется в рамках налоговых отношений, участниками которых являются налогоплательщик, с одной стороны, и государство в лице налоговых органов, с другой.

Налоговые органы обязаны осуществлять контроль за соблюдением законодательством о налогах и сборах, а налогоплательщик – платить законно установленные налоги.

В РФ действует трёхуровневая налоговая система. Налоги, поступающие в федеральный, региональные и местные бюджеты, образуют консолидированный бюджет государства.

№ слайда 1

Тема 3. Теория доходов и расходов бюджета

№ слайда 2

Бюджетная классификация РФ – группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающая сопоставимость показателей бюджетов бюджетной системы РФ.

№ слайда 3

Приказ Минфина от 28.12.2010 г. N 190н «Об утверждении указаний о порядке применения бюджетной классификации РФ»

№ слайда 4

Структура бюджетной классификации РФ: классификация доходов бюджетов; классификация расходов бюджетов; классификация источников финансирования дефицитов бюджетов; классификация операций публично-правовых образований (операций сектора государственного управления).

№ слайда 5

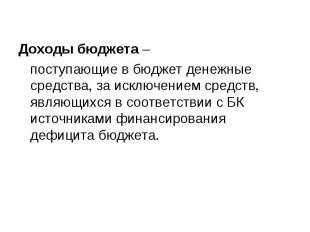

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с БК источниками финансирования дефицита бюджета.

№ слайда 6

Бюджетная классификация доходов 1 2 3 4 Главный админис-тратор доходов бюджета Вид доходов Подвид доходов Статья (подстатья) классифика-ции операций сектора государст-венного управления, относящихся к доходам бюджетов груп- па под- группа статья подстатья эле- мент 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

№ слайда 7

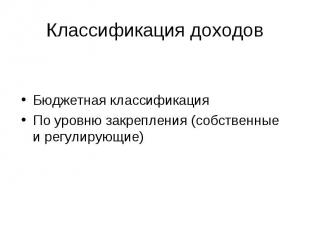

Классификация доходов Бюджетная классификация По уровню закрепления (собственные и регулирующие)

№ слайда 8

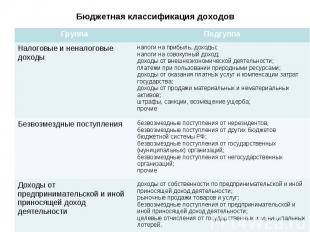

Бюджетная классификация доходов Группа Подгуппа Налоговые и неналоговые доходы налоги на прибыль, доходы; налоги на совокупный доход; доходы от внешнеэкономической деятельности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; штрафы, санкции, возмещение ущерба; прочие Безвозмездные поступления безвозмездные поступления от нерезидентов; безвозмездные поступления от других бюджетов бюджетной системы РФ; безвозмездные поступления от государственных (муниципальных) организаций; безвозмездные поступления от негосударственных организаций; прочие Доходы от предпринимательской и иной приносящей доход деятельности доходы от собственности по предпринимательской и иной приносящей доход деятельности; рыночные продажи товаров и услуг; безвозмездные поступления от предпринимательской и иной приносящей доход деятельности; целевые отчисления от государственных и муниципальных лотерей.

№ слайда 9

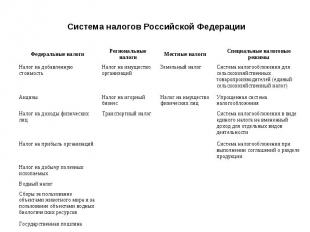

Система налогов Российской Федерации Федеральные налоги Региональные налоги Местные налоги Специальные налоговые режимы Налог на добавленную стоимость Налог на имущество организаций Земельный налог Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) Акцизы Налог на игорный бизнес Налог на имущество физических лиц Упрощенная система налогообложения Налог на доходы физических лиц Транспортный налог Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Налог на прибыль организаций Система налогообложения при выполнении соглашений о разделе продукции Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина

№ слайда 10

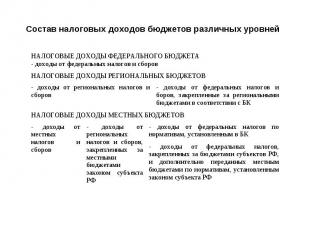

Состав налоговых доходов бюджетов различных уровней НАЛОГОВЫЕ ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА - доходы от федеральных налогов и сборов НАЛОГОВЫЕ ДОХОДЫ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ - доходы от региональных налогов и сборов - доходы от федеральных налогов и боров, закрепленные за региональными бюджетами в соответствии с БК НАЛОГОВЫЕ ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ - доходы от местных налогов и сборов - доходы от региональных налогов и сборов, закрепленных за местными бюджетами законом субъекта РФ - доходы от федеральных налогов по нормативам, установленным в БК - доходы от федеральных налогов, закрепленных за бюджетами субъектов РФ, и дополнительно переданных местным бюджетами по нормативам, установленным законом субъекта РФ

№ слайда 11

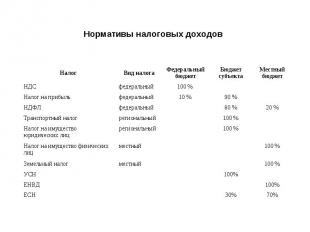

Нормативы налоговых доходов Налог Вид налога Федеральный бюджет Бюджет субъекта Местный бюджет НДС федеральный 100 % Налог на прибыль федеральный 10 % 90 % НДФЛ федеральный 80 % 20 % Транспортный налог региональный 100 % Налог на имущество юридических лиц региональный 100 % Налог на имущество физических лиц местный 100 % Земельный налог местный 100 % УСН 100% ЕНВД 100% ЕСН 30% 70%

№ слайда 12

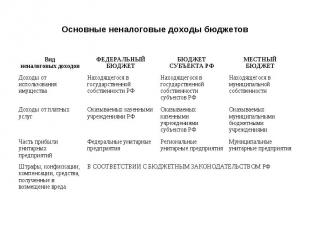

Основные неналоговые доходы бюджетов Вид неналоговых доходов ФЕДЕРАЛЬНЫЙ БЮДЖЕТ БЮДЖЕТ СУБЪЕКТА РФ МЕСТНЫЙ БЮДЖЕТ Доходы от использования имущества Находящегося в государственной собственности РФ Находящегося в государственной собственности субъектов РФ Находящегося в муниципальной собственности Доходы от платных услуг Оказываемых казенными учреждениями РФ Оказываемых казенными учреждениями субъектов РФ Оказываемых муниципальными бюджетными учреждениями Часть прибыли унитарных предприятий Федеральные унитарные предприятия Региональные унитарные предприятия Муниципальные унитарные предприятия Штрафы, конфискации, компенсации, средства, полученные в возмещение вреда В СООТВЕТСТВИИ С БЮДЖЕТНЫМ ЗАКОНОДАТЕЛЬСТВОМ РФ

№ слайда 13

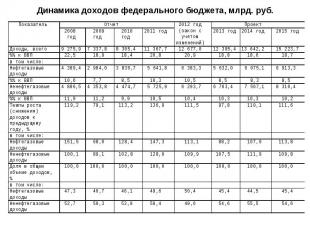

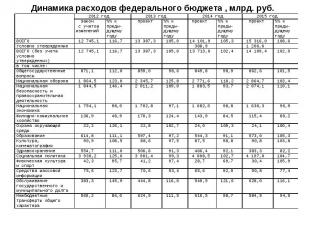

Динамика доходов федерального бюджета, млрд. руб.

№ слайда 14

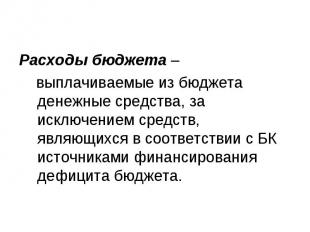

Расходы бюджета – выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с БК источниками финансирования дефицита бюджета.

№ слайда 15

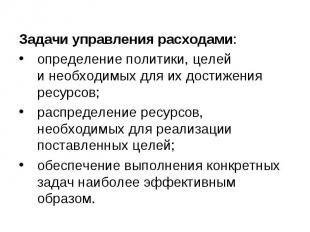

Задачи управления расходами: определение политики, целей и необходимых для их достижения ресурсов; распределение ресурсов, необходимых для реализации поставленных целей; обеспечение выполнения конкретных задач наиболее эффективным образом.

№ слайда 16

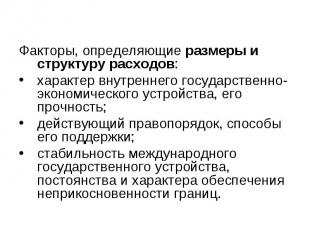

Факторы, определяющие размеры и структуру расходов: характер внутреннего государственно-экономического устройства, его прочность; действующий правопорядок, способы его поддержки; стабильность международного государственного устройства, постоянства и характера обеспечения неприкосновенности границ.

№ слайда 17

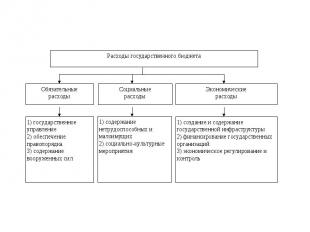

Расходы государственного бюджета Обязательные расходы Экономические расходы Социальные расходы 1) государственное управление 2) обеспечение правопорядка 3) содержание вооруженных сил 1) создание и содержание государственной инфраструктуры 2) финансирование государственных организаций 3) экономическое регулирование и контроль 1) содержание нетрудоспособных и малоимущих 2) социально-культурные мероприятия

№ слайда 18

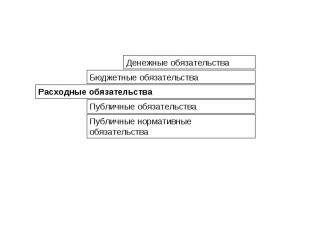

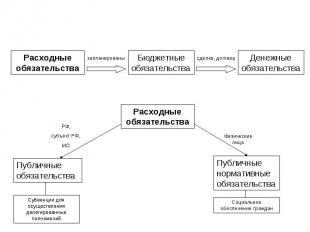

Расходные обязательства Бюджетные обязательства Денежные обязательства Публичные обязательства Публичные нормативные обязательства

№ слайда 19

Расходные обязательства Бюджетные обязательства Денежные обязательства Публичные обязательства Публичные нормативные обязательства запланированы сделка, договор Физические лица РФ, субъект РФ, МО Расходные обязательства Субвенции для осуществления делегированных полномочий Субвенции для осуществления делегированных полномочий Социальное обеспечение граждан

№ слайда 20

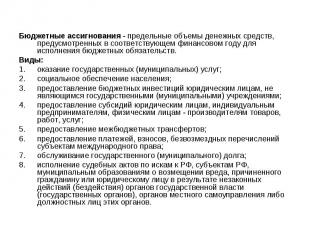

Бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств. Виды: оказание государственных (муниципальных) услуг; социальное обеспечение населения; предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями; предоставление субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг; предоставление межбюджетных трансфертов; предоставление платежей, взносов, безвозмездных перечислений субъектам международного права; обслуживание государственного (муниципального) долга; исполнение судебных актов по искам к РФ, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

№ слайда 21

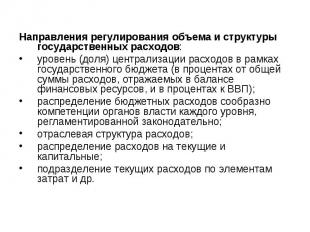

Направления регулирования объема и структуры государственных расходов: уровень (доля) централизации расходов в рамках государственного бюджета (в процентах от общей суммы расходов, отражаемых в балансе финансовых ресурсов, и в процентах к ВВП); распределение бюджетных расходов сообразно компетенции органов власти каждого уровня, регламентированной законодательно; отраслевая структура расходов; распределение расходов на текущие и капитальные; подразделение текущих расходов по элементам затрат и др.

№ слайда 22

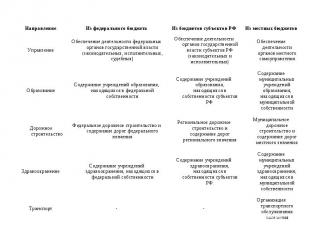

Направление Из федерального бюджета Из бюджетов субъектов РФ Из местных бюджетов Управление Обеспечение деятельности федеральных органов государственной власти (законодательных, исполнительных, судебных) Обеспечение деятельности органов государственной власти субъектов РФ (законодательных и исполнительных) Обеспечение деятельности органов местного самоуправления Образование Содержание учреждений образования, находящихся в федеральной собственности Содержание учреждений образования, находящихся в собственности субъектов РФ Содержание муниципальных учреждений образования, находящихся в муниципальной собственности Дорожное строительство Федеральное дорожное строительство и содержание дорог федерального значения Региональное дорожное строительство и содержание дорог регионального значения Муниципальное дорожное строительство и содержание дорог местного значения Здравоохранение Содержание учреждений здравоохранения, находящихся в федеральной собственности Содержание учреждений здравоохранения, находящихся в собственности субъектов РФ Содержание муниципальных учреждений здравоохранения, находящихся в муниципальной собственности Транспорт - - Организация транспортного обслуживания населения

№ слайда 23

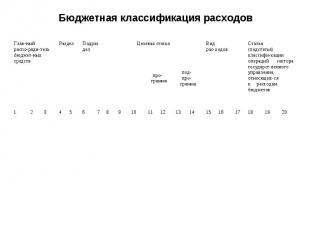

Бюджетная классификация расходов Глав-ный распо-ряди-тель бюджет-ных средств Раздел Подраздел Целевая статья Вид рас-ходов Статья (подстатья) классифи-кации операций сектора государст-венного управления, относящих-ся к расходам бюджетов про- грамма под- про- грамма 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

№ слайда 24

Классификация расходов Бюджетная Экономическая (текущие и капитальные)

№ слайда 25

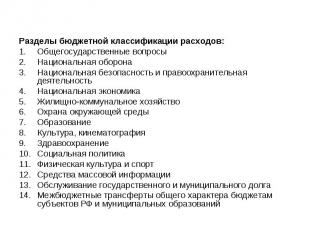

Разделы бюджетной классификации расходов: Общегосударственные вопросы Национальная оборона Национальная безопасность и правоохранительная деятельность Национальная экономика Жилищно-коммунальное хозяйство Охрана окружающей среды Образование Культура, кинематография Здравоохранение Социальная политика Физическая культура и спорт Средства массовой информации Обслуживание государственного и муниципального долга Межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований

№ слайда 26

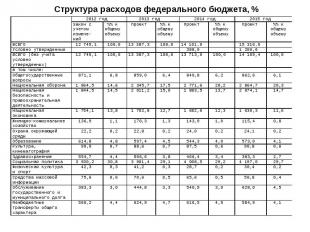

Динамика расходов федерального бюджета , млрд. руб.

№ слайда 27

Презентация на тему Доходы бюджетов из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 20 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Понятие и виды доходов

Сущность и функции налогов и классификация налогов. Элементы налогов.

Налоговая система. Принципы построения налоговой системы.

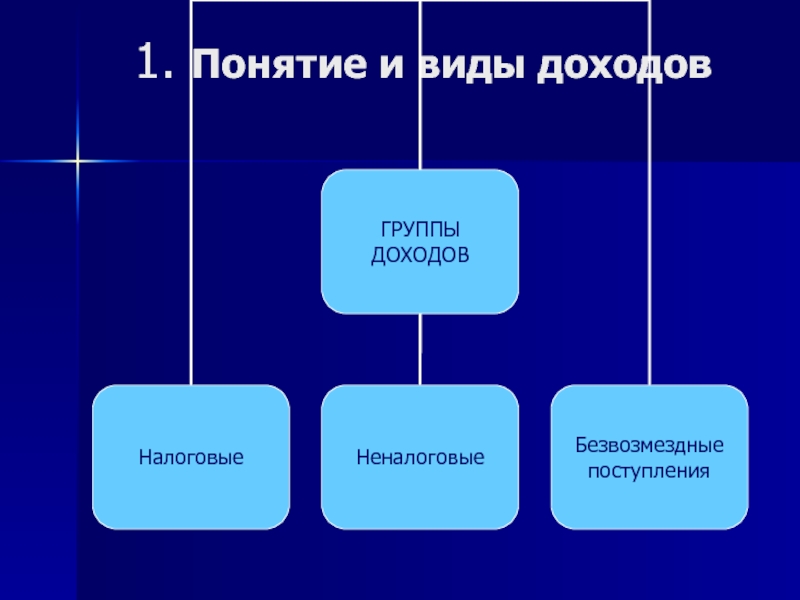

1. Понятие и виды доходов

Федеральные налоги

Региональные налоги

Местные налоги

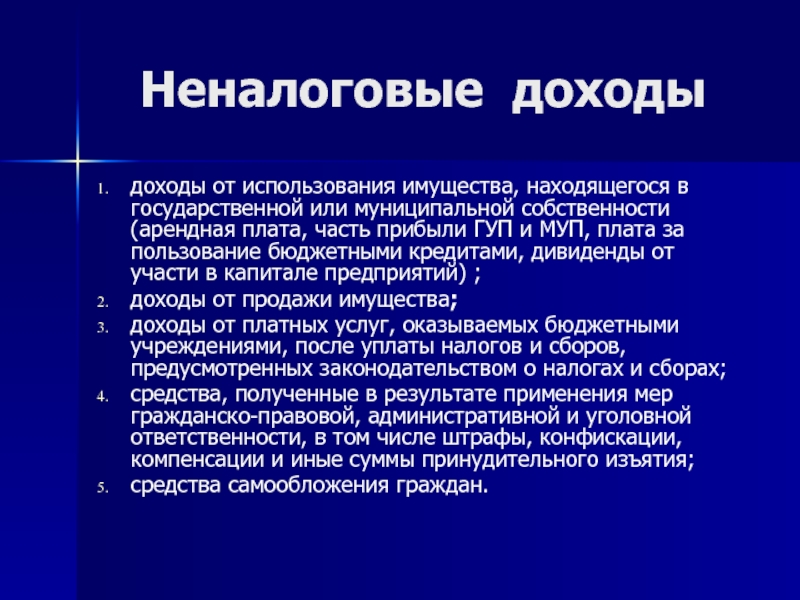

доходы от использования имущества, находящегося в государственной или муниципальной собственности(арендная плата, часть прибыли ГУП и МУП, плата за пользование бюджетными кредитами, дивиденды от участи в капитале предприятий) ;

доходы от продажи имущества;

доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации и иные суммы принудительного изъятия;

средства самообложения граждан.

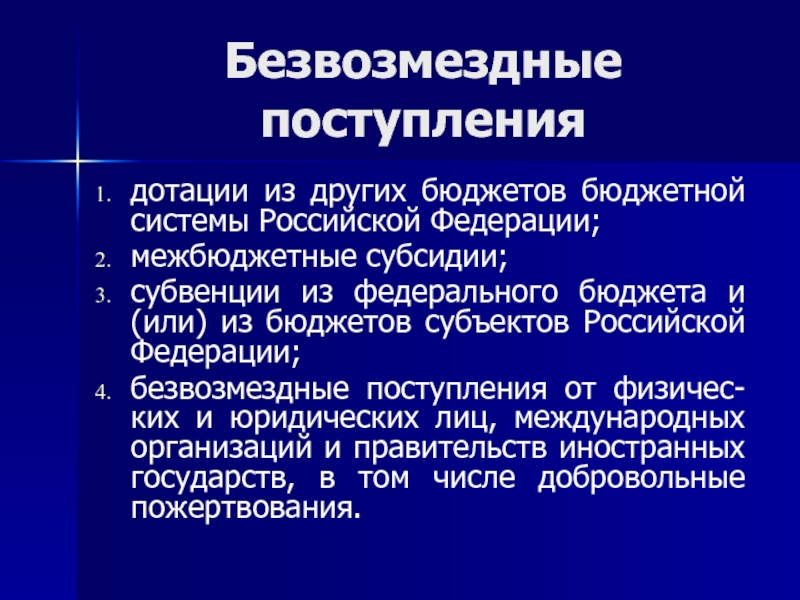

дотации из других бюджетов бюджетной системы Российской Федерации;

межбюджетные субсидии;

субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

безвозмездные поступления от физичес-ких и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

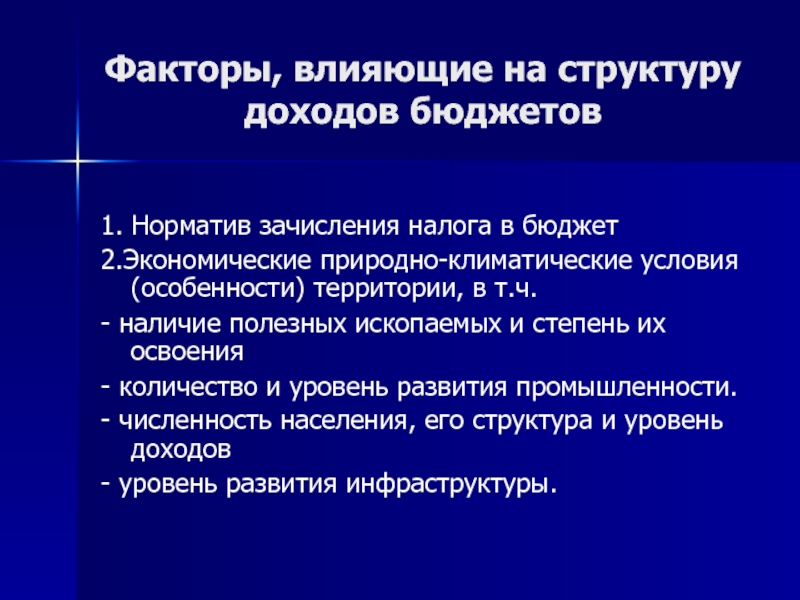

Факторы, влияющие на структуру доходов бюджетов

1. Норматив зачисления налога в бюджет

2.Экономические природно-климатические условия (особенности) территории, в т.ч.

- наличие полезных ископаемых и степень их освоения

- количество и уровень развития промышленности.

- численность населения, его структура и уровень доходов

- уровень развития инфраструктуры.

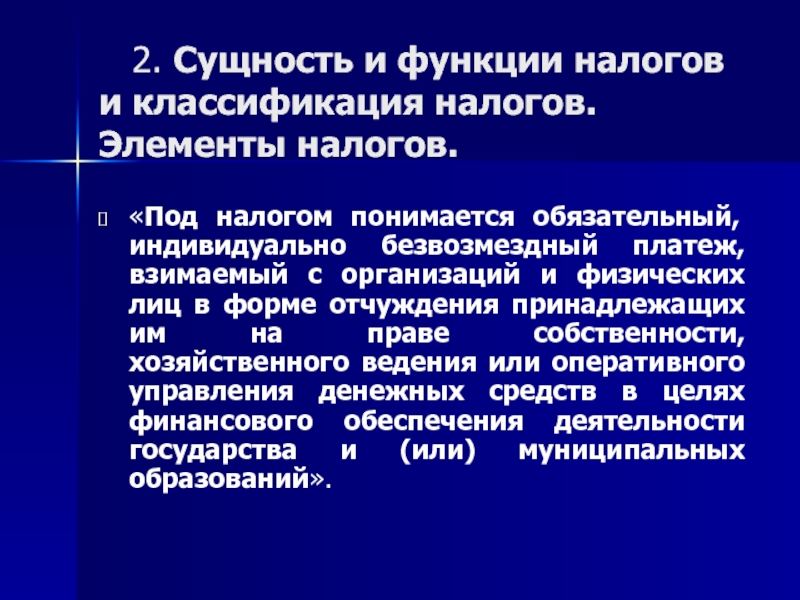

2. Сущность и функции налогов и классификация налогов. Элементы налогов.

«Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

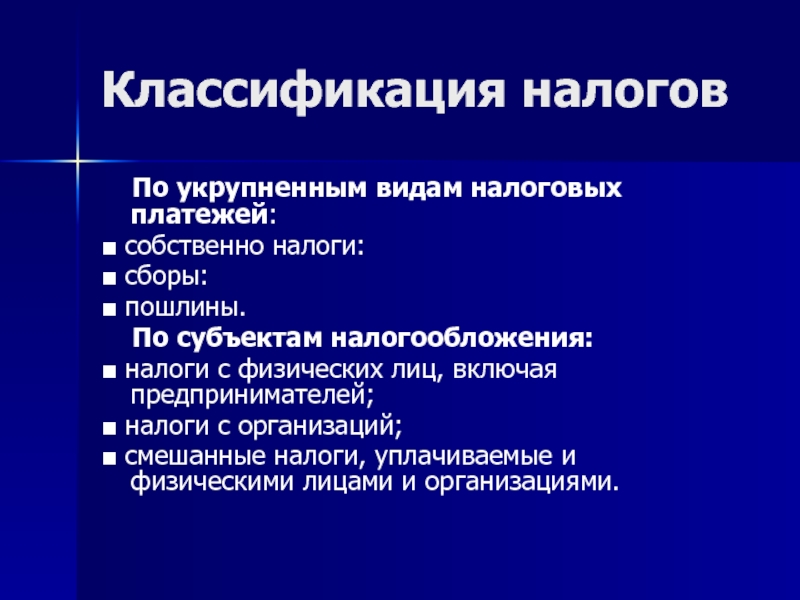

По укрупненным видам налоговых платежей:

■ собственно налоги:

■ сборы:

■ пошлины.

По субъектам налогообложения:

■ налоги с физических лиц, включая предпринимателей;

■ налоги с организаций;

■ смешанные налоги, уплачиваемые и физическими лицами и организациями.

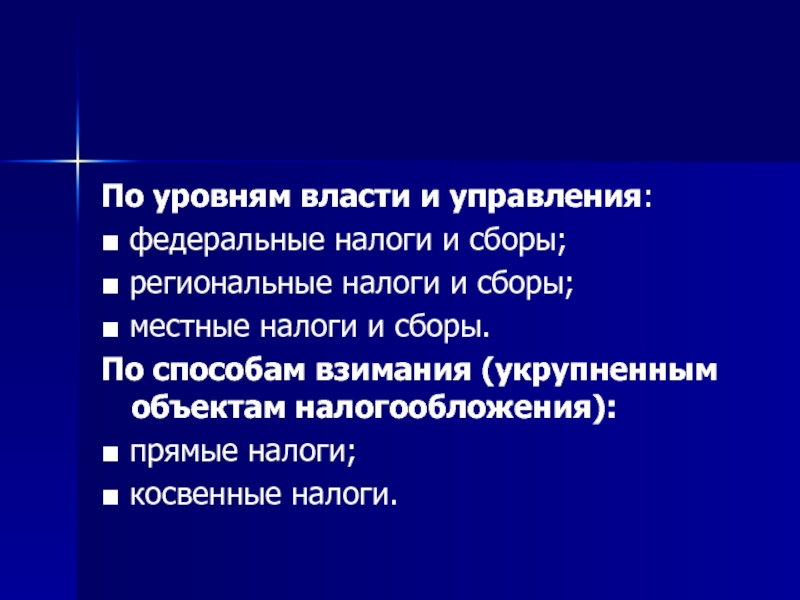

По уровням власти и управления:

■ федеральные налоги и сборы;

■ региональные налоги и сборы;

■ местные налоги и сборы.

По способам взимания (укрупненным объектам налогообложения):

■ прямые налоги;

■ косвенные налоги.

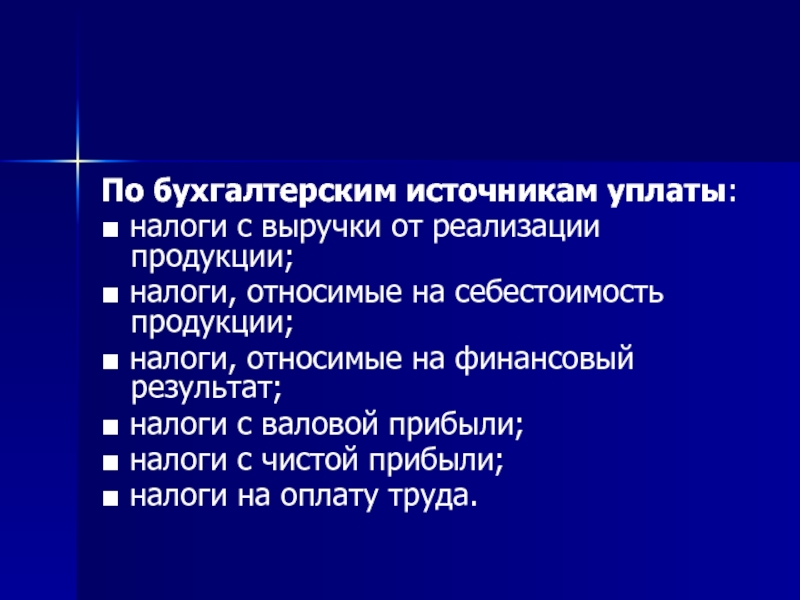

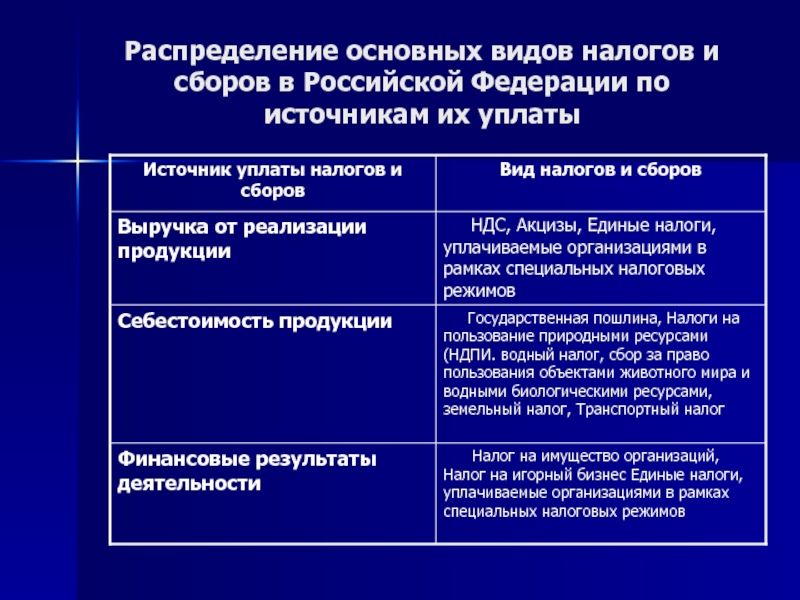

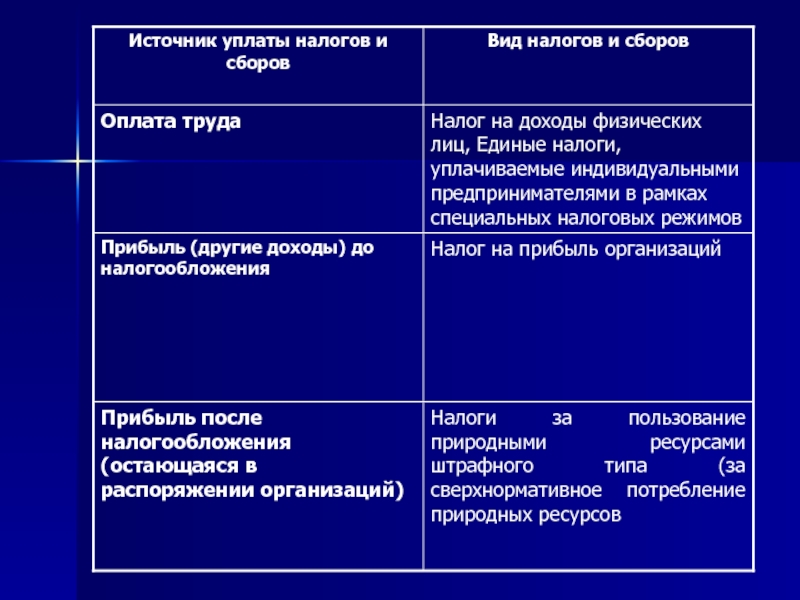

По бухгалтерским источникам уплаты:

■ налоги с выручки от реализации продукции;

■ налоги, относимые на себестоимость продукции;

■ налоги, относимые на финансовый результат;

■ налоги с валовой прибыли;

■ налоги с чистой прибыли;

■ налоги на оплату труда.

Распределение основных видов налогов и сборов в Российской Федерации по источникам их уплаты

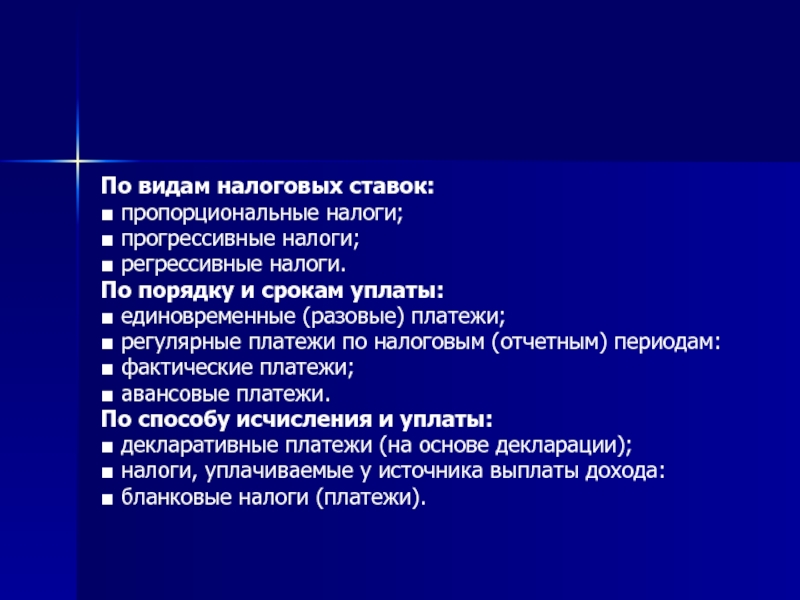

По видам налоговых ставок:

■ пропорциональные налоги;

■ прогрессивные налоги;

■ регрессивные налоги.

По порядку и срокам уплаты:

■ единовременные (разовые) платежи;

■ регулярные платежи по налоговым (отчетным) периодам:

■ фактические платежи;

■ авансовые платежи.

По способу исчисления и уплаты:

■ декларативные платежи (на основе декларации);

■ налоги, уплачиваемые у источника выплаты дохода:

■ бланковые налоги (платежи).

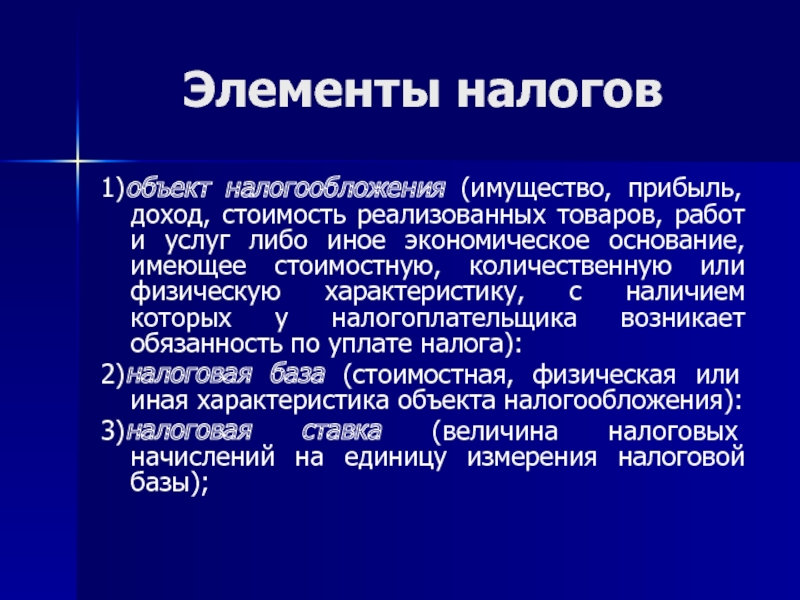

1)объект налогообложения (имущество, прибыль, доход, стоимость реализованных товаров, работ и услуг либо иное экономическое основание, имеющее стоимостную, количественную или физическую характеристику, с наличием которых у налогоплательщика возникает обязанность по уплате налога):

2)налоговая база (стоимостная, физическая или иная характеристика объекта налогообложения):

3)налоговая ставка (величина налоговых начислений на единицу измерения налоговой базы);

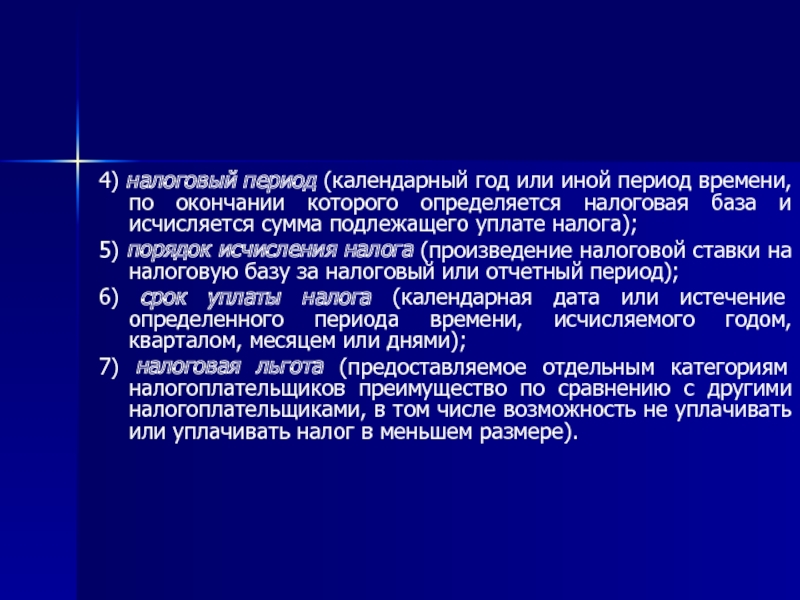

4) налоговый период (календарный год или иной период времени, по окончании которого определяется налоговая база и исчисляется сумма подлежащего уплате налога);

5) порядок исчисления налога (произведение налоговой ставки на налоговую базу за налоговый или отчетный период);

6) срок уплаты налога (календарная дата или истечение определенного периода времени, исчисляемого годом, кварталом, месяцем или днями);

7) налоговая льгота (предоставляемое отдельным категориям налогоплательщиков преимущество по сравнению с другими налогоплательщиками, в том числе возможность не уплачивать или уплачивать налог в меньшем размере).

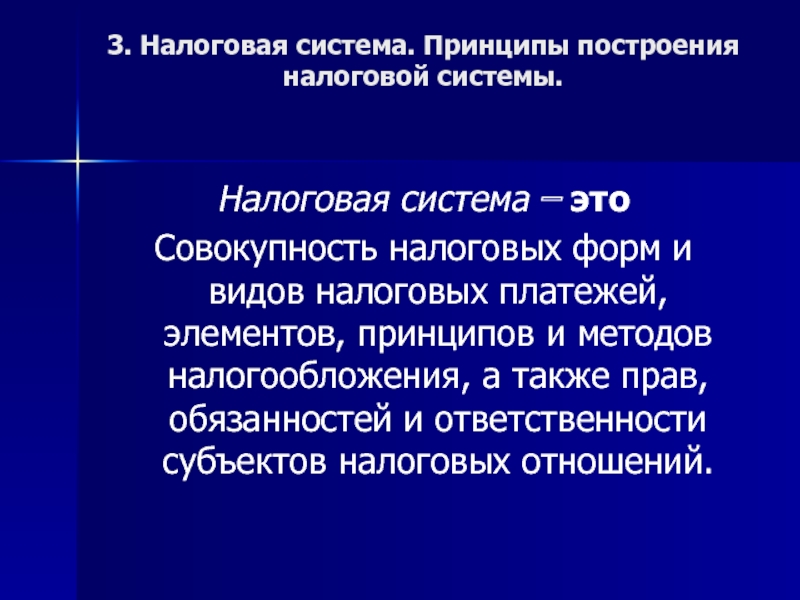

3. Налоговая система. Принципы построения налоговой системы.

Налоговая система – это

Совокупность налоговых форм и видов налоговых платежей, элементов, принципов и методов налогообложения, а также прав, обязанностей и ответственности субъектов налоговых отношений.

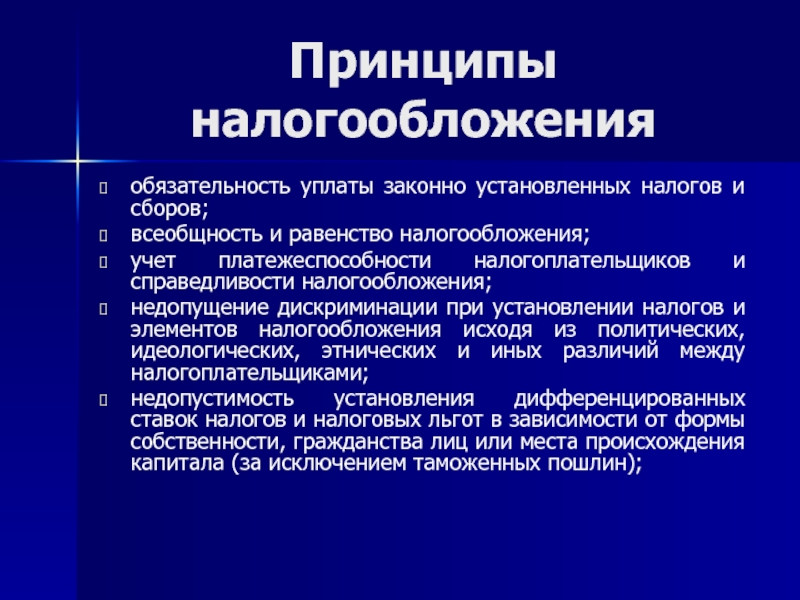

обязательность уплаты законно установленных налогов и сборов;

всеобщность и равенство налогообложения;

учет платежеспособности налогоплательщиков и справедливости налогообложения;

недопущение дискриминации при установлении налогов и элементов налогообложения исходя из политических, идеологических, этнических и иных различий между налогоплательщиками;

недопустимость установления дифференцированных ставок налогов и налоговых льгот в зависимости от формы собственности, гражданства лиц или места происхождения капитала (за исключением таможенных пошлин);

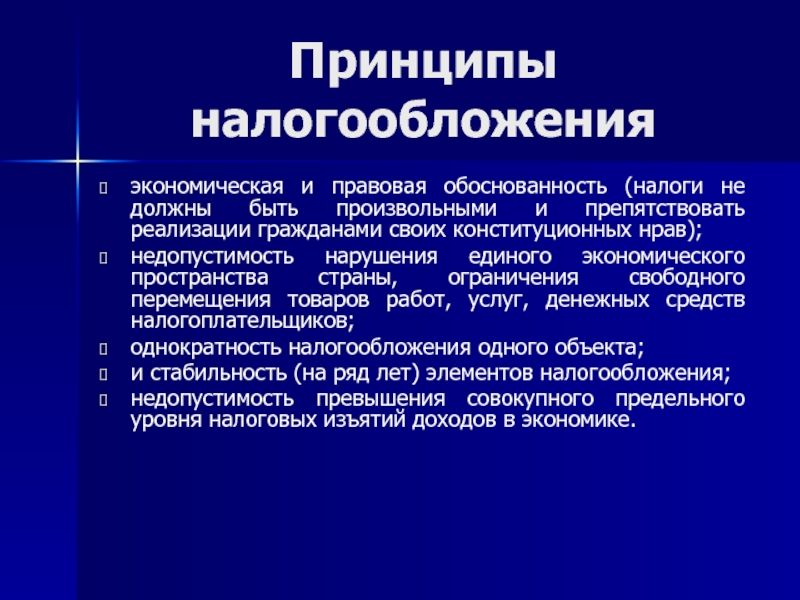

экономическая и правовая обоснованность (налоги не должны быть произвольными и препятствовать реализации гражданами своих конституционных нрав);

недопустимость нарушения единого экономического пространства страны, ограничения свободного перемещения товаров работ, услуг, денежных средств налогоплательщиков;

однократность налогообложения одного объекта;

и стабильность (на ряд лет) элементов налогообложения;

недопустимость превышения совокупного предельного уровня налоговых изъятий доходов в экономике.

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №10 «Государственный бюджет»

Перечень вопросов, рассматриваемых в теме:

- Понятие государственного бюджета.

- Сальдо бюджета. Сбалансированный, дефицитный, профицитный бюджет.

- Консолидированный бюджет. Бюджетная система Российской Федерации.

- Доходы и расходы государственного бюджета.

- Источники финансирования дефицита бюджета. Государственный долг.

Глоссарий по теме: государственный бюджет, сальдо бюджета, консолидированный бюджет, доходы государственного бюджета, расходы государственного бюджета, государственный долг, источники финансирования дефицита бюджета.

Теоретический материал для самостоятельного изучения

В переводе с английского «budget» (бюджет) – это сумка или кошелёк. Словарное определение понятия следующее:

Государственный бюджет – основной финансовый план государства на определённый период времени, объединяющий главные доходы и расходы государства и имеющий силу закона.

Главный финансовый документ действительно имеет силу закона, поскольку разрабатывается Министерством финансов РФ, утверждается и принимается Госдумой РФ, исполняется Правительством РФ, проверяется на исполнение Счётной палатой РФ.

Государственный бюджет состоит из расходной и доходной частей.

Доходная его часть показывает, откуда поступили средства для бюджета. Главный источник доходной части бюджета – это налоги. Именно в этой форме бюджет получает около 75% всех доходов. Кроме того, источниками доходной части являются так называемые неналоговые доходы: доходы от внешнеэкономической деятельности (например, торговля с другими странами); доходы от имущества, принадлежащего государству; поступления из целевых бюджетных фондов (фонды социального страхования, фонд обязательного медицинского страхования, пенсионные фонды); доходы от государственных облигаций. Это так называемые внутренние неналоговые доходы. Не стоит забывать и внешние неналоговые поступления, т.е. средства, которые иностранные государства предоставляют на возвратной основе, по сути являющиеся процентными ссудами.

Расходная часть бюджета показывает, на какие цели направляются собранные государством средства. Государство через бюджет перераспределяет полученные доходы и направляет средства на реализацию государственной экономической политики, а именно на реализацию функций государства как важнейшего социального института и достижение его целей. В нашей стране расходы бюджета направлены на социальное обеспечение, поддержание обороноспособности, правоохранительную деятельность, государственное управление, обслуживание государственного долга, предоставление дотаций предприятиям, развитие инфраструктуры (связь, транспорт, внешнее энергоснабжение и др.).

Бюджетная политика предполагает определённое соотношение между доходной и расходной частями бюджета. Разность между доходами и расходами бюджета называется сальдо.

Бюджет считается сбалансированным, если доходы равны расходам. Сальдо такого бюджета равно нулю.

Дефицитный бюджет имеет отрицательное сальдо. Это значит, что расходы выше доходов.

Бюджет профицитный, если расходы ниже полученных доходов. Профицитный бюджет имеет положительное сальдо.

Бюджетная система РФ – это основанная на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

У бюджета федерации есть определённая иерархия. Государственный бюджет отражает доходы и расходы федеральных органов власти, региональный бюджет — региональных (краевых, областных и т.д.), муниципальный — муниципальных. Свод бюджетов всех уровней называется консолидированным бюджетом.

Рисунок 1 – Консолидированный бюджет

Если же госбюджет испытывает дефицит, то государство вынуждено искать внутренние и внешние источники покрытия бюджетного дефицита.

К внешним источникам финансирования относятся государственные займы. Это могут быть займы у международных организаций, иностранных банков, полученные как на льготных, так и на коммерческих условиях, либо займы у правительств иностранных государств.

Внутренние источники решения вопроса дефицитности бюджета – это, прежде всего, займы внутри страны у фирм и домашних хозяйств посредством выпуска государственных облигаций и эмиссия денег.

Использование каждого названного способа решения бюджетного дефицита имеет свои недостатки, поскольку практически за каждым способом стоит государственный долг.

Государственный долг – это сумма задолженности государства кредиторам по внутренним и внешним обязательствам, включая начисленные по ним проценты. Выплата процентов по задолженности и постепенное погашение основной суммы долга называется обслуживанием долга.

Если государство использует внешние займы, то образуется государственный долг перед иностранными государствами и организациями, и обслуживание долга становится длительным и обременительным процессом, прежде всего, для будущих поколений. Если государство использует внутренние источники решения бюджетного дефицита, например, эмиссию наличных денег, то возникает угроза инфляции. Если инфляция принимает угрожающие размеры, то государство вынуждено сокращать бюджетные расходы. В ситуации выпуска ценных бумаг, т.е. внутреннего займа, образуется государственный долг перед гражданами и предприятиями внутри страны.

Очевидно, что каждый гражданин страны заинтересован в том, чтобы финансовый план государства был рационально составлен и ответственно расходовался.

Примеры и разбор решения заданий тренировочного модуля

1. Определите бюджетное сальдо, принимая во внимание все условия государственной бюджетной политики.

Рисунок 2 – Пример задания практического модуля

Для того, чтобы определить сальдо государственного бюджета – разность между его доходами и расходами – в соответствии с заданными условиями, необходимо следовать следующему алгоритму, решая первую задачу:

1. Из суммы государственных доходов вычесть расходы:

1000 – 900 = 100 ден. ед.

2. Определить сумму, которую государство должно выплачивать, обслуживая государственный долг:

6000 ⋅ 0,05 = 300 ден. ед.

3. Приняв во внимание, что сальдо госбюджета – 100 ден. ед., а на обслуживание долга необходимо 300 ден. ед., получаем:

100 – 300 = –200 ден. ед.

Таким образом, очевидно, что бюджетное сальдо равно –200 ден. ед., что говорит о дефицитном бюджете. Дефицитный бюджет всегда имеет отрицательное сальдо.

Вторая задача решается аналогично:

1. Из суммы государственных доводов вычесть расходы:

1200 – 900 = 300 ден. ед.

2. Определить сумму, которую государство должно выплачивать, обслуживая государственный долг:

6000 ⋅ 0,05 = 300 ден. ед.

3. Приняв во внимание, что сальдо госбюджета – 300 ден. ед., а на обслуживание долга необходимо 300 ден. ед., получаем:

300 – 300 = 0 ден. ед.

Таким образом, очевидно, что бюджетное сальдо равно 0 ден. ед. что говорит о сбалансированном бюджете. Сальдо такого бюджета равно нулю.

Ответ: на рисунке 3.

Рисунок 3 – Пример решения задания практического модуля

2. В таблице представлены доходы государственного бюджета. Распределите перечисленные под таблицей доходы, группируя их по источникам поступления.

Рисунок 4 – Пример задания практического модуля

Для того чтобы корректно выполнить данное задание, необходимо:

- актуализировать понятие «налоги» (обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства), акцентируя внимание на том, что налог – это прежде всего принудительный платеж;

- ответить на вопрос о том, кто осуществляет взносы на социальное страхование. Получив ответ на этот вопрос, станет очевидно, что граждане, осуществляя отчисления на социальное страхование, вносят в определённой степени принудительные платежи;

- сформулировать определение понятия «приватизация» (форма преобразования собственности, представляющая собой процесс передачи-продажи (полной или частичной) государственной (муниципальной) собственности в частные руки), обратив внимание, что приватизация может предполагать продажу, следовательно, и доход;

- прибыль от государственных предприятий – это, безусловно, не налог, но доход.

Ответ: на рисунке 5.

Рисунок 5 – Пример решения задания практического модуля

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М. : Вентана-Граф, 2017. – 192 с. : ил. – С. 140–142.

- Шевчук В. А., Шевчук Д. А. Макроэкономика. Конспект лекций. – М. : Высшее образование, 2009. – 145 с. – С. 112–120.

Читайте также: