Налоговые доходы рб 2020

Опубликовано: 13.05.2024

Полесский государственный университет

Самоховец Мария Павловна, кандидат экономических наук, доцент кафедры финансов, Полесский государственный университет

УДК 336.14

Введение

Республика Беларусь является унитарным государством, следовательно, и бюджетное устройство - унитарное.

Бюджетная система Республики Беларусь со стоит и включает в себя два звена: республиканский бюджет и местные бюджеты [1, с.59].

Консолидированный бюджет - свод бюджетов на соответствующей территории без учета межбюджетных трансфертов между этими бюджетами.

Актуальность данной темы: правильный анализ состава и структуры доходов и расходов консолидированного бюджета позволяет определить основные направления по их управлению, а также дальнейшее перераспределение денежных средств в целях расширения производства, эффективного развития экономики, удовлетворения потребностей населения.

Цель: анализ состава и структуры доходов и расходов консолидированного бюджета Республики Беларусь.

Основная часть

Консолидировнный бюджет Республики Беларусь состоит из следующих частей:

- республика нский бюджет;

- консолидированный бюджет областей;

- бюджет г. Минска [2, с. 33].

Составлением консолидирова нного бюджета Республики Беларусь за нимаются Министерство финансов Республики Беларуси и его структурные подразделения в областях, местные финансовые органы и организации, подчиненные Министерству финансов Республики Беларуси.

Динамика доходов и расходов консолидированного бюджета Респу блики Беларусь за 2017-2020 гг. представлена в таблице 1.

Таблица 1 – Динамика доходов и расходов консолидированного бюджета Республики Беларусь за 2017-2020 гг., млн. руб.

Показатель

2017

2018

2019

2020 (прогноз)

Примечание – Источник: собственная разработка на основании [3,4]

Проанализировав да нные таблицы 1, мо жно гово рить о том, что за период 2017-2019 гг., консолидированный бюджет Республики Бела русь был исполнен с профицитом. В 2020 году, впервые с 2011 года [5, c.136], планируется исполнить консолидированный бюджет с дефицитом, который составит около 1 400 млн. руб.

В 2019 году по сравнению с 2017 годом рост в доходах составил – 7 488,3 млн.руб., что со ста вило 23,7%, в расходах – 2 270,7 млн. руб. (25,3%). В 2020 году также запланирован рост доходов до 39 500 млн. руб. и расходов, приблизительно на 5 млрд. руб. Такой рост расходов консолидированного бюджета обусловлен ожидаемым ростом зарплат в бюджетной сфере. В год очередных президентских выборов планируется заметное увеличение зарплаты в бюджетной сфере.

В 2017 году профицит консолидированного бюджета РБ со ста вил 2 924,6 млн. руб., в 2018 г. – 4 593,7 млн. руб., в 2019 г. – 3 142,2 млн. руб.

Однако в 2019 году по сравнению с 2018 профицит сократился на 1 451,5 млн. руб. и 2020 год планируется исполнить с дефицитом.

Для анализа структуры доходов рассмотрим таблицу 2.

Таблица 2 – Структура доходов консолидированного бюджета Республики Беларусь за 2017-2020 гг., в % к общей сумме доходов.

Показатель

2017

2018

2019

2020 (прогноз)

Примечание – Источник: собственная разработка на основании [3,4]

По данным таблицы 2 можно сделать вывод о том, что за период 2017-2020 гг. значительная часть доходов консолидированного бюджета Республики Беларусь формируется за счет налоговых доходов (более 80%), как и в предыдущие 5 лет [6, с.185].

В таблице 3 представлены данные о структуре налоговых доходов.

Показатель

2017

2018

2019

2020 (прогноз)

Налог на добавленную стоимость

Налог на доходы и прибыль

Налоги на собственность

Примечание – Источник: собственная разработка на основании [3,4]

Исходя из данных таблицы 3, наибольший удельный вес приходится на такие налоги как:

- налог на добавленную стоимо сть (НДС) – около 33-35%;

- подоходный налог – 16-18%;

- налоги от ВЭД – 13-17%;

- налоги на доходы и прибыль – 11-12%.

В совокупности они составляют более 70 % в общей сумме налоговых доходов консолидированного бюджета Республики Беларусь

На рисунке 1 представлены расходы консолидированного бюджета РБ по функциональной классификации.

Рисунок 1 – Расходы консолидированного бюджета Республики Беларусь по функциональной классификации в 2017-2020 гг., в % к общему объёму расходов.

Примечание – Источник: собственная разработка на основании [3,4]

Проанализировав данные представленные на рисунке 1, можно сделать вывод о том, что в разрезе функциональной классификации большая часть расходов приходится на общегосударственную деятельность – 17-27%, национальную экономику – 12-17% и образование – 17-19%.

Рассмотрим расходы консолидированного бюджета РБ по экономической классификации рисунке 2.

Рисунок 2 – Расходы консолидированного бюджета Республики Беларусь по экономической классификации, в % к общему объёму расходов.

Примечание – Источник: собственная разработка на основании [3]

Данные на рисунке 2 показывают, что в разрезе экономической классификации значительная часть денежных средств направляется на оплату труда - 31-34%; расходов на медикаменты, продукты питания, коммунальные услуги, трансферты населению – 16-19%; капитальных расходов – 15-18%.

В заключении необходимо отметить:

За период 2017-2019 гг. консолидированный бюджет РБ исполнялся с профицитом.

Значительная часть доходов консолидированного бюджета Республики Беларусь формируется за счет налоговых доходов (более 80%).

Среди налоговых доходов наибольший удельный вес приходится на такие налоги как:

- налог на добавленную стоимость (НДС) – около 33-35%;

- подоходный налог – 16-18%;

- налоги от ВЭД – 13-17%;

- налоги на доходы и прибыль – 11-12%.

- общегосударственную деятельность – 17-27%,

- образование – 17-19%;

- национальную экономику – 12-17 %.

В соответствии с экономической классификации значительная часть денежных средств направляется на:

- оплату труда – 31-34%;

- расходов на медикаменты, продукты питания, коммунальные услуги, трансферты населению – 16-19%;

- капитальных расходов – 15-18%.

Для сокращения расходов и увеличения доходов необходимо более активно привлекать инвестиции иностранных организаций и государств в экономику Республики Беларусь.

Необходимо создать привлекательный инвестиционный климат для иностранных инвесторов, например, за счет гибкой системы налогообложения, в которой могут присутствовать льготы для иностранных инвесторов, уменьшение размеров таможенных сборов и т.д.

Министерство по налогам и сборам распространило комментарий к Указу от 31 декабря 2019 года № 503 » О налогообложении».

Как отмечено в комментарии, в условиях отсутствия изменений, вносимых в Налоговый кодекс Республики Беларусь в текущем году, Указом от 31 декабря 2019 г. № 503 «О налогообложении» проиндексированы ставки налогов, установленные в белорусских рублях, размеры доходов и налоговых вычетов, применяемых в целях исчисления подоходного налога с физических лиц , критерии применения упрощенной системы налогообложения (УСН), а также установлены отдельные налоговые льготы и преференции, ставки налогов.

Согласно пункту 16 Указа положения пунктов 1–10 данного документа вступают в силу с 1 января 2020 г.

По пункту 1 Указа

С учетом того, что в соответствии с пунктом 1 Указа ставки акцизов на подакцизные товары на 2020 г. установлены согласно приложению 1 к Указу, при отгрузке (передаче) подакцизных товаров с 1 января 2020 г. должны применяться вновь установленные ставки акцизов.

Справочно. Согласно пункту 4 статьи 160 НК нулевые либо иные ставки акцизов, исключения из перечня подакцизных товаров применяются по подакцизным товарам, отгруженным (переданным), со дня установления этих нулевых либо иных ставок акцизов, исключений.

При изменении порядка исчисления акцизов, в том числе ставок акцизов, включении товаров в перечень подакцизных товаров новый порядок исчисления применяется по подакцизным товарам, отгруженным (переданным) с момента изменения порядка исчисления акцизов, включения товаров в перечень подакцизных товаров.

Также по 31 декабря 2020 г. Указом установлены ставки земельного налога на сельскохозяйственные земли сельскохозяйственного назначения и средние ставки земельного налога по районам Республики Беларусь (приложение 2 и 3 соответственно).

Справочно. На 2019 г. вышеуказанные ставки были установлены приложениями 3 и 4 к НК.

Кроме того, установлены новые ставки по экологическому налогу (приложения 4–6) и налогу за добычу (изъятие) природных ресурсов (приложения 7, 8).

Специфическая ставка налога за добычу (изъятие) природных ресурсов в отношении калийных солей установлена Указом в размере 5,3 бел. руб. за добычу (изъятие) 1 т калийных солей (в пересчете на оксид калия) (подп. 9.4 п. 9 Указа).

С 1 января 2020 г. проиндексированы (увеличены) размеры доходов, в пределах которых освобождаются от подоходного налога:

- стоимость путевок, приобретенных для детей в возрасте до восемнадцати лет, указанных в пункте 14 статьи 208 НК, с 833 бел. руб. до 888 бел. руб. на каждого ребенка от каждого источника в течение календарного года;

- доходы, полученные в результате дарения, в виде недвижимого имущества по договору ренты бесплатно, указанные в пункте 22 статьи 208 НК, с 6 569 бел. руб. до 7 003 бел. руб. в сумме от всех источников в течение календарного года;

- доходы, указанные в пункте 23 статьи 208 НК, получаемые от:

организаций и индивидуальных предпринимателей, являющихся местом основной работы (службы, учебы), в том числе пенсионерами, ранее работавшими в этих организациях и у индивидуальных предпринимателей, с 1 984 бел. руб. до 2 115 бел. руб. от каждого источника в течение календарного года;

иных организаций и индивидуальных предпринимателей, с 131 бел. руб. до 140 бел. руб. от каждого источника в течение календарного года;

- доходы в виде оплаты страховых услуг страховых организаций Республики Беларусь, указанные в пункте 24 статьи 208 НК, с 3 398 бел. руб. до 3 622 бел. руб. от каждого источника в течение календарного года;

- безвозмездная (спонсорская) помощь, а также поступившие на благотворительный счет, открытый в банке, пожертвования, полученные инвалидами, детьми-сиротами и детьми, оставшимися без попечения родителей, указанные в пункте 29 статьи 208 НК, с 13 128 бел. руб. до 13 994 бел. руб. в сумме от всех источников в течение календарного года;

- доходы, получаемые от профсоюзных организаций членами таких организаций, указанные в пункте 38 статьи 208 НК, с 397 бел. руб. до 423 бел. руб. от каждой профсоюзной организации в течение календарного года.

С 1 января 2020 г. проиндексированы (увеличены) размеры стандартных налоговых вычетов:

- стандартный налоговый вычет, установленный подпунктом 1.1 пункта 1 статьи 209 НК, увеличен с 110 бел. руб. до 117 бел. руб. в месяц при получении дохода, подлежащего налогообложению, в сумме, не превышающей 709 бел. руб. в месяц;

- стандартный налоговый вычет, установленный подпунктом 1.2 пункта 1 статьи 209 НК:

на ребенка до восемнадцати лет и (или) каждого иждивенца увеличен с 32 бел. руб. до 34 бел. руб. в месяц;

предоставляемый вдове (вдовцу), одинокому родителю, приемному родителю, опекуну или попечителю увеличен с 61 бел. руб. до 65 бел. руб. в месяц на каждого ребенка до восемнадцати лет и (или) каждого иждивенца;

предоставляемый родителям, имеющим двух и более детей в возрасте до восемнадцати лет или детей-инвалидов в возрасте до восемнадцати лет, увеличен с 61 бел. руб. до 65 бел. руб. на каждого ребенка в месяц;

- стандартный налоговый вычет, установленный подпунктом 1.3 пункта 1 статьи 209 НК и предоставляемый отдельным категориям граждан, перечисленным в данном подпункте, увеличен с 155 бел. руб. до 165 бел. руб. в месяц.

По пункту 2 Указа

С 1 января 2020 г. увеличен с 1 994 бел. руб. до 2 126 бел. руб. размер дохода, не превышение которого за календарный квартал является условием применения в 2020 г. стандартного налогового вычета, установленного подпунктом 1.1 пункта 1 статьи 209 НК, индивидуальными предпринимателями, нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально.

По пункту 4 Указа

Подпункт 4.1.

– освобождение от подоходного налога единовременной выплаты на оздоровление, осуществляемой работникам бюджетных организаций один раз в календарном году, как правило, при уходе в трудовой отпуск;

– освобождение от подоходного налога доходов в виде денежной компенсации расходов по найму жилых помещений, полученных работниками органов принудительного исполнения, направленными в порядке перевода в другую местность, а также молодыми специалистами, направленными на работу в орган принудительного исполнения не по месту жительства, в течение срока обязательной работы по распределению;

– продление льготы по подоходному налогу в отношении доходов, полученных физическими лицами по заключенным с субъектами рынка беспоставочных внебиржевых финансовых инструментов (юридическими лицами, зарегистрированными в Республике Беларусь и включенными Национальным банком Республики Беларусь в реестр форекс-компаний) соглашениям о совершении операций с беспоставочными внебиржевыми финансовыми инструментами.

Подпункт 4.2.

С 2020 г. Указом установлена ставка налога на прибыль при налогообложении прибыли, полученной форекс–компанией, Национальным форекс–центром от деятельности по совершению операций с беспоставочными внебиржевыми финансовыми инструментами в размере 25 %.

Справочно. До 1 марта 2019 г. для форекс-компаний, Национального форекс-центра (ОАО «Белорусская валютно-фондовая биржа») в отношении прибыли от деятельности по совершению операций с беспоставочными внебиржевыми финансовыми инструментами действовала льготная ставка 9 %.

С 1 марта 2019 г. до 1 января 2020 г. данная категория плательщиков исчисляла налог на прибыль по деятельности на внебиржевом рынке Форекс по общеустановленной ставке 18 %.

Подпункт 4.3.

С 2020 г. Указом предусмотрено установление для иностранной организации, осуществляющей деятельность в Республике Беларусь через постоянное представительство, предельного срока перечисления в бюджет подоходного налога с доходов физических лиц, полученных от такой иностранной организации за весь период с начала осуществления ею деятельности на территории Республики Беларусь, приведшей с учетом положений международного договора к возникновению постоянного представительства в Республике Беларусь. С доходов, полученных по окончании такого периода, подоходный налог иностранной организацией перечисляется в бюджет в общеустановленном порядке .

Подпункт 4.4.

Указом предусмотрено право физического лица произвести возврат излишне удержанного у него налоговым агентом подоходного налога через налоговый орган по месту постановки на учет этого налогового агента в случае, если общей суммы подоходного налога, подлежащей перечислению налоговым агентом в бюджет в счет предстоящих платежей, недостаточно для осуществления такого возврата в течение трех месяцев со дня обнаружения факта излишнего удержания подоходного налога.

По пункту 5 Указа

В силу норм Указа снижен критерий применения налоговых преференций организациями, использующими труд инвалидов, по налогу на добавленную стоимость (далее — НДС), налогу на прибыль и налогу на недвижимость.

Так, с 1 января 2020 г. такие плательщики могут применить льготы по указанным налогам при условии, что численность инвалидов в них в среднем за период составляет не менее 30 % численности работников в среднем за этот же период.

Справочно. До 1 января 2020 г. соответствующий критерий был установлен в размере не менее 50 % численности работников.

По пункту 6 Указа

В целях упрощения налогового администрирования и сокращения трудозатрат Указом предусмотрено, что затраты на оплату стоимости израсходованного топлива для механических транспортных средств, судов, машин, механизмов и оборудования включаются в состав нормируемых затрат при исчислении налога на прибыль в пределах норм, установленных руководителем организации самостоятельно или путем обращения в аккредитованную испытательную лабораторию.

Также с 1 января 2020 г. единовременная выплата (пособие) на оздоровление, осуществляемая работникам бюджетных организаций в соответствии с законодательством, оплата труда которых производится за счет внебюджетных средств от приносящей доходы деятельности, включается в состав затрат по производству и реализации при исчислении налога на прибыль.

По пункту 7 Указа

Указом продлено действие льгот для научных организаций и научно–технологических парков, установленных нормами НК.

В частности, освобождаются от налога на недвижимость в соответствии с подпунктом 7.1 пункта 7 Указа у плательщиков-организаций:

- капитальные строения (здания, сооружения), их части научных организаций и научно-технологических парков;

- капитальные строения (здания, сооружения), их части, переданные этими плательщиками-организациями в аренду, иное возмездное или безвозмездное пользование научным организациям и научно-технологическим паркам.

Также в соответствии с подпунктом 7.2 пункта 7 Указа освобождены от земельного налога у плательщиков-организаций земельные участки научных организаций и научно-технологических парков, а также земельные участки (части земельных участков), на которых расположены капитальные строения (здания, сооружения), их части, переданные этими плательщиками-организациями в аренду, иное возмездное или безвозмездное пользование научным организациям и научно-технологическим паркам.

При этом следует отметить, что в Указе период пользования указанными льготами не ограничен.

По пункту 8 Указа

Указом предусматривается определение налоговой базы земельного налога (кадастровой стоимости) в белорусских рублях с ее индексацией по отдельным зонам на прогнозный уровень инфляции.

Так, согласно Указу налоговая база земельного налога на 1 января 2020 г. для исчисления и уплаты земельного налога за 2020 г. определяется по видам функционального использования земельных участков в следующем порядке:

- для жилой многоквартирной, жилой усадебной (включая садоводческие товарищества и дачные кооперативы) и рекреационной зон — в белорусских рублях на дату оценки этих зон, проиндексированных с применением сложившегося индекса роста потребительских цен за 2018 г. и прогнозных индексов роста потребительских цен на 2019 и 2020 годы;

- для общественно-деловой и производственной зон — в белорусских рублях на дату оценки этих зон, проиндексированных с применением прогнозного индекса роста потребительских цен на 2020 г.

По пункту 9 Указа

Подпункт 9.1.

Согласно Указу в 2020 г. для земельных участков, в качестве налоговой базы земельного налога по которым установлена площадь, проиндексированы пороговые значения кадастровой стоимости на прогнозный уровень инфляции по сравнению с пороговыми значениями, установленными НК на 2019 г.

Так, в 2020 г. площадь земельного участка устанавливается в качестве налоговой базы земельного налога для земельных участков:

- общественно-деловой зоны для размещения автомобильных заправочных и газонаполнительных станций при кадастровой стоимости таких земельных участков менее 8 159 бел. руб. за 1 га;

- общественно-деловой зоны для размещения автомобильных рынков, игорных заведений при кадастровой стоимости таких земельных участков менее 5 439 бел. руб. за 1 га;

- общественно-деловой зоны, за исключением указанных в абзацах втором и третьем подпункта 9.1 пункта 9 Указа, при кадастровой стоимости таких земельных участков менее 29 666 бел. руб. за 1 га;

- производственной зоны при кадастровой стоимости таких земельных участков менее 14 832 бел. руб. за 1 га;

- рекреационной зоны при кадастровой стоимости таких земельных участков менее 16 316 бел. руб. за 1 га;

- жилой многоквартирной зоны при кадастровой стоимости таких земельных участков менее 43 512 бел. руб. за 1 га;

- жилой усадебной зоны при кадастровой стоимости таких земельных участков менее 21 756 бел. руб. за 1 га.

Подпункт 9.2.

Проиндексированы на прогнозный уровень инфляции и установлены ставки земельного налога на земельные участки, по которым в качестве налоговой базы земельного налога применяется площадь земельных участков, за исключением земель и земельных участков, указанных в пунктах 2–5 статьи 241 НК, а именно:

- для общественно-деловой, производственной и рекреационной зон — в размере 163,16 бел. руб. за 1 га;

- для жилой многоквартирной зоны — в размере 10,88 бел. руб. за 1 га;

- для жилой усадебной зоны — в размере 21,76 бел. руб. за 1 га.

Подпункт 9.5.

С 1 января 2020 г. устанавливается новая налоговая льгота по акцизам.

Так, дизельное топливо, реализуемое (передаваемое) организациям, входящим в состав ПО «Белоруснефть», в количестве и на условиях, установленных подпунктом 9.5 пункта 9 Указа, освобождается от акцизов.

С учетом положений пункта 4 статьи 160 НК указанное освобождение от акцизов применяется в отношении дизельного топлива, отгруженного (переданного) с 1 января 2020 г.

Данным подпунктом установлен порядок взимания акцизов при нецелевом использовании приобретенного (полученного) дизельного топлива.

Подпункт 9.6.

Указом проиндексирован на прогнозный показатель инфляции критерий для признания в 2020 г. индивидуальных предпринимателей плательщиками НДС при реализации товаров (работ, услуг), имущественных прав (с 420 000 бел. руб. до 441 000 бел. руб.).

По пункту 10 Указа.

С 1 января 2020 г. увеличены предельные пороги валовой выручки для УСН.

Так, в 2020 г. предельная величина валовой выручки составляет для:

- применения организациями УСН с уплатой НДС — не более 2 046 668 бел. руб. (тогда как в 2019 г. она не должна была превышать 1 949 208 бел. руб.);

- применения организациями УСН без уплаты НДС — не более 1 404 286 бел. руб. (в 2019 г. этот показатель составлял 1 337 415 бел. руб.);

- применения индивидуальными предпринимателями УСН с уплатой НДС либо без уплаты такого налога — не более 441 000 бел. руб. (вместо 420 000 бел. руб., установленных в 2019 г.);

- ведения организациями учета в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, — не более 774 900 бел. руб. (против 738 000 бел. руб. в 2019 г.).

При этом для целей перехода на УСН с 1 января 2021 г. размер валовой выручки за первые 9 месяцев 2020 г. установлен для организаций — 1 538 843 бел. руб.; индивидуальных предпринимателей — 330 750 бел. руб.

По пункту 12 Указа.

В целях упорядочения порядка налогообложения случаев безвозмездной передачи имущества (работ, услуг) Республике Беларусь предусмотрено, что для целей налогообложения не признается реализацией безвозмездная передача имущества (работ, услуг) Республике Беларусь или ее административно-территориальным единицам в лице государственных органов и иных юридических лиц, переданных и принятых в соответствии с законодательством.

Такими законодательными актами являются:

- Указ Президента Республики Беларусь от 4 июля 2012 г. № 294 «О порядке распоряжения государственным имуществом» — до 15 ноября 2019 г.;

- Указ Президента Республики Беларусь от 10 мая 2019 г. № 169 «О распоряжении государственным имуществом» — с 15 ноября 2019 г.

Таким образом, при соблюдении положений вышеназванных указов, предусматривающих передачу и (или) получение государственного имущества, в том числе при передаче в государственную собственность машин, оборудования, транспортных средств и иного движимого имущества, не относящегося к основным средствам у передающей стороны, плательщики вправе будут воспользоваться преференцией, установленной пунктом 12 Указа, соответственно такая безвозмездная передача не будет признаваться объектом налогообложения НДС.

Согласно пункту 16 Указа вышеуказанные нормы распространяют свое действие на отношения, возникшие с 15 мая 2019 г.

По пункту 13 Указа.

Указом предусмотрено внесение изменений в Указ Президента Республики Беларусь от 19 мая 2008 г. № 280 «О включении страховых взносов по видам добровольного страхования, не относящимся к страхованию жизни, в затраты по производству и реализации продукции, товаров (работ, услуг)», в соответствии с которыми с 1 января 2019 г. организациям-страхователям предоставлено право включать в состав затрат по производству и реализации продукции, товаров (работ, услуг), учитываемых при налогообложении, в том числе страховые взносы по добровольному страхованию имущества юридического лица, сданного в аренду (переданного в финансовую аренду (лизинг)), а также товаров, предназначенных для реализации.

Согласно пункту 16 Указа вышеуказанные нормы распространяют свое действие на отношения, возникшие с 1 января 2019 г.

В соответствии с Налоговым кодексом граждане Беларуси ежегодно представляют в налоговые органы декларацию по подоходному налогу. Срок подачи декларации - до 31 марта.

Кто должен представить налоговую декларацию за 2020 год и заплатить подоходный налог? Какие доходы необходимо декларировать? Какие льготы предусмотрены? Какими способами представления декларации и уплаты подоходного налога могут воспользоваться граждане? На эти и другие вопросы ответил специалист.

Участники:

Андрей Ковалевский

Начальник главного управления налогообложения физических лиц Министерства по налогам и сборам Беларуси

Вопросы конференции

Кто должен представить налоговую декларацию за 2020 год и заплатить подоходный налог? Какие предусмотрены льготы?

Ковалевский Андрей

Граждане нашей страны обязаны ежегодно не позднее 31 марта представлять налоговую декларацию по подоходному налогу, если в отчетном календарном году они получили доходы, подлежащие налогообложению. На основании этой декларации налоговые органы исчисляют подоходный налог. Ставка у нас единая - 13%. Граждане получают извещения и до 1 июня уплачивают налог.

В число тех, кто должен представить декларацию, входят граждане, которые получают доходы за границей или из-за границы. То есть если физическое лицо в 2020 году более чем 183 дня находилось на территории страны, оно признается налоговым резидентом Беларуси и должно отчитаться по доходам, полученным за рубежом. А если человек проживал более чем 183 дня за пределами страны, по доходам за границей отчитываться ему не требуется. Они облагаются налогом в стране, где он находился.

Основная масса доходов из-за границы - это заработная плата, дивиденды, проценты по счетам и вкладам в иностранных банках, выигрыши в иностранных онлайн-казино и на рынке Форекс. Большой пласт занимают и денежные переводы от других граждан. Если это близкие родственники (родители, дети, родные братья и сестры, дедушки и бабушки, внуки), то подоходным налогом эти доходы не облагаются, независимо от размера, и подавать налоговую декларацию не требуется. То же относится и к близким родственникам супруга. То есть если мама вашей жены вам что-то подарит из-за границы, вы налог с этой суммы платить не будете.

Подарки от лиц, не относящихся к близким родственникам, от друзей облагаются подоходным налогом. Но есть налоговая льгота: сумма до Br7003, полученная в прошлом году, налогом не облагается. То есть суммируем все подарки за 2020 год от друзей из-за границы и определяемся. Если получилось меньше Br7003, то не надо подавать декларацию и платить налог. Если вышло больше, то декларация подается только в отношении суммы превышения и с этой же суммы уплачивается подоходный налог. То есть если вам подарили Br10 тыс., вы платите налог с Br3 тыс.

Какие еще доходы необходимо декларировать?

Ковалевский Андрей

Следующая большая категория плательщиков - лица, которые получают доходы от продажи недвижимого имущества, транспортных средств. Но тут тоже есть особенности. Если в течение года продано два и более легковых автомобиля, то со второго и последующих авто нужно уплачивать подоходный налог. Если продан грузовой автомобиль массой свыше 3,5 т или автобус с более чем 8 посадочными местами, то даже одна единица этого имущества облагается налогом.

Что касается недвижимости, здесь речь уже идет не об одном, а о пяти годах. Если в течение пяти последних лет продано две квартиры, два жилых дома, два земельных участка, доходы от второй продажи облагаются налогом. Но это касается двух однотипных единиц имущества, например, двух квартир. А если проданы, к примеру, квартира и жилой дом, ни то, ни другое не облагается налогом.

Отмечу еще один важный момент при продаже недвижимости. Льгота по одному отчуждению предоставляется только в отношении квартир, жилых домов, садовых домиков (дач), земельных участков, гаражей, машиномест, то есть перечень имущества закрытый. Если продается любая другая недвижимость, например, коммерческая (офисы, торговые здания), то даже однократная продажа облагается налогом.

На какие еще налоговые льготы можно рассчитывать при продаже авто и недвижимости?

Ковалевский Андрей

В налоговом законодательстве предусмотрена довольно большая система различных налоговых льгот и вычетов. Например, если человек в течение года продал два легковых автомобиля, это не значит, что вся сумма с продажи второго облагается подоходным налогом. В данном случае учитываются затраты, связанные с покупкой автомобиля. Приведу пример. Человек в начале 2020 года продал автомобиль и купил новый за Br10 тыс. Он поездил, ему не понравилось, он продал. То есть у него в течение года произошло две продажи, и со второй он должен заплатить налог. Например, он продал второе авто за Br11 тыс. Соответственно, налог он будет уплачивать только с разницы - с Br1 тыс. А если человек продал машину дешевле, чем приобрел, то налога у него вообще не будет, поскольку расходы превышают доходы. Но декларацию представить необходимо.

Расходы на недвижимое имущество, транспортные средства необходимо подтвердить документально: принести договор на покупку, на строительство, платежные документы. Но в Налоговом кодексе есть еще две важные нормы. Если у человека документы не сохранились, то в налоговом органе могут быть сведения, представленные госорганами, о размере расходов. Например, человек приобрел автомобиль, поставил его на учет в ГАИ, представил туда документы, и сотрудники ГАИ внесли сведения, что машина была куплена за Br10 тыс. Потом человек договор потерял. Он обращается в налоговый орган, там смотрят базу данных ГАИ и даже при отсутствии документов эти расходы человеку учитывают. В самом крайнем случае, если нет документов и налоговый орган не может никак официально получить эти сведения, тогда налоговое законодательство предусматривает вычет - 20% не облагать налогом.

Есть еще один нюанс. Человек мог купить имущество 10 лет назад за совсем другие деньги, а продает сегодня. Поэтому Налоговый кодекс предусматривает механизм осовременивания затрат на недвижимость и транспорт. Расходы гражданина пересчитываются в доллары США по курсу Нацбанка на дату расходования, а потом восстанавливаются обратно в белорусские рубли на дату продажи. Приведу пример. В 2008 году человек купил автомобиль за Br22 млн, а в нынешних деньгах это всего лишь Br2,2 тыс. Сегодня он его продает за Br26 тыс. В 2008 году Br22 млн было равно $10 тыс. Теперь мы опять переводим доллары в белорусские рубли по курсу на дату продажи. Возьмем усредненный - Br2,6 за $1. В результате получаем Br26 тыс. С учетом осовременивания затрат получается, что человек может вообще не уплачивать налог.

Какими способами представления декларации и уплаты подоходного налога могут воспользоваться граждане?

Ковалевский Андрей

Фактически есть три основных способа подачи налоговой декларации: лично путем посещения налогового органа, по почте и в электронном виде. В первом случае физическое лицо заполняет декларацию и с документом, удостоверяющим личность, обращается в налоговый орган. У нас действует принцип экстерриториального обслуживания. То есть физлицо обращается в любую инспекцию, независимо от того, где проживает, где зарегистрировано, где состоит на налоговом учете. Например, если вы прописаны в Витебске, но живете и работаете в Минске, можете спокойно обратиться в любую налоговую, как вам будет удобно. Там все сделают, извещение на уплату вы получите.

Извещение на уплату налогов также придет электронным способом: оно может прийти как в личный кабинет, так и на адрес электронной почты, который человек оставит при регистрации. Меню личного кабинета предоставляет множество возможностей. Оттуда можно уплатить налог при наличии банковской карты и интернет-банкинга ряда белорусских банков. Подал декларацию в электронном виде, таким же способом получил извещение, зашел в личный кабинет, видишь сумму налога и оплачиваешь. Также в личном кабинете можно увидеть и состояние расчетов с бюджетом, подать электронное обращение. То есть преимуществ очень много по сравнению с обычным бумажным способом подачи декларации.

Соболевич Анастасия, Гродно

Очень часто граждане получают различные переводы из-за границы. С каждого ли такого перевода надо платить налог?

Ковалевский Андрей

Тут есть особенность. Если это перевод от физического лица, которое является близким родственником, то это не облагается подоходным налогом. Если перевод пришел от друзей, то все переводы в пределах Br7003 налогом не облагаются. Но только если это было подарком. То есть мы собираем все подарки от разных лиц, суммируем, складываем и смотрим. Но если это перевод за какие-то выполненные работы, оказанные услуги либо это зарплата из организации, дивиденды, то облагается каждый полученный из-за границы рубль.

Бывают ситуации, когда граждане работали несколько месяцев за границей и у них в иностранном государстве, как положено, тоже удержали подоходный налог. Возникает вопрос с двойным налогообложением. Уже, например, в России либо в другой стране заплатил налог, так необходимо ли повторно платить налог еще и в Беларуси? В этом случае налоговые кодексы и соглашения об избежании двойного налогообложения предусматривают, что Беларусь зачтет сумму налога, уплаченную в иностранном государстве, но при условии представления документов, подтверждающих, что налог в той стране был удержан. Этот документ на сегодня должен быть заверен налоговой службой иностранного государства. Приведу простой пример. Человек работал в России, у него удержали подоходный налог по ставке 13%. Он отчитывается перед белорусской налоговой, представляет документы. Поскольку у нас ставка тоже 13%, соответственно, доплачивать ему ничего не придется. Другая ситуация, если в иностранном государстве у человека, например, удержали 10% подоходного налога. Он подает декларацию, представляет документ. Соответственно, здесь он доплатит только 3%. Таким вот способом устраняется двойное налогообложение, чтобы граждане не платили налог в двух государствах. Причем в отношении Беларуси эта норма предусмотрена именно в Налоговом кодексе. Даже если у нас нет соглашения с каким-либо иностранным государством для избежания двойного налогообложения, то все равно мы сделаем зачет при условии представления этих документов нашим физическим лицом.

Владимир, Брест

Если я продал две квартиры, но одну из них получил по наследству, нужно ли в данном случае платить налог?

Ковалевский Андрей

В налоговом законодательстве существует льгота, что если любое имущество получено по наследству и оно продается, то доходы от его продажи не облагаются подоходным налогом. Если две квартиры продали, но одна из них была получена по наследству, то налог платить не придется. Эта норма касается даже коммерческой недвижимости, которая облагается с каждой сделки. То есть если гражданин унаследовал какое-то офисное здание, оно ему не нужно, он его продает, соответственно, налог тоже платить не надо. Несмотря на то, что в других условиях он бы этот налог заплатил, если бы не получил имущество по наследству.

Валентина Пешева, Минск

Если люди собирают деньги на лечение и сумма изначально превышает Br7003, необходимо ли в данном случае доплачивать налог?

Ковалевский Андрей

В налоговом законодательстве есть специальная льгота о том, что не облагаются подоходным налогом любые пожертвования, благотворительная, прочая помощь, поступившая лицам, нуждающимся в медицинской помощи, но при наличии у них соответствующего подтверждения, выдаваемого в порядке, установленном Минздравом. Иначе говоря, если у человека есть справка установленной формы из медицинского учреждения о наличии у него заболевания, то этого достаточно. И все эти доходы не облагаются налогом, независимо от размера поступивших собранных денежных средств.

Ольга Среднева, Минск

При возврате не подошедшего товара из зарубежного интернет-магазина и, соответственно, уплаченных за него средств (в частности Wildberries) могут ли контролирующие органы посчитать вернувшиеся деньги как доход, полученный из-за границы? Как в этом случае поступать гражданину? Нужно ли указывать их в декларации (и нужно ли из-за этого вообще подавать декларацию, если других оснований не было)? Какими будут пени/штрафы, если он этого не сделает?

Ковалевский Андрей

Основной посыл: возврат собственных средств не является доходом и налогообложению не подлежит. Поясню подробнее. По законодательству белорусские банки, отделения почтовой связи представляют в налоговые органы сведения обо всех денежных переводах, поступивших из-за границы. Это могут быть и зарплата, и подарки, и займы, и дивиденды, и выигрыши, и в том числе возврат собственных средств с различных торговых площадок. Это Wildberries, AliExpress, это даже возврат от Uber.

То есть вся информация о любом зачислении из-за границы поступает в налоговые органы. Но это не значит, что эти суммы облагаются налогом. В законодательстве четко определено: доход - это экономическая выгода. Здесь идет возврат собственных средств, потому что не подошел товар или не пришла посылка, или необоснованно были списаны деньги за несостоявшуюся поездку. Поскольку налоговые органы всю эту информацию размещают в личном кабинете плательщика, человек, открывая декларацию, действительно может увидеть там Wildberries, AliExpress или Uber. Но он сам знает, что это возврат денег, поэтому он смело это удаляет из проекта налоговой декларации, и к нему никаких претензий нет. Подавать декларацию только из-за таких возвратов человеку не требуется. Налогом это не облагается.

Николай, Жодино

Какие ставки действуют при уплате налогов, полученных от выигрыша в казино?

Ковалевский Андрей

В Беларуси действует специальная ставка 4% в отношении выигрышей, полученных от белорусских игорных заведений, в том числе размещенных онлайн. Если гражданин играет в белорусском казино либо в белорусском казино онлайн, в букмекерской конторе, то с каждого выигрыша он платит фиксированную ставку 4%. Что касается иностранных казино, то такой ставки не предусмотрено. Поэтому по всем выигрышам, полученным в иностранном казино, в том числе в онлайн-казино, необходимо представлять декларацию и уплачивать подоходный налог по ставке 13%. Это же касается доходов от операций на рынке Форекс, которые осуществляются через иностранные Форекс-компании. Там тоже есть специальный порядок налогообложения - ставка 13%. Если работаете на рынке Форекс через белорусские Форекс-компании, есть прямая льгота. Эти доходы не облагаются. Если через иностранные Форекс-компании, необходимо уплачивать подоходный налог.

Вадим Алексеевич, Минск

Облагаются ли налогом доходы, полученные от операций с криптовалютами?

Ковалевский Андрей

Если человек намайнил либо купил биткойны, а сегодня по сумасшедшему курсу под $50 тыс. их продает, то в Республике Беларусь действует декрет Президента №8, которым прямо предусмотрено, что до 1 января 2023 года подоходным налогом не облагаются любые операции от майнинга, обмена криптовалют на другие криптовалюты, отчуждения криптовалют за белорусские рубли и иностранную валюту. Поэтому кто-то намайнил - не платит налог. И если по итогам майнинга он криптовалюту уже обменял на «живые деньги» , вывел их сюда, тоже до 2023 года льгота есть, налог платить не придется.

Расскажите об итогах 2020 года. Сколько граждан представили налоговые декларации, на какие суммы?

Ковалевский Андрей

Ежегодно в установленные сроки около 30 тыс. граждан представляют налоговые декларации. В прошлом году в срок было подано чуть более 31 тыс. Ряд граждан не подали декларацию в срок по различным причинам: кто-то не знал, кто-то забыл, кто-то умышленно. По результатам проводимых налоговыми органами мероприятий дополнительно чуть более 3 тыс. граждан привлечены к налогообложению. Если говорить о суммах, в прошлом году на основании представленных деклараций граждане заплатили Br76 млн подоходного налога.

Количество нарушителей ежегодно снижается на порядок. Мы уже в январе-феврале делаем рассылку гражданам с напоминанием, что у налоговых органов есть сведения о том, что граждане получили доходы, облагаемые налогом. Поэтому просим не забыть подать декларацию. Налоговые органы сориентированы не на наказание нарушителей, а на представление права человеку самостоятельно, не допуская нарушения, подать декларацию, уплатить налоги.

Что касается этого года, по данным на 25 февраля, декларации подали чуть более 10,5 тыс. физических лиц. В принципе, эта статистика укладывается в практику предшествующих лет. Поскольку срок - 31 марта, граждане в январе-феврале еще не так активны. Основной пик будет, наверное, во второй половине марта, даже в последней декаде. Мы знаем эту ситуацию, поэтому налоговые органы всегда в последний месяц работают в усиленном режиме. Смещается график приема граждан, в последние субботы марта организуются дежурства. Очередей не возникает, поскольку все силы направлены на обеспечение нормальных условий для подачи деклараций. К тому же большинство граждан уже подает их в электронном виде. Так что идет обычная планомерная работа. Кто хочет успеть, тот всегда может это сделать.

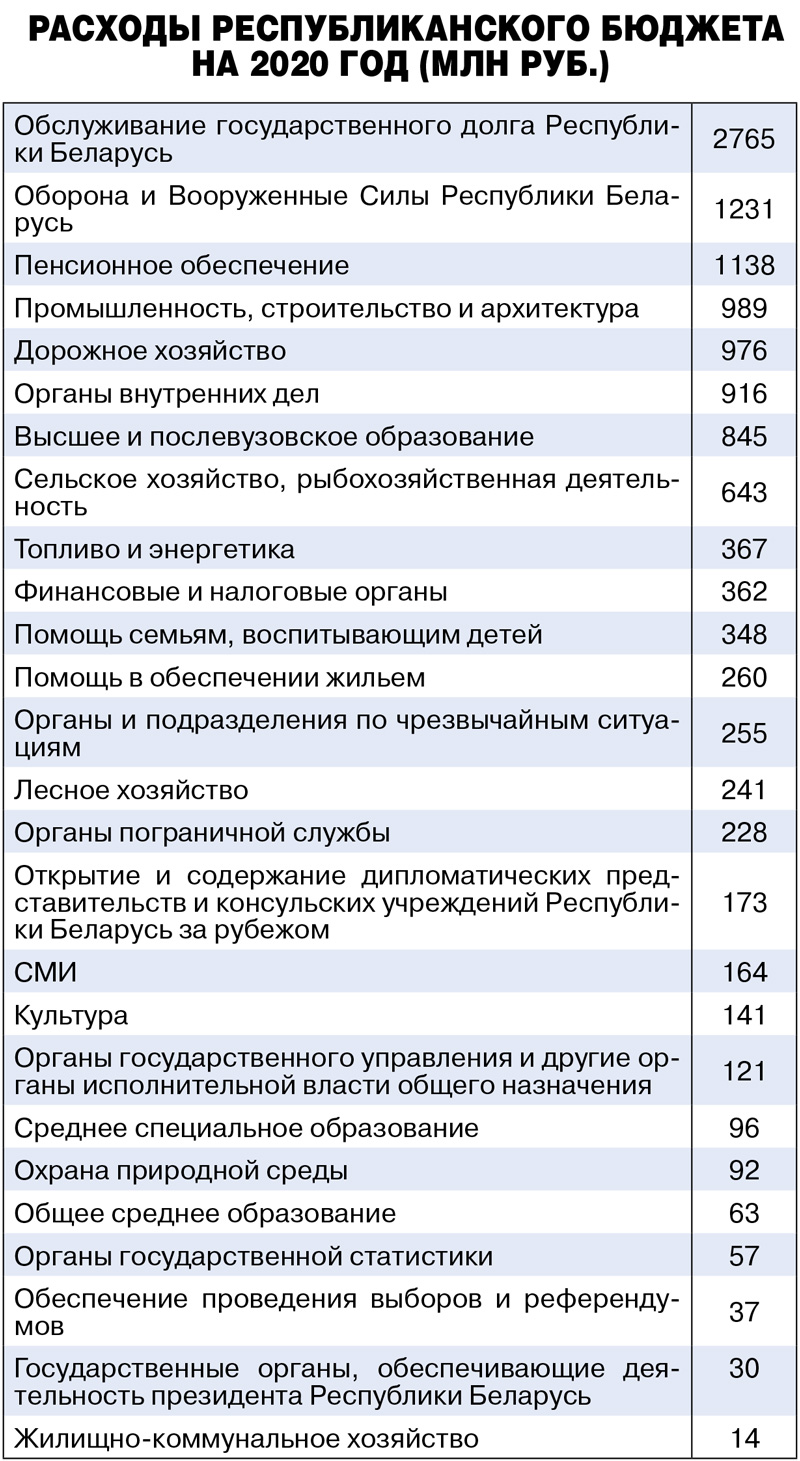

Проект закона на своём сайте опубликовало Министерство финансов Республики Беларусь. Согласно ему расходы республиканского бюджета в 2020 году составят около 25,42 миллиарда рублей, доходы - 24,43 млрд руб. Ожидается дефицит в размере до 1 млрд.

Доходы

Бюджет будет пополняться за счёт налоговых и неналоговых доходов, а также безвозмездных поступлений.

Так, в будущем году государство рассчитывает собрать налогов на 19,8 млрд рублей. Налоги на товары (работы, услуги) принесут 12,75 млрд. Здесь учитываются:

- налог на добавленную стоимость - 9,22 млрд;

- акцизы - 2,83 млрд;

- специальные сборы, пошлины - 0,02 млрд;

- экологический налог - 0,12 млрд;

- налог на добычу (изъятие) природных ресурсов - 0,57 млрд.

Налоговые доходы от внешнеэкономической деятельности превысят 4,78 млрд.

В свою очередь неналоговые доходы составят 3,22 млрд. Использование имущества, находящегося в государственной собственности, принесёт 2,14 млрд. Государство планирует собрать в виде штрафов 0,12 млрд.

Наконец, безвозмездные поступления пополнят казну ещё на 1,41 млрд.

Государство

Самый большой раздел расходов республиканского бюджета называется «Общегосударственная деятельность». На него планируется потратить около 12,51 млрд руб. Сюда входят финансирование государственных органов общего назначения, международной деятельности, обеспечение проведения выборов и референдумов, обслуживание государственного долга и т. д.

Крупнейший подраздел - межбюджетные трансферты (7,1 млрд). Он включает в себя трансферты бюджетам других уровней и государственным внебюджетным фондам.

Экономика

Второй по величине расходов раздел - национальная экономика. Его финансирование потребует 3,53 млрд. Включает в себя расходы на общие экономические вопросы, сельское и лесное хозяйство, рыбохозяйственную деятельность, промышленность, строительство, архитектуру, транспорт, дорожное хозяйство, связь, топливо и энергетику и пр.

Крупнейший подраздел - промышленность, строительство и архитектура. Он «потянет» на 0,99 млрд.

Порядок

Третий по величине раздел - судебная власть, правоохранительная деятельность и обеспечение безопасности. На него уйдёт порядка 2,48 млрд. Раздел включает в себя финансирование органов внутренних дел, прокуратуры, пограничной службы, госбезопасности, судебной власти, таможенных органов и др. Больше всего денег получат органы внутренних дел - 0,92 млрд.

«Социалка» и не только

Свыше 2,02 млрд выделят на социальную политику, 1,27 млрд - на здравоохранение, 1,18 млрд - на образование, 0,51 млрд - на физическую культуру, спорт, культуру и СМИ, 0,5 млрд - на жилищно-коммунальные услуги и жилищное строительство.

Также вам может быть интересно

Топ 5 читаемых

- «Променяли СССР на свободу». 5 самых известных «невозвращенцев»

- Ушла Мальвина. Радости, беды и борьба Татьяны Проценко

- Умерла сыгравшая Мальвину в «Приключениях Буратино» Татьяна Проценко

- Натерпелись. Первые жены звезд 90-х, о которых мало кто знает

- Сколько в деньгах составляла Сталинская премия?

Свидетельство Министерства информации Республики Беларусь №1040 от 14.01.2010

Правила комментирования

Эти несложные правила помогут Вам получать удовольствие от общения на нашем сайте!

Для того, чтобы посещение нашего сайта и впредь оставалось для Вас приятным, просим неукоснительно соблюдать правила для комментариев:

Сообщение не должно содержать более 2500 знаков (с пробелами)

В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

Запрещаются спам, а также реклама любых товаров и услуг, иных ресурсов, СМИ или событий, не относящихся к контексту обсуждения статьи.

Не приветствуются сообщения, не относящиеся к содержанию статьи или к контексту обсуждения.

Редакция оставляет за собой право публикации отдельных комментариев в бумажной версии издания или в виде отдельной статьи на сайте www.aif.ru.

Если у Вас есть вопрос или предложение, отправьте сообщение для администрации сайта.

Налоговая служба опубликовала данные по итогам работы за 2020 год. Из показателей следует, что поступления в бюджет сократились, с другой стороны, без учета НДПИ в казну поступило больше средств, чем годом ранее. Редакция журнала «Расчет» внимательно изучила данные работы Службы чтобы узнать, какие налоги показали рост, а какие – сокращение.

В середине февраля Налоговая служба подвела итоги года. Как и предполагалось ранее, количество налоговых поступлений в консолидированный бюджет сократилось на 7,6% по сравнению с показателями 2019 года, в абсолютном выражении в бюджет поступило 21,01 трлн рублей, из которых «в федеральный бюджет – 10,98 трлн рублей (минус 12,9%); в консолидированные бюджеты субъектов – 10,03 трлн рублей (минус 0,9%)», – говорится в сообщении пресс-службы ФНС России (цитата по ТАСС).

Примечательно, что без учета налога на добычу полезных ископаемых поступления в консолидированный бюджет, наоборот, выросли на 2,6% и составили 17,2 триллиона рублей. В ФНС отметили, что увеличения налоговых сборов удалось достичь за счет улучшения эффективности налогового администрирования. Впрочем, рост показали не все налоги. Так, поступления от НДС составили 4,27 триллиона рублей, в сравнении с показателями 2019 года прирост равен 0,3%. Значительно выросли поступления НДФЛ: на 7,5% (в абсолютным значении – 4,25 трлн руб.).

В сообщении ФНС России отмечается (цитата по сайту nalog.ru):Прирост НДФЛ на 4 процентных пункта превышает темп роста фонда заработной платы. В государственные внебюджетные фонды поступило 7,2 трлн рублей, что на 2,3% больше уровня 2019 года.

А вот налог на прибыль показал отрицательные значения, в бюджет бизнес перечислил 4,02 триллиона рублей, что на 11,6% меньше показателя 2019 года.

Поддержка бизнеса

В Налоговой службе отметили, что объем задолженности плательщиков не изменился в сравнении с 2019 годом, показатель DTI (объем долга к доходам) составил 6,5%. В минувшем году налоговое ведомство провело на 35% зачетов больше, чем годом ранее, сумма таких операций составила 123,6 миллиарда рублей. Инспекторы предоставили в семь раз больше отсрочек по уплате налогов, чем в 2019 году – на сумму 28,1 миллиарда рублей. И, наконец, на сумму более 52 миллиардов рублей COVID-отсрочек дали предпринимателям. Эти действия ревизоров позволили существенно, на 160%, сократить число блокировок счетов компаний.

Контрольные мероприятия

Как следует из данных, обнародованных ведомством, количество ревизий составило 6 000.

Напомним, что во время пандемии в России действовал мораторий на проведение налоговых контрольных мероприятий. Однако сокращение числа ревизий не повлияло на сумму доначислений.

В ФНС России отметили (цитата по сайту nalog.ru):Контрольные мероприятия дополнительно принесли в бюджет почти 300 миллиардов рублей. При этом более половины (158 млрд руб.) обеспечены аналитической работой.

В сообщении Службы, опубликованном на сайте nalog.ru, уточняется, что в 2020 году число жалоб от коммерсантов сократилось на 17,4%, а рассмотренных – на 14,8%

Отказ от ЕНВД

ФНС России сообщила и о процедуре миграции коммерсантов с ЕНВД на другие режимы налогообложения. Так, по данным Службы, на середину февраля 99% компаний и индивидуальных предпринимателей уже поменяли систему расчета и уплаты налогов. До 31 марта 2021 года территориальные налоговые органы должны провести адресную работу с теми организациями и ИП, кто так и не определился, на каком режиме налогообложения будет работать дальше. Таких, по данным ФНС, всего 18 000 из 1,3 миллиона коммерсантов уже сделали свой выбор.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также:

- Налоговая реформа петра 1 презентация

- Погашение налоговой задолженности при банкротстве

- Согласие на обработку персональных данных налоговая

- Нарушение порядка регистрации в налоговом органе объекта налогообложения налогом на игорный бизнес

- Отчеты о задолженности по налогам и сборам страховым взносам пеням и налоговым санкциям