Налоговые администрации стран мира

Опубликовано: 15.05.2024

+7-999-464-41-16

с 9 00 до 18 00 , пн-пт.

- Экономика

- Финансы

- Банковское дело

- Образование

- Экономика и социальная политика

- Корпоративный менеджмент

- Налоги

- Финансы и банки

- Экономика и управление

- Ретроспектива

образовательное учреждение

высшего образования

© «Новосибирский

государственный университет

экономики и управления «НИНХ»

При перепечатке и использовании

материалов

ссылка на журнал

«Сибирская финансовая школа»

обязательна

Вы здесь

Д.В. Куницын - начальник аналитического отдела Межрегиональной инспекции МНС России по Сибирскому федеральному округу,советник налоговой службы РФ II ранга

Место и роль налоговых органов в финансовой системе государства определяется теми целями и задачами, которые ставятся перед ними, а также законодательно определенными их правами и обязанностями.

Следует отметить, что в разных странах мира к функциям налоговых органов относится не только администрирование тех или иных видов налогов и сборов, но и, например, осуществление государственной регистрации юридических лиц и индивидуальных предпринимателей, проведение переписи населения, наблюдение за применением контрольно-кассовой техники, контроль за соблюдением валютного законодательства, за оборотом алкогольной продукции, организацией лотерей и азартных игр.

Само понятие «налоговые органы» в разных странах имеет различное содержание в силу того, что обязанность по обеспечению мобилизации в бюджетную систему доходов (налогов и сборов) может быть установлена за различными государственными органами. Как правило, ответственность за поступление налогов и сборов несут два или более государственных органа, которые и обладают правомочиями «налоговых органов». Одна государственная структура обычно отвечает за сбор налогов и пошлин на границе (так называемые таможенные органы), другая – за мобилизацию внутренних налоговых платежей.

В некоторых странах налоги с платежной ведомости, используемые для финансирования социального обеспечения, администрируются также отдельными государственными органами. В федеративных государствах право устанавливать и собирать отдельные виды налогов предоставляется субнациональным органам власти, имеющим право создавать свои собственные налоговые органы.

По мнению ряда экспертов, подобное разделение функций по сбору налогов между несколькими государственными органами не всегда экономически оправданно. Ведь каждый орган сосредотачивается на своих собственных задачах без стремления получить экономию от масштаба, которая может быть достигнута через интеграцию или даже координацию общих процессов и процедур 1 . С точки зрения налогового администрирования объединение способствует повышению эффективности сбора налогов в силу ликвидации многих дублирующих процессов и процедур (учета и регистрации, контрольных мероприятий и т.п.) и снижения общих издержек. Кроме того, так называемые издержки «налогового согласия» со стороны налогоплательщиков также снижаются, поскольку уменьшается количество контрольных мероприятий, сокращается время и упорядочивается процедура их проведения.

Несмотря на очевидные достоинства с точки зрения налогового администрирования объединения государственных органов, во многих странах мира этот процесс идет крайне медленно в силу целого ряда причин прежде всего политического свойства. Так, в США экономия от масштаба в налоговом администрировании частично была реализована еще в 1935 г., когда на Внутреннюю службу доходов была возложена обязанность взимания налогов с платежной ведомости в связи с реализацией программы социального обеспечения. Однако в полной мере идею единства и экономической эффективности деятельности налоговых органов в США отстоять не удалось, поскольку были образованы налоговые органы штатов, в результате чего в налоговом администрировании появилось дублирование и перекрывание отдельных функций.

В Российской Федерации построение системы налогового администрирования прошло несколько этапов, сопровождающихся изменением прав и обязанностей налоговых органов. Как и в большинстве развитых стран мира, администрированием налогов с платежной ведомости в России (прежде всего, взиманием ЕСН) занимаются налоговые органы. И хотя органы местного самоуправления наделены правом за счет средств местного бюджета создавать муниципальную налоговую службу для сбора местных налогов 2 , фактически этим правом еще никто не воспользовался.

За пределы полномочий налоговых органов в Российской Федерации практически выходит только взимание таможенных платежей. Впрочем, и в зарубежных странах единые налоговые ведомства, занимающиеся администрированием как внутренних налогов и сборов, так и таможенных платежей, еще не получили достаточно широкого распространения. Но положительные примеры есть. В частности, испанское государственное агентство налогового администрирования являет собой тот единый автономный, законно установленный институт, который администрирует все налоги, включая таможенные пошлины.

Сейчас в России проходит административная реформа, направленная на повышение эффективности работы всего государственного аппарата. Один из ожидаемых результатов этой реформы – существенное изменению места и роли налоговых органов в финансовой системе государства. В соответствии с задачами административной реформы в ближайшее время изменятся и некоторые функции налоговых органов, а также принципы построения их организационной структуры. В этой связи полезным представляется изучение опыта зарубежных стран. На основе имеющихся данных систематизируем результаты анализа подчиненности налоговых органов министерству финансов и продемонстрируем принципы построения их организационной структуры. Кроме того, приведем информацию о подчиненности таможенных органов (см. таблицу "Принципы построения организационной структуры и подчинения налоговых и таможенных органов в странах мира" часть 1, часть 2).

Таблица 1

Принципы построения организационной структуры и подчинения налоговых и таможенных органов в странах мира

Часть 1

Блог о насущном и немного Бухучета

- !Интересное

- Бухучет и налоги

- Кадры

- Об авторе

- Портфолио

Сегодня поговорим о том, как в разных странах налоговые службы привлекают к себе внимание налогоплательщиков.

Акции, анимированные ролики, красочные сайты и прочие ухищрения. Все для Вас, только не забывайте о своих обязанностях =)

Налоговая служба РФ направляет все усилия на развитие принципа открытости и гласности в отношениях с налогоплательщиками.

Работа с налогоплательщиками является одним из приоритетных направлений деятельности ФНС России.

Работая с налогоплательщиками, ФНС России преследует:

- цель создания положительного имиджа налоговых органов, что позволит избежать конфликтных ситуаций и изменить негативное отношение к налоговым органам, и

- цель воспитания добросовестного налогоплательщикадля реализации принципа добровольной уплаты налогов.

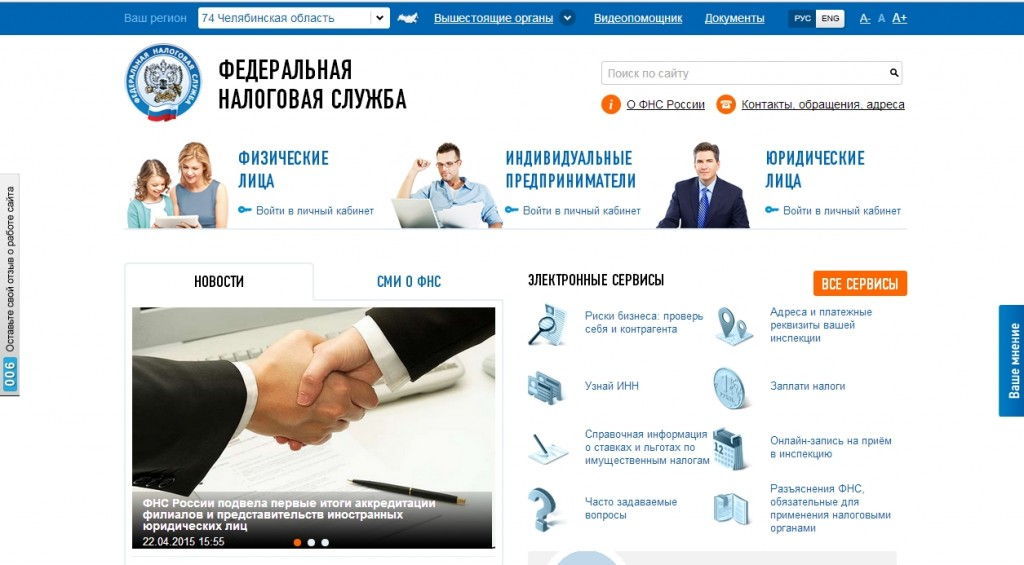

Для изменения имиджа налоговой службы в глазах налогоплательщиков требуется время, нужна постоянная целенаправленная работа в этом направлении. Эта работа распространяется от массовых рекламных кампаний до индивидуальных консультаций. В Российской Федерации приоритетное направление развития налоговой службы как сервисной компании нашло отражение на сайте: www.nalog.ru.

|

| Сайт Налоговой Службы РФ |

Такой подход вполне согласуется с международной практикой. Ведущие страны мира выстраивают имидж налоговых служб исходя из принципа заинтересованности в потребностях налогоплательщика, уважительного отношения к ним. Технологический прогресс определяет основной способ взаимодействия с налогоплательщиками всех стран через Интернет-сайты налоговых служб.

Сайты налоговых разных стран

________________________________________________________________________________________________________

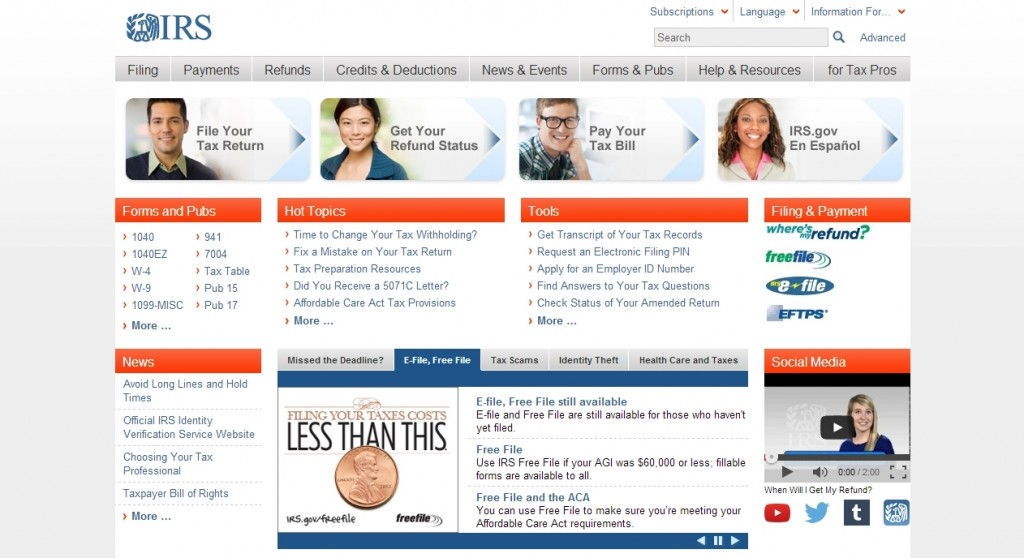

Соединенные Штаты Америки

|

| Сайт Налоговой Службы США |

Сайт Федеральной налоговой службы США (IRS) www.irs.gov обладает самым полным и структурированным порталом коммуникаций.

На сайте размещены: видео-реклама, Интернет-реклама, баннеры, виджеты.

Сайт предусматривает перевод на пять языков и специальные подразделы для иностранцев, недавно прибывших в страну.

Налоговая служба США изменила концепцию своей деятельности, совершив переход «от наказания к образованию». Задача налоговиков: предоставить налогоплательщику полную информацию о законодательстве в сфере налогообложения и приучить его добровольно соблюдать законы.

Также на сайте можно ознакомиться с текстом Декларации прав налогоплательщиков.

Относительно работы с налогоплательщиками Декларация содержит следующие положения:

- Во время каждого контакта с сотрудниками Налогового Управления, они будут объяснять вам ваши права как налогоплательщика и обеспечивать их защиту.

- Налоговое управления США не будет разглашать никому предоставленную вами информацию, за исключением тех случаев, когда это разрешено законом.

- Вы имеете право знать, зачем мы запрашиваем у вас информацию, как мы будем ее использовать, и что произойдет, если вы не предоставите запрошенную информацию.

- Если вы считаете, что сотрудник Налогового управления США обращался с вами непрофессионально, несправедливо или невежливо, вы должны сообщить об этом его начальнику. Если вас не удовлетворит ответ начальника, вы должны написать письмо директору Налогового управления США, работающему в вашей местности или возглавляющему тот центр, в который вы подаете налоговую декларацию. Вы можете прийти на собеседование с сопровождающим. Вы можете записать на магнитофон любое собеседование с нашими сотрудниками, если вы сообщите нам в письменной форме о своем намерении за 10 дней до собеседования.

Австралия

|

| Сайт Налоговой Службы Австралии |

Налоговая служба Австралии (Интернет-сайт www.ato.gov.au) в целях информирования налогоплательщиков издает два онлайн-журнала: The Tax Agent Magazine (содержит различные гиды по налогам для налоговых агентов) и Targeting Tax Crime (посвящен борьбе с уклонением от уплаты налогов в Австралии и за рубежом).

Также на сайте представлены он-лайн сервисы для налогоплательщиков, к примеру:

- «Оставайся в безопасности в Интернете» и

- «Остерегайся налогового мошенничества».

Великобритания

|

| Сайт Налоговой Службы Великобритании |

Сайт управления Великобритании по налоговым и таможенным сборам www.hmrc.gov.uk вполне лаконичен и понятен для пользователя, чему способствуют яркие визуальные образы.

Один из телевизионных роликов налоговой службы Великобритании имеет следующий сюжет: налогоплательщик находится внутри громадных песочных часов. Песок постепенно уходит у него из-под ног – все ближе крайний срок подачи налоговых деклараций. Ролик агитирует за своевременную уплату налогов, чтобы не подвергнуться дополнительным штрафам и пеням.

Напоминания о налоговых обязательствах для граждан Великобритании размещены даже на упаковках для фастфуда.

Германия

|

| Сайт Налоговой Службы Германии |

Налоговая служба Германии при оформлении Интернет-сайта http://www.bundesfinanzministerium.de обратила основное внимание на информативность и формальность, а не на развлечение. Визуальный ряд презентационных брошюр формализован (строгая верстка, снимки штаб-квартир четырех подразделений службы).

Специального налогового ведомства в Германии не существует. Налоговые инспекции входят в финансовую систему, структура построения которой отражает федеративное построение государства, относительную самостоятельность земель.

Наряду с федеральными и земельными государственными чиновниками налогоплательщики в Германии могут прибегнуть к помощи консультантов по налогам. Консультанты получают лицензии на право деятельности от Министерства финансов, но при этом не являются его работниками. Консультации проводятся платно. Профессия консультанта весьма необходимая, так как налоговое законодательство Германии довольно сложное.

Испания

|

| Сайт Налоговой Службы Испании |

Усилия Налоговой службы Испании (Интернет-сайт www.agenciatributaria.es) брошены на ознакомление с налоговой системой будущих налогоплательщиков. Образовательная программа, запущенная более десяти лет назад, объединила около 230 тыс. школьников и студентов.

Италия

|

| Сайт Налоговой Службы Италии |

Налоговой службы Италии направляет большие усилия на кардинальное изменение отношения итальянцев к уклонению от уплаты налогов.

Официальный сайт налоговой службы www.agenziaentrate.gov.it знакомит пользователя с информационной кампанией, которая направлена на описание плюсов уплаты налогов и минусов уклонения от налоговых обязанностей:

- Плюсы добросовестной уплаты налогов – это улучшение образовательной системы, системы здравоохранения, национальных инфраструктур;

- Минусы– неплательщики изображаются в карикатурной манере как паразиты общества, которые высасывают ресурсы из социальной системы и ничего не дают обществу.

Нидерланды

|

| Сайт Налоговой Службы Нидерландов |

Налоговая служба Нидерландов (Интернет-сайт www.belastingdienst.nl) выбрала очень нестандартный подход к работе с налогоплательщиками.

В стране работающей молодежи полагается налоговый вычет, для получения которого необходимо заполнить определенные документы. Но из-за нежелания вступать в контакты с налоговиками, мало кто пользуется возможностью получить этот вычет. Тогда налоговая служба Нидерландов создала 3 фальшивых рекрутинговых агентства, обещающих простую работу, за которую хорошо платят. Когда соискатели обращались в эти агентства, они узнавали, что никакой работы там нет, но зато получали подробную информацию насколько выгодно и легко получить налоговый вычет. В общей сложности эти агентства посетили 750 тыс. человек.

Филиппины

|

| Сайт Налоговой Службы Филиппин |

Налоговая служба Филиппин (Интернет-сайт www.bir.gov.ph) решила использовать любовь как созидающее чувство.

В 2012 году службой проводилась патриотическая кампания «I love Philippines, I pay taxes» (Я люблю Филиппины, я плачу налоги). Кампания включила широкий спектр мероприятий:

- лекции,

- семинары,

- концерты, в которых участвуют национальные знаменитости.

В патриотическую кампанию вошел праздник «I love BIR» (Я люблю Налоговую службу) для налоговых инспекторов по случаю Дня святого Валентина.

Швеция

|

| Сайт Налоговой Службы Швеции |

Налоговая служба Швеции (Интернет-сайт www.skatteverket.se) провела рекламную кампанию с целью повысить собираемость налогов.

ТВ-ролик красочно показывал жизнь без общественных благ. Друзья собираются поиграть в футбол, но футбольное поле покрыто кустарником, ворота сломаны, из крана льется ржавая вода, асфальтированных дорог нет и т. п. Альтернативой этому предлагают заплатить налоги.

ЮАР

|

| Сайт Налоговой Службы ЮАР |

Налоговая служба ЮАР (Интернет-сайт www.sars.gov.za) с помощью рекламной кампании постаралась отблагодарить добросовестных налогоплательщиков. Сюжет ТВ-ролика изображает, как из подписей на налоговых декларациях строятся дороги, больницы и школы.

Южная Корея

|

| Сайт Налоговой Службы Южной Кореи |

Налоговая служба Южной Кореи (Интернет-сайт www.nts.go.kr), имеет собственный Интернет-телеканал для налогоплательщиков, где представлены ролики с серьезными информационными сюжетами и с юмористическими сценками, пошаговыми инструкциями по налогообложению.

Япония

|

| Сайт Налоговой Службы Японии |

Интернет-представительство Налоговой службы Японии www.nta.go.jp пошло еще дальше. Сайт содержит элементы мультипликации: визуальный ряд некоторых разделов полностью состоит из рисованных персонажей и анимационных картинок. Для привлечения налогоплательщиков к подаче деклараций в электронном виде был создан специальный персонаж Мистер И-Та (Mr. E-Tax).

Налоговые службы большинства стран организуют работу с налогоплательщиками, опираясь на опыт работы Налоговой службы и менталитет граждан своей страны.

Федеральная налоговая служба России набирает темпы в развитии позитивного отношения налогоплательщиков к налоговым органам и построения доброжелательного и сервисноориентированного имиджа Службы. Все описанные выше инструменты совершенствования работы с налогоплательщиками разных стран могут быть применены Налоговой службой Российской Федерации, так как они носят унифицированный характер.

Вышеперечисленные и другие Налоговые администрации стран мира в разделе «Международное сотрудничество» на сайте ФНС РФ: http://www.nalog.ru/rn77/about_fts/international_cooperation/naw/

На этом все. Счастья Вам и причин для счастья! =)

Пару месяцев назад Федеральная налоговая служба России обновила список стран, ведущих обмен налоговой информацией с РФ. Для предпринимателей и состоятельных лиц, ведущих международный бизнес, либо имеющих открытые счета в зарубежных банках, важно отслеживать данные изменения. В статье мы приведем обновленный перечень стран от ФНС и объясним, почему это так важно знать.

- Автоматический обмен налоговой информацией между странами

- ФНС обновила перечень стран, обменивающихся финансовой информацией с Россией

- Обновленный список стран, ведущих обмен налоговыми данными с Россией 2021

- Какие изменения произошли в списке ФНС по автоматическому обмену налоговой информацией в 2021 году

- Почему важно следить за обновлениями списка стран, осуществляющих обмен финансовыми данными с Россией?

Если вы желаете перевести собственные денежные средства за рубеж или зарегистрировать оффшорную компанию, вам обязательно понадобится открытие личного или расчётного счёта в иностранном банке. На выбор юрисдикции и финансового учреждения влияет большое количество факторов, включая список стран, ведущих обмен налоговой информацией с Россией. Обратитесь к экспертам портала International Wealth за консультацией и юридической помощью для подбора страны и зарубежного банка для открытия счета.

Конечно, отечественных бизнесменов интересует перечень стран, который не обеспечивает обмен налоговой информацией с Российской Федерации. Каждая юрисдикция из этого списка станет убежищем для денежного капитала, так как российские фискалы не будут знать, что в её банках наши сограждане имеют открытые валютные счета и проводят транзакции.

Однако ФНС регулярно обновляет и публикует обратный список стран, ведущих обмен налоговой информацией с Россией. То есть необходимо осуществить проверку выбранной юрисдикции на то, что она не состоит в официальном списке ФНС.

Автоматический обмен налоговой информацией между странами

Прежде чем вы узнаете, какие страны обмениваются налоговой информацией и входят в список ФНС, предлагаем выяснить, что такое автоматический обмен этими данными.

Автоматический обмен информацией о финансовых счетах — это современный способ взаимодействия с обменом данными между национальными налоговыми администрациями.

ФНС России осуществляет такой автоматический обмен, как и другие указанные в списке страны, по Единому стандарту отчётности (CRS). Его разработала Организация экономического сотрудничества и развития.

У каждого государства целью использования автоматического обмена является установление личности своих налоговых резидентов, которые имеют зарубежные счета. Таким образом, фискальные органы получают важную информацию для налогового администрирования.

Участвующие в автоматическом обмене финансовые учреждения обязуются регулярно приводить данные по счетам нерезидентов к актуальному состоянию с последующей их передачей фискальным органам, а далее — по месту резидентства владельцев таких банковских аккаунтов.

Кроме списка ФНС стран, обменивающихся налоговой информацией с Россией, узнать, какие государства между собой ведут озвученный обмен в автоматическом режиме, можно в соответствующем разделе официального сайта ОЭСР. Бывают случаи, когда ведется обмен данными о бенефициарах иностранных компаний, имеющих открытые корпоративные банковские аккаунты.

ФНС обновила перечень стран, обменивающихся финансовой информацией с Россией, для 2021 года

Обновлённый список юрисдикций утвержден приказом Федеральной Налоговой Службы № ЕД-7-17/788@ под названием “Об утверждении перечня государств (территорий), с которыми осуществляется автоматический обмен финансовой информацией”. Он вступил в силу 21 декабря 2020 года и является актуальным на дату написания данной статьи.

С помощью указанного списка фискальные органы реализовывают отдельные положения НК РФ, касающиеся регулирования деятельности контролируемых иностранных компаний (КИК). Список помогает определить, возможно ли применять следующие предусмотренные НК России освобождения от налогообложения:

- к прибыли КИК, если её доход облагается в юрисдикциях регистрации по ставке, которая составляет свыше 75% средневзвешенного показателя налога на прибыль в России.

- к прибыли КИК, являющейся лицензированным банком или страховой организацией.

- к прибыли КИК, которая эмитирует обращающиеся облигации.

Контролируемая иностранная фирма с постоянным местонахождением в юрисдикции, которая включена в список ФНС, не может воспользоваться вышеуказанными освобождениями.

В данном случае у оффшорной компании возникает обязательство представить аудиторское заключение по своей финансовой отчётности. Его подает в налоговый орган контролирующее лицо в России вместе с налоговой декларацией и финансовой отчетностью. Если аудиторское заключение отсутствует, ФНС не признаёт размер указанной прибыли КИК в финансовой отчётности, несмотря на то, что она составлена строго по законам юрисдикции инкорпорации.

Вместо списка стран, ведущих обмен налоговой информацией с Россией, составленного ФНС, применяется перечень оффшорных зон (от Минфина РФ) в ситуациях, когда необходимо определить возможность применения следующих инструментов:

- Нулевая ставка налога на дивиденды у источника.

- Признание сделки “контролируемой”.

- Освобождение от налогообложения прибыли оффшорной фирмы, признанной “активным холдингом” или “активным субхолдингом”.

Обновленный список стран, ведущих обмен налоговой информацией с Россией (ФНС — 2021)

| Государства | Территории |

| Австралия Андорра Австрия Антигуа и Барбуда Азербайджан Аргентина Аруба Багамские Острова Барбадос Бахрейн Белиз Бельгия Болгария Бразилия Вануату Венгрия Гана Германия Гренада Греция Дания Доминика Израиль Индия Индонезия Ирландия Исландия Испания Италия Катар Кипр Китай Колумбия Корея, Южная Коста-Рика Кувейт Латвия Ливан Лихтенштейн Люксембург Маврикий Маршалловы острова Малайзия Мальта Мексика Монако Науру Нигерия Нидерланды Новая Зеландия Норвегия ОАЭ Пакистан Панама Польша Португалия Румыния Самоа Сан-Марино Саудовская Аравия Сейшелы Сент-Винсент и Гренадины Сент-Люсия Сент-Китс и Невис Сингапур Словакия Словения Турция Уругвай Финляндия Франция Хорватия Чехия Чили Швейцария Швеция Эстония ЮАР Япония | Бермуды Британские Виргинские острова Гибралтар Гонконг Гренландия Кюрасао Макао Монтсеррат Острова Кайман Острова Кука Острова Теркс и Кайкос Фарерские острова |

Какие изменения произошли в списке ФНС по автоматическому обмену налоговой информацией в 2021 году

Обновление списка ФНС юрисдикций, ведущих обмен налоговой информацией с Россией происходит ежегодно. Как было сказано выше, изменения для текущего года вступили в силу 21 декабря 2020 года.

Напомним, что в начале прошлого года из списка ФНС были вычеркнуты Великобритания и Литва. Одновременно с Соединенным Королевством из перечня исключили три ее оффшорные территории: остров Мэн, острова Джерси и Гернси. Зато были добавлены сразу четыре юрисдикции: Панама, Доминика, Гана и Израиль.

Покидание Великобритании списка стран, ведущих обмен налоговой информацией с России был предопределено её отказом от автоматического обмена финансовыми данными с нашей страной еще в первой половине 2019 года.

Появление Израиля в этом списке по автоматическому обмену налоговой информацией оказалось сюрпризом для наших граждан.

По истечении 2020 года список стран, ведущих обмен налоговой информацией с Россией пополнился двумя юрисдикциями: Нигерией и Турция. К сожалению, наши соотечественники часто выбирают Турцию для ведения бизнеса, получения ВНЖ за покупку недвижимости и открытия валютных счетов.

В отличие от прогнозов многих экспертов, Британские Виргинские острова не покинули перечень ФНС и по-прежнему ведут с Россией обмен налоговой информацией в автоматическом режиме.

Напомним, что с 2021 года наши сограждане могут получать деньги на счета, зарегистрированные в “хороших” юрисдикциях на имя физических лиц без ограничений. Если годовое движение денежных средств по счёту физлица из такой страны не превысило 600 000 российских рублей в эквиваленте, отчитываться о нём перед нашими налоговиками не нужно.

Теперь “валютный” закон ссылается конкретно на список ФНС стран, ведущих обмен налоговой информацией с Россией. Раньше в нём просто перечисляли страны, которые осуществляют обмен финансовыми данными. Такая ситуация приводила к противоречиям.

идеальной платежной системы для HIGH-RISK

бизнеса от эксперта по иностранным счетам

с опытом 5+ лет.

идеальной платежной системы для HIGH-RISK бизнеса от эксперта по иностранным счетам с опытом 5+ лет.

Пару месяцев назад Федеральная налоговая служба России обновила список стран, ведущих обмен налоговой информацией с РФ. Для предпринимателей и состоятельных лиц, ведущих международный бизнес, либо имеющих открытые счета в зарубежных банках, важно отслеживать данные изменения. В статье мы приведем обновленный перечень стран от ФНС и объясним, почему это так важно знать.

- Автоматический обмен налоговой информацией между странами

- ФНС обновила перечень стран, обменивающихся финансовой информацией с Россией

- Обновленный список стран, ведущих обмен налоговыми данными с Россией 2021

- Какие изменения произошли в списке ФНС по автоматическому обмену налоговой информацией в 2021 году

- Почему важно следить за обновлениями списка стран, осуществляющих обмен финансовыми данными с Россией?

Если вы желаете перевести собственные денежные средства за рубеж или зарегистрировать оффшорную компанию, вам обязательно понадобится открытие личного или расчётного счёта в иностранном банке. На выбор юрисдикции и финансового учреждения влияет большое количество факторов, включая список стран, ведущих обмен налоговой информацией с Россией. Обратитесь к экспертам портала International Wealth за консультацией и юридической помощью для подбора страны и зарубежного банка для открытия счета.

Конечно, отечественных бизнесменов интересует перечень стран, который не обеспечивает обмен налоговой информацией с Российской Федерации. Каждая юрисдикция из этого списка станет убежищем для денежного капитала, так как российские фискалы не будут знать, что в её банках наши сограждане имеют открытые валютные счета и проводят транзакции.

Однако ФНС регулярно обновляет и публикует обратный список стран, ведущих обмен налоговой информацией с Россией. То есть необходимо осуществить проверку выбранной юрисдикции на то, что она не состоит в официальном списке ФНС.

Автоматический обмен налоговой информацией между странами

Прежде чем вы узнаете, какие страны обмениваются налоговой информацией и входят в список ФНС, предлагаем выяснить, что такое автоматический обмен этими данными.

Автоматический обмен информацией о финансовых счетах — это современный способ взаимодействия с обменом данными между национальными налоговыми администрациями.

ФНС России осуществляет такой автоматический обмен, как и другие указанные в списке страны, по Единому стандарту отчётности (CRS). Его разработала Организация экономического сотрудничества и развития.

У каждого государства целью использования автоматического обмена является установление личности своих налоговых резидентов, которые имеют зарубежные счета. Таким образом, фискальные органы получают важную информацию для налогового администрирования.

Участвующие в автоматическом обмене финансовые учреждения обязуются регулярно приводить данные по счетам нерезидентов к актуальному состоянию с последующей их передачей фискальным органам, а далее — по месту резидентства владельцев таких банковских аккаунтов.

Кроме списка ФНС стран, обменивающихся налоговой информацией с Россией, узнать, какие государства между собой ведут озвученный обмен в автоматическом режиме, можно в соответствующем разделе официального сайта ОЭСР. Бывают случаи, когда ведется обмен данными о бенефициарах иностранных компаний, имеющих открытые корпоративные банковские аккаунты.

ФНС обновила перечень стран, обменивающихся финансовой информацией с Россией, для 2021 года

Обновлённый список юрисдикций утвержден приказом Федеральной Налоговой Службы № ЕД-7-17/788@ под названием “Об утверждении перечня государств (территорий), с которыми осуществляется автоматический обмен финансовой информацией”. Он вступил в силу 21 декабря 2020 года и является актуальным на дату написания данной статьи.

С помощью указанного списка фискальные органы реализовывают отдельные положения НК РФ, касающиеся регулирования деятельности контролируемых иностранных компаний (КИК). Список помогает определить, возможно ли применять следующие предусмотренные НК России освобождения от налогообложения:

- к прибыли КИК, если её доход облагается в юрисдикциях регистрации по ставке, которая составляет свыше 75% средневзвешенного показателя налога на прибыль в России.

- к прибыли КИК, являющейся лицензированным банком или страховой организацией.

- к прибыли КИК, которая эмитирует обращающиеся облигации.

Контролируемая иностранная фирма с постоянным местонахождением в юрисдикции, которая включена в список ФНС, не может воспользоваться вышеуказанными освобождениями.

В данном случае у оффшорной компании возникает обязательство представить аудиторское заключение по своей финансовой отчётности. Его подает в налоговый орган контролирующее лицо в России вместе с налоговой декларацией и финансовой отчетностью. Если аудиторское заключение отсутствует, ФНС не признаёт размер указанной прибыли КИК в финансовой отчётности, несмотря на то, что она составлена строго по законам юрисдикции инкорпорации.

Вместо списка стран, ведущих обмен налоговой информацией с Россией, составленного ФНС, применяется перечень оффшорных зон (от Минфина РФ) в ситуациях, когда необходимо определить возможность применения следующих инструментов:

- Нулевая ставка налога на дивиденды у источника.

- Признание сделки “контролируемой”.

- Освобождение от налогообложения прибыли оффшорной фирмы, признанной “активным холдингом” или “активным субхолдингом”.

Обновленный список стран, ведущих обмен налоговой информацией с Россией (ФНС — 2021)

| Государства | Территории |

| Австралия Андорра Австрия Антигуа и Барбуда Азербайджан Аргентина Аруба Багамские Острова Барбадос Бахрейн Белиз Бельгия Болгария Бразилия Вануату Венгрия Гана Германия Гренада Греция Дания Доминика Израиль Индия Индонезия Ирландия Исландия Испания Италия Катар Кипр Китай Колумбия Корея, Южная Коста-Рика Кувейт Латвия Ливан Лихтенштейн Люксембург Маврикий Маршалловы острова Малайзия Мальта Мексика Монако Науру Нигерия Нидерланды Новая Зеландия Норвегия ОАЭ Пакистан Панама Польша Португалия Румыния Самоа Сан-Марино Саудовская Аравия Сейшелы Сент-Винсент и Гренадины Сент-Люсия Сент-Китс и Невис Сингапур Словакия Словения Турция Уругвай Финляндия Франция Хорватия Чехия Чили Швейцария Швеция Эстония ЮАР Япония | Бермуды Британские Виргинские острова Гибралтар Гонконг Гренландия Кюрасао Макао Монтсеррат Острова Кайман Острова Кука Острова Теркс и Кайкос Фарерские острова |

Какие изменения произошли в списке ФНС по автоматическому обмену налоговой информацией в 2021 году

Обновление списка ФНС юрисдикций, ведущих обмен налоговой информацией с Россией происходит ежегодно. Как было сказано выше, изменения для текущего года вступили в силу 21 декабря 2020 года.

Напомним, что в начале прошлого года из списка ФНС были вычеркнуты Великобритания и Литва. Одновременно с Соединенным Королевством из перечня исключили три ее оффшорные территории: остров Мэн, острова Джерси и Гернси. Зато были добавлены сразу четыре юрисдикции: Панама, Доминика, Гана и Израиль.

Покидание Великобритании списка стран, ведущих обмен налоговой информацией с России был предопределено её отказом от автоматического обмена финансовыми данными с нашей страной еще в первой половине 2019 года.

Появление Израиля в этом списке по автоматическому обмену налоговой информацией оказалось сюрпризом для наших граждан.

По истечении 2020 года список стран, ведущих обмен налоговой информацией с Россией пополнился двумя юрисдикциями: Нигерией и Турция. К сожалению, наши соотечественники часто выбирают Турцию для ведения бизнеса, получения ВНЖ за покупку недвижимости и открытия валютных счетов.

В отличие от прогнозов многих экспертов, Британские Виргинские острова не покинули перечень ФНС и по-прежнему ведут с Россией обмен налоговой информацией в автоматическом режиме.

Напомним, что с 2021 года наши сограждане могут получать деньги на счета, зарегистрированные в “хороших” юрисдикциях на имя физических лиц без ограничений. Если годовое движение денежных средств по счёту физлица из такой страны не превысило 600 000 российских рублей в эквиваленте, отчитываться о нём перед нашими налоговиками не нужно.

Теперь “валютный” закон ссылается конкретно на список ФНС стран, ведущих обмен налоговой информацией с Россией. Раньше в нём просто перечисляли страны, которые осуществляют обмен финансовыми данными. Такая ситуация приводила к противоречиям.

идеальной платежной системы для HIGH-RISK

бизнеса от эксперта по иностранным счетам

с опытом 5+ лет.

идеальной платежной системы для HIGH-RISK бизнеса от эксперта по иностранным счетам с опытом 5+ лет.

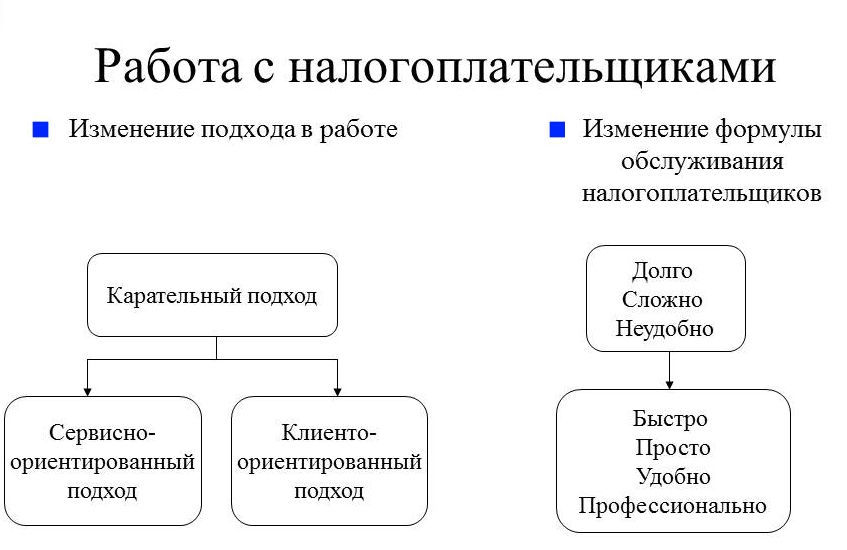

В статье рассматриваются актуальные вопросы определения понятия и сущность налогового администрирования, проводится сравнение точке зрения разных авторов в рамках правовой и экономической составляющей данной дефиниции. Налоговое администрирование, основываясь на законодательно установленных правилах взимания налогов и принудительной мотивации к их исполнению, призвано реализовать стратегические цели налоговой политики, используя комплекс правовых и экономических инструментов, рычагов и стимулов. Налоговое администрирование рассматривается в качестве фактора, обеспечивающего защиту финансовых интересов публично-правовых образований. Перечисляются основные рассматриваются направления совершенствования налоговой администрирования в России на современном этапе с учетом возможностей применения опыта зарубежным стран. Эффективное выполнение задач налогового администрирования является и одним важных условий финансового обеспечения государственной политики в социально-экономической сфере. В связи с этим в статье освящаются задачи налогового администрирования на макро и микроуровне. В качестве одного из направления улучшения работы налоговых органов рассматриваются перспективы дальше ней цифровизации, способной обеспечить систематизацию поступающей информации с в соответствии с разными поставленными задачами и существенно сэкономить время, затрачиваемое налоговыми специалистами на обработку документов, и повысит в конченом счете результативность их деятельности.

Налоговые поступления являются одним из основных источников формирования доходов бюджетов и призваны обеспечивать реализацию публичных обязательств различных органов власти по развитию экономического потенциала и решению социальных проблем.

Одним из важных факторов защиты финансовых интересов публично-правовых образований является соблюдение экономическими субъектами налоговой дисциплины, обеспечение контроля за реализацией налоговых отношений со стороны специализированных институтов.

Налоговое администрирование, основываясь на законодательно установленных правилах взимания налогов и принудительной мотивации к их исполнению, призвано реализовать стратегические цели налоговой политики, используя комплекс правовых и экономических инструментов, рычагов и стимулов.

Среди российских экономистов до сих пор отсутствует единство в понимании налогового администрирования. В таблице 1 представлены варианты трактовок определения «налоговое администрирование» различными авторами.

Определение понятия «налоговое администрирование»

различными авторами

Понятие «налоговое администрирование»

Александров И.М. [1, с. 19]

«управленческая деятельность налоговых органов, финансовых органов в сфере налогообложения»

Балихина Н.В. [2, с. 17]

«форма реализации правовой политики государства в финансовоэкономической сфере, которая заключается в систематической, основанной на положениях законодательства РФ деятельности системы федеральных финансовых органов специальной компетенции, направленной на осуществление правовых мероприятий процессуального характера, в целях обеспечения эффективности и полноты реализации прав и исполнения обязанностей участников отношений в сфере налогообложения»

Владыка М.В. [3, с. 31]

«Урегулированная нормой права деятельность государственного уполномоченного органа налоговой сферы, направленная на реализацию эффективной налоговой политики»

Иванов А.Е. [4, с. 8]

«Комплекс мер, направленных на полную и своевременную уплату всех налогов в максимальном объеме при минимальных издержках»

Кибанова А.Я. [5, с. 52]

«Все процессы и явления, связанные с налоговыми правоотношениями и включающие в себя также действия участников налоговых правоотношений, а значит, так или иначе и налоговое регулирование»

Мешкова Д.А. [6, с. 40]

«Под налоговым администрированием в первую очередь понимаются процедурные и процессуальные аспекты взаимодействия фискальных органов с обязанными лицами»

«Своеобразный механизм управления в налоговой сфере, заключающийся в повседневной деятельности налоговых органов или как комплекс мер, направленных на полную и своевременную уплату всех налогов в максимальном объеме при минимальных издержках»

Представленные определения в той или иной степени имеют отношение к имеющимся в сфере законодательного регулирования дефинициям таким как государственное управление налогообложением, механизм государственного управления, налоговое правоприменение, налоговый контроль, налоговый процесс. Следует отметить, что такое понимание соответствует логике и содержанию рассматриваемого понятия.

В экономической современной литературе встречается некоторое отождествление терминов «налоговое администрирование» и «управление налоговой системой». Понятие «налоговое администрирование» позволяет определить его как управление и области налогообложения. Некоторые авторы определяют налоговое администрирование как динамически развивающуюся систему управления модернизируемых налоговых органов в условиях рыночной экономики [1, с. 21].

Безусловно, содержание налогового администрирования шире, чем налоговый контроль, но при этом оно является органической частью управления налоговой системой. Налоговое администрирование - это комплексное понятие, требующее системного подхода.

Отсюда весьма широко понимание его содержания: от управления налоговой системой и налогообложением в целом (наиболее широкое понимание) до деятельности налоговых органов по контролю за правильностью исчисления и уплатой налоговых платежей (более узкое понимание). Но в любом случае налоговое администрирование должно быть эффективным. Сущность налогового администрирования заключена в приведении процесса взимания налогов и возникающих отношений и связей между представителями налоговых органов и налогоплательщиков в соответствии с изменившимися производственными отношениями и формами хозяйствования.

Важным направлением изучения сущности налогового администрирования является рассмотрение задач реализации государственной финансовой политики на макро и микроуровне. Задачи налогового администрирования на макроуровне (рисунок 1) включает в себя как элементы аналитики, используемые в целях прогнозирования и планирования на макроуровне, так и нормотворческую деятельность, предполагающую дальнейшее развитие налогового законодательства.

Рис. 1. Задачи налогового администрирования на макроуровне

Не менее важными являются задачи, реализуемые органами налогового администрирования на микроуровне (рисунок 2).

Рис. 2. Задачи налогового администрирования на микроуровне

Эффективное выполнение задач налогового администрирования является и одним важных условий финансового обеспечения деятельности публично-правовых образований по реализации государственной политики в социально-экономической сфере.

Одним из возможных направлений совершенствования практики налогового администрирование в России может быть использование зарубежного опыта, изучения наиболее успешных практик, имеющих место в различных странах мира. Как вариант может быть рассмотрен опыт создания специальных органов государственной власти, выполняющих управленческую функцию в сфере налогообложения, и называющимися органами налогового администрирования или налоговой администрацией. Они в свою очередь подразделяются на органы, отвечающий за установление налоговой политики и органы, непосредственно взимающие налоги и контролирующие их уплату [8, с. 8].

Возможности использования зарубежного опыта налогового контроля может быть осуществлено как путем внесения изменений в налоговое законодательство, так и на основе заимствования передовых технологий. Зарубежный опыт налогового контроля предлагает разные способы его осуществления. Конечный итог от интеграции уже использующихся российских методик и привлечения опыта иностранных государств должен демонстрировать положительное изменение, как в системе налоговых органов, так и в отношении населения к уплате налога и сбора [9, с. 116].

Так, при осуществлении организации контроля за уплатой налога за рубежом, повышенное внимание уделено сознанию гражданского долга населения за счёт создания условий, при которых гражданин понимает, что неуплата налога и сбора негативно влияет на экономическое состояние страны.

По данным Службы внутренних доходов США всестороннее и систематическое проведение проверок приводит к повышению добросовестного отношения налогоплательщиков к исполнению своей обязательств. Указанная служба констатирует, что 82% налогов было в последние годы уплачено добровольно. К такому результату ведомство двигалось н протяжении 15 лет, планомерно совершенствуя налоговую систему.

Далее обратимся к опыту Швеции. Совершенствование налогового администрирование в данной стране строится на приоритетности вежливого и уважительного отношения к налогоплательщикам, повышении качества обслуживания граждан в ходе различных контактов с налоговыми органами [10, с. 21].

Большинство стран с развитым налоговым администрированием пришло к выводу, что построение взаимоотношений налоговых служб с населением на основе профессионализма служащих налоговых органов и доверия налогоплательщиков позитивно влияет на повышение законопослушности граждан, обеспечивает добровольность внесения налоговых платежей. Также большое значение имеет взаимодействия с налогоплательщиками, направленные на полное и своевременное информирование о изменении в налоговом законодательстве, просвещение в данной сфере.

В качестве еще одного успешного примера работы с населением может быть приведен пример Германии, где применяется практика единого телефонного номера поддержки налогоплательщиков, предоставляющего возможность, получит любую информацию о тех или иных налогах и сборах. Кроме того, повсеместно организованы консультационные пункты, в каждом налоговом органе можно обратиться к специалисту-консультанту по вопросам действующего налогового законодательства. Положительный опыт замечен и в работе со средствами массовой информации, для этого выделяются бюджетные средства, так как эти издержки оправдывают результат. Также в Германии регулярно проводят опрос населения (анкетирование или опрос), для выявления отрицательных и положительных сторон госструктур [7, с. 6].

Достаточно усилий в странах европейского сообщества обращено также на упрощение условий налогообложения физического лица, предполагающей упрощение самой процедуры сбора налогов с физических лиц, взимание налога без непосредственного участия самого лица в этой процедуре. Налогоплательщик лишь оплачивает требуемую сумму в налоговый орган. В таком случае положительным является отсутствие контроля со стороны налогового органа как получателя поступлений налоговых платежей. Примером может служить система установления фиксированных ставок налога, удерживаемых у источников выплат.

Так, в Норвегии всю ответственность за декларирование дохода, удержание суммы налога и перечисление на счет налогового органа возлагается на лиц, удерживающих налог (государственное учреждение, организация), а от налогоплательщика не требуют ни сбора информации, ни её представление в налоговый орган. [11, с. 46].

Важный момент совершенствования налогового администрирования является развитие информационных технологий, позволяющих систематизировать поступающую информацию в соответствии с разными поставленными задачами. Безусловно, современное техническое оснащение позволяет экономить время налоговых специалистов и повышает результативность налогового администрирования. В странах с развитым налоговым администрированием вопросы автоматизации налоговых процессов и совершенствования управления ими являются приоритетными в национальной политике [5, с. 91].

Например, в Австралии все организации пользуются методами регистрации своих слушающих в Интернет пространстве, что сокращает бумажный документооборот и уменьшает затраты времени и сил. В связи с этим не случайно, что 21% работников налоговых органов в Австралии - это ГГ-специ-алисты [5, с. 93].

Далее отметим, что отдельное направление повышения эффективности налогового контроля является эффективное сотрудничество разных органов государственной власти и разработка единых мер по выработке политики в сфере противодействий уплате налогов и сборов.

Так, например, в Италии в основе организации системы налогового администрирования лежит система партнерства налоговых органов с другими правительственными организациями и частными компаниями, среди которых могут быть:

- торговые палаты промышленников, ремесленников и аграрного сектора;

- налоговая полиция;

- налоговый архив и картотека плательщиков налога;

- ведомства автомобильного реестра гражданских транспортных средств.

Интересным в этой связи представляется опыт Финляндии, где создан банк данных, ежедневно пополняемый различными экономическими субъектами. В базе содержатся данные кредитных бюро, аудиторов, реестры акционеров компаний, кадастр объектов недвижимости, данные пайщиков, директоров, управляющих и иных материально ответственных лицах. Эта база данных упорядочивает всю информацию о конкретных лицах, выделяет возможные группы риска граждан, ранее уклоняющиеся от уплаты налогов [7, с. 19].

Приведенные выше примеры организации налогового администрирования в различных странах показывают, что основным направлением совершенствования данной сферы деятельности является всестороннее улучшения взаимоотношения налогоплательщиков и налоговых структур. Изучение опыта налогового администрирования в различных странах может дать немало ценной и полезной информации для улучшения системы налогового контроля в России, однако при этом следует учесть, как специфику внутренних экономических процессов, так и сложившиеся традиции взаимоотношения российских граждан с различными органами государственной власти.

Список литературы

- Александров, И. М. Налоги и налогообложение / И. М. Александров. -М.: Дашков и К, 2017. - 317 с.

- Балихина, Н. В. Финансы и налогообложение организаций: учебник. / Н. В. Балихина, М. Е. Косов. - М.: ЮНИТИ, 2015. - 623 с.

- Владыка, М. В. Налоги и налогообложение: Учебник / В. Ф. Тарасова, М. В. Владыка, Т. В. Сапрыкина; под общ. ред. В. Ф. Тарасова. - М.: КноРус, 2015. - 488 с.

- Иванов, А. Е. Налогообложение некоммерческих организаций / А. Е. Иванов, С. А. Иванов. - М.: КноРус, 2017. - 288 с.

- Кибанова, А. Я. Налоги и налогообложение / А. Я. Кибанова. - М.: КноРус, 2017. - 488 с.

- Мешкова, Д. А. Налогообложение организаций в Российской Федерации: учебник для бакалавров / Д. А. Мешкова, Ю. А. Топчи. - М.: Дашков и К, 2016. - 160 с.

- Ось, О. С. Комментарии к налоговому кодексу Российской Федерации / О. С. Ось. - М.: Ось-89; Издание 8-е, 2016. - 128 с.

- Бойко Н. Н. Опыт иностранных государств в сфере налогового администрирования // Политика, государство и право. 2015. № 4 [Электронный ресурс]. иР.1_:http://politika.snauka.ru/2015/04/2862(дата обращения: 25.06.2019).

- Косов М. Е. Налогообложение предпринимательской деятельности. Теория и практика: учебник для магистров / М. Е. Косов, Л. А. Крамаренко, Н. Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2017. - 431 с.

- Паркинсон, С. Н. Закон и доходы / С. Н. Паркинсон. - М.: Интерконтакт, 2017. - 100 с.

- Никулкина, И. В. Налогообложение участников внешнеэкономической деятельности: Учебное пособие / И. В. Никулкина. - М.: ИНФРА-М, 2018. - 268 с.

Автор: Щербакова А. П., магистрант кафедры учета и финансов Челябинский государственный университет; Ткач Е. С., доцент кафедры учета и финансов Челябинский государственный университет

Читайте также: