Налоговое консультирование в польше

Опубликовано: 21.09.2024

«Клерк» Рубрика Налоги, взносы, пошлины

На фото Ярослав Савин,

руководитель Центра структурирования бизнеса и

налоговой безопасности - taxCOACH

Налоги не причина хозяйственной деятельности предпринимателя, а неизбежное следствие. Эта аксиома стара и всем известна, однако и по сей день она пополняется новым смыслом, в такт изменениям в клубке экономических отношений.

В России десятки тысяч человек называют себя налоговыми консультантами. Это и реализующие себя через призму деятельности отдельного налогоплательщика (юрисконсульты, бухгалтеры, финансовые сотрудники организаций). Это и юридические фирмы, каждая четвертая из которых заявляет о своей готовности защитить в налоговом споре. Это и аудиторы, исторически разбавляющие свои прямые обязанности советами относительно налоговых рисков и возможностей. И специализированные консалтинговые компании (их правда совсем немного), также добавляющие неразберихи в ума бизнесменов управлением налоговыми рисками.

Однако самые важные вопросы остались.

Для бизнеса: чем на самом деле занимаются налоговые консультанты и что в действительности они могут "уметь"? Какие из моих проблем они могут решить? Как я с их помощью могу "не потерять", а еще лучше - заработать? Чем консультант передо мной отвечает за результат своего труда? Как понять, насколько оправданные риски он мне предлагает или, наоборот, не слишком ли безрисковую деятельность обещает (как известно, чем меньше риск, тем меньше прибыль)? В конце концов - так в чем все ж таки его ценность для меня?

Для будушего налогового консультанта: а это действительно то, чем есть смысл заниматься? Что является основой успеха в этом деле? Как войти в профессию и, как следствие, куда податься (аудиторская или юридическая фирма, специализированный консалтинг, остаться работать на благо конкретного бизнеса. а может уйти в налоговые инспекторы)? Нужно ли получать какой-то сертификат, аттестат или удостоверение? И где консалтингу учат?

Для действующего налогового консультанта: Что для меня налоговое консультирование? Насколько глубоко я могу и должен погружаться в нюансы клиентского бизнеса? Нужно ли мне также, как и налоги, глубоко изучить менеджмент, право и экономику? Планируя налоговые последствия, смогу ли я помочь одновременно сберечь накопленное имущество, посодействовать роботоспособности и управляемости бизнес-модели, разработанной в целях налоговой оптимизации? А может есть смысл ограничиться постулатом "какой вопрос, такой и ответ"?

Для организаций, обучающих налоговых консультантов: насколько это перспективное направление, чтобы в него вкладываться? Сколько еще стране нужно налоговых консультантов? По какой программе учить? И что вообще должен уметь налоговый консультант?

Здесь внесем ясность. Учитывая, что это первый материал, специально подготовленный для авторской колонки на Клерк.Ру, отвлекусь и задам некторые точки отсчета.

В сфере налогов я, как юла, вращаюсь с середины 90-х. В качестве следователя, юриста, корпоративного налогового консультанта, создателя налоговой практики в юридической фирме. Несколько лет я руковожу специализированным Центром структурирования бизнеса и налоговой безопасности. Юрист, экономист, аттестованный налоговый консультант, 2 года жизни отвел на программу МВА. С 2005 года преподаю по программе Палаты налоговых консультантов по разделу "Организация и методика налогового консультирования".

Всю свою сознательную профессиональную жизнь посвятил так или иначе тому, чтобы научиться слушать и слышать предпринимателей, думать как они и разговаривать на одном с ними языке, чувствовать ритм биения сердца клиентского бизнеса (с детства люблю разбирать часы. и носить предпочитаю "скелетоны").

Мы (в смысле не только я, но и те, с кем работаю) убеждены, что налоговые обязательства - это индикатор текущего и потенциального самочувствия бизнеса. Как общий анализ крови или монитор производительности компьютерной системы. И как для хорошего профессионала врачебной практики, вдумчивый анализ этих данных с учетом видения руководителей и собственников бизнеса, это скорее повод заглянуть внутрь поглубже, чтобы в силу своего опыта совместно с пациентом понять: что же на самом деле происходит. Здесь примерно об этом и пойдет речь.

Но это лирика. Теперь кратко и по делу :)

Налоговое консультирование как более или менее организованное профессиональное сообщество развивается в России всего 10 лет. Палата налоговых консультантов наметила торжества по этому случаю на февраль 2012 года.

В начале осени российскую Палату приняли в CFE - Европейскую налоговую конфедерацию - представленную на сегодняшний день 24 странами Европы. При таких обстоятельствах тем интереснее было принять участие в только что состоявшейся деловой поездке по Чехии и Германии, совмещенной с ежегодной конференцией российской Палаты налоговых консультантов при участии делегаций из России, Польши, Словении, Германии, Чехии и даже Узбекистана.

Конечно, каждая страна, как и любой бизнес, по своему уникальны, однако статистика упрямо указывает: все подчинено определенным тенденциям, векторам и трендам. От того выводы из всего, что удалось подглядеть или пронаблюдать заграницей представляются мне любопытными для вас (как для руководителей и собственников бизнеса, так и для налоговых консультантов) здесь - у нас в России.

1. Деятельность налоговых консультантов жестко отграничена от юридической деятельности и от аудиторской. В первую очередь, как мне показалось, это обусловлено разностью векторов. Особенно в части аудита, поскольку целью последнего является минимизация рисков акционеров. Налоговый же консалтинг европейцам представляется как часть управленческого консалтинга.

2. В большинстве европейских стран действует специальный закон в отношении налогового консультирования. Кто угодно такой деятельностью заниматься не может. Только члены проффесиональных сообществ, сдавшие квалификационный экзамен.

3. Как следствие, налоговые консультанты полностью опосредуют деятельность, связанную с публичными налоговыми обязанностями, подготовкой и сдачей налоговой и бухгалтерской отчетности.

4. Опять же как следствие, налоговые споры также во многом изъяты из обычной юридической практики. Кроме того, участие в налоговых спорах, вытекающих из вопросов, в свое время ставших предметом деятельности налогового консультанта, это дополнительная гарантия для клиента, поскольку такая защита осуществляется на специальных условиях, вплоть до отказа от "гонорара успеха" (от % за оспоренную в суде сумму).

5. С другой стороны, основная деятельность налоговых консультантов сосредоточена не столько на декларировании свершившихся фактов, сколько на погружении в хозяйственную деятельность клиентского бизнеса. Именно поэтому квалификационные экзамены, так же как и в России, включают в себя и налоговые, и экономические, и правовые, и бухгалтерские дисциплины. Плюс навыки собственно процесса консультирования, гарантирующие клиенту способность консультанта лечить не симптомы, а причину заболевания.

6. Большинство налоговых консультантов участвуют в обеспечении имущественной безопасности бизнеса. При этом задействование нескольких юрисдикций, включая низконалоговые, при построении бизнеса широко распространено. Правда в отличие от российской практики, европейские бизнесмены хорошо осознали необходимость разделения моделей международной налоговой оптимизации и обеспечения сохранности имущества. Для российского бизнеса, озобоченного результатами грядущих выборов 2011-2012 г.г., это тем более актуально.

7. Учитывая названное, европейские налоговые консультанты повсеместно вступают в международные профессиональные группы компаний. При этом большинство компаний небольшие - от 10 до 30 человек. В совокупности это дает и гибкость в работе с клиентом (крупные компании более неповоротливы), и, одновременно, больший профессионализм при использовании стыков налогового законодательства разных юрисдикций.

8. Задействованы возможности, в большинстве своем не используемые российскими налоговыми консультантами, замкнувшимися в основном на простейшем варианте: вопрос-ответ. Речь идет о реализации функций контроллинга за службами внутри клиентского бизнеса, в том числе и через независимых членов совета директоров. Очень разумный подход (мы сами его уже не раз пробовали), поскольку комплексное видение налогового консультанта со стороны позволяет задавать "правильные" и очень неприятные вопросы ответственным лицам внутри организации.

9. Учитывая интимность налоговых вопросов и сложности как для бизнесмена, так и для консультанта в установлении взаимных доверительных отношений, имеется само собой разумеющаяся тенденция в привлечении тех же консультантов к обслуживанию топ-менеджмента и собственников бизнеса как физических лиц - налогоплательщиков (обладание яхтами, акциями и домами за границей тоже требуют налоговых познаний, не говоря уже об обустройстве оффшорных счетов).

10. Как следствие законодательного регулирования налогового консультирвания (читай - государственная преференция на возможность заработка) используется добровольно-принудительное страхование ответственности на манер российского аудита. У нас пока страховые компании очень вяло реагируют на наши запросы.

11. И напоследок. Очень понравились оцифрованные данные за последние 20 лет деятельности европейских палат налоговых консультантов. Тенденция идентична. Даже с Россией. Первые 10 лет во всех странах шла работа на объем аттестованных специалистов. Даже цифры сходятся - как и у нас, там это около 4000 активно практикующих консультантов. Далее все как один начинают планомерно ужесточать требования к кандидатам (в основном требуют большой стаж работы по экономической или юридической специальностям) и условия проведения экзаменов (в среднем экзамен сдают 20-30% кандидитов). И за следующие 10 лет количество принятых в Палату сокращается в 10-20 раз. То есть профессиональное сообщество начинает работать на качество.

Российской Палате налоговых консультантов исполняется как раз 10 лет и практика "закручивания гаек" как результат взросления уже налицо. Посмотрим, что будет дальше.

Днепр +38 067 522 44 55

Краков +48 518 633 625

Доступно, профессионально

Как зарегистрировать фирму в Польше нерезиденту?

Алгоритм регистрации фирмы в Польше по доверенности.

-

Вы связываетесь с нами : +38 067 522 44 55 — office@zhemaxТ0ЧКАcom Мы консультируем вас по вопросам регистрации Sp z o.o. Заполняем информационную анкету Вы подписываете договор с нами на оказание услуг по регистрации Sp z o.o. Сбор и подготовка документов для регистрации ООО (Sp z o.o.) в Польше Нотариальное оформление Акта (Устав общества)/через онлайн форму не требуется Вы получаете учредительные документы фирмы в ЕС!

Также вы всегда можете приехать лично и открыть компанию в Польше — с личным присутствием!

ИДЕНТИФИКАЦИЯ ТРЕБОВАНИЙ

Процедура идентификации требований законодательства ЕС по сертификации продукции

Что вы получаете после прохождения данной процедуры:

— список юридических требований;

— список нормативных требований;

— виды исследований, которые необходимо выполнить;

— виды систем управления, которые необходимо внедрить;

— виды сертификации, которые нужно провести;

— окончательную стоимость проекта сертификации, а также сроки его реализации.

И что важно, в последствии мы компенсируем вам определённую часть суммы из стоимости заказанной услуги.

К огромному сожалению, в Польше запустить процесс сертификации без ИДЕНТИФИКАЦИИ требований нам представляется невозможным.

Стоимость данной процедуры (в зависимости от количества заявленных позиций) — 250-350 евро/брутто.

Что вы должны знать о ликвидации компании в Польше

В ы хотите закрыть свой бизнес и отменить регистрацию своей компании? Помните, что недостаточно удалить компанию из Регистра предпринимателей (CEIDG или KRS) для прекращения бизнеса. У вас будет несколько обязанностей в отношение ваших сотрудников (если они у вас есть), дерегистрации из ZUS и обязательства по налоговым расчётам. В случае компаний, зарегистрированных в Национальном судебном реестре, процедура закрытия будет более сложной, потребуются дополнительные шаги, связанные с с принятием соответствующих резолюций, декларации о ликвидации, разделением имущества между партнёрами.

Позвоните нам прямо сейчас -- +38 067 522 44 55

Напишите нам прямо сейчас -- office@zhemax (.) com

Ликвидация компании через банкротство, реструктуризацию компании в Польше

Мы предлагаем своим клиентам три способа, которые помогают избавиться от ненужного учредителям предприятия в Польше (и не только). Один из таких способов - ликвидация компании в Польше через банкротство, реструктуризацию.

Позвоните нам прямо сейчас -- +38 067 522 44 55

Вам нужно нестандартное решение? -- Узнать больше!

Что мы предлагаем своим клиентам Все услуги

через доверенность

через интернет

закрыть компанию в Польше

Закрытие фирмы в Польше. Как закрыть ООО в Польше.

в сфере бухгалтерского учёта

Бухгалтерское обслуживание без деятельности и с деятельностью.

продукции, товаров и услуг

Сертификация соответствия продукта. Маркировка в виде знака «СЕ».

бизнес эмиграция

Основные требования для бизнес иммиграции в Польшу.

бизнес в Польше

Работа через польскую компанию в рамках Европейского Союза, в странах Азии и восточной Европы.

бизнес в Польше

Преимущества покупки готового бизнеса в Польше. Вы сразу сможете приступить к управлению вашего бизнеса.

бизнес в Польше

Виртуальный офис в Кракове. Как можно начать работать в ЕС без создания собственного юридического лица.

Дорожная карта успеха

На основании трёхгодичного опыта работы в Польше и запросов от предпринимателей стран бывшего СССР наша компания определила основные вопросы, которые волнуют малый и средний бизнес при выходе на новый для себя рынок, а именно:

Ориентированные на результат решения

Компания Zhemax Group Sp z o.o. не просто определила направления движения, она приобрела необходимые навыки и знания при осуществлении планов наших заказчиков, своих личных, таких как, продвижение на рынок Польши посуды чугунной украинских производителей, поиск партнёров, позволяющих предпринимателю с «нашим» менталитетом и подходом к работе добиваться нужного результата на просторах европейского рынка. А благодаря постоянному стремлению и действиям мы смело можем рекомендовать своему клиентам оптимальные решения с точки зрения экономии времени, денег и вложенных усилий.

Финансовые, бухгалтерские и консалтинговые бизнес услуги в Польше — Высокопрофессиональная поддержка

Также мы готовы предложить вам дополнительную опцию при открытии компании — получение ВНЖ/ПМЖ .

А в стадии разработки находится услуга поиск и сопровождение тендерных закупок на территории Польши. О запуске этой программы мы сообщим дополнительно. Следите за нашими новостями.

Резиденты страны получаемые совокупный ежегодный доход до 8 000 злотых (1 925 USD), освобождаются от уплаты налогов. Для всех остальных действуют следующие правила:

Польский налогоплательщик являясь физическим лицом и получаемый доход в результате трудовой деятельности, может выбирать один из двух вариантов налогообложения.

Первый вариант. По шкале с прогрессивными ставками, состоящей из двух порогов на 17% и 32%, то есть чем выше доход, тем выше процент. Данная форма наиболее популярна так как доходы 97% поляков не превышают первый порог с 17% ставкой.

Второй вариант. Единая ставка 19% на весь доход. Данный способ имеет смысл использовать, если доход превышает в первом варианте порог 17% переходя в 32% с дохода. Но следует учесть что в таком случае вы будите лишены значительного количества вычетов и льгот.

Первый вариант. Прогрессивная шкала с порогами

Основные данные для расчета налога:

Таблица налоговых ставок 2020

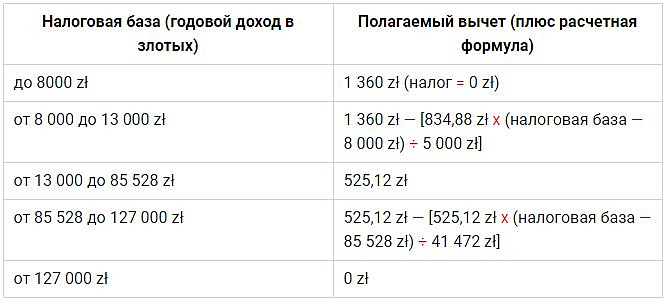

Также в формулу расчета закладываются вычеты, то есть суммы снижающие налог:

Таблица вычетов 2020

Как посчитать?

Пример по первому порогу со ставкой 17%:

Допустим ваш годовой доход, не превышает первый порог (85 528 zł) и составляет 73 000 zł

- 73 000 х 17% = 12 410 zł;

- 12 410 — 525,12 (вычет) = 11 885 zł (сумма налога, всегда округляется).

Откуда мы взяли вычет 525,12?, так как наш доход составляет 73 000 zł, он попадает в диапазон таблицы вычетов (см., выше) от 13 000 до 85 528 zł с суммой уменьшения 525,12.

Но это не единственный способ уменьшить налог, также есть взносы ZUS:

— социальные, вычитаются из дохода;

— медицинские, вычитаются из налога.

Пример по второму порогу со ставкой 32%:

Допустим ваш годовой доход, превышает первый порог и составляет 114 000 zł

Шаг 1. Расчет первой части суммы по первому порогу.

- 85 528 х 17% = 14 540,76

Шаг 2. Расчет оставшейся части суммы (114 000 — 85 528 = 28 472) попадающей на второй порог.

- 28 472 х 32% = 9 111,04

Шаг 3. Расчет вычета на 114 000, согласно формуле в таблице вычетов.

- 525,12 zł — [525,12 zł х (114 000 — 85 528 zł) ÷ 41 472 zł] = 164,61

- 14 540,76 + 9 111,04 — 164,61 = 23 488 (суммы налога).

Польский «иллюстративный» онлайн калькулятор работающий по данной формуле.

Важно понимать! Что это примитивный расчёт без многих персональных корректирующих данных. Более точные ориентировочные чистые суммы, рассчитанные с учётом пенсионного, медицинского страхования и других базовых взносов, расписаны в таблицах далее.

Готовый расчёт ≈ чистых зарплат

В таблицах показаны получаемые очищенные от налогов и взносов зарплаты, приближенные к реальным.

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 2 000 zł | ≈ 1 453 zł |

| 2 100 zł | ≈ 1 524 zł |

| 2 200 zł | ≈ 1 594 zł |

| 2 300 zł | ≈ 1 665 zł |

| 2 400 zł | ≈ 1 735 zł |

| 2 500 zł | ≈ 1 806 zł |

| 2 600 zł | ≈ 1 876 zł |

| 2 700 zł | ≈ 1 947 zł |

| 2 800 zł | ≈ 2 017 zł |

| 2 900 zł | ≈ 2 088 zł |

| 3 000 zł | ≈ 2 158 zł |

| 3 100 zł | ≈ 2 229 zł |

| 3 200 zł | ≈ 2 299 zł |

| 3 300 zł | ≈ 2 370 zł |

| 3 400 zł | ≈ 2 440 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 3 500 zł | ≈ 2 511 zł |

| 3 600 zł | ≈ 2 581 zł |

| 3 700 zł | ≈ 2 652 zł |

| 3 800 zł | ≈ 2 722 zł |

| 3 900 zł | ≈ 2 793 zł |

| 4 000 zł | ≈ 2 863 zł |

| 4 100 zł | ≈ 2 934 zł |

| 4 200 zł | ≈ 3 005 zł |

| 4 300 zł | ≈ 3 075 zł |

| 4 400 zł | ≈ 3 146 zł |

| 4 500 zł | ≈ 3 216 zł |

| 4 600 zł | ≈ 3 287 zł |

| 4 700 zł | ≈ 3 357 zł |

| 4 800 zł | ≈ 3 428 zł |

| 4 900 zł | ≈ 3 498 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 5 000 zł | ≈ 3 569 zł |

| 5 100 zł | ≈ 3 639 zł |

| 5 200 zł | ≈ 3 710 zł |

| 5 300 zł | ≈ 3 781 zł |

| 5 400 zł | ≈ 3 851 zł |

| 5 500 zł | ≈ 3 921 zł |

| 5 600 zł | ≈ 3 993 zł |

| 5 700 zł | ≈ 4 062 zł |

| 5 800 zł | ≈ 4 134 zł |

| 5 900 zł | ≈ 4 204 zł |

| 6 000 zł | ≈ 4 275 zł |

| 6 100 zł | ≈ 4 345 zł |

| 6 200 zł | ≈ 4 416 zł |

| 6 300 zł | ≈ 4 487 zł |

| 6 400 zł | ≈ 4 557 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 6 500 zł | ≈ 4 628 zł |

| 6 600 zł | ≈ 4 698 zł |

| 6 700 zł | ≈ 4 769 zł |

| 6 800 zł | ≈ 4 839 zł |

| 6 900 zł | ≈ 4 910 zł |

| 7 000 zł | ≈ 4 980 zł |

| 7 100 zł | ≈ 5 051 zł |

| 7 200 zł | ≈ 5 121 zł |

| 7 300 zł | ≈ 5 192 zł |

| 7 400 zł | ≈ 5 262 zł |

| 7 500 zł | ≈ 5 333 zł |

| 7 600 zł | ≈ 5 403 zł |

| 7 700 zł | ≈ 5 474 zł |

| 7 800 zł | ≈ 5 544 zł |

| 7 900 zł | ≈ 5 615 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 8 000 zł | ≈ 5 685 zł |

| 8 100 zł | ≈ 5 756 zł |

| 8 200 zł | ≈ 5 826 zł |

| 8 300 zł | ≈ 5 897 zł |

| 8 400 zł | ≈ 5 968 zł |

| 8 500 zł | ≈ 6 038 zł |

| 8 600 zł | ≈ 6 109 zł |

| 8 700 zł | ≈ 6 179 zł |

| 8 800 zł | ≈ 6 250 zł |

| 8 900 zł | ≈ 6 320 zł |

| 9 000 zł | ≈ 6 391 zł |

| 9 100 zł | ≈ 6 461 zł |

| 9 200 zł | ≈ 6 532 zł |

| 9 300 zł | ≈ 6 602 zł |

| 9 400 zł | ≈ 6 673 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 9 500 zł | ≈ 6 743 zł |

| 9 600 zł | ≈ 6 814 zł |

| 9 700 zł | ≈ 6 884 zł |

| 9 800 zł | ≈ 6 955 zł |

| 9 900 zł | ≈ 7 025 zł |

| 10 000 zł | ≈ 7 096 zł |

| 10 100 zł | ≈ 7 166 zł |

| 10 200 zł | ≈ 7 237 zł |

| 10 300 zł | ≈ 7 307 zł |

| 10 400 zł | ≈ 7 378 zł |

| 10 500 zł | ≈ 7 449 zł |

| 10 600 zł | ≈ 7 519 zł |

| 10 700 zł | ≈ 7 590 zł |

| 10 800 zł | ≈ 7 661 zł |

| 10 900 zł | ≈ 7 731 zł |

| 11 000 zł | ≈ 7 801 zł |

Какие еще бывают НДФЛ в Польше?

Также действуют индивидуальные фиксированные ставки на следующие виды доходов:

- Аренда — 8,5% от выручки до 100 тыс. zł, более, этой суммы — 12,5%;

- Проценты по вкладам и дивиденды — 19%;

- Доход от участия в капитальных фондах — 19%;

- Доход от продажи ценных бумаг — 19%;

- Продажа частной собственности — 19%;

- Победы в различных соревнованиях, играх, заключаемых пари, а также призы с бонусными продажами — 10%;

- На прибыль иностранной компании — 19%.

В случае не установления источника дохода налогоплательщика, применяется налоговая ставка — 75%.

Некоторые доходы получаемые нерезидентами от польских работодателей, облагаются фиксированной ставкой в 20%, подробнее в польских источниках:

Как функционирует система правового регулирования и налогового консультирования в странах Восточной Европы и, в частности, в Польше, Чешской Республике и Словакии? Как организованы в этих странах профессиональные объединения налоговых консультантов?

1. Разновидности систем регулирования

Сравнивая системы правового регулирования и организации налогового консультирования в разных странах Европы, можно увидеть, что они могут более или менее различаться. По результатам научных исследований в этой области, проводимых Научно-исследовательским институтом права профессиональных объединений свободных профессии при Университете им. Мартина Лютера г.Галле (Германия), можно выделить два основных критерия сравнения национальных структур.

Первый критерий состоит в порядке допуска желающих на рынок налогового консультирования. В качестве регламентирующих признаков сюда относятся требования к личным качествам и уровню квалификации претендента, степень исключительности права на оказание услуг как по кругу допускаемых лиц, так и по видам услуг, а также роль и место профессиональных организаций и условия членства в них.

Второй критерий охватывает правила поведения субъектов налогового консультирования на рынке. Такими правилами являются права и обязанности и профессиональная этика налоговых консультантов, положения о страховании профессиональной ответственности и о повышении квалификации. В правила зачастую включаются ограничительные предписания относительно места ведения деятельности и допустимых организационных форм, а также прочих правил, например, содержание договоренности с клиентами, размер вознаграждения за услуги и допустимый объём рекламы.

Рассматривая на нормативную базу для налогового консультирования в отдельных европейских странах, выделяются две существенно отличающиеся друг от друга системы регулирования правовых отношений. Это, во-первых, система «государственного регулирования», когда нормативная база налогового консультирования в основном кодифицирована законом и адресатами этого закона, и она при необходимости лишь уточняется или дополняется и, во-вторых, система «саморегулирования», когда нормативная база установлена исключительно самими действующими лицами.

В зависимости от существующих в отдельных странах систем регулирования правовых отношений создаются разные профессиональные объединения налоговых консультантов.

Система «государственного регулирования» означает, что в данной стране имеется специальный закон о налоговом консультировании и существует профессиональное объединение, созданное и действующее на основе этого закона, поддерживая его осуществление и контролируя его выполнение. Членство в этой организации является обязательным, т.е. в соответствии с законом изданные объединением нормативные положения обязательны для всех субъектов налогового консультирования страны.

Странами-представителями этой системы в Европе выступают, например: Австрия, Венгрия, Германия, Италия, Польша, Словакия, Франция, Хорватия и Чешская Республика. Люксембург и Португалия тоже относятся к этой группе, однако, членство в профессиональной организации там добровольное.

В странах с явно выраженной системой «саморегулирования» обычно нет специального закона, регулирующего налоговое консультирование. Профессиональное объединение при этом (а в некоторых странах может быть более одного), как правило, созданное на частноправовой базе, действует на основе правил и норм, установленных для самих себя. Членами профорганизации становятся лица, отвечающие требованиям для вступления в неё, но на добровольных началах. Таким образом, собственные нормативные положения, изданные объединением, обязывают только его членов. С членством связано право нести профессиональный титул, указывающий потенциальному клиенту на ожидаемый квалификационный уровень предлагающего услуги в области налогового консультирования.

К странам, имеющим систему «саморегулирования», относятся, например: Бельгия, Великобритания, Голландия, Ирландия, Испания, Финляндия и Швейцария.

2. Специфика стран Восточной Европы

Правовое регулирование и организация налогового консультирования в ряде стран Восточной и Центральной Европы, перестроивших своё народное хозяйство вначале 90-х гг. на рыночных началах, построены именно на принципах «государственного регулирования», правда, с более или менее частичными моментами «саморегулирования» на втором плане. Польша, Чешская Республика и Словакия (как представители этой группы стран) вскоре после начала трансформационного процесса взялись за урегулирование рынка так называемых «свободных» профессий, в том числе налогового консультирования, и при этом воспользовались опытом соседних с ними стран Австрии и Германии. Сегодня в этих странах имеется 10-15-летний опыт применения законов, регулирующих налоговое консультирование, и такой же опыт работы профессиональных объединений.

Правовое регулирование и организация налогового консультирования, а также работа профессиональных объединений в рассматриваемых странах, в общем, совпадают и отличия имеются лишь в нюансах. Основным нормативным положением для деятельности налоговых консультантов в каждой из этих стран является специальный закон о налоговом консультировании. Эти законы регламентируют условия и порядок допуска к профессии налогового консультанта, его права и обязанности по отношению к клиенту и государству, а также предписывают условия создания, задачи и принципы действия профессиональных объединений налоговых консультантов. В Чехии и Словакии соответственный закон имеется уже с 1992-го года, а в Польше он действует с 1997-го года.

Субъектами налогового консультирования в качестве физических лиц по толкованию чешского и словацкого закона являются исключительно налоговые консультанты. В Польше дополнительно применяется закон в случае, когда адвокаты и аудиторы занимаются консультированием по налоговым делам своих клиентов. Польша отличается ещё и тем, что лицами, занимающимися налоговым консультированием, могут быть юридические лица в виде общества с ограниченной ответственностью и акционерного общества с условием, что больше половины их членов представлены налоговыми консультантами. В Польше и в Словакии налоговое консультирование разрешается, кроме того, и товариществам налоговых консультантов, в состав которых в Польше должны входить только представители соответствующей профессии, а в Словакии – больше трех четвертей. В законе Чешской Республики право юридических лиц на налоговое консультирование отсутствует, о чём чешские коллеги очень сожалеют. Это, однако, не означает, что они для совместного осуществления деятельности не объединяются. Но надо учесть, что носителями прав и обязанностей по налоговому консультированию при этом не является сама компания, а лишь её члены. Конфликты в случае спора с клиентом неизбежны. Соответствующие поправки в закон намечается произвести примерно через два года.

Суть налогового консультирования во всех трёх странах определяется одинаковым образом. Она состоит в оказании клиентам услуг по их налоговым делам в виде соответственных консультаций, куда при желании включено выполнение всех сопутствующих работ, например, ведение бухучёта и налоговой документации, составление необходимых деклараций. На практике не исключено и оказание консалтинговых услуг по разным вопросам предпринимательской деятельности, прямо не связанных с налогообложением клиента.

3. Требования к налоговым консультантам

Для приобретения статуса налогового консультанта претенденту необходимо обладать определённым уровнем квалификации и личными качествами, а также пройти специальное испытание в виде экзамена.

Требования к уровню квалификации кандидата в налоговые консультанты в рассматриваемых странах предъявляются следующим образом. В Польше требуется высшее образование по любой специальности и 2-летний стаж работы у налогового консультанта либо в налоговой службе. В Чешской Республике претендент должен иметь высшее образование по любой специальности минимум на уровне бакалавра. Стаж работы не надо иметь, но на практике для успешного прохождения испытания, где придётся решать определенные практические задачи, он рекомендуется. По словацкому закону тоже требуется высшее образование по любой специальности и 5-летний стаж работы в области экономики. Этот срок для лиц, получивших практические навыки в качестве ассистента налогового консультанта, сокращается до трёх лет, а для тех, которые имеют высшее образование экономиста или юриста, вообще отпадает.

Для справки следует отметить, что в Германии и Австрии существуют более жёсткие требования. Желающие стать налоговыми консультантами, например, в Германии, должны иметь высшее образование в области экономики или права и пройти 2-3-летний стаж работы у налогового консультанта или в налоговой службе. Но при этом там открыт путь к профессии и лицам, которые не обладают высшим образованием, но проработавших, как правило, не менее 10 лет у налогового консультанта или в налоговой службе.

В Польше, Чешской Республике и Словакии желающие стать налоговыми консультантами должны обладать, прежде всего, такими качествами, как полная дееспособность и полная правоспособность. Они должны иметь безупречную репутацию и образцовое поведение. В последних двух странах претендент формально ещё должен обладать способностью к самостоятельной деятельности и не состоять в личной зависимости от налоговых органов или их представителей.

Если в любой из этих стран претендент по уровню квалификации и личным качествам отвечает названным требованиям, то он для приобретения статуса налогового консультанта обязан пройти испытательный экзамен. В состав экзаменационной комиссии везде входят представители финансово-налоговых органов и профессионального объединения. В Польше, где состав комиссии чётко предопределён законом, кроме того, включаются ещё представители Верховного административного суда и науки. Решающим голосом в комиссии всегда обладает сторона исполнительной власти. Содержание и порядок проведения экзамена в Польше и Чешской Республике устанавливается самой комиссией, а в Словакии – профессиональным объединением по согласованию с Минфином.

В Польше и Чешской Республике законом предусмотрены исключения из правила о необходимости сдачи экзамена. Прежде всего, это касается лиц, приобретавших статус налогового консультанта в другой стране-члене Евросоюза. В Словакии, где законом не предусмотрены какие-либо исключения, такое право вытекает из соответствующих наднациональных законоположений и директив Европейского союза.

Факт появления нового налогового консультанта в каждой стране подкрепляется занесением его в Реестр налоговых консультантов, который ведётся при профессиональном объединении. В Польше и Словакии этот процесс связан с принятием «Профессиональной присяги налогового консультанта» со стороны новобранца. Под присягой он, в сущности, обязуется соблюдать интересы клиента при честном и добросовестном исполнении своей деятельности на основе закона и профессиональной этики, при сохранении профессиональной тайны.

Вообще следует отметить, что права и обязанности налогового консультанта в каждой из рассматриваемых стран вытекают с одной стороны прямо из закона, с другой стороны – из «Положения о профессиональной этике», установленного профессиональным объединением.

4. Права и обязанности налоговых консультантов

К обоснованным законом общим обязанностям налогового консультанта относятся, прежде всего, соблюдение интересов клиента на основе закона и взаимной договоренности, конфиденциальность деятельности, ответственность за причинённый ущерб при обязательном страховании от такого ущерба. И если, например, в польском законе в дополнении к этому встречается обязанность к постоянному повышению квалификации, а в Словакии подчеркивается необходимость независимого исполнения деятельности, то это вовсе не означает, что в другой стране таких обязанностей нет. В большинстве случаев они могут непосредственно вытекать из других правовых норм и актов.

То же самое касается прав налоговых консультантов. Среди них можно выделить право налоговых консультантов выступить в качестве уполномоченного клиента в его налоговых делах, право зачисления к себе на службу сотрудников, не являющихся налоговыми консультантами, на основе трудового договора или право на расторжение договора с клиентом при наличии на это уважительных причин.

В «Положениях о профессиональной этике» помимо разъяснения общих законных требований к налоговым консультантам установлены нормы для отношений налоговых консультантов с администрацией и органами правосудья и для отношений между самими налоговыми консультантами. Там оговорена степень «позволительности» рекламы налоговыми консультантами и дисциплинарная ответственность за нарушение установленных принципов налогового консультирования.

На основе законов о налоговом консультировании в рассматриваемых странах созданы профессиональные объединения, в которые вступают все налоговые консультанты в обязательном порядке. В Польше оно называется «Krajowa Izba Doradcow Podatkowych» – «Центральная Палата налоговых консультантов», в Чешской Республике оно получило название «Komora danovych poradcu Ceske republiky» – «Палата налоговых консультантов Чешской Республики» а в Словакии «Slovenska komora danovych poradcov» – «Словацкая Палата налоговых консультантов».

По данным реестров за июль-август 2007 г. польская палата насчитывала 8755 членов, чешская палата – 3862, а в Словакии это число составляло 801. В пересчёте на население первое место занимает Чешская Республика, где на 100000 жителей приходится 37 налоговых консультантов. В Польше этот показатель составляет 23, в Словакии 15. Для сравнения: в Германии, где общее количество налоговых консультантов, не считая юридических лиц, составляет около 73000, этот показатель равняется 88.

Правовая форма палаты в каждом из законов определяется как самоуправленческая организация в виде юридического лица, объединяющая всех налоговых консультантов страны.

Нормативная база деятельности профессиональных объединений налоговых консультантов и их членов, кроме общей законности, складывается из Закона о налоговом консультировании, Устава палаты, Положения о профессиональной этике и решений органов палаты. Самоуправляющий момент в системе «государственного регулирования» проявляется в том, что палаты на основе законодательства посредством своих органов, представленных их членами, могут самостоятельно принимать нормативные положения, разъясняющие и уточняющие требования закона, а также устанавливать дополнительные (не противоречащие закону) правила деятельности в сфере налоговой консультации.

Органами профессиональных объединений в рассматриваемых странах являются периодические и внеочередные съезды налоговых консультантов, центральный совет налоговых консультантов или президиум палаты, ревизионная комиссия, дисциплинарный суд или дисциплинарная комиссия. Профессиональные объединения во всех странах могут иметь территориальные подразделения, что в Польше и Словакии на деле уже осуществлено.

Общие задачи Палат налоговых консультантов, вытекающие из законодательства и устава, в первую очередь состоят в представлении налоговых консультантов перед общественностью и защите их интересов, в обеспечении высокого профессионального уровня налоговых консультантов путём содействия их постоянному повышению квалификации, в ведении реестра налоговых консультантов, в разработке ходатайств по налоговому законодательству. В конце концов, сюда входит и надзор над деятельностью налоговых консультантов и при необходимости их привлечение к дисциплинарной ответственности за нарушение профессиональных обязанностей и этики.

Возможны следующие дисциплинарные санкции. В Польше это предупреждение, выговор, запрет заниматься профессией сроком от 6 месяцев до 3 лет и вычёркивание из реестра налоговых консультантов, сопровождаемое отменой допуска к профессии. В Чешской Республике и Словакии это письменное предупреждение, штраф размером до 100000 чешских или словацких крон (примерно 200000 рублей), запрет на выполнение профессии до одного года и вычёркивание из реестра налоговых консультантов, сопровождаемое отменой допуска к профессии.

В результате можно констатировать, что налоговое консультирование в Польше, в Чешской Республике и Словакии законодательно урегулировано таким образом, что законом установлены рамки, в пределах которых налоговые консультанты в определенном объёме – в соответствии с решениями собственного самоуправленческого профессионального объединения – свободны в осуществлении своей профессиональной деятельности. Главным решающим элементом в деятельности налогового консультанта являются интересы клиента, не противоречащие закону.

Говоря о дальнейшем развитии правовой основы налогового консультирования Европейского Сообщества в целом (в состав которого входят рассматриваемые страны), следует обратить внимание на широкую дискуссию, проводимую в настоящее время по вопросу гармонизации деятельности «свободных» профессий, в том числе налоговых консультантов в рамках Евросоюза. Из научных исследований вытекает, что как защитники системы «государственного регулирования», так и защитники системы «саморегулирования» пока не смогли убедительно доказать превосходство одной системы над другой с точки зрения защиты прав потребителей в качестве одного из главных целевых факторов гармонизации.

Каждая существующая фирма в Польше должна вести налоговый и бухгалтерский учет. Частные предприниматели в Польше ведут книгу дохов и расходов, общества с ограниченной ответственностью - полный учет.

На сегодняшний день, на территории Польши очень популярен аутсорсинг, то есть ведение бухгалтерской отчетности внешними бухгалтерами. Примерно 70% всех предприятий в Польше пользуются данной услугой. Учитывая, что заработная плата хорошего главного бухгалтера примерно 1500-4000 тыс. долл, а обычного бухгалтера 400-500 долларов, то экономия при использовании услуг внешних бухгалтеров очень ощутима. Кроме этого, бухгалтерские учреждения самостоятельно отслеживают любые изменения в законодательстве государства, выписывают периодику, и проводят курсы повышения квалификации персонала внутри своей компании, за свой счет.

Наиболее важным и главным преимуществом аутсорсинговой бухгалтерской компании, которая оказывает услуги по налоговому и бухгалтерскому сопровождению - это страховка. Так как, такая компания подписывает договор Гражданской ответственности, которая покрывает любые штрафы если таковы будут. В то же время, Гражданская ответственность снимает все риски некачественного выполнения услуг, которых нельзя предотвратить даже при наличии в штабе собственного бухгалтера.

В случае ведения бухгалтерского учета самостоятельно, Вам придется понести следующие минимальные ежемесячные затраты:

- Заработная плата для бухгалтера - 1500 долл.

- Налог на зарплату бухгалтера - 300 долл.

- Аренда рабочего места для бухгалтера - 200 долл.

- Повышение квалификации и подписка на периодику - 100 долл.

В результате, минимальные ежемесячные расходы на качественные бухгалтерские услуги - 2 150 долл.

В то же время, ежемесячные бухгалтерские услуги аутсорсинговой компании обойдутся Вам от 150 долл., что в разы ниже!

Дополнительно по теме:

Бизнес в Чехии

Открытие бизнеса в Чехии предоставит Вам множество перспектив. С регистрацией фирмы Вы получите вид на жительство и возможность беспрерывно пребывать в Чехии и в других странах Европейского Союза. Подробнее.

Открыть фирму в Чехии

Открытие фирмы в Чехии - это первый шаг для получения вида на жительство. Создание фирмы в Чехии открывает перед Вами такие возможности как покупка автомобиля в кредит и оформление ипотеки на недвижимость. Подробнее.

Как купить фирму в Чехии

Покупка фирмы в Чехии - это первый шаг для получения вида на жительство в ЕС и безвизового въезда в Евросоюз. Получите свою фирму в Чехии без долгих ожиданий и сбора документов. Подробнее.

Сопровождение при открытии бизнеса

Открытие бизнеса в странах ЕС предоставляет владельцам перспективное будущее. К этому вопросу нужно подойти со всей ответственностью. Компания International Business предлагает свои услуги для успешной регистрации фирмы и получения ПМЖ. Подробнее.

Бизнес в Польше

Польша является административным бизнес центром с огромными возможностями для ведения собственного бизнеса в Евросоюзе. Граждане Украины, России и других стран СНГ с легкостью открывают свои компании с International Business. Подробнее.

Открыть фирму в Польше

Общество с ограниченной ответственностью, ООО, - самый популярный вариант для открытия фирмы в Польше. Опытные сотрудники компании зарегистрируют фирму в Польше и оформят все необходимые документы для открытия бизнеса в Евросоюзе. Подробнее.

Поэтапная регистрация бизнеса - Общества с Ограниченной Ответственностью (Spółka z Ograniczoną Odpowiedzialnością - Sp. oo) на территории Польши. Будьте уверены в завтрашнем дне с International Business. Подробнее.

Купить фирму в Польше

В компании International Business Вы будете работать с независимым адвокатом, который будет искренне заинтересован в соблюдении и защите Ваших интересов. Узнайте все подробности о процессе работы на страницах сайта. Подробнее.

Сопровождение покупки недвижимости в Испании

Независимое юридическое сопровождение сделок с недвижимостью за рубежом. Покупайте, арендуйте или продавайте недвижимость любого типа с квалифицированной помощью компании International Business. Подробнее.

Юридическое сопровождение в Испании

В компании International Business Вы будете работать с независимым адвокатом, который будет искренне заинтересован в соблюдении и защите Ваших интересов. Узнайте все подробности о процессе работы на страницах сайта. Подробнее.

Услуги юридическим лицам в Испании

Наша компания при Вашем своевременном обращении решит проблему грамотно на досудебных стадиях, что способствует минимальным затратам финансов и времени. Подробнее.

Читайте также: