Налоговое бремя лежит только на продавце если спрос является абсолютно эластичным

Опубликовано: 15.05.2024

1. В случае, если цена товара неэластичного спроса выросла с 7 до 8 тыс. руб., то выручка

(C) осталась неизменной

(D) абсолютно неэластична

2. Причиной падения цены на продукт является

(A) Рост налогов на частное предпринимательство

(B) Рост потребительских доходов

(C) Падение цены на взаимодополняющий товар

(D) Падение цен на производственные ресурсы

3. Не вызывает сдвига кривой спроса изменение

(B) вкусов и предпочтений потребителей

(C) размера и распределения национального дохода

(D) численности или возраста потребителей

4. В отличие от конкурентной фирмы монополист

(A) может назначать любую цену на свой продукт

(B) максимизирует прибыль при равенстве предельного дохода и предельных издержках

(C) при данной кривой рыночного спроса может выбрать комбинацию цены и объема выпуска, которая дает максимум прибыли

(D) может произвести любой объем продукции и продать ее по любой цене

5. Падение спроса на товар Х может вызвать

(A) Уменьшение доходов потребителей

(B) Увеличение цен на товары-субституты товара Х

(C) Ожидание роста цен на товар Х

(D) Падение предложения товара Х

6. Если цена товара ниже точки пересечения кривой спроса и кривой предложения, то возникает

(B) рост безработицы

(C) рост благосостояния продавца

7. В результате снижения цены на холодильники на 5% объем продаж увеличился на 4%. Спрос на холодильники является

(C) абсолютно эластичным

(D) спросом единичной эластичности

8. Не относится к характеристике эластичного спроса на товар А утверждение, что

(A) Общая выручка продавца сокращается, если цена растет

(B) Коэффициент ценовой эластичности меньше 1

(C) Покупатели относительно чутко реагируют на изменение цены

(D) Относительное изменение объема спроса больше, чем относительное изменение цены

9. Готовность покупать дополнительные единицы производимого товара только по более низкой цене лучше всего объясняет

(A) эффект замещения

(B) принцип убывающей предельной полезности

(C) эффект дохода

(D) закон предложения

10. Весь потребительский излишек присваивает фирма, которая

(A) монополизирует рынок

(B) осуществляет совершенную ценовую дискриминацию

(D) максимизирует валовую прибыль

11. Кривая спроса на продукцию конкурентной фирмы - это

(A) Имеет отрицательный наклон

(B) Вертикальная линия при данном объеме предложения

(C) Горизонтальная линия при данном уровне цен

(D) Имеет положительный наклон

12. Если предложение и спрос на товар возрастают, то

(A) цена повышается

(B) цена остается стабильной

(C) увеличивается общее количество товара

(D) благосостояние общества возрастает

13. Рост цен на материалы, необходимые для производства товара Х вызовет сдвиг

(A) кривой предложения вверх (или влево)

(B) кривой спроса вверх (или вправо)

(C) кривой спроса и кривой предложения вверх

(D) кривой предложения вниз (или вправо)

14. Предположим, что предложение товара неэластично, а спрос на него сокращается, то общая выручка продавца

(B) остается неизменной

(C) сокращается в том случае, если спрос является эластичным

15. Предположим, спрос на сельскохозяйственную продукцию неэластичен, то при хорошем урожае доходы фермеров

(A) вырастут, так как увеличится объем продаваемой продукции

(B) вырастут, так как произойдет увеличение цен продукции, вызванное повышением спроса

(C) останутся неизменными, так как относительное увеличение объема будет равно относительному снижению цен

(D) сократятся, так как относительное снижение цен окажется большим, чем относительное увеличение объема продаж.

16. Экономические издержки

(A) включают в себя явные издержки, но не включают неявные

(B) включают в себя неявные издержки, но не включают явные

(C) включают в себя явные и неявные издержки, в том числе нормальную прибыль

(D) не включают в себя ни явные, ни неявные издержки

17. Ценовая эластичность спроса будет выше

(A) на товары первой необходимости, чем на предметы роскоши

(B) чем больше альтернативные издержки

(C) чем меньше необходим товар потребителю

(D) на предметы роскоши, чем на товары первой необходимости

18. Если два товара взаимозаменяемы, то рост цены на первый, вызовет

(A) рост спроса на второй товар

(B) падение спроса на второй товар

(C) увеличение объема спроса на второй товар

(D) падение величины спроса на второй товар

19. Если однопроцентное сокращение цены на товар приводит к двухпроцентному увеличению объема спроса на него, то этот спрос

(C) единичной эластичности

(D) абсолютно неэластичный

20. Фирма производит и продает два товара - "А" и "Б". Товар "А" имеет много заменителей. Товар "Б" занимает значительную долю в расходах потребителей. Увеличение цены на каждый товар приводит к

(A) тому, что выручка от продажи товара А и товара Б остается неизменной

(B) увеличению выручки от продажи товара А и товара Б

(C) сокращению выручки от продажи товара А и товара Б

(D) сокращению выручки от продажи товара А и увеличению выручки от продажи товара Б

21. Способность и желание людей платить за что-либо - это

22. Сдвиг кривой спроса на товар Х можно объяснить тем, что

(A) Предложение товара Х по некоторой причине уменьшилось

(B) Вкусы потребителей вызвали интерес к товару Х, и поэтому они хотят покупать его при любой данной цене больше, чем раньше

(C) Цена товара Х выросла, и как следствие этого потребители решили покупать этого товара меньше

(D) Цены товара Х упали, поэтому потребители решили покупать его больше, чем раньше

23. Не относится к характеристике неэластичного спроса на товар А утверждение, что

(A) Покупатели расходуют на покупку товара незначительную долю своего дохода

(B) Данный товар является для потребителей товаром первой необходимости

(C) Относительное изменение объема спроса меньше, чем относительное изменение цены

(D) Имеется большое число товаров-заменителей

24. Если любое количество товара продается по одинаковой цене, то спрос на этот товар является

(B) абсолютно неэластичным

(D) спросом единичной эластичности

25. В долгосрочном периоде

(A) все издержки являются постоянными

(B) все издержки являются переменными

(C) переменные издержки растут быстрее, чем постоянные

(D) все издержки выступают как неявные

26. Эластичность предложения зависит главным образом от

(A) числа товаров-заменителей данного товара

(B) периода времени, в течение которого продавцы могут приспособиться к изменениям цен

(C) того, является ли данный товар предметом первой необходимости или роскоши

(D) доли дохода потребителя, направленной на покупку данного товара

27. Постоянные издержки фирмы – это

(A) издержки, которые несет фирма даже в том случае, если продукция не производится

(B) затраты на ресурсы по ценам, действовавшим в момент их приобретения

(C) минимальные издержки производства любого объема продукции при наиболее благоприятных условиях производства

(D) затраты на отчисление заработной платы работникам

28. Из перечисленных пунктов : 1) Получает положительную прибыль 2) Выбирает объем производства, соответствующий точке, расположенной правее минимума кривой средних издержек 3) Не прекращает производства 4) Переходит в другую отрасль. В случае,если предельные издержки превышают средние издержки при объеме производства, фирма, максимизирующая прибыль

Экономика общественного сектора

ID (номер) заказа

Экономика общественного сектора

Примерный тест для подготовки к зачету 1. Отрицательные экстерналии вызывают общественную неэффективность: а) неверно, т.к. на рынке всегда продается такое количество продукции, которое могут купить; б) неверно, т.к. в рыночной экономике фирмы платят за все используемые в производстве ресурсы; в) верно, т.к. объем производства в этом случае не совпадает с оптимальным; г) верно, т.к. при этом загрязняется окружающая среда. 2. Какими проблемами в рыночной экономике должно заниматься государство? а) распределением денежных доходов в обществе; б) оказывать помощь конкретному потребителю с ограниченными доходами; в) определять, что и сколько нужно производить; г) определять круг товаров и услуг, в которых нуждается общество независимо от вкусов и предпочтений какой-либо из групп населения. 3. Теорема Коуза требует, чтобы право собственности на ресурсы, подвергшиеся загрязнению, принадлежали: а) загрязнителю; в) обеим сторонам поровну; б) тем, кто страдает от загрязнения; г) возможно все вышеперечисленное. 4. Что из перечисленного НЕ является общественным благом? а) электроэнергия; в) милиция; б) маяки; г) оборона. 5. Кривая рыночного спроса на общественное благо: а) не отличается от кривой спроса на частное благо; б) определяется суммированием по горизонтали всех кривых индивидуального спроса; в) показывает общую стоимость, которую все граждане платят за каждую единицу; товара г) все предыдущие ответы неверны. 6. Проблема безбилетников приводит к: а) перепроизводству общественных благ; в) не влияет на производство; б) недопроизводству общественных благ; г) нет правильного ответа. 7. Торговля голосами: а) увеличивает число принятых законов; в) всегда препятствует достижению оптимальности по Парето; б) чаще служит общим интересам, а не региональным; г) приводит к принятию прогрессивных законов. 8. К медианным избирателям относятся те, кто: а) пришел голосовать, хотя им все безразлично; б) не имеет необходимого образования, чтобы разбираться в существе дела; в) обещал поддержку всем соперничающим группам; г) находится в середине существующей шкалы предпочтений. 9. Депутат Иванов договорился, что поддержит предложение депутата Петрова построить театр в округе, где избран Петров. В свою очередь, Петров согласился поддержать строительство дороги в округе Иванова. Это пример: а) логроллинга; в) теоремы усредненного избирателя; б) парадокса голосования; г) поиска ренты. 10. Несостоятельность государства определяется: а) несовершенством политического процесса; б) ограниченностью контроля над бюрократией; в) неспособностью государства полностью контролировать реакцию экономических субъектов на его действия; г) все вышеперечисленное. 11. Реформирование экономики России в первой половине 90-х годов: а) не изменило кривую Лоренца; в) сместило кривую Лоренца вниз - вправо; б) сместило кривую Лоренца к диагонали; г) сделало кривую Лоренца более выпуклой. 12. Введение унифицированного налога, не зависящего от уровня дохода: а) приводит к росту коэффициента Джини; в) не изменяет коэффициент Джини; б) приводит к снижению коэффициента Джини; г) может изменить коэффициент Джини в любом направлении. 13. Функциональное распределение доходов это: а) распределение по размеру дохода; в) распределение доходов с указанием источника; б) справедливое распределение доходов; г) уравнительное распределение доходов. 14. Избыточное налоговое бремя возникает вследствие того, что: а) потребители вынуждены платить потоварные налоги; б) потоварное налогообложение приводит к сокращению производства данного товара; в) налогообложение подрывает стимулы к труду; г) государство использует экономические ресурсы менее эффективно, чем фирмы и домохозяйства. 15. Налоговое бремя лежит: 1) на продавце, если спрос является эластичным. 2) на покупателе, если спрос является неэластичным. 3) не зависит от эластичности спроса. а) правильно 1, 2, 3; в) правильно 2 и 3; б) правильно 1 и 2; г) правильно только 1. 16. Функции налогов заключаются в: а) увеличении объема средств, находящихся в распоряжении государства; б) перераспределении доходов; в) сокращении объема средств, которыми распоряжаются фирмы и домохозяйства; г) достижении всех вышеперечисленных целей. 17. Перемещение выгод для программ общественных расходов связано с различием между: а) выигрышем производителей и потребителей выпускаемой в рамках программы продукции; б) доходами и расходами по программе; в) реципиентами и сферой действия программы; г) ничего из вышеперечисленного. 18. Децентрализованное принятие решений по производству общественных благ тем эффективнее, чем: а) больше неоднородность предпочтений внутри региона; б) меньше неоднородность предпочтений внутри региона; в) чем больше налогов будет собрано в регионе;

Закажите подобную или любую другую работу недорого

1. Неконкурентность и неисключаемость являются характеристиками:

а) Нормальных товаров.

б) Недоброкачественных товаров.

в) Дефицитных товаров.

г) Факторов производства.

д) Общественных благ.

2. Налоговое бремя лежит:

1) Только на продавце, если спрос является абсолютно эластичным.

2) Только на покупателе, если спрос является абсолютно неэластичным.

3) На продавце и покупателе, если ценовая эластичность спроса находится между 0 и бесконечностью.

а) Правильно 1, 2 и 3.

б) Правильно только 1 и 2.

в) Правильно только 2 и 3.

г) Правильно только 1.

д) Правильно только 2.

3. Отрицательные внешние эффекты приводят к тому, что товар:

а) Выпускается в недостаточном количестве и на него назначаются необоснованно высокие цены,

б) Выпускается в чрезмерном количестве и на него назначаются необоснованно высокие цены.

в) Выпускается в недостаточном количестве и на него назначаются слишком низкие цень1.

г) Не производится.

д) Выпускается в чрезмерном количестве и на него назначаются слишком низкие цены.

4, Налог на добавленную стоимость относится к:

а) Прогрессивным подоходным налогам.

б) Потоварным налогам.

в) Налогам на имущество.

г) Налогам на доход корпораций.

д) Налогам на наследство.

5. Налог на доход в 20000 долл. равен 4000 долл. Если этот доход увеличится до 22000 долл., то налог вырастет до 4800 долл. Предельная норма подоходного налога составит:

д) Все предыдущие ответы неверны.

6. Кривая рыночного спроса на общественное благо:

а) Не отличается от кривой спроса на частное благо.

б) Определяется суммированием по горизонтали всех кривых индивидуального спроса.

в) Показывает общую стоимость, которую все индивидуумы платят за каждую единицу товара.

г) Показывает общее число единиц товара, которые производятся частным сектором при каждом уровне цены.

д) Все предыдущие ответы неверны.

7. Общественные блага отличаются от частных тем, что они:

б) Находятся в индивидуальном пользовании.

в) Делимы и находятся в индивидуальном пользовании.

г) Неделимы и не находятся в индивидуальном пользовании.

д) Делимы и не находятся в общественном пользовании.

Данные, необходимые для ответа на тесты 8—11;

QD1 и QD2 представляют собой объем общественных благ, на которые предъявляется спрос 1 и 2 субъектами. Вышеприведенные данные показывают связь между уровнем цен и объемом спроса каждого субъекта. Общество состоит только из этих, двух субъектов. Qs представляет собой объем предложения общественных благ.

8. Сколько долл. общество готово платить за 3-ю единицу общественного блага?

а) 7. б) 6. в) 5. г) 4. д) 3.

9. Сколько долл. общество готово платить за 5-ю единицу общественного блага?

а) 5. б) 4. в) 3. г) 2. д) 1.

10. При данной кривой предложения оптимальные цена и объем общественного блага в данном обществе равны:

а) 7 долл. и 5 ед. г) 3 долл. и 2 ед.

б) 5 долл. и 4 ед. д) 2 долл. и 1 ед.

в) 4 долл. и 3 ед.

11. Если бы товар являлся частным благом, а не общественным, то общий объем спроса при цене 2 долл. составил бы:

а) 9 ед. б) 8 ед. в) 7 ед. г) 6 ед. д) 5 ед.

12. Какое из следующих утверждений является правильным?

а) Чем более эластично предложение, тем большая часть потоварного налога ложится на продавцов.

б) Чем более эластичен спрос, тем большая часть потоварного налога ложится на продавцов.

в) Чем менее эластично предложение, тем большая часть потоварного налога ложится на покупателей.

г) Чем менее эластичен спрос, тем большая часть потоварного налога ложится на продавцов.

д) Если спрос является абсолютно неэластичным, то большая часть потоварного налога ложится на покупателей.

13. Функции налогов заключаются в:

а) Сокращении объема средств, находящихся в распоряжении фирм и домашних хозяйств.

б) Увеличении объема средств, которым распоряжается государство.

в) Увеличении объема средств, направляемых на финансирование государственных расходов.

г) Перераспределении доходов.

д) Достижении всех перечисленных целей.

14. Кривая предложения на товар Y — горизонтальная линия. Товар Y облагается налогом в 1 долл. Увеличение цены товара Y, вызванное его налогообложением, будет:

а) Больше, если кривая спроса является вертикальной, чем если бы она была наклонена вниз.

б) Меньше, если кривая спроса является вертикальной, чем если бы она была наклонена вниз.

в) Одинаковым, если кривая спроса является вертикальной и если она наклонена вниз.

д) Все предыдущие ответы неверны.

15. Избыточное налоговое бремя возникает вследствие того, что:

а) Потребители вынуждены платить кроме подоходного налога еще потоварные налоги.

б) Потоварное налогообложение приводит к сокращению объема производства данного товара.

в) Налогообложение подрывает стимулы к труду.

г) Государство использует экономические ресурсы менее эффективно, чем фирмы и семейные хозяйства.

д) Некоторые продавцы не в состоянии платить налоги.

16. Что из перечисленного ниже не является общественным благом?

а) Электроэнергия. г) Оборона страны.

б) Маяки. д) Защита от наводнений.

17. Предположим, что спрос на товар Х является неэластичным, а предложение эластично. Установление потоварного налога в размере 2 долл. на каждую единицу товара приведет к тому, что налоговое бремя будут нести:

а) Продавцы ресурсов, необходимых для производства товара X.

б) В равной степени продавцы и покупатели товара X.

в) В большей степени покупатели товара X.

г) В большей степени продавцы товара X.

д) Только покупатели товара X.

18. Предположим, что спрос на продукт Х 'абсолютно эластичен; на этот продукт установлен потоварный налог в размере 2 долл. В таком случае:

а) Увеличение объема производства будет тем больше, чем менее эластично предложение продукта X.

б) Сокращение объема производства будет тем больше, чем менее эластично предложение продукта X.

в) Сокращение объема производства будет тем больше, чем более эластично предложение продукта X.

г) Увеличение объема производства будет тем больше, чем более эластично предложение продукта X.

д) Сокращение объема производства будет тем меньше, чем более эластично предложение продукта X.

19. Если спрос на продукт абсолютно неэластичен, а кривая предложения имеет положительный наклон, то установление потоварного налога в размере 1 долл. на единицу товара приведет к:

а) Росту цены менее, чем на 1 долл.

б) Росту цены более, чем на 1 долл.

в) Росту цены на 1 долл.

г) Снижению цены на 1 долл.

д) Все предыдущие ответы неверны.

20. Если государство установит на товар Х предельную цену на уровне ниже равновесной цены, то:

а) Возникнет дефицит данного товара.

б) Образуется излишек товара.

в) Установится равновесие на рынке данного товара.

г) Повысится качество товара.

д) Производство данного товара прекратится.

2014-02-09

15108

![]()

![]()

Распределение налогового бремени

Повышение налогов, избыточное налоговое бремя

Покажем, как распределяется бремя акцизного сбора, или налога с продаж, в зависимости от эластичности спроса и предложения. В дальнейшем этот анализ послужит логическим мостом к рассмотрению других аспектов общего налогового бремени.

Используя понятия предложения и спроса, а также эластичности, можно определить, кто платит налог с оборота, или акцизный налог.

Предположим, что на рисунке 5.5 показан рынок определенного сорта отечественного вина и что равновесная цена без вычета налога составляет 4 дол. за бутылку, а равновесное количество – 15 млн. бутылок. Теперь допустим, что правительство вводит специальный акцизный налог, или налог с продаж, равный 1 дол. в расчете на бутылку такого вина. Кто в действительности платит этот налог – производители или потребители? Или, используя специальную терминологию, как распределяется налоговое бремя?

Рис. 5.5. Распределение налога с продаж

Введение налога с продаж величиной, например, в 1 дол. смещает кривую предложения вверх на величину налога. Это приводит к повышению цены для потребителя (до 4,5 дол.) и к снижению цены после вычета налогов для производителя (до 3,5 дол.). В данном случае налоговое бремя распределяется поровну между потребителями и производителями.

Разделение бремени. Допустим, правительство облагает налогом продавцов (поставщиков), тогда этот налог можно рассматривать как надбавку к цене предлагаемого товара. В результате этого кривая предложения сдвинется вверх на величину налога. Таким образом, если продавцы хотели предложить, например, 5 млн. бутылок не облагаемого налогом вина по 2 дол. за штуку, то теперь они должны получить по 3 дол. (2 дол. за бутылку плюс 1 дол. налога) за те же самые 5 млн. бутылок. Продавцы должны теперь заработать на 1 дол. больше с каждой поставляемой единицы товара, чтобы получить ту же цену, какую они получали до введения налога. Налог сдвинет кривую предложения вверх, как показано на рисунке 5.5, где кривая предложения "без налога" обозначена буквой S, а кривая предложения "после введения налога" – St.

Тщательное сравнение соотношения между спросом и предложением после введения налога с доналоговым равновесием между ними показывает, что если цена до введения налога была равна 4 дол. за бутылку, то новая равновесная цена составляет 4,5 дол. В данном конкретном случае половину налога платят потребители в виде более высокой цены, а другую половину – производители в виде более низкой цены после уплаты налога. Потребители платят за бутылку на 50 центов больше, а производители, заплатив государству 1 дол. налога на единицу продукции, получат 3,5 дол., то есть на 50 центов меньше той цены в 4 дол., которая была установлена до введения налога. В этом случае потребители и производители делят налоговое бремя поровну; производители переносят половину налога на потребителей в виде более высокой цены, а вторую половину налогового бремени несут сами.

Эластичность. Если бы эластичность спроса и предложения отличалась от той, что показана на рисунке 5.5, то и распределение налогового бремени было иным. Здесь действуют два правила (рис.5.6, 5.7).

Рис. 5.6. Эластичность спроса и распределение налога с продаж

На рисунке 5.6-а мы видим, что если спрос эластичен в соответствующем диапазоне цен, то при введении налога с продаж цена поднимется незначительно (от Р до Ре). Следовательно, большую часть налогового бремени будет нести производитель. Но если спрос неэластичен, как на рисунке 5.6-б, то цена для покупателя существенно повысится (от Р до Рi) и большая часть налогового бремени будет перенесена на потребителей.

Рис. 5.7. Эластичность предложения и распределение налога с продаж

Рисунок 5.7-а показывает, что при эластичном предложении налог с продаж приводит к большому повышению цен (от Р до Ре) и поэтому налог оплачивается главным образом потребителями. Но если предложение неэластично, как на рисунке 5.7-б, цена повысится незначительно (от Р до Рi) и большая часть налога ляжет на плечи продавцов.

1. Чем менее эластичен спрос на товар, тем большая часть налога ложится на плечи потребителей при условии, что предложение является постоянным. Легче всего это можно проверить, составив графики экстремальных случаев – когда спрос либо абсолютно эластичен, либо абсолютно неэластичен. В первом случае налог полностью выплачивается продавцами, а во втором – потребителями. На рисунке 5.6 сравниваются более вероятные случаи – когда спрос относительно эластичен (Dе) и относительно неэластичен (Di) в соответствующем диапазоне цен. В случае, показанном на рисунке 5.6-а, когда спрос эластичен, небольшая часть налога (РРе) возлагается на потребителя, а большая часть (РРа) – на производителя. В случае, показанном на рисунке 5.6-б, когда спрос неэластичен, большая часть налога (РРi) возлагается на потребителей и только небольшая часть (PPb) выплачивается производителями.

2. Чем менее эластично предложение, тем большую часть налога платят производители при условии, что спрос является постоянным. Кривая предложения эластична на рисунке 5.7-а и неэластична на рисунке 5.7-б, а кривые спроса идентичны. Для кривой эластичного предложения находим, что большая часть налога (PPе) перекладывается на покупателей и только небольшая доля (РРа) – на производителей или продавцов. Но когда предложение неэластично, наблюдается обратная картина. Основная часть налога (РРb) приходится на продавцов, а относительно малая доля перекладывается на покупателей (РРi). Кроме того, при неэластичном предложении количество товара сокращается меньше, чем при эластичном.

Примером товара, предложение которого неэластично, служит золото, поэтому бремя акцизного налога на него несут главным образом производители. С другой стороны, предложение бейсбольных мячей эластично, поэтому большая часть акцизного налога на них скорее всего ляжет на покупателей.

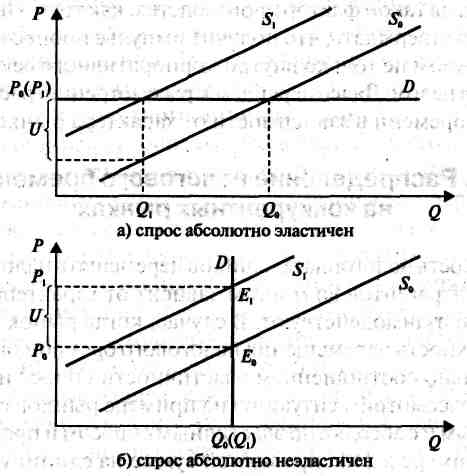

Возможность налогоплательщиков перемещать налоговое бремя на своих контрагентов во многом зависит от характера рынка, на котором они взаимодействуют. В случае, когда рынок конкурентный, возможность перемещения налогового бремени определяется исключительно соотношением эластичности спроса и предложения. Далее рассмотрим ситуацию на примере рынков с абсолютно неэластичным и с абсолютно эластичным спросом и предложением. В нашем примере в фиксированной сумме на единицу товара или услуги установлен налог, т.е. специфический налог.

Обязательства по стоимостным налогам устанавливаются исходя из стоимости объекта налогообложения, по специфическим налогам - на единицу товара или услуги. Например, специфический акциз на табачные изделия предполагает уплату фиксированной суммы за каждую проданную пачку, т.е. налоговые обязательства определяются по отношению к натуральным, а не стоимостным показателям.

Рассмотрим вариант, при котором спрос абсолютно эластичен (рис. 5.1а). Кривая предложения сдвигается вверх, но потребители не готовы платить цену, выше, чем Р0. В этом случае их реакция выражается в уменьшении количества потребления данного товара с Q0 до Q1. Продавцы, которые не имеют возможности включить налог в цену товара, будут вынуждены выплатить его за счет сокращения собственных доходов. При этом если до введения налога выручка составляла PQQQ,то после введения объем выручки сократился до P0Ql. Важно отметить, что на долю продавцов приходится только разность (P0Q1 - UQ1). В результате налоговое бремя оказалось возложено на продавцов. При этом покупатели также сталкиваются с определенными проблемами. Хотя налоговое бремя не распространяется на их денежные доходы, им приходится находить замену данному товару, поскольку сокращается его потребление.

В случае, если спрос абсолютно неэластичен, объем покупок не зависит от цены. Данный случай редко встречается в практике налогообложения (рис. 5.1б).

На рис. 5.1б показано, как после введения налога сдвигается точка равновесия. Если налоговые обязательства возложены на поставщиков, то введение специфического налога в размере U приводит к пропорциональному увеличению издержек на каждую единицу товара. При этом кривая предложения смещается вверх на величину U. С учетом фактора неэластичности спроса покупатели будут вынуждены принять цену Р1 = Р0 + U, и налоговое бремя в размере P1PQEQE1

|

Рис. 5.1. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном спросе

Q – количество товара; P – цена; индексом 0 отмечены значения этих переменных, соответствующие точке равновесия E0 достигаемого при отсутствии налога; индексом 1 – значения, соответствующие точке равновесия E1, достигаемого после введения налога; U – размер налога

Еще один из рассматриваемых нами вариантов - это рынок с абсолютно эластичным предложением (рис. 5.2 а). На данном рынке продавцы имеют возможность неограниченно изменять объем предложения, поэтому они будут продавать товар по цене, которая им возмещает прирост издержек. В этом случае предложение будет сокращаться, а цена расти до Р1 , когда покупатели возьмут на себя все налоговое бремя в размере UQ1 . Налог будет весь включен в цену (Р1 = PQ + U). Но и в этой ситуации продавцы могут оказаться в проигрыше, поскольку раньше им удавалось реализовать на том же уровне цен большее количество товара, а теперь им приходится перестраиваться на торговлю другими видами товаров.

В случае с абсолютно неэластичным предложением (рис. 5.2б) продавцы не могут влиять на рыночную ситуацию, поскольку у них нет возможности реагировать на повышение издержек сокращением объема предложения. Кривая предложения «сдвигается вверх», при этом оставаясь на месте. Покупатели не ощущают изменений, поскольку точка равновесия остается прежней, а налоговое бремя целиком ложится на продавцов, чистый доход которых сокращается.

|

Рис. 5.2. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном предложении

Обозначения те же, что на рис. 5.1

Если будет использоваться не специфический, а стоимостный налог, то ничего практически не изменится. Так, сдвиг кривой предложения будет характеризоваться не числом U, а функцией, которая будет отражать определенные особенности налоговых обязательств. Например, если поставщики продукта либо фактора производства обязаны уплачивать пропорциональный налог со ставкой t (0

При абсолютно неэластичном спросе либо абсолютно эластичном предложении цена будет равняться Р1 - PQ = tP1. To есть после введения указанного стоимостного налога равновесие установится при цене, равняющейся по значению Р0 / (1 - t), а включенный в нее налог составит tP0 (1 - t). Размер налоговых обязательств, перемещенный на потребителей, в первом случае равен tP0QQ /(1 - t), а во втором - tP0Q1 / (1 - t).

При абсолютно неэластичном предложении либо эластичном спросе в цену включается налог, равный tP0. Дополнительные издержки продавцов, обусловленные применением данного вида налогообложения, соответственно составят tPQQl и tP0QQ, а значение Q1 может быть разным и будет зависеть от характера функции спроса.

Рассмотренные нами выше ситуации дают возможность выявить общую закономерность, а именно на конкурентном рынке отдельного товара или услуги (в том числе труда) переместить налоговое бремя на контрагента имеет возможность та сторона, которая будет обладать преимуществом в эластичности объема сделок по цене. Так, для продавцов выделение налога означает рост издержек, и они, адаптируясь к данному налогу, вынуждены сокращать предложение. В свою очередь, для покупателей введение налога предполагает рост цен, к которому они могут адаптироваться, сократив спрос.

Результат будет определен тем, насколько каждая из сторон готова жертвовать частью объема сделок по данному товару, заменяя его другим, и тем самым предотвращается потеря денежного дохода.

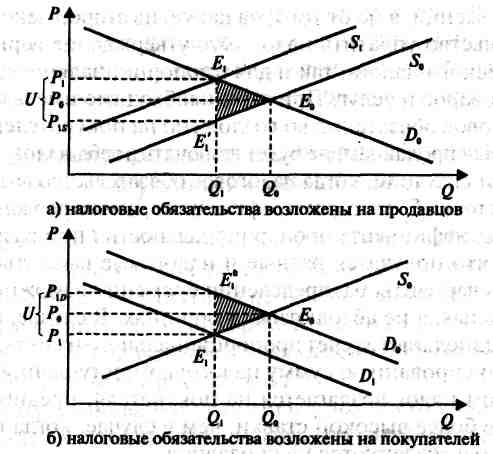

Вывод: распределение налогового бремени зависит во многом не оттого, на какую из сторон непосредственно возлагаются налоговые обязательства, а как уже отмечалось выше, от эластичности объема сделок. Рассмотрим это на примере специфического налога. Допустим, что функции спроса и предложения вблизи точки равновесия можно изобразить прямыми линиями.

В случае если налоговые обязательства возложены на продавцов, кривая предложения будет сдвигаться параллельно вверх на расстояние U. При достижении равновесия Е1 продавцы должны выплатить налог, и в их распоряжении, как видно на рис. 5.3а, остается P1s.

Когда равнозначные обязательства возлагаются на покупателей, то, как видно на рис. 5.3б, кривая спроса сдвигается параллельно вниз на то же расстояние U.

|

Рис. 5.3. Распределение налогового бремени на конкурентном рынке при обложении продавцов и покупателей специфическим налогом

P1S – цена за вычетом налога; P1D – реальная стоимость единицы товара для потребителя после введения налога. Остальные обозначения те же, что на рис 5.1

В этом случае равновесие может быть достигнуто в другой точке, поскольку сделки будут заключаться по цене, в которую налог не включен. В то же время, уплатив продавцам по P1, покупатели должны выполнить свои обязательства перед государством, заплатив налог U за каждую единицу товара. Как видно из рис. 5.3б, единица товара обходится им по P1D.

Треугольники, заштрихованные на обоих графиках, равны между собой (их основания, обращенные к вертикальной оси цен, равны U, а равенство углов задано параллельностью оси). Высота треугольника отражает сокращение объема сделок и одинакова в обоих случаях. Как следствие, точки Р1 и P1s на первом графике (см. рис. 5.3 а) соответствуют точкам P1D и Р1 на втором графике (см. рис. 5.3 б).

При этом надо особо отметить, что денежные потери в расчете на единицу товара для продавцов в первом случае будут равны величине отрезка PQP]S , а во втором - отрезка PQP1 . Равны между собой и потери покупателей.

Вывод: реальные экономические последствия налогообложения (сокращение объема продаж и потери в доходах) зависят от соотношения эластичности спроса и предложения и размера налогообложения, а не от того, на какую из сторон закон возлагает обязательство уплатить налог. Это утверждение верно как для специфического налога, так и для пропорционального налогообложения товаров и услуг. При этом необходимо иметь в виду, что если налоговое обязательство возложено на покупателей, то цена, уплачиваемая продавцам, не будет включать в себя налог, например, в отличие от ситуации, когда налоговое обязательство возложено на продавцов (точка Е1 на втором графике ниже, чем на первом). В случае равенства коэффициента пропорциональности t при разных ценах, очевидно, что получатся разные и налоговые выплаты, поэтому сравнивать варианты распределения бремени возможно только в относительных, а не абсолютных величинах. В случае если государство предполагает за счет пропорционального налогообложения собрать фиксированную сумму налоговых поступлений, вариант, при котором налог возлагается на покупателя, предполагает установление более высокой ставки, чем в случае, когда налоговые обязательства возлагаются на продавцов.

Вместе с тем доли продавцов и покупателей при распределении на конкурентном рынке налогового бремени в конечном итоге будут определяться характером кривых спроса и предложения, а не размерами формально возложенных обязательств. Именно эти доли и являются теми относительными величинами, которые характеризуют распределение. При абсолютном фиксированном размере налоговых отчислений они определяют и размеры абсолютных потерь для каждой из сторон. Эти размеры, очевидно, будут инвариантны по отношению к распределению обязательств.

В качестве примера можно использовать и платежи в фонды социального и медицинского страхования. Во многих странах налоговые обязательства распределяются между работодателями и работниками, при этом доля каждой из сторон является предметом острых политических дискуссий. В то же время, если ситуация на рынке труда благоприятна для работников (эластичность предложения гораздо выше эластичности спроса), работодатели не сумеют переложить на них большую часть бремени страховых платежей. Напротив, когда работодатели находятся в преимущественном положении (эластичность предложения труда относительно низка, а эластичность спроса высока), то они, столкнувшись с обязательством вносить платежи, сумеют переместить значительную часть бремени на работников за счет относительного понижения заработной платы.

В краткосрочном периоде изменение характера налоговых обязательств может принести реальные выгоды одной из сторон. Это объясняется тем, что перемещение не происходит мгновенно, на практике оно требует времени и иногда значительных трансакционных издержек. Поэтому борьба за временные выгоды ведется тем интенсивнее, чем менее стабильна налоговая система в целом.

Читайте также: