Налоговая ставка на автобусы

Опубликовано: 07.05.2024

Рано или поздно владельцу транспортного средства придет уведомление от ФНС о необходимости оплатить транспортный налог. Избежать этого не удастся ни владельцам легковых автомобилей, ни собственникам автобусов.

Как начисляют транспортный налог

В Российской Федерации транспортный налог относится к категории региональных сборов: размер, сроки и порядок оплаты определяются субъектами государства на основании Налогового Кодекса. Для автобусов установлена базовая ставка в размере 5 рублей за 1 л.с. для ТС с двигателями мощностью до 200 л.с., и 10 рублей за 1 л.с. для более мощных машин.

Региональные законодатели могут установить собственные ставки. Однако они ограничены десятикратными рамками как в сторону увеличения, так и в сторону уменьшения платы.

В действующей версии НК РФ величина ставок и права субъектов определены в ст. 361.

Формула транспортного налога едина для всех регионов РФ:

Сумма к оплате = Период владения ТС * Ставка * Мощность двигателя

Период владения в данном случае является соотношением количества месяцев в году, в течение которых ТС было зарегистрировано на имя плательщика. В том случае, если автомобиль находился в собственности весь год, значение этого множителя будет равно 1. Если автобус был оформлен на плательщика не целый год, нужно посчитать количество полных месяцев и разделить на 12. Например, если процедура оформления авто произведена в апреле, получаем: 9/12 = 0,75

Месяц считается полным, если собственник владел ТС более чем 50% дней в нем.

Как оплатить налог на автобус

Оплата налога для физических лиц производится до 1 декабря года, следующего за отчетным. В подавляющем большинстве случаев собственнику транспортного средства не приходится беспокоиться о расчетах. ФНС проинформирует о сроках оплаты и объектах налогообложения. Уведомление направляют владельцу автобуса по адресу проживания. Также информация отображается в Личном кабинете налогоплательщика на сайте ФНС. Если оплата не будет произведена своевременно, информация о задолженности будет доступна в «Госуслугах».

Несвоевременная оплата налога влечет за собой штрафные санкции в виде пеней, начисляемых ежедневно на сумму задолженности. Размер пеней — 1/300 актуальной ставки рефинансирования.

Обратите внимание: если автомобиль продан по простому договору купли-продажи, необходимо убедиться, что новый собственник переоформил транспорт. В противном случае, налог будет начисляться прежнему владельцу. ФНС получает сведения по автотранспорту исключительно из базы ГИБДД.

Если уведомление о необходимости оплаты налога не получено, это не освобождает от необходимости перечисления средств в казну региона. В таком случае собственнику или арендатору техники необходимо либо произвести оплату самостоятельно, либо обратиться в налоговую службу по месту жительства для выяснения причин.

Юридические лица в течение года ежеквартально производят авансовые платежи. Рекомендованный размер — 25% от полной суммы налога. Оплата производится до последнего рабочего дня месяца, следующего за окончившимся кварталом. Окончательный расчет по налогу — до 1 февраля следующего года.

Кто может не платить транспортный налог на автобус

Автобусы не относятся к категории техники, для которой предусмотрены льготы в Налоговом Кодексе. Исключение — транспорт, находящийся в розыске. А также угнанная техника, в отношении которой розыскные мероприятия прекращены.

Категории налогоплательщиков, которые имеют право на предоставление льгот, определяются законодательными актами на региональном уровне. Как правило, в него включаются ветераны ВОВ и участники боевых действий, инвалиды и опекуны.

В том случае, если гражданин имеет право на получение налоговой льготы, он должен обратиться с соответствующим заявлением в отделение ФНС, либо заявить свое право в Личном кабинете налогоплательщика.

Применяемая налоговая ставка определяется исходя из региона проживания собственника, а не адреса МРЭО ГИБДД, в которой автомобиль поставлен на учет.

В том случае, если организация или физическое лицо пользуются автобусом на основании договора аренды, обязательства по оплате налога на них НК РФ не возлагает. Платежи должен осуществлять собственник — лицо, на имя которого зарегистрирован транспорт.

Исходя из положений Налогового кодекса, необходимость оплаты транспортного налога останавливается вместе с прекращением права собственности на технику. Отдельно информировать ФНС о смене владельца не нужно, информация в налоговую службу поступает из базы ГИБДД без участия прошлого и нового владельцев.

Обратите внимание: за год, в котором был продан автобус, налог оплатить также придется. Пропорционально количеству месяцев владения ТС.

Как ясно из названия налога, его плательщиками являются владельцы транспортных средств. Какой формулой воспользоваться для расчета, в какие сроки перечислить транспортный налог — эту информацию вы найдете в статье.

Налог на транспорт платят собственники транспорта. Налог является региональным, то есть ставка транспортного сбора зависит от решения региональных властей.

Все нюансы, касающиеся транспортного налога для юридических лиц, есть в гл. 28 НК РФ.

Чаще всего налог исчисляют с автомобилей и автобусов, которые есть на балансе компании. Однако при специфической деятельности налог платится и с другого вида транспорта. Например, яхт-клуб, сдающий в аренду лодки, катера или яхты, будет платить налог с этого водного транспорта. Но следует учитывать, что не все виды транспорта попадают под налогообложение. Их перечень можно найти в ст. 358 НК РФ.

С 2021 года организации будут сами сообщать в налоговую о том, какой налогооблагаемый транспорт у них имеется. Это необходимо, если инспекторы указали в сообщении об уплате налога не весь транспорт или не отправили сообщение вовсе. Срок подачи сообщения за 2020 год — 31 декабря 2021 года.

Ставка транспортного налога для юридических лиц в 2021 году

Главный критерий, исходя из которого устанавливается ставка на тот или иной вид транспорта, — мощность двигателя. Чем мощнее транспорт, тем выше налог.

Все ставки указаны в рублях на 1 л. с. В ст. 361 НК РФ ставки по видам транспорта представлены в виде таблицы.

Важно помнить, что чаще всего регионы меняют значение ставок. Им разрешено делать их меньше или больше. Но итоговое значение не должно отличаться от федеральных ставок более чем в 10 раз.

Сроки уплаты транспортного налога юридическими лицами в 2021 году

С 2021 года утвердили единый срок платежа по транспортному налогу. Он больше не зависит от региона и одинаков для всей России.

Организации обязаны заплатить транспортный налог за истекший год не позднее 1 марта следующего года. Таким образом, налог за 2020 год компании платят до 01.03.2021.

Регионы по-прежнему вправе установить свой порядок перечисления налога и обязать организации перечислять авансовые платежи. При этом сроки уплаты авансов регионы больше не устанавливают, они тоже одинаковы для всей РФ:

- 30.04.2021 — авансовый платеж за 1 квартал;

- 02.08.2021 — авансовый платеж за 2 квартал;

- 01.11.2021 — авансовый платеж за 3 квартал.

Расчет транспортного налога для юридических лиц

Для вычисления суммы налога компании потребуется знать три величины: налоговую базу по транспортному средству, ставку налога и время владения транспортом. Для дорогих машин полученное значение следует умножить на специальный коэффициент (ст. 362 НК РФ).

Налоговая база зависит от типа транспортного средства. Для транспорта с двигателем — лошадиные силы, для воздушных судов с реактивным двигателем — паспортная тяга, для водных несамоходных судов — валовая вместимость по документам, а для остального транспорта — единица транспортного средства.

Пример № 1. ООО «Снегирь» имеет на балансе автомобиль Audi А3 мощностью 102 л. с. Машина Audi А3 куплена в 2016 году. Стоимость автомобиля 1 230 000 рублей, поэтому повышающий коэффициент не применяется. Audi зарегистрирована в Свердловской области, где ставка налога для такой машины с учетом всех параметров составляет в 2020 году 9,4 рубля.

Бухгалтер Карпов Т. И. рассчитал налог за 2020 год: 9,4 х 102 = 958,80 рубля.

Пример № 2. ООО «Снегирь» имеет на балансе автомобиль Audi мощностью 140 л. с. Audi куплена и поставлена на учет 03.03.2018. Стоимость автомобиля 3 270 000 рублей, год выпуска 2018, поэтому применяется повышающий коэффициент 1,5. Audi зарегистрирована в Свердловской области, где ставка налога для такой машины с учетом всех параметров составляет в 2020 году 9,4 рубля.

Бухгалтер Карпов Т. И. рассчитал налог за 2020 год: 9,4 х 140 х 1,5 х (10/12) = 1 645 рублей.

Отчетность

Отчет по транспортному налогу за 2020 год и будущие периоды сдавать не нужно. Последний раз декларацию по транспортному налогу плательщики подавали по итогам 2019 года до 1 февраля 2020 года. Сейчас ИФНС будут принимать только декларации за периоды до 2020 года и уточнения к декларациям, поданным в 2020 году из-за реорганизации.

Теперь организации сами рассчитывают и перечисляют налог в бюджет, а контролировать правильность уплаты будет налоговая. Результаты своих расчетов инспекция отразит в сообщении по утвержденной форме.

«Клерк» Рубрика Транспортный налог

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее - Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* - как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

- От налоговой ставки.

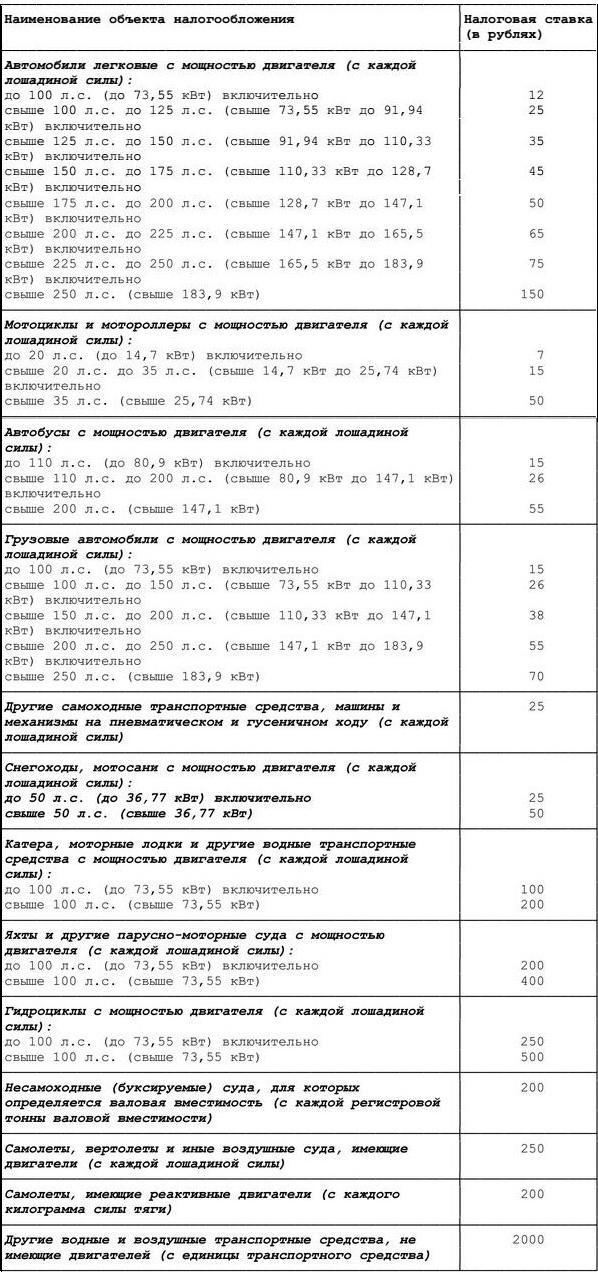

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам - физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

Дата публикации: 14.04.2021

Актуально на Май 2021 года

Транспортный налог обязаны платить все юридические лица и ИП, имеющие в собственности какой-либо транспорт. В 2021 году транспортный налог подвергнулся нескольким важным изменениям. Каким именно, расскажем в этой статье.

Что изменилось

С этого года налогоплательщики-организации будут уплачивать транспортный налог не позднее первого марта года, следующего за отчетным. То есть, в 2021 году налог за предыдущий 2020 год юридические лица и ИП заплатят до первого марта 2021 года. Он перестал зависеть от региона, срок уплаты налога теперь един для всей России.

Авансовые платежи по налогу следует платить в срок не позднее последнего числа месяца, следующего за прошедшим отчетным периодом.

- тридцатое апреля 2021 — авансовый платеж за I квартал;

- второе августа 2021 — авансовый платеж за II квартал;

- первое ноября 2021 — авансовый платеж за III квартал.

Следующее изменение в части налогообложения транспортных средств — отмена годовой отчетности. С первого января 2021 года юридические лица-налогоплательщики освобождаются от обязанности оформлять декларацию и подавать ее в ближайший налоговый орган. Предыдущий и последний раз декларацию по транспортному налогу компании сдавали до первого февраля 2020 года.

Новый порядок расчета

После внесения изменений в законодательство юридические лица и ИП сами считают и перечисляют налог в бюджет. В свою очередь Федеральная налоговая служба будет проверять, правильно ли организация рассчитала сумму. Вся информация о собственниках и периодах пользования транспортным средством собирается в ГИБДД. Затем данные передаются в налоговую. На основании этих данных налоговая производит проверку.

Итоговый расчет будет передан налогоплательщику по месту нахождения принадлежащему ему транспорту в письменном или электронном виде. В сообщении будет указана следующая информация:

- Информация о самом транспортном средстве.

- Сумма налоговой базы.

- Налоговый период.

- Налоговая ставка.

- Сумма исчисленного налога.

В случае несогласия компании с расчетами Федеральной налоговой службы, первая имеет право в течение 10 дней предоставить разъяснения либо доказательства, которые подтверждают правильность исчисления. На рассмотрение заявления налоговой отводится максимум два месяца.

Налоговая база транспортного налога в 2021 году

По данным Налогового кодекса Российской Федерации налоговой базой определяется:

- мощность двигателя транспорта в лошадиных силах — если у него имеется двигатель;

- тяга реактивного двигателя в килограммах силы — у воздушного транспорта;

- валовая вместимость — для водных несамоходных транспортных средств;

- единица транспортного средства — в других случаях.

Налоговая база транспортного налога определяется отдельно по каждому транспортному средству. Помимо этого, кроме данного показателя, необходимо помнить о ставке платежа, возможных льготах и повышающих коэффициентах.

Ставка транспортного налога для юридических лиц в 2021 году

Налоговую ставку в 2021 году также устанавливает Налоговый кодекс Российской Федерации. Она зависит от «мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства».

Налоговый кодекс позволяет регионам увеличивать или уменьшать налоговые ставки, но не более, чем в десять раз. Что касается легковых автомобилей с двигателями мощностью до 150 л.с., то здесь данное ограничение не действует.

Для дорогого транспортного средства налог рассчитывается с учетом повышающего коэффициента.

Содержание статьи:

Транспортный налог (ТН) является обязательным к уплате на территории всех регионов федерации. На территории субъектов законодательные органы сами определяют ставку налогообложения и назначают льготы для граждан.

Погашение ТН и платежей по авансовым отчислениям за сбор производится по средствам передвижения, находящимся в собственности у гражданина, в установленном законодательством порядке и в срок, который назначается в субъектах федерации. Подробнее обо всех нюансах и деталях далее в статье.

Кто обязан уплачивать налог на транспорт

Транспортный налог должны платить физические лица (индивидуальные предприниматели в том числе) и компании, на которых оформлены в собственности средства передвижения с двигателем, признаваемые объектом налогообложения. Категории граждан, которые обязаны платить госпошлину, определены в соответствии с налоговым кодексом Российской Федерации.

Плательщиком ТН всегда является гражданин или организация, на которых зарегистрирован транспорт. Но важно понимать, что автолюбитель не во всех случаях обязан регистрировать машину на себя: по обоюдному соглашению сторон на основе договора лизинга можно определить кто именно будет платить налог (лизингодатель или получатель лизинга).

Для некоторых категорий граждан госпошлину платить не обязательно. Прерогативы устанавливаются на региональном уровне, и, чтобы получить скидку или вовсе избавить себя от уплаты ТН, необходимо вовремя подать подтверждающие документы в ФСН по месту жительства.

Список транспортных средств за которые нужно и не нужно платить налоги

Установление вариативных ставок в отношении различных категорий транспорта допустимо на законодательном уровне. Ставка налогов вычисляется специальными службами для каждого транспортного имущества отдельно с учетом их возраста. Она формируется в зависимости от мощности мотора, места регистрации автомобиля, от валовой совместимости, от класса транспортного имущества, тяги реактивного двигателя и других факторов.

В зависимости от машины, которая записана на гражданина, налогоплательщик обязан или не обязан по закону вносить денежные средства в бюджет. Ставка налога может быть изменена (увеличена или уменьшена), но не более чем в пять раз. Подробнее обо всех нюансах далее в подпунктах.

Подлежат налогообложению

В зависимости от категории ТС рассчитываются ставки транспортного сбора для каждого региона в отдельности. Для некоторых категорий граждан предусмотрены льготы, которые применяются даже в том случае, если гражданин управляет одним из нижеперечисленных транспортных средств. Объектами налогообложения являются следующие средства передвижения:

- мотокатера и моторные лодки с мощностью двигателя до 100 лошадиных сил включительно;

- средства передвижения и машины на гусеницах или пневматике;

- грузовики с различной мощностью двигателей: до 100 л.с., свыше 100 до 250 л.с. включительно, а также свыше 250 л.с. включительно;

- автобусы с мощностью двигателей до 200 л.с. и свыше 200 л.с.;

- аквабайки, двигатель которых мощностью до 100 л.с. и свыше 100 л.с.;

- винтокрылые машины, самолеты, а также другие воздушные транспортные средства с двигателями;

- самолеты, с реактивными двигателями (с каждого кг. тяги);

- снегокаты и мотосани с мощностью моторов до 50 л.с. включительно, свыше 50 л.с.;

- легковой автотранспорт с вариативной мощностью двигателей: до 100 л.с. включительно, свыше 100 л.с. до 250 л.с. включительно, а также свыше 250 л.с. включительно;

- мотороллеры и мотоциклы с различными ставками в зависимости от мощности двигателей: до 20 лошадиных сил до 35 л.с., а также свыше 35 л.с.;

- парусные суда с мотором, мощность моторов которых до 100 лошадиных сил включительно;

- а также другие ТС, не имеющие двигателей (с ед. транспортного средства).

Не подлежат налогообложению

Даже если гражданин не подходит ни под одну из льготных категорий граждан, он может иметь некоторые средства передвижения в собственности и быть освобожденным от налогообложения. Следующие средства передвижения не являются объектами налогообложения:

- суда, зарегистрированные в российской международной базе;

- суда, предназначенные для передвижения по рекам и морям, основной деятельностью которых является добыча рыбы;

- моторные лодки, мощность моторов которых не превышает пять лошадиных сил;

- суда (морские, воздушные, мелководные), которые занимаются перевозкой пассажиров и принадлежат организации, занимающейся перевозкой;

- самолеты и винтокрылые машины, которые числятся за санитарными службами и медицинскими организациями;

- сельскохозяйственная техника: молоковозы, комбайны, тракторы, скотовозы, транспорт ветеринарной службы, машины для транспортировки удобрений и птиц. Эта техника должны быть зарегистрирована на организацию, которая занимается сельскохозяйственной деятельностью;

- лодки, которые управляются веслами;

- автотранспорт, который находится в угоне (необходим подтверждающий документ);

- легковые авто, которые оборудованы для эксплуатации инвалидами (мощность моторов которых не выше 100 лошадиных сил);

- ТС, оформленные на органы исполнительной власти и предназначены для военной или приравненной к военной деятельности.

Формула и порядок расчета налога

Компании обязаны вычислять необходимые к оплате суммы самолично, вычисления производятся для каждого средства передвижения отдельно по истечению налогового срока. При расчете налога на ТС учитываются пункты налогового кодекса, формирующего ставку именно в этом регионе страны.

Формула расчета транспортного налога в 2018 году проста: итоговый платеж сбора равен произведению налоговой ставки на налоговую базу (мощность автотранспорта в лошадиных силах). В некоторых регионах РФ формула расчета другая (из-за существования отчетных промежуточных авансовых платежей): разовый аванс за 90 дней равен общей сумме налога разделенной на 4 или разовый аванс за 90 дней равен произведению налоговой базы на налоговую ставку, разделенную на 4.

Итоговая сумма, которая должна попасть в казну, составляет разницу вычета аванса из общей суммы налога.

Если ТС числилось за учреждением не весь год, тогда для вычисления придется определить «Коэффициент Кв», который отражает в течение скольких полноценных месяцев имущество было оформлено на компанию. Если в каком-то регионе орган власти определил промежуточные периоды выплат, то за каждый определенный квартал необходимо перечислить денежные средства в казну. Оставшаяся часть суммы за госпошлину перечисляется до окончания года. Если таких отчетных кварталов нет, то по завершению года налог уплачивают одноразово.

Примеры расчета транспортного налога

Для наилучшего понимания необходимо продемонстрировать аналог вычислений:

Автолюбитель владеет легковым автомобилем с мощностью двигателя 138 лошадиных сил сроком восемь полных месяцев. Ставка налога для легкового автомобиля берется из Налогового кодекса по общим ставкам, где представлены все категории транспорта. Для данного случая налоговая ставка составляет 3,5 рубля. Расчет: 138 л.с. x 3,5 р. (8 мес./12 мес.) = 322 рубля.

Важно помнить, что налоговая ставка берется для каждого региона своя. Посему, приведем еще один пример:

Гражданин, проживающий в Москве, целый год владеет мотоциклом с мощностью двигателя 36 лошадиных сил. Налоговая ставка берется для Московского региона. Расчет: 36 л.с. х 50 р. = 1800 рублей.

По каким критериям устанавливается налоговая ставка на ТС

За региональными властями остается право изменять ставки налогообложения. Региональные власти формируют налоговые ставки исходя из следующих критериев:

- Общее количество зарегистрированных транспортных средств в пользовании граждан;

- Мощность двигателя;

- Уровень жизни и заработная плата в регионе;

- Категория средства передвижения;

- Период эксплуатации автомобиля гражданином;

- Стоимость автотранспорта (если авто стоит больше трех миллионов рублей, то вводится коэффициент увеличения ставки).

Как платить налог в случае угона ТС

Законодательством Российской Федерации установлено, что налогоплательщиком является гражданин, на которого официально оформлено транспортное средство. Но как быть, если машину угнали, ведь даже после угона авто значится за автовладельцем?

Государственную пошлину не нужно платить за средство передвижения, которое находится в угоне, ведь такие авто налогом не облагаются. Чтобы налог не платить, необходимо в органах внутренних дел РФ получить справку установленного образца о том, что автомобиль украден. В налоговой инспекции могут потребовать предоставить для подтверждения оригинал, а также дополнительно копию документа. Затем налоговая служба отправит запрос в министерство внутренних дел РФ, чтобы оттуда пришло подтверждение о факте угона Вашего имущества.

Если все-таки Ваш автомобиль был похищен, а налоговое извещение об уплате сбора все равно пришло, то владелец должен выполнить следующие процедуры, чтобы избавить себя от уплаты:

- Обратиться в госорганы внутренних дел своего района и написать заявление о факте кражи имущества. На этом основании, сотрудники возбудят криминальное разбирательство по факту угона автотранспорта.

- Взять справку у сотрудников МВД о возбуждении дела или о факте похищения имущества.

- Автовладелец может написать просьбу о приостановлении регистрации автотранспорта, а служащие государственной автоинспекции в течение десяти рабочих суток направят в налоговую службу уведомление об этом.

- В налоговую организацию отнести справку, если необходимо, то написать заявление о перерасчете госпошлины.

Налоговое уведомление

Бланк извещения направляется к лицу, на которое оформлено транспортное имущество, не позднее чем за месяц до истечения срока внесения оплаты. В этом документе предоставляется информация о транспортном средстве, сроке оплаты сбора, сумма сбора, а также данные налогоплательщика.

Бланк с уведомлением о транспортном сборе передается лично в руки физлицу или его представителю под расписку, также оно может быть направлено почтой заказным письмом или в электронном виде другими способами. По истечении шести суток с того момента, как письмо с уведомлением пришло, оно автоматически считается полученным.

В бланке транспортного сбора содержится следующая информация:

- Сумма всех налогов по транспортным средствам, которые записаны на автовладельца, записанная в таблице;

- Перерасчет налогового сбора за прошлые годы в табличном виде.

Гражданин, который получает извещение, чтобы не допустить недоразумений, должен проверить все данные по расчету:

- корректность сроков регистрации средства передвижения;

- сколько именно средств указано в бланке, соответствует ли это действительности;

- корректность налоговой базы, из которой были взяты данные для проведения расчета.

Что делать если налогового уведомления не поступало?

Если уведомление о транспортном сборе не поступало к вам на адрес прописки, а также нет электронного извещения, то необходимо самолично проявить инициативу. Автовладелец должен выполнить следующие простые действия:

- на сайте ФНС составить обращение с просьбой разрешить ему посетить ведомство в определенный день и в строго назначенный час;

- посетить учреждение налоговой службы по месту регистрации;

- погасить налоговый сбор на основании выданного в отделении бланка.

Если извещение направлено было по месту прописки, а не по месту проживания автолюбителя, то это может означать, что в ведомстве не уведомлены о том, что ваше место проживания сменилось. Необходимо своевременно уведомить налоговую организацию о смене места жительства, сделать запрос на новое уведомление на фактический адрес проживания с признанием прежнего выданного бланка недействительным.

Как поступить если налог в уведомлении рассчитан не верно?

В следующих случаях допускается провести перерасчет:

- Транспортное средство было похищено, что привело к заведению уголовного дела по факту кражи, о чем уведомляет справка установленного образца из государственной автоинспекции.

- Владелец имущества сменил место жительства.

- Был оформлен договор купли-продажи, и автотранспорт был продан другому гражданину в отчетный период, а информация об этом не поступила в соответствующие органы своевременно.

- Налоговая служба совершила ошибку (технические проблемы или человеческий фактор).

Если Вы обнаружили ошибки в бланке о транспортном сборе, то проделайте следующие процедуры:

Если автовладелец заплатил сверх необходимого, то у него есть два варианта: эту сумму могут перевести в счет оплаты сбора в следующем периоде или же полноценная сумма будет возвращена гражданскому лицу или организации. Чтобы таких неприятностей в будущем избежать необходимо тщательно проверять все сведения.

Процедура и сроки уплаты транспортного налога

Граждане, которые обязаны выплачивать государству сумму за владение автомобилем, вносят денежные средства в казну государства основании налогового уведомления. Срок уплаты транспортного налога определен региональными законодательными органами, но он не может быть назначен ранее первого февраля года, который следует за отчетным.

Организации вносят плату денежных средств в бюджет государства не позднее первого декабря года, следующего за тем, за который налог начисляется. Важно, чтобы дата оплаты госпошлины не была осуществлена раньше, чем налоговая декларация будет подана.

Организации могут оплатить госпошлину со своего счета по реквизитам налогового уведомления. Транспортный налог для физлиц может быть оплачен несколькими способами:

- Оплатить госпошлину онлайн при помощи банковской карточки или с помощью электронных систем.

- Оплатить в терминале ТН в разделе «Региональные налоги».

- Оплатить налог в отделении банка, имея на руках уведомление, присланное налоговой службой.

Штрафные санкции за неуплату

За неуплату налогового сбора любой гражданин, который обязан оплатить госпошлину, возможно будет подвержен следующим мерам наказания:

- Штраф;

- Ограничение передвижений гражданина (запрет на пересечение границы);

- Начисление пени за просрочку оплаты;

- Взыскание с гражданина денежных средств, путем удержания с банковской карточки определенной части заработной платы;

- Арест на собственность должника (в том числе и на транспорт, который находится во владении должника);

- Удержание наличных средств для оплаты долга.

Налоговая служба по закону может подать в суд на гражданина-должника для взыскания с него материальных средств для оплаты задолженности. В зависимости от срока неуплаты сумма в штрафной квитанции может быть различной. Размер штрафа равен двадцати процентам от суммы непогашенного долга, но если в суде будет доказано, что гражданин не производил уплату налогов умышленно, то сумма штрафа будет равна сорока процентам от общего долга.

В течение восьми рабочих дней гражданин обязан уплатить долг по налогу. Для расчета пени применяют следующую формулу: НС (сумма несвоевременно уплаченного транспортного сбора) умножается на ПС (процентная ставка), умножается на единицу, разделенную на 300, а также умножается на Д (количество просроченных дней).

Федеральные и региональные налоговые льготы при уплате транспортного налога

Каждый территориальный субъект устанавливает перечень прерогатив для тех или иных граждан индивидуально, чтобы точно знать действуют ли какие-либо послабления в Вашем регионе, нужно обратится в местное отделение налогового ведомства. Чтобы получить льготы, необходимо написать заявление, указав ссылку на статью регионального законодательства. К этому заявлению нужно приложить все ксерокопии необходимых документов, подтверждающих за Вами право получения льгот.

Льготы могут быть федеральными и региональными. Региональные действуют только в границах определенного региона, а федеральные применимы для всех регионов или субъектов федерации. Льготы могут изменятся и очень сильно отличатся в разных регионах страны. На одной территории послабления некоторым гражданам положены, а на соседней, к примеру, они неприменимы. Если гражданин принадлежит сразу к нескольким категориям льготников, то он может выбрать между ними только одну положенную льготу.

Несколько законных советов о том, как сэкономить на транспортном налоге:

- Можно оформить свой автотранспорт на человека, который принадлежит к льготной категории граждан, но даже если этот человек не будет претендовать на ваше авто, то после его смерти могут объявится законные наследники, а что-либо доказать в вашу пользу будет сложно.

- Самый простой и безопасный способ – это поставить ТС на учет в том регионе страны, где налоговые ставки будут самыми низкими.

Когда физическое лицо освобождается от уплаты налога на транспорт

Граждане освобождаются от налогов, если они принадлежат особому разряду физлиц, которые по закону в тех или иных субъектах федерации избавлены от уплаты госпошлины. К таким категориям относятся:

- Люди, достигшие пенсионного возраста от пятидесяти пяти до шестидесяти лет, которые получают деньги от государства.

- Люди, работавшие в условиях крайнего севера и достигшие возраста от 45 до 55 лет, получающие пенсию от государства.

- Гражданские лица с ограниченными возможностями первой и второй групп.

- Ветераны великой Отечественной Войны, узники концлагерей и гетто.

- Граждане, здоровье которых пострадало вследствие облучения из-за взрыва на Чернобыльской АЭС.

- Люди, которые испытывали ядерное и термоядерное оружие, а также ликвидировали последствия аварий.

- Ветераны других войн и боевых операций, а также инвалиды, получившие инвалидность вследствие боевых действий.

- Кто-либо из родителей, у которых многодетная семья или есть ребенок-инвалид.

- Герои Советского союза, а также Российской Федерации, которые получили за выдающиеся заслуги Орден Славы любой степени.

- В нескольких регионах ветераны труда и люди с ограниченными возможностями, относящиеся к третьей группе, также освобождаются от налогов.

От уплаты налогов освобождаются лица, которые владеют средствами передвижения, не признающимися объектами налогообложения. Также освобождаются лица, у которых незаконно отобрали автомобиль, но они должны предоставить справку, подтверждающую этот факт.

Читайте также: