Налоговая система украины доклад

Опубликовано: 18.05.2024

Система налогообложения - это совокупность налогов, уплачиваемых в бюджет и государственные целевые фонды в установленном законами Украины порядке, а также права, обязанности и ответственность плательщиков.

Каждое государство устанавливает собственную систему налогообложения, то есть определяет налогоплательщиков, объекты налогообложения, виды налогов и порядок их уплаты. Тип системы налогообложения определяется соотношением четырех секторов формирования налогов и сборов ( обязательных платежей): государственного; коммерческого; финансового сектора; населения.

Эти вопросы регулируются Законом Украины « О системе налогообложения « от 18 февраля 1997 г. В соответствии с этим Законом, установление и отмена налогов в бюджеты и в государственные целевые фонды осуществляется Верховной Радой Украины в пределах, установленных этим Законом, другими законами Украины о налогообложении, Верховной Радой Автономной Республики Крым, сельскими, поселковыми, городскими советами. Верховная Рада Автономной Республики Крым, сельские, поселковые, городские советы имеют право устанавливать дополнительные льготы по налогообложению в пределах сумм, поступающих в их бюджеты.

Ставки, механизм взимания налогов и льготы по налогообложению определяются только законодательными актами о налогообложении.

Изменения и дополнения в указанный выше Закон, другие законодательные акты о налогообложении относительно льгот, ставок налогов, механизма их уплаты вносятся не позднее чем за шесть месяцев до начала нового бюджетного года и вступают в силу с начала нового бюджетного года.

Налоговая система Украины базируется на следующих принципах: стимулирование научно-технического прогресса, предпринимательской производственной и инвестиционной активности; обязательность; равнозначность и пропорциональность; равенство, недопущение каких-либо проявлений налоговой дискриминации; социальная справедливость; стабильность; экономическая обоснованность; равномерность уплаты; компетенция; единый подход и доступность.

Под налогом следует понимать обязательный взнос в бюджет соответствующего уровня или в государственный целевой фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами о налогообложении. Налоги уплачиваются в определенном размере и в четко определенные сроки.

Государственные целевые фонды - это фонды, созданные в соответствии с законом Украины и формируемые за счет определенных законодательными актами налогов. Все государственные целевые фонды, кроме Пенсионного фонда Украины, включаются в Государственный бюджет Украины.

Основные признаки налога :

1) принудительность и обязательность, то есть отсутствие у плательщика выбора и установление ответственности за уклонение от уплаты налогов;

2) безвозмездность, то есть направленность средств от плательщика к государству, отсутствие встречных обязательств со стороны государства;

3) безусловность, то есть уплата без выполнения каких либо действий со стороны государства;

4) нецелевой характер, отсутствие четких указаний относительно направлений использования поступлений от определенного налога;

5) распределение средств от конкретных налогов между бюджетами разных уровней и государственными целевыми фондами;

6) безвозвратность, то есть средства, уплаченные в виде налогов, не возвращаются к плательщику.

Функции налогов:

а) фискальная - наполнение бюджетов всех уровней;

б) контрольная - проверка эффективности функционирования

в) распределительная - распределение части национального дохода

по разным сферам удовлетворения общественных нужд;

г) регулирующая - обеспечение стимулирования одних отраслей

общественного производства и сдерживание других.

Законодательство Украины о налогообложении не определяет разницы между налогом, сбором (обязательным платежом) и пошлиной. Оно базируется на единстве их основных признаков (обязательность уплаты, принудительный характер, осуществление контроля за их поступлением со стороны единого органа государственной налоговой администрации).

Однако, наряду с общими признаками, между ними существуют и определенные различия. Налоги , в отличие от сборов и других обязательных платежей, имеют основное значение для формирования бюджета, поскольку они обеспечивают 80 процентов поступлений в его доходную часть. Цель налогов - удовлетворение нужд государства, тогда как сборы и пошлины направлены на удовлетворение нужд или расходов отдельных учреждений. Налоги представляют собой безусловные платежи, тогда как сборы или пошлины платятся в связи с оказанием плательщику услуги со стороны государственного учреждения, выполняющего свои властные полномочия. Сборы и пошлины в основном носят единовременный характер, тогда как налоги платятся с определенной периодичностью.

Разница между сбором и пошлиной состоит в том, что сбор является платежом за наличие определенного права, а пошлина - за осуществление в пользу плательщика действий, имеющих юридическое значение.

Все налоги можно разделить на виды по различным признакам. В зависимости от характера лиц , (налог на прибыль, налог на добавленную стоимость и т.п.), налоги с физических лиц (подоходный налог, налог на промысел и т.п.).

По форме обложения налоги подразделяются на прямые и косвенные. К прямым, или прибыльно-имущественным, относятся налоги , уплачиваемые в процессе приобретения и накопления материальных ресурсов. Они определяются размером объекта налогообложения, включаются в цену товара и уплачиваются производителем или собственником. Прямые налоги в свою очередь делятся на: личные налоги, уплачиваемые плательщиком за счет и в зависимости от полученного им дохода (прибыли) и с учетом его платежеспособности, и реальные (от англ. real estate - недвижимость), уплачиваемые с отдельных видов имущества (земли, строения) из расчета, в основе которого лежит не действительная, а предполагаемая прибыль.

К личным налогам относятся: налог на прибыль предприятий, налог на доходы физических лиц, налог на промысел, сбор за специальное использование природных ресурсов, плата за торговый патент на некоторые виды предпринимательской деятельности и т.п. реальными налогами являются: налог на недвижимое имущество (недвижимость), плата (налог) за землю, налог с владельцев транспортных средств и других самоходных машин и механизмов.

Косвенные налоги (налоги на потребление) взимаются в процессе реализации товаров или услуг, включаются в виде надбавок к их цене и уплачиваются потребителем. Это - акцизный сбор, налог на добавленную стоимость, таможенная пошлина.

Согласно Закону Украины «О системе налогообложения» все налоги в зависимости от органов государственной власти и местного самоуправления, который их устанавливает , делятся на общегосударственные и местные.

К общегосударственным налогам и сборам (обязательным платежам) относятся:

- налог на добавленную стоимость;

- налог на доходы физических лиц;

- налог на недвижимое имущество (недвижимость);

- плата (налог) на землю;

- налог с владельцев транспортных средств и других самоходных машин и

- налог на промысел;

- сбор за геологоразведочные работы, выполненные за счет

- сбор за специальное использование природных ресурсов;

- сбор за загрязнение окружающей среды;

- сбор в Фонд для осуществления мероприятий по ликвидации последствий

Чернобыльской катастрофы и социальной защите населения;

- сбор на обязательное социальное страхование;

- сбор на обязательное государственное пенсионное страхование;

- сбор в Государственный инновационный фонд;

- плата за торговый патент на некоторые виды предпринимательской

- сбор на развитие виноградарства, садоводства и хмелеводства;

- единый сбор, взимаемый в пунктах пропуска через государственную

- сбор за использование радиочастотного ресурса Украины.

Общегосударственные налоги устанавливаются Верховной Радой Украины и взимаются на всей территории Украины. Налог на недвижимое имущество (недвижимость), плата (налог) за землю, налог с владельцев транспортных средств и других самоходных машин и механизмов, налог на промысел, сбор за специальное использование природных ресурсов, сбор за загрязнение окружающей природной среды на территории автономной Республики Крым устанавливаются Верховной Радой республики в границах предельных размеров ставок, установленных законами Украины.

К местным налогам отнесены:

1) налог с рекламы и

2) коммунальный налог.

К местным сборам (обязательным платежам) отнесены:

- сбор за парковку автотранспорта;

- сбор за выдачу ордера на квартиру;

- сбор за участие в бегах на ипподроме;

- сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

- сбор за право проведения кино- и телесъемок;

- сбор за проведение местного аукциона, конкурсной распродажи

- сбор за проезд по территории пограничных областей

автотранспорта, направляющегося за границу;

- сбор за выдачу разрешения на размещение объектов торговли

- сбор с владельцев собак.

Местные налоги, механизм взимания и порядок их уплаты устанавливается сельскими, поселковыми, городскими советами в соответствии с приведенным перечнем и в границах предельных размеров ставок, установленных законами Украины. Исключение составляет сбор за проезд по территории пограничных областей автотранспорта, следующего за границу, устанавливаемый областными советами. Суммы местных налогов (сборов) зачисляются в бюджеты советов народных депутатов.

В зависимости от характера использования налоги делятся на налоги общего назначения и специальные (целевые) налоги. Налоги общего назначения используются на общегосударственные нужды без конкретизации мероприятий или расходов. Специальные налоги зачисляются в государственные целевые фонды и используются исключительно на финансирование конкретных расходов.

По периодичности взыскания налоги бывают единовременными, т.е. такими, которые платятся один раз в течение определенного отрезка времени (чаще всего налогового периода) за осуществление определенных действий и систематические, то есть такие, которые платятся периодически.

Налогоплательщиками являются юридические и физические лица, на которых согласно законам Украины возложена обязанность платить налоги.

Учет налогоплательщиков осуществляется государственными налоговыми администрациями и другими государственными органами в соответствии с законодательством. Банки и другие финансово-кредитные учреждения открывают счета налогоплательщикам лишь при условии предъявления ими документа, подтверждающего постановку их на учет, и в трехдневный срок уведомляют об этом государственную налоговую администрацию.

Налогоплательщики делятся по отношению к государству на национальных (резидентов) и иностранных (нерезидентов). По статусу различают такие категории плательщиков, как юридические и физические лица.

Объектами налогообложения являются доходы (прибыль), добавленная стоимость продукции (работ, услуг), стоимость продукции (работ, услуг), в том числе таможенная или ее натуральные показатели, специальное использование природных ресурсов, имущество юридических и физических лиц и другие объекты, определенные законодательными актами о налогообложении.

Ставки налогов и сборов (обязательных платежей) устанавливаются Верховной Радой Украины, Верховной Радой Автономной Республики Крым и местными советами народных депутатов в соответствии с законодательными актами о налогообложении и не изменяются в течение бюджетного года.

На налогоплательщиков возлагаются следующие обязанности:

1) вести бухгалтерский учет, составлять отчетность о финансово-хозяйственной деятельности и обеспечивать ее сохранность в сроки, установленные законом;

2) представлять в государственные налоговые органы и другие государственные органы в соответствии с законами декларации, бухгалтерскую отчетность и другие документы и сведения, связанные с исчислением и уплатой налогов;

3) уплачивать причитающиеся суммы налогов в установленный законом срок;

4) допускать должностных лиц государственных налоговых органов к обследованию помещений, используемых для получения доходов и связанных с содержанием объектов налогообложения, а также для проверок по вопросам исчисления и уплаты налогов.

Налогоплательщик имеет следующие права:

а) представлять государственным налоговым органам документы, подтверждающие право на льготы по налогообложению в порядке, установленном законами Украины;

б) получать и знакомиться с актами проверок, проведенных государственными налоговыми органами;

в) обжаловать в установленном законом порядке решения государственных налоговых органов и действия должностных лиц.

База данных "Законодательство Украины" содержит законы, кодексы, постановления, указы, правила, инструкции и другие документы на русском языке.

Налоговая система Украины

Общие сведения

Налоговое законодательство Украины состоит из Конституции Украины, Налогового кодекса, Таможенного кодекса, других законов по вопросам таможенного дела, международных договоров в области налогообложения, обязательных для Украины, иных нормативных актов.

Конституция Украины содержит общие нормы налогового законодательства, устанавливающие всеобщую обязанность по уплате налогов, порядок их введения, изменения, отмены.

Основной налоговый закон – Налоговый кодекс Украины– регулирует как общие вопросы налогообложения, так и детально прописывает виды налогов и сборов, их размеры, сроки и порядок уплаты.

Таможенное законодательство устанавливает размер, сроки, порядок уплаты различных видов таможенных пошлин.

Все налоги в Украине делятся на:

- Общегосударственные

- Местные

Общегосударственные

Налог на прибыль предприятий. Плательщики – различные хозяйствующие субъекты, осуществляющие деятельность на территории Украины или получающие прибыль из украинских источников, общая ставка – восемнадцать процентов.

Налог на доходы физических лиц. Объект налогообложения – годовой совокупный доход. Общая ставка – восемнадцать процентов, имеются льготные ставки, а также налоговые скидки.

Налог на добавленную стоимость. Плательщики – лица, осуществляющие поставки товаров, работ, услуг, в том числе импортеры. Общая ставка равна двадцати процентам от стоимости реализованной продукции, льготная ставка на импортируемые медицинские товары согласно перечню составляет семь процентов.

Акцизный налог. Плательщики – производители, импортеры, реализаторы подакцизной продукции, к которой относятся: алкогольная и табачная продукция, горючее, автотранспортные средства, электроэнергия. Ставки различны в зависимости от вида товара, установлены либо в твердой денежной сумме за единицу измерения, либо в процентном соотношении к стоимости товара.

Экологический налог. Плательщики – хозяйствующие субъекты, осуществляющие выбросы загрязняющих веществ и другие вредные воздействия на окружающую среду. Объект и база налогообложения – объемы таких вредных воздействий. Ставка установлена в твердой сумме, и ее размер зависит от вида вредного воздействия.

Рентная плата. Плательщики – лица, осуществляющие недро-, водо- и лесопользование, использование радиочастот, а также осуществляющие транспортировку нефтепродуктов и аммиака трубопроводами Украины. Ставки зависят от вида пользования, стоимости и объемов полученного (транспортированного) ресурса.

Пошлины. Порядок взимания пошлин и их виды установлены таможенным законодательством. Согласно главе 42 Таможенного кодекса Украины введены ввозная, вывозная, сезонная таможенные пошлины, а также особые виды таможенной пошлины: специальная, антидемпинговая, компенсационная и дополнительный импортный сбор.

Местные налоги

Налог на имущество. Плательщики – собственники и владельцы недвижимости, легковых автомобилей и земельных участков. Ставка налога на недвижимое имущество устанавливается местными представительными органами, не должна превышать трех процентов от размера минимальной заработной платы за один квадратный метр площади. Ставка транспортного налога – 25 000 гривен за каждый автомобиль, признанный объектом налогообложения. Налоговая база по земельному налогу – нормативная стоимость или площадь земельного участка, если он не оценен в установленном порядке. Ставка - не более трех процентов от нормативной денежной оценки.

Туристический сбор. Плательщики – лица, прибывающие на территорию административно-территориального образования, где принято решение о взимании данного сбора, и получающие услуги по временному проживанию. База – стоимость проживания. Ставка – от половины до одного процента от базы.

Сбор за места парковки для транспортных средств. Плательщики – лица, осуществляющие деятельность по созданию платных парковочных площадок. Объект налогообложения – земельный участок, занятый автостоянкой или парковочной площадкой. Ставка устанавливается местными представительными органами, не может быть меньше 0.03 и больше 0.15 процента от минимальной заработной платы

Специальные налоговые режимы

После изменений, внесенных в НК Украины Законом Украины от 28.12.2014 г. № 71-VIII, действующим остался только один специальный режим - упрощенная система налогообложения(единый налог). Применяется сельскохозяйственными производителями и индивидуальными предпринимателями, отвечающими определенным требованиям. Заменяет налог на прибыль, налог на доходы физических лиц, НДС, налог на имущество, рентную плату за специальное использование воды

Заключение

В целом налоговую систему Украины можно охарактеризовать как достаточно лояльную к плательщикам налогов. Общее количество и размер налогового бремени нельзя назвать чрезмерным. Основной налоговый закон является современным, понятным для понимания и очень подробным.

Однако нельзя не отметить тот факт, что ставки по основным действующим налогам (НДС, подоходному, налогу на прибыль, акцизам, единому налогу) регулярно поднимаются, что, с одной стороны, призвано помочь государству преодолеть возникшие финансовые трудности и кризисные явления, но, с другой стороны, вряд ли может положительно сказаться как на благосостоянии граждан, так и на развитии бизнеса, а также способствует возникновению новых механизмов ухода от уплаты налогов.

Статья подготовлена специалистами ООО "СоюзПравоИнформ".

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Только 18% украинцев имеют представление о налоговой системе Украины. А, например, каждый пятый не знает, что, покупая товары, платит НДС, свидетельствует исследование CASE-Украина.

Кто же на самом деле наполняет казну и сколько платит каждый из нас, рассказала liga.net. «Минфин» публикует сокращенную версию статьи.

Какие существуют налоги

В Украине существует семь государственных налогов: на доходы физлиц, на добавленную стоимость (НДС), акцизы, налог на прибыль предприятий, экологический налог, рента и налог на землю. Также существуют местные налоги – единый налог для юрлиц и физических лиц предпринимателей (ФОПов) и налог на имущество.

Отдельно от налогов выделяют государственные и местные сборы. На национальном уровне их платят те, кто пользуется радиочастотами, а также водными, лесными и природными ресурсами страны. Местных же всего два – сбор за парковку и туристический.

Но не все государственные налоги и сборы на 100% идут в центральный госбюджет. Децентрализация затронула не только территориальное устройство страны, но и финансы. Благодаря реформе, местные бюджеты увеличились за пять лет на 200 млрд грн: с 68 млрд в 2014 до 275 млрд грн в 2019 году.

В сравнении с европейскими странами суммарная налоговая нагрузка на украинский бизнес существенно выше, чем в Европе и Центральной Азии. По данным Doing Business, средняя украинская компания должна отдавать на налоги и сборы порядка 45,2% от своей прибыли, в то время как средний показатель по региону – 31,9%.

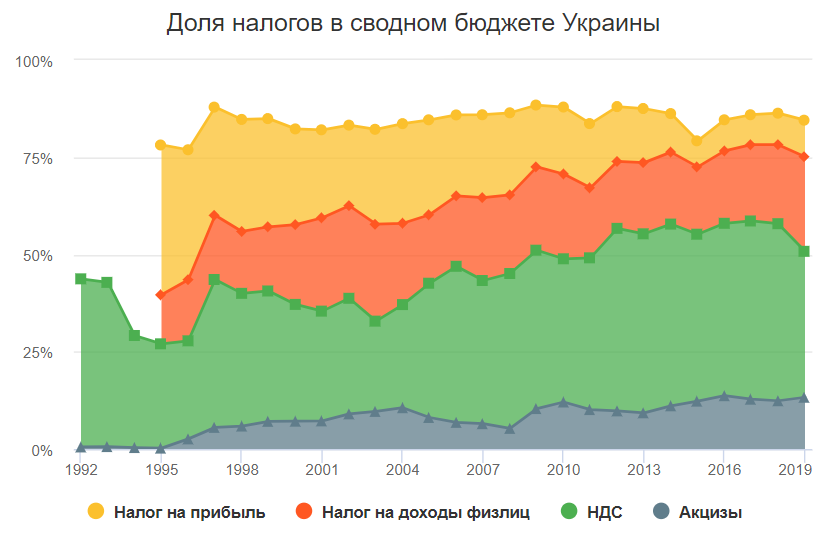

.PNG)

Доходы государства

Налог на добавленную стоимость (НДС) – главный кормилец страны. С 1992 года он почти всегда имел наибольший вес в госбюджете. НДС платят все участники производственной и торговой цепочки. Производители и посредники перекладывают свою нагрузку уплаты НДС на следующего покупателя в звене, в конце которого будет как раз простой потребитель, ему, а точнее вам, – НДС уже никто не возвращает. Последние 10 лет НДС составляет от 35-43% всех доходов бюджета.

Также на граждан приходится вторая крупнейшая статья доходов бюджета – налог на доходы с физлиц (около 25% всех поступлений).

Если говорить о конкретных суммах, то в 2019 году НДС принес украинскому сводному бюджету 378 млрд грн, доходы с физлиц – 275 млрд грн, налог на прибыль предприятий – 117 млрд грн.

НДС занимает самую большую долю доходов не только в Украине, такая же ситуация в Литве, Венгрии, Эстонии. Но в большинстве развитых стран подоходный налог превалирует над другими – так в Дании, Канаде, США, Италии.

В Украине же есть еще один обязательный платеж, который не считается налогом (по сути таковым является), – единый социальный взнос (ЕСВ). Взнос взимается с заработной платы каждого штатного работника и идет в Пенсионный фонд. Его ставка составляет 22%. Если сложить сборы от ЕСВ и подоходного налога, то суммарно получится более 500 млрд грн, что на треть больше, чем весь НДС.

Куда идут деньги

Социальная помощь «съела» в прошлом году более 576 млрд грн (35% всех государственных расходов, посчитали в проекте cost.ua). В соцпомощи большую часть составляют пенсии – 445 млрд грн. Из этой суммы около 190 млрд грн – дотация госбюджета, а около 250 млрд – деньги Пенсионного фонда, который наполняется за счет ЕСВ. 130 млрд грн соцпомощи – это субсидии, выплаты нетрудоспособным, несовершеннолетним и т.д.

В то же время в статистике пенсии из госбюджета и Пенсионного фонда разделяют, а другая соцпомощь идет отдельной строкой, поэтому очень мало украинцев осознает, какая часть бюджета расходуется на «социалку».

Образование – второе после «социалки» – 267 млрд грн (из которых 115,2 млрд – среднее образование).

Также в тройке самых больших трат государства – выплаты процентов по долгам (120 млрд грн).

Кто крупнейшие налогоплательщики

Среди компаний больше всего налогов в казну заплатила группа компаний Нафтогаза – 81 млрд грн в 2019 год. В эту цифру входит НДС, подоходный налог, акцизы, налог на прибыль дочерней компании – Укргазвидобування (47,6 млрд гривень) и самого Нафтогаза (34,1 млрд грн). Самый большой процент от Укргазвидобування принесла рента – 25,3 млрд грн (или 53% от всех налогов государственной компании).

Если проанализировать налоговые поступления от разных отраслей (согласно КВЕДам), то больше всего бюджету приносит добывающая промышленность и разработка карьеров (в среднем 41,6 млрд в месяц), профессиональная, научная и техническая деятельность (33,1 млрд) и поставка электроэнергии, газа (22,2 млрд).

Кто должен бюджету

Свыше миллиона физических и юридических лиц по состоянию на 25 августа 2020 года должны Украине. Суммарный долг перед налоговой – 122,5 млрд грн. 55% всего долга должны 145 компаний, а 26% всего долга – десять крупнейших должников.

Номер 1 – Укрнафта, долг которой приближается к 16 млрд грн. Основная причина – рента за добычу газа. Долг начал образовываться в 2014 году, когда Верховная Рада повысила рентные ставки на добычу газа и нефти в два раза. Руководство Укрнафты было не согласно, и перестало платить ренту.

С существенным отрывом на втором месте должников расположилась компания Триолан.Мани. Налоговая наложила на компанию 3,7 млрд грн за нарушение ведения кассовых операций – переводила деньги без использования регистраторов расчетных операций (РРО).

Группы, виды и формы налогообложения предприятий, организаций. Оптимизация и принципы налогообложения. Как выбрать общую или упрощенную систему налогообложения бизнеса. Изменения в Налоговый Кодекс Украины согласно налоговой реформе.

- Системы налогообложения в Украине

- Упрощенная или общая система налогообложения субъектов малого предпринимательства: оцениваем преимущества и недостатки

- Переход на упрощенную систему налогообложения

- Налоговое законодательство. Налоговый Кодекс

- Стоимость юридических услуг в сфере налогообложения бизнеса

- Какие налоги платит юридическое лицо в Украине:

- НДС

- Налог на прибыль

- Акцизный налог

- Единый налог

- ЕСВ

- Налог на репатриацию

- Рентная плата

Видео путеводитель

Системы налогообложения в Украине

Система налогообложения - совокупность налогов, сборов, других обязательных платежей в бюджеты и взносов в государственные целевые фонды, взимаемых в установленном Налоговым кодексом порядке.

В Украине устанавливаются общегосударственные и местные налоги и сборы.

К общегосударственным относятся:

- налог на прибыль предприятий;

- налог на доходы физических лиц;

- налог на добавленную стоимость;

- акцизный налог;

- экологический налог;

- рентная плата;

- пошлина.

К местным налогам относятся:

- налог на имущество;

- единый налог.

К местным сборам относятся:

- сбор за места для парковки транспортных средств;

- туристический сбор.

В Украине наряду с общей системой налогообложения, действует упрощенная система налогообложения, учета и отчетности.

Упрощенная система налогообложения, учета и отчетности - особый механизм взимания налогов и сборов, устанавливающий замену уплаты отдельных налогов и сборов, , на уплату единого налога в порядке и на условиях, определенных Налоговым Кодексом, с одновременным ведением упрощенного учета и отчетности.

Юридическое лицо или физическое лицо - предприниматель может самостоятельно избрать упрощенную систему налогообложения, если такое лицо соответствует требованиям, установленным Налоговым Кодексом, и регистрируется плательщиком единого налога.

Плательщики единого налога освобождаются от обязанности начисления, уплаты и представления налоговой отчетности по таким налогам и сборам:

- налог на прибыль предприятий;

- налог на доходы физических лиц в части доходов (объекта налогообложения), полученных в результате хозяйственной деятельности плательщика единого налога первой - четвертой группы (физического лица) и обложенных единым налогом;

- налога на добавленную стоимость по операциям по поставке товаров, работ и услуг, место поставки которых находится на таможенной территории Украины, кроме налога на добавленную стоимость, уплачиваемого физическими лицами и юридическими лицами, избравшими ставку единого налога, определенную подпунктом 1 пункта 293.3 статьи 293 НКУ (3% +НДС), а также уплачиваемого плательщиками единого налога четвертой группы;

- налога на имущество (в части земельного налога), кроме земельного налога за земельные участки, которые не используются плательщиками единого налога первой - третьей групп для осуществления хозяйственной деятельности и плательщиками единого налога четвертой группы для ведения сельскохозяйственного товаропроизводства;

- рентной платы за специальное использование воды плательщиками единого налога четвертой группы.

Упрощенная или общая система налогообложения субъектов малого предпринимательства: оцениваем преимущества и недостатки

Физическое лицо – предприниматель, упрощенная система налогообложения

Преимуществом является простота учета. Требования к упрощенцам установлены НКУ.

Ставки фиксированного налога невысоки.Ставки единого налога для плательщиков первой группы устанавливаются в процентах к размеру прожиточного минимума для трудоспособных лиц, установленного законом на 1 января налогового (отчетного) года, второй группы - в процентах к размеру минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года.

Фиксированные ставки единого налога устанавливаются сельскими, поселковыми, городскими советами или советами объединенных территориальных общин для физических лиц - предпринимателей, осуществляющих хозяйственную деятельность, в зависимости от вида хозяйственной деятельности, из расчета на календарный месяц:

1) для первой группы плательщиков единого налога - в пределах до 10 процентов размера прожиточного минимума;

2) для второй группы плательщиков единого налога - в пределах до 20 процентов размера минимальной заработной платы.

Процентная ставка единого налога для плательщиков третьей группы устанавливается в размере:

1) 3 процента дохода - в случае уплаты налога на добавленную стоимость;

2) 5 процентов дохода - в случае включения налога на добавленную стоимость в состав единого налога.

Предприниматель – упрощенец не освобождается от уплаты единого социального взноса, предусмотренного Законом Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» в размере не ниже минимального (22% от минимальной заработной платы).

Физическое лицо – предприниматель, общая система налогообложения

Предприниматель – неупрощенец является плательщиком подоходного налога по ставке, определенным в пункте 167.1 статьи 167 Налогового Кодекса Украины (18%).

Безусловным плюсом является то, что налогом облагается чистый доход, за вычетом документально подтвержденных затрат от предпринимательской деятельности физического лица.Следует отметить, что к таким затратам относятся только те, которые непосредственно связанны с хозяйственной деятельностью предпринимателя. Перечень таких затрат установлен п.177.4 ст.177 НКУ.

Не включаются в состав расходов предпринимателя:

- расходы, не связанные с осуществлением хозяйственной деятельности таким физическим лицом - предпринимателем;

- расходы на приобретение, самостоятельное изготовление основных средств и расходы на приобретение нематериальных активов, подлежащих амортизации;

- расходы на приобретение и содержание основных средств двойного назначения;

- документально не подтвержденные расходы.

Ставки ЕСВ для предпринимателя – неупрощенца такие же, как и для единщика. Однако базой для начисления ЕСВ в данном случае будет чистый, облагаемый налогом доход. При этом, минимальный размер отчислений установлен на том же уровне, что и для единщиков.

Самым негативным моментом для этой системы налогообложения является необходимость оплачивать подоходный налог авансом ежеквартально.

Авансовые платежи по налогу на доходы физических лиц рассчитываются налогоплательщиком самостоятельно в соответствии с фактическими данными, указанными в Книге учета доходов и расходов, каждого календарного квартала и уплачиваются в бюджет до 20 числа месяца, следующего за каждым календарным кварталом (до 20 апреля, до 20 июля и до 20 октября). Авансовый платеж за четвертый календарный квартал не рассчитывается и не уплачивается. Если результатом расчета авансового платежа за соответствующий календарный квартал является отрицательное значение, то авансовый платеж за такой период не уплачивается.

К минусам можно отнести также необходимость использования регистраторов расчетных операции (РРО) в соответствии с Законом Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг».

Физические лица - предприниматели обязаны вести Книгу учета доходов и расходов и иметь подтверждающие документы о происхождении товара. Форма Книги учета доходов и расходов и порядок ее ведения утверждены Приказом Министерства доходов и сборов.

ФЛП на общей системе налогообложения подают годовую налоговую декларацию в течение 40 календарных дней, которые наступают за последним днем отчетного года.

Юридическое лицо, упрощенная система налогообложения

Компания с объемом годовой выручки до 5 млн. гривен может избрать один из двух вариантов единого налога:

- 3% от выручки + НДС;

- 5% от выручки.

Юридические лица – единоналожники также не освобождаются от уплаты единого социального взноса. Размер ЕСВ составит 22% от фонда оплаты труда.

Основной минус этого варианта налогообложения очевиден: базой налогообложения является весь объем выручки от реализации продукции (товаров, работ, услуг), не уменьшенный на стоимость затрат производства. Поэтому такой способ налогообложения, при всей своей простоте, может быть выгоден лишь для очень ограниченного круга представителей малого бизнеса.

Юридическое лицо, общая система налогообложения

Если субъект малого предпринимательства – юридическое лицо избрало общую систему налогообложения, то кроме налога на прибыль он может являться также плательщиком таких налогов, как НДС, земельный налог, акцизный налог, экологический налог, рентная плата.

Базовая ставка налога на прибыль составляет 18%.

Налогообложению подлежит чистая прибыль, уменьшенная на сумму затрат, однако некоторые из видов затрат не учитываются при определении размера облагаемой налогом прибыли или учитываются лишь частично.

Что касается единого социального взноса, то он составит 22% фонда оплаты труда.

Таким образом, ни один из описанных способов налогообложения не имеет однозначного преимущества над другими. Экономически самым выгодным остается фиксированный налог, оплачиваемый физическим лицом – предпринимателем. Однако в этом случае есть ограничения по видам деятельности, годовому объему выручки и количеству наемных сотрудников.

Переход на упрощенную систему налогообложения

Для избрания или перехода на упрощенную систему налогообложения субъект хозяйствования подает в контролирующий орган заявление.

Заявление подается по выбору налогоплательщика, одним из следующих способов:

- лично налогоплательщиком или уполномоченным на это лицом;

- направляется по почте с уведомлением о вручении и с описью вложения;

- средствами электронной связи в электронной форме с соблюдением условия относительно регистрации электронной подписи подотчетных лиц в порядке, определенном законодательством;

- государственному регистратору как приложение к заявлению о государственной регистрации, подаваемого для проведения государственной регистрации юридического лица или физического лица - предпринимателя . Электронная копия заявления, изготовленная путем сканирования, передается государственным регистратором в контролирующий орган одновременно со сведениями заявления о государственной регистрации на проведение государственной регистрации юридического лица или физического лица - предпринимателя согласно Закону Украины "О государственной регистрации юридических лиц, физических лиц - предпринимателей и общественных формирований "

Зарегистрированные в установленном порядке физические лица - предприниматели, которые до окончания месяца, в котором произошла государственная регистрация, подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, установленной для первой или второй группы, считаются плательщиками единого налога с первого числа месяца, следующего за месяцем, в котором произошла государственная регистрация.

Зарегистрированные в установленном законом порядке субъекты хозяйствования, которые в течение 10 дней со дня государственной регистрации подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, установленной для третьей группы, которая не предусматривает уплату налога на добавленную стоимость, считаются плательщиками единого налога со дня их государственной регистрации.

Субъект хозяйствования, который является плательщиком других налогов и сборов, может принять решение о переходе на упрощенную систему налогообложения путем подачи заявления в контролирующий орган не позднее чем за 15 календарных дней до начала следующего календарного квартала. Такой субъект хозяйствования может осуществить переход на упрощенную систему налогообложения один раз в течение календарного года

Налоговое законодательство. Налоговый Кодекс

Налоговое законодательство Украины состоит из Конституции Украины; Налогового Кодекса; Таможенного кодекса Украины и других законов по вопросам таможенного дела в части регулирования правоотношений, возникающих в связи с налогообложением пошлиной операций по перемещению товаров через таможенную границу Украины; действующих международных договоров, согласие на обязательность которых предоставлено Верховной Радой Украины и которыми регулируются вопросы налогообложения; нормативно-правовых актов, принятых на основании и во исполнение Налогового Кодекса и законов по вопросам таможенного дела; решений Верховной Рады Автономной Республики Крым, органов местного самоуправления по вопросам местных налогов и сборов, принятых по правилам, установленным Налоговым Кодексом.

Если международным договором, согласие на обязательность которого предоставлено Верховной Радой Украины, установлены иные правила, чем те, которые предусмотрены Налоговым Кодексом, применяются правила международного договора.

Налоговый кодекс Украины является основным кодифицированным актом в сфере налогообложения и регулирует отношения, возникающие в сфере взимания налогов и сборов, в частности определяет исчерпывающий перечень налогов и сборов, взимаемых в Украине, и порядок их администрирования, плательщиков налогов и сборов, их права и обязанности, компетенцию контролирующих органов, полномочия и обязанности их должностных лиц во время администрирования налогов, а также ответственность за нарушение налогового законодательства.

Общегосударственные, местные налоги и сборы, взимание которых не предусмотрено Налоговым Кодексом, уплате не подлежат.

Основные принципы налогового законодательства Украины

- всеобщность налогообложения - каждое лицо обязано уплачивать установленные законодательством налоги и сборы, плательщиком которых оно является соответствии с положениями Налогового Кодекса;

- равенство всех плательщиков перед законом, недопущение любых проявлений налоговой дискриминации - обеспечение одинакового подхода ко всем налогоплательщикам независимо от социальной, расовой, национальной, религиозной принадлежности, формы собственности юридического лица, гражданства физического лица, места происхождения капитала;

- неотвратимость наступления определенной законом ответственности в случае нарушения налогового законодательства;

- презумпция правомерности решений плательщика налога в случае, если норма закона или другого нормативно-правового акта, изданного на основании закона, или если нормы разных законов или разных нормативно-правовых актов допускают неоднозначную (множественную) трактовку прав и обязанностей налогоплательщиков или контролирующих органов, в результате чего есть возможность принять решение в пользу как налогоплательщика, так и контролирующего органа;

- фискальная достаточность - установление налогов и сборов с учетом необходимости достижения сбалансированности расходов бюджета с его поступлениями;

- социальная справедливость - установление налогов и сборов в соответствии с платежеспособностью налогоплательщиков;

- экономичность налогообложения - установление налогов и сборов, объем поступлений от уплаты которых в бюджет значительно превышает расходы на их администрирование;

- нейтральность налогообложения - установление налогов и сборов способом, который не влияет на увеличение или уменьшение конкурентоспособности налогоплательщика;

- стабильность - изменения в любые элементы налогов и сборов не могут вноситься позднее чем за шесть месяцев до начала нового бюджетного периода, в котором будут действовать новые правила и ставки. Налоги и сборы, их ставки, а также налоговые льготы не могут изменяться в течение бюджетного года;

- равномерность и удобство уплаты - установление сроков уплаты налогов и сборов, исходя из необходимости обеспечения своевременного поступления средств в бюджеты для осуществления расходов бюджета и удобства их уплаты плательщиками;

- единый подход к установлению налогов и сборов - определение на законодательном уровне всех обязательных элементов налога.

Автор работы: Пользователь скрыл имя, 17 Декабря 2012 в 09:41, реферат

Краткое описание

Современная налоговая cистема, создающаяся в Украине, должна соответствовать переходному состоянию экономики, отражать и формировать отношения между субъектами и их интересами, прежде всего между государством, заинтересованным в получении финансовых средств, трудовым коллективом, заинтересованным в повышении собственных доходов, и хозяйствами.

Система налогообложения Украины очень несовершенна, что создает большое количество трудностей и вопросов.

Содержание

Введение 3

1. Налоговое законодательство Украины 5

2. Общегосударственные налоги и сборы 8

3. Местные налоги и сборы 13

Заключение 17

Список используемой литературы 19

Прикрепленные файлы: 1 файл

налоговая система украины.docx

1. Налоговое законодательство Украины 5

2. Общегосударственные налоги и сборы 8

3. Местные налоги и сборы 13

Список используемой литературы 19

Введение

Украина и ее экономика шагают к новой жизни, новому состоянию - к рынку. Этот путь требует изменений в базисе общества, в методах хозяйствования, обуславливает потребность в более эффективных рычагах управления экономическими процессами.

Особой проблемой остается переход к сугубо экономическим формам взаимоотношений производителей с государством, преодоление экономически необоснованного вмешательства государственных ведомств в деятельность предприятий. Одним из главных рычагов регулирующих экономические взаимоотношения товаропроизводителей с государством, становится налоговая система, которая должна содействовать деловой активности и предпринимательству, выходу страны из кризиса. Налоги являются одной из основных форм прибавочного продукта и доходов в современном цивилизованном обществе. Они не только сохраняют капиталы общества, но и формируют источники для их достаточно быстрого накопления с целью совершенствования производства.

Современная налоговая cистема, создающаяся в Украине, должна соответствовать переходному состоянию экономики, отражать и формировать отношения между субъектами и их интересами, прежде всего между государством, заинтересованным в получении финансовых средств, трудовым коллективом, заинтересованным в повышении собственных доходов, и хозяйствами.

Система налогообложения Украины очень несовершенна, что создает большое количество трудностей и вопросов. Из-за противоречий налогового законодательства Украины, даже специалисты с большим опытом и налоговые консультанты затрудняются ответить на некоторые вопросы налогообложения без детального изучения законодательной базы и многочисленных разъяснений отдельных вопросов официальными органами, практики налогового арбитража. С принятием Налогового кодекса сложности только увеличились.

Для этого и поставлена задача рассмотреть основные положения и особенности, касающиеся налоговой системы Украины.

Налоговое законодательство Украины

Совокупность общегосударственных и местных налогов и сборов, взимаемых в установленном Налоговым Кодексом порядке, составляет налоговую систему Украины.

Налоговое законодательство Украины состоит из

- Конституции Украины

- Налогового Кодекса

- Таможенного кодекса Украины и других законов по вопросам таможенного дела

- международных договоров которыми регулируются вопросы налогообложения;

- нормативно-правовых актов, принятых на основании и для исполнения Налогового Кодекса и законов по вопросам таможенного дела;

- решений Верховного Совета Автономной Республики Крым, органов местного самоуправления по вопросам местных налогов и сборов, принятых по правилам, установленным Налоговым Кодексом.

Налоговый кодекс Украины регулирует отношения, возникающие в сфере взимания налогов и сборов, определяет исчерпывающий перечень налогов и сборов, взимаемых в Украине, и порядок их администрирования, плательщиков налогов и сборов, их права и обязанности, компетенцию контролирующих органов, полномочия и обязанности их должностных лиц при осуществлении налогового контроля, а также ответственность за нарушение налогового законодательства. До 2011 года перечень всех налогов и сборов, которые установлены в Украине, можно было встретить разве что в учебнике по налоговому праву. Порядок установления и взимания разных обязательных платежей регулировался разными законами. Налоговый кодекс Украины (далее – НКУ), являясь кодифицирующим нормативным актом, обобщил все налоги и сборы.

Уплата налогов и сборов в Украины осуществляется в денежной форме в национальной валюте Украины, в наличной или безналичной форме, кроме случаев, предусмотренных Налоговым Кодексом или законами по вопросам таможенного дела.

В украинском законодательстве предусмотрено несколько способов уплаты налогов – обычная система налогообложения, упрощенная система налогообложения (единый налог), фиксированный сельскохозяйственный налог и специальный торговый патент. От правильного выбора способа налогообложения зависит эффективность бизнеса, величина прибыли, которую может получить предприятие.

Разумеется, невозможно, только исходя из налоговых ставок, просчитать целесообразность использования конкретной системы налогообложения. Для оптимизации налогообложения в Украине необходимо учитывать налоговые льготы, специфику налогообложения отдельных операций, формы расчетов которые планируете применять с поставщиками и клиентами, систему налогообложения контрагентов предприятия, и другие факторы.

Как известно, налоги и сборы делятся на местные и общегосударственные. Общегосударственные налоги и сборы устанавливаются НКУ и являются обязательными для уплаты на всей территории страны (если иное не предусмотрено НКУ). Местные налоги и сборы устанавливаются местными органами власти на территории местных общин. Но их применение также регулируется НКУ. Перечень местных налогов и сборов находится в НКУ. Местные органы власти не вправе вводить сборы, которые не указаны в Кодексе. Местные органы устанавливают тарифы местных налогов и сборов, но в пределах указанных в НКУ граничных размеров ставок.

Порядок зачисления общегосударственных и местных налогов и сборов в казну и их распределения регулируется Бюджетным кодексом Украины.

Ответственность за правильность исчисления, своевременность уплаты налога и других обязательных платежей и соблюдение законодательства о налогообложении возлагается на плательщиков налогов и других платежей. В случае сокрытия (занижения) плательщиками суммы налога или другогообязательного платежа с них взыскивается сумма доначисленного налога или других обязательных платежей и штраф в двукратном размере той же суммы, а в случае повторного нарушения на протяжении года после установленного нарушения предыдущей проверкой – штраф в пятикратном размере.

За неподачу или несвоевременную подачу декларации, расчетов и других документов налоговым администрациям, а также неподачу или несвоевременную подачу платежных поручений на уплату налога учреждениям банков – 10% подлежащих уплате сумм налогов (платежей). Санкции применяются к плательщикам налогов, допустивших ошибки в своих расчетах или декларациях, независимо от того, сделано это из-за незнания, халатности или с умыслом.

Общегосударственные налоги и сборы

К общегосударственным налогам и сборам относятся: налог на прибыль предприятий, НДС, акцизный налог, налог на доходы физических лиц, сбор за первую регистрацию транспортных средств, экологический налог, плата за землю, плата за пользование недрами земли, сбор за специальное использование ресурсов леса, сбор за специальное использование водных ресурсов, фиксированный сельскохозяйственный налог, пошлина и прочие (ст. 9 НКУ). Всего 18 общегосударственных налогов и сборов.

1) Налог на прибыль предприятий.

Ставка налога на прибыль предприятий поэтапно снижается. С 1 января 2012 года предприятия будут платить налог по ставке 21%. Нормой установлены следующие ставки:

- 2011 год - 23 %,

- 2012 - 21 %

- 2013 - 19 %

- 2014 - 16 %.

На период с 1 января 2011 по 1 января 2016 года применяется ставка 0 процентов налога на прибыль для налогоплательщиков, у которых размер доходов каждого отчетного налогового периода нарастающим итогом с начала года не превышает трех миллионов гривен и начисленная за каждый месяц отчетного периода заработная плата (доход) сотрудников, состоящих с плательщиком налога в трудовых отношениях, составляет не менее, чем две установленные законодательством минимальные заработные платы, и которые соответствуют одному из таких критериев:

- созданы в установленном законом порядке после 1 января 2011 года;

- действующие, у которых на протяжении трех последовательных предыдущих лет (или на протяжении всех предыдущих периодов, если с момента их создания прошло менее трех лет), ежегодный объем доходов задекларирован в сумме, не превышающей трех миллионов гривен, и у которых среднесписочное количество сотрудников на протяжении этого периода не превышало 20 человек;

- которые были зарегистрированы плательщиками единого налога в установленном законодательством порядке в период до вступления НК Украины в действие и у которых за последний календарный год объем выручки от реализации продукции (товаров, работ, услуг) составлял до 1 миллиона гривен и среднесписочное количество сотрудников составляло до 50 человек.

Базой налогообложения является прибыль (то есть сумма после вычета расходов и доходов).

Отчетность по налогу на прибыль предприятий подается ежеквартально.

2) Налог на доходы физических лиц.

Размер налога составляет 15%. А в случае превышения размера дохода за отчетный налоговый месяц 10-тикратного размера минимальной заработной платы (установленной на 1 января отчетного налогового года) – 17%.

Действует смягченный порядок налогообложения дивидендов, которые выплачиваются физическим лицам-учредителям. Ставка налога с доходов физических лиц при выплате дивидендов – 5 %. Но эта ставка не применяется при выплате дивидендов по привилегированных акциям и корпоративным правам, которые предусматривают выплату фиксированного обязательного размера дивидендов. Подобный доход приравнивается к заработной плате и облагается налогом по общей ставке.

При расчете налога с дохода физических лиц- предпринимателей, находящихся на общей системе, базой налогообложения является разница между общим налогооблагаемым доходом (выручка в наличной и безналичной форме) и документально подтвержденными расходами .

3) Налог на добавленную стоимость (НДС).

НК Украины предусмотрено снижение ставки НДС с 20% до 17 % (с 1 января 2014 года), освобождение от уплаты НДС значительного числа субъектов хозяйствования (в том числе производителей легкой промышленности, авиастроителей и т.п.) и возмещение НДС за счет средств государственного бюджета.

4) Акцизный налог.

- производители подакцизных товаров на таможенной территории Украины,

- субъекты хозяйствования и физические лица, импортирующие подакцизные товары на таможенную территорию Украины,

- лица, реализовывающие конфискованные подакцизные товары, подакцизные товары, признанные бесхозными и подакцизные товары, перешедшие на законных основаниях в собственность государства и т.п.

К подакцизным товарам относятся спирт этиловый и иные спиртовые дистилляты, алкогольные напитки, пиво, табачные изделия, табак и промышленные заменители табака, нефтепродукты, скрапленный газ, автомобили легковые, кузова к ним, прицепы, полуприцепы, мотоциклы. Для налогообложения подакцизных товаров применяются адвалорные, специфические и адвалорные и специфические одновременно ставки налога.

5) Сбор при первой регистрации транспортного средства.

С 1 января 2011 года в Украине отменен транспортный сбор, который оплачивался при прохождении техосмотра владельцами автотранспорта. Ныне сбор уплачивается только при первичной регистрации автотранспортного средства на территории Украины по ставкам, указанным в статье 234 НКУ.

6) Экологический налог.

Налог платят субъекты, которые выбрасывают вредные вещества в атмосферу, помещают отходы в отведенных для этого местах или на объектах, временно хранят радиоактивные отходы или получают их в результате деятельности.

7) Рентная плата за транспортировку нефти и газа, аммиака по территории стран.

Налог, установленный для специализированных предприятий.

8) Рентная плата за добычу в Украине нефти и газа.

Налог, установленный для предприятий, специализирующихся на добыче нефти и газа.

9) Плата за пользование земными недрами Украины.

Налог уплачивают предприятия, разрабатывающие полезные ископаемые, такие как мрамор, гранит, песок и прочее.

10) Плата за землю.

Объектом налогообложения этим налогом являются земельные участки, находящиеся в собственности либо аренде, а также земельные паи.

11) Сбор за пользование радиочастотным ресурсом Украины.

Налог оплачивают специализированные предприятия, которые предоставляют услуги мобильной связи, телевещания.

12) Сбор за специальное использование воды.

Налог предназначен для специализированных предприятий (например, коммунальных предприятий водопроводно-канализационного хозяйства).

13) Сбор за специальное использование лесных ресурсов.

Налог для специализированных предприятий (например, государственных предприятий лесного хозяйства).

14) Фиксированный сельскохозяйственный налог.

Налог для сельскохозяйственных товаропроизводителей.

15) Сбор на развитие садоводства, виноградарства и хмелеводства.

Размер пошлины за выдачу документов и совершение действий в интересах заинтересованных лиц определяются в соответствии с декретом Кабмина от 21.01.1993. № 7-93 (с последующими изменениями и дополнениями). Вопросы установления и взимания пошлины по импортно-экспортным операциям регулируются таможенным законодательством.

Читайте также:

- Как отразится сокращение производственных площадей на расходах и налогах предприятия

- Если с более высоких доходов взимается больший процент чем с низких имеет место налог

- Эффективность налогового контроля характеризуется

- Выездные налоговые проверки диссертация

- Как снять с учета земельный участок в налоговой