Если с более высоких доходов взимается больший процент чем с низких имеет место налог

Опубликовано: 21.09.2024

Что такое прогрессивный налог, пропорциональный налог и регрессивный налог? Тема: системы налогообложения. Экономика, обществознание. ЕГЭ, 11 класс. Плоская шкала налогообложения - это…

Налоги - это обязательные платежи физических и юридических лиц государству. Различают пропорциональную и прогрессивную систему налогообложения.

При прогрессивной ставке люди с более высокими доходами платят налог по более высокой ставке. Так, в США федеральный налог на доходы физических лиц составляет от 10% до 39,6% - богатые платят больше, чем бедные.

При пропорциональной системе - плоской шкале налогообложения - ставка налога остается одинаковой при любом доходе. Например, в России до 2021 года налог на доходы физических лиц составляет 13% независимо от заработка.

23 июня президент России Владимир Путин в ходе обращения к нации объявил о повышении подоходного налога для россиян с доходом выше пяти миллионов рублей в год с 13% до 15%. «Вырученные от повышения НДФЛ средства пойдут на лечение детей с орфанными заболеваниями», - подчеркнул он.

С 1 января 2021 года ставка налога будет увеличена с 13 до 15% для тех, кто зарабатывает свыше 5 млн рублей в год. Полученные средства будут направлять на лечение детей с редкими заболеваниями.

Пропорциональный налог. Плоская шкала налогообложения

Пропорциональный налог означает, что каждый платит в казну одинаковый процент от доходов, независимо от уровня этих доходов.

Пример: при ставке налога в 13% российский налогоплательщик с доходом в 100 000 рублей платит в казну 13 000 рублей. Гражданин с доходом в 10 000 000 рублей платит 1 300 000 рублей в виде налога. Ставка налога фиксированная - она не меняется.

Одно из преимуществ фиксированной ставки - простота и удобство расчета, ведь налог всегда одинаковый. Другое преимущество - у граждан всегда есть мотивация зарабатывать больше - налог не станет больше, если человек увеличит доходы. (При прогрессивной ставке небольшое увеличение доходов может существенно увеличить налог, и человек в итоге станет беднее, а не богаче.)

Сторонники левых взглядов считают плоскую шкалу налогообложения несправедливой. По их мнению, богатые должны нести большую налоговую нагрузку - у них следует изымать сверхдоходы и распределять на нужды всего общества.

Прогрессивный налог. Примеры стран с прогрессивным налогообложением

Прогрессивный налог означает, что его ставка повышается вместе с ростом доходов. Чем выше заработок - тем больше процент, который забирает себе государство. Прогрессивное налогообложение используется главным образом для налогообложения физических лиц.

Например, в Англии с доходов до 46 000 фунтов в год гражданин платит налог в 20%, с доходов от 46 000 до 150 000 фунтов - 40%, а с доходов более 150 тысяч фунтов - 45%.

Главным преимуществом прогрессивной ставки считается то, что основное налоговое бремя ложится на богатых, а бедные платят меньше налогов. Происходит более активное перераспределение доходов.

Примеры стран с прогрессивной системой налогообложения: США, Великобритания, Германия, Франция, Китай и другие.

В России долгое время звучали призывы к введению прогрессивного налога. Например, в 2018 году законопроект о прогрессивной ставке НДФЛ внесла в Госдуму группа депутатов-коммунистов во главе с Геннадием Зюгановым. Правительство РФ дало отрицательное заключение на этот законопроект, отметив, что введение с 2001 года 13-процентного налога привело к росту поступлений в бюджет.

Регрессивный налог. Косвенные налоги и регрессивная система

Регрессивный налог означает, что ставка снижается при увеличении дохода или иной налогооблагаемой величины.

Простейший пример - фиксированный подушный налог, который все платят в равном размере. Получается, что для богатого это меньший процент от доходов, для бедного - больший процент. Поскольку такие налоги проще всего рассчитывать и взимать, их активно использовали в прошлом. В России подушная подать была введена при Петре I (80 копеек с души в год) и отменена при Александре III в 1887 году.

Сегодня при регрессивном налогообложении доходы как правило делятся на части, каждая из которых облагается по своей ставке: пониженные ставки действуют не для всего объекта налогообложения, а для его части, которая превышает предыдущую.

Также регрессивными по сути являются косвенные налоги . Например, акцизный сбор входит в цену некоторых товаров. Для богатых это незначительный процент от доходов, для бедных - более существенная часть дохода.

Преимущество регрессивных налогов в том, что они поощряют увеличение доходов - чем богаче становится человек, тем менее заметен для него налог. Также регрессивный налог может поощрять определенные виды доходов: например, инвестиционные доходы. Главный минус регрессивного налога: его бремя несут люди с низкими доходами.

Системы налогообложения. Задания из ЕГЭ с правильными ответами

Чтобы успешно сдать ЕГЭ по обществознанию, необходимо различать системы налогообложения, понимать разницу между пропорциональной, прогрессивной и регрессивной системой. Разберем несколько заданий из тестов прошлых лет.

Задание 1

Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами.

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков.

Правильный ответ: 34

При прогрессивной системе ставка налога действительно увеличивается по мере возрастания дохода. При регрессивной системе семьи с низкими доходами правда платят больший процент в виде налогов.

Пропорциональная система означает, что ставка не зависит от величины доходов, с высоких доходов взимается такой же процент, как и с низких. Регрессивный налог не означает одинаковой ставки налога - это уже пропорциональная система.

Задание 2

В стране Н. длительное время существовала прогрессивная шкала исчисления налога с доходов физических лиц, вызывающая серьезные нарекания состоятельных людей. Ряд граждан, не желающих уплачивать налог на сверхдоходы, уехали из страны и приняли гражданство соседних стран. Пришедшее к власти новое правительство провело налоговую реформу, установив пропорциональную шкалу налогообложения.

В чем заключается сущность данной шкалы исчисления налога? Приведите три предположения о ее преимуществах.

Правильный ответ:

Сущность пропорциональной шкалы заключается в установлении единой ставки налога вне зависимости от уровня дохода.

Преимущества пропорциональной системы налогообложения:

1. Простота расчета и сбора налога

2. Легализация доходов, вывод из тени, рост собираемости налога

3. Поощрение граждан в поиске дополнительных доходов

Задание 3

В стране Н. после прихода к власти правительства социалистов прошла масштабная налоговая реформа. Вместо единой плоской шкалы исчисления налога с доходов физических лиц (НДФЛ) была введена прогрессивная шкала.

В чем суть данной шкалы исчисления НДФЛ? Приведите два обоснования в пользу ее введения для общества.

Правильный ответ:

Сущность прогрессивной шкалы заключается в повышении налоговой ставки для граждан с высокими доходами и в снижении ставки для граждан с низкими доходами.

Преимущества прогрессивной системы налогообложения:

1. Бюджет получает дополнительные средства за счет обеспеченных граждан и может перераспределять доходы на социальные нужды.

2. Прогрессивная шкала сглаживает социальное неравенство, снижает напряжение в обществе.

1. В качестве производительных сил общества рассматривается совокупность…

○ технологии и организации производства

○ средств производства и научно-технического прогресса

+ рабочей силы и средств производства

○ средств труда и предметов труда

2. Вся совокупность произведённых продуктов труда распадается на…

+ средства производства и предметы потребления

○ рабочую силу и средства труда

○ предметы труда и средства труда

○ предметы труда и продукты труда

3. Средства производства включают…

○ рабочую силу и предметы труда

○ рабочую силу и средства труда

+ предметы труда и средства труда

○ предметы труда и продукты труда

4. Процесс определения доли, соответственно которой каждый хозяйствующий субъект принимает участие в произведённом продукте, называется…

+ распределением

○ обменом

○ производством

○ потреблением

5. Заключительной фазой (стадией) общественного производства является…

○ производство

+ потребление

○ распределение

○ обмен

6. Процесс определения размера дохода участника экономической деятельности называется…

○ распределением

○ получением заработной платы

○ учётом доходов граждан налоговыми органами

+ начислением заработной платы

7. При натуральном хозяйстве схема производственного процесса выглядит следующим образом: …

○ производство – распределение – обмен – потребление

○ производство – распределение – обмен

○ потребление – распределение – производство

+ производство – распределение – потребление

8. К основным чертам традиционной экономики можно отнести…

○ частную собственность на экономические ресурсы

○ непосредственное управление всеми предприятиями из единого центра

○ рыночный механизм регулирования экономики без вмешательства государства

+ широкое распространение ручного труда

9. В рыночной экономике ответ на вопрос о том, какие товары и услуги должны производиться в конечном итоге определяется…

○ зарубежными инвесторами;

○ производителями;

+ потребителями;

○ органами государственного управления

10. Преобладание индивидуальной частной собственности считается отличительной чертой __________ экономической системы.

+ чисто рыночной

○ смешанной

○ традиционной

○ плановой

11. __________ обусловили (-ла) неизбежность дефицита товаров и услуг в административно-командной экономике.

○ высокие темпы инфляции

○ безработица

+ цены, не учитывающие соотношение спроса и предложения

○ конкуренция товаропроизводителей

12. К предмету изучения микроэкономики относятся…

+ спрос и предложение на рынке молока

+ производство сахара и динамика его цены

□ занятость населения в народном хозяйстве

□ производство в масштабе всей экономики

13. К предмету изучения микроэкономики не относятся…

□ производство сахара и динамика его цены

□ занятость населения в народном хозяйстве

□ спрос и предложение на рынке молока

+ производство в масштабе всей экономики

14. К микроэкономическим утверждениям относятся…

□ доходы государственного бюджета в текущем году составят 6,96 трлн. руб.

□ с 2000 г. в России наблюдается экономический рост

+ предприятие увеличило экспортные поставки

+ неурожай картофеля привёл к росту цен на него

15. В рыночной экономике основными действующими экономическими субъектами являются…

○ предприятия, биржи, финансово-промышленные группы

+ фирмы, государство, домохозяйства

○ домохозяйства, наёмные работники, предприниматели

○ домохозяйства, банки, инвестиционные фонды

16. Бумажные деньги отличаются от кредитных тем, что они…

○ не подлежат вывозу за пределы страны

○ являются наличными деньгами

○ предназначены для оплаты недорогих товаров

+ имеют принудительную покупательную способность

17. Если мы приобретаем товар в кредит, то деньги выступают как средство…

○ потребления

+ накопления

○ платежа

○ обращения

18. Если номинальная заработная плата увеличилась в 1,2 раза, рост цен в экономике за тот же период составил 5%, то реальная заработная плата…

○ увеличилась на 25%

○ сократилась на 15%

+ увеличилась на 15%

○ сократилась на 25%

19. Заработная плата работника в январе составила 7000 рублей, а в марте 8400, инфляция за период составила 12%. За один квартал он стал реально…

○ беднее на 4%

○ богаче на 6%

+ богаче на 8%

○ беднее на 8%

20. К основному капиталу относят…

+ машины и механизмы

○ сырьё и материалы

○ деньги

○ амортизацию

21. Примером чистой олигополии, выпускающей стандартизированный продукт, является рынок…

○ зерна

○ бытовой техники

+ сырой нефти

○ кондитерских изделий

22. Отличительным признаком олигополии является…

○ большое количество конкурирующих фирм с однородным товаром

+ крайне ограниченный различными барьерами вход в отрасль

○ большое количество конкурирующих фирм с дифференцированным товаром

○ свободный приток в отрасль новых капиталов

23. Монопсонией на рынке труда называется ситуация, когда…

○ единственному продавцу труда противостоит единственный покупатель

○ множеству продавцов труда противостоит множество покупателей труда

○ единственному продавцу труда противостоит множество покупателей

+ множеству продавцов труда противостоит единственный покупатель

24. К недобросовестной конкуренции не относятся…

○ использование чужого товарного знака

+ организация выставок

○ переманивание специалистов

○ технический шпионаж

25. Рост процентной ставки приводит к…

+ росту предложения заёмных средств

○ росту величины спроса на заёмные средства

○ сокращению предложения заёмных средств

○ росту количества заёмщиков

26. Автором уравнения обмена MЧV=PЧQ является…

○ А. Смит

+ М. Фридмен

○ И. Фишер

○ Дж. Кейнс

27. Абсолютную ренту получают владельцы…

○ лучших участков земли

○ средних по плодородию участков земли

○ худших участков земли

+ всех участков независимо от плодородия

28. Рента, уплачиваемая со всех без исключения участков за право ведения на них хозяйства, называется…

+ экономической рентой

○ монопольной рентой

○ абсолютной земельной рентой

○ дифференциальной рентой I

29. Спрос на землю для сельскохозяйственного производства будет…

+ расти при увеличении спроса на продовольствие

○ снижаться при увеличении спроса на продовольствие

○ расти при уменьшении спроса на продовольствие

○ снижаться при неизменном спросе на продовольствие

30. Реализацию интересов рыночных субъектов и соединение интересов продавца и покупателя обеспечивает __________ функция рынка

+ посредническая

○ санирующая

○ стимулирующая

○ информационная

31. Идея о том, что рынок – это саморегулируемая система, которая самостоятельно приходит в равновесное состояние без вмешательства государства, принадлежит…

○ Франсуа Кенэ

○ Милтону Фридмену

+ Адаму Смиту

○ Джону М. Кейнсу

32. Дифференциация товаропроизводителей и ликвидация убыточных предприятий осуществляется с помощью __________ функции рынка.

○ санирующей

+ регулирующей

○ стимулирующей

○ контролирующей

33. К преимуществам рынка не относят…

○ высокую степень гибкости и адаптации к изменяющимся условиям производства

+ отсутствие механизма защиты окружающей среды от производственной и иных видов деятельности

○ свободу выбора действий предпринимателей и потребителей

○ относительное восстановление нарушенного равновесия

34. Несовершенство (провалы) рынка могут быть смягчены…

+ государством

○ домохозяйствами

○ монополиями

○ предпринимателями

35. Политика завышения цен на готовые товары и услуги и занижения цен на сырьё – это…

○ фритредерство

+ ножницы цен

○ демпинг

○ протекционизм

![]()

Список вопросов теста

Вопрос 1

Потенциальный объём выпуска продукции в экономике достигается при…

- фрикционной безработице

- циклической безработице

- технологической безработице

- естественном уровне безработицы

Вопрос 2

Если с более высоких доходов взимается больший процент, чем с низких, имеет место налог…

- прогрессивный

- пропорциональный

- с твёрдой ставкой

- регрессивный

Вопрос 3

В функции коммерческих банков не входит…

- ведение текущих счетов

- погашение государственных ценных бумаг

- предоставление кредитов

- аккумулирование депозитов

Вопрос 4

Абсолютной ликвидностью обладают…

- недвижимость

- наличные деньги

- ценные бумаги

- срочные вклады

Вопрос 5

Процесс определения доли, соответственно которой каждый хозяйствующий субъект принимает участие в произведённом продукте, называется…

- распределением

- обменом

- производством

- потреблением

Вопрос 6

Заключительной фазой (стадией) общественного производства является…

- обмен

- распределение

- потребление

- производство

Вопрос 7

Если номинальная заработная плата увеличилась в 1,2 раза, рост цен в экономике за тот же период составил 5%, то реальная заработная плата…

- увеличилась на 15%

- увеличилась на 25%

- сократилась на 15%

- сократилась на 25%

Вопрос 8

Заработная плата работника в январе составила 7000сом, а в марте 8400, инфляция за период составила 12%. За один квартал он стал реально…

- беднее на 8%

- богаче на 8%

- богаче на 6%

- беднее на 4%

Вопрос 9

К основному капиталу относят…

- сырьё и материалы

- деньги

- машины и механизмы

- амортизацию

Вопрос 10

Примером чистой олигополии, выпускающей стандартизированный продукт, является рынок…

- зерна

- кондитерских изделий

- сырой нефти

- бытовой техники

Вопрос 11

Отличительным признаком олигополии является…

- большое количество конкурирующих фирм с однородным товаром

- крайне ограниченный различными барьерами вход в отрасль

- большое количество конкурирующих фирм с дифференцированным товаром

- свободный приток в отрасль новых капиталов

Вопрос 12

К недобросовестной конкуренции не относятся…

- переманивание специалистов

- технический шпионаж

- организация выставок

- использование чужого товарного знака

Вопрос 13

Рост процентной ставки приводит к…

- росту количества заёмщиков

- сокращению предложения заёмных средств

- росту величины спроса на заёмные средства

- росту предложения заёмных средств

Вопрос 14

Рента, уплачиваемая со всех без исключения участков за право ведения на них хозяйства, называется…

- экономической рентой

- монопольной рентой

- абсолютной земельной рентой

- дифференциальной рентой I

Вопрос 15

Спрос на землю для сельскохозяйственного производства будет…

- расти при увеличении спроса на продовольствие

- снижаться при увеличении спроса на продовольствие

- расти при уменьшении спроса на продовольствие

- снижаться при неизменном спросе на продовольствие

Вопрос 16

Идея о том, что рынок – это саморегулируемая система, которая самостоятельно приходит в равновесное состояние без вмешательства государства, принадлежит…

- Франсуа Кенэ

- Адаму Смиту

- Джону М. Кейнсу

- Милтону Фридмену

Вопрос 17

Наиболее существенная причина экономического роста в развитых странах – …

- технологические изменения в производстве

- увеличения объёма рабочего времени

- увеличение объёма применяемого капитала

- изменение квалификации рабочей силы

Вопрос 18

Работник получил материальный доход в сумме 25 тыс. сом. После уплаты подоходного налога, равного 10%, в его распоряжении останется сумма равная…

- 22,5 тыс. сом.

- 13,25 тыс. сом.

- 23 тыс. сом.

- 20 тыс. сом.

Вопрос 19

Микроэкономика изучает:

- деятельность отдельной фирмы

- инфляцию

- экономический рост

Вопрос 20

Если номинальный обменный курс составляет 30 сом. за 1 доллар США, а стоимость сравнимой по составу потребительской корзины равна 2400 сом. и 120 долларов США, то реальный курс составляет ____ сом. за 1 доллар США.

33.2. Доходы государства. Налоги и их структура: прямые и косвенные налоги. Кривая Лаффера

Доходы государства - та часть национального дохода, или ЧНП, которая сосредоточивается в руках государства за счет налогов и неналоговых поступлений.

1. Налоги на 75% и более формируют доход государственного бюджета.

2. Неналоговые поступления (доходы от государственных предприятий, проценты по выданным кредитам, рентные платежи, займы, лотереи и т. д.) формируют оставшуюся часть бюджета. Заметим: в России с 1992 г. часть доходов бюджета составляют поступления от приватизации - продажи активов, находившихся в собственности государства.

Дадим более полную характеристику налогов.

Налоги государство взимает как на уровне федерального правительства, так и местных органов власти (округа, муниципалитета, района и т. д.).

В зависимости от методов их сбора налоги делятся на прямые и косвенные.

Прямые налоги - это налоги, которые плательщик непосредственно (прямо) выплачивает из своего дохода налоговой службе или местным органам власти. Прямые налоги: их структура

1. Личный подоходный налог (income tax) - налог, взимаемый с личных доходов домохозяйств и предприятий, не входящих в корпорации. Он является основным элементом налоговой системы в рыночной экономике. Чтобы глубже понять личный подоходный налог, необходимо выяснить различие между предельной и средней налоговыми ставками.

Предельная налоговая ставка - прирост выплачиваемых налогов, поделенный на прирост дохода, выраженный в %.

Средняя налоговая ставка - общий налог, поделенный на величину налогооблагаемого дохода. Экономисты доказали, что растущие предельные налоговые ставки сдерживают средние налоговые ставки.

2. Налог на заработную плату (payroll tax) - налог, взимаемый как с работодателей, так и с лиц наемного труда. Он представляет собой страховой взнос, выплачиваемый в рамках планов обязательного страхования, например, страхования старости, государственной программы бесплатной медицинской помощи, предусмотренных существующим законодательством о социальном обеспечении. Ставка налога определяется правительством. Так, в России установлен размер подоходного налога в 13%. Надо отметить, что по сравнению с другими развитыми странами - это самая низкая ставка налогов. Например, в Великобритании налогообложение производится по базисной ставке в 25%.

3. Налог на прибыль корпораций (corporation tax) - налог на чистый доход (прибыль) корпораций. Вся величина прибыли (независимо от того, пошла ли она на выплату дивидендов) облагается по одной и той же ставке. Так, в Великобритании она составляет 33%. С акционеров взимается авансом 20% этих сборов при выплате им дивидендов, причем этот платеж засчитывается в общей сумме 33%-го налога на прибыль корпораций (который всегда выплачивается с запаздыванием). У акционеров этот налог оформляется как “налоговый кредит” и возвращается им в том случае, если их доходы слишком малы и не подлежат обложению более высоким подоходным налогом.

4. Налог на наследство (inheritance tax) и прочие налоги. Налогом на наследство облагаются как прижизненные дары, так и наследства по завещанию. К прочим налогам относятся гербовые сборы по финансовым контрактам, лицензии и разрешения.

5. Поимущественный налог, или налог на собственность (property tax) - налог на стоимость собственности (капитала, земли, акций, облигаций и других активов), которой владеют фирмы и домохозяйства. Поимущественный налог, налог на наследство, а также сборы за разнообразные лицензии и разрешения - это налоги, которые взимают местные органы власти.

Величина прямых налоговых сборов, как правило, устанавливается отдельно для каждого плательщика.

Прямые налоги дают большую часть налоговых поступлений. Основной недостаток прямых налогов заключается в том, что они способны парализовать стимулы и инициативу экономических агентов, если ставки налогообложения будут слишком велики. Это становится особенно важным, когда речь идет о повышении прямых налогов. Высокие ставки подоходного налога могут побудить налогоплательщика искать разные способы уклонения от их уплаты. Например: 1) получить “доход” в форме сокращения рабочего времени и роста свободного времени; 2) в форме отказа от переподготовки или стремления продвинуться по службе. В то же время, если человеку предстоит осуществлять фиксированные платежи (выкуп взятого во временную аренду имущества, платежи по закладным, страховые премии), то при повышении налогов он, вероятно, станет работать больше, чтобы расплатиться по своим обязательствам.

Высокие прямые налоги негативно сказываются на уровне предприимчивости и экономической эффективности. Сглаживая разницу в оплате труда квалифицированных и неквалифицированных рабочих, государство рискует сократить стимулы к повышению квалификации. Со своей стороны, и предприниматели лишь тогда пойдут на риск открытия своего дела, когда почувствуют, что вознаграждение после уплаты налогов будет достаточным.

И, наконец, высокие налоги на прибыль приводят к тому, что неэффективное предприятие снимает с себя часть ответственности за свои недостатки. Ведь чем меньше доходы, тем ниже налоги, а общественные издержки неэффективной работы предприятий приходится покрывать правительству. Однако наряду с прямыми взимаются и косвенные налоги.

Косвенные налоги - это налоги с продаж, акцизные сборы, налог на имущество.

Если большую часть доходов федерального бюджета составляют прямые налоги, то косвенные налоги составляют значительную часть доходов местных органов власти.

Косвенные налоги включаются в розничную цену и, соответственно, увеличивая ее, перекладываются на “плечи” потребителя.

Косвенные налоги: их структура

1. Налоги с продаж и акцизные налоги. Различие между ними заключается в сфере действия налога. Налоги с продаж распространяются на широкий диапазон продукции, в то время как акцизные налоги охватывают небольшой, избранный перечень товаров, произведенных внутри страны (например, спиртные напитки, табак, услуги игорных домов).

2. Таможенные сборы, взимаемые с импортных (ввозимых) товаров.

3. Налог на добавленную стоимость: налогооблагаемая величина устанавливается как разница между ценами товаров, продаваемых и купленных предприятием.

Налог на добавленную стоимость - НДС (VAT - Value Added Tax) вводится на большинство товаров и услуг на каждой стадии их производства по постоянной ставке. Предположим, стол стоит 100 руб., а ставка НДС составляет 17,5%, тогда цена, за которую потребитель купит стол, поднимется до 117,5 руб., из которых 17,5 руб. составит НДС.

НДС платится на всех стадиях производства, так что для лесника он составит 5,25 руб., для владельца лесопилки - 3,5, для мебельщика - 5,25, для розничного продавца - 3,5 руб. На практике каждый производитель переводит на счет налоговой службы 17,5% от всех выставленных им счетов за проданные им товары, за вычетом всех НДС, заплаченных его поставщиками, подрядчиками и др. в соответствии с их счетами. Поэтому розничный продавец непосредственно заплатит в качестве НДС лишь 3,5 руб., что как раз и составляет 17,5 руб., за вычетом 14 руб., которые были включены в цену его поставщиков и которые они уже сами выплатили в бюджет.

В развитых странах такие блага, как продукты питания, дома, книги, газеты, поездки на общественном транспорте, лекарства, прописанные врачами, и некоторые другие, не подлежат обложению НДС. Другие блага (например, жилье и медицинские услуги) “освобождаются” (exempt) от обложения налогом. Так, домовладелец, получающий рентную плату за сдачу внаем своего дома, не платит этот налог с рентного дохода, но не вправе требовать возврата величины НДС в счете от строительной фирмы, которая ремонтировала его дом.

Основное достоинство НДС - широкая налоговая база: поступления от этого налога почти пропорциональны потребительским расходам. Кроме того, его действие распространяется на большинство потребительских благ и гораздо меньше изменяет оптимальный потребительский выбор, чем выборочные косвенные налоги.

Основной недостаток НДС - обложение всех расходов носит регрессивный характер, так как НДС забирает в бюджет тем большую долю доходов индивида, чем ниже сами эти доходы. Налоговое бремя ложится прежде всего на наименее обеспеченных членов общества, что говорит не в пользу косвенного обложения. Для компенсации этого эффекта потребление ряда благ первой необходимости не подлежит обложению НДС.

Косвенные налоги обеспечивают устойчивые и оперативные поступления в бюджет; к тому же их можно быстро менять в соответствии с требованиями государственной политики. Вместе с тем регрессивный характер косвенных налогов частично нейтрализует эффект перераспределения доходов при помощи прямых налогов.

В зависимости от того, какая доля личного дохода подлежит отчислению в пользу государства, различают следующие виды налогов (рис. 33.1):

1. Регрессивный налог - налог, средняя ставка которого понижается по мере роста дохода. Налоги с продаж, акцизные налоги, налоги на заработную плату и поимущественный налог имеют регрессивную тенденцию.

2. Пропорциональный налог - налог, средняя ставка которого остается неизменной при увеличении или сокращении дохода налогоплательщика. Он забирает у каждого индивида одну и ту же долю дохода.

3. Прогрессивный налог - налог, средняя ставка которого повышается по мере роста дохода. Он построен по принципу: чем выше доход, тем выше ставка налога, и, соответственно, чем ниже доход, тем ниже налоговая ставка. Личный подоходный налог и налог на прибыль корпораций являются прогрессивными.

Рис. 33.1. Различие между регрессивным, пропорциональным и прогрессивным налогами

В большинстве развитых стран взимается прогрессивный подоходный налог. Если налоговая система носит прогрессивный характер, т. е. размер налоговой ставки изменяется с учетом роста доходов конкретного индивида, то это позволяет гарантировать, что самое тяжелое бремя будут нести самые богатые плательщики. Прогрессивный характер прямых налогов усиливает их роль как встроенных стабилизаторов экономической системы, что позволяет понижать совокупный спрос в периоды слишком сильных бумов. В этом их достоинство.

Практику прогрессивного обложения богатых людей обычно оправдывают тем, что закон убывающей полезности применим и к дополнительному доходу: изъятие дополнительного дохода у хорошо оплачиваемого налогоплательщика нанесет ему меньший ущерб, чем небогатому человеку.

Какие налоговые ставки предпочтительнее - высокие или низкие? Американский экономист А. Лаффер доказал, что низкие ставки налогов обеспечивают максимальный уровень налоговых поступлений. Отсюда ответ на вопрос: предпочтительнее низкие ставки налогов (см. рис. 33.2).

Из рис. 33.2 видно, что по мере роста налоговой ставки от 0 до 100% налоговые поступления достигнут своего максимума в точке М. На наш взгляд, рассуждение Лаффера представляет интерес и может явиться основой налоговой политики в России.

Рис. 33.2. Кривая Лаффера

Таким образом, с помощью налогов государство получает в свое распоряжение средства, необходимые для выполнения экономических и социальных функций или прямого и косвенного регулирования - только через правительственные расходы и налогообложение. Через механизм правительственных расходов и трансфертных платежей государство может регулировать уровень экономической и социальной активности:

1) увеличение правительственных расходов при сохранении неизменных налогов и трансфертных платежей должно привести к увеличению совокупных расходов, объема производства и занятости;

2) при данном уровне правительственных расходов сокращение налогов или увеличение трансфертных платежей должно увеличить доходы и тем самым стимулировать рост личных расходов. Напротив, при возникновении инфляции требуется противоположная политика правительства: необходимо сократить правительственные расходы, увеличить налоги и уменьшить трансфертные платежи.

Разница между государственными расходами и доходами покрывается за счет государственных займов.

4 февраля 2020

Налоги на богатых

Экономист, автор нескольких десятков статей по экономике, бизнесу и политике. В каждом своем материале стремится освещать вопросы с иной точки зрения, основанной на практическом опыте работы в коммерческой сфере.

Регрессивная шкала налогообложения в России

Какие налоги сейчас платят физические лица? На данный момент следующие:

- НДФЛ (налог на доходы физических лиц) – 13%, для нерезидентов – 30%.

- В пенсионный фонд – 22% (с доходов свыше 1,15 млн руб. в месяц – всего 10%!).

- В фонд медицинского страхования – 5,1%.

- Социальное страхование – 2,9% (с доходов свыше 865 тыс. руб. – 0%!).

В сумме взносы социального страхования составляют 30% – для менее обеспеченных и 15,1% – для более обеспеченных, то есть, условно, богатые платят в 2 раза меньше бедных.

Но и это еще не все. Владельцы ООО получают не зарплату (если они не оформлены в своих же предприятиях как директора), а дивиденды с прибыли: 13% для резидентов и 15% для нерезидентов. Если же получателем дивидендов является юридическое лицо, доля которого в ООО более 50%, то оно не платит ничего с этих доходов. 0% также платят некоторые международные холдинговые компании.

И, самое главное, с дивидендов физических лиц не уплачиваются страховые взносы, то есть владельцы условных ООО платят всего 13% со своих личных доходов. До этого, правда, предприятие должно уплатить налог на прибыль 20%. Однако этот налог уплачивается в любом случае: получает ли владелец доход в виде зарплаты или в виде дивидендов.

Для того чтобы посчитать фискальную нагрузку на зарплаты в целом, нельзя просто сложить проценты по страхованию и НДФЛ, так как отчисления в фоны идут от ФОТ (фонд оплаты труда), а налог считается от начисленной зарплаты.

Предположим, что работнику начисли 50 000 руб.

Тогда в фонды он заплатит 50 000 х 0,3 = 15 000 руб.

НДФЛ составит 50 000 х 0,13 = 6500 руб.

Итого, государству работник отдаст 15 000 + 6500 = 21 500 руб.

На руки он получит 50 000 х 0,87 = 43 500.

Таким образом, всего на 1 человека затрачено 21 500 + 43 500 = 65 000.

Соответственно, фискальная нагрузка составила 21 500 / 65 000 = 33%

Общая формула для последующих расчетов (данные в процентах

(НДФЛ + Соцстрах) / (1+Соцстрах) = Фискальная нагрузка

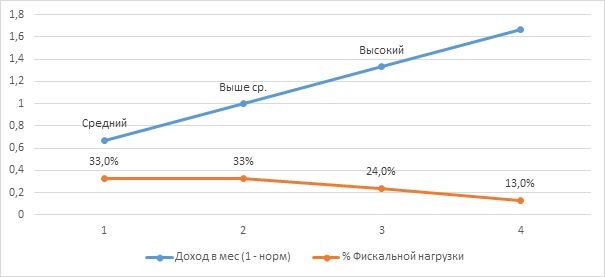

Таким образом, в России по факту реализована регрессивная шкала налогообложения: чем богаче, тем меньше платишь! Низкая и средняя заработная плата – 33%; выше средней – 24% и высокие доходы – 13% (см. рисунок 1).

Рисунок 1. Регрессивная шкала (НДФЛ + Соцстрах) в России

Налоговая нагрузка в других странах

В большинстве развитых стран введена прогрессивная шкала налогообложения. При этом есть страны с необлагаемым минимумом, а есть без такого. В большинстве стран часть взносов в разные фонды вносят сами работники. В России за них это делают работодатели, поэтому мы даже не чувствуем, что государство изымает у нас 30% нашей зарплаты (не говоря уже об НДС, который мы оплачиваем).

При расчете фискальной нагрузки взносы, которые выплачивают сами работники, приплюсовываются к НДФЛ. Тройка лидеров по налогам и сборам на доходы физических лиц – это Бельгия, Франция и Швеция, которая длительное время являлась самой социально благополучной страной в мире. И это логично, поскольку чем больше налогов с богатых собирает государство, тем больше оно может помогать малообеспеченным гражданам.

Самые низкие налоги – в Чили, так как экономика данной страны целиком завязана на инвестиции США, то есть, чем ниже там уровень налогов, тем интереснее предпринимателям туда вкладывать свои капиталы.

Ну и, наконец, что это за яркая красная линия, которая поперек всех государств стремится вниз? Конечно же, это Россия, олицетворяющая собой особый третий путь: выжать последние соки из бедных и отдать все самым богатым.

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Прогрессивная шкала на доходы физических лиц для России

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Минимальный необлагаемый доход

По данным аналитического центра «Левада-центр», минимально необходимый для жизни уровень доходов на одного человека составляет в регионах РФ 20 000 руб., а в крупных городах, таких как Москва и Санкт-Петербург – 30 000 руб. на человека.

В Думу вносилось предложение освободить от НДФЛ доходы ниже двух МРОТ – это как раз около 22 500 руб. Конечно, Единая России (партия – лидер по числу олигархов) отвергла данное предложение. Главных аргументов против данного решения два: казна потеряет значительную часть доходов с нищей части населения, и предприниматели начнут сводить зарплату к минимально необлагаемому уровню.

На мой взгляд, данные аргументы не состоятельны вовсе, так как НДФЛ уплачивается с уже начисленной зарплаты работника. Это не взносы, которые работодатель уплачивает в России за работника. То есть предприниматель в любом случае заинтересован свести зарплату к МРОТ, так как он отчисляет 30% взносов. И, чем ниже налогооблагаемая база, тем меньше он отдает государству. Вопрос лишь в том, что сейчас минимальная заработная плата никак не соответствует реальному прожиточному минимуму. МРОТ должен быть увеличен в 2 раза минимум, тогда и доходы самых малообеспеченных категорий наемных работников увеличатся и отчисления во внебюджетные фонды вырастут в 2 раза с минимальных зарплат (см. таблицу 1).

Таблица 1. Прирост доходов государства и работников при увеличении МРОТ в 2 раза с одновременной отменой НДФЛ для минимальной зарплаты

Работник получает на руки

Как видим из таблицы – всем хорошо, кроме работодателей. И государство, и работники получают больше доходов. Происходит перераспределение доходов в пользу бедных. Для справки, в среднем в развитых странах в пересчете на рубли необлагаемая сумма минимального дохода составляет около 60 000 руб. в месяц (около 1000 долл. США). Что в 3 раза больше, чем предлагается в данной статье, в качестве мягкого варианта (см. рисунок 2).

Рисунок 2. Минимальный доход, необлагаемый НДФЛ по некоторым развитым странам, руб. в месяц (по данным Википедии)

В общем, если убрать НДФЛ с реального прожиточного минимума, то налоговая нагрузка на основную часть населения составит (0 + 0,3) / (1+ 0,3) = 23%. То есть в целом фискальная нагрузка на бедных уменьшается на 10%.

НДФЛ для трудящихся

По официальной статистике Росстата, более половины работников получают меньше 32 000 руб. в месяц (медианная ЗП). Насколько можно верить этим данным? С одной стороны, работодатели стремятся занизить реальный уровень зарплат, используя разные серые схемы, но, с другой, сам Росстат стремится показать президенту рост благосостояния граждан.

Насколько я могу наблюдать по Санкт-Петербургу, зарплаты, за исключением специфических отраслей, не поднимаются выше 100 000 руб. в месяц. В любом случае, другой официальной статистики у нас нет, и будем считать, что потолок большинства зарплат – это 150 000 руб. в месяц.

Фискальная нагрузка на зарплату в 33%, которая есть сейчас в России, вполне соответствует европейским стандартам. Напомню, что средняя ставка колеблется от 32% до 36%. Поэтому трогать основную массу зарплат считаю не целесообразным.

НДФЛ для обеспеченных и богатых

Для начала давайте посмотрим, как обстоят дела в мире с прогрессивным НДФЛ. В среднем максимальная ставка прогрессивного НДФЛ в развитых странах равна примерно 40%, и применяется она при доходах около 1 млн руб. в мес. Теперь нам надо рассчитать возможную ставку НДФЛ для upper-middle класса с учетом того, что социальные взносы они должны были бы платить так же, как и все остальные, т.е. 30%, а максимальная фискальная нагрузка составляет 40%.

Напомню формулу, которую мы выводили в начале: (НДФЛ + Соцстрах) / (1 + Соцстрах) = Фискальная нагрузка в %.

Отсюда, НДФЛ = 0,4 х 1,3 - 0,3 = 22%. Что касается самых богатых, то надо учесть, что общая фискальная нагрузка на доходы по кривой Лаффера не должна превышать 50% (кривая Лаффера – графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума).

Поэтому НДФЛ для богачей будет = 0,5 х 1,3 - 0,3 = 35%.

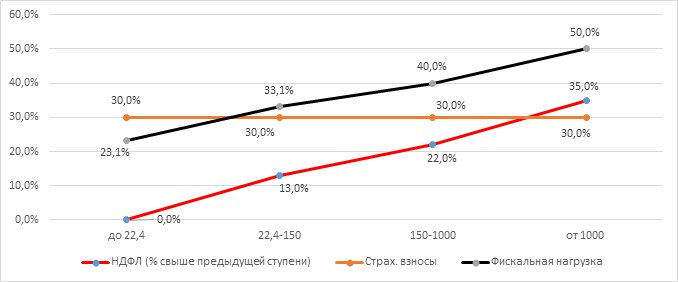

Итак, у нас получилась красивая теоретическая модель прогрессивного ИНДФЛ для России (см. таблицу 2).

Таблица 2. Теоретически возможная модель прогрессивного НДФЛ для России

Доход в мес., тыс. руб.

НДФЛ (% свыше предыдущей ступени)

Для большей наглядности представим это на графике (см. рисунок 3).

Рисунок 3. Теоретически возможная модель прогрессивного НДФЛ для России

Здесь важно понимать, что процент НДФЛ взимается не со всей суммы дохода, а каждая ступень дохода облагается своим процентом. Для понимания давайте посчитаем, какой НДФЛ заплатит человек, зарабатывающий в месяц 2 млн руб. Сначала вычитаем из 150 000 руб. необлагаемый минимум 22 400 руб. и берем 13% = (150 000 -22 400) х 0,13 = 16 600 руб.

Далее, считаем следующую ступень: (1 000 000 – 150 000) х 0,22 = 187 000 руб.

И уже затем считаем последнюю ступень: (2 000 000 - 1 000 000) х 0,35 = 350 000 руб. Итого, миллионер заплатит НДФЛ 554 000 руб. Что составляет всего 27% от 2 000 000 руб.

Соотношение: НДФЛ / Доход называется «эффективная ставка НДФЛ» (см. таблицу 3).

Таблица 3. Эффективная ставка НДФЛ

Доход в месяц, тыс. руб.

НДФЛ (% свыше предыдущей ступени)

При доходе в 2 млн, тыс. руб. в мес.

Борьба с уклонением от налогообложения

Основной контраргумент, который я постоянно слышу от либералов против введения прогрессивного налогообложения на доходы физических лиц, это то, что все доходы начнут уходить в тень. В отличие от европейских капиталистов, привычных к высокому налогообложению своих доходов, российские олигархи скорее удавятся, чем согласятся отдать половину своих доходов в казну.

Даже если предположить, что к власти в России когда-нибудь придут социал-демократы (сторонники прогрессивного налогообложения), то олигархи найдут массу способов, чтобы уйти в тень. И здесь важно рассмотреть основные способы ухода и борьбы с ними.

Процент фискальным службам от возвращенных государству средств

Во-первых, это как игра в кошки-мышки. Бизнес найдет массу лазеек, как уйти от налогов, но и налоговые органы найдут столько же способов, как их достать оттуда, если будут получать свой прогрессивный процент с сумм, которые удастся вернуть государству. Уже сейчас с каждым годом становится все трудней и трудней уйти от налоговой. По мере вытеснения наличности электронными деньгами и безналичными расчетами, внедрением онлайн-касс, контролем государства над банками уходить от контроля государства становится все сложнее и сложнее.

Мне сложно представить, как можно спрятать прибыль, если государство знает обо всех продажах и закупках и затратах. При этом государство регламентирует затраты, на которые имеет право тратиться предприятие. Например, если предприятие оплатило какой-нибудь бизнес-план за миллион рублей, то, во-первых, эти деньги уже нельзя будет отнести к затратам, а, во-вторых, фирма автоматически попадает под закон об отмывании и обналичивании средств.

Ну и в конечном итоге, если налоговики будут получать свои проценты от поиска скрытых доходов, то у них не будут такие нищенские зарплаты.

Прогрессивный налог на элитную недвижимость, автотранспорт и роскошь

Предположим, что индивидуальный предприниматель решил схитрить и купил не себе лично, а оформил на свое ИП какую-нибудь машиину за 10 млн руб. Тем самым, он не только скрыл свой личный доход, но и прибыль предприятия уменьшил, снизив тем самым еще и налог на прибыль. Т.е. одним ударом убил двух зайцев.

Но что мешает взимать доходы с богатых не в момент их получения, а в момент, когда они расходуются? Что мешает ввести прогрессивный налог на элитную недвижимость, автомобили, ювелирные украшения и прочую роскошь? Ведь даже если олигарх купит виллу не на Рублевке, а в Ницце, это все равно станет известно. И не важно, приобретет ли он ее на свою фирму или оформит на жену, он должен будет заплатить налог государству! Конечно, вместо одной яхты предприниматель мог бы купить сотню катамаранов, чтобы не попадать под прогрессивное налогообложение, но зачем они ему вместо белоснежного корабля?

Разумеется, здесь необходимо избегать двойного налогообложения. И еще масса возникающих вопросов, но о системе прогрессивного налогообложения на элитные расходы и роскошь – в следующей статье.

Читайте также: