Налоговая система индии презентация

Опубликовано: 15.05.2024

В Индии действует единый закон о налогообложении, который принят на основании Акта о налогообложении в 1961 году. В Конституции Индии сказано: обложение налогами доходов в штатах запрещено (кроме дохода от реализации сельскохозяйственной продукции).

Федеральное правительство Индии предоставляет значительные льготы для нерезидентов иностранного и индийского происхождения. Это способствует привлечению в страну иностранного капитала, современных технологий и передовой техники, необходимой для ускоренной модернизации национальной экономики.

Прямые налоги Индии включают — налог на доходы частных лиц, государственный налог на прибыль от сельскохозяйственной деятельности, налог на имущество, налог на прибыль компаний и ряд налогов на дополнительный источник дохода.

Налог на доходы частных лиц уплачивается со всех доходов. В зависимости от налоговой базы ставка налога варьируется от 10 до 31,5%.

Изъятие подоходного налога может производиться непосредственно у источника дохода. Здесь работодатель удерживает налог из заработной платы работников, банки — с доходов от ценных бумаг и банковских вкладов. В случаях, когда изъятие налога непосредственно у источника дохода невозможно, налогоплательщик уплачивает подоходный налог долями от общей суммы, три раза в год: 15 сентября — 30%, 15 декабря — 30%, 15 марта — оставшиеся 40%. Налог на доходы частных лиц не взимается со специальных правительственных облигаций или сертификатов или если общая сумма дохода не выше 2500 рупий в год.

В Индии доходы физических лиц разделяются на несколько категорий:

- доходы от недвижимого имущества;

- доходы от занятости, которые включают все выплаты, полученные от своего работодателя работником;

- доходы от предпринимательской деятельности;

- доходы от банковского вложения капитала;

- прочие виды доходов.

В зависимости от категории плательщика доходы, подвергаются налогообложению по отдельности, применяя льготы (если они есть). Предоставляются льготы по подоходному налогу индийским специалистам и творческой интеллигенции, в случае если их доход получен за рубежом в валют (подоходной налог уплачивается с 25% вознаграждения). Прогрессивные ставки присущи только для подоходного налога.

Базовая ставка налога на прибыль компаний составляет 35%. Вновь основанные компании в секторе высоких технологий или научных исследований освобождены от уплаты налога на прибыль на 10 лет.

Доходы в сельскохозяйственном секторе облагаются сразу несколькими налогами, но в сумме они значительно меньше обычного налога на доходы.

Налогом на имущество облагаются активы стоимостью более 1,5 млн рупий (33 тыс. долл.).

Налог на дарения отменен. Любые дарения в стоимостном выражении включаются в доход получателя и облагаются индивидуальным подоходным налогом.

Основными косвенными налогами являются — акцизы, таможенные сборы, налог с продаж и налог на услуги. С 01.04.2005 введен налог на добавленную стоимость, базовая ставка которого составляет 12%, две пониженные — 1% и 4%.

В 2012 году Индия в очередной раз отложила принятие налогового кодекса.

В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся друг от друга. Во многом это связано с традициями, накладывающими отпечаток на количественные и качественные характеристики, а также с конкретной социально-экономической ситуацией и соответственно с теми задачами, которые решает налоговая система в тот или иной период времени.

Налоговая система, в ее обобщенном понимании, представляет собой совокупность налогов, установленных законом; принципов, форм и методов их установления, изменения и отмены; системы мер, обеспечивающих выполнение налогового законодательства. Главными органично связанными элементами налоговой системы являются система налогов и налоговый механизм.

Своими особенностями характеризуется налоговая система Индии.

Административная система.

Высшим органом департамента по налогообложению является Центральный совет по прямым налогам, который входит в министерство финансов при правительстве Индии. Совет администрирует соблюдение прямых законов по налогообложению, а именно подоходный налог на имущество и налог на дарение. В Индии действует единый закон о налогообложении, принятый по Акту о налогообложении в 1961 году. По конституции Индии штатам запрещено обложение налогами доходов кроме дохода от реализации сельскохозяйственной продукции. Налогообложение в Индии зависит от статуса резидента вне зависимости от национальности или места постоянного жительства налогоплательщика. Резиденты обязаны платить налоги в Индии на все доходы, получаемые из других стран. Резидент, имеющий статус «неординарного резидента», платит налоги в Индии на доходы, получаемые от своей деятельности в Индии и за рубежом. Нерезидент облагается налогами только на территории Индии, а за пределами Индии освобождается от индийского налогообложения.

Налогооблагаемый доход.

Доходы определяются по следующим пяти источникам: заработная плата, доходы от недвижимости, доходы от прибыли от коммерческой и профессиональной деятельности, доходы от оборота капитала и доходы от других источников. Существуют определенные ставки и минимальные размеры доходов, которые не подлежат налогообложению. Совокупность налогооблагаемого дохода определяется после вычета возможных убытков и предоставляемых льгот. Некоторые виды доходов не подлежат налогообложению и не включаются в совокупность налогооблагаемого дохода.

Налоговые льготы.

С целью поощрения и подъема промышленного производства и развития правительство Индии предоставляет производителям различные льготы и дотации по налогам, за счет чего налоги резко сокращаются.

Амортизационные льготы.

Подобные льготы распространяются на производственные помещения, мебель, оборудование, суда и корабли. Амортизация на оборудование классифицируется по трем категориям и составляет 25%, 40% и 100% стоимости. Амортизация в течение одного года после приобретения оборудования не может быть выше 50% первоначальной стоимости в случае его использования менее чем 180 дней за год. Частичная собственность на активы предоставляет право на амортизационные льготы.

Расходы на приобретение патентов, права и авторских прав. Вышеуказанные расходы капитального характера налогом не облагаются и должны быть равномерно распределены в течение 14 лет.

Расходы на приобретение ноу-хау.

1/6 этих расходов не облагаются налогом в течение одного года, а остаток распределяется равномерно в течение последующих пяти лет. Если приобретенное ноу-хау разработано институтом, по рекомендации властей Индии, то 1/3 часть не облагается налогом в первом году применения, а остаток в течение последующих двух лет. Льготы для вновь созданных промышленных предприятий в Зонах свободной торговли (ЗСТ) Прибыль, полученная такими предприятиями, созданными в определенной ЗСТ на технологических линиях по производству компьютеров и программного обеспечения, не облагается налогом в течение пяти лет при условии, если не менее 75% продукции предназначено на экспорт. Льготы для гонораров, комиссионных, полученных от иностранных производителей Подобные доходы, полученные за оказанные услуги за рубежом, имеют 50-процентную скидку в виде льгот при поступлении в Индию.

Льготы для экспорта программного обеспечения.

Прибыль, полученная от оказания технических услуг по созданию программного обеспечения за пределами Индии, а также от экспорта программного обеспечения, не облагается налогом при определенных условиях. Предприятия, созданные в некоторых отсталых регионах, а также занятые производством и распределением электроэнергии, на все 100% освобождаются от налогов на прибыль в течение пяти лет, а в последующие пять лет получают тридцатипроцентные льготы. Предприятия, занятые развитием, обслуживанием и содержанием инфраструктурных услуг, получают 100-процентное освобождение от уплаты налога на прибыль в течение пяти лет и 30-процентные льготы на протяжении пяти последующих лет при условии, что десятилетний период не превышает двенадцати лет с начала производственной деятельности.

Налогообложение для нерезидентов, занятых в бизнесе.

Налогооблагаемый доход нерезидентов и иностранных фирм определяется в размере от 5 до 10% от суммы, получаемой в Индии в следующих сферах деятельности: геологоразведочные работы, связанные с добычей нефти; работы, связанные с авиатранспортом; судоходство; строительные работы, проекты «под ключ». На доходы, получаемые от геологоразведочных работ, предоставляются дополнительные льготы, разрешенные Актом. Оплата лизинга самолетов или двигателей к ним (кроме оплаты запчастей и услуг, связанных с эксплуатацией самолетов) не облагается налогом при наличии одобрения соглашения центральным правительством Индии. Проценты, получаемые по определенным ценным бумагам, облигациям нерезидентами, не облагаются налогом. Иностранному техническому и научному персоналу предоставляются частичные льготы при уплате налогов.

Удержание налогов.

Все граждане, кроме тех, кто обязан платить зарплату, проценты, аренду за помещение, оплачивать профессиональные и технические услуги, контракты и дивиденды, должны удержать налог у источника. Нерезидент, имеющий право на налоговые льготы, должен обратиться к соответствующим органам. Доходы от акций, приобретенных за счет средств, полученных из-за границы, облагаются налогом по ставке 20%.

Освобождение от двойного налогообложения.

Правительство Индии заключило двусторонние соглашения с рядом стран по освобождению от двойного налогообложения (в том числе с Российской Федерацией, Австрией, Германией, Китаем, Францией, Японией, Испанией, Швецией и пр.). С некоторыми странами имеются другие специальные соглашения, освобождающие от двойного налогообложения по доходам от судоходства и воздушного сообщения (в том числе с Афганистаном, Болгарией, Эфиопией, Ираном, Кувейтом, Ливаном, Оманом, Пакистаном, Саудовской Аравией, Йеменом). Также предоставляется одностороннее освобождение от налогообложения в виде вычета суммы, уплаченной в качестве налога в другой стране.

Направления реформирования налоговой системы.

С 1 апреля 2007 г. в стране началась постепенная отмена центрального налога с продаж (ЦНП), которая начнется со снижения ставки этого налога с 4% до 3%. Это, во-первых, необходимо для успешного функционирования НДС и введения налога на товары и услуги в будущем, а во-вторых, это решение должно ускорить процесс развития Национального общего рынка. Закон о центральном налоге будет снимать один из процентов ежегодно в течение последующих четырех лет, до его полной отмены в 2010/11 финансовом году. Правительство планирует компенсировать правительствам штатов убытки от потери налоговых доходов, которые возникнут в результате таких изменений в системе налогообложения, в результате чего, штаты получат 100% долю доходов от налогов по меньшей мере на 33 вида услуг, тогда как в настоящее время штатам выплачивается только 30,5%. Центральное правительство также согласовало со штатами налогообложение других 44 видов услуг. Дополнительные пошлины также будут налагаться на такие товары как табак, для того, чтобы облегчить переходной период.

В правительстве также рассматривается вопрос о возможности снижения 30-процентной ставки налога на доход. Это может произойти, если налоговые поступления будут расти.

И, напоследок, немного о том, как индийские власти решают проблему сбора налогов.

Проблемы сбора налогов.

В Индии лишь 4% миллиардного населения страны делают отчисления в казну. Множество попыток правительства увеличить налоговые поступления потерпели фиаско. Но в городе Патна беднейшего индийского штата Бихар была разработана формула, которая может оказаться эффективной: публичное унижение. Власти, обеспокоенные тем, что не могут собрать необходимую сумму поступлений за год, наняли на работу ярко раскрашенных евнухов. Их цель — смутить злостных неплательщиков и заставить их «откупиться». Кастраты, гермафродиты и транссексуалы, пользующиеся дешевой косметикой и носящие женские сари, получают деньги за то, что собираются рядом с домами или лавками неплательщиков и громко распевают что-то вроде «Твоя репутация будет запятнана, молва будет к тебе жестока, и, если ты не заплатишь налоги, твой дом пустят с молотка».

Налоговая система, в ее обобщенном понимании. Главные элементы налоговой системы - система налогов и налоговый механизм. Административная система. Налогооблагаемый доход. Налоговые льготы. Амортизационные льготы.

| Рубрика | Финансы, деньги и налоги |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 17.06.2007 |

| Размер файла | 18,3 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Федеральное агентство по науке и образованию

Московский Государственный Университет им. Ломоносова

Налоговая система Индии

Налоговая система Индии

В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся друг от друга. Во многом это связано с традициями, накладывающими отпечаток на количественные и качественные характеристики, а также с конкретной социально-экономической ситуацией и соответственно с теми задачами, которые решает налоговая система в тот или иной период времени.

Налоговая система, в ее обобщенном понимании, представляет собой совокупность налогов, установленных законом; принципов, форм и методов их установления, изменения и отмены; системы мер, обеспечивающих выполнение налогового законодательства. Главными органично связанными элементами налоговой системы являются система налогов и налоговый механизм.

Своими особенностями характеризуется налоговая система Индии.

Административная система. Высшим органом департамента по налогообложению является Центральный совет по прямым налогам, который входит в министерство финансов при правительстве Индии. Совет администрирует соблюдение прямых законов по налогообложению, а именно подоходный налог на имущество и налог на дарение. В Индии действует единый закон о налогообложении, принятый по Акту о налогообложении в 1961 году. По конституции Индии штатам запрещено обложение налогами доходов кроме дохода от реализации сельскохозяйственной продукции. Налогообложение в Индии зависит от статуса резидента вне зависимости от национальности или места постоянного жительства налогоплательщика. Резиденты обязаны платить налоги в Индии на все доходы, получаемые из других стран. Резидент, имеющий статус "неординарного резидента", платит налоги в Индии на доходы, получаемые от своей деятельности в Индии и за рубежом. Нерезидент облагается налогами только на территории Индии, а за пределами Индии освобождается от индийского налогообложения.

Налогооблагаемый доход. Доходы определяются по следующим пяти источникам: заработная плата, доходы от недвижимости, доходы от прибыли от коммерческой и профессиональной деятельности, доходы от оборота капитала и доходы от других источников. Существуют определенные ставки и минимальные размеры доходов, которые не подлежат налогообложению. Совокупность налогооблагаемого дохода определяется после вычета возможных убытков и предоставляемых льгот. Некоторые виды доходов не подлежат налогообложению и не включаются в совокупность налогооблагаемого дохода.

Налоговые льготы. С целью поощрения и подъема промышленного производства и развития правительство Индии предоставляет производителям различные льготы и дотации по налогам, за счет чего налоги резко сокращаются.

Амортизационные льготы. Подобные льготы распространяются на производственные помещения, мебель, оборудование, суда и корабли. Амортизация на оборудование классифицируется по трем категориям и составляет 25%, 40% и 100% стоимости. Амортизация в течение одного года после приобретения оборудования не может быть выше 50% первоначальной стоимости в случае его использования менее чем 180 дней за год. Частичная собственность на активы предоставляет право на амортизационные льготы.

Расходы на приобретение патентов, права и авторских прав. Вышеуказанные расходы капитального характера налогом не облагаются и должны быть равномерно распределены в течение 14 лет.

Расходы на приобретение ноу-хау. 1/6 этих расходов не облагаются налогом в течение одного года, а остаток распределяется равномерно в течение последующих пяти лет. Если приобретенное ноу-хау разработано институтом, по рекомендации властей Индии, то 1/3 часть не облагается налогом в первом году применения, а остаток в течение последующих двух лет. Льготы для вновь созданных промышленных предприятий в Зонах свободной торговли (ЗСТ) Прибыль, полученная такими предприятиями, созданными в определенной ЗСТ на технологических линиях по производству компьютеров и программного обеспечения, не облагается налогом в течение пяти лет при условии, если не менее 75% продукции предназначено на экспорт. Льготы для гонораров, комиссионных, полученных от иностранных производителей Подобные доходы, полученные за оказанные услуги за рубежом, имеют 50-процентную скидку в виде льгот при поступлении в Индию.

Льготы для экспорта программного обеспечения. Прибыль, полученная от оказания технических услуг по созданию программного обеспечения за пределами Индии, а также от экспорта программного обеспечения, не облагается налогом при определенных условиях. Предприятия, созданные в некоторых отсталых регионах, а также занятые производством и распределением электроэнергии, на все 100% освобождаются от налогов на прибыль в течение пяти лет, а в последующие пять лет получают тридцатипроцентные льготы. Предприятия, занятые развитием, обслуживанием и содержанием инфраструктурных услуг, получают 100-процентное освобождение от уплаты налога на прибыль в течение пяти лет и 30-процентные льготы на протяжении пяти последующих лет при условии, что десятилетний период не превышает двенадцати лет с начала производственной деятельности.

Налогообложение для нерезидентов, занятых в бизнесе. Налогооблагаемый доход нерезидентов и иностранных фирм определяется в размере от 5 до 10% от суммы, получаемой в Индии в следующих сферах деятельности: геологоразведочные работы, связанные с добычей нефти; работы, связанные с авиатранспортом; судоходство; строительные работы, проекты "под ключ". На доходы, получаемые от геологоразведочных работ, предоставляются дополнительные льготы, разрешенные Актом. Оплата лизинга самолетов или двигателей к ним (кроме оплаты запчастей и услуг, связанных с эксплуатацией самолетов) не облагается налогом при наличии одобрения соглашения центральным правительством Индии. Проценты, получаемые по определенным ценным бумагам, облигациям нерезидентами, не облагаются налогом. Иностранному техническому и научному персоналу предоставляются частичные льготы при уплате налогов.

Удержание налогов. Все граждане, кроме тех, кто обязан платить зарплату, проценты, аренду за помещение, оплачивать профессиональные и технические услуги, контракты и дивиденды, должны удержать налог у источника. Нерезидент, имеющий право на налоговые льготы, должен обратиться к соответствующим органам. Доходы от акций, приобретенных за счет средств, полученных из-за границы, облагаются налогом по ставке 20%.

Освобождение от двойного налогообложения. Правительство Индии заключило двусторонние соглашения с рядом стран по освобождению от двойного налогообложения (в том числе с Российской Федерацией, Австрией, Германией, Китаем, Францией, Японией, Испанией, Швецией и пр.). С некоторыми странами имеются другие специальные соглашения, освобождающие от двойного налогообложения по доходам от судоходства и воздушного сообщения (в том числе с Афганистаном, Болгарией, Эфиопией, Ираном, Кувейтом, Ливаном, Оманом, Пакистаном, Саудовской Аравией, Йеменом). Также предоставляется одностороннее освобождение от налогообложения в виде вычета суммы, уплаченной в качестве налога в другой стране.

Направления реформирования налоговой системы. С 1 апреля 2007 г. в стране началась постепенная отмена центрального налога с продаж (ЦНП), которая начнется со снижения ставки этого налога с 4% до 3%. Это, во-первых, необходимо для успешного функционирования НДС и введения налога на товары и услуги в будущем, а во-вторых, это решение должно ускорить процесс развития Национального общего рынка. Закон о центральном налоге будет снимать один из процентов ежегодно в течение последующих четырех лет, до его полной отмены в 2010/11 финансовом году. Правительство планирует компенсировать правительствам штатов убытки от потери налоговых доходов, которые возникнут в результате таких изменений в системе налогообложения, в результате чего, штаты получат 100% долю доходов от налогов по меньшей мере на 33 вида услуг, тогда как в настоящее время штатам выплачивается только 30,5%. Центральное правительство также согласовало со штатами налогообложение других 44 видов услуг. Дополнительные пошлины также будут налагаться на такие товары как табак, для того, чтобы облегчить переходной период.

В правительстве также рассматривается вопрос о возможности снижения 30-процентной ставки налога на доход. Это может произойти, если налоговые поступления будут расти.

И, напоследок, немного о том, как индийские власти решают проблему сбора налогов :)

Проблемы сбора налогов. В Индии лишь 4% миллиардного населения страны делают отчисления в казну. Множество попыток правительства увеличить налоговые поступления потерпели фиаско. Но в городе Патна беднейшего индийского штата Бихар была разработана формула, которая может оказаться эффективной: публичное унижение. Власти, обеспокоенные тем, что не могут собрать необходимую сумму поступлений за год, наняли на работу ярко раскрашенных евнухов. Их цель -- смутить злостных неплательщиков и заставить их «откупиться». Кастраты, гермафродиты и транссексуалы, пользующиеся дешевой косметикой и носящие женские сари, получают деньги за то, что собираются рядом с домами или лавками неплательщиков и громко распевают что-то вроде «Твоя репутация будет запятнана, молва будет к тебе жестока, и, если ты не заплатишь налоги, твой дом пустят с молотка».

Литература

1. Бобоев М.Р., Мамбеталиев Н.Т. Налоговые системы зарубежных стран: Учеб. пособие для вузов. -- М., Гелиос, 2002. -- 624 с.

2. Воронков В.А., Иоффе М.Я. и др. Налоговые системы зарубежных стран. -- М., Юнити, 1997. -- 191 с.

3. Индия начнет постепенную ликвидацию центрального налога с продаж в апреле // http://www.offshore.su/index.php?action=fullnews&id=4695

4. Налоги и налогообложение / Под ред. Л.А. Юриновой. -- СПб, Питер, 2005. -- 256 с.

5. Налоговая система Индии // http://dit.perm.ru/articles/nalog/data/ 031212.htm

6. Пушкарева В.М. История финансовой мысли и политики налогов. -- М.: Финансы и статистика, 2003.

7. Черник Д.Г. Налоги: Учебн. -- М., Финансы и статистика, 2000. - 468 с.

повышение юридических знаний

Автор: Екатерина Шестакова 20 сентября 2017

Спустя десять лет плодотворной законодательной работы 1 июля 2017 года в Индии был введен национальный режим по налогу на товары и услуги.

Необходимость введения налога на товары и услуги

Введение налога на товары и услуги является частью реформы налоговых правоотношений, направленной на стимулирование роста индийской экономики. Подобный режим позволит заменить ряд косвенных налогов, взимаемых как на федеральном уровне, так и на уровне штатов, которые, откровенно говоря, затрудняли торговые и коммерческие отношения между штатами.

В результате введения режима взимания налога на товары и услуги упразднению подлежат более 10 налогов. На федеральном уровне это федеральный акцизный сбор, дополнительный акцизный сбор, налог на услуги, дополнительная таможенная пошлина и специальная дополнительная таможенная пошлина. На уровне штатов речь идет о замене НДС, налога на развлечения, ввозной пошлины, налога на покупки, налога на роскошь и налогов на лотереи, пари и азартные игры.

Согласно анализу проводимого реформирования налог на товары и услуги приведет к значительному росту экономики Индии. К примеру, по заявлениям специалистов корпорации Standard & Poor’s, введение налога на товары и услуги «представляет собой, пожалуй, наиболее важное структурное преобразование Правительства Моди и позволит повысить эффективность системы налогообложения, «оживит» налоговую систему и обеспечит торговые отношения между штатами».

Причины принятия решения по введению нового налога на протяжении длительного времени

Сам факт того, что столь комплексная реформа косвенного режима налогообложения государства требует большого количества времени, не является удивительным. Однако властям Индии пришлось провести трудоемкую архидлительную работу по обеспечению введения единого налога на товары и услуги.

Комплексный налог на товары и услуги был впервые предложен Рабочей группой Келкара по косвенному налогообложению в 2003 году. А предложение относительно введения налога на товары и услуги в Бюджет государства на 2006-2007 гг. было включено только 1 апреля 2010 года. Однако реализация реформы ежегодно переносилась ввиду незавершенных обсуждений рассматриваемого вопроса в различных комитетах.

Подобное промедление обусловлено, по большей части, тем фактом, что Федеральное Правительство и более 20 штатов должны были согласовать упразднение существующих налогов, а также детально разработать налоговые режимы, которые заменят упраздняемые налоги. Помимо прочего, в связи с тем, что ряд влиятельных штатов выражали обеспокоенность тем, что введение налога на товары и услуги лишит их определенных полномочий, позволяющих получать государственные поступления, и выльется в сбор налоговых доходов в меньшем размере, процесс переговоров между правительствами штатов и Центром занял значительно больше времени, чем планировалось. И действительно, Федеральному Правительству, в конечном итоге, пришлось заключить со штатами сделку, предусматривающую выплату соответствующих компенсаций на протяжении определенного периода после введения налога на товары и услуги.

Кроме того, для обеспечения введения налога на товары и услуги должно было быть согласовано законодательство об изменении Конституции Индии. И подобная необходимость возникла именно тогда, когда оппозиционные партии пользовались большинством в верхней палате Парламента, Раджа Сабхе, победив Правительство Партии Бхаратия Джаната, которое при своем избрании в 2013 году говорило о приоритетном введении налога на товары и услуги.

Конституционный Законопроект о налоге на товары и услуги (122-я поправка) был одобрен верхней палатой Парламента в окончательной редакции только 5 августа 2016 года, и был подписан Президентом 8 сентября того же года, что позволило получить законопроекту статус закона.

Однако в некотором смысле принятие закона, содержащего конституционную поправку, являлось только одним из этапов работы, которая должна была быть проведена. Определенные ключевые элементы режима налога на товары и услуги все еще находились на стадии согласования (речь, к примеру, идет о ставках налога и границах минимального налогообложения).

Указанные вопросы были согласованы под эгидой Совета по налогу на товары и услуги, сформированного после принятия Закона о внесении изменений в Конституцию Индии в сентябре 2016 года. Председателем Совета являлся Министр финансов Индии Арун Джетли, а в его состав входили правительства штатов. Цель формирования подобного органа заключалась в обеспечении достижения компромиссного решения между представителями штатов и Центром в результате проведения дебатов по вопросу введения налога на товары и услуги «за закрытыми дверьми» без какого бы то ни было политического вмешательства.

Особенности индийского режима налога на товары и услуги

Как и аналогичные режимы, действующие в различных государствах по всему миру, индийский налог на товары и услуги представляет собой единый налог на поставку товаров и услуг от производителя потребителю. Предприниматели могут требовать предоставления налоговых льгот по налогу, начисляемому при приобретении исходных ресурсов, при их последующей продаже. Поэтому только конечный потребитель несет обязанность по уплате данного налога, взимаемого последним предпринимателем в цепочке поставок.

Вместе с тем для индийской системы налога на товары и услуги характерен целый ряд уникальных особенностей, речь о которых пойдет ниже.

Трехуровневая система

Рассматриваемый режим регулируется тремя законодательными актами:

- Законом 2017 года о центральном налоге на товары и услуги (Central Goods and Services Tax (CGST) Act 2017), содержащем правовые нормы о налогообложении поставщиков товаров и услуг в рамках штата;

- Законом 2017 года об интегрированном налоге на товары и услуги (Integrated Goods and Services Tax (IGST) Act 2017), регламентирующем правоотношения по налогообложению поставщиков товаров и услуг между штатами; и

- Законом 2017 года о налоге союзной территории на товары и услуги (Union Territory Goods and Services Tax (UTGST) Act 2017), действие которого распространяется на поставки в рамках союзной территории.

Несмотря на тот факт, что налоговая система налога на товары и услуги состоит из трех компонентов, поставщики товаров и услуг не подлежат множественному налогообложению. Все поставки, за исключением поставок, на которые не распространяется обязанность по уплате налога, облагаются центральным налогом на товары и услуги и налогом на товары и услуги штата.

В случае заключения соответствующих сделок между штатами Центр взимает и собирает интегрированный налог на товары и услуги (по сути, речь идет о сумме центрального налога на товары и услуги и налога на товары и услуги штата).

В рамках режима интегрированного налога на товары и услуги продавец, осуществляющий деятельность между штатами, уплачивает интегрированный налог на товары и услуги при продаже своих товаров центральному Правительству после корректировки льгот по соответствующему интегрированному, центральному налогу и налогу штатов по своим покупкам (при этом используется именно данная последовательность). Затем штат-экспртер переводит Центру налоговую субсидию по налогу на товары и услуги штата, которая использовалась при уплате интегрированного налога.

Дилер, являющийся импортером, заявляет о налоговой субсидии по интегрированному налогу на товары и услуги при исполнении своих обязательств по исходящему налогу в своем собственном штате. Затем Центр переводит штату-импортеру налоговую льготу по интегрированному налогу на товары и услуги, которая использовалась при уплате налога на товары и услуги штата.

Поскольку налог на товары и услуги является налогом, взимаемым по принципу места назначения, налоги на товары и услуги штатов, по общему правилу, уплачиваемые с конечного продукта, поступают в казну штата-потребителя. А поступления от уплаты центрального налога на товары и услуги получает Центр.

Ставки налога

В рамках рассматриваемого режима действуют 4 налоговые ставки. С большинства товаров и услуг соответствующий налог взимается по двум основным ставкам (в размере 12% и 18%). Пониженная пятипроцентная ставка налога действует для ряда товаров, не являющихся первоочередными, а в случае продажи табачной продукции и «товаров, являющихся предметами роскоши» придется заплатить уже 28%. Кроме того, плюсом к указанной двадцативосьмипроцентной ставке налога имеется вероятность уплаты налога локального характера с определенных объектов налогообложения, что означает, что косвенные сборы с поставок определенных товаров и услуг могут превышать 28%.

Товары первой необходимости облагаются налогом по нулевой ставке, а в отношении услуг, по общему правилу, действует налоговая ставка в размере 18%. С экспортируемых товаров налог взимается по ставке в 0%, что в полной мере отвечает действующим международным стандартам.

Сбор и уплата налога на товары и услуги

Процесс сбора налога разделен между штатами и Центром. Штаты оценивают налогоплательщиков с оборотом ниже 15 млн. индийских рупий, а Центр и штаты оценивают налог, подлежащий уплате предпринимателями, оборот которых превышает указанное пороговое значение. Налоговые поступления разделяются в равной пропорции между Центром и штатами (50 на 50), хотя, как было указано выше, Федеральному Правительству пришлось согласовать со штатами компенсационный пакет в рамках обеспечения поддержки законодательства о введении налога на товары и услуги с их стороны.

Отчетность по налогу на товары и услуги

Большинство налогоплательщиков должны направлять четыре отчета по своим поставкам и покупкам, а также подавать отчетность за месяц и годовую отчетность. Определенные налогообязанные лица составляют до восьми отчетов. Мелким налогоплательщикам разрешается подавать отчетность на квартальной основе, и отчеты могут подаваться в электронной форме.

Новые дилеры обязаны подавать заявку на регистрацию в режиме онлайн с использованием специализированной информационной сети (GSTN). Каждому дилеру присваивается уникальный идентификатор — GSTIN. Заявки на регистрацию принимаются в течение трех дней, однако при возникновении сомнений относительно соблюдения законодательства проводится пострегистрационная проверка.

Обратное начисление налога

В законодательстве также закреплена правовая норма, предусматривающая возможность обратного начисления налога на товары и услуги. Согласно данному подходу получатель отчитывается как по исходящему, так и по входному налогу, что обеспечивает невозможность начисления НДС поставщиком и присвоения денежных средств вместо перечисления поступлений в налоговые органы.

28 июня 2017 года Центральное ведомство по акцизным сборам и таможенным пошлинам опубликовало уведомление, содержащее информацию об услугах, на которые может распространяться действие механизма обратного начисления налога на товары и услуги. К таким услугам относятся:

- Определенные услуги, оказываемые транспортными компаниями;

- Услуги, оказываемые адвокатом;

- Услуги, оказываемые юридическим лицам составом арбитража;

- Услуги, оказываемые в форме финансирования юридических лиц;

- Определенные услуги, оказываемые юридическим лицам Центральным Правительством, Правительством штата, союзной территорией или органом местного самоуправления;

- Услуги, оказываемые директором юридического лица данному юридическому лицу;

- Услуги, оказываемые страховым агентом любому лицу, осуществляющему деятельность по страхованию;

- Услуги, оказываемые коллектором банку, финансовой организации или небанковской финансовой компании; и

- Услуги, оказываемые автором, композитором, фотографом, художником или прочими лицами посредством предоставления авторского права или санкционирования его использования или осуществления.

Отметим, что правовые нормы об обратном начислении налога начали действовать с 1 июля 2017 года.

Последние события

8 июля 2017 года Джамму и Кашмир стал последним штатом, признавшим налог на товары и услуги, через 7 дней после того, как он появился в остальных частях Индии.

15 июля все того же месяца Правительство выступило с заявлением, в котором говорилось, что по всем юридическим услугам, оказываемым предпринимателям, должен уплачиваться налог на товары и услуги с использованием механизма обратного начисления налога. Как было указано выше, на сегодняшний день данный механизм применяется только в отношении услуг, оказываемых адвокатом. Власти же предлагают урегулировать с данной точки зрения все услуги правового характера, оказываемые в рамках рекомендаций, консультирования или содействия по любой отрасли права любым способом, включая услуги по представлению интересов в судах и органах государственной власти.

18 июля Центральное ведомство по акцизным сборам и таможенным пошлинам прояснило аспект с неопределенностью относительно причисления пятизвездочных отелей к предметам роскоши: «Проживание в любом отеле, в том числе и в пятизвездочном, стоимость которого не превышает 7500 индийских рупий за ночь, облагается налогом на товары и услуги по ставке в 18%».

25 августа индийское Центральное ведомство по акцизным сборам и таможенным пошлинам объявило об опубликовании ряда документов, содержащих Руководство для налогоплательщиков, уплачивающих налог на товары и услуги. По заявлениям властей, в Руководстве приводятся ответы более чем на 250 популярных вопросов, связанных с законодательством о взимании и уплате налога на товары и услуги, порядком налогообложения, налоговыми ставками и налогообложением определённых сфер и секторов. Отметим, что доступ к опубликованной информации предоставляемся через портал Центрального ведомства по акцизным сборам и таможенным пошлинам, посвящённый налогу на товары и услуги.

- Налоговая служба

- Печать доходов

- Налоговая оценка

- Налогооблагаемый доход

- Налоговое удержание

- Возврат налога

- Налоговый щит

- Налоговая резиденция

- Подготовка налогов

- Налоговое расследование

- Налоговое убежище

- Сбор частных налогов

- Налоговое сельское хозяйство

- Налог на финансовые операции

- Налог на валютные операции

- Единая консолидированная база налогообложения корпораций Европейского союза (CCCTB)

- Налог Тобина

- Налог Spahn

- Налоговое выравнивание

- Договор о налогообложении

- Постоянное учреждение

- Трансфертное ценообразование

- Европейский Союз FTT

- Правило иностранных доходов

- Церковный налог

- Восемь на тысячу

- Teind

- Десятина

- Фискус Иудейский

- Leibzoll

- Храмовый налог

- Налог на толерантность

- Джизья

- Харадж

- Хумс

- Нисаб

- Закят

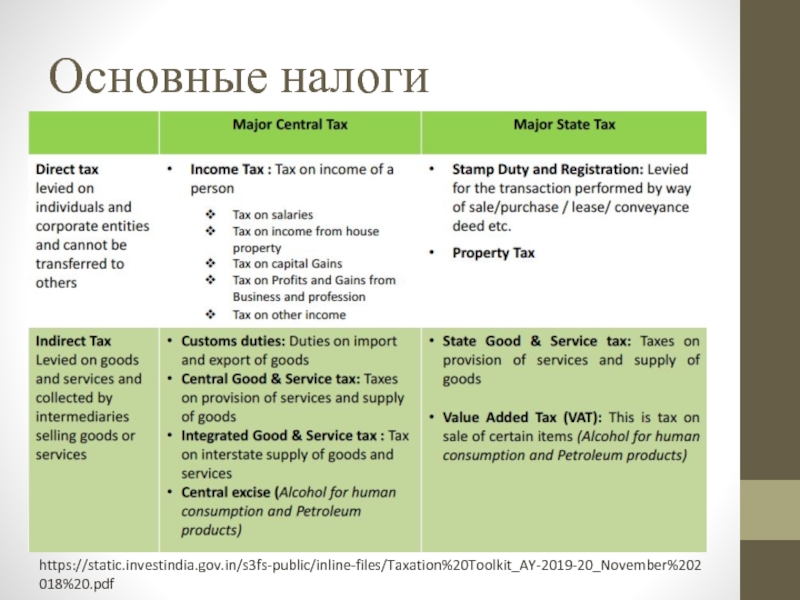

Налоги в Индии взимаются центральным правительством и правительствами штатов . Некоторые незначительные налоги также взимаются местными властями, такими как муниципалитет.

Право взимать налог проистекает из Конституции Индии, которая распределяет право взимать различные налоги между Центральным государством и государством. Важным ограничением этого права является статья 265 Конституции, которая гласит: «Никакие налоги не взимаются и не взимаются, кроме как на основании закона». Следовательно, каждый взимаемый или собранный налог должен быть подтвержден соответствующим законом, принятым либо парламентом, либо законодательным собранием штата . Тем не менее уклонение от уплаты налогов является серьезной проблемой в Индии, которая в конечном итоге является катализатором различных негативных последствий для страны. В 2019–2020 годах сборы прямых налогов, по данным CBDT, составили примерно 12,33 трлн индийских рупий.

СОДЕРЖАНИЕ

- 1 История

- 2 Уклонение от уплаты налогов

- 3 Сервисный налог

- 3.1 Центральный акцизный сбор

- 4 Конституционно установленная схема налогообложения

- 4,1 Центральное правительство Индии

- 4.2 правительства штатов

- 5 Подоходный налог

- 6 Налог на товары и услуги

- 7 Таможенная пошлина

- 8 Налоги местных органов власти

- 8.1 Налог на имущество

- 9 См. Также

- 10 Ссылки

- 11 Внешние ссылки

История

С течением времени Индия отменила несколько налогов и ввела новые. Мало кто из таких налогов включают налог на наследство , проценты налога , дарение , налог на богатство и т.д. Богатство Закон Tax, 1957 был отменен в 2015 году.

Прямые налоги в Индии регулируются двумя основными законодательными актами: Законом о подоходном налоге 1961 года и Законом о налоге на имущество 1957 года . Новый закон, Кодекс прямого налогообложения (DTC), был предложен для замены этих двух законов. Однако в 2015 году Закон о налоге на богатство был отменен, и идея DTC была отброшена.

Уклонение от уплаты налогов

Недостаток государственных расходов у правительства Индии в первую очередь объясняется широко распространенным уклонением от уплаты налогов. По сравнению с другими развивающимися странами, тот факт, что подоходный налог Индии составляет 5% ее ВВП, связан с тем, что почти 2-3% населения подлежат налогообложению подоходного налога. Индия сталкивается с большими трудностями в увеличении своего подоходного налога, чем такая страна, как Китай, в которой подчиняется 20% своего населения, потому что там явно мало официально работающих наемных работников. Несмотря на то, что подоходный налог в Индии был введен британцами в 1922 году, их налоговая история объясняет их высокую степень налоговых нарушений сегодня.

История и методы:

В начале операции по подоходному налогу ставки налогов были сравнительно низкими по сравнению с сегодняшними уровнями, а значит, и уровни уклонения от уплаты налогов. Однако Вторая мировая война стала катализатором ряда условий, которые привели к массовому уклонению от налогов. Поскольку многие поставки были прекращены, а дефицит стал безудержным, цены на товары и уровень налогов, взимаемых государством, выросли. Это в конечном итоге породило черные рынки и стимулировало общенациональные настроения уклонения от уплаты налогов. Следовательно, пока правительство пыталось бороться с этой обширной проблемой, оно продолжало вводить грабительские уровни налогообложения, только усугубляя нормальное явление уклонения от уплаты налогов. Сегодня возможности уклонения от уплаты налогов широки среди самозанятых лиц, поскольку у них больше возможностей лгать о происхождении своего дохода. Например, многие люди преувеличивают или лгут о своем богатстве, полученном от сельского хозяйства, поскольку сельскохозяйственный доход исключен из сферы действия центрального подоходного налога. Кроме того, многие люди направляют свои доходы супругам и детям или даже создают фиктивные партнерства, чтобы избежать налогообложения. По общему мнению, за рост уклонения от уплаты налогов и создание черных денег в Индии в основном ответственны следующие:

- Сложная налоговая структура

- Частые поправки

- Нехватка кадров

- Высокие налоговые ставки

- Отсутствие сдерживающих штрафов

- Неэффективный механизм судебного преследования

- Работа непродуманных органов управления

- Фиксация цен без надлежащего регулирования производства и распространения

- Уклонение от уплаты налога с продаж

- Акцизный сбор

Кроме того, огромные доходы черных и уклонение от уплаты налогов подпитываются взяточничеством и коррупцией . В Индии коррумпированные бизнесмены спонсируют политические партии черными деньгами, чтобы увеличить свое богатство, сократив налоги. Таким образом, по сути, недостаток доходов для государственных расходов частично создается самим государством. В то время как люди обвиняют правительство в трудностях и дефиците, многие не понимают важности ответственности и уплаты налогов.

Последствия массового уклонения от уплаты налогов:

Чрезмерный уровень уклонения от уплаты налогов вдохновил на создание параллельной экономики черных денег. Черные деньги по своей сути вызывают инфляцию и мешают правительству снижать цены на товары. Фактически, большой объем черных денег фактически отвлекает государственные ресурсы от национального благосостояния и поощряет продолжение незаконной деятельности. К сожалению, именно честные люди из числа наемных работников ощущают негативные внешние последствия этой ситуации. Помимо лишения государственной казны и занижения ВВП Индии, обширное уклонение от уплаты налогов стимулировало выплату огромного приданого во время браков. Это в конечном итоге затрудняет выдачу замуж детей представителям среднего и низкого классов, что усугубляет эту широко распространенную экономическую проблему социальный ущерб. Но больше всего на свете уклонение от уплаты налогов преуменьшает такие позитивные социальные ценности, как честность и трудолюбие.

Попытки правительства бороться с уклонением от уплаты налогов:

Налоговая служба

Налог на услуги взимается государством со всех услуг, предоставляемых фирмами и обслуживающими компаниями, вместо денежной выгоды . Налог на услуги, взимаемый с услуг, фактически несут клиенты, которые, в свою очередь, проходят через несколько каналов взимания налогов до возвращения в правительство. Налог на услуги будет применяться только к налогооблагаемым услугам, которые предоставляются или будут предоставлены поставщиком услуг, согласившись с фактическим предложением услуг.

Это налог, взимаемый с услуг, предоставляемых в Индии. Ответственность за сбор налога лежит на Центральном акцизном и таможенном управлении (CBEC). С 2012 года налогом на услуги облагаются все услуги, за исключением тех, которые специально освобождены от налогов (например, освобождены в соответствии с отрицательным списком, освобождены как исключение из определения услуги в соответствии с налогом на услуги, освобождены в соответствии с MEN (уведомление о мега освобождении)). В бюджете , представленном на 2008-2009 годы, было объявлено , что все мелкие поставщики услуг , чей оборот не превышает ₹ 10 рупий (US $ 14 000) , не нужно платить налог на обслуживание. С 1 июня 2015 года на все применимые услуги будет взиматься налог на услуги в размере 14 процентов (включая EC и SHEC). С 15 ноября 2015 года налог на услуги Swacch Bharat в размере 0,5% был добавлен ко всем налогооблагаемым услугам, ведущим к новому налогу на услуги. ставка составит 14,5% (включая сборы ЕС, SHEC и Swacch Bharat). 29 февраля 2016 года нынешний министр финансов г-н Арун Джайтли объявляет о новом налоге на прибыль Криши Калян, который будет взиматься с 1 июня 2016 года по ставке 0,5% на все налогооблагаемые услуги. Целью представления Krishi Kalyan Cess является улучшение сельскохозяйственной деятельности и повышение благосостояния индийских фермеров. Таким образом, новая ставка налога на услуги составит 15%, включая EC, SHEC, Swachh Bharat Cess и Krishi Kalyan Cess.

С 2015 года по настоящее время валовые сборы центра по налогу на услуги превысили 2,10 триллиона фунтов стерлингов (29 миллиардов долларов США).

В Индии налог на услуги был заменен налогом на товары и услуги. Налог на услуги больше не применяется к услугам в Индии.

Центральный акцизный сбор

В 2015–2016 годах валовые сборы центра с акцизов составили 2,80 триллиона фунтов стерлингов (39 миллиардов долларов США).

- Закон о центральном акцизе 1944 года, который облагает акцизными сборами товары, произведенные или произведенные в Индии;

- Центральный налог с продаж, 1956 г. , который облагает налогом с продаж товары, продаваемые в рамках межгосударственной торговли или коммерции в Индии собственности, расположенной в пределах штата.

В союзном бюджете Индии на 2016 год на ювелирные изделия, за исключением серебряных украшений, был наложен акциз в размере 1% без предварительного налога и 12,5% с учетом предварительного налога. Ранее правительство предложило ввести в бюджет на 2011–2012 годы акцизный сбор, который пришлось отменить после массовых протестов ювелиров.

- Закон о центральных акцизных тарифах 1985 г.

- Правила центральной акцизной оценки (определение цены подакцизных товаров) 2000 г.

Конституционно установленная схема налогообложения

Статья 246 Конституции Индии распределяет законодательные полномочия, включая налогообложение, между парламентом Индии и законодательным собранием штата . В Приложении VII эти темы перечислены с использованием трех списков:

- Список - I, включающий области, в которых только парламент имеет право принимать законы,

- Список - II, включающий области, в которых только законодательный орган штата может принимать законы, и

- Список - III, в котором перечислены области, в которых и Парламент, и Законодательное собрание штата могут принимать законы одновременно.

Отдельные главы налогообложения не являются главой налогообложения в параллельном списке (Союз и штаты не имеют параллельных полномочий по налогообложению). Список из тринадцати глав налоговых органов Союза и список из девятнадцати глав государств приведены ниже:

Центральное правительство Индии

| SL. Нет. | Налоги согласно списку Союза |

|---|---|

| 82 | Подоходный налог : налоги на доход, кроме дохода от сельского хозяйства. |

| 83 | Таможенная пошлина : таможенные пошлины, включая экспортные пошлины. |

| 84 | Акцизах : Обязанности акциза на следующих товаров , производимых или произведенных в Индии , а именно (а) Нефть сырая (б) высокая скорость дизель (с) двигатель дух (обычно известный как бензин) (г) природный газ (е) авиационного турбинного топлива и (f) Табак и табачные изделия |

| 85 | Налог на прибыль |

| 86 | Налоги на капитальную стоимость активов , за исключением сельскохозяйственных земель, физических и юридических лиц, налоги на капитал компаний |

| 87 | Пошлины на наследство в отношении имущества, отличного от земель сельскохозяйственного назначения |

| 88 | Обязанности по наследованию имущества, кроме земель сельскохозяйственного назначения |

| 89 | Терминальные сборы на товары или пассажиров, перевозимые железнодорожным, морским или воздушным транспортом; налоги на железнодорожные тарифы и фрахт. |

| 90 | Налоги, кроме гербовых сборов, на операции на фондовых биржах и фьючерсных рынках |

| 92A | Налоги на продажу или покупку товаров, кроме газет, если такая продажа или покупка происходит в ходе межгосударственной торговли или коммерции |

| 92B | Налоги на партии товаров при межгосударственной торговле или коммерции |

| 97 | Все остаточные виды налогов, не перечисленные ни в одном из трех списков седьмого приложения к Конституции Индии. |

Правительства штатов

| SL. Нет. | Налоги по Гос. Списку |

|---|---|

| 45 | Поступления от земли, включая оценку и сбор доходов, ведение земельного учета, обследование для целей получения доходов и учет прав, а также отчуждение доходов и т. Д. |

| 46 | Налоги на сельскохозяйственный доход |

| 47 | Обязанности по наследованию земель сельскохозяйственного назначения. |

| 48 | Наследственный сбор в отношении земель сельскохозяйственного назначения |

| 49 | Налоги на землю и постройки. |

| 50 | Налоги на недропользование. |

| 51 | Акцизные пошлины на следующие товары, произведенные или произведенные в штате (i) алкогольные напитки для потребления людьми, и (ii) опиум, индийская конопля и другие наркотические средства и наркотики. |

| 53 | Пошлина за электроэнергию : налоги на потребление или продажу электроэнергии. |

| 54 | Налоги на продажу сырой нефти, высокоскоростного дизельного топлива, моторного спирта (обычно известного как бензин), топлива для авиационных турбин на природном газе и спиртосодержащих напитков для потребления людьми, за исключением продажи в ходе межгосударственной или коммерческой торговли или продажи в источнике международного торговля такими товарами. |

| 56 | Налоги на товары и пассажиров, перевозимые автомобильным или внутренним водным транспортом. |

| 57 | Налоги на автомобили, пригодные для использования на дорогах . |

| 58 | Налоги на животных и лодки. |

| 59 | Сборы . |

| 60 | Налоги по профессии, профессиям, призваниям и трудоустройству . |

| 61 | Подушевые налоги . |

| 62 | Налоги на развлечения и развлечения должны взиматься и собираться панчаятом, муниципалитетом, региональным или районным советом. |

| 63 | Гербовый сбор |

Подоходный налог

Подоходный налог - это налог, взимаемый с физических или юридических лиц (налогоплательщиков), размер которого зависит от соответствующего дохода или прибыли (налогооблагаемый доход). Подоходный налог обычно рассчитывается как произведение ставки налога на налогооблагаемую прибыль. Однако для физических лиц налог уплачивается по плоской ставке. В Законе о финансах от 2020 года правительство ввело новый налоговый режим для физических лиц, дающий им возможность выбрать новый режим или продолжить работу со старым режимом.

Налог собирается Департаментом подоходного налога центрального правительства. Фермеры, составляющие 70% рабочей силы Индии, обычно не платят подоходный налог в Индии.

В Индии декларации по подоходному налогу обычно подаются 31 июля, 30 сентября или 30 ноября, в зависимости от категории налогоплательщика.

Каждый, кто зарабатывает или получает доход в Индии, облагается подоходным налогом. ИТ-отдел разделил доход на пять категорий: доход от заработной платы, доход из других источников, доход от домашнего имущества, доход от прироста капитала и доход от бизнеса и профессии.

Налог на товары и услуги

Налог на товары и услуги - это косвенный налог, взимаемый при поставке товаров или услуг.

- Центральный налог на товары и услуги (CGST) : Часть налога центральному правительству с продаж внутри штата.

- Государственный налог на товары и услуги (SGST) : часть налога, взимаемого государством с продаж внутри штата.

- Комплексный налог на товары и услуги (IGST) : налог с продаж между штатами.

Товары и услуги разделены на пять различных налоговых плит для сбора налога - 0%, 5%, 12%, 18% и 28%. Однако нефтепродукты, алкогольные напитки и электричество не облагаются налогом по GST, а вместо этого облагаются налогом отдельно правительствами отдельных штатов в соответствии с предыдущей налоговой системой.

Таможенная пошлина

Таможенная пошлина - это налог на импорт и экспорт товаров в Индии с определенными ставками на определенные типы товаров. Таможенные органы имеют право проверять точные данные об экспортируемых или импортируемых предметах, а также их происхождение и надлежащим образом подтвержденные расценки и структуру. Таможенная пошлина измеряет стоимость предметов в контексте налога, применимого к таким предметам, и намного выше для определенных типов предметов, включая товары для греха, например, спиртные напитки и импортные сигары.

Таможенная пошлина - это косвенный налог, взимаемый при ввозе или вывозе товаров в страну и из страны. Когда товары ввозятся извне, взимается налог, известный как импортная таможенная пошлина. когда товары экспортируются за пределы Индии, налог известен как экспортная таможенная пошлина. Налог, взимаемый Центральным советом по косвенным налогам и таможне . В феврале 2020 года в рамках попыток Индии увеличить и поддержать местное производство правительство заявило, что оно повысило налоги на импорт таких товаров, как электронные устройства, мебель и игрушки.

Налоги местных органов власти

«Местный налог Body», широко известный под аббревиатурой , как «LBT», является налогом налагаемого местными гражданскими органов в Индии на ввозе товаров в локальную область для потребления, использования или продаж в нем. Налог взимается на основании записи 52 Государственного списка из Приложения VII к Конституции Индии, которая гласит: «Налоги на ввоз товаров на территорию для потребления, использования или продажи». Налог должен уплачиваться торговцем в гражданские органы, и их правила и положения различаются в разных штатах Индии . LBT частично отменен с 1 августа 2015 года.

Налог на имущество

Презентация на тему Оценка налоговой системы Индии из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 13 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Оценка налоговой системы Индии

Абдурахимова Хадижат, Аксютичева Анна, Дергачева Анна, Ермолаева Мария, Конова Елизавета БГУ171

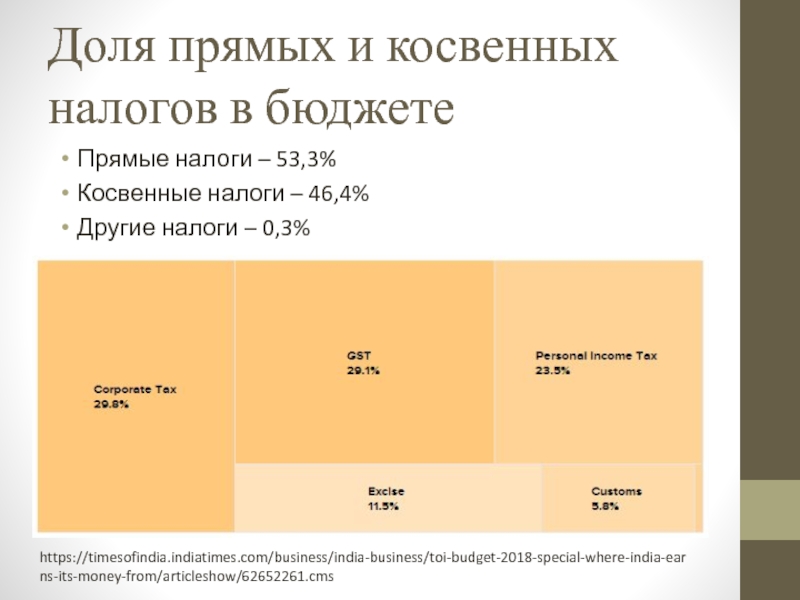

Доля прямых и косвенных налогов в бюджете

Прямые налоги – 53,3%

Косвенные налоги – 46,4%

Другие налоги – 0,3%

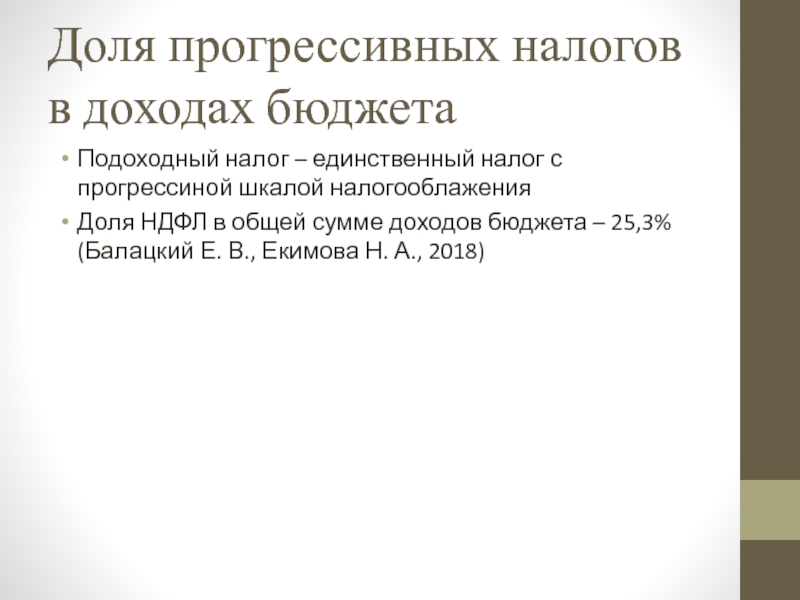

Доля прогрессивных налогов в доходах бюджета

Подоходный налог – единственный налог с прогрессиной шкалой налогооблажения

Доля НДФЛ в общей сумме доходов бюджета – 25,3% (Балацкий Е. В., Екимова Н. А., 2018)

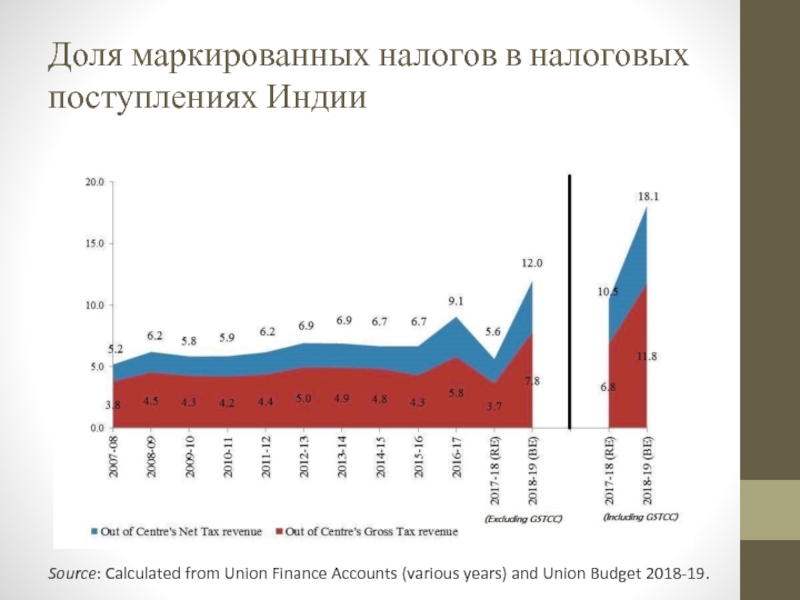

Доля маркированных налогов в налоговых поступлениях Индии

Source: Calculated from Union Finance Accounts (various years) and Union Budget 2018-19.

Изменения налогового законодательства

1961 г. – единый закон о налогообложении (единый Акт о налогообложении)

2017 г. – реформа о введение единого налога на товары и услуги: GST – good & services tax (косвенный налог на производство, продажу и потребление товаров и услуг)

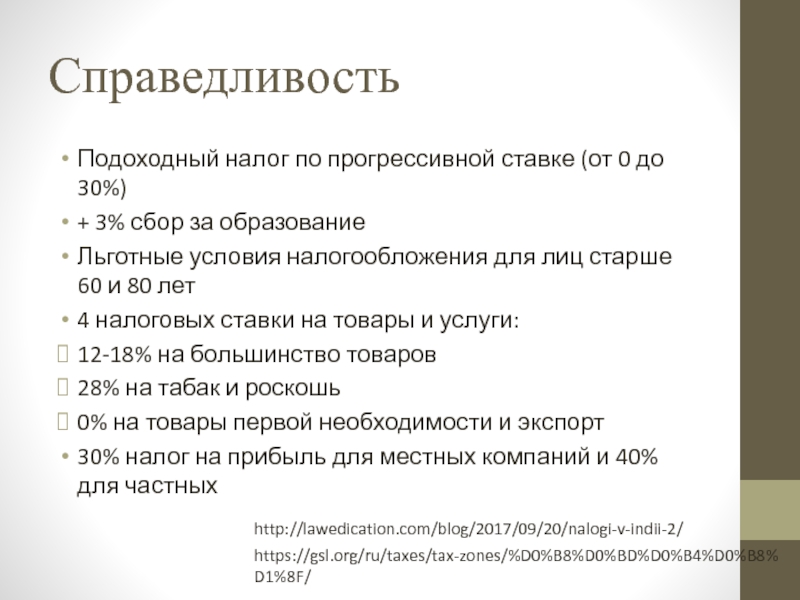

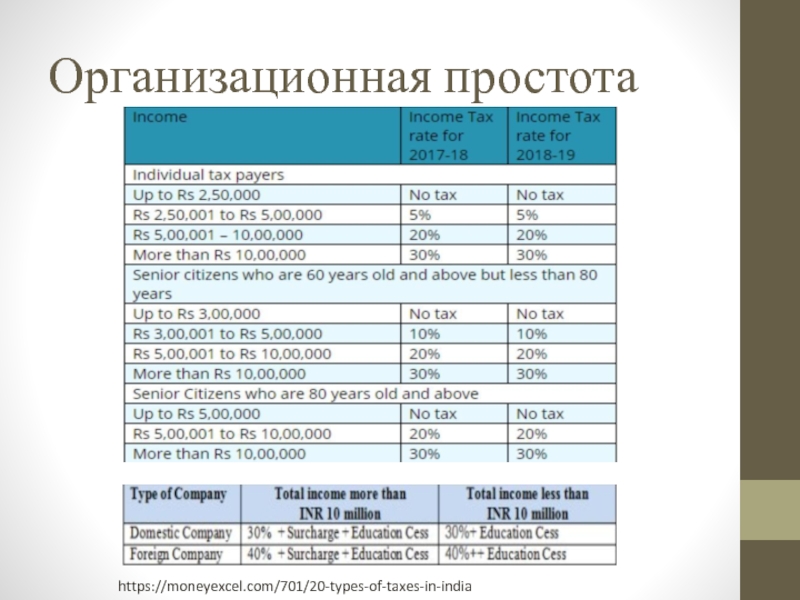

Подоходный налог по прогрессивной ставке (от 0 до 30%)

+ 3% сбор за образование

Льготные условия налогообложения для лиц старше 60 и 80 лет

4 налоговых ставки на товары и услуги:

12-18% на большинство товаров

28% на табак и роскошь

0% на товары первой необходимости и экспорт

30% налог на прибыль для местных компаний и 40% для частных

- определяется тем, что налоговая система способна адекватно реагировать на смену фаз делового цикла (существуют налоги – внутренние стабилизаторы)

Налоги-стабилизаторы в налоговой системе Индии:

Подоходный прогрессивный налог (0% 0-200.000 рупий; 10% 200.001-500.000; 20% 500.001-1.000000; 30% более 1.000001)

- Налог на прибыль + добавочный налог (30% и 40% + 5% и 2% при превышении в 10.000.000)

- Налог GST (предвещают рост ВВП на 1,5% - 2%)

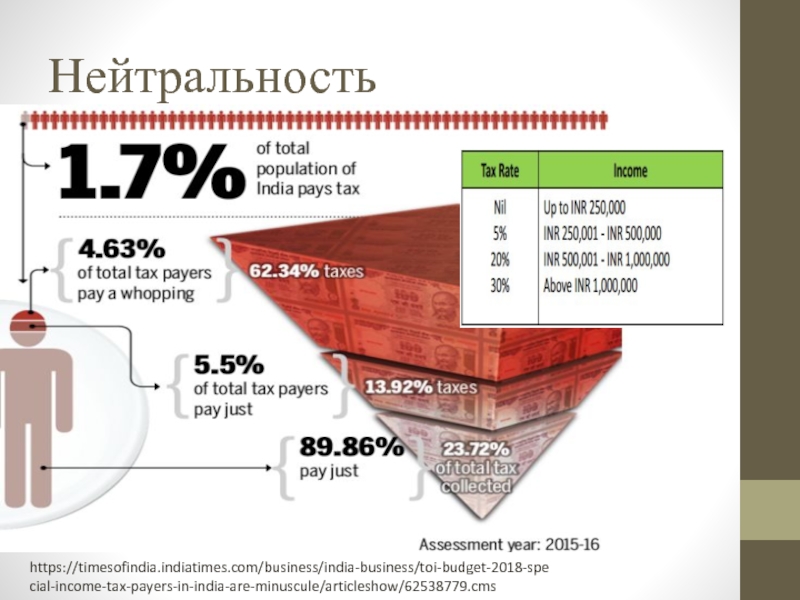

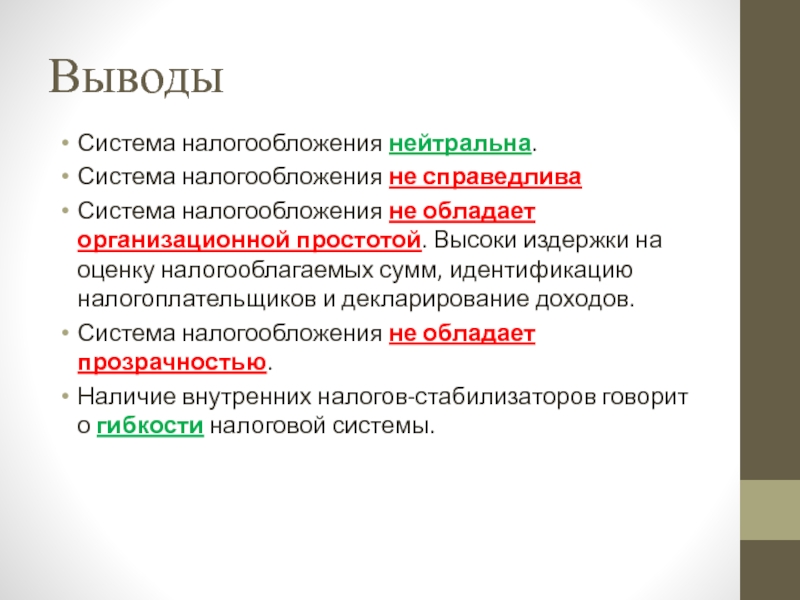

Система налогообложения нейтральна.

Система налогообложения не справедлива

Система налогообложения не обладает организационной простотой. Высоки издержки на оценку налогооблагаемых сумм, идентификацию налогоплательщиков и декларирование доходов.

Система налогообложения не обладает прозрачностью.

Наличие внутренних налогов-стабилизаторов говорит о гибкости налоговой системы.

Читайте также: