Налоговая система эстонии презентация

Опубликовано: 15.05.2024

Презентация на тему Налоговая система Эстонии из раздела Обществознание . Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 9 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Налоговая система Эстонии

Выполнили: Жиентаева Шолпан А.

Игебаева Альбина М.

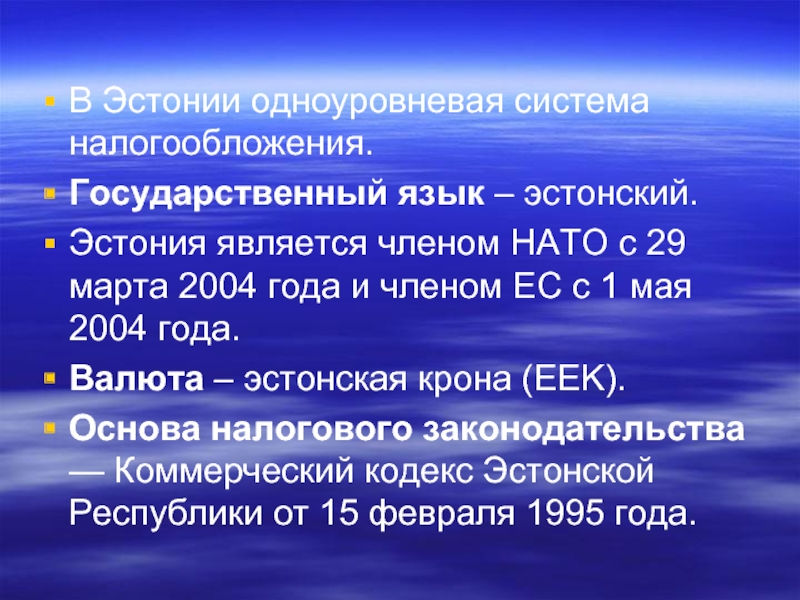

В Эстонии одноуровневая система налогообложения.

Государственный язык – эстонский.

Эстония является членом НАТО с 29 марта 2004 года и членом ЕС с 1 мая 2004 года.

Валюта – эстонская крона (EEK).

Основа налогового законодательства — Коммерческий кодекс Эстонской Республики от 15 февраля 1995 года.

Оcновные общегосударственные налоги:

- подоходный налог с предприятий (0%)

социальный налог (33%)

- налог с оборота (18%)

- подоходный налог с физического лица (21%)

- налог по безработице с зарплаты работника от (0.3% до 0.6%) - применяется в отношении резидентов Эстонии

-земельный налог

- налог с азартных игр

-таможенный сбор

-акцизы

-налог на добавленную стоимость (18%)

- налог на тяжеловесные транспортные средства

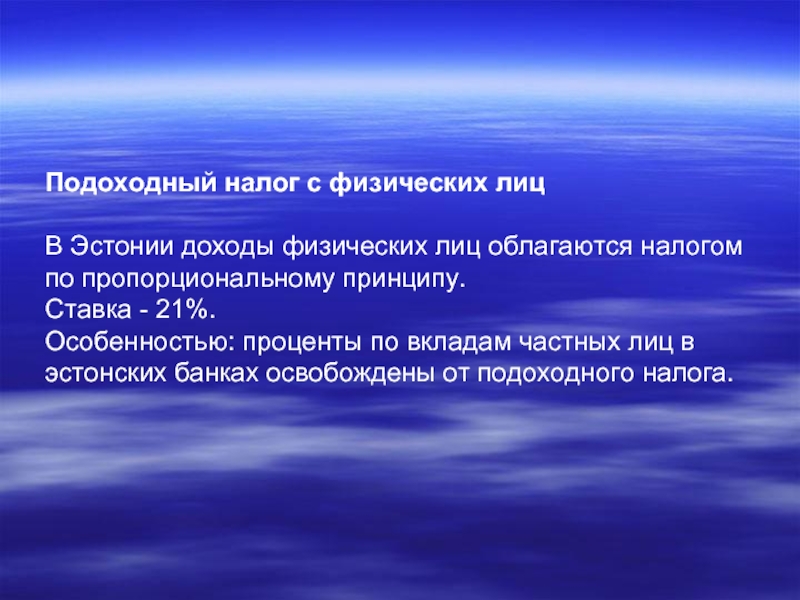

Подоходный налог с физических лиц В Эстонии доходы физических лиц облагаются налогом по пропорциональному принципу. Ставка - 21%. Особенностью: проценты по вкладам частных лиц в эстонских банках освобождены от подоходного налога.

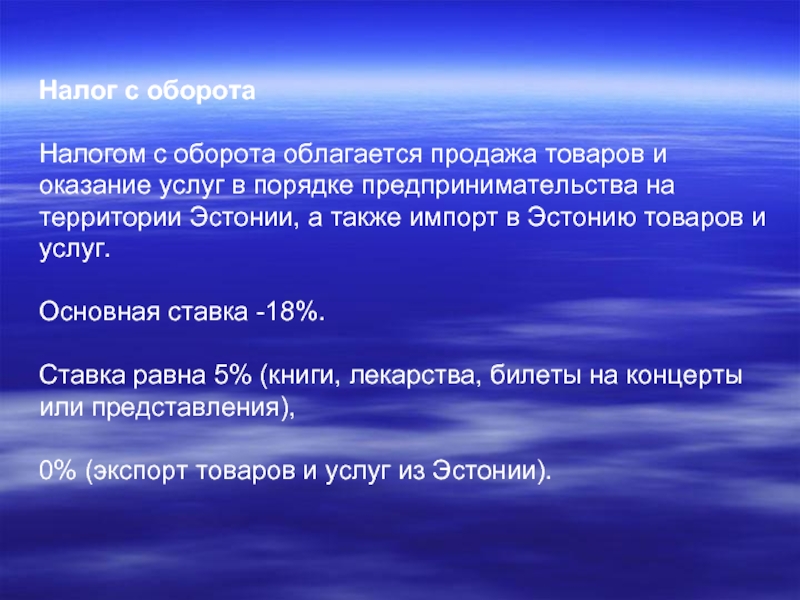

Налог с оборота Налогом с оборота облагается продажа товаров и оказание услуг в порядке предпринимательства на территории Эстонии, а также импорт в Эстонию товаров и услуг. Основная ставка -18%. Ставка равна 5% (книги, лекарства, билеты на концерты или представления), 0% (экспорт товаров и услуг из Эстонии).

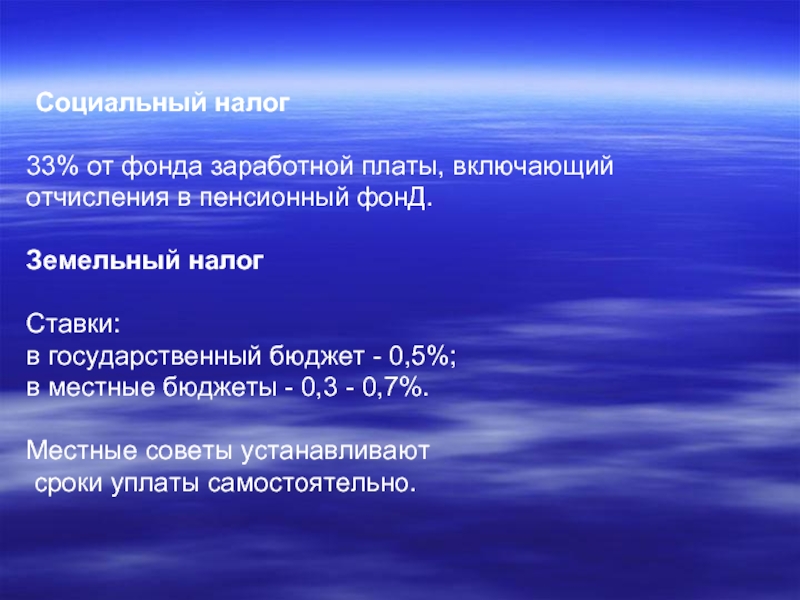

Социальный налог 33% от фонда заработной платы, включающий отчисления в пенсионный фонД. Земельный налог Ставки: в государственный бюджет - 0,5%; в местные бюджеты - 0,3 - 0,7%. Местные советы устанавливают сроки уплаты самостоятельно.

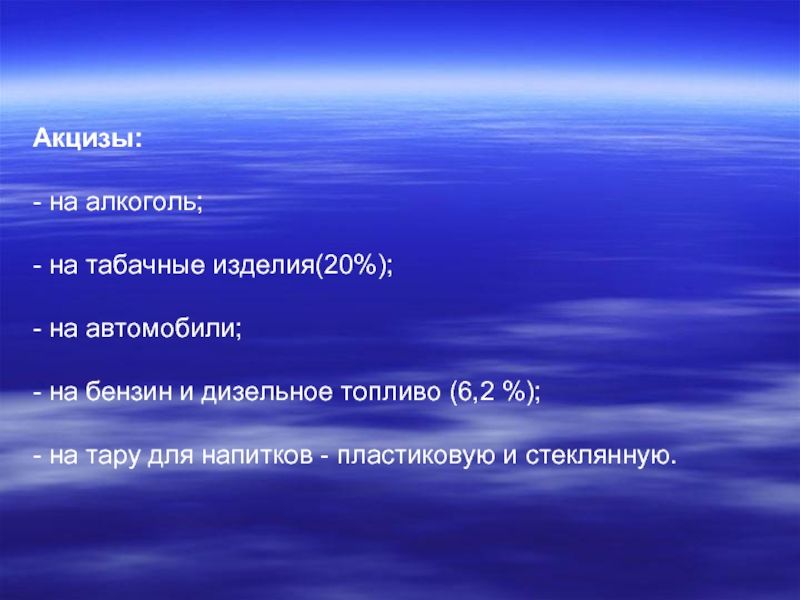

Акцизы: - на алкоголь; - на табачные изделия(20%); - на автомобили; - на бензин и дизельное топливо (6,2 %); - на тару для напитков - пластиковую и стеклянную.

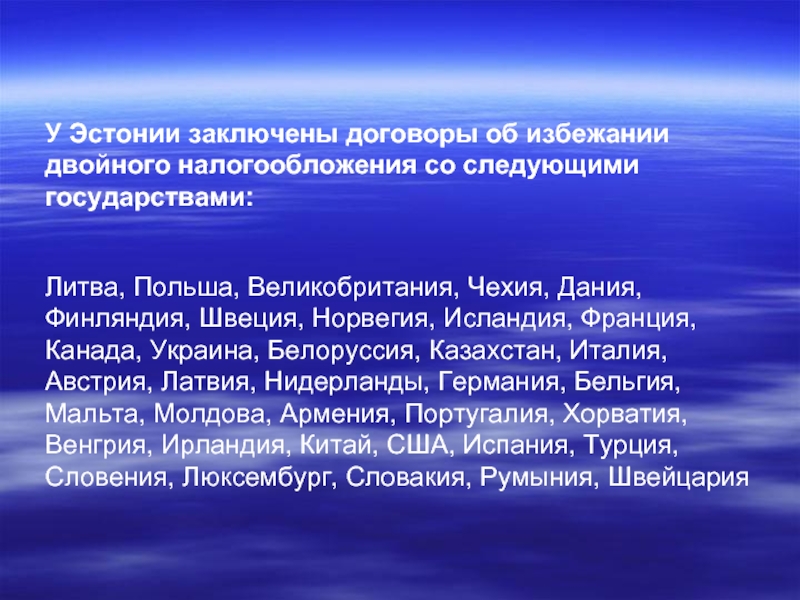

У Эстонии заключены договоры об избежании двойного налогообложения со следующими государствами: Литва, Польша, Великобритания, Чехия, Дания, Финляндия, Швеция, Норвегия, Исландия, Франция, Канада, Украина, Белоруссия, Казахстан, Италия, Австрия, Латвия, Нидерланды, Германия, Бельгия, Мальта, Молдова, Армения, Португалия, Хорватия, Венгрия, Ирландия, Китай, США, Испания, Турция, Словения, Люксембург, Словакия, Румыния, Швейцария

Спасибо за

внимание!

Самые актуальные и полезные Презентации по финансовому праву для студентов и не только.

Презентация на тему: «Налоговая система Эстонии». Автор: HP. Файл: «Налоговая система Эстонии.ppt». Размер zip-архива: 1075 КБ.

Налоговая система Эстонии

Налоговая система Эстонии

Налоговая система Эстонии

Включает: государственные налоги, установленные законами о налогах, местные налоги, устанавливаемые на основании закона волостными и городскими собраниями на своей административной территории.

Государственными налогами являются:

1) подоходный налог; 2) социальный налог; 3) земельный налог; 4) налог с азартных игр; 5) налог с оборота; 6) таможенный сбор; 7) акцизы; 8) налог на тяжеловесные транспортные средства.

Местные налоги

устанавливаются постановлениями волостных и городских собраний в соответствии с условиями, предусмотренными Законом о местных налогах.

Налоговый управляющий

Управляющим государственными налогами является Налоговый и таможенный департамент. Управляющими местными налогами являются волостные и городские собрания либо иные волостные или городские учреждения, предусмотренные постановлениями о налогах.

Сущность налогов

Взаимосвязь между налогами и государством

1. Налог

- это экономическая и правовая категория, всегда связанная с государством. Платеж, который не установлен государством и не поступает в его пользу не может именоваться налогом.

Налоги выполняют роль источника финансирования как деятельности государства, так и содержания его аппарата. Налоги являются неотъемлемым признаком государства.

Определение налога в Законе о налогообложении ЭР

Налог - это разовое или периодическое денежное обязательство, которое возложено на налогоплательщика законом или изданным на основании закона постановлением волостного или городского собрания в целях выполнения публично-правовых задач государства или местных самоуправлений либо получения необходимого для этого дохода и подлежит исполнению в предусмотренных законом или постановлением порядке, размерах и сроки без прямой компенсации для налогоплательщика.

Двойственная природа налогов

Объективное содержание воплощается в субъективных налоговых формах, зависящих от конкретных экономических, политических, социальных и других условий данной страны в конкретный момент времени.

Функции налогов

Функция налога

— это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов государства.

Фискальная (или бюджетная) функция

проявляется в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности. С ее помощью образуется централизованный денежный фонд государства, производится изъятие части доходов физических и юридических лиц для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая либо не имеет собственных источников доходов (учреждения культуры - библиотеки, архивы и др.), либо имеет их в недостаточном объеме для обеспечения должного уровня развития (фундаментальная наука, учебные заведения, учреждения здравоохранения и др.).

Регулирующая функция

реализуется путем участия государства в воспроизводственном процессе путем управления потоками инвестиций в отдельные отрасли, влияния на платежеспособный спрос населения. Таким образом, особенностью регулирующей функции налогов является ее опосредованное (а не прямое) воздействие на экономику, когда имеет место эффект «запаздывания», т.е. для получения запланированного результата в экономике от проведения налоговой политики требуется определенное время.

Наиболее распространенными методами налогового регулирования являются:

Изменение объема налоговых поступлений; замена одних способов или форм обложения другими; варьирование налоговыми ставками; нивелирование налоговыми льготами и скидками; изменение сфер распространения налогов (субъекта и объекта налогообложения); реформирование структуры налоговой системы страны.

Состоит в перераспределении общественных доходов между различными

Социальная (распределительная) функция налогов

Контрольная функция налогов

Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками.

Элементы юридического состава

Элементы юридического состава налога

Можно определить как внутренние исходные функциональные единицы, которые в своей совокупности составляют юридическую конструкцию налога.

Обязательные элементы юридического состава налога

- это элементы, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными. Установить налог – значит определить все существенные элементы его юридического состава соответствующим законом.

Факультативные элементы юридического состава налога

- это элементы, отсутствие которых не влияет на определенность налога. Факультативные элементы необязательны, но могут быть определены законодательным актом по налогам. К ним относят: Порядок удержания и возврата неправильно удержанных сумм налога; Ответственность за налоговые правонарушения; Налоговая льгота

Субъект налога

лицо, уплачивающее налог в бюджет. Не существует универсального налогоплательщика. Применительно к каждому налогу или сбору устанавливается конкретный круг лиц, привлекаемых к его уплате.

Субъектами налога являются:

Налогоплательщики; сборщики налогов; иные лица, несущие по закону или по договору ответственность за обязанность налогоплательщиков или сборщиков налогов по уплате налогов.

Налогоплательщиками

Являются физические и юридические лица, а также государственные, волостные и городские учреждения, обязанные на установленных законами условиях и в порядке платить налоги и исполнять иные денежные и неденежные обязательства, возложенные на них в связи с обязанностью по уплате налогов.

Сборщиками налогов

Являются физические и юридические лица, а также государственные, волостные и городские учреждения, обязанные на установленных законами условиях и в порядке удерживать суммы налогов, подлежащие уплате другими лицами, и перечислять их на банковские счета управляющих налогами и исполнять иные денежные и неденежные обязательства, возложенные на них в связи с обязанностью по удержанию налогов.

Носитель налога

Это лицо или группа лиц, которые в результате переложения налога несут всю тяжесть налогового бремени. (Понятие больше экономическое, чем юридическое)

Экономические отношения налогоплательщика и государства определяются

посредством принципа постоянного местопребывания (резидентства)

Виды субъектов налогообложения

Объект налогообложения

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога

Связь между субъектом, объектом и предметом налогообложения по

Налоговая база

представляет собой количественное выражение объекта налога, тесно примыкает к элементу объекта налога и неразрывно с ним связана. Иными словами это та база, к которой применяется ставка налога.

Масштаб налогообложения

Установленная законом характеристика предмета нлогообложения, выбранная для оценки налоговой базы по данному конкретному налогу.

Единица налогообложения

Это единица измерения масштаба налогообложения, используемая для количественного выражения налоговой базы.

Возможные варианты выбора масштаба и единицы налогообложения для

Налоговый период

Для того чтобы обеспечить временную определенность существования налога, необходимо установить налоговый период, т.е. срок, в течение которого завершается процесс формирования налогооблагаемой базы и определяется размер налогового обязательства.

Налоговая ставка

Исчисление суммы налога невозможно без применения ставки налога - размера налога, приходящегося на единицу налогообложения. Например, ставка подоходного налога: в 2007 году 22 процента; в 2008 году 21 процент; с 2015 года 20 процентов

Порядок исчисления налога

Порядок исчисления налога - совокупность определенных действий налогоплательщика по определению суммы налога, подлежащего уплате в бюджет за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Порядок уплаты налога

Для упорядочения процедуры внесения налога в бюджет устанавливается порядок уплаты налога, представляющий собой нормативно установленные способы и процедуры внесения налога в бюджет.

Декларационный способ

- Исчисление и уплата налога производится налогоплательщиком самостоятельно на основании представляемого им в налоговый орган налогового расчета – декларации

Кадастровый способ

– исчисление налогов производится налоговым органом на основании кадастров – реестров с оценкой объектов налогообложения. Уплата налога производится налогоплательщиком на основании уведомления налогового органа.

Удержание у источника

– Ответственность за правильное его исчисление, полноту удержания из выплачиваемых налогоплательщику средств и своевременность перечисления в бюджет иои внебюджетные фонды несут налоговые агенты – лица, на которых данные обязанности возложены налоговым законодательством.

Сроки уплаты налога

Сроки уплаты налога - это дата или период, в течение которого налогоплательщик обязан фактически внести налог в бюджет.

Налоговый оклад

— Сумма налога, уплачиваемая субъектом с одного объекта.

Источник налога

—Доход субъекта (заработная плата,прибыль, процент), из которого уплачивается налог.

Классификация налогов

Классификация налогов

По способу изъятия По элементам налога По источникам уплаты

Виды налоговых ставок:

Твердые; пропорциональные прогрессивные; регрессивные.

Твердые ставки

Устанавливаются в абсолютной сумме на единицу обложения независимо от размеров дохода.

Пропорциональные ставки

- Действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

Прогрессивные ставки

предполагают возрастание величины ставки по мере роста дохода. При простой прогрессии ставка возрастает по мере увеличения дохода для всей суммы дохода. При сложной прогрессии доходы делятся на части (ступени ), каждая из которых облагается по своей ставке.

Расчет налоговых платежей при простой и сложной прогрессии

Налоговая ставка в процентах

Сумма налога в кронах при простой прогрессии

Сумма налога в кронах при сложной прогрессии

1000*013 + 1000*0,26 = 130 + 260 =390

1000*013 + 1000*0,260 + 1000*0,33 =720

Регрессивные ставки

Предполагают снижение величины ставки по мере роста дохода и наоборот, чем ниже уровень дохода, тем тяжелее налоговое изъятие (характерно для косвенных налогов).

По источникам уплаты

Уплачиваемые из выручки Относимые на себестоимость Относимые на финансовые результаты

Учет налогов при формировании финансовых результатов деятельности

По отношению к бюджетам разных уровней налоги и сборы подразделяются

Закрепленные (собственные) – налоги и сборы, либо поступающие целиком и полностью в один из бюджетов, либо распределяемые между бюджетами разных уровней в фиксированной пропорции, определяемой налоговым законодательством; Регулирующие – налоги и сборы, распределяемые между бюджетами разных уровней в пропорции, которая определяется бюджетным законодательством и может измениться при утверждении соответствующего бюджета на текущий финансовый год.

Регулирующий налог в Эстонии

Подоходный налог, уплаченный физическими лицами-резидентами, распределяется: единице местного самоуправления по месту жительства налогоплательщика - 11,6% от облагаемых налогом доходов Госбюджету – суммы сверх указанной величины, а также подоходный налог, уплаченный с пенсий и прибыли от отчуждения имущества

Налоговая тайна

Налоговые управляющие, их чиновники и другие служащие обязаны хранить в тайне информацию, касающуюся субъектов налога, в том числе все носители информации (постановления, акты, извещения и иные документы), сведения о наличии носителей информации, коммерческую и банковскую тайну, которая известна им в связи с проверкой правильности уплаты налогов, обложения налогом, взысканием налоговой недоимки, производством по делу о налоговом правонарушении или с выполнением иных служебных обязанностей (далее – налоговая тайна). Обязанность хранения налоговой тайны не прекращается с прекращением служебных отношений.

Разглашение налоговой тайны

Допускается только с письменного согласия субъектов налога

Разглашение налоговой тайны

Без согласия субъекта могут быть опубликованы общедоступные данные: даты включения в регистр и исключения из регистра субъекта налога; данные о резидентности налогоплательщика; размеры суммы налоговой задолженности; решение суда по налоговому спору; данные о подаче или неподаче субъектом налога налоговых деклараций;

Разглашение налоговой тайны без согласия субъекта:

следователям и прокурорам - с целью пресечения и раскрытия преступлений; лицам, уполномоченным вести производство по делам о проступках, - с целью задержания правонарушителей, судам - с целью подготовки рассмотрения уголовных и гражданских дел, дел об административных правонарушениях и дел о проступках, судебным исполнителям, если это требуется для совершения исполнительных действий; комиссии Рийгикогу канцлеру юстиции

Разглашение налоговой тайныбез согласия субъекта:

министру финансов Бюро данных об отмывании денег Государственному контролю учреждению, занимающемуся государственной статистикой Департаменту социального страхования Эстонской больничной кассе Эстонской кассе по безработице Финансовой инспекции

компетентным органам иностранных государств органам Европейского союза

и стран - членов Европейского союза,

Объявление данных в порядке оказания международной служебной помощи

Налоговая задолженность

Это налоговая сумма, не уплаченная субъектом налога к установленному сроку, проценты, начисленные на не уплаченную к установленному сроку сумму налога, а также не уплаченная к установленному сроку налоговая сумма, вытекающая из таможенной задолженности, и начисленные на нее проценты.

Переход налоговых обязанностей в порядке наследования

Требования и обязанности по уплате налогов, за исключением обязанности по уплате штрафа, переходят к наследнику в порядке, установленном Законом о наследовании

Начисление процентов

В случае неуплаты налога субъектом налога к установленному законом сроку он обязан исчислить и уплатить проценты от неуплаченной к сроку суммы налога. Проценты исчисляются со дня, следующего за днем, когда налог должен был быть уплачен согласно закону, до дня производства уплаты или зачета (включительно). Если на основании изданного налоговым управляющим административного акта субъектом налога уплачена или с него взыскана либо с его требованием о возврате зачтена сумма в большем чем предусмотрено законом о налоге размере, то налоговый управляющий обязан исчислить от излишне уплаченной суммы проценты в пользу субъекта налога.

Начисление процентов

Ставка процентов составляет 0,06% в день.

Давность исчисления процентов

Срок давности по исчислению процентов составляет один год со дня полной уплаты рассчитанной на основе декларации

Предупреждение о принудительном исполнении

Налоговый управляющий вправе издать для субъекта налога распоряжение об уплате налоговой задолженности в течение десяти дней со дня получения распоряжения. Налоговый управляющий вправе издать для субъекта налога распоряжение об уплате налоговой задолженности в течение 48 часов с момента доставки распоряжения,

Фискальная политика Эстонии очень лояльна к бизнесу. Налоги в Эстонии установлены как на местном, так и на государственном уровне.

Новогодний город в Эстонии

Общие сведения

Больший процент платежей поступает в государственный бюджет. При этом часть их является подконтрольной местным властям.

Налоговая система страны проста и понятна. Большая часть ставок имеет низкий уровень. Эти особенности делают государство привлекательным для предпринимателей.

Отчисления выплачиваются как юридическими, так и физлицами. Юрлица облагаются следующими их видами:

- Акцизные платежи.

- Подоходный налог с предприятий.

- Лицензирование.

- Налог с оборота.

- Подоходный налог с дивидендов.

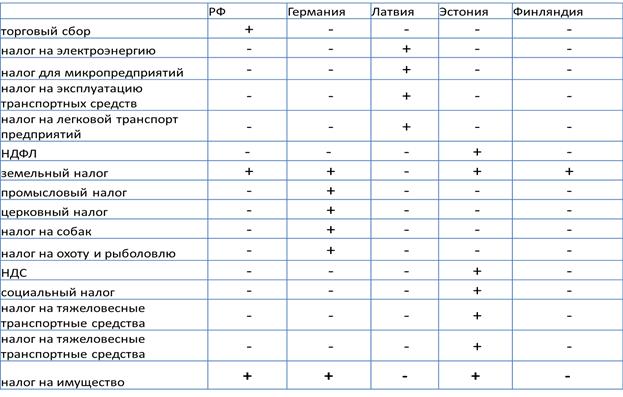

Сравнительная таблица отчислений в Эстонии и в других странах

Особенности налогообложения предприятий

Налог на прибыль в Эстонии актуален в том случае, если доход перераспределяется в пользу учредителя.

01.01.2000 вступил в силу новый закон, в соответствии с которым сбор на прибыль может взиматься как при распределении, так и на фоне ее применения в виде дивидендов.

Под перераспределением доходов следует понимать:

- матпомощь;

- подаренные средства;

- отчисления.

Налоговая ставка для физических лиц, выплачивающих дивиденды, составляет 20 %. Доход облагается налогом только единожды.

Сравнительная диаграмма налогообложения Эстонии и других стран

Юрлица, использующие собственную прибыль, имеют право на учет всех видов выплат, осуществленных в любом другом государстве на фоне получения перераспределенной прибыли.

Если юридическое лицо планирует реинвестировать прибыль в производство, то оно может быть освобождено от всех выплат.

Прирост капитала включается в основную базу. После распределения прибыли он облагается стандартной ставкой. Для дивидендов применяется налог у источника. Оплачивать его приходится по ставке пошлины на доход.

Валютный контроль в стране отсутствует.

Соглашение об избежании двойного налогообложения с Эстонией подписало 60 юрисдикций.

Выплаты с оборотов

В Эстонии имеется аналог НДС, его ставка составляет 20 %. К товарам, реализация которых облагается налогом по ставке в 5 %, следует отнести:

- Билеты в цирк.

- Билеты на иные культурные мероприятия.

- Печатную продукцию.

Налоговая ставка для лекарственных препаратов составляет 0 %.

А также налогом с оборота облагается продажа хозяйственной продукции и оказание хозяйственных услуг.

Если фирма экспортирует свою продукцию в другие государства, то она не подвергается налогообложению.

Налоги с оборотов не взимаются в таких случаях:

- Предоставления услуг на территории ЕС.

- Продажи продукции на таможенной территории.

- Применения временного импорта.

Не взимаются отчисления с оборотов и в том случае, если он составляет менее 16 000 евро/12 мес.

Уровень налоговой нагрузки от прибыли в Эстонии и других странах

Особенности налогообложения физлиц

Подоходный налог в Эстонии имеет единую ставку — 21 %. Окончательный размер отчислений зависит от уровня заработной платы человека.

К эстонским резидентам относятся лица, имеющие ВНЖ в этой стране и находящиеся там более 183 дней/12 мес.

Лица, не являющиеся эстонскими резидентами, платят налог на доход с прибыли, получаемой на территории страны.

Освобождаются от платежей в государственную казну проценты по банковским вкладам. Одновременно предполагается налогообложение для дивидендов по ценным бумагам. Это способствует стимулированию вкладчиков.

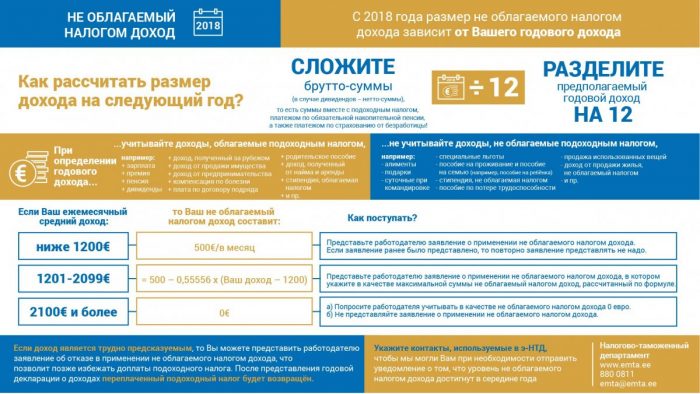

Инфографика «Не облагаемый налогом доход 2018»

В Эстонии имеется принудительный вид страхования. Это относится к лицам, имеющим постоянное место жительства, но не имеющим официального места работы или получающим «теневую зарплату». Ставка на одного человека составляет 2,9 %, на организацию — 1,4 % от месячного оклада.

Недавно правительством страны были одобрены новые поправки к закону о подоходном налоге. В соответствии с ними была повышена ставка необлагаемого налогом дохода. Сегодня ее размер составляет 155 евро.

Необлагаемый налогом доход в Эстонии

По словам государственной канцелярии, с 01.01.2021 г. была повышена ставка этого налога для пенсионеров. Теперь им предстоит выплачивать с пенсии до 220 евро/30 дней.

Другие виды платежей

Налогообложение в Эстонии включает в себя следующие виды обязательных платежей:

- На недвижимое имущество.

- Для автомобилистов.

- Отчисления на землю.

Особенности земельного налога

Вместо ежегодного налога на недвижимость владельцам частных домов предстоит уплатить земельный налог.

В зависимости от личности налогоплательщика, вида и целевого предназначения участка, предусматриваются некоторые льготы.

Ставка на участок, размер которого составляет 10 соток, — 190 евро. Платить нужно единожды за 12 месяцев. Если сумма платежа более 65 евро, разрешается разбить его на две части.

За просрочку платежа предусмотрена пеня в размере 23 % годовых.

При размере платежа менее 5 % отчисления могут не осуществляться.

От уплаты земельного налога освобождаются следующие категории лиц:

- Собственники участка, предназначающегося для постройки дома.

- Застройщики.

- Владельцы земельного участка до 1500 кв. м, имеющие на нем жилище.

Освобождение от этих отчислений осуществляется на основании условий, определенных соответствующим законом.

Информация для владельцев квартир и домов

Налог на недвижимость в Эстонии не взимается в том случае, если человек собирается покупать квартиру, дом или участок.

Будущий собственник жилища должен будет оплатить только услуги нотариуса в размере 150 евро и госпошлину за внесение квартиры или дома в реестр. Ставка зависит от цены недвижимого имущества, минимально это шесть евро.

Сравнительная таблица стоимости земли в Эстонии и других странах Европы

Если физическими лицами приобретается загородная недвижимость с целью инвестирования, им нужно будет обязательно получить разрешение от местных властей. Цена такой справки составляет 150 евро.

Ставка налога на землю для квартиры составляет 30 евро/12 мес. В северо-восточной части страны под это правило подпадает большая часть 1–3-комнатных квартир.

В Эстонии имеются специфические процедуры и госпошлины, не предусмотренные в других государствах.

Лицам, строящим дом и возводящим забор, приходится платить за него пошлину, ее размер составляет 35 евро.

Информация для владельцев автомобилей

05.12.2016 эстонским минфином было принято решение относительно новой пошлины для владельцев автомобилей.

Сегодня отчисления взимаются только при первичной регистрации ТС на территории страны. А также налог нужно платить при смене владельца авто.

Налоговая ставка привязана к выбросам углекислого газа. Если такой показатель отсутствует, то во внимание принимается мощность двигателя. Она выражается в киловаттах.

Размеры ставок для автомобилей, облагаемых налогом, представлены в таблице.

| Показатель выброса углекислого газа (г/км) | Мощность двигателя (кВт) | Размер пошлины (евро) |

| 92–100 | 77–84 | 59 |

| 162–161 | 125–132 | 303 |

| 292–301 | 244–251 | 579 |

При выбросах от 301 г/км за каждый следующий грамм углекислого газа добавляется два евро.

Эстонские налоговики утверждают, что от отчисления в государственную казну освобождаются грузовики, масса которых больше 3500 кг, а также тракторы и автобусы.

В соответствии с конвенцией о предотвращении двойного налогообложения, при вывозе транспортного средства в другую страну Евросоюза налогоплательщик может претендовать на возврат пошлины.

Это возможно в том случае, если отчисления за выбросы углекислого газа в Эстонии больше, чем в ином государстве ЕС.

А также владелец авто может ходатайствовать о возврате пошлины при утилизации транспортного средства.

Предлагаю посмотреть видео “Налогообложение в Эстонии”:

Возврат налогов из Эстонии

Граждане Евросоюза, живущие в Эстонии на зарплату, получаемую от официального работодателя, имеют право на возврат налогов, выплаченных в пользу этой страны. Для этого наемному работнику необходимо иметь на руках сертификат для платежей. Если человек работал на нескольких нанимателей, то ему нужно будет получить сертификат от каждого из них.

Возврат зависит от суммы дохода в налоговом году. Сертификат можно получить только в конце налогового года. В этом документе, помимо з/п работника, указываются вычеты в пользу эстонской казны.

Вернуть пошлину можно через четыре–шесть месяцев после рассмотрения заявления сотрудниками налогового органа.

Важные нюансы

Для юридических лиц налоговый год длится 30 дней. Отчеты об уплате налогов в Эстонии в 2021 году нужно подавать каждый месяц.

Документация передается до 10 числа того месяца, который следует за отчетным периодом. Если налогоплательщик не состоит на учете в специальном реестре, то декларацию ему следует подавать по завершении процедуры перераспределения прибыли.

Предлагаю посмотреть видео “Новые налоги в Эстонии”

За каждый просроченный день начисляется штраф, его размер — 0,06 % от суммы, которая была указана в формуляре.

Презентация была опубликована 6 лет назад пользователемВалентин Саянов

Похожие презентации

Презентация на тему: " Налоговая система Эстонии. Включает: государственные налоги, установленные законами о налогах, местные налоги, устанавливаемые на основании закона волостными." — Транскрипт:

1 Налоговая система Эстонии

2 Включает: государственные налоги, установленные законами о налогах, местные налоги, устанавливаемые на основании закона волостными и городскими собраниями на своей административной территории.

3 Государственными налогами являются: 1) подоходный налог; 2) социальный налог; 3) земельный налог; 4) налог с азартных игр; 5) налог с оборота; 6) таможенный сбор; 7) акцизы; 8) налог на тяжеловесные транспортные средства.

4 Местные налоги устанавливаются постановлениями волостных и городских собраний в соответствии с условиями, предусмотренными Законом о местных налогах.

5 Налоговый управляющий Управляющим государственными налогами является Налоговый и таможенный департамент. Управляющими местными налогами являются волостные и городские собрания либо иные волостные или городские учреждения, предусмотренные постановлениями о налогах.

7 Взаимосвязь между налогами и государством Удовлетворение общественных потребностей Организаци- онное обеспечение Финансовое обеспечение Государ- ство Налоги

8 1. Налог - это экономическая и правовая категория, всегда связанная с государством. Платеж, который не установлен государством и не поступает в его пользу не может именоваться налогом.

9 3. Налоги выполняют роль источника финансирования как деятельности государства, так и содержания его аппарата. Налоги являются неотъемлемым признаком государства.

10 Определение налога в Законе о налогообложении ЭР Налог - это разовое или периодическое денежное обязательство, которое возложено на налогоплательщика законом или изданным на основании закона постановлением волостного или городского собрания в целях выполнения публично-правовых задач государства или местных самоуправлений либо получения необходимого для этого дохода и подлежит исполнению в предусмотренных законом или постановлением порядке, размерах и сроки без прямой компенсации для налогоплательщика.

11 Двойственная природа налогов Объективное содержание воплощается в субъективных налоговых формах, зависящих от конкретных экономических, политических, социальных и других условий данной страны в конкретный момент времени.

13 Основные функции налогов ФИСКАЛЬНАЯ РЕГУЛИРУЮЩАЯ СОЦИАЛЬНАЯ КОНТРОЛЬНАЯ Налоговые поступления являются одним из основных источников формирования публичных финансов Уровень налоговых изъятий оказывает влияние на поведение хозяйствующих субъектов вне зависимости от воли законодателя Налогообложение оказывает влияние на остроту социальных противоречий в обществе и может либо сглаживать, либо усиливать их Уровень налоговых поступлений и динамика их поступления отражают состояние экономики и тенденцию ее развития

14 Функция налога это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов государства.

15 Фискальная (или бюджетная) функция проявляется в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности. С ее помощью образуется централизованный денежный фонд государства, производится изъятие части доходов физических и юридических лиц для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая либо не имеет собственных источников доходов (учреждения культуры - библиотеки, архивы и др.), либо имеет их в недостаточном объеме для обеспечения должного уровня развития (фундаментальная наука, учебные заведения, учреждения здравоохранения и др.).

16 Регулирующая функция реализуется путем участия государства в воспроизводственном процессе путем управления потоками инвестиций в отдельные отрасли, влияния на платежеспособный спрос населения. Таким образом, особенностью регулирующей функции налогов является ее опосредованное (а не прямое) воздействие на экономику, когда имеет место эффект «запаздывания», т.е. для получения запланированного результата в экономике от проведения налоговой политики требуется определенное время.

17 Наиболее распространенными методами налогового регулирования являются: изменение объема налоговых поступлений; замена одних способов или форм обложения другими; варьирование налоговыми ставками; нивелирование налоговыми льготами и скидками; изменение сфер распространения налогов (субъекта и объекта налогообложения); реформирование структуры налоговой системы страны.

18 Социальная (распределительная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения.

19 Контрольная функция налогов. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками.

20 Элементы юридического состава

21 Элементы юридического состава налога можно определить как внутренние исходные функциональные единицы, которые в своей совокупности составляют юридическую конструкцию налога.

22 ЭЛЕМЕНТЫ ЮРИДИЧЕСКОГО СОСТАВА НАЛОГА Существенные (обязательные) Факультатив- ные 1. Субъект налога 2. Объект налога 3. Налоговый период 4. Налоговые ставки 5. Налоговая база 6. Порядок исчисления налога 7. Порядок и сроки уплаты налога 1. Порядок удержания и возврата неправильно удержанных сумм налога; 2. Ответственность за налоговые правонарушения; 3. Налоговая льгота налога

23 Обязательные элементы юридического состава налога - это элементы, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными. Установить налог – значит определить все существенные элементы его юридического состава соответствующим законом.

24 Факультативные элементы юридического состава налога. - это элементы, отсутствие которых не влияет на определенность налога. Факультативные элементы необязательны, но могут быть определены законодательным актом по налогам. К ним относят: Порядок удержания и возврата неправильно удержанных сумм налога; Ответственность за налоговые правонарушения; Налоговая льгота

25 Субъект налога лицо, уплачивающее налог в бюджет. Не существует универсального налогоплательщика. Применительно к каждому налогу или сбору устанавливается конкретный круг лиц, привлекаемых к его уплате.

26 Субъектами налога являются: налогоплательщики; сборщики налогов; иные лица, несущие по закону или по договору ответственность за обязанность налогоплательщиков или сборщиков налогов по уплате налогов.

27 Налогоплательщиками являются физические и юридические лица, а также государственные, волостные и городские учреждения, обязанные на установленных законами условиях и в порядке платить налоги и исполнять иные денежные и неденежные обязательства, возложенные на них в связи с обязанностью по уплате налогов.

28 Сборщиками налогов являются физические и юридические лица, а также государственные, волостные и городские учреждения, обязанные на установленных законами условиях и в порядке удерживать суммы налогов, подлежащие уплате другими лицами, и перечислять их на банковские счета управляющих налогами и исполнять иные денежные и неденежные обязательства, возложенные на них в связи с обязанностью по удержанию налогов.

29 Носитель налога это лицо или группа лиц, которые в результате переложения налога несут всю тяжесть налогового бремени. (понятие больше экономическое, чем юридическое)

30 Экономические отношения налогоплательщика и государства определяются посредством принципа постоянного местопребывания (резидентства)

31 Виды субъектов налогообложения Налоговый статус субъектов налогообложения Резиденты (полная налоговая обязанность) Резиденты (полная налоговая обязанность) Нерезиденты (ограниченная налоговая обязанность)

32 Объект налогообложения. Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога

33 СВЯЗЬ МЕЖДУ СУБЪЕКТОМ, ОБЪЕКТОМ И ПРЕДМЕТОМ НАЛОГООБЛОЖЕНИЯ ПО ИМУЩЕСТВЕННЫМ НАЛОГАМ Владелец имущества Право владения Подлежащее налогообложению имущество СУБЪЕКТ НАЛОГООБЛОЖЕНИЯ ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ПРЕДМЕТ НАЛОГООБЛОЖЕНИЯ

34 ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ ПРАВА ДЕЯТЕЛЬНОСТЬ имущественные неимущественные действия результаты право собственности на имущество право пользования имуществом право на вид деятельности право пользования (например природными ресурсами) реализация товаров ввоз(вывоз) товаров на территорию отдельные финансово- хозяйственные операции получение дохода или прибыли загрязнение окружающей среды создание добавленной стоимости

35 Налоговая база представляет собой количественное выражение объекта налога, тесно примыкает к элементу объекта налога и неразрывно с ним связана. Иными словами это та база, к которой применяется ставка налога.

36 Масштаб налогообложения Установленная законом характеристика предмета налогообложения, выбранная для оценки налоговой базы по данному конкретному налогу.

37 Единица налогообложения Это единица измерения масштаба налогообложения, используемая для количественного выражения налоговой базы.

38 Возможные варианты выбора масштаба и единицы налогообложения для транспортных средств ПРЕДМЕТ НАЛОГООБЛОЖЕНИЯ МАСШТАБ НАЛОГООБЛОЖЕНИЯ ЕДИНИЦА НАЛОГООБЛОЖЕНИЯ Траспортно е средство Стоимость Масса Мощность двигателя Объем цилиндров Количество осей Рубли Килограммы Тонны Литры Кубические сантиметры Киловатты Лошадиные силы Иност валюта Штуки

39 Налоговый период. Для того чтобы обеспечить временную определенность существования налога, необходимо установить налоговый период, т.е. срок, в течение которого завершается процесс формирования налогооблагаемой базы и определяется размер налогового обязательства.

40 Налоговая ставка. Исчисление суммы налога невозможно без применения ставки налога - размера налога, приходящегося на единицу налогообложения. Например, ставка подоходного налога: 1) в 2007 году 22 процента; 2) в 2008 году 21 процент; 3) с 2015 года 20 процентов

41 Порядок исчисления налога. Порядок исчисления налога - совокупность определенных действий налогоплательщика по определению суммы налога, подлежащего уплате в бюджет за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

42 Порядок уплаты налога. Для упорядочения процедуры внесения налога в бюджет устанавливается порядок уплаты налога, представляющий собой нормативно установленные способы и процедуры внесения налога в бюджет.

43 Способы уплаты налогов Деклараци- онный Кадастровый Удержание у источника

44 Декларационный способ - исчисление и уплата налога производится налогоплательщиком самостоятельно на основании представляемого им в налоговый орган налогового расчета – декларации

45 Кадастровый способ – исчисление налогов производится налоговым органом на основании кадастров – реестров с оценкой объектов налогообложения. Уплата налога производится налогоплательщиком на основании уведомления налогового органа.

46 Удержание у источника – ответственность за правильное его исчисление, полноту удержания из выплачиваемых налогоплательщику средств и своевременность перечисления в бюджет иои внебюджетные фонды несут налоговые агенты – лица, на которых данные обязанности возложены налоговым законодательством.

47 Сроки уплаты налога. Сроки уплаты налога - это дата или период, в течение которого налогоплательщик обязан фактически внести налог в бюджет.

48 Налоговый оклад сумма налога, уплачиваемая субъектом с одного объекта.

49 Источник налога доход субъекта (заработная плата,прибыль, процент), из которого уплачивается налог.

51 По способу изъятия По элементам налога По источникам уплаты

52 По способу изъятия Прямые налоги Косвенные налоги Налоги на имущество и доходы Налоги на потребление, непосредственно включаемые в цену товаров Подоходный налог Земельный налог Налог на тяжеловесные транспортные средства Налог с оборота Акцизы Таможенные сборы

53 По элементам налога По субъектам налогообложения По объектам налогообложения Налоговым ставкам С юридических лиц С физических лиц Смежные На доходы (прибыль) Имущественные Ресурсные На потребление Социальные Твердые Пропорциональные Прогрессивные Регрессивные

54 Виды налоговых ставок: твердые; пропорциональные прогрессивные; регрессивные.

55 Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размеров дохода.

56 Пропорциональные ставки - действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

57 Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. При простой прогрессии ставка возрастает по мере увеличения дохода для всей суммы дохода. При сложной прогрессии доходы делятся на части (ступени ), каждая из которых облагается по своей ставке.

58 Расчет налоговых платежей при простой и сложной прогрессии. Доход в кронах Налоговая ставка в процентах Сумма налога в кронах при простой прогрессии Сумма налога в кронах при сложной прогрессии *0,13 = *0,26 = * *0,26 = = *0,33 = * *0, *0,33 =720

59 Регрессивные ставки предполагают снижение величины ставки по мере роста дохода и наоборот, чем ниже уровень дохода, тем тяжелее налоговое изъятие (характерно для косвенных налогов).

60 По источникам уплаты Уплачиваемые из выручки Относимые на себестоимость Относимые на финансовые результаты

61 Учет налогов при формировании финансовых результатов деятельности организации налогиналоги налогиналоги Формирование себестоимости продукции Внереализаци онные доходы и расходы Выручка от реализации Формирование прибыли (убытка) от реализации Формирование финансовых результатов ПРИБЫЛЬ (УБЫТОК) налоги

62 По отношению к бюджетам разных уровней налоги и сборы подразделяются на: Закрепленные (собственные) – налоги и сборы, либо поступающие целиком и полностью в один из бюджетов, либо распределяемые между бюджетами разных уровней в фиксированной пропорции, определяемой налоговым законодательством; Регулирующие – налоги и сборы, распределяемые между бюджетами разных уровней в пропорции, которая определяется бюджетным законодательством и может измениться при утверждении соответствующего бюджета на текущий финансовый год.

63 Регулирующий налог в Эстонии Подоходный налог, уплаченный физическими лицами-резидентами, распределяется: единице местного самоуправления по месту жительства налогоплательщика - 11,6% от облагаемых налогом доходов Госбюджету – суммы сверх указанной величины, а также подоходный налог, уплаченный с пенсий и прибыли от отчуждения имущества

64 Налоговая тайна Налоговые управляющие, их чиновники и другие служащие обязаны хранить в тайне информацию, касающуюся субъектов налога, в том числе все носители информации (постановления, акты, извещения и иные документы), сведения о наличии носителей информации, коммерческую и банковскую тайну, которая известна им в связи с проверкой правильности уплаты налогов, обложения налогом, взысканием налоговой недоимки, производством по делу о налоговом правонарушении или с выполнением иных служебных обязанностей (далее – налоговая тайна). Обязанность хранения налоговой тайны не прекращается с прекращением служебных отношений.

65 Разглашение налоговой тайны допускается только с письменного согласия субъектов налога

66 Разглашение налоговой тайны без согласия субъекта могут быть опубликованы общедоступные данные: даты включения в регистр и исключения из регистра субъекта налога; данные о резидентности налогоплательщика; размеры суммы налоговой задолженности; решение суда по налоговому спору; данные о подаче или неподаче субъектом налога налоговых деклараций;

67 Разглашение налоговой тайны без согласия субъекта: следователям и прокурорам - с целью пресечения и раскрытия преступлений; лицам, уполномоченным вести производство по делам о проступках, - с целью задержания правонарушителей, судам - с целью подготовки рассмотрения уголовных и гражданских дел, дел об административных правонарушениях и дел о проступках, судебным исполнителям, если это требуется для совершения исполнительных действий; комиссии Рийгикогу канцлеру юстиции

68 Разглашение налоговой тайныбез согласия субъекта: министру финансов Бюро данных об отмывании денег Государственному контролю учреждению, занимающемуся государственной статистикой Департаменту социального страхования Эстонской больничной кассе Эстонской кассе по безработице Финансовой инспекции

69 Объявление данных в порядке оказания международной служебной помощи компетентным органам иностранных государств органам Европейского союза и стран - членов Европейского союза,

70 Налоговая задолженность это налоговая сумма, не уплаченная субъектом налога к установленному сроку, проценты, начисленные на не уплаченную к установленному сроку сумму налога, а также не уплаченная к установленному сроку налоговая сумма, вытекающая из таможенной задолженности, и начисленные на нее проценты.

71 Переход налоговых обязанностей в порядке наследования Требования и обязанности по уплате налогов, за исключением обязанности по уплате штрафа, переходят к наследнику в порядке, установленном Законом о наследовании

72 Начисление процентов В случае неуплаты налога субъектом налога к установленному законом сроку он обязан исчислить и уплатить проценты от неуплаченной к сроку суммы налога. Проценты исчисляются со дня, следующего за днем, когда налог должен был быть уплачен согласно закону, до дня производства уплаты или зачета (включительно). Если на основании изданного налоговым управляющим административного акта субъектом налога уплачена или с него взыскана либо с его требованием о возврате зачтена сумма в большем чем предусмотрено законом о налоге размере, то налоговый управляющий обязан исчислить от излишне уплаченной суммы проценты в пользу субъекта налога.

73 Начисление процентов Ставка процентов составляет 0,06% в день.

74 Давность исчисления процентов Срок давности по исчислению процентов составляет один год со дня полной уплаты рассчитанной на основе декларации

75 Предупреждение о принудительном исполнении Налоговый управляющий вправе издать для субъекта налога распоряжение об уплате налоговой задолженности в течение десяти дней со дня получения распоряжения. Налоговый управляющий вправе издать для субъекта налога распоряжение об уплате налоговой задолженности в течение 48 часов с момента доставки распоряжения,

- Налоговые органы Эстонии

- Основы налоговой системы Эстонии

- Обложение доходов физических лиц

- Правила обложения прибыли организаций

- Налог на добавленную стоимость

- Прочие обязательства

- Пройдите социологический опрос!

- Противодействие налоговому мошенничеству

- Межгосударственные налоговые соглашения

- Отчетность организаций и предпринимателей

- Заключение

- Налоговые вопросы в Эстонии: Видео

Налоговые органы Эстонии

Администированием государственных налогов в Эстонии занимается Налогово-таможенный департамент ( Maksu- ja Tolliamet ). В обязанности департамента входит:

- работа по повышению собираемости взносов;

- предотвращение случаев вовлечения граждан в теневые схемы ухода от налогов;

- разработка новых законодательных норм, а также внедрение сервисов и механизмов, облегчающих ведение предпринимательской деятельности;

- ведение реестра налогоплательщиков ( Maksukohustuslaste register ) и трудоустроенных лиц (Töötamise register).

На местном уровне контролем и сбором взносов в бюджет занимаются органы городского или сельского самоуправления.

Основы налоговой системы Эстонии

В Законе “О налогообложении” (Maksukorralduse seadus) определено, какие налоги в Эстонии относятся к основным государственным обязательствам для граждан и организаций, работающих в стране:

- подоходный – tulumaks;

- социальный – sotsiaalmaks;

- земельный – maamaks;

- на азартные игры – hasartmängumaks;

- НДС – käibemaks;

- таможенная пошлина – tollimaks;

- акцизы – aktsiisid;

- взнос на тяжелые транспортные средства – raskeveokimaks;

- на прибыль юридических лиц – ettevõtlustulu maks.

Граждане Эстонии и организации-резиденты отчитываются и уплачивают налоги самостоятельно. Нерезидентам будет необходимо заручиться поддержкой лицензированного налогового представителя.

Список лиц, получивших лицензию, можно найти на сайте Налогово-таможенного департамента.

Обложение доходов физических лиц

Принципы обложения доходов физических лиц изложены в Законе “О подоходном налоге” (Tulumaksuseadus). Шкала ставок НДФЛ в стране плоская, однако есть разделение тарифов по видам дохода.

| Размер ставки | Тип дохода |

|---|---|

| 20 % (стандартная) | Зарплата наемных работников и прочие доходы, для которых не предусмотрены более низкие ставки |

| 0.1 | Страховые пособия на случай безработицы |

| 0.07 | Удерживаются из суммы начисленных физлицу дивидендов |

Более низкая ставка – 7 % – предусмотрена для выплаты дивидендов физическому лицу, если до этого к ним применялась ставка в 14 %. На практике это означает, что распределенные дивиденды облагаются налогом дважды: доначисление в 14 % на этапе распределения и удержание 7 % на этапе выдачи физическому лицу.

Например, если соучредитель компании имеет право на 1 000 евро дивидендных выплат, в бюджет нужно заплатить 162,79 евро за счет предприятия (1000 × 14/86) и 70 евро за счет получателя (1000*7 %). «Чистыми» на руки учредитель получает 930 евро.

С 2021 года в стране начал действовать единый подход к определению необлагаемой части годового дохода. Максимальный размер освобожденной части равен 6 000 евро при условии, что годовой заработок не превышает 14 400 евро.

| Диапазон, евро в год | Формула определения необлагаемой части | Сумма освобождения |

|---|---|---|

| До 14 400 | 6 000 евро за год или 500 евро в месяц | |

| От 14 400 до 25 200 | 6 000 – 6 000/10 800* (фактическая сумма дохода – 14 400) | От 0 до 6 000 евро. Например, при годовой зарплате в 20 000 евро необлагаемая часть будет равна 3 111 (6 000 – 6 000/10 800*5 600) |

| Свыше 25 200 | Необлагаемой части нет, НДФЛ рассчитывается со всей суммы | |

Годовую сумму заработанных средств, и соответственно, подоходный налог в Эстонии можно уменьшить за счет дополнительных вычетов:

- исключаются из налогооблагаемой базы взносы на социальное страхование на случай безработицы и на обязательную накопительную часть пенсии, уплаченные гражданами-непредпринимателями;

- если в семье есть дети, то НДФЛ не облагается еще 1 848 евро за каждого малыша, начиная со второго;

- из базы можно вычесть проценты по жилищному кредиту – до 300 евро в год;

- расходы на обучение и пожертвования – до 1 200 евро за год.

Кроме подоходного, из зарплаты наемных работников уплачиваются:

- социальный налог – 33 % от начисленного заработка (до удержания НДФЛ), за счет нанимателя;

- взнос на страхование от безработицы – 0,8 % от оклада за счет работодателя и 1,6 % – удержание за счет самого сотрудника.

Для простоты исчисления можно воспользоваться онлайн-калькулятором определения «чистой» зарплаты и размера страховых платежей.

Правила обложения прибыли организаций

Одним из наиболее привлекательных факторов ведения бизнеса в Эстонии является то, что прибыль компаний, работающих в стране, облагается налогами по факту распределения. Это означает, что фирма платит налог на прибыль в Эстонии не с начисленных сумм, выведенных по данным бухгалтерского учета, а с выплаченных соучредителям дивидендов.

Ставка налога определяется в Законе “О подоходном налоге”. С 1 января 2021 года ее размер снижен с 20 % (или 20/80 с нетто-суммы) до 14 % (или 14/86 от выплаченной нетто-суммы), при условии, что дивиденды выплачиваются на регулярной основе не менее 3 лет подряд.

На практике законодатель предлагает использовать следующую схему:

- в 2021 году ставка в 14 % будет применяться к сумме, равной 1/3, выплаченной в 2021 году, остаток облагается по ставке 20/80;

- в 2021 году этот предел будет повышен до 1/3 от общей суммы, выплаченной в 2021 и 2021 годах;

- полноценный переход на сниженную ставку возможен с 2021 года (однако размер выплат не должен превысить средний показатель за последние 3 года).

Обязанность удержания и перечисления налога в бюджет возлагается на источник – фирму, выплачивающую средства. Часть прибыли компании, которая получена в виде дивидендов от участия в другом бизнесе, освобождена от обложения.

В стране также отсутствует отдельный налог на прирост капитала. Все операции по отчуждению ценного имущества или нематериальных активов, в результате которых бывший собственник получил финансовую выгоду, расцениваются как стандартные продажи с получением корпоративной прибыли.

Положительный результат сделки облагается по правилам Закона “О подоходном налоге” (в части, касающейся распределения дивидендов).

Налог на добавленную стоимость

Правила учета и уплаты налога на добавленную стоимость изложены в Законе “Об НДС” (Käibemaksuseadus). Большинство операций облагается по основной ставке в 20 %.

Нулевая ставка применяется к товарам, вывозимым за пределы таможенной территории Эстонии, транзитным операциям, продаже товаров и услуг, предоставляемых пассажирам иностранных морских и воздушных судов.

Освобождены от уплаты НДС:

- универсальные почтовые услуги;

- медицинские услуги, связанные с использованием крови и ее компонентов, предоставлением грудного молока, а также трансплантацией органов и тканей человека;

- услуги профессиональных стоматологов;

- работа социальных служб, организованных муниципалитетом;

- базовое профессиональное, среднее и высшее образование;

- транспортировка больных, пострадавших и инвалидов;

- страховые услуги;

- аренда и лизинг недвижимого имущества;

- продажа лотерейных билетов и организация азартных игр;

- оборот инвестиционного золота.

Обязательная регистрация в качестве плательщика НДС предусмотрена для субъектов хозяйствования, облагаемый оборот которых на начало календарного года превысил отметку в 40 000 евро.

Иностранная фирма, продающая товары или услуги эстонскому потребителю дистанционно, не обязана уплачивать и отчитываться по НДС. Исключение предусмотрено только для тех, кто реализует подакцизную продукцию. В этом случае обязанности по перечислению фискального обязательства берут на себя налоговые представители.

Прочие обязательства

В отличие от большинства европейских стран, в Эстонии не взимают налог на недвижимость. Однако при совершении сделок по покупке или отчуждению имущества придется заплатить гербовый сбор в размере до 0,04 % от суммы сделки. Формально бюджет пополняют только те владельцы недвижимого имущества, в собственности которых есть земельные участки.

Земельный налог обязаны платить собственники, постоянные пользователи и застройщики выделенных им территорий. Ставки обязательства утверждаются на уровне муниципалитетов и находятся в диапазоне 0,1–2,5 % от стоимости налогообложения земли ( тарифы , актуальные на 2021 год, с разбивкой по регионам можно найти на сайте налогового департамента).

Освобождается от обложения только часть участка, находящаяся под жилым домом (от 0,15 до 2 гектаров). Но только при условии, что это здание является местом официальной регистрации владельца земли. Основанием для взимания фискального обязательства является Закон “О земельном налоге” в Эстонии.

Некоторые обязательства действуют только на отдельных территориях. Например, таллинский рекламный сбор. С 2021 года он начисляется ежедневно из расчета 0,55 евро за квадратный метр рекламной площади в день. Уплата производится авансом, в первый день выбранного отчетного периода; на усмотрение плательщика это может быть неделя, месяц, квартал или год.

Кроме того, местные администрации могут установить собственные сборы:

- за использование и загрязнение окружающей среды;

- на закрытие дорог и улиц;

- на механическое транспортное средство;

- на развлечения;

- на содержание животных;

- за парковку.

Пройдите социологический опрос!

[yop_poll налоговому мошенничеству

Уклонение от платы налогов не приветствуется ни в одной стране. Эстония работает сразу по нескольким направлениям:

- штрафные санкции – для тех, кто пренебрегает обязанностью декларировать и уплачивать налоги вовремя (0,06 % от неуплаченной суммы фискального обязательства в день);

- раскрытие и переквалификация фиктивных сделок, искажающих суть операции с целью получить налоговое послабление или занизить сумму бюджетного платежа;

- трансфертное ценообразование – соотношение стоимости проведенных между связанными лицами сделок с «обычными ценами» на рынке.

Налоговый департамент постоянно призывает плательщиков самостоятельно проявлять бдительность при выборе партнеров.

В помощь бизнесу и обычным гражданам с октября 2021 года запускается электронный сервис «Оценки налогового поведения» (сайт e-MTA ), который даст представление о наличии регистрации НДС, действующих лицензий, непогашенных долгов и других показателей, формирующих представление о финансовой состоятельности контрагента.

Кроме того, Эстония применяет так называемые белые списки стран, с которыми можно иметь дело без опасений попасть в мошенническую схему. В них входят юрисдикции, которые власти Эстонии не считают офшорными или предоставляющими льготные режимы налогообложения. Остальные страны попадают в «черный список».

Межгосударственные налоговые соглашения

Подчинятся всем налоговым правилам Эстонской республики обязаны налоговые резиденты страны. Таковыми признаются физические лица, прожившие в Эстонии 183 и более дней. Предприятия получают статус резидента при условии, что регистрируют в республике свое постоянное представительство.

Для улучшения взаимодействия с налоговыми органами других стран Эстония заключает соглашения об избежании двойного обложения доходов и активов, а также об обмене фискальной информацией. Алфавитный список стран, подписавших договоренности, расположен на сайте Налогово-таможенного департамента.

Отчетность организаций и предпринимателей

В соответствии с Законом “О бухучете” в Эстонии все предприятия обязаны регулярно подавать отчет об итогах хозяйственного года. Предоставлять его нужно в органы регистрации субъектов хозяйствования в течение первых 6 месяцев после окончания отчетного периода.

В большинстве случаев он длится 12 месяцев (с 1 января по 31 декабря), однако законодательство дает возможность зафиксировать в уставе другие даты начала и окончания хозяйственного года.

Годовой бухгалтерский отчет представляет собой документ, раскрывающий полные и достоверные данные о финансовом состоянии организации. Основные составляющие финансовой отчетности:

- баланс (развернутый или краткий);

- отчет о прибыли или убытках;

- отчета о движении денежных средств;

- данные об изменении стоимости собственных активов.

В зависимости от величины предприятия состав годовой отчетности будет меняться.

| Категории предприятий | Состав отчетности |

|---|---|

| Микропредприятие (сумма активов не превышает 175 000 евро, а годовая выручка не более 50 000 евро) | Может составить только сокращенный баланс и отчет о прибыли, раскрывать информацию о хозяйственной деятельности ему не обязательно. Максимальное число приложений не должно превышать 3 документов |

| Малое предприятие. Признается таковым, если выполняется одно из условий: совокупные активы более 4 млн евро; годовая выручка больше 8 млн евро; средняя численность персонала более 50 человек | Обязаны составлять подробный баланс и отчет о деятельности. Максимальное число приложений – 9 |

| Средняя компания. Признается таковой, если выполняется одно из условий: совокупные активы более 20 млн евро; годовая выручка больше 40 млн евро; средняя численность персонала более 250 человек | Полная отчетность в соответствии с эстонскими или международными стандартами бухучета. В среднем пакет документов состоит из 4 обязательных отчетов и 15 приложений |

| Крупная корпорация. Признается таковой, если выполняется минимум два из условий: совокупные активы более 20 млн евро; годовая выручка больше 40 млн евро; средняя численность персонала более 250 человек |

К годовой отчетности нужно приложить заключение аудитора. По Закону “О деятельности аудитора” такая проверка является обязательной, если:

- верно хотя бы два из условий: выручка выше 4 млн евро в год, активы по балансу более 2 млн евро, численность наемного персонала более 50 человек;

- или хотя бы одно из условий: выручка от продаж – более 12 млн евро в год, активы – более 6 млн евро, численность работников более 180 человек.

Налоговую отчетность должны подавать как юридические лица, так и частные. Граждане, в зависимости от обстоятельств, должны ежегодно:

- Подавать декларацию о доходах по форме А (с 15 февраля до 1 апреля ежегодно). Ее подают предприниматели, получатели доходов из-за границы, лица, желающие получить налоговый возврат или зачесть ранее понесенные убытки.

- Уплачивать земельный налог (до 15 июля).

- Уплачивать взносы на транспортные средства (до 1 октября).

Предприниматели должны ежегодно предоставлять в налоговые службы декларацию о коммерческих доходах по форме Е .

Заключение

Членство в Евросоюзе накладывает на Эстонскую республику определенные обязательства в сфере налогообложения и обмена информацией. Однако стране удалось сохранить низкий уровень налоговых ставок, простые и удобные способы взаимодействия с фискальными органами, соединив их с эффективными методами контроля над исполнением законодательства.

Налоговые вопросы в Эстонии: Видео

Читайте также: