Налоговая отчетность по форме кнд 1110018

Опубликовано: 14.05.2024

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Советы к заполнению формы

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

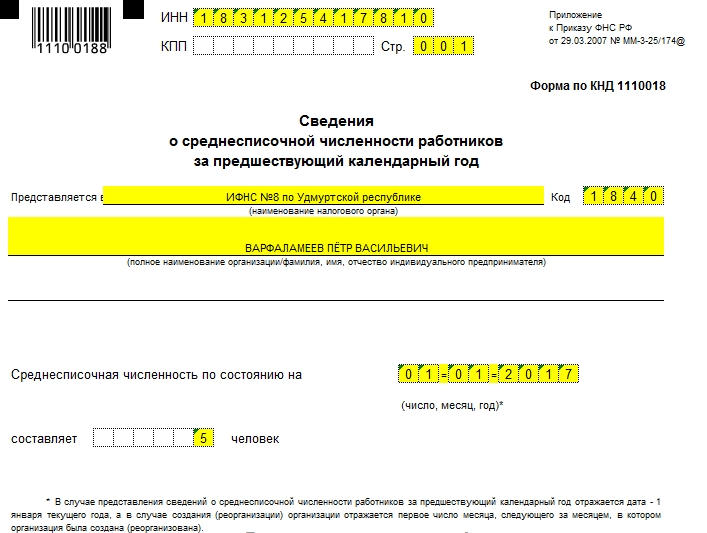

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь примером вычисления среднесписочной численности работников.

Проставляем дату. Заполненный бланк нужно подать строго до двадцатого января текущего года. Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

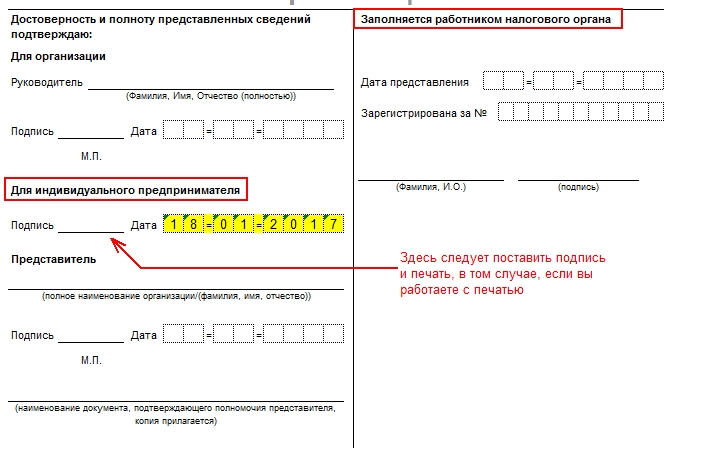

Заполняем только свои графы. Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей. Худший вариант развития событий – административное наказание.

- С 1 июля 2021 года изменится форма СЗВ-ТД

- Организация документооборота в бухгалтерском учете

- Сокращенный ли день 11 июня 2021 года

- Какой штраф за работу иностранца без патента

- Уведомление о расторжении трудового договора с иностранцем: как и когда подавать

Кто сдает и для чего необходимо знать численность работников согласно КНД 1110018

Обязанность предоставления работодателями отчетности о списочном составе установлена третьим пунктом ст. 80 НК РФ . Сведения, указанные в ней, нужны для ведения статистики и контроля бизнеса налоговыми органами.

Согласно Письму Минфина РФ от 04.02.2014 № 03-02-07/1/4390, сдавать отчет о средней списочной численности работников должны:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели, имеющие сотрудников;

- организации, заключившие трудовые договоры;

- организации, которые еще не набрали персонал.

Форма отчета

Составляется отчет по форме КНД 1110018, утв. Приказом ФНС России от 29.03.2007 № ММ-3-25/[email protected] Бланк формы бесплатно можно скачать в нашей статье.

Срок сдачи

Бланк, содержащий данные о численности персонала по среднему списку за предыдущий календарный год, налогоплательщик обязан сдать в налоговую инспекцию:

- в стандартном случае - не позднее 20 января текущего года.

Получается, что сдать отчет за 2020 год необходимо до 20.01.2019. Но так как 20 января 2020 года - воскресенье, последний день сдачи приходится на 21 января, понедельник; - в случае регистрации новой компании форму следует сдать не позднее 20-го числа месяца, следующего за месяцем создания фирмы ( статья 80 НК РФ ).

Например, если организация основана в январе 2020 года, то первый раз форму КНД 1110018 бухгалтер должен подать не позднее 20 февраля 2020 года. - при ликвидации организации или закрытии ИП заполненный отчет подают не позднее фактической даты снятия с учета.

Куда предоставлять КНД 1110018 (сведения о среднесписочной численности работников)

Теперь расскажем, куда направлять сведения:

- юридические лица должны сдавать отчет в ФНС по месту своего нахождения. Среднесписочная численность работников (форма по КНД 1110018) по обособленному подразделению включается в общий отчет;

- ИП направляют отчет в ИФНС по месту регистрации.

Обязанность по подготовке отчетности может быть возложена как на бухгалтера, так и на кадровика компании.

Способы подачи отчетности:

Правила заполнения

Правила заполнения формы содержатся в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/[email protected] Согласно Письму, все сведения в бланк вносятся самим налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

Итак, заполнению подлежат следующие разделы:

- информация о самом налогоплательщике (ИНН, КПП, полное наименование — для организаций; ИНН и Ф.И.О. предпринимателя полностью — для ИП);

- наименование налогового органа и его код;

- дата, на которую определена среднесписочная численность;

- сведения о численности и заработной плате работников;

- личная подпись и печать руководителя компании.

Также в полученный от налогоплательщика бланк вносит информацию и сотрудник налоговой инспекции. Он фиксирует: дату приема заполненного документа; номер отчета; свои личные данные: Ф.И.О. и подпись.

Если срок сдачи отчета просрочен

В случае непредставления отчета на организацию может быть наложен штраф согласно ст. 126 НК РФ (размер штрафа - 200 руб. за каждый несвоевременно предоставленный документ), а должностные лица организации могут быть привлечены к административной ответственности (ст. 15.6 КоАП РФ).

knd_1110018_svedeniya_o_srednespisochnoy_chislennosti.jpg

Похожие публикации

Среднесписочную численность сотрудников предприятия необходимо определять для целей налогообложения и статистического учета. Показатель рассчитывается за определенный период. Для отображения сведений о количестве сотрудников используется специальный документ форма КНД 1110018. Как заполнить документ? Кто именно должен подавать его в контролирующие органы? Об этом далее.

Что это за форма?

Форма КНД 1110018 «Сведения о среднесписочной численности работников» утверждена приказом ФНС РФ от 29.03.2007 № ММ-3-25/174@, а ее электронный формат – приказом от 10.07.2007 № ММ-3-13/421@. Документ состоит из одной страницы, в нем указывают информацию о количестве среднесписочного состава персонала. При заполнении отчета учитывают всех граждан, с которыми имелись правоотношения трудового характера (временные и постоянные). Также следует учитывать лиц, находящихся на испытательном сроке, временно работающих, командировочных, временно нетрудоспособных, отпускников.

Обязанность предоставлять данный отчет в налоговую службу установлена п. 3 ст. 80 НК РФ. В перечень субъектов, которые должны сдавать сведения, входят:

фирмы, которые заключили трудовые договоры с нанятым персоналом;

ИП, нанимающие работников;

недавно созданные юрлица, независимо от того, имеют ли они нанятый персонал или нет.

Сведения о численности (ф. КНД 1110018) в налоговую службу могут не подавать только ИП, осуществляющие деятельность без найма сотрудников. Организации должны сдавать заполненный отчет даже в том случае, если они не имеют сотрудников (письмо Минфина РФ от 04.02.2014 № 03-02-07/1/4390).

Куда надо сдавать форму КНД 1110018

Форму КНД 1110018 «Среднесписочная численность работников» юрлица подают в ИФНС по месту нахождения, ИП –по месту регистрации.

Способ подачи документа будет зависеть от того, сколько сотрудников работают в организации:

если более 100 сотрудников – форму заполняют и направляют в налоговую в электронном виде;

если 100 и менее сотрудников – отчет можно сдать на бумажном носителе, лично явившись в налоговую службу.

Срок сдачи формы КНД 1110018

«Среднесписочная численность работников» подается ежегодно. Сроки предоставления отчета следующие:

общий срок для всех организаций и ИП – не позднее 20 января нового года, наступившего вслед за отчетным;

организации, которые только недавно зарегистрировались (или реорганизовались), сдают сведения до 20-го числа (включительно) месяца, следующего за месяцем госрегистрации; к примеру, если фирма была создана в апреле – форму КНД 1110018 необходимо предоставить в ИФНС не позднее 20 мая

Форму по КНД 1110018, образец заполнения которой можно найти далее, необходимо сдавать даже в том случае, если за прошедший год количество нанятых сотрудников осталось без изменений.

Если организация своевременно не предоставит в налоговую службу подготовленный отчет – ей грозит штраф по ст. 126 НК РФ: 200 руб. за каждый несданный документ. Должностные лица будут отвечать по ст. 15.6 КоАП РФ (штраф 300-500 руб.).

Как заполнить документ

В бланке КНД 1110018 обязательно заполняют:

ИНН, КПП, полное название организации или Ф.И.О. индивидуального предпринимателя;

наименование территориального подразделения ИФНС, в которое предоставляется отчет, и его код;

дату, по состоянию на которую рассчитан показатель;

данные о численности нанятого персонала;

подпись и печать (при наличии).

Правый нижний блок заполнять не надо, он предназначен для сотрудника налогового органа.

Правила заполнения формы КНД 1110018 «Среднесписочная численность работников» приведены ФНС РФ в письме от 26.04.2007 № ЧД-6-25/353@.

Рекомендации по заполнению отдельных полей:

В поле «ИНН» указывают уникальный идентификатор, прописанный в свидетельстве о регистрации.

Поле «КПП» заполняют только юридические лица.

В поле «Наименование налоговой инспекции» нужно указать название ведомства. К примеру, «ИФНС России № 43 по г. Москве». Код налоговой всегда состоит из 4 цифр.

В поле «Наименование налогоплательщика» указывают полное название юрлица или ИП.

При указании даты, по состоянию на которую отображается показатель численности в форме КНД 1110018, необходимо учитывать указанное в сноске требование. Если данные указываются за прошедший календарный год – налогоплательщик ставит 1 января текущего года. Недавно зарегистрированные организации указывают первое число месяца, наступившего вслед за месяцем регистрации.

Все работодатели должны предоставлять форму КНД 1110018 (отчетность о среднесписочной численности работников, трудоустроенных по трудовой книжке).

Индивидуальные предприниматели, которые не нанимали в отчетном периоде новых сотрудников, специализированный бланк действительно не сдают. Это оговаривается в Налоговом кодексе и различных правовых актах, регулирующих данное действие.

Если это юридическое лицо, то вне зависимости от количества принимаемых на должность работников, они сдают форму КНД 1110018 в соответствующем отчетном периоде. Утверждена форма Приказом Федеральной налоговой службы Российской Федерации от 29 марта 2007 года №ММ–3–25/174.

Законодательная база и определение

Статья 80 НК РФ оговаривает обязанность передачи сведений о среднесписочной численности всех граждан, работающих в компании официально за предыдущий год. Обязаны оповещать государственный орган следующие работодатели:

- ИП, которые заключали трудовые отношения со своими работниками официальным путем;

- иные юрлица, вне зависимости от количества принятых работников в отчетном году.

Прежде чем приступить к расчетам, нужно определить, какие именно категории работников подходят под расчет, а какие, собственно, исключаются из документа.

По общим правилам в данный показатель вносят всех работающих граждан, с которым были правоотношения трудового характера, будь то постоянные или временные. Также учитываются особые сотрудники:

- находятся на испытательном сроке;

- временно работающие (трудоустроенные для замещения основного работника);

- командировочные;

- работают дома;

- временно нетрудоспособные;

- отпускники или обучающиеся на время обучения;

- работники, которые совершают прогул.

Из этого списка напрямую видно, что средний показатель отражается вне зависимости от присутствия или наличия работников на рабочем месте.

Несмотря на правовые различия и налоговые отчисления, все работодатели обязаны сдавать отчетность в установленный период. Для всех он аналогичен – не позднее 20 января года, следующего за отчетным периодом. Даже если количество работников не изменялось, данную форму необходимо сдать в оговоренный период времени.

Помимо этого, новые компании также должны сдавать отчетность о среднесписочной численности работников, даже если они открылись в отчетном периоде.

Бланк утвержден приказом Министерством финансов и ФНС. Определяется налогоплательщиком в соответствии с постановлением и порядком заполнения. Вправе такая отчетность предоставляться в электронном виде. Главное условие – соответствие порядку предоставления декларации в ФНС, что определяется Министерством Финансов РФ.

В соответствии с действующими правовыми актами, документ предоставляется по месту нахождения налогоплательщика или по месту регистрации индивидуального предпринимателя.

Сам расчет происходит согласно всем постановлениям и требованиям Министерства Финансов и Росстата. Рассчитывается на основании среднего количества работников конкретной организации за отчетный год. Месячный показатель в себе несет данные по численности работников, которые работали как полный, так и неполный рабочий день.

Помимо электронного вида, можно сдавать бланк и письменно. Допускается это, если показатель среднесписочной численности менее 100.

Регламентируют данный вопрос несколько правовых актов:

- Приказ ФНС Российской Федерации от 29 марта 2007 года – об уточнении формы бланка.

- Пункт 3 статьи 80 НК РФ – отчетный период и сроки предоставления.

Необходимость в 2018 году

Ранее существовала возможность подавать отчетность всем работодателям, даже если предприниматель, по сути, работал самостоятельно без наемных работников. Ранее проставлялась в поле численности пометка с нулевым окончанием.

Теперь же эта обязанность отменилась. Сдавать всю документацию необходимо сразу в нескольких экземплярах. Один передается в инстанцию и там же остается. А второй отдается с пометкой о передаче в государственный орган налогоплательщика. Заполнять документ можно самостоятельно, с помощью официального сайта ФНС nalog.ru.

Допускается и автоматическое заполнение с помощью специализированной бесплатной программы. Нужна данная отчетность для того, чтобы проверить способ сдачи. Если прошлогоднее количество превышает 100 человек, то можно подавать декларацию только в электронном виде. Если работодатель подает декларацию в ином виде, то на него накладывается штраф в сумме 200 рублей в соответствии со статьей 119.1 НК РФ.

Работодатели, численность у которых менее представленного количества, вправе выбирать между электронным способом подачи заявления и бумажным видом. Помимо вышеперечисленного, численность влияет на применение налогового режима. В частности, для ПСН допустимо 15 человек, а для УСН — не более 100 человек.

Заполнение с образцами

Сведения о количестве работников, работающих официально, нужны для статистики в налоговую организацию. Инспектор принимает отчетность за предыдущий год по ССЧ, что позволяет контролировать деятельность организации в соответствии со статьей 80 НК РФ.

Существует несколько особенностей:

- сдавать отчетность необходимо до 20 января следующего за отчетным годом;

- индивидуальные предприниматели, которые работают без работников уже с 2014, вправе не сдавать такой отчет;

- филиалы зарубежных учреждений могут не сдавать данную форму в Налоговую инспекцию.

Возможно оформление только черной ручкой разборчивым шрифтом. Лучше всего, если это будут печатные буквы. Не рассматриваются бланки, которые заполняются синей ручкой и иными цветовыми чернилами. Сведения в ячейках должны быть разборчивыми. При неясности ФНС вправе отказать от приема документации.

Поле идентификационного номера заполняется в соответствии с действующим законодательством. При регистрации каждый человек и налогоплательщик получает свидетельство о регистрации, где прописан уникальный номер ИНН. Необходимо вписать эти сведения от крайней левой ячейки разборчивым шрифтом.

Далее следует графа КПП, которая предназначена только для юридических лиц – организаций.

Если унифицированный номер имеет меньше цифр, чем свободных ячеек, то нужно сначала проставить нули. А код налогового органа по месту регистрации компании всегда состоит из четырех цифр.

Далее следует поле, где заполняется наименование налоговой инспекции. Здесь не нужно придерживаться правила точного заполнения и полного. Необходимо проставить аббревиатуру для сокращения места по общим нормативным правилам.

Такое правило не распространяется на наименование налогоплательщица. Наименование компании должно быть четко прописано, несмотря на количество свободных ячеек. Также необходимо прописать фамилию. имя и отчество без сокращений. Если это не сам предприниматель, а представитель, то он обязан вписать свои персонализированные данные и документ, подтверждающий право на подачу документации.

Дополнительными важными деталями являются:

- Показатель численности. Необходимо указать число официально работающих сотрудников по состоянию на начало года. Проставляется показатель целым числом.

- Дата. Подать документ необходимо до 20 января следующего года за отчетным. Обязательно нужно указывать, что подаются сведения по состоянию на начало года.

- Корректное заполнение. Многие предприниматели неправильно заполняют бланк, проставляя отметки за представителей налогового органа.

Налоговая отчетность

Налоговой отчетностью становятся вся документация, которая затрагивает налогообложение и доходы организации любого типа. Вся документация подлежит обязательной сдаче в конкретный промежуток времени.

Содержание всех отчетных документов включает информацию о налоговом базисе, сведения для исчисления налога и дальнейшей его уплате. На практике существует несколько налоговых отчетностей, которые отличаются по своей периодичности. Существует как годовая, так и внутригодовая отчетность.

По завершению отчетного периода каждый налогоплательщик должен сообщить о расходах и доходах, о численности работников и налоговых льготах, источниках прибыли. Все это позволяет корректно исчислять налоговую базу и уплачивать начисленные налоги. Вся информация подлежит сдаче в виде стандартных и унифицированных бланков и в виде налоговой декларации.

Как происходит подготовка и отправка сведений о ССЧ в 1С, можно узнать из данного видео.

портал для бухгалтеров

Среднесписочная численность работников, образец

- 01.02.2020

- от автора admin

Как считать среднесписочную численность работников

ССЧ по итогу года считается по формуле: ССЧ год = (ССЧ за январь + ССЧ за февраль + … + ССЧ за декабрь) / 12.

Для расчета ССЧ сотрудников за месяц сложите их ежедневное списочное количество и разделите полученное значение на количество календарных дней в конкретном месяце. При этом не забывайте, что в выходные и праздники ССЧ приравняется к численности сотрудников в предыдущий рабочий день.

При расчете ССЧ следуйте правилам: сотрудник, работающий по трудовому договору, — это целая единица, даже если фактически он находится на больничном, в командировке или работает не полный день; в ССЧ не включаются работники, трудящиеся по договору ГПХ, принятые по совместительству, а также совладельцы компании, которым не платится в фирме зарплата. Сотрудники, не отработавшие полное рабочее время, считаются пропорционально времени, которые они отработали.

Пример. В ООО «Полис» следующие показатели ССЧ помесячно:

- Январь — 1,

- Февраль — 1,

- Март — 3,

- Апрель — 3,

- Май — 5,

- Июнь — 7,

- Июль — 7,

- Август — 5,

- Сентябрь — 4,

- Октябрь — 4,

- Ноябрь — 4,

- Декабрь — 4.

ССЧ по итогу года = (1 + 1 + 3 + 3 + 5 + 7 + 7 + 5 + 4 + 4 + 4 + 4) / 12 = 48 / 12 = 4.

Важно! С начала 2018 года все сотрудники, которые находятся в отпуске по беременности и родам или отпуске по уходу за ребенком, но продолжают работать неполный день или на дому, при этом сохраняя право на получение соцпособия, должны включаться в расчет ССЧ (п. 79.1 указаний Росстата №772).

ССЧ работников на неполном времени = ∑ (Отработанные за день часы работника / нормативную часовую продолжительность рабочего дня * число отработанных дней) / количество рабочих дней в месяце.

Пример. В ООО «Берег» три сотрудника в октябре работали неполные рабочие сутки:

- один из них работал по 2 часа в день в течение 21 рабочего дня. Он учитывается ежедневно как 0,25 человека (2 часа отработал/ 8 часов по норме);

- три работника отработали по 4 часа в день 15 и 10 рабочих дней. Они учитываются за как 0,5 человека (4/8).

ССЧ не полностью занятых работников = (0,25 x 21 + 0,5 x 15 + 0,5 x 10) / 22 рабочих дня в октябре = 0,81. Это значение компания учтет при определении ССЧ работников

Если сотрудник работает неполный день, и это полагается ему по закону, учитывайте его как сотрудника с полной занятостью.

Некоторые сотрудники не включаются в ССЧ:

- женщины, которые были в отпуске в связи с беременностью и родами;

- лица, которые были в отпуске по усыновлению новорожденного непосредственно из роддома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в учреждениях Министерства образования и находившиеся в дополнительном отпуске без сохранения зарплаты, а также собирающиеся поступать в эти учреждения;

- работники, находившиеся в отпуске без содержания во время сдачи вступительных экзаменов.

Кому необходимо сдавать документ в 2019 году?

Отчет о среднесписочной численности работников за предшествующий календарный год необходимо сдавать в ИФНС:

- организациям (при этом не имеет значения, используют ли они труд работников в своей деятельности, на основании Письма Минфина России от 04.02.2014 N 03-02-07/1/4390);

- ИП (только в том случае, если предприниматель нанимает одного или нескольких сотрудников на работу на основании трудового договора).

Данные предприниматели должны сдать отчет за 2018 год не позднее 20 января 2019 года.

Сдать отчет о среднесписочной численности работников за 2018 год в 2019 году обязаны:

- вновь созданные юридические лица;

- реорганизованные организации.

При этом вновь созданные предприятия должны сдать документ в сроки, отличающиеся от ИП и организаций. Этим категориям нужно сдать отчет не позже, чем 20 числа месяца, который следует за месяцем их создания (реорганизации). Такое положение содержится в пункте 3 статьи 80 НК.В документе указывают данные о среднесписочной численности работников за месяц создания (реорганизации) предприятия.

Таким образом, если датой создания организации является 17 апреля 2019 года, то сдать отчет о среднесписочной численности работников нужно не позднее 20 мая этого же года.

Бланк отчета КНД 1110018 2019 года: какие сведения указывать?

Напомним, что форма документа КНД 1110018 была утверждена Приказом ФНС России № ММ-3-25/174@ от 29 марта 2007 года. Рекомендации по заполнению отчета содержатся в письме ФНС РФ № ЧД-6-25/353@ от 26 апреля 2007 года. Соответственно, отчет за 2018 год должен быть отправлен в налоговую инспекцию по форме КНД 1110018.

Бланк формы состоит всего из одного листа. Как выглядит актуальная форма сведений о среднесписочной численности работников за 2018 год можно здесь:

В форме отчета нужно отразить следующие данные:

1. Сведения о налогоплательщике:

- ИНН;

- КПП;

- Наименование полностью (для организаций);

- ФИО (полностью) и ИНН (для ИП).

3. Дата определения среднесписочной численности работников:

- 1 января 2019 года – для предоставления сведений за 2018 календарный год;

- 1 число месяца, который следует за месяцем создания (реорганизации) – для организации.

4. Указание среднесписочной численности работников.

После того, как отчет сформирован, его подписывает ИП или руководитель организации.

Готовый документ нужно сдать:

- ИП – по месту жительства;

- организациям – по месту учета.

Обратите внимание, что если у организации есть обособленные подразделения, то документ должен подаваться в одной форме по всей организации.

Общие правила определения среднесписочной численности работников

При расчете среднесписочной численности работников стоит ориентироваться на «Указания по заполнению статистической отчетности». Документ утвержден приказом Росстата № 428 от 28 октября 2013 года. Для осуществления расчетов для заполнения отчета нужно пользоваться специальными формулами. Основанием для учета сотрудников служит табель учета рабочего времени.

1. Формула для расчета количества работников, занятых неполный рабочий день:

Количество работников, которые работали неполный или полный рабочий день, вычисляется отдельно. С этой целью определяют общее число отработанных за месяц человеко-дней по такой формуле:

Общее количество фактически отработанных часов / На нормативную продолжительность рабочего дня

Стоит учитывать, что продолжительность рабочего дня зависит от установленного на предприятииколичества рабочих часов в неделю. К примеру:

- при шестидневной рабочей неделе — 6,67 часов;

- при пятидневной рабочей неделе (40 часов) — 8 часов.

Таким образом, можно рассчитать, сколько работников было занято неполный день.

2. Формула для расчета количества работников, занятых полный рабочий день:

Для расчета среднесписочной численности работников, которые работали полностью весь месяц, следует использовать такую формулу:

Среднесписочная численность полностью занятых работников (за месяц) = Сумма списочной численности полностью занятых работников за каждый календарный день месяца / Число календарных дней в месяце

3. Для определения среднесписочной численности работников за прошедший календарный год, нужно посчитать, сколько сотрудников работало в каждом из месяцев отчетного периода (года), а затем разделить полученную цифру на число 12.

Такой порядок действий также актуален для тех индивидуальных предпринимателей и организаций, которые не вели деятельность целый 2018 год.

Добавим, что некоторые категории работников не включают в среднесписочную численность, например:

- женщины, находящиеся в отпуске по уходу за ребенком;

- внешние совместители;

работники, оформленные по договорам подряда;

С 2018 года согласно новым указаниям Росстата № 722 от 22.11.2017 в среднесписочную численность нужно включать:

- лиц, находящихся в отпусках по уходу за ребенком, если при этом они работают неполный день или работают на дому, получая пособие по уходу за ребенком;

- лиц без гражданства, выполняющих работы и оказывающих услуги по гражданско-правовому договору.

Кроме того, при расчетах показателей вы можете пользоваться правилами округления (в случае если число получилось не целым). То есть, если полученный результат меньше, чем 0,5 единицы, то его не следует учитывать. Показатели, которые составляют 0,5 единицы и больше, нужно округлить до целого числа.

Кто и когда должен готовить отчет о численности сотрудников

На основании ст. 80 Налогового кодекса РФ, индивидуальные предприниматели и юридические лица регулярно информируют о количестве работников на своих предприятиях. Сведения подают не позже 20 января года, следующего за отчетным.

Информация отражает годовые показатели. Если экономический агент осуществлял деятельность не круглый год, то он передает данные о персонале, зафиксированные за фактический период работы.

Даже если компания не работала, отчитываться ей все равно надо. Об этом сообщается, в том числе, в Письме Минфина от 04.02.2014 № 03-02-07/1/4390. Исключение сделано только для индивидуальных предпринимателей, которые в течение года не привлекали наемных работников.

Отметим, что обязанность сообщить о количестве сотрудников возникает также у вновь созданных и реорганизованных компаний. Они отчитываются не позже 20 числа месяца, следующего за месяцем создания или реорганизации. Затем они регулярно передают сведения о количестве сотрудников, как и остальные юрлица, и ИП, по итогам года.

Среднесписочная численность работников: куда сдавать (2018-2019 гг.)

Посчитать, сколько человек работало в организации или у ИП, необходимо для Федеральной налоговой службы. Именно это ведомство осуществляет контроль за такой информацией. Зачем ФНС это нужно? Чтобы налогоплательщики не уклонялись от обязанности направлять декларации, расчеты и отчеты в электронной форме. По закону, если среднесписочная численность сотрудников за год превышает 100 человек, налогоплательщик обязан отчитываться по телекоммуникационным каналам связи. В противном случае его оштрафуют. Для сокращения числа нарушений и наблюдения за бизнесом и был введен дополнительный отчет.

В зависимости от организации, сведения о количестве сотрудников могут готовить в бухгалтерии или отделе кадров. Но не важно, кто рассчитает, какая среднесписочная численность работников. Куда сдавать (2019 г.) — вот вопрос. Поскольку отчет нужен налоговикам, то организации сдают его по месту нахождения. Индивидуальные предприниматели направляют его в ИФНС по месту жительства. Других вариантов в НК РФ нет.

Образец заполнения

Бланк отчета

Ответственность за несдачу

Сведения о среднесписочной численности необходимо сдавать до 20 января года, следующего за отчетным. Если эта дата выпадает на выходной день, то срок переносится на следующий рабочий. Если компания не успеет или забудет сдать этот отчет, ее оштрафуют на 200 рублей: это предусмотрено п. 1 ст. 126 НК РФ.

Согласно Письму ФНС от 20.12.2018 № ЕД-4-15/, списки предпринимателей, не исполнивших обязанность в установленный срок, в 2019 году будут сформированы на 20 рабочий день после истечения сроков, то есть к 18 февраля. После этой даты бизнесу начнут приходить уведомления о штрафах. Помимо этого, налоговый орган, не получивший необходимые сведения, начнет производство по делу о налоговом правонарушении в порядке, предусмотренном статьей 101.4 НК РФ, «независимо от проведения и реализации результатов камеральной налоговой проверки налогового расчета», как того требует ФНС в Письме от 16.07.2013 № АС-4-2/12705. Если нарушение законодательства о налогах и сборах будет доказано, должностное лицо компании также будет оштрафовано, но уже по ч. 1 ст. 15.6 КоАП РФ. Штраф по ней небольшой — до 500 рублей, но все равно неприятно.

Отметим, что если организация не сдала отчет, ее все равно обяжут это сделать. Привлечение к ответственности компании и ее руководителя ничего не решит, обязанность отчитаться о численности сотрудников сохранится. В какое время это надо будет сделать, установит налоговый орган.

>Справка о штатной численности – образец

Справка о численности работников организации – бланк

Актуальный бланк введен в силу налоговиками в Приказе ФНС РФ № ММ-3-25/174@ от 29.03.07 г. Информация, представленная в документе, требуется надзорным госорганам для контроля величины численности компании. Значение этого показателя влияет на то, какой режим налогообложения может использоваться при ведении хоздеятельности, а также на то, каким способом сдается отчетность в ИФНС и какие льготы могут применяться. В отдельных ситуациях подобные данные необходимы для финансово-кредитных учреждений и/или соцфондов.

Подается справка о численности всеми видами хозяйствующих субъектов, включая компании-юрлица и предпринимателей с наемными специалистами. Поскольку бланк утвержден на федеральном законодательном уровне, сведения должны предоставляться в территориальное отделение ИФНС только на официальной форме. Составление справки в произвольном виде не допускается. Периодичность сдачи информации – годовая. Срок – до 20-го января за прошлый год (календарный) на основании требований п. 3 стат. 80. Дата может переноситься при совпадении выходных дней с крайним днем подачи документа.

Справка о численности сотрудников – порядок заполнения

Действующая форма (КНД 1110018) не изменялась уже на протяжении 10 лет. Документ максимально упрощен для облегчения механизма отражения данных. При формировании бланка в нем требуется отразить следующую информацию:

- Коды ИНН и КПП по налогоплательщику.

- Точное название, а также код территориального подразделения ИФНС, в которое сдается документ.

- Точное и полное название фирмы-налогоплательщика или ФИО ИП.

- Величина определенного значения численности (среднесписочной) на заданную дату. На какое именно число требуется вычислить показатель СЧ? Если фирма ведет деятельность давно, данные приводятся на 1-ое января. Если же компания только создана (либо реорганизована), информация указывается на 1-ое число того месяца, который по календарю идет за месяцем регистрации (реорганизации) бизнеса.

- В целях удостоверения правдивости поданных данных документ заверяется подписью директора компании (предпринимателя). В случае, когда форма сдается представителем, форма подписывается уполномоченным лицом такого представителя, отдельно приводится документ-основание полномочий. Также в конце бланка ставится дата формирования справки.

Как определить среднесписочную численность?

Чтобы справка о штатной численности, образец далее, была составлена корректно, необходимо правильно вычислить показатель СЧ компании. С 2018 г. при определении значения следует руководствоваться положениями Приказа № 772 от 22.11.17 г. Предыдущие Приказы № 428 от 28.10.13 г., 498 от 26.10.15 г. утратили свое действие.

В соответствии с п. 79.7 Приказа № 772 годовой показатель СЧ определяется посредством суммирования ежемесячных схожих показателей и последующего деления полученного количества работников на 12. Формула имеет следующий вид:

СЧ годовая = (СЧ за январь + СЧ за февраль + … + СЧ ноябрь + СЧ декабрь) / 12.

С годовым показателем все понятно – главное, знать значения за каждый месяц. А как вычислить СЧ по месяцам? Для этого суммируются показатели численности списочной за каждый день (календарный) определенного месяца, а затем рассчитанное таким образом значение делится на соответствующее количество дней (календарных) за месяц. Учитываются не только рабочие дни, но и все праздники, воскресенья и субботы.

Какие категории персонала фирмы подлежат и не подлежат включению в численность списочную? Ответ дан в п. 77-79.3 Приказа № 772. К примеру, учитываются при расчете этого показателя наемные специалисты по ТД, командировочные лица, оформленные на неполное время, находящиеся на больничных, взятые в штат на условиях испытательного срока, находящиеся в декретных отпусках и т.д. Не учитываются внешние совместители; лица, взятые по ГПД; переведенные в иные компании без сохранения заработка; военные служащие во время исполнения обязанностей по службе и др.

Расчет среднесписочной численности для отчетности

Справка о численности сотрудников – образец

При формировании бланка фирма-налогоплательщик вносит данные во все строки, кроме таблицы в правом нижнем углу. Этот раздел предназначен для заполнения налоговыми работниками. Полученное в результате расчетов число СЧ указывается с округлением, то есть в полных единицах численности. Подсчет сведений ведется по данным кадрового и бухучета. При этом бухгалтеру могут понадобиться – табеля для учета времени работы, приказы по кадровым перемещениям, личные карточки персонала, ведомости и т.д.

Предположим, бухгалтеру нужно сформировать бланк справки за 2017 г. Компания была создана еще в 2015 г., поэтому данные подаются налоговикам на 1-ое января до 22.01.18 г. Списочный состав компании за этот период:

- С января по февраль – 20 чел.

- С марта по август – 22 чел.

- С сентября по декабрь – 30 чел.

СЧ годовая = (20 х 2 + 22 х 6 + 30 х 4) / 12 = 24,3 округляется до 24 чел.

Обратите внимание! За неподачу в срок справки налогоплательщик будет оштрафован на 200 руб. по нормам п. 1 стат. 126. Но заблокировать счета в банке у контрольных органов не получится, ведь этот бланк не признается налоговой декларацией. Дополнительно следует отметить, что ИП без наемных специалистов отчитываться по справке о СЧ не обязаны.

Справка о численности персонала – бланк скачать здесь:

Справка о штатной численности сотрудников – образец скачать здесь:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте также: