Налоговая форма по подоходному налогу с роялти ошибка twitch

Опубликовано: 29.04.2024

«Клерк» Рубрика Бухгалтерский учет

Роялти - сейчас очень модное и красивое слово. Что же за ним скрывается? Ответ на вопрос довольно прост: роялти - это та часть выручки от продажи продукта, которую получает его (продукта) автор. Несмотря на простоту формулировки, тема достаточно обширная и в связи с этим налогообложение и бухгалтерский учет подобных операций имеет ряд особенностей. Попробуем разобраться с некоторыми из них.

Сфера применения и некоторые правовые вопросы

Понятие роялти можно отнести сразу к нескольким правовым сферам. Так, оно используется в качестве одной из форм платежа по договору широко распространенной ныне сферы франчайзинга и обозначает авторские и лицензионные выплаты за коммерческое использование принадлежащей другому лицу интеллектуальной собственности (патента, товарного знака, произведения искусства и т.п.).

Существуют роялти в авторском праве — это авторский гонорар либо периодические выплаты, причитающиеся держателю авторских прав за каждую публикацию, публичное воспроизведение или другое использование его произведения.

И, наконец, роялти в экономике и земельном праве (термин, используемый в мировой практике) — рентная плата за право разработки природных ресурсов, вносимая предпринимателем собственнику земли или недр.

Правоотношения сторон по части роялти относящегося к франчайзинговой деятельности регламентирует глава 54 ГК РФ (основа отношений: договор коммерческой концессии). В соответствии с п. 4 статьи 1027 ГК РФ к договору коммерческой концессии применяются все правила ГК РФ о лицензионном договоре. Единственным отличием договора коммерческой концессии от лицензионного договора с юридической точки зрения является объект договора. В договоре коммерческой концессии объект - это комплекс исключительных прав, в то же время в лицензионном договоре - право пользования объектом интеллектуальной собственности.

На основании п. 2 ст. 1028 ГК РФ договор коммерческой концессии подлежит государственной регистрации в федеральном органе исполнительной власти по интеллектуальной собственности (Роспатенте). По общему правилу ст. 1031 ГК РФ (которое может быть изменено договором) договор коммерческой концессии должен регистрировать правообладатель (франшизодатель). При несоблюдении требования регистрации договор считается ничтожным (согласно ст. 1031, п.2 ст. 1028, п.п.3,6 ст. 1232, п.1 ст.1490 ГК РФ).

Отношения между физическими лицами (авторами) и лицами, получающими исключительные права на произведения, регулирует глава 70 ГК РФ. Она определяет, что отношения должны быть подтверждены письменно в виде договора определенного типа. Это такие виды договоров как:

- договор об отчуждении исключительного права на произведение и на право использования произведения по лицензии (ст.1285 ГК РФ);

- лицензионный договор о предоставлении права использования произведения (ст. 1286 ГК РФ);

- договор авторского заказа (ст. 1288 ГК РФ).

Следует отдельно остановиться на договорах с иностранными контрагентами, т.к. возникает вопрос по поводу применимого права (российского либо иностранного). Согласно п. ст. 1211 ГК РФ по умолчанию к договору применяется право страны, с которой договор наиболее тесно связан. Отношения сторон по лицензионному договору регулируются правом того государства, где находится лицензиар. В то же время ст. 1210 ГК РФ дает возможность сторонам договора выбрать право, которое подлежит применению к их правам и обязанностям по этому договору. При применении российского права отношения автоматически попадают под регулирование частью 4 ГК РФ.

Налоговые аспекты

Налог на прибыль

Расход в виде роялти признают в том периоде, к которому он относится, на дату расчетов в соответствии с условиями заключенного договора или на дату предъявления пользователю документов, служащих основанием для произведения расчетов, либо в последний день отчетного (налогового) периода (пп.3 п.7 ст. 272 НК РФ).

В целях налогообложения прибыли доходы от предоставления в пользование прав на результаты интеллектуальной деятельности, согласно п. 5 ст. 250 НК РФ, относятся к внереализационным доходам, если они не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ, как доходы от реализации имущественных прав. Так, если для правообладателя такой вид деятельности является одним из основных видов деятельности, то доход признается в соответствии со ст. 249 НК РФ, а если нет, то в соответствии со ст. 250 НК РФ.

В п.п.3 п.4 ст. 271 НК РФ определено, что для внереализационных доходов в виде роялти за датой получения дохода признаются дата осуществления расчетов в соответствии с условиями заключенных договоров, дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода.

Международный аспект

Одна из распространенных схем налогового планирования - передача прав на интеллектуальную собственность компании-оффшору с целью аккумуляции роялти в безналоговой юрисдикции.

По оценкам ЮНКТАД, глобальная офшорная индустрия оценивается в 12 трлн долл. США (http://www.unctad.org). Не обходятся без использования офшорного бизнеса и российские организации. Использование российскими организациями офшорных юрисдикций затрагивает не только их внутренние интересы, но и интересы России в целом. Уклонение от уплаты налогов сокращает финансирование общественного сектора экономики страны, а компании уклоняющиеся от уплаты налогов посредством подобных схем могут оказаться в более выгодном положении нежели с законопослушные налогоплательщики.

Однако, инвестирование капитала в страны, имеющие низкие налоговые ставки или освобождение от налогообложения у "источника выплаты" таких доходов как роялти с другой стороны имеет и свои положительные стороны для организации бизнеса за счет повышение конкурентоспособности компаний на национальном и глобальном уровнях за счет использования более гибких стратегий развития.

Налогообложение иностранных организаций, не осуществляющих деятельность через постоянные представительства и получающих доходы от источников в РФ, имеет некоторые особенности.

Плательщиками налога на прибыль организаций признаются иностранные организации, получающие доходы от источников в РФ (абз.3 п.1 ст. 246 НК РФ).

Объектом обложения налогом на прибыль для таких иностранных организаций признаются доходы, определенные в п.п.4 п. 1 ст. 309 НК РФ. К ним относятся платежи любого вида, получаемые в качестве возмещения за использование (предоставление права использования) любых патентов, товарных знаков, чертежей или моделей, планов, секретной формулы или процесса либо использование (предоставление права использования) информации, касающейся промышленного, коммерческого или научного опыта.

При этом обязанность по исчислению, удержанию и перечислению в бюджет налога на прибыль с доходов иностранной организации возлагается на налогового агента - российскую организацию (п.1 ст. 310 НК РФ).

На заметку:

Если у иностранной организации отсутствуют постоянные представительства на территории РФ, то ее доходы в соответствии с п.п.1 п.2 ст. 284 НК РФ облагаются по ставке 20%. Однако, если иностранная компания является резидентом одного из государств, с которыми у РФ имеется международное соглашение об избежании двойного налогообложения, может применяться пониженная ставка налога либо освобождение от уплаты налога в РФ (п.п.4 п.2 ст.310 НК РФ). Подробно подобные ситуации рассмотрены в Письме УФНС по г. Москве № 19-12/109890 от 25.11.2008.

НДС

Для целей исчисления НДС деятельность правообладателя рассматривается как оказание услуг, как деятельность, результаты которой не имеют материального выражения, а также реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). На сумму вознаграждения правообладатель обязан начислить НДС и выставить пользователю надлежащим образом оформленный счет-фактуруна сумму роялти - на дату осуществления расчетов в соответствии с условиями договора.

Что же касается отношений с иностранными компаниями, то здесь ситуация следующая.

В силу пп.1 п.1 ст. 146 НК РФ объектом обложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории РФ.

Порядок определения места реализации работ (услуг) в целях применения налога на добавленную стоимость установлен ст. 148 НК РФ. Местом реализации услуг по передаче, предоставлению патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав признается территория РФ, если покупатель услуг осуществляет деятельность на этой территории (пп.4 п.1 ст. 148 НК РФ).

При реализации услуг иностранным лицом, не состоящим на учете в российских налоговых органах, местом их реализации которых является территория РФ, НДС исчисляется и уплачивается в российский бюджет налоговым агентом, приобретающим данные услуги у иностранного лица (ст. 161 НК РФ). Налоговая база так же определяется налоговыми агентами. Сумма налога считается с использованием расчетной ставки по правилам п.4 ст. 164 НК РФ. Налоговая база определяется на дату получения каждого ежемесячного платежа исходя из фактически полученной суммы в рублях (абз. 2 п.1 ст. 154 НК РФ, п.п.2 п.1 ст. 167 НК РФ).

Российская организация, уплатившая в бюджет в качестве налогового агента соответствующие суммы налога, имеет право на вычет данных сумм в порядке, предусмотренном ст.171, 172 НК РФ при условии, что услуги приобретены для осуществления облагаемых НДС операций, при этом вычет производится в полном объеме после принятия услуг на учет. Основанием же для их применения будут являться документы, подтверждающие уплату сумм налога, удержанного налоговым агентом (п.3 ст. 171 НК РФ и п.1 ст. 172 НК РФ).

НДФЛ

Полученные физическим лицом роялти облагаются НДФЛ. Организация, выплачивающая роялти, является налоговым агентом, поэтому она обязана исчислить, удержать у получателя и уплатить сумму налога (п.1 и п.2 ст. 226 НК РФ).

При этом необходимо учесть, что в соответствии с нормой ст. 221 НК РФ по вознаграждениям за исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов предусмотрены профессиональные налоговые вычеты.

Бухгалтерский учет

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью. Таким образом, вознаграждение следует включить в состав доходов от обычных видов деятельности в том отчетном периоде, в котором они были начислены по условиям договора (п.12 и 15 ПБУ 9/99).

Расходы организации на уплату роялти, связанные с основной деятельностью, признаются расходами по обычным видам деятельности в соответствии с п.5 ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н.

Пример

В октябре 2011 года ООО «Альфа» передала Компании право использования комплекса исключительных прав на объекты интеллектуальной собственности (данная услуга является основным видом деятельности). Ежемесячные платежи установлены в фиксированной сумме в евро и подлежат получению на условиях 100%-ной предоплаты в рублях по официальному курсу Банка России на день уплаты. Ежемесячный платеж по договору установлен в размере 118 евро (включая НДС) и подлежит получению не позднее 15-го числа месяца, предшествующего расчетному. Курс евро, установленный Банком России, на 15 октября 2011 составляет 41,6638 руб./евро.

Д-т 51 «Расчетные счета» К-т 76-5 «Расчеты с прочими дебиторами и кредиторами»

4 916 руб. (118 евро* 41, 6638)- Получена предоплата от

пользователя за ноябрь

Д-т 76-НДС К-т 68-2 «Расчеты по НДС» 750 руб. (4 916 руб. x 18/118) - Исчислен НДС с полученной предоплаты

Д-т 76-5 К-т 90.1«Продажи» 4 916 руб. ( 118 евро* 41, 6638)- Отражен доход за

ноябрь

Дт 90-3 «Налог на добавленную стоимость» К-т 68.2 750 руб. (4 916 руб. x 18/118)- Исчислен НДС с дохода

Д-т 68-2 К-т 76-НДС 750 руб. - Принят к вычету НДС, исчисленный с суммы предоплаты за ноябрь

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

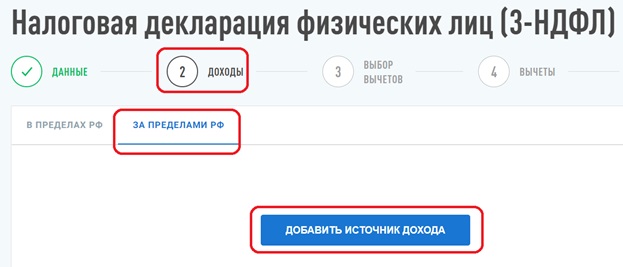

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

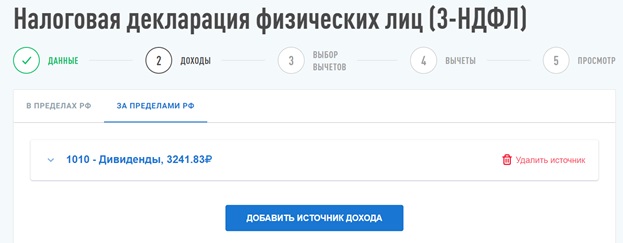

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

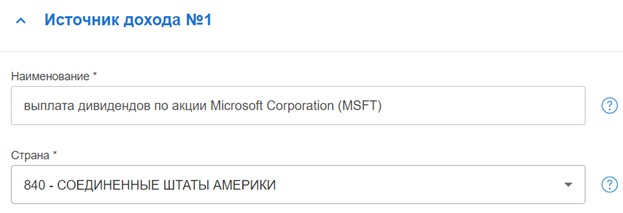

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

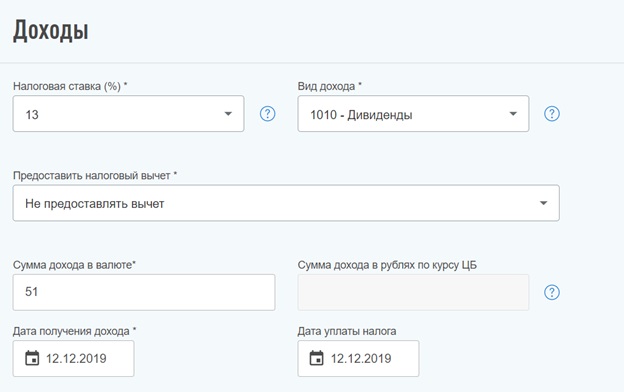

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

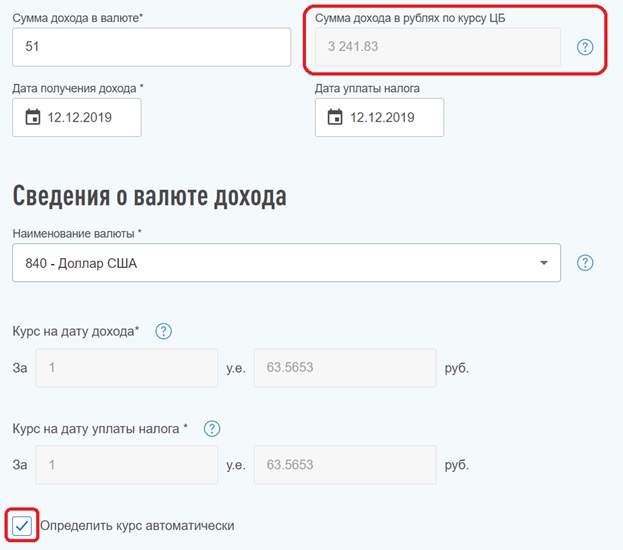

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

Компаньон Твич — эффективная возможность зарабатывать на привычных стримах и подписках. Если прямые трансляции игр приносят азарт и удовольствие, а профессиональным навыкам игрока можно позавидовать, почему бы не начать зарабатывать на этом реальные деньги? С условиями специального предложения Twitch Affiliate это возможно прямо сейчас!

Программа компаньонов Twitch

Два года назад платформа Twitch.tv запустила партнерскую программу лояльности для блоггеров — Twitch Affiliates, Компаньоны Твич. Об этом сообщает официальный блог стриминговой вселенной.

«С 2017 года отправляется первая партия приглашений для стримеров, которые соответствовали критериям для присоединения к партнерской программе. В течение следующих нескольких недель постепенно будут отправляться новые приглашения, поэтому, пожалуйста, наберитесь терпения! Мы сообщим вам когда выйдет новая партия. Новые приглашения будут приходить по мере поступления», — пишут в сообщении.

Отправляют приглашения в сообщество коллег:

- по электронной почте;

- посредством уведомлений, появляющихся справа вверху на Twitch.tv;

- объявления на доске мониторинга стримеров;

- объявления на вкладке Live и Настройки.

Когда вы получите приглашение в сообщество, кликайте на надпись «Get Started». После чего система открывает окно, где возможно настраивать личную информационную панель. Следующий шаг — регистрация компаньона. Для этого необходимо:

- для повышения безопасности и дополнительной защиты аккаунта активировать двухфакторную аутентификацию учетной записи;

- внести в систему личные налоговые данные (идентификационный код налогоплательщика, адрес и другое);

- обозначить способ оплаты.

Что дает Компаньон Твич

Программа компаньонов Twitch Affiliate – это прежде всего возможность зарабатывать неплохой кэш на подписчиках аккаунта. Начисление средств производится благодаря подпискам своих зрителей. Компаньонам доступно несколько тарифов подписок.

Зарабатывайте с помощью подписок

Компаньонам доступны такие тарифные предложения подписок для игры:

- за 4,99 долл. США;

- за 9,99 долл. США,

- а 24,99 долл. США;

- бесплатная подписка Twitch Prime;

- слот для смайлика за всю аудиторию;

- возможность получить 2 смайлика за 9,99 долл и 24,99 долл.

Расчеты производятся по актуальному курсу на данный момент.

Заработок на платформе с помощью Bits

Яркие изображения Bits дают возможность зрителю задонатить не покидая страницу канала. Запуская стрим, компаньоны активируют стикеры Bits для Cheer на своих каналах. Посредством клика на них зритель оказывает материальную поддержку блоггеру. Средства выводятся после монетизации.

Зарабатывайте продажами игр

Если в своем стриме вы освещаете игру, которая доступна к покупке на Твиче, внизу экрана для зрителей появляется предложение ее купить. Если предложение успешно находит своего покупателя, то вы получаете до 5% от сделки. Покупателя, в свою очередь, тоже ждут «плюшки»: юзер получает в награду кейс Twitch. За него не приходится доплачивать, но полная его стоимость — 5 долларов. Список игр, доступных для покупки на Twitch, можно найти на официальном сайте компании.

Кто может принять участие в программе?

Принять участие могут владельцы активных учетных записей на площадке Твич, при определенных условиях.

Условия участия в Twitch Affiliate:

- у вас минимум 50 фолловеров;

- подписчики страницы за последние 30 календарных дней провели в общем количестве минимум 500 минут стримов;

- из них 7 эфиров были уникальными;

- минимум на них присутствовало трое зрителей.

Если вам не пришел запрос на участие в программе лояльности Twitch Affiliates, проверьте, все ли требования соблюдены.

Приглашения и правила регистрации

Как уже упоминалось, приглашения в сообщество коллег Twitch.TV приходят по электронной почте или на вкладках Live и Настройки. Рассылка осуществляется на постоянной основе по мере отбора новых юзеров. После получения инвайта, на вкладке настроек образуется новый раздел. В нем доступны окно регистрации и Bits.

Как стать компаньоном Twitch

Позаботьтесь о том, чтобы ваш аккаунт соответствовал критериям, заявленным разработчиками.

Как правильно заполнить форму

Вводите в поля регистрации компаньона Twitch для информации корректные данные, внимательно проверьте форму перед отправкой.

Внимание! Изменить персональные данные потом будет невозможно.

Возможные проблемы регистрации и их решение

Система компаньонки Твич уже достаточно хорошо выработана, поэтому единственное, с чем вы можете столкнуться — проблемы на сервере. Это технические трудности, препятствующие стабильной отправке запросов и подключению. Если выполнить действие не получилось, обновите страницу и попробуйте повторить попытку через время. Если проблема не ушла, требуется очистить файлы куки, в редких случаях — восстановить исходные настройки браузера.

Также встречаются трудности на моменте заполнения заявки, где данные, которые вы ввели в шаге 1, не совпадают с информацией из шага 3. Такая ошибка 1 и 3 формы возникает даже если не совпадает знак препинания, поэтому дублируя информацию с одного поля в другое, ее лучше скопировать.

Компаньон Твич — эффективная возможность зарабатывать на привычных стримах и подписках. Если прямые трансляции игр приносят азарт и удовольствие, а профессиональным навыкам игрока можно позавидовать, почему бы не начать зарабатывать на этом реальные деньги? С условиями специального предложения Twitch Affiliate это возможно прямо сейчас!

Программа компаньонов Twitch

Два года назад платформа Twitch.tv запустила партнерскую программу лояльности для блоггеров — Twitch Affiliates, Компаньоны Твич. Об этом сообщает официальный блог стриминговой вселенной.

«С 2017 года отправляется первая партия приглашений для стримеров, которые соответствовали критериям для присоединения к партнерской программе. В течение следующих нескольких недель постепенно будут отправляться новые приглашения, поэтому, пожалуйста, наберитесь терпения! Мы сообщим вам когда выйдет новая партия. Новые приглашения будут приходить по мере поступления», — пишут в сообщении.

Отправляют приглашения в сообщество коллег:

- по электронной почте;

- посредством уведомлений, появляющихся справа вверху на Twitch.tv;

- объявления на доске мониторинга стримеров;

- объявления на вкладке Live и Настройки.

Когда вы получите приглашение в сообщество, кликайте на надпись «Get Started». После чего система открывает окно, где возможно настраивать личную информационную панель. Следующий шаг — регистрация компаньона. Для этого необходимо:

- для повышения безопасности и дополнительной защиты аккаунта активировать двухфакторную аутентификацию учетной записи;

- внести в систему личные налоговые данные (идентификационный код налогоплательщика, адрес и другое);

- обозначить способ оплаты.

Что дает Компаньон Твич

Программа компаньонов Twitch Affiliate – это прежде всего возможность зарабатывать неплохой кэш на подписчиках аккаунта. Начисление средств производится благодаря подпискам своих зрителей. Компаньонам доступно несколько тарифов подписок.

Зарабатывайте с помощью подписок

Компаньонам доступны такие тарифные предложения подписок для игры:

- за 4,99 долл. США;

- за 9,99 долл. США,

- а 24,99 долл. США;

- бесплатная подписка Twitch Prime;

- слот для смайлика за всю аудиторию;

- возможность получить 2 смайлика за 9,99 долл и 24,99 долл.

Расчеты производятся по актуальному курсу на данный момент.

Заработок на платформе с помощью Bits

Яркие изображения Bits дают возможность зрителю задонатить не покидая страницу канала. Запуская стрим, компаньоны активируют стикеры Bits для Cheer на своих каналах. Посредством клика на них зритель оказывает материальную поддержку блоггеру. Средства выводятся после монетизации.

Зарабатывайте продажами игр

Если в своем стриме вы освещаете игру, которая доступна к покупке на Твиче, внизу экрана для зрителей появляется предложение ее купить. Если предложение успешно находит своего покупателя, то вы получаете до 5% от сделки. Покупателя, в свою очередь, тоже ждут «плюшки»: юзер получает в награду кейс Twitch. За него не приходится доплачивать, но полная его стоимость — 5 долларов. Список игр, доступных для покупки на Twitch, можно найти на официальном сайте компании.

Кто может принять участие в программе?

Принять участие могут владельцы активных учетных записей на площадке Твич, при определенных условиях.

Условия участия в Twitch Affiliate:

- у вас минимум 50 фолловеров;

- подписчики страницы за последние 30 календарных дней провели в общем количестве минимум 500 минут стримов;

- из них 7 эфиров были уникальными;

- минимум на них присутствовало трое зрителей.

Если вам не пришел запрос на участие в программе лояльности Twitch Affiliates, проверьте, все ли требования соблюдены.

Приглашения и правила регистрации

Как уже упоминалось, приглашения в сообщество коллег Twitch.TV приходят по электронной почте или на вкладках Live и Настройки. Рассылка осуществляется на постоянной основе по мере отбора новых юзеров. После получения инвайта, на вкладке настроек образуется новый раздел. В нем доступны окно регистрации и Bits.

Как стать компаньоном Twitch

Позаботьтесь о том, чтобы ваш аккаунт соответствовал критериям, заявленным разработчиками.

Как правильно заполнить форму

Вводите в поля регистрации компаньона Twitch для информации корректные данные, внимательно проверьте форму перед отправкой.

Внимание! Изменить персональные данные потом будет невозможно.

Возможные проблемы регистрации и их решение

Система компаньонки Твич уже достаточно хорошо выработана, поэтому единственное, с чем вы можете столкнуться — проблемы на сервере. Это технические трудности, препятствующие стабильной отправке запросов и подключению. Если выполнить действие не получилось, обновите страницу и попробуйте повторить попытку через время. Если проблема не ушла, требуется очистить файлы куки, в редких случаях — восстановить исходные настройки браузера.

Также встречаются трудности на моменте заполнения заявки, где данные, которые вы ввели в шаге 1, не совпадают с информацией из шага 3. Такая ошибка 1 и 3 формы возникает даже если не совпадает знак препинания, поэтому дублируя информацию с одного поля в другое, ее лучше скопировать.

Большинство стримеров в России не беспокоятся о налогах: некоторые думают, что их платит платформа, другие же считают, что с их доходов средства в пользу государства не удерживаются.

Однако такой подход может быть опасным: если ФНС поймает вас за руку, то выпишет крупный штраф (до 40% от всех неуплаченных налогов) и заставит погасить пени, а если сумма была внушительная — возможно возбуждение уголовного дела.

В России налоги взимаются с любых доходов, кроме пожертвований и подарков. Для обычных людей (физических лиц) размер налога равен 13% — платит работодатель или заказчик. В этом случае наниматель выступает агентом, то есть платит налог, вычитывая его из дохода, вместо физлица.

Например, если стример разместил у себя на канале рекламу и заказчик должен был заплатить 1 000 рублей, то на карту он переведёт всего 870 рублей, потому что вычтет 13% и отправит 130 рублей в налоговую.

Но если заказчик находится не в России или является физическим лицом, то платить налог придётся тому, кто получил доход.

Донаты

Донаты — самый часто встречающийся источник дохода стримера. Зрители жертвуют средства и пишут сообщение, а стример его зачитывает. Донаты могут перечисляться напрямую на карту или через какой-либо специальный сервис приёма.

Согласно п. 18.1 ст. 217 Налогового кодекса РФ, донаты с точки зрения закона являются пожертвованиями и налогом не облагаются.

Но при этом важно внимательно изучить пользовательское соглашение: в нём платформа для приёма донатов всегда определяет природу денежных средств, которыми оперирует. И иногда там могут встречаться хитрости.

Убедитесь, что ваши деньги обозначаются именно как пожертвования, а не как «вознаграждение за услуги». Достаточно установить донаты в качестве «вознаграждения» — и они моментально начинают облагаться налогом.

Рассмотрим пример с офертой Donatty, в которой платежи пользователей определены как пожертвования:

А вот в соглашении DonatePay уже фигурируют «услуги стримера» и «вознаграждение»:

Доход от Twitch

Налог удерживается со всех доходов, которые вы получаете от сервиса Twitch. По данным стандартного соглашения, у стримеров могут быть следующие виды заработка:

- Bits Revenue Share (доля от выручки за Bits).

- Product Purchase Fee (комиссия за покупку продукта).

- Net Subscription Revenues (выручка от подписок).

- Special Program Fees (выплаты за участие в специальных программах).

- Advertising-Based Revenue (доход от рекламы).

Во всех случаях эти доходы не являются пожертвованиями, а значит, часть полученных средств нужно выделить на налоги.

Подробнее о монетизации можно прочитать в нашей статье «Ультимативный гайд по монетизации стримов на Twitch».

Некоторые стримеры убеждены в том, что Twitch занимается налогами вместо них, поскольку пользователи отправляют сервису специальную форму W-8, но это заблуждение. Она нужна площадке, которая платит свои налоги в США, для того чтобы уменьшить их размер, однако не освобождает от налогов стримера в России.

В своём разделе FAQ Twitch пишет:

У Российской Федерации есть соглашение с США об избежании двойного налогообложения, поэтому вы можете обратиться в Twitch, чтобы снизить сумму налога, который уплачивается площадкой за вас в США, но мы не смогли найти ни одного упоминания о результатах такого запроса.

Доход от YouTube

Все описанное для Twitch, актуально и для YouTube. В рамках партнерской программы Youtube есть следующие источники доходов:

- Реклама

- Спонсорство

- Раздел с сувенирной продукцией

- Суперчат и суперстикеры

- YouTube Premium

Вне зависимости от источника, все доходы с YouTube облагаются налогом.

Patreon

Доходы на Patreon тоже не являются пожертвованиями, а значит — облагаются налогом.

OnlyFans

На сайте OnlyFans не удалось найти прямого указания на природу перечисляемых средств и информацию о налогах, но налоговый консультант Chris Whalen у себя в блоге пишет:

Boosty

Донаты остаются неприкосновенными, а вот остальные источники дохода облагаются налогом. Вот как комментирует этот вопрос служба поддержки Boosty:

Согласно законам РФ, пожертвования от физических лиц и в пользу физических лиц налогами не облагаются. Мы также не выступаем как налоговый агент, и никаких дополнительных налогов с пользователей не удерживаем.

Оплата подписки или отдельного поста расценивается как оказание услуги и налог с этой суммы желательно декларировать. Мы находимся вне юрисдикции РФ и налоговым агентом для своих авторов не являемся.

Рекламные контракты

Для крупных стримеров основным источником дохода часто становятся рекламные контракты. Они могут заключаться как на «помесячной» основе, так и по модели CPA, когда заказчик платит за конверсию: например, установку или покупку игры.

Вне зависимости от модели оплаты с таких доходов налогообложения не избежать. Даже если вы не заключаете полноценный контракт, а присоединяетесь к оферте в панели управления своей донатной платформы, как, например, в случае с рекламными офферами от DonationAlerts.

Иногда рекламное агентство или платформа может выступать налоговым агентом. В этом случае именно агент сдаст за стримера декларацию и заплатит все необходимые налоги.

При подписании контракта лучше обговорить этот вопрос основательно: если инспекция начнёт проверку, проблемы возникнут и у стримера, и у агентства или платформы.

Проверить добросовестность заказчика в этом вопросе можно в личном кабинете налогоплательщика на сайте ФНС.

Кроме того, мы обратились за комментариями в Streamers Alliance. Представители компании отметили, что стримеры регистрируются в качестве ИП и, соответственно, платят налоги с доходов по рекламным контрактам.

Читайте также: